Wenn etwas stetig steigt, dann ist es der Schweizer Immobilienmarkt. Das macht die Geldgeber froh: Sie verdienen an immer noch mehr Hypotheken.

Eine, die das Immo-Feld von hinten aufrollt, ist die Zürcher Crowdhouse. Sie organisiert Käufe von Rendite-Objekten für „Klein“-Investoren.

Dabei stellt die Crowdhouse Gebühren in Rechnung, welche selbst die nicht bescheidenen Banker wie Chorknaben aussehen lässt.

Gegen 6 Prozent lassen sich die Crowdhouse-Leute von ihren Kunden, den Retail-Investoren, pro Deal überweisen.

Das zeigt das Beispiel eines Mehrfamlienhauses in 5722 Gränichen, irgendwo im Aargau. Die Crowdhouse konnte den Deal im 2017 machen: Sie kaufte das Objekt für 14,2 Millionen Franken.

Gut 8 Millionen davon waren Hypotheken, der Rest kam von den Investoren. Dabei handelt es sich um Anleger, die Miteigentum an der Liegenschaft erwerben. Im Gegenzug partizipieren sie an den erzielten Einnahmen.

Für ihr Investment mussten diese Anleger tief in die eigene Tasche greifen. Die Crowdhouse stellte nämlich gleich drei Rechnungen für ihren Aufwand rund um das Gränichen-Haus aus.

„Entschädigung für die Koordination der Transaktion“ lautete die erste. Der fällige Betrag inklusive Steuern: 115’000 Franken.

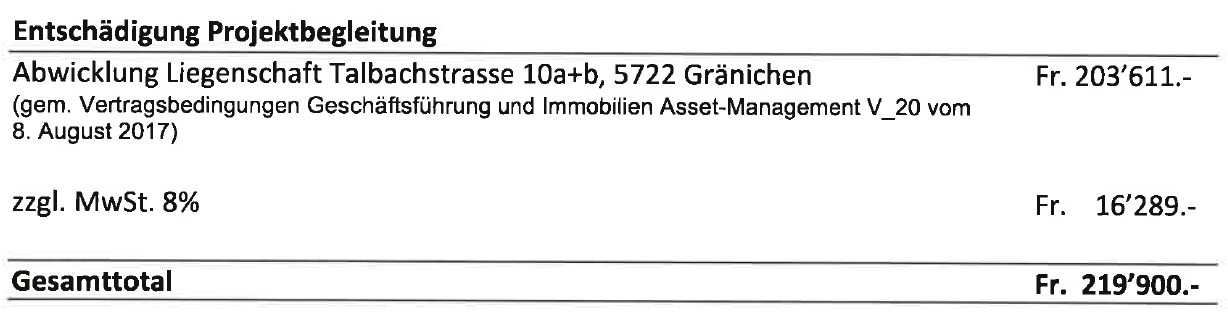

Es folgte die zweite Rechnung, überschrieben mit „Entschädigung Projektbegleitung“: Hier fielen für die Investoren Kosten über total 220’000 Franken an.

Schliesslich noch die eigentliche „Honorarrechnung“ der Crowdhouse: 3 Prozent auf die Kaufsumme. Machte 460’000 Franken.

Zusammen gezählt kommt man auf 795’000 Franken. So viel hatten die Investoren der Zürcher Crowdhouse für deren Vermittlung eines Mehrfamilienhauses zu berappen.

Bezogen auf die gesamte Kaufsumme von 14,2 Millionen ergibt das 5,6 Prozent.

Laut einem langjährigen Zürcher Immobilienmakler sind für Renditeobjekte Totalhonorare von 1,5 bis 2 Prozent normal.

Beim Gränichen-Deal langte auch die Luzerner Kantonalbank zu. Die Staatsbank stellte den Co-Investoren für die Eröffnung des benötigten Kontos 3’400 Franken in Rechnung.

Ein Sprecher der Crowdhouse meinte auf Anfrage zu den gut 5,5 Prozent Gesamthonoraren der Immo-Vermittlerin:

„Sämtliche Honorare, Gebühren und Kaufnebenkosten waren bei der Ausschreibung dieses Objektes transparent offengelegt und zweckgebunden deklariert.“

Zu den einmaligen 800’000 Franken bezogen auf den Deal kommen jährlich wiederkehrende Gebühren und Honorare für die Verwaltung.

Sobald die Crowdhouse nämlich ein Objekt für ihre Investoren erworben hat, versucht sie, die nächste Stufe ihrer Ertrags-Rakete zu zünden.

Das Unternehmen bringt sich dafür als Managerin des Assets ins Spiel: als Verwalterin des Objekts.

So trägt die Crowdhouse mehrere Hüte. Eigentlich sollte sie für ihre Retail-Investoren den besten Preis für den Unterhalt der Immobilie herausholen, indem sie den passenden Verwalter engagiert.

Weil sie diesen Job aber gleich selbst übernimmt, ist sie an möglichst hohen Entschädigungen dafür interessiert.

„Die Crowdhouse AG ist vertraglich als Dienstleister mit der Verwaltung der entsprechenden Liegenschaft beauftragt und wird für das Erbringen dieser Dienstleistung logischerweise auch finanziell entschädigt – so wie es bei jeder anderen Verwaltung auch der Fall wäre“, sagt dazu ihr Sprecher.

„Über explizite Vertragsinhalte zwischen Crowdhouse und einzelnen Miteigentümergemeinschaften geben wir keine Auskunft. Wir können aber versichern, dass es sich um ein erfolgsbasiertes Honorar handelt.“

Zu den 3’400 Franken für die Kontoeröffnung bei der LUKB, einer ehemaligen Partnerin der Crowdhouse, führt der Sprecher aus:

„Bei einer Kontoeröffnung für eine Miteigentümerschaft fällt für die entsprechenden Banken der 10 bis 30-fache administrative Aufwand (insbesondere für KYC- und Tragbarkeits-Abklärungen) gegenüber einer Kontoeröffnung für eine Einzelperson an.“

„Dieser Mehraufwand wird gemäss unseren Informationen entsprechend verrechnet. Crowdhouse hat darauf weder Einfluss noch gibt es eine Kommission.“

Die LUKB reagierte nicht auf eine Anfrage.

Vergleichbar wurden Investoren von geschlossenen Immobilienfonds in Deutschland (Fundus Fonds, Falk Fonds, AWD Dreiländerfonds, … ) bereits vor 20 bis 40 Jahren über sog. „Weichkosten“ sowie (Miet-)Verwaltungsgebühren umfänglich und andauernd zur Kasse gebeten:

https://de.wikipedia.org/wiki/Geschlossener_Fonds

https://www.dr-stoll-kollegen.de/aktuelle-faelle/bank-kapitalmarktrecht/immobilienfonds

____________________________________________________________

Es ereignet sich nichts Neues.

Es sind immer die selben alten Geschichten, die von immer neuen Menschen erlebt werden.

William Faulkner

* 25. September 1897 † 6. Juli 1962

Kein Übel ist ohne Lohn.

Lucius Annaeus Seneca (ca. 4 v. Chr. – 65 n. Chr.), genannt Seneca der Jüngere; römischer Philosoph, Stoiker, Schriftsteller, Naturforscher und Politiker; Selbsttötung auf Geheiß seines ehem. Schülers Nero (Römischer Kaiser von 54 – 68)

Quelle: Seneca, Briefe an Lucilius (Epistulae morales ad Lucilium), 62 n. Chr. 69. Brief. Übers. Aphorismen.de

Originaltext: Nullum sine auctoramento malum est

Auch vor 2000 Jahren haben sie schon warme Luft verbreitet….wen interessierts’s ??

Rechnet man nur das investierte Volumen ohne Hypothek, sind es sogar 12.8%!

Guter Hinweis, die Hypothek wird die Rendite für den Anleger sicher nicht erhöhen.

Geld hat niemanden reich gemacht.

Lucius Annaeus Seneca (ca. 4 v. Chr. – 65 n. Chr.), genannt Seneca der Jüngere; römischer Philosoph, Stoiker, Schriftsteller, Naturforscher und Politiker; Selbsttötung auf Geheiß seines ehem. Schülers Nero (Römischer Kaiser von 54 – 68)

Quelle: Seneca, Briefe an Lucilius (Epistulae morales ad Lucilium), 62 n. Chr. 119. Brief. Übersetzt von Otto Apelt (1924)

Originaltext: Neminem pecunia divitem fecit

Si designt vires tames es. Volutas

Crowd bleibt Crowd :

Ein Neuling am Schweizer Immo-Himmel.

Grosse Ansagen und unappetitliches Abkassieren.

So lange es dumme Investoren gibt wird Crowd seine Zocker-Strategie ausleben können?

Ein Nacht-Pilz (mushrooming)

….und irgendwann nach 3y will/muss einer der „Investoren“ verkaufen und merkt, dass es leider auf dieser Welt – entgegen allen Versprechungen – keinen Markt für 1/15-tel von Mehrfamilienhäusern gibt

Crodwhouse: Gutes Marketing, aber faktisch ein Produkt für schönes Wetter und Retailkunden, toxische Mischung

Ein Kunde von mir, „Kleinanleger“ hat diverse Investitionen via Crowdhouse getätigt, jeweils Beträge 30′-50’000. Er erhält auch Einnahmen daraus. Jedoch meint er, dass er sowas nie mehr machen würde. Was nämlich vergessen wird: Durch die Miteigentumsform ist man automatisch auch steuerpflichtig an dem Standort wo die Liegenschaft liegt. Der Mehraufwand bezüglich Steuererklärung / Steuerausscheidung liegt in keinem Verhältnis zur Rendite. Aus meiner Sicht empfiehlt es sich eher in einen Immofonds zu investieren, kommt am Schluss fast aufs gleiche raus.

Warum nur „eher“? Bei Immofonds kann man jederzeit ein- und aussteigen, und die Kosten sind überschaubar. (Kotierte Immobilienfirmen sind noch besser.)

Sehr wichtiger Hinweis!

Wer selbst einmal außerkantonal eine Immo erworben hat, kennt die Problematik der ohnedies extrem hohen Bürokratie und der damit verbundenen Kosten.

Und eine Steuerausscheidung ist wirklich kein bürokratischer Spaß. Vor allen Dingen kann es da zwischen den kantonalen Steuerämtern auch noch unterschiedliche Ansichten geben über die Höhe usw. usf.

Hände weg von diesem Vehikel man muss nur schauen wer dahinter steckt dann ist alles klar…

Es sind immer die gleichen Typen. Grauenhaft.

Das Auftauchen von Akteuren wie Crowdhouse bedeutet, die Immo-Blase ist da. Jetzt werden die kleinen Anleger zu teuren Deals gelockt, die das volle Risiko tragen. Akteure wie Crowdhouse bedeudet „der Anfang des Endes“.

kommt dazu, dass vor allem Liegenschaften angeboten werden, welche zu diesen Preisen kein Profi anlangen würde… wenn man in einem ausgetrockneten Markt im Zweieochentakt Renditeimmobilien sichert, kann man nur überzahlen und meist peripher gelegene Objekte kaufen, welche die seriösen Käufer übrig gelassen haben

Hä? Objekte welche die „seriösen“ Käufer übriggelassen haben? Klar, die „seriösen“ Käufer kommen ja immer zuerst zum Zug, weil Sie natürlich nur „sinnvolle“ Preise bezahlen und so die besten Objekte bekommen. Den Zuschlag erhalten diese Käufer ja weil sie „seriös“ sind und nicht weil sie die Höchstbietenden sind.

Nach welcher Logik akquierieren Sie Ihre Topobjekte?

Wer zu Crowdhouse geht ist echt selber schuld.

Crowdhouse hat faktisch nur Objekte in Randgebieten bzw. oder an Lagen, an welchen kein normal denkender Investor kaufen würde- ergo sehr schwer zu verkaufen sind…..

Wenn sie dann die Objekte an zig Kleininvestoren platzieren, schnappen sie sich nochmals einige Prozente- als Aufschlag zum Kaufpersis.

Das Licht geht spätestens dann aus, wenn der Immobilienmarkt einsackt und die Differenz aus dem tieferen Verkehrswert die Kleininvestoren bringen müssen.

Es häufen sich Angebote seitens Crowdhouse von Kleinanlegern die ihre Anteile zu pari Konditionen loswerden wollen…

Man beachte: Crowdhouse-Liegenschaften sind in der Regel massiv überbezahlt. Deshalb liegt die Bankfinanzierung im Schnitt „nur“ bei ca. 55% anstatt der sonst möglichen 75-80%. Die zu hohe Bewertung von rund 20% streichen sich die Käufer eines solchen „Blöcklis“ bei der geringsten Preiskorrektur ans Bein.

Der viel zu hohe Verkaufspreis ergibt bei den 5,5% zudem nochmals ein nettes Sümmchen.

Smartes Geschäftsmodell – im Moment. Wir werden wieder davon lesen, wenn die Immopreise korrigieren.

PS: Der Fuhrpark (viele SZ Kennzeichen) vor dem Geschäftssitz von Crowdhouse kann es deshalb locker mit dem einer Grossbank aufnehmen.

Das war im Bericht nichtmal erwähnt.

Wenn das wirklich der Grund ist – was plausibel erscheint – daß die Banken die Crowdhouse-Immobilien bloß mit zk. 55% beleihen wollen, dann ist das ganze noch viel viel krasser.

Ist dann ja nur eine Frage der Zeit bis es einen großen Knall mit vielen Tränen vieler Anleger irgendwann geben wird.

Allerdings die Internetpräsentation und Darstellung der umstrittenen Firma, da muß man sagen: Hut ab. Machen die sehr geschickt alles.

Wenn die Immobilie ja nur mit 55% belehnt ist, ist das doch eher ein (Sicherheits-)Vorteil für den Käufer. Natürlich wäre die EK-Rendite höher wenn sie mit 75-80% belehnt würde. Aber korrigiert sich der Wert der Immobilie um 20% muss der Anleger wenigstens kein Geld nachschiessen. Solange die Mieterträge stabil bleiben, sind die 6-7% besser als Minuszins. Ich habe auch den Eindruck, dass die MFH überzahlt werden, aber sonst kriegt man keine auf dem Markt. Ich meinte vor 10 Jahren auch ein MFH sei zu teuer und habe es nicht gekauft. Heute könnte ich es für mehr als doppelt soviel verkaufen und hätte erst noch von hohen Mieterträgen profitiert. Vielleicht sind die Dummen dann nicht die Crowdhouse Käufer, sondern diejenigen die nicht von den hohen Renditen profitiert haben? Die Zeit wird es weisen.

Sie machen es genau richtig,indem sie die 0815-Renaultfahrer abzocken!(haha,Renault)würde ich genau so machen.Dummheit bleibt selten unbestraft. (Renault xD)

nichts neues.

die meisten fin tech versprechen wunder

und kochen auch nur mit wasser.

viele fin tech rüsten dank investor kräftig auf,

holen sich präsenz via medien kollegen und

pushen alles zum verkauf innerhalb von ein paar

jahren und machen einen schönen gewinn.

zurück bleiben die dummen.

selber schuld. sorry.

Theoretisch eine gute Idee. In der Praxis jedoch mit zu vielen Problemen behaftet.

Crowdhouse macht nur in der Präsentation Sinn, leider werden viele Anleger am Schluss bitter enttäuscht werden.

Da macht jemand Kasse mit dem Wunsch der kleinen Anleger, auch ein Stück vom boomenden Immobilienmarkt abzubekommen.

Crowdhouse hat vor einiger Zeit händeringend nach Banken gesucht die Finanzierungen anbieten. Aus verschiedensten Gründen habe viele abgelehnt, auch wenn das in Aussicht gestellte Volumen durchaus interessant gewesen wäre.

Was hier im Artikel gut aufgezeigt wird, kann ich bestätigen. Der Preis für DL oder Hypotheken war nie ein Thema. (Bezahlt ja der Kunde) Hauptsache eine Banke die mitmacht.

Ein ähnliches Bild kennen wir bereits aus dem WS Geschäft. Wenn es boomt interessiert niemand wie hoch die Gebühren sind, und es wird schamlos abgezockt…..

Nun seit Jahren boomen die Immobilien…… Abzocker und Traumtänzer habe es einfache gutgläubige, vielleicht auch etwas naive Kunden zu gewinnen.

Das ist eine riesige Sauerei !

Wird es den Finanzplatz Schweiz ab 1. Januar 2021 noch geben?

Mal luege Obi

Conflict of Interest, wenn man den ganzen Valuechain anbietet, ist doch normal und führt zu höheren Gebühren. Das kennen wir von den Banken nur all zu gut. Aber die sind eben etabliert(er)….

Ein großes Vermögen kann man nicht versaufen, nicht verhuren, nicht verfressen – man kann es nur verdummen.

Ist man jung und hat viel Geld kann man es sehr wohl verhuren.

Wer da mitmacht… ist selber schuld.

Warum kommen mir immer diese Schiffsfonds für Zahnärzte und andere Superkluge in den Sinn – wo die „Investoren“ dann stolze Mitkonkursiten wurden? Am Baditermin heute liegts glaube ich nicht! Kleiner Trost: die schlauen Schiffersleut‘ haben sogar den Bund via der CH-Hochseeflotten-Bürgschaft über den Tisch gezogen. Einmalig doof! Ansonsten bleibt es dabei: die Kleinen sind immer die Dummen und jeder Tag steht einer davon auf: finde ihn!

Unabdingbare Voraussetzung für Investitionen bei Crowdhouse AG ist Dummheit!

Selber Schuld, wer sich dermassen unverschämt von den Crowdhouse-Typen über den Tisch ziehen lässt.

Man kann es kurz machen: Hände weg da!

Gier und Ungeduld torpedieren jedes mittelmässiges Geschäftsmodell!

Crowdhouse und LUKB – eine widerliche Spitzen-Abzocker-Saubande!

Welch eine miese Abzockerei !

Schauen sie sich genau um, wer im Markt die Idioten sind.

Können Sie keine entdecken, dann stehen die Chancen gut, daß Sie derselbe sind.

800’000 Franken sind eher gegen 10% der Gebühren auf dem Eigenkapital (Gebühren rechnet man normalerweise prozentual zum Eigenkapital).

Das scheint in jedem Fall absurd hoch zu sein.

Aber es muss ja keiner bei solchen Leuten investieren.

Ganz ehrlich: sowas geht garnicht- ich würde Crowdhouse keinen einzigen Franken von meinem hart erarbeiteten Lohn überweisen. Da muss man doch wirklich völlig benebelt sein, wenn man solchen Leuten ihren Luxus finanziert, völlig überrissene Gebühren!

Wenn jetzt da noch ein Makler die Immo beim Kauf mit Kosten bedeckt hat, dann kommen nochmal 5% oder so hinzu.

Die Immo hier im Video wurde ja offenbar erst von jemand anderem gebaut und dann von Crowdhouse gekauft:

https://vimeo.com/229133138

Oder täusche ich mich? Ist Crowdhouse auch selbst Bauträger?

Die verdienen nicht nur am Verscherben der Immo-Anteile an Anleger.

Schon beim Ankauf dürfte gut geschnappt werden, wenn beim Verkauf so kassiert wird.

Offenbar sind sie Werbekunde beim Staatsfernsehen SRF.

SRF Eco macht Werbesendungen für Crowdhouse.

https://vimeo.com/228369218

Besser ist es Vermögen selbst zu verwalten, als von Dritten über den Tisch gezogen zu werden.

Auch bei der Altersvorsorge (AHV und BVG) werden die Menschen gewaltig über den Tisch gezogen, und der Grossteil der Menschen realisiert es nicht mal. Die glauben den Politikern jeden Unsinn. Selber schuld.

Im Prinzip ist jeder der Investoren, der da gnadenlos über den Tisch gezogen wird, selber schuld. Mir fällt einfach auf, dass bei Crowdhouse wie hinter vielen anderen Spekulationsprojekten im Immobiliengeschäft albanischstämmige Schweizer stecken. Und diese Verwaltungsräte sind nicht nur in Crowdhouse, sondern auch in anderen Immobilienfirmen involviert. Man darf heutzutage nicht mehr so dumm sein und alles glauben, was einem vorgegaukelt wird. Auch das Handelsregister ist keine Gewähr mehr für Seriosität, aber es vermittelt immerhin noch gewisse Anhaltspunkte.

Das erinnert mich an die Visionen aus dem Kanton SZ!

Sicher, sicher zu viele Pilze gespeisst wurden in SZ..

Viele Pilze gleich viele Visionen..

in den Zahlen steckt die Wahrheit

Crowdhouse wirbt damit den Immobilienmarkt für die kleinen Anleger zugänglich zu machen. Sie werben nicht mit ihrem günstigen Honorar. Sie ermöglichen den Kauf von Mehrfamilienhäuser für die kleinen Leute. Ausserdem erreichen sie die jeweils prognostizierte Rendite.

Eine Verwaltung verlangt ein Honorar von bis zu 6% von den Nettomietzinserträgen.

Bei vielen MFH liegt Crowdhouse deutlich darunter. Soll mal eine Verwaltung gefunden werden, die den gleichen Service vom Property Management zu den gleichen Konditionen bietet. No chance!

Liest man sich die Bewertungen auf Google von den Mietern durch, so macht die Verwaltung einen miserablen Job. Natürlich kassiert Crowdhouse nochmals ordentliche Kickbacks durch (eigene) Handwerker etc. sonst würde Sie den Service outsourcen.

Interessant, dass bei fast allen negativen Kommentaren auf Google mit juristischen Schritten gedroht wird 🙂

Nota bene: Mit CHF 100k Eigenkapital kann man sich gut und gerne eine kleine Wohnung mit einer 80%-Finanzierung in einer kleinen Stadt leisten.

Auf der Internetseite der Crowdhouse AG zitierte Aussage eines mit Namen und Portrait aufgeführten Miteigentümers:

« Ich kann mir kein Szenario vorstellen, in dem es schwierig ist, meine Anteile zu verkaufen. »

Dazu fällt mir das berühmte chinesische Sprichwort ein: Das plötzliche Erkennen der Realität kann verheerender sein als ein Blitzeinschlag in einen morschen Baum.

stimmt doch gar nicht, marktüblich sind ca. 3%

Na ja, 6% für eine Verwaltung ist ein wenig viel, Max. 4% kann man akzeptieren. Bei solchen Investmentgeschichten profitiert nur einer, der Endkunde bzw. der Investor wird es nicht sein. Der wird mit Gebühren gemolken. Ich frage mich dann auch noch, ob der Kaufpreis i.O. Ist oder nicht schon überhöht, werden die Mietwerte die als Grundlage eingesetzt werden überhaupt erreicht? Wenn das Investment ausläuft werden sicherlich wieder Gebühren fällig. Der Verkaufspreis der Liegenschaft wird dann relevant für den Gewinn sein oder eben unter dem Einstand liegen. Die Steuerfrage wird ebenfalls noch folgen, Einkommenssteuern bzw. Gewinnsteuern beim Verkauf. Da wäre auch noch das Thema Erneuerungsfonds, wird der ausreichend aufgestockt oder kommt dann beim Verkauf der grosse Aha-Effekt, dass die Korrektur der technischen Entwertung hoch ist, dem gegenüber aber kein Anteil im Erneuerungsfonds steckt? So risikolos scheint mir so ein Investment nicht zu sein. Wenn ich noch über die Lage der Objekte nachdenke, würde ich die Finger davon lassen!

habe auch einmal die Verträge zu einem Objekt in SG angefordert. Grundsätzlich sind ja alle Kosten offen gelegt. Wer lesen kann ist im Vorteil. Was mich eher gestört hat, ist dass die Mieterträge, wenn sie dann wirklich so kommen wie geplant, natürlich zusätzlich als Einkommen zu versteuern sind und man zugleich auch noch auf einem höchst illiquiden Investment schickt. Da kaufe ich lieber ein paar leicht handelbare Anleihen grosser Unternehmen, wenn ich unbedingt ein paar zusätzliche Zinseinnahmen brauche.

Crowd macht Kohle na und ? Die welche denken sie können mit 50’000 oder 100’000 an einem Mehrfamilienhaus fette Rendite machen kommen spätestens auf die Welt wenn sie ihren Anteil verkaufen wollen. Niemand wird den Anteil nehmen. Wenn der Investor verkaufen muss dann muss er vom einbezahlten Kapital mindestens 30% Verlust einkalkulieren wenn nicht mehr. Typisch abzocke aber wie gesagt selber schuld wer gierig bei Immobilien mitmachen will

Crowd zockt die Dummen ab. Klar bei allen Gebühren wird mächtig abgezockt. Würde mich nicht wundern wenn Kollegen auf der Verkäufer Seite stehen. Also abzocke für Verkäufer, dann abzocke durch Verkaufs Abwicklung, abzocke Verwaltung, Haus Wartung , voll vertrag Lift Heizung, alle machen die Hände auf und fahren dann auf Kosten der Dummen Porsche , Ferrari etc

Dann doch lieber Real Estate Tokens bei Binance kaufen. https://www.binance.com/en/register?ref=A1QFSB6Z

Genau – und dann mit diesen Tokens und den mit ihnen finanzierten Modellen genauso über den Tisch gezogen zu werden, und das unter der Illusion, Immobilienanlagen seien nicht liquide. Schon mal was con ETFs gehört? Nun ja in einem unregulierten Token-Markt, wo Anbieter nicht durch Prospekte zur Schaffung von Transparenz gezwungen werden, kann man gutgläubigen Kunden natürlich jeden Schabernack andrehen. Welcome to the world of investing – das war schon mit traditionellen Anlageformen und ist bei den alteingesessen Schweizer Bankkunden noch immer dasselbe Problem. Egal ob du an Krypto glaubst oder nicht.

Wie sagten schon die römischen Juristen? Alleineigentum ist das schönste Eigentum – gemeinschaftliches Eigentum ist die Mutter allen Streites.

Solche Auswüchse sind nur möglich, weil man in diesen irren Zeiten der Bank Geld bezahlen muss, damit man ihr einen Kredit gewähren darf.

Bei der Zwangsverwertung der peripher gelegenen Hütten wird dann nochmals zugelangt, abgesehen davon, dass nach meinen Infos die Miteigentümer solidarisch für die Hypothek haften.

die Miteigentümer solidarisch für die Hypothek haften.

Totaler Quatsch..

Hypotheken sind grundpfandgesichert. D.h. das Objekt dient als Sicherheit, nicht das gänzliche Vermögen der Anleger.

Natürlich staunt man immer wieder über die Machenschaften im Immobiliensektor

Selten gibt es eine Strafverfolgung

Sabina: Ich will auch ins TEVAU und ich kann ganz tolle Märchen erzählen..

Peinlich rechechiert! Ein bisschen Ahnung sollte man schon haben als Finanzblogger. Sorry Hässig

Und dein inhaltsloser Beitrag enthält nur eine Pauschalanschuldigung. Probiere es nochmals mit einer Begründung!

Ohne die Gesamtkaptialrendite zu kennen, lässt sich nur spekulieren, in wie fern die Kleinanleger einem erhöhten Risiko ausgesetzt sind. Man muss aber davon ausgehen, dass es vermutlich nicht mehr als 4% von 14.2 Mio sind. Somit kann jeder selber rechnen. Mit den 55% Hypotheken kann man einen 1:2 Leverage erzielen. Das ist besser als gar nichts. Das vermeintliche Problem wird sich erst dann zeigen, wenn die Fremdkapitalzinsen (Hypo) wieder deutlich ansteigen.

Wie steht’s eigentlich um den Punkt der Grundstücksgewinnsteuer beim Verkauf eines Anteils? Die müsste fällig werden bei einem Verkauf, da dieser einer Handänderung gleichkommen müsste, da der Investor Miteigentümer ist. Ist dieser Punkt den Investoren bekannt?

Also bei crowd gibt es zu 99.999999% keine Gewinnsteuer weil beim Verkauf des Anteils zu 99.99999% ein grosser Verlust erzielt wird

Ich bin immer aufs Neue erstaunt. Gibt es in der Vergangenheit nicht ausreichend Beispiele von Superanlagen mit hohen Renditeversprechen(Visionen, Kaupting etc.),die dann im grossen Gejammer und Geheule endeten. Und immer wieder fallen Anleger darauf herein. Die Gier muss wahrlich grenzenlos sein? Oder besteht sogar ein Kausalzusammenhang, grenzenlose Gier, die den gesunden Menschenverstand und die Logik ausschaltet?!

Ich sage da nur Lage, Lage und nochmals Lage. Somit hat sich ein solches Investment erledigt!

Es hat Branchen die sind viel lukrativer und weniger kompliziert.

Wäre ja noch interessant wievielt Provision oder Cashback Crowdhouse von der Luzerner Kantonalbank erhält.

[…] Crowdhouse belastet 5,5% für Immo-Deal – Inside Paradeplatz […]