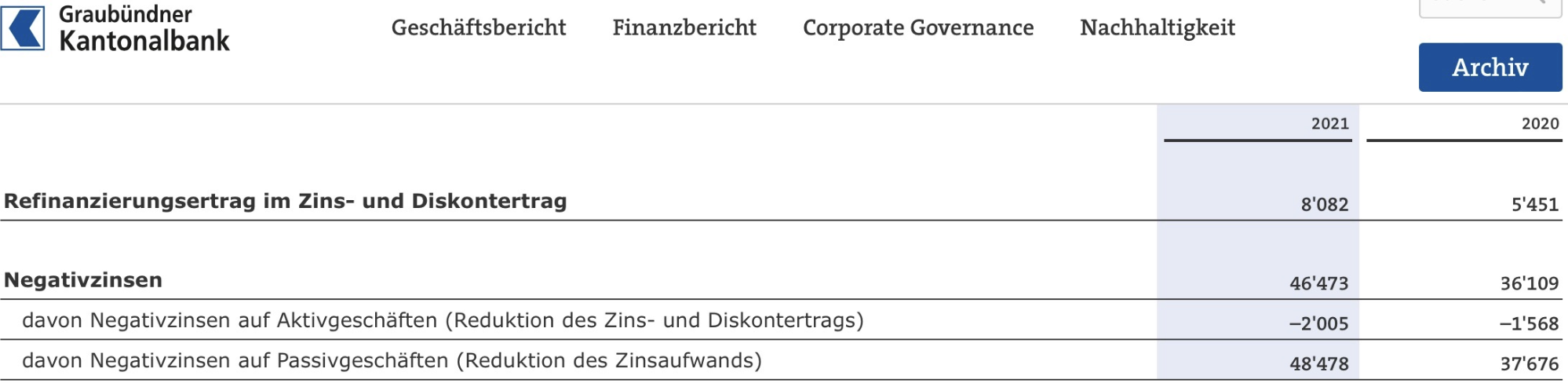

Die Valiant verdiente mit dem Minuszins im letzten Jahr kurz mal 36 Millionen, plus 14 Millionen im Vorjahresvergleich. Bei der Bündner Kantonalbank waren es 2021 gar 46 Millionen.

Bei der Aargauischen Staatsbank machte der warme Gewinnregen immer noch stolze 29 Millionen aus. Und selbst die kleine Glarner KB liegt im Trend, auch sie füllte sich die Taschen mit dem Minuszins.

6 Millionen extra, mehr als doppelt so viel wie im Jahr zuvor – brav bezahlt von den Sparern.

Die Millionen-Profite sind grotesk. Sie erinnern an einen Raubzug. Ohne Leistung machen die Regional- und Kantonalbanken einen Reibach – auf Kosten jener, die ihren Cash den Geldhäusern anvertrauen.

Nun wird der Minuszins gar vollends absurd. Mit den hoch schiessenden Sätzen für Hypotheken steigt die Marge der Kreditinstitute. Deren Gewinne stehen vor einer historischen Explosion.

Die Banken zahlen null fürs Sparen, verlangen aber bis zu 2 Prozent für zehnjährige Hypotheken. Immer mehr Institute fordern sogar einen Strafzins für Cash auf dem Konto.

Bei den meisten ist das inzwischen ab 250’000 Franken Guthaben der Fall, bei der Postfinance saust diese Guillotine bereits bei 100’000 auf der hohen Kante herunter.

Es ist der grösste Angriff aller Zeiten aufs Portemonnaie der Bürger. Die Banker der mittelgrossen Kredithäuser in den Regionen und Kantonen im Land kriegen einen gigantischen Zustupf.

Wofür? Für nichts. Sie sind Profiteure einer Sünde, welche die Züge eines Verbrechens annehmen.

Die Nationalbank verlangt seit 7 Jahren einen Minuszins von 0,75 Prozent auf alle Bargeld-Bestände der Geschäftsbanken bei ihr, die über einer bestimmten Höhe liegen. Man spricht von der Freigrenze.

Diese liegt insbesondere für die kleinen und mittelgrossen Retailbanken in grosszügiger Höhe, sodass die Valiants und KBs der Eidgenossenschaft unendlich davon profitieren.

Sie zahlen selber immer weniger Minuszins, lassen aber immer mehr ihrer Kunden zur Ader, indem sie deren Freigrenze brutal senken.

Es ist eine Umverteilung historischen Ausmasses: weg von den Bürgern und Bankkunden, hin zu den Banken und deren Boni-Chefs.

Die Schuld trägt die Notenbank. Ihre obersten Lenker halten am immer absurderen Minuszins eisern fest. Das Verhalten ist nicht mehr zu entschuldigen.

Was nämlich die SNB bewirkt ist, dass der Mittelstand ärmer wird. Dieser zahlt Minuszins bei einer Inflation, die auch in der Schweiz bereits über 2 Prozent beträgt.

Im Euro-Raum überschritt die Geldentwertung im Eilschritt 7 Prozent, in den USA liegt sie noch höher.

Minus 0,75 Prozent aufs Ersparte, plus 2 Prozent mehr fürs Leben – das schenkt ein. Mit Lohnerhöhungen von einem Prozent kommt keiner weit.

So verantwortungslos das Gebaren der SNB-Chefs ist, so erstaunlich ruhig bleiben Medien und Leute. Keiner schreit laut auf, keiner geht auf die Strasse;

um zu protestieren gegen einen irrwitzigen, mit nichts mehr zu rechtfertigenden Straf-Obolus zulasten der normalen Arbeiter und Angestellten.

Nichts davon, alle ruhig und happy. Hauptsache, jeder kann noch schnell eine Fix-Hypothek abschliessen, die im Quervergleich günstig erscheint.

Dass man damit schon lange viel zu viel bezahlt angesichts der unanständigen Gewinnmarge der Kredit-Banken, kümmert offenbar keinen. Corona, Putin – alle im Delirium.

Der 10y Swap stieg in diesem Quartal beinahe 100 Basispunkte an. Im Januar gab es eine 10y FH noch für rund 1.1%, nun sind es rund 2%. Wo genau ist da der Windfall?

Und… plötzlich kommt das ganze Zinsgefüge in Bewegung….durch die Inflation verliert die SNB die Kontrolle wie 1991ff. Asset Preise kollabieren …..mit katastrophalen Konsequenzen für alle….

Kantonalbanken sind die grössten Profiteure jeder Krise!

Aber eben nie die Verursacher…

Schuster bleib bei deinen Leisten. Das machen die KB so, seit über 100 Jahren. Sie und ihre Kunden sind damit gut gefahren. Die Geschichte der wenigen verschwundenen KB (SO, AR) bestätigt das.

Diese Nullnummer Jordan gehört schon lange weg. Seit Blocher den „Rockstar“ H. abgeschossen hat, baut die Classe politique et médiatique eine Wagenburg um den EZB-Nachhöseler. Negativzinsen sind Enteignung, also Diebstahl. Hinzu kommen Vermögenssteuern und Bankgebühren. Ein solcher Raubzug gegen den Mittelstand ist einzigartig in der Schweizer Geschichte.

… und dann ist der Minuszins weg?

Sie sind ein Scherzkeks!

Und bei manchen Banken zwingt man mit den Negativzinsen Kunden auch noch in Anlagen mit unsicherer Performance; Hauptsache Depotgebühren und Assets under Management…

Ja die KB’s, die RegioBanken, auch da wollen die VR’s und Manager halt immer mehr und höhere Boni. Die müssen finanziert werden und die Aktionäre stimmen ja immer noch mehrheitlich mit JA zu solchen Gepflogenheiten, obwohl es um ihre Gelder geht, aber das begreift der Bankaktionär einfach nicht. Somit gehen wieder die Vergütungsberichte und neuen Vergütungen fürs 2022 schlank durch.

Generell sind die Dienstleistungen der Finanzindustrie zu teuer. Anders lassen sich die horrenden „Löhne“ in dieser Branche nicht erklären. Und dazu kommen insbesondere bei den Grossbanken Strafzahlungen, die ja auch zuerst „verdient“ sein wollen.

Warum gründet eigentlich der Hauseigentümer-Verband nicht eine eigene Hypothekenbank, um ihre Mitglieder mit fairen Konditionen zu bedienen?

Wäre das Hypothekargeschäft aber auch das Kommissionsgeschäft nicht ein „lohnender“ Fall für den Preisüberwacher?

Wenn eine Bank eine 10-jährige Festhypothek zu 2% mit kurzfristigen Passivgeldern (0% oder negativ) refinanziert, hat sie aber ein ganz anderes Problem…

Es ist wirklich absurd, wie vor allem kleinere Institute hier einen Profit erzielen, ohne jegliche Leistung zu erbringen. Die Aussage, dass sich „niemand darüber enerviert“ stimmt so natürlich nicht. Es ist jedoch so, dass die Ausweichmöglichkeiten sehr gering und dann sehr aufwendig sind.

1. April Scherz?

Ein Bankbilanz besteht zu einem wesentlichen Teil aus Refinanzierungen auf dem Kapitalmarkt (Obligationen, Pfandbriefdarlehen, Bankenkreditoren). Diese Refinanzierungen wiesen in den letzten Jahren negative Zinsen aus, vor allem wenn sie abgesichert waren.

Die Negativzinsen betreffen wahrscheinlich nur zu einem minimalen Teil Sparer und Anleger. Der heutige Artikel entlarvt sich vor diesem Hintergrund sofort als 1. April Scherz.

Fristenkongruent können sie mit Bankenkreditoren deswegen trotzdem keine Hypothekaranlagen unterlegen. Und Obligationen mit Laufzeiten von 5 oder mehr Jahren waren nie negativ! Man sollte Tatsachen auch am 1. April nicht einfach verzerren.

@ Stolte Benrath

NEIN, das können Sie nicht so pauschal angeben:

Refinanziert wird – wenn schon – je nach Institut massgeblich auch im Interbankenmarkt. Die Zinsen dort sind nahe null.

Im übrigen hängt die Zinsmarge auf Stufe Gesamtbank massgeblich von der Bilanzstruktur ab.

Erstaunlich, was für Quatsch hier geschrieben wird. Angefangen bei lh, welcher wohl noch nie etwas von Zinsrisikomanagement gehört hat, bis zu den Superschlauen, die meinen, dass Hypotheken am Geldmarkt refinanziert werden können, ohne die Zinsänderungsrisiken zu teuren Kosten abzusichern. Was ist denn das hier? Ein Amateurblog?

Finde die Polemik diesbezüglich nach wie vor stossend. Das Zinsgeschäft ergibt für die Bank sinnvollerweise immer eine Marge (ob die Zinsen nun positiv oder negativ sind, spielt überhaupt keine Rolle). Und nochmals, die mit Minuszinsen belasteten Sichtguthaben den (langfristigen) Hypotheken entgegenzustellen, ist schlicht und einfach falsch. Solcherart Quersubventionen wäre in etwa das Gleiche wie mit Einnahmen aus Autobahnvignetten Kitas verbilligen zu wollen!

Haben Sie schön gesagt, Luigi, aber leider faktenfrei.

Gier!

Der Minuszins sollte nur für Anleger aus dem Ausland gelten, so wie in den 70er Jahren.

Ausländer und Auslandsschweizer werden bereits über die höheren Gebühren abgezockt. Sofern sie überhaupt noch willkommen sind.

Bis zu einem gewissen Grad ist das auch so. Ausländische Banken haben kein Konto bei der SNB. Sie legen ihre CHF-Bestände bei CH-Banken zu Negativzinsen an. Das Geld nehmen am liebsten diejenigen Banken, welche noch Kapazität innerhalb der SNB-Freigrenze haben. Diese Erträge führen dazu, dass viele Banken schon fast keinen Nettozinsaufwand mehr haben.

Man kann mit guten Grund an den Negativzinsen herummäkeln. Konzipiert und organisiert ist das Ganze aber ziemlich gut, das muss man der SNB lassen.

dass Schweizer Finanzdienstleister Raubzüge auf die Vermögen ihrer Kunden machen ist wohl dokumentiert:

VZ: Besteht das Depot zu 75 bis 100% aus bankeigenen Fonds, büssen Anlegende pro Jahr mehr als 2% Rendite gegenüber der Marktrendite ein. Ist der Anteil bankeigener Produkte jedoch nur zwischen 0 und 25 Prozent, büssen Anleger nur noch 0,8% Rendite ein.

ZweiWealth: belegt im Februar, dass die überrissenen Kosten der Schweizer Banken für Depots und Anlageberatung, und in einer anderen Untersuchung, dass nur 14% der Vermögensverwalter als «sehr empfehlenswert» eingestuft werden können.

die (digitalen) 3a Angebote – gleich wie die Pensionskassen, liefern Renditen, weit unter der Renditen, welche für die Risikofähigkeit der Anlegenden erzielbar wären.

Die Frage stellt sich, wie lange sich Anlegende das noch bieten lassen.

Sie haben mit ihrer Argumentation natürlich recht; nur wo ist das denn anders. Coop garniert mit ihren Eigenmarken auch zweimal Marge! Was allerdings die Vermögensverwaltung schlussendlich mit der unsäglichen Zinssituation zu tun hat, ist mir eher schleierhaft?

Um den Strafzins zu umgehen, empfehle ich das meiste Vermögen bar auszuzahlen und Daheim im Tresor zu bunkern

Und natürlich auch zu versteuern um sich nicht strafbar zu machen, hoffe ich mal schwer.

Und der Inflation schlagen Sie so auch ein Schnippchen, nicht wahr? LOL

…und dann bei Verwendung das Eigentum nachweisen müssen… ging den Griechen so die ihre Ersparnisse vor der Finanzbranche und der Regierung zu retten versuchten… kriminell ist, die Spielregeln wärend dem Spiel zum Nachteil alker anderen abzuändern…

Minuszins bei Banken läuft in der Schweiz unter „Wettbewerb“. Nur bei anderen Sachen wie z.B dem Leitzins geht man dann doch lieber auf Nummer sicher, sprich Manipulation….

Nur wird der nicht von den kleinen Kantonalbanken festgelegt.

Wer 100k oder sogar 250k Cash auf dem Konto hat, gehört sicher nicht zum Mittelstand, daher ist kein Mitleid angezeigt. Zudem gibt es keinen Grund das Geld nicht auf verschiedene Banken zu verteilen. Wer Minuszins zahlt, ist selber schuld.

„um zu protestieren gegen einen irrwitzigen, mit nichts mehr zu rechtfertigenden Straf-Obolus zulasten der normalen Arbeiter und Angestellten.“

Ich bin so ein normaler Angestellter, habe aber keine 250‘000 und mehr auf der hohen Kante. Also wo liegt das Problem, wenn die Gutsituierten Negativzins zahlen? Sollen die auf der Strasse protestieren gehen? Das ist absurd. LH erkennt die aktuelle Situation des einfachen Bürgers wohl selber nicht. Arrogant….

Neuerdings drängen gewisse Geschäftsbanken ihre Kunden mit Telefonaten in Festhypotheken. Der Grund ist nicht Nächstenliebe, sondern knallhartes Gewinnstreben:

So verlangt z.B. eine prominente Kantonalbank zur Zeit für 10 jährige Festhypotheken 2.12%.

Mit Refinanzierung zum Nulltarif. Höchstenfalls.

Möge sich jeder selbst ausrechnen wie hier Marge generiert wird mit der Angst der Kunden. Dies bei geringstem Ausfallrisiko aufgrund der restriktiven Tragbarkeitskriterien.

Was wir vorliegend haben ist eine Angebotsinflation aufgrund von Krieg, Rohstoffknappheit und Lieferkettenunterbrüchen. In Kumulation.

Es handelt sich jedoch nicht um eine Nachfrageinflation. Daher kann die Geldpolitik nicht so reagieren wie sich viele dies vorstellen.

Eine allfällige Zinserhöhung der SNB wird im Dezember eher moderat ausfallen, da wir zudem durch Frankenstärke die importierte Inflation teilweise kompensieren können. Weitere Schritte erfolgen dann – in BEIDE Richtungen – im 2023 immer in Ausrichtung auf das DURCHSCHNITTLICHE Inflationsziel von 2% p.a..

Zudem kann es sich keine Zentralbank auf Dauer leisten mittels erratischen ZInserhöhungen das ohnehin angeschlagene Wirtschaftswachstum vollends zum Erliegen zu bringen. Daher befinden sich die Zentralbanken zur Zeit in einem Dilemma.

Und ja, die Zinserhöhung wird kommen, jedoch in Ausmass und Dauer nicht so gravierend wie das manche Hypothekar-Banken hier – aus Eigeninteresse – gegenüber Kunden an die Wand malen.

Kunden mit finanziellem Polster sollten sich ohnehin überlegen im SARON zu bleiben und eine temporäre Erhöhung über das Festzinsniveau in Kauf zu nehmen, bzw. auszuhalten.

Entscheidend ist der Durchschnittszins über die Jahre hinweg und dazu gibt es aufschlussreiche Untersuchungen im Vergleich SARON/Festzinshypothek die Erstaunliches zu tage gebracht haben.

Träumen sie schön weiter, eine Refinanzierung auf 10y fix (Fristenkongruenz) kostet derzeit jede Bank mindestens 1% p.a.

Refinanzierung auf 10 Jahre zum Nulltarif? Wo gibt es denn so etwas!? Ich schaue mir die Kapitalmarktzinsen an, SWAP’s etc. – da kommen die Kosten zur Refinanzierung auf 10 Jahre schnell auf rund 1.30%!!!

Die goldene Bankregel nicht vergessen!

@ Supermario und Bauer

Sie sind naiv wenn Sie glauben, dass sich die Banken durchwegs fristenkongruent refinanzieren.

Auf der Passivseite wird heute im Bilanzstrukturmanagement (ALM) nicht mehr eine absolut kongruente Schichtung vorgenommen. Es kommen Mischformen zur Anwendung wobei auch der Interbankenmarkt eine Rolle spielt.

Träumen Sie weiter und erzählen Sie Ihren gutgläubigen Kunden weiterhin das Märchen von der Fristenkongruenz.

Andernfalls erkundigen Sie sich am besten bei der ALM-Stelle so Ihre Bank überhaupt über eine verfügt.

Sind Sie überhaupt im Hypogeschäft tätig?

@ALM Fachstelke

Fachstelle? Dann erzählen sie mal ihrer Revisionsstelle, dass sie die Fristenkongruenz einfach mal ausser acht lassen! Wie andere bemerken kann man Fristigkeiten natürlich swappen; nur würde ich dann auch so fair sein und die entsprechenden Kosten mit einbeziehen. Vielleicht fällt dann die Zinsmarge auf einmal nicht mehr ganz so hoch aus, wie das hier eine ganze Anzahl Träumer schreiben.

Die Vermögen des Mittelstands werden abgebaut, während über die längst eingeführten Höchstalterbegrenzungen in Unternehmen auch die äufnenden Einkommen der ü50 gesenkt werden. Und gleichzeitig werden aber auch die staatlichen Wohlfahrtsziele neu definiert: Das Gesundheitssystem wird über Verteuerungsmechanismen gestrafft und die Sozialausgaben werden gefächert. In der gesamten OECD und darüber hinaus werden übrigens dieselben Projekte einer voerst teilglobalen Wohlstandsnivellierung verfolgt. Und das statistisch unerklärte, aber erschlagend vermarktete COVID-Narrativ der letzten zwei Jahre erlaubte dabei in allen Industrieländern individuelle und ziemlich spezifische Schwerpunktsetzungen. Das Perfide an der Geschichte ist, dass Bern die Bevölkerung dazu weder informiert, noch je befragt hat und noch viel weniger Erklärungen zu liefern bereit ist.

Bin da voll bei ihnen, nur hat das alles wirklich nur ganz am äussersten Rand etwas mit den Minuszinsen zu tun.

An Lukas Hässig: 90% der Schweizer Bevölkerung hat keine Fr.250t Cash auf dem Konto. Also juckt es die Meisten nicht. Die restlichen 10% machen etwas falsch.

aber die Pensionskassen schon. Dort wird richtig abgezockt!

Die SNB ist – wie richtigerweise bemerkt wird- Schuld daran. Kosten/Nutzen sind aber nicht so offensichtlich wie dargestellt. Vom Wechselkursmanagement profitieren vordergründig Exporteure zulasten der Sparer. Aber die Wirkungen sind vielschichtig und das Bashing der KB deshalb fehl am Platz.

Mich würde ebenfalls brennend interessieren, wie sich die Situation bei einer eigenständigen, nicht auf Negativzinsen beruhenden Geldpolitik entwickelt hätte. Nur möchte ich anmerken, dass die Exporteure auch Mitarbeiter beschäftigen (die sich wohl zumeist dem Mittelstand zugehörend betrachten), welche möglicherweise bei Konkurrenzschwierigkeiten breitflächiger ihre Jobs losgeworden wären. Wie gesagt, jede Aktion hat auch Reaktionen zur Folge.

Durch das Privat Banking wird der Minuszins zusätzlich gezielt zur „Akquisition“ von „aktiveren“ Geldanlagen (anstatt Kontiguthaben) missbraucht!

Ist ja auch der Grundgedanke von tiefen (auch negativen) Zinsen. Überschüssiges Kapital soll zum Investieren „animiert“ werden. Welcher Art diese sind, sollte sich jeder mündige Bürger auch selbst überlegen, hoffentlich.

Supermario:

Ihr Pseudo ist selbsterklärend.

Sie führen sich hier als Dauerbesserwisser belehrend auf.

Beschränken Sie sich doch auf das was Sie verstehen.

Was Sie hier mehrfach absondern bezüglich Refinanzierung ist schlicht falsch und entspricht nicht der heutigen Praxis.

Das Lehrbuchmärchen von der Fristenkongruenz hat sich überholt. Zumindest bei neuzeitlich geführten Instituten wird Refinanzierung im Rahmen ALM dynamisch über u.a.auch über Swaps vorgenommen.

Hinzu kommen im Rahmen Mischrefinanzierung andere Elemente.

Nicht zu vermischen mit Unterlegung, die anders dargestellt wird.

@Ueli3

Dann swappen sie ihre Geldmarkteinlagen mal gratis ins längere! Viel Spass!

Ueli3: Payer Swaps zur Absicherung gegen eine kosten aber ordentlich Geld seit vielen Jahren…

Die SNB hält die Kreditinstitute (nicht unbedingt Privatbanken) via grosszügige Freigrenzen bei Laune. Sonst wäre der Druck auf die Kunden noch viel grösser.

Verstehe die Aufregung nicht. Amortisieren sie ihre Hypothek oder beziehen Bargeld !

In einem normalen Umfeld, wo die Geldpolitik nicht von geisteskranken (National-)Bänker, Politiker und Ökonomen gemacht wird, müssten die Nationalbanken im heutigen Umfeld eine ganz andere Zinspolitik umsetzten. Sie haben sich aber in den letzten Jahren so in eine Sackgasse manövriert aus der man nur noch mit einem grossen Knall herauskommt. Dieser Moment ist nicht mehr weit…….

Geld als Gesellschaftliche Non Profit Service Public, also das exakte Gegenteil neoliberaler Ideologie und deren im Kern kriminelle weil liberalisierte Märkte der Unsichtbaren Hand und gut ist. Service Public kann alles was die Finanzbrache auch kann, minus Spekulation, man muss nur die Möglichkeiten abwürgen.

nicht wirklich neu was der liebe Luki heute „herausgefunden“ hat, existiert diese Regel doch schon einige Jahre.

Ist es richtig?, ist es falsch oder sogar eine Gaunerei?, das alles kümmert mich nicht wirklich. Wenn ich mehr als 250k cash habe, kann ich entweder eine zweite Bankbeziehung auftun und das Geld aufteilen, oder ich zahle meine Hypothek zurück, oder wenn das alles nichts nützt kann ich mir den Strafzins leisten……..

ich bin aber weder in der einen noch der anderen Situation wie wahrscheinlich über 90% der Bevölkerung.

Habt ihr nichts interessanteres ???? Ein alter, 7 jähriger Misthaufen ist nun wirklich nicht das, was wir hier erwarten sollten.

Es sind die Bankster zusammen mit den Zentralbankstern das Problem!

Sie treffen sich immer in Räumen und machen es ab!

https://www.youtube.com/watch?v=Z7yh9fBS2QQ&t=90s

Im Frühling 2021 erhielt ich von der UBS Bescheid dass ab 01. Juli 21 0.75% über mein Guthaben abz. 250’000.- Freibetrag fällig sei. Wenn ein Teil des Vermögens investiert wird, könne man dann darüber reden. Es wurde vereinbart dass Fr. 600’000.- investiert wird.

Inzwischen 11 Monate weiter und es sieht so aus:

Depotwert aktuell: 595’000.-

Ertrag im 2021: 4’201.- (8 Monate)

Bezahlte Depot-& Managementfees: 7’239.- (bis 31.03.2022)

Eingesparter Negativzins: 7’020.- (ab 01.07.21 bis 31.03.2022)

Der Rest der Liquidität bleibt mit der Existenz eines Depots weiterhin Negativzinsfrei.

Der Depotwert war im 2021 bis zu 25’000 höher als beim Start, ging dann wegen dem RU-Konflikt zurück und hat sich z.T. erholt.

Zu den 1.5% Verwaltungsgebühren kommen noch 0.3-1% für die verwendeten UBS Produkte hinzu. Mein Depot hat 0.1% Gebühr und der durchschnittliche ETF um 0.2%.

Einfach Valiant-Aktien kaufen statt rumjammern. Aktuell 5% Dividendenrendite, und die Zinsdifferenz scheint nach hiesigen Angaben ja noch zu steigen.

250.000+ auf dem Konto und Panik vor Minuszins?

OK.

Schritt 1: Hypothek auf Null abbauen

Schritt 2: Restbetrag, bis auf einen Notgroschen in entsprechender Höhe, investieren. Nicht bei BigBank und ihren überbezahlten, provisionsgeilen Beratern mit deren überteuerten Produkten, sondern beim Discountbroker in ETF mit TER < 1/4% oder, bei entsprechendem Kontostand, in eine Korb aus erstklassigen Werten aus aller Welt.

Wenn BigBank und GernegrossBank das Geld nicht wollen, nun, so sei es…