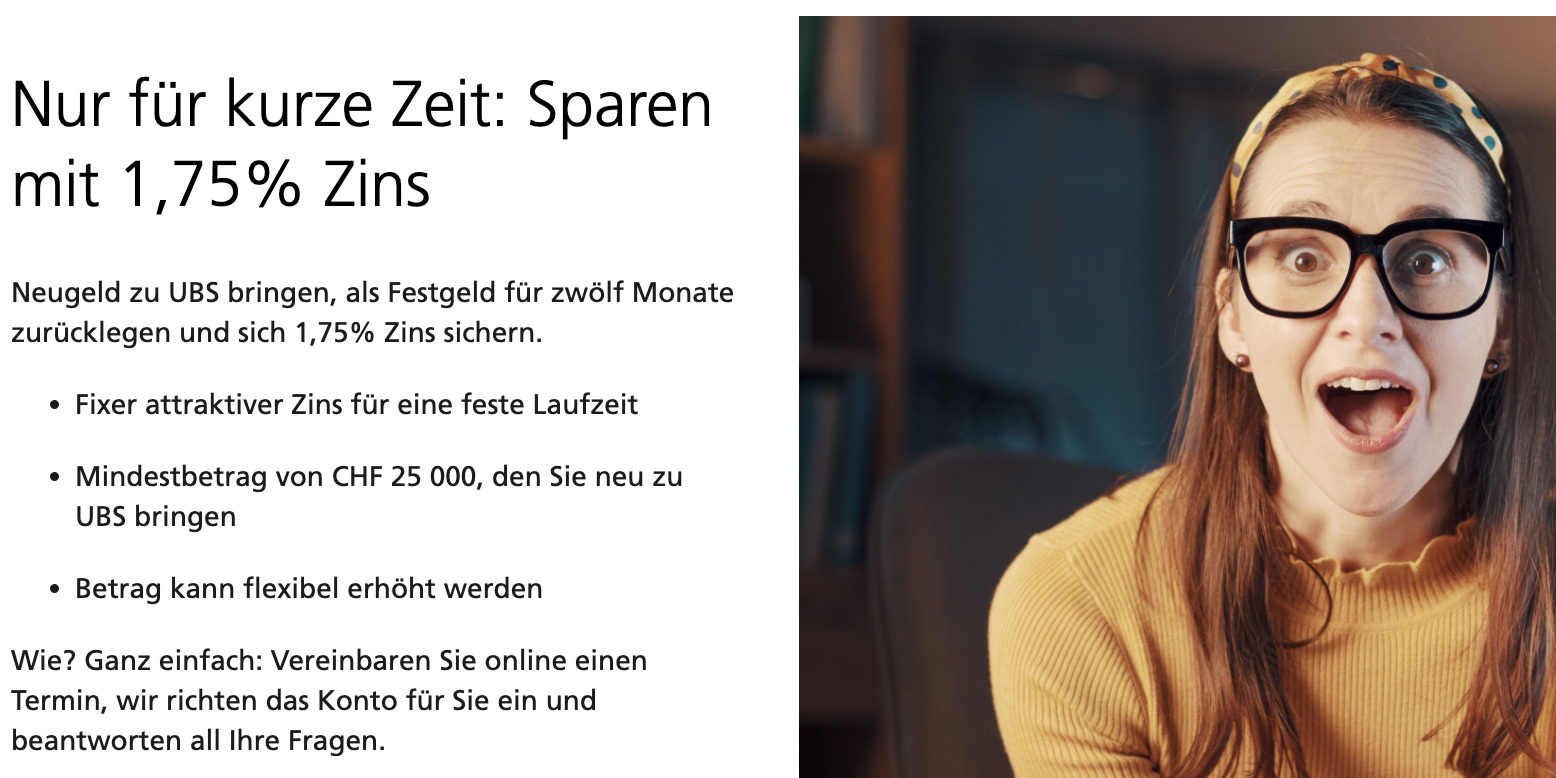

Die UBS will abgesprungene Kunden oder solche, die nie bei ihr waren, zu sich locken. Dafür bietet die Bank einen attraktiven Zins.

„Nur für kurze Zeit: Sparen mit 1,75% Zins“, überschreibt sie ein aktuelles Angebot.

„Neugeld zu UBS bringen, als Festgeld für zwölf Monate zurücklegen und sich 1,75% Zins sichern“, heisst es im Text.

Umgekehrt speist die Bank gestandene Private-Banking-Kunden ab.

Ein Externer Vermögensverwalter, der seine Klienten unter anderem beim Multi hält, kriegt 0.

Nada. Keinen Rappen Zins für die Kunden, die schon lange ihr Geld bei der UBS haben.

Die Aktion „Welcome Back“ ist eine Reaktion auf die horrenden Abflüsse bei der CS in den ersten Monaten des Jahres. Mit der Integration der CS will die UBS nun das Steuer herumreissen.

Bei der ZKB ging um, dass sich die Bank ob des vielen CS-Kundengeldes kaum mehr zu wehren wüsste.

Laut einer Quelle verlangt die ZKB mittlerweile für eine Festgeldanlage eine hohe Mindest-Investition über mehrere Millionen.

Das ist falsch, heisst es bei der ZKB. Ab 100’000 Franken könne jeder eine Festgeld-Anlage tätigen.

KV-Banklehre, 1 Lehrjahr:

Je höher der Zinssatz für Spargelder bei einer Bank, umso schlechter ist ihre Bonität.

die ubs ist quasi staatsgarantiert.

da zahlen die aktionäre und am schluss

wir alle…

@Bärner:

KV-Banklehre, 2. Lehrjahr:

Je höher der Zinssatz für Spargelder bei einer Bank, umso schlechter der Bonus ;-).

Dann liegt die UBS ja wohl im Pfandbriefbereich wenn sie lediglich 0.30% p.a. für Spareinlagen oberhalb von 50k zahlen muss (bei den bestehenden Kundenbeziehungen notabene).

Tagelang dürfen wir hier lesen, wie die Sparer abgezockt werden. Jetzt bietet die UBS einen mit Abstand höchsten Zins an und wird hier wieder in den Senkel gestellt. Wird echt langweilig dieser Zeitungs-Zitat/Corona Schwurbler/Hetzer Kanal

Blödsinn, Ich habe bei Bank Linth 1,85% bekommen. Die UBS kann sich das Schnäppchen allemal leisten denn das Angebot ist begrenzt und die Bank erhält bei der SNB mehr dafür.

nicht erhalten beim Booster?

LH weist nur darauf hin, dass mit 1.75 etwas komisch erscheint. Und ja, es ist naheliegend, dass etwas nicht stimmt, denn das sieht stark aus wie ein Lockangebot (mit anschliessendem Knebelvertrag), und nicht wie etwas verlässliches ohne Haken! Also Finger weg!

Was sind denn Sie für eine Leuchte? Preisen hier den Topsatz für Festgelder der UBS an. Arbeiten Sie im Marketing der UBS oder versteckt sich ein höheres Kadermitglied (GL, CEO) der UBS hinter diesen Zeilen? Als vermeintlicher Finanzprofi sollten Sie auch das entsprechende Risiko der UBS quantifizieren, wenn Sie schon Zinssätze von Festgelder vergleichen wollen. Gemäss Fitch wurde das Rating der UBS am 12. Juni 2023 erneut zurückgestuft! A+ – dies entspricht im Vergleich zur ZKB (AAA) einer um 4 Stufen schlechteren Bonität. Ergo muss die UBS einen höheren Zinssatz bezahlen. Lernt man ganz am Anfang eines Finanzkurses.

Erstaunlich, dass der neue CEO der UBS über die übernommene CS ganz offiziell in einer Zeitung ablästern kann (schlechte Kultur der CS etc.). Der Finanzplatz sei sicherer geworden, so seine Aussage. Dies wäre dann noch zu beweisen! Als Bank, welche vom Staat gerettet werden musste und nun Dank demselben ein Geschenk erhalten hat, Übernahme der CS zu einem Schnäppchenpreis, würde ich ein wenig mehr Demut zeigen. Scheint wohl nicht der Fall zu sein. Wie heisst es aber so schön; Hochmut kommt vor dem Fall! Auf ein Neues.

Lächerlich! Bei meinem EU-Broker bekomme ich aktuell 3.5% aufs Tagesgeld (!!!) … und das bei allgemein niedrigeren Spesen und besserem Service.

Ihr EU Broker bezahlt dies vielleicht für EURO. Falls Sie nicht wissen dass es noch andere Währungen gibt als CHF.

Aber in EURo richtig?

Auf dem USD Firmenkonto bei der Raiffeisenbank Mittelrheintal bekommst du 4.25% auf dem Firmensparkonto 180.

sowas hören wir aber gar nicht gerne,

hier, in der abgeschottenen, heilen welt.

Der Euro-Leitzins liegt bei 4.25%. Ich würde über die Abzocke reklamieren. Da sind 1.75% in CHF deutlich besser.

Ihr Bankverständnis ist lächerlich, ausser Sie zahlen bei dem selben Broker CHF Zins von 4%+ für Kredite

…und Euro-Währungsrisiko. Nein danke.

EUR, du Horst!

-2% seit September 2022

Mann, nur Tiefflieger, hier.

Nicht nur UBS… Für Laufzeit 2 Jahre gibts bereits von mehreren Banken Zinsen >2% gemäss dem Vergleich Kassenobligationen/Festgeld moneyland.ch: https://www.moneyland.ch/de/kassenobligationen-vergleich

Im mittleren Bereich gibt’s die 2% nur bei der Cembra; die typischen KO-KB’s zahlen für beispielsweise 4y nicht mehr als 1.5%!

Update 31.01.2023: Cash-Bestände der Banken sinken drastisch

„Laut Barkow Consulting sind die Cash-Bestände der deutschen Banken seit dem Ende der negativen EZB-Zinsen im Juli 2022 um 63 Prozent gesunken. Im Juli und August 2022 betrug der Rückgang über 50 Prozent. Während der Negativzinsphase der EZB wuchs der Bargeldbestand deutscher Banken stark an. Zwischen Juni 2014 und April 2022 hatten sich die Cash-Bestände mehr als vervierfacht – zwischenzeitlich auf einen Wert von 51 Milliarden Euro.“

Quelle:

https://www.dertreasurer.de/news/asset-management/zinswende-ticker-24791/

„Der Wert des Geldes ist der Pulsschlag des Staates.“

Voltaire (1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

„Rückzugsmöglichkeit von CHF 10 000 pro Kalenderjahr“

Quelle:

https://www.ubs.com/ch/de/private/accounts-and-cards/accounts/savings-account-extra.html

„Wenn Sie einen Schweizer Bankier aus dem Fenster springen sehen, springen Sie hinterher. Es gibt bestimmt etwas zu verdienen.“

Voltaire (1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

Das ist ja ungeheuer spannend. Da könnte Geier noch eines seiner langen, sinnlosen Interviews geben und LH unleserliche Folien in die Kamera halten.

Kommt mir vor wie anno 2008!

Damals zahlten Island-Banken-Ableger in der Schweiz und anderswo 7% und mehr Zins für Festgeld-Anlagen.

Mit dem Zusatz: „bis Chf 100.000.00 sind AnlegerInnen durch den Bankenverband geschützt!“

Der Ausgang ist bekannt. Auch der „Schutz“ hat bekanntlich versagt: total-Verlust!

Sind wir schon wieder soweit?

Mit entsprechender Verhandlung kriegt man jeweils die gleichen Konditionen wie „Neukunden“. Einfach mit Abfluss drohen, dann ist vieles möglich.

Schon X-mal erlebt.

Und wenn sie die Konditionen nicht raus rücken, dann halt einfach abziehen. Es gibt andere Anbieter mit vergleichbaren Angeboten.

Unter 100k ist da aber kaum etwas zu machen. Das muss man erst mal haben..

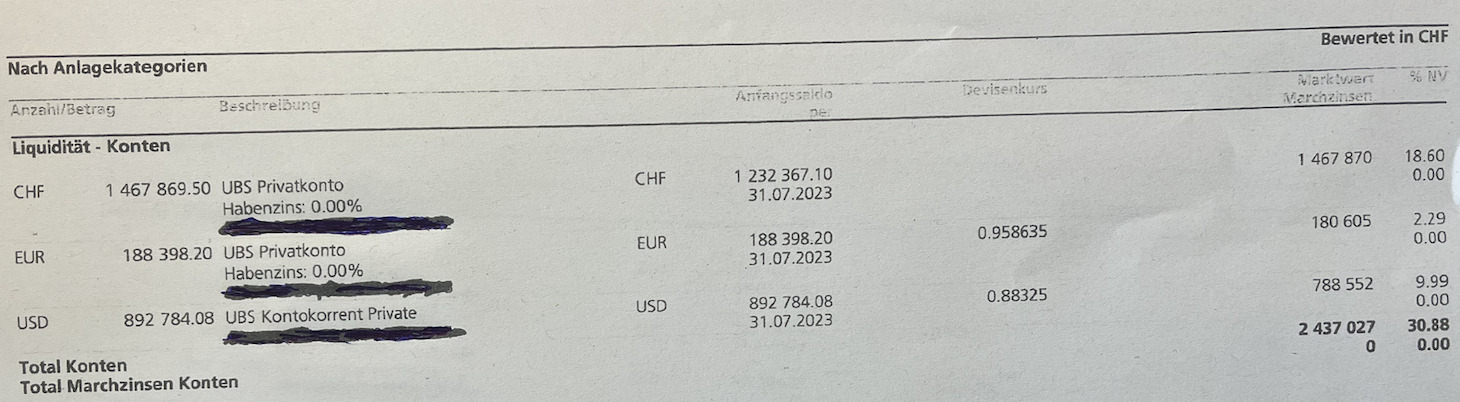

Wenn ein Vermögensverwalter aktuell die Liquidität in CHF und USD, wie abgebildet, auf dem Konto belässt, versteht er sein Handwerk nicht. Der Geldmarkt bietet zahlreiche Möglichkeiten (Callgeld, Festgeld, Treuhandanlagen, MM-Funds, etc.), welche ansonsten bei der Konkurrenz professionell eingesetzt werden. Wer nicht will, ist selber schuld.

Traurig ist, dass selbst die ZKB als Staatsbank nicht den Wettbewerb aufmischt und beispielsweise bessere Spar- oder Hypothekensätze anbietet. Das würde ich als Ihren staatlichen Auftrag sehen aber die operieren Ihre Bank auch schon profitmaximierend wie alle anderen Banken.

@Lukas Hässig, bestehende UBS Kunden kriegen für ein 3-Monats-Festgeld 1.33%, ein Privatkonto ist kein Festgeldkonto und ein Journalist ist kein Märchenerzähler.

Über ein Jahrzehnt null Zins Politik da wieder raus, eine schöne Illusion.Es gab mehr als genug Warner, das wollten (konnten?) die besonders „Klugen“ Dauer-Konjunktur-Kurbler nicht wissen.

Das Ganze begleitet von überdrehten Ambitionen einer EU, dazu der grosse Bruder ennet dem Teich mit seiner Turbo Geldpresse.

Eine Stagnierende und langsam absaufende Realwirtschaft in Kombination mit einer überbordenden Geldmenge.Hmmmm da können die Klugen so viel süssen Saft labern, wie sie wollen das geht nie und nimmer auf.

Es müsste logo sein das dieser allgemeine Hintergrund, auch in die Super UBS wirkt, das Kapital generiert wenig bis null Ertrag, oder Verlust. Dieses UBS gebaren signalisiert, die UBS sucht offensichtlich händeringend nach frischem zusätzlichem Kapital resp. Ausgleich für abfliessendes.Oder ganz einfach der knappe oder Fehlende Kapitalertrag wird mit einem Zufluss an Kapital ausgeglichen.

—Hatte nicht die CS ein vergleichbares Problem???—

Eine Frage der Zeit dann „werden“ Grundsatz ökonomisch sattelfest aufgestellte, Anleger, ihr Kapital bei Bedarf, oder verfügbaren Alternativen umschichten.

lnnzwischen weiss bald jedes Kind, das der Letzt haftende der Staat Schweiz Ausserstande ist, für die Monster-Bilanzsumme der UBS geradezustehen.

Das 2—3 fache eines CH- BIP= lrrsinn hoch 10. LG. Punkt.

Einfach nur billig: eine anständig-grosse Regionalbank überbietet dies sogar um 10 bp auf einem Sparkonto ohne Haken und Ösen (allerdings auch ohne Satzänderungsgarantie, die jedoch für die Promo Laufzeit von einem Jahr auch nicht nötig wird).

Shame on UBS!

Nur ewig Gestrige & Bildungsverweigerer (ergo eliche IP-Kommentarschreiberlinge) brauchen ein BitCoin- oder Ethereum-ETP. Weil sie nicht kapieren (wollen), wie man seine cryptos selbst in einer wallet verwaltet. Offenbar geht die Zahl derer, welche bereit sind für so unsinnige ETP´s abartig viel Gebühren zu zahlen & Emittentenrisiken einzugehen, rapide zurück.

Panama Papers

Selbstdenkend, frei & unabhängig

Zum Glück sind noch nicht alle so dumm, ihr hart erspartes in warme Luft zu investieren und sich auch noch selber eine (Talmi-)Goldkrone aufs Haupt zu setzen. Schlicht ignorant.

Ich habe bei CS als Neukunde im Mai 2023 ein Vorzugszins Kontokorrent mit 2% eröffnen können. Ohne Mindestlaufzeit etc.

Bei der ZKB weiss man sich ob des vielen CS-Kundengeldes kaum mehr zu wehren. So so, bekommt Ursli jetzt als dankeschön für sein Versagen einen extra Zins bei der ZKB?😂

Durch die stark gestiegenen Zinsen sind die zur Niedrigzinsphase emittierten Anleihen massiv eingebrochen, Langläufer erstklassiger Emittenten können zu 38 Cent zum Euro eingekauft werden (WKN NRW0MP, für 19500 € gibt es denn 50 Mille, wenn die Zinsen wieder runtergehen kann Profit gemacht werden), aber auch Kurzläufer der BUBA rentieren mit 3-4 %. Sichere Aktien haben eine DR von 3 %. Wer Geld hat (bei Bonds braucht man schon größere Summen) und das zu den Banken auf ein Festgeldkonto trägt hat keine Ahnung oder den Schuss nicht gehört, es sei denn er will die exorbitanten Boni von Khan und co alimentieren.

Aber nicht in CHF, falls Einstein noch nichts von Wechselkursrisiken in die Wiege gelegt haben sollte. Äpfel mit Birnen werden auf dem Gemüsemarkt verglichen!

Deutsche Bank: 3,3 p.a.

Banken veräppeln Schweizer nach Lust und Laune ;-))) und das mit Staatsgarantie.

https://www.deutsche-bank.de/pk/sparen-und-anlegen/sparen/festzinssparen.html

Sie haben null Ahnung von Wirtschaft etc. Wenn schon gilt das für Euro falls Sie wissen dass es sowas gibt.

Bei aktuell 5,3 % Teuerung sind das REAL -2,0 % Zinsen.

Damit ist das Angebot der UBS immer noch besser.

Quelle:

https://www.cash.ch/news/top-news/ezb-chefvolkswirt-erwartet-zuruckweichen-der-inflation-634248

Bitte nicht EUR mit CHF verwechseln. Leitzinsen sind da andere 🙂

3.3%%? Echt jetzt, auf den Argentinischen Peso oder den Simbabwe-Dollar?

Das sind Anlagen in Euro Du Depp…

Die Landeswährung von Deutschland ist Euro nicht CHF..

So ein Quatschkommentar: Andere Währung mit höherem Leitzins (1.75% CHF SNB, 4.25% EUR EZB) plus Währungsrisiko zum Franken. Erstmal Nachdenken dann schreiben.

„Basis der Berechnung: 3,3 % Zinsen p.a. für 12 Monate bei einer Neuanlage von 2.500 bis 100.000 Euro. Der eventuelle Abzug von Kapitalertragsteuer, Solidaritätszuschlag und Kirchensteuer ist nicht berücksichtigt. Die der Berechnung zugrunde liegenden Zinssätze sind freibleibend.“

Du veräppelst Dich gerne selber, was? Kennst Du die Zinsunterschiede zwischen CHF und EUR?

Warum haben die reichen Italiener damals (zu Hochinflationszeiten) ihre Lire in die Schweiz geschmuggelt?

Schöner Film dazu: „Viuuulentemente mia“ mit Laura Anonelli

„Die Filiale Chiasso der Schweizerischen Kreditanstalt (SKA) legte 1961–77 italienische Kapitalfluchtgelder (2,2 Mia. Fr.) nicht wie vorgegeben bei ersten Bankadressen im Euromarkt an, sondern bei der 1961 bei der Vaduzer Präsidial-Anstalt gegründeten Texon Finanzanstalt, Vaduz. Die Texon wurde von ihrer Niederlassung in Chiasso aus verwaltet und übte in Liechtenstein keine Tätigkeit aus. Sie investierte die Mittel bei italienischen Firmengruppen, denen sie grosse Betriebskredite in Lire gab. Ab 1969 brachten das Sinken des Lire-Kurses und damit der Einnahmen aus den Italien-Engagements die Texon in Schwierigkeiten. Im April 1977 wurden die Geschäfte aufgedeckt. Die Texon hatte, ohne über eine Konzession zu verfügen, bewilligungspflichtige Bankgeschäfte getätigt und neben 190 Mio. Fr. an schweizerischen Verrechnungssteuern 80 Mio. Fr. an Negativzinsen hinterzogen (in Verletzung liechtensteinischer Gesetze und unter Umgehung der schweizerischen Währungsschutzmassnahmen). Den italienischen Kunden waren in krimineller Weise Rückzahlungsgarantien der SKA ausgestellt worden.“

Quelle:

https://historisches-lexikon.li/Chiasso-Skandal

In EUR und nicht CHF du Döddel…Bei der Europa-Misere besteht ein signifikantes Wechselkursriisko.

Und das ist in Schweizer Franken du Schlaumeier oder in EUR mit 8% Inflation?

Was letzter Preis???

https://www.faz.net/aktuell/finanzen/finanzmarkt/ipo-chip-designer-arm-hofft-bei-debuet-auf-boersenwert-von-52-milliarden-dollar-19152422.html#void

05.09.2023

https://www.faz.net/aktuell/finanzen/chipunternehmen-arm-strebt-boersenbewertung-von-bis-zu-55-milliarden-dollar-an-19148545.html#void

03.09.2023

https://morningporridge.com/blog/blains-morning-porridge/will-arm-ipo-break-the-tech-market/

Wer kennt den Unterschied zwischen CHF und EUR? Es ist von Vorteil.

Anlagewährung Euro, ist nicht ganz das Gleiche

Schön, nur geht das leider nur für in Deutschland Wohnhafte Personen. Überhaupt die ganzen Leute die hier von Festgeld in EU mit 3%+ schwafeln.. Das gibt es nur wenn man entweder in dem Land Lebt oder vielleicht noch wenn man EU Bürger ist. Das obige Angebot geht nur mit DE Wohnsitz.

bitte nicht äpfel ind birnen vergleichen

Vergleichen Sie den EUR Zins mit dem CHF Zins?

Ich stimme dem Artikel auch nicht zu, aber das macht definitiv noch weniger Sinn.

Der Euro-Leitzins liegt bei 4.25%. Ich würde über die Abzocke reklamieren. Da sind 1.75% in CHF deutlich besser.

Schau dir doch lieber zuerst die Zinsdifferenzen bei den Leitzinsen zwischen EUR und CHF an 😉

Das Währungsrisiko EUR/CHF gibts kostenlos obendrauf. Nein danke.

Sie vergleichen Äpfel mit Birnen bzw CHF mit EUR…

Darf ich Ihnen etwas verraten, in der Türkei kriegen Sie 60%. Ich würde weder das eine noch das andere machen. Selbst der US-Dollar hat über 20 Jahre 50% an Wert gegenüber dem CHF verloren. Der Euro startet auf 1.60…

EUR vs CHF -2% last 12mths

Riesen-Trade!

Von unterschiedlichen Währungsräumen noch nie was gehört, was? Argentinischer Peso wirft sonst noch mehr Zinsen ab, just sayin.

Die Banken sollen endlich mal auf ihren Webseiten transparent machen, was sie für Festgeld Zinsen zahlen (1-12 Monate). Zumindest bis zu einem Betrag von CHF 500‘000.

äh hätte ich soviel auf meinem Konto, würde ich doch glatt auf den Zins verzichten…

Diesem externen Vermögensverwalter würde ich das Mandat noch heute künden. Hoffentlich sieht sein Kunde hier sein Unvermögen.

Selten so einen schlecht recherchierten Beitrag gelesen. Vielleicht sollte jemand dem Schreiberling beibringen, dass 12m-Festgelder nicht mit Callgeldern gleichzusetzen sind und dafür andere Konditionen und Restriktionen gelten. Mir ist die ZKB im Festgeldbereich als sehr kompetitiv bekannt. Bei CHF-Callgeldern hingegen ist das Angebot wirklich nur ab grossen Beträgen vorhanden.

Die Angebote gehen mit Staats Garantie zB in Spain bis 4,9% da liegt die UBS ja noch lange nicht an der Spitze!

Quatsch behaupten und sich selbst widersprechen – und alles nur im Untertitel. Dafür muss man wirklich ein Thesenjournalist unterster Schublade sein.

Herr Hässig

Da habe sie schlecht recherchiert. Ich habe soeben 133k und 1.2 Mio. Festgeld bei der ZKB problemlos und zu sehr guten Konditionen angelegt.

Wirklich? Kriege 4.2% in Bangkok auf USD und THB Einlagen! 🤭

Kriege für USD 4,70% auf mein Tagesgeld in Liechtenstein.

Geld interessiert mich nicht. Immobilien, Gold und erstklassige Aktien, alles andere ist ein Luftballon.

Kann mir mal jemand erklären, warum fast alle Banken Festgeldanlagen erst ab 100’000 CHF anbieten? Warum gerade diese Grenze?

Eher 50k und dort liegt an vielen Orten auch die Grenze, wo sich die Sparzinsen reduzieren. Macht also durchaus Sinn.

Also mit 99’999.- bist Du vermutlich auch noch dabei. Den einen Franken wird Dir bestimmt der geizige, lächelnde Bonibanker noch spendieren.

1.75% ist ein Nichts!

Heisse Luft ♨️!

Die Währungen des Bankenkartells taugen nichts. Sie haben keine Kaufkraft.

Für Strom, Krankenkassen, Wohnungsmieten, Heizöl, Benzin, Nahrungsmittel und so weiter.., muss bedeutend mehr bezahlt werden, wie die Banken an Zinsen zahlen.

Bankkonten lohnen sich nie!

Die Inflation frisst alles weg!

Die tatsächliche Inflation notiert viel höher, wie der Staat und seine Regierenden absichtlich falsch berechnen.

Es werden absichtlich viel tiefere Inflationszahlen ausgewiesen, damit die Wiederwahl nicht gefährdet wird.

Einen Preisüberwacher braucht es gar nicht, wenn die Währungen des Bankenkartells durch Kredite entstehen, die gar nicht mit Geld gedeckt sind. Kredit aus heisser Luft gebucht, taugt nicht als gesetzliches Zahlungsmittel. Hier liegt das Problem.

Wer Bankkonten hat, wird nur von Banken abgezockt mit Gebühren, Inflation und Steuern des Staates (Zinsbesteuerung, vermögenssteuern.

Es lohnt sich die Bankkonten aufzulösen und in Sachwerte zu tauschen.

Die Währungen der Banker sind weder stark noch schwach, sondern tatsächlich wertloser Kredit, der nicht mit Geld gedeckt ist.😉