Der Artikel vor Wochenfrist in der „Handelszeitung“ ist brisant. Die Autoren wussten offenbar aus erster Hand von einem „Plan B“ in der heissesten Frage rund um die UBS.

Jener des eigenen Kapitals.

Laut Behörden soll die neue Monster-Bank mindestens 25 Milliarden mehr Eigenkapital aufbringen, um das Risiko einer nächsten Rettung durch den Bürger zu minimieren.

CEO Sergio Ermotti hält landauf, landab dagegen. Die UBS würde dadurch im Fight gegen die JPMorgans dieser Welt benachteiligt.

Der „Handelszeitung“-Artikel bringt eine Art „Filter 2.0“ ans Licht. Es geht um einen nächsten Trick der Bank-Oberen, diesmal von der UBS.

Nur rund die Hälfte der geforderten 25 Milliarden würden in Form von echtem Mehr-Kapital geleistet. Die andere Hälfte würde aus einem Gimmick resultieren.

Indem Luft aus der Bilanz gelassen würde. Die UBS würde den Wert ihrer Beteiligungen, insbesondere der matchentscheidenden Töchter im Ausland, „grundsätzlich konservativer bewerten und so Luft aus der Bilanz lassen“.

Ebenso würde New UBS die Software und anderes wenig Fassbares viel schneller abschreiben – und so die Assets „weniger lange (…) aufblasen“, wie das Blatt schreibt.

Auch das würde die gesamte Bilanzsumme der Nummer 1 des Finanzplatzes verkleinern.

Shrinking the Balance Sheet, so das Zauberwort.

Der rechnerische Effekt ist der gleiche, wie wenn man mehr Kapital herankarrt. Der Quotient in Form des Eigenkapitals im Verhältnis zur ganzen Bankgrösse steigt.

Simple Arithmetik. Kleinerer Nenner hat dieselbe Wirkung wie grösserer Zähler.

Den Schweizer Steuerzahler könnte der Buchhaltungs-„Trick“ der UBS-Chefs teuer zu stehen kommen; dies im Fall eines nächsten Tsunamis an den Finanzmärkten, vielleicht in 10, 15 oder 20 Jahren.

Dann würde er wie bei der CS vor 2 Jahren erstaunt fragen: Wo ist denn das viele behauptete Kapital?

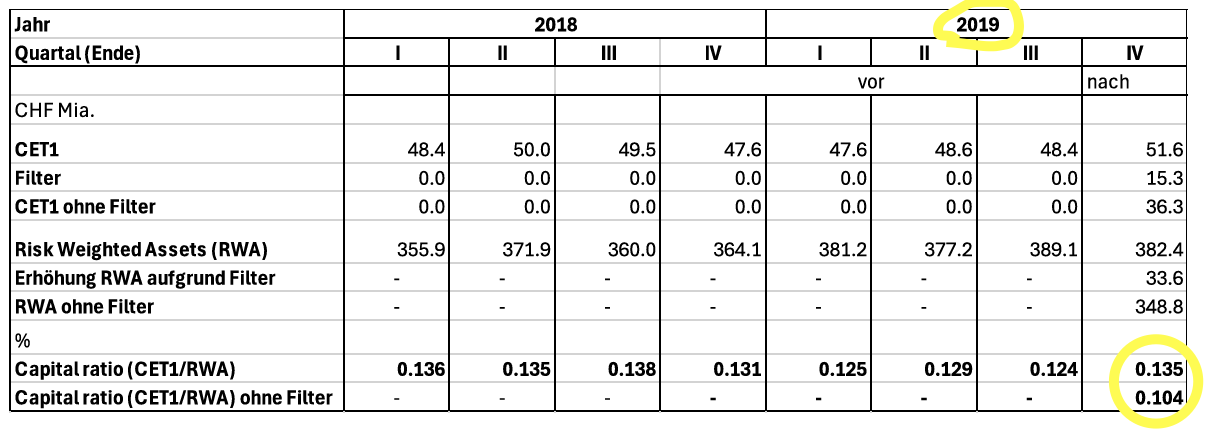

Die CS wies stets rund 14 Prozent CET1-Ratio aus. Gemeint ist das Verhältnis des Kernkapitals in Prozent zu den gesamten Risiken der Bank und ihrer Bilanz.

14 Prozent gilt als Top-Wert unter den 30 global grössten Finanzhäuser, zu denen die CS gehörte. Effektiv zählte die CS den gleichen Kapital-Franken mehrheitlich doppelt.

Einmal fürs Stammhaus in Zürich, der CS AG, ein zweites Mal in den Investment-Banking-Töchtern in London und New York.

Sie konnte das tun, nachdem es 2017 zu einer Verschärfung der Kapital-Unterlegung durch die Finma gekommen war. Der Watchdog gewährte der CS damals eine Ausnahmeregelung.

Mittels des inzwischen berühmt-berüchtigten Filters. Dieser glich die Verschärfung aus.

Die CS wies bereits 2019, als der Filter zum ersten Mal zum Tragen gekommen war, über 7 Milliarden mehr Kernkapital aus, als die Grossbank effektiv besass.

„Der Filter war damit fast doppelt so hoch wie bei seiner Konzeption von der FINMA erwartet“, schrieb PUK-Gutachter Urs Birchler vom Zürcher Uni-Bankeninstitut.

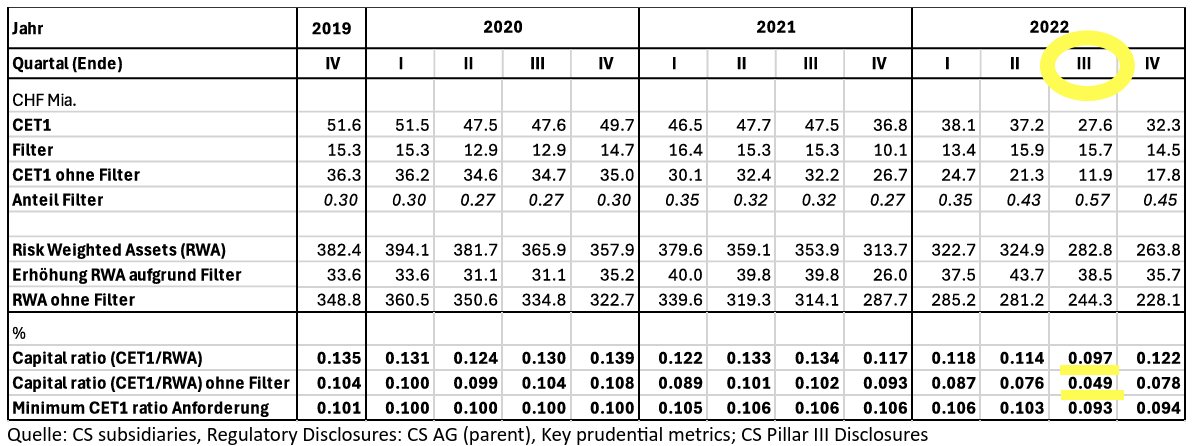

Ende 2020 war die CS mit einem „echten“ CET1 von noch 10,4 Prozent nahe am unteren Rand von 10 Prozent angelangt, wo die Finma hätte intervenieren müssen.

Dank des Filters wies die CS damals aber einen ganz anderen Kernkapital-Wert aus, nämlich 13,5 Prozent. Noch extremer wirkte sich der Filter-„Trick“ nach dem ersten Kunden-Ansturm auf die CS im Frühherbst 2022 aus.

Per 30. September 2022 wies die CS öffentlich eine CET1-Ratio von 9,7 Prozent aus, effektiv – also ohne Filter – waren es noch 4,9 Prozent.

Unter 5 Prozent: Zeit für eine geordnete Abwicklung.

Es kam anders. Gut 5 Monate später, am 19. März 2023, musste die Schweiz mit 257 Milliarden Franken sämtliche „Geldsäcke“ aufbringen, damit die Dämme nicht brachen.

Der Filter 2.0, jetzt von Ermotti und „seinem“ Präsidenten Colm Kelleher laut „Handelszeitung“ als Plan B am Entstehen, steht quer zu einem Befund von Thomas Bauer.

Der per Ende 2020 zurückgetretene Finma-Präsident, unter dem der CS-Filter entstanden war, hat soeben seine Sicht kundgetan, was die Schweiz brauche, um dereinst nicht auch mit der UBS in die gleiche Notlage zu geraten wie mit der CS.

„Gedanken zum PUK-Bericht und zur TBTF-Regulierung“, überschrieb Jurist Bauer sein Essay, das diese Woche auf der Webseite seines Ex-Finma-Kollegen Urs Zulauf aufgeschaltet wurde.

Bauer kommt zum Schluss, dass die Rettung der CS durch eine staatlich verordnete Zwangsübernahme durch die UBS die „Rule of law“ für zukünftige Krisen auf die Probe stelle.

„Hier steht der Elefant im Raum, die entscheidende Frage nämlich, bei der wir alle herumeiern“, schreibt Bauer an einer Stelle. Und fährt fort:

„Muss die UBS, sollte es ihr wirklich einmal schlecht gehen, in einem Resolution-Verfahren abgewickelt werden? Aufgrund der Erfahrung und den Erklärungen der Behörden im Falle der CS ist diese Frage klar zu verneinen.“

„Der Bundesrat stellt zwar Verbesserungen für das Abwicklungsverfahren in Aussicht, will aber nicht ausschliessen, im entscheidenden Moment doch wieder zur Option ‚Notrecht‘ zu greifen.“

Moral hazard in Reinkultur.

Es gehe um die Glaubwürdigkeit aller staatlichen Player und der obersten Regulierer im „Basel“-Gremium, wo seit der Grossen Finanzkrise von 2008 – nota bene mit der UBS im Zentrum – Abwicklungspläne gewälzt wurden.

„(Die Glaubwürdigkeit der Zuständigen) steht auf dem Spiel, wenn die für den Ernstfall unter den Behörden allseits vorbereiteten Drehbücher durch die telefonische Intervention ihrer Minister übersteuert werden können“, so Bauer.

Vom Argument der übermässigen Verteuerung des Eigenkapitals, einer Kredit-Verknappung für die KMUs und ungleicher Spiesse im Konkurrenzkampf, wie sie UBS-Spitze und Bankiervereinigung vorbrächten, hält der Ex-Finma-Kapitän wenig.

„Ihre Behauptungen bleiben unerklärt, die Argumente wirken teilweise hilflos“, schreibt Bauer in seinem 13-seitigen Papier. „Die Lage ist blockiert.“

Der High Noon steht vor der Tür. Wie die Schweiz das Problem von Too Big to Fail (TBTF) von New UBS lösen will, berät die Wirtschaftskommission des Ständerats morgen in einer Woche.

Banken brauchen ein vernünftiges Geschäftsmodell und müssen in der Lage sein, nachhaltig Gewinne zu erzielen. Zusätzlich braucht es eine schlagkräftige Aufsicht, die bei Bedarf schnell eingreifen und die Bank abwickeln kann. Hohe Kapitalanforderungen bieten nichts als Scheinsicherheit und schädigen die Wettbewerbsfähigkeit der Schweiz im Vergleich zu den Amis und der EU.

Ja, leider. Selbst bei 25% EK würde die UBS bei einem Run geräuschvoll untergehen. Natürlich erst nachdem die Forderungen der SEC, FED und Treasury sowie London efüllt wurden.

Glass-Steagall , now!

Ach wieso überhaupt Eigenkapital halten? Die Grossbank in der aktuellen Konstellation ging ja noch nie unter….

Nicht die Bank wird unter gehen🥂 🤣 „Nur“ dein Guthaben … 💨

#Marc

Sie machen Witze. Die UBS ist 2007/2008 abgesoffen, und musste vom Staat und der Nationalbank gerettet werden. Und 14 Jahre später wurde die Credit Suisse an die Wand gefahren. Zwangsübernahme durch die UBS. 2 der grössten Banken der Schweiz machen Nahtod Erfahrungen. Spricht nicht grade für die bonusgeilen Bank Manager. Sollte in einigen Jahren die UBS erneut zusammenbrechen, dann gute Nacht alle zusammen.

Aber die Risse im Fiat Geld System werden immer besser sichtbar.

Aber wichtig ist, ja nicht in das langweilige physische Gold investieren und schon gar nicht in das moderne Bitcoin Zeugs, das ich sowieso nicht verstehe.

Von der Laie hat ja gesagt; es gibt extrem viel gefährliche Meinungen auf den sozialen Medien und vertrauen Sie den Qualitätsmedien.

Danke für den Lacher, notabene der mit von der Laie……….

…..machen wir politisch entschieden nicht einfach ein Trennbankensystem?

https://de.wikipedia.org/wiki/Glass-Steagall_Act?wprov=sfti1#

Schlussendlich geht es bei dieser Diskussion um Verluste, die durch Eigenkapital zu decken sind. Und ebenso – und mindestens so wichtig – um Liquidität. Und zwar um rasch liquidierbare Aktiven, die werthaltig sind. Dies geht im vorliegenden Bericht, auch jenem des Juristen, völlig unter.

Betrügen und Bescheissen wie eh und je, Hauptsache die Taschen werden prall gefüllt.

Macht endlich die Fenster auf im Bundeshaus, damit die Tauben endlich raus fliegen können.

Der letzte Satz hat es in sich. Mit 4.9 müsste die Bank abwickelt werden.

So derart schön wie der Sergio möchte ich auch aussehen. Was genau nochmal war dagegen das Nemo? Sergio gehört an den ESC, der braucht noch nicht einmal zu singen and the Winner is….

Tut mir leid Ladies, aber mit Ü60 übernehmen die Gentlemen.

Close the Gap, so geht das 💪🏻😀 , no Filter please

In Zeiten der Krise sollte man keine Krawatte tragen: Das verringert unnötig die Blutzufuhr zum Gehirn.

Clooney & Co könnten sich nach der UBS Endzeit bei der passenden Sekte bewerben: Mach Geld – Mach mehr Geld! Die Job-Beschreibung passt doch schon mal perfekt. Geldgier scheint die einzige Intention zu sein. Back to „Schweizer Tugenden“? Mehr Kundschaft durch echte Swissness? Nicht doch – sowas von uncool – wir wollen auch big-banking wie die anderen!

Der wirklich störende Punkt ist, dass die Verantwortlichen bei einem Crash nicht schmerzhaft zur Rechenschaft gezogen werden. NIE. Noch Fragen? Im gutbürgerlichen Bern Bundeshaus fehlt offensichtlich der Druck, dem nächsten Super-Gau seriös vorzubeugen. Würde ein Steuerboykott ein bisschen nachhelfen?

Schön zu sehen, dass die Buchhalter von Deloitte kreativ werden – werden sie die Rechnung bezahlen, wenn alles schief geht?

Der Bundesrat hat seine Befugnisse überschritten in dem er die Verbindlichkeiten der Bank Credit Suisse mit 257 Milliarden Franken Steuergeld garantiert hat.

Allein der Nationalrat und der Ständerat sind befugt im Namen der Eidgenössischen Konföderation die neuen Verbindlichkeiten zu bewilligen, der Artikel 167 der Verfassung stellt es klar da:

„Die Bundesversammlung beschliesst die Ausgaben des Bundes, setzt den Voranschlag fest und nimmt die Staatsrechnung ab.“

Wieso der Bundesrat für den Bruch der Verfassung noch nicht verhaftet, angeklagt und verurteilt wurde entzieht sich meinem Verständnis. Haben die Sieben nicht geschworen nach der Verfassung zu handeln ?

Rechtsstaat vom Feinsten …

War nicht „Notrecht“ im Spiel? Und im Berner BR-Stübli oben geniessen doch alle nebst stattlichem Einkommen auch staatliche Immunität, wenn ich richtig aufgepasst habe.

Bedeutet in der Schweiz der Begriff „Immunität“ so viel wie „über dem Gesetz stehen ?“

Gilt in der Schweiz die Verfassung für den Bundesrat nicht ?

konservativere bewertung der beteiligungen ist grundsätzlich ein gute idee. schnellere abschreibung der bankspezifischen software ist sogar eine sehr gute idee, bei der cs hat man ja gesehen ist sie im krisenfall nicht veräusserbar und dann wertlos.

bevor man diese vorschläge reflexartig ablehnt sollte man sie besser anschauen, sie sind nämlich nicht so schlecht. im gegenteil.

Die Schnapsidee, die Software zu kapitalisieren um zu Pseudo-Eigenkapital zu kommen, stammte damals von Stefan Murer. Ich erinnere mich noch gut an diese hirnverbrannte Übung.

Er machte danach dasselbe übrigens bei der UBS. Ebenfalls mit Null Erfolg, aber mit massiv negativen Seiteneffekten.

Vielleicht wäre es am Ende besser, die UBS verlegt ihren Sitz ins Ausland und die FINMA hätte nur noch die CH-Gesellschaft zu überwachen. Das würde noch ein anderes Problem lösen, die Stadt Zürich müsste endlich mal überlegen welche linksgrünen Wohlfühlprogramme noch finanzierbar sind. Zwei Fliegen mit einer Klappe – toll.

Nicht vielleicht! Die zweitbeste, wenn die Politik nicht den Mut hat, die UBS in zwei separate Trennbanken aufzuspalten.

Auch nach dem Ende der CS und den knapp abgewendeten Desaster haben die IP Jünger nicht begriffen, wie wichtig die Banken für die Schweiz sind. Auch zehntausende Arbeitslose scheint für euch ein Klacks zu sein. Woher kommt dieser Drang, eure komplett nutzlose Meinung Tag für Tag zu wiederholen? Neid? Hass? Rache?

Mein Beileid

Nur harte Fakten zählen. Nicht wischiwaschi-Aussagen zuständiger Verwaltungsräte („konnten Geldabfluss stoppen…“), sonst fällt die Regierung wieder darauf rein. Harte Fakten sind: EK-Quote (ohne komplizierte Risikogewichtung), alle Auslandengagements und alle Aktivpositionen mit schlechter Liquidität (über den Spread zu definieren) zu 100% EK hinterlegen, hohe Liquiditätsreserven bei SNB. Wenn CDS über ein bestimmtes Niveau ansteigen: Weitere Liquidität bei SNB hinterlegen. Und: Rasch durchsetzbare Instrumente seitens Finma. Das Gejammer wird so 2-3 Jahre anhalten („Gefährdung der Wettbewerbsfähigkeit im internationalen Vergleich…“), dann wird es ruhig sein und gut ist’s. Alternative: Wegzug ins Ausland – warum denn nicht?

Warum: Eine kollabierende Bank mit UBS-Grösse bringt das weltweite Finanzsystem zum kippen. Würde deutlich schwerwiegender sein, als damals bei Lehmann Brothers-Pleite.

Sehr einverstanden!

Die bisheringen „gewichteten“ Eigenkapital-Quoten waren reine Bauernfängerei. Stellt diese Lamentiereri von Kelleher und Ermotti endlich einmal ab. Wenn sie nicht spuren, gebt ihnen ein Ultimatum bis wann das Trennbankensystem eingeführt ist (ansonsten muss die UBS die Schweiz verlassen).

Bauernfängerei 🙂 deen find ich gut von Larifari.

Bald lassen sich vielleicht sogar 5 Bauern fangen in Bern oben ..

So erfahren wir endlich, warum die FINMA und die SNB in den letzten Artikeln angegriffen wurden. Die UBS braucht eine weitere Rettung.

Narzissmus pur: die UBS mit den ‚JPMorgans dieser Welt‘ zu vergleichen.

Wie hier bereits mehrfach angeregt: Schweizer Retail-Bank und Schweizer Institutional Clients („KMUs“) vom Rest abtrennen (diese müssen separat abwickelbar sein). Nur diese brauchen ein grösseres Eigenkapital.

Die Milliardäre im Private Banking werden mit den 100’000 Franken „Staatsgarantie“ eh nicht sonderlich glücklich. Diese darf auch in die USA (um Trump glücklich zu machen).

Meine Güte du gewinnst den Preis für den dümmsten Kommentar. Wo fange ich an…institutional clients sind als KMU? Hahaha. Die Milmiardäre werden im Private Banking betreut? Omg.

Und woher nimmst Du das Geld für die Firmenkredite der KMUs?

Null Ahnung haben, aber mitplärren – bravo!

Man muss es immer wieder sagen: Die UBS ist systemrelevant. Das heisst, man darf sie nicht Konkurs gehen lassen. Dieses Konkursrisiko muss vom Steuerzahler der Schweiz getragen werden. Das Risiko ist aber so gross, dass auch die Schweiz Konkurs gehen würde.

Das geht nicht: Die Bonis für gierigen Bankern, das Risiko für die Schweiz. Die unfähige FINMA hat jetzt mehrmal bewiesen, dass sie den Konkurs einer Grossbank nicht im Griff hat. Und dieser Fall kommt wieder so sicher wie das Amen in der Kirche.

Die Lösung ist, die UBS muss in kleinere Einheiten aufgeteilt werden, die untergehen können, ohne dass die Schweiz dafür gerade stehen muss. Wenn die UBS das nicht akzeptiert muss sie unser Land verlassen. Es kann noch eine UBS – Schweiz geben, die aber abgetrennt ist vom Rest.

Die korrupten Regierenden werden sicherlich zuerst dafür sorgen dass nicht ihr Staat (über den sie sich selbst finanzieren lassen) nicht pleite geht, sondern zuerst die Staatsbürger und Steuerzahler!

Die wollen sie bluten sehen damit ihre Grossbank mit Steuergeldern für eine gewisse Zeitspanne über Wasser gehalten wird. Seit 2008 sind es jetzt wieder 17 Jahre, die sie überbrücken konnten. Der Zeitpunkt für den nächsten Kollaps wird immer kleiner. Kommen wird der nöchste Kollaps mit absoluter Garantie, schon systembedingt. Der grosse Knall kommt unausweichlich immer näher, weil das Finanzsystem nur dank immer neuen Schuldenbergen bisher überlebte. Irgendwann wird aber kein Spielraum für immer neue Verschuldung mehr da sein.

Schneeballsysteme haben nur begrenzte Laufzeit, wie

unseriöse Regierende natürlich auch. Die Schweizer Staatsbürger + Steuerzahler müssen sich endlich schützen vor dem organisierten Verbrechertum mit ihrem Schulden-Schneeballsystem.

Boni ist der Plural von Bonus.

Wieviel Steuer bezahlst du? Und was denkst du, was deine verhassten Banker und die Bank so an Steuern abliefern? Wenn du die UBS loshaben willst, wer steht dann wohl für diese Ausfälle gerade? Keine Ahnung haben und gross rumposaunen – bravo!

Ojemine: Die UBS liefert 1,2% zum BIP der Schweiz ab. Das ist viel zu wenig für das Risiko, das vom Schweizer Volk getragen wird. Bist sicher einer der Bonis kassiert. Denen ist das natürlich egal.

Tatsächlich müssen die Staatsbürger und Steuerzahler aus dem Banken- + Finanzssystem aussteigen!

Das ist deshalb so, weil die Währungen im Finanzsystem durch Kredit entstehen, nicht mit Geld gedeckt sind, und dazu auch noch mit Zinsen belastet sind.

Der bereits mit vielen Milliarden hoch verschuldete Staat, müsste sich wiederum über die Banker mit noch mehr Kredit verschulden, um die Bank schon wieder über Wasser zu halten. Die Steuerzahler, welche ihre Konten nun auch wieder bei den maroden Bankern mit dünnem Eigenkapital haben müssten haften, um das Betrugssystem weiter am Leben zu halten. Mit anderen Worten die Staatsbürger müssten als Steuerzahler für ihre eigenen Konten bei der Bank haften/garantieren. Das ist natürlich ein totaler Unsinn, ein Witz! Deshalb gibt es nur eines:

Raus aus dem gesetzlichen Zahlungsmittel, den Falschgeldwährungen. Guthaben abheben, Bankkonten schliessen und in Edelmetalle (echtes Geld!) tauschen. Fertig!

Die Schweiz mit eigener Notenbank und keinen Schulden in Fremdwährung kann nicht pleite gehen.

@ha kei Ahnig: nomen est omen. Die Mehrzahl von Bonus ist immer noch Boni und nein ich erhalte nicht mehrere davon.

Wieviele Firmen hängen direkt an den Krediten der UBS? Wieviele Hausbesitzer haben eine Hypothek bei der UBS? Wieviele Schweizer zahlen tagtäglich ihre Rechnungen über die UBS? Wieviel Steuersubstraht liefern die Angestellten der UBS jedes Jahr ab? Wieviele Sportvereine, Kulturanlässe etc sind von der UBS unterstützt? Wieviele Lernende beginnen jedes Jahr ihre Karriere bei der UBS? Die Liste lässt sich beliebig fortsetzen.

Welches Risiko trägt die Schweiz? Bis dato musste zweimal eingegriffen werden – beide Male hat der Staat/Steuerzahler mehrere Millionen damit verdient.

Sind das nicht schlicht und einfach Gaunereien?

Nein Rita. Es ist im Gegenteil sogar gesund, wenn die IT und die Beteiligunfen nicht zu hoch bewertet sind (das ist nämlich nur warme Luft und wurde von Lukas bei der CS x-fach bemängelt).

Keine Ahnung, ob Lukas wirklich gar nichts schnallt oder ob er seine Anhängerschaft einmal mehr bewusst mit falschen Infos aufheizt. So oder so, beschämend

Was sind Beteiligunfen ? Die einfachsten Grundregeln der Sprache nicht beherrschen !?!? Bravo

Wer so idiotisch ist und einen Hypothekarkredit bei einer Bank beantragt, der muss 20% Eigenkapital bringen!

Wer naiv war und eine Immobilie mit nur 20% EK kaufte, der muss sofort neue eigene Mittel nachschiessen, sobald die Zinsen steigen, oder sich die wirtschaftliche Lage verschlechtert. Kann ein Kreditnehmer das nicht, droht ihm die Bank eine Zwangsversteigerung der Immobilie an.

Immobilien mit hohen Krediten zu kaufen ist eine spezielle Dummheit in der Eidgenossenschaft. Die Kaufinteressenten sind einfach unfähig zu verhandeln. Anstatt zu versuchen die Kaufpreise zu drücken, rennen die Eidgenossen zu den Banken um hohe Kredite für den Kauf zu beantragen. Dieses „Crazy“-Verhalten hat dazu geführt, dass die Eidgenossen global zu Hypothekenweltmeistern geworden sind, und komplett überhöhte Immobilienpreise bezahlen.

Die Giralgeldschöpfer (Banken) lachen sich ob der Naivität der eidgenössischen Hypokreditweltmeister ins Fäustchen und kassieren die hohen Zinseinnahmen.

Das Eigenkapital wird durch Arroganz, Ignoranz, Überheblichkeit, Frechheit und Rücksichtslosigkeit ausgeglichen.

Prioritär sind hohe Bonisauszahlungen; niemand weiss zwar wofür, aber Hauptsache die Regierenden können sich in einem weiteren Fall als Arschkriecher und Bankenretter zulasten der Staatsbürger und Steuerzahler aufspielen. Die Bankkunden zählen sowieso nur zu den Nebensächlichkeiten die nichts mehr zu sagen haben. Hauptsache, sie liefern Steuererklärungen und Steuern ab.

Was sind Bonisauszahlungen? Der Plural von Bonus ist nicht Bonis, auch wenn dies von den IP Jüngern oft so geschrieben wird (genauso wie looser).

Eine Grossbank und die Regierung beleidigen, dich mit deiner mickrigen Steuerzahlung wichtig machen wollen, aber die einfachsten Grundregeln der Sprache nicht beherrschen. Bravo!

Das Eigenkapital wird durch Arroganz, Ignoranz, Überheblichkeit, Frechheit und Rücksichtslosigkeit ausgeglichen.

Prioritär sind hohe Bonisauszahlungen; niemand weiss zwar wofür, aber Hauptsache die Regierenden können sich in einem weiteren Fall als Arschkriecher und Bankenretter zulasten der Staatsbürger und Steuerzahler aufspielen. Die Bankkunden zählen sowieso nur zu den Nebensächlichkeiten die nichts mehr zu sagen haben. Hauptsache, sie liefern Steuererklärungen und Steuern ab, damit die Bank dann wieder gerettet werden kann (mit staatlichem Machtmonopol und Notrecht), wenn es wieder soweit ist.

JP Morgan Chase mit einem Eigenkapital (EK) von 344 Mia verwaltet ca 3,4 Tri mit einem Cost Income Ratio (CIR) von 52,2 und erzielte im 2024 einen Gewinn von ca 58 Mia.

Die UBS mit einem EK von 85 Mia verwaltet ca 5,7 Tri mit einem CIR von ca 80 und erzielte im 2024 einen Gewinn von ca 5,1 Mia.

Sie schreiben:

„CEO Sergio Ermotti hält landauf, landab dagegen. Die UBS würde dadurch im Fight gegen die JPMorgans dieser Welt benachteiligt.“

Sergio Ermotti optimiert verstaendlicherweise die Randbedingungen der UBS.

Ein Fight mit JP Morgan Chase ist absurd und auch nicht zielfuehrend.

Was tun?

0) die Bevoelkerung ehrlich informieren, dass sich Fundamentaldaten veraendert haben.

1) uns vom Mythos „Finanzplatz Schweiz“ verabschieden.

2) Banking als eine lokale Grundinfrastruktur betrachten.

3) uns vom Wettbewerb auf internationaler Ebene fern halten, weil hier ein Sterben auf Raten vorprogrammiert ist.

So einen Kommemtar gibt die KI frei?

Wie traurig muss dein Leben sein. Mein Beileid

Sowas läuft doch auf linke Tasche, rechte Tasche hinaus! Dann wird die Bilanz ein wenig geschrumpft um die Regulatoren zufrieden zustellen, und über diverse Tochterfirmen die zufällig in Ländern mit wenig Regulierung sitzen werden die Risiken dann wieder reingeholt. Mir soll doch keiner erzählen das es nicht so laufen wird!

Eine Bankenrettung wird niemals ohne den Staat ablaufen, das sind Träumereien. Und warum? Weil man nicht konsequent durchgreift, und beispielsweise endlich die Managerhaftpflicht für Geschäfts- und Verwaltungsratsmitglieder sowie höhere Kader einführt. Sowas versichert nämlich keiner, und würde zu einem Umdenken führen wenn man persönlich haftbar gemacht werden kann.

Das wäre tatsächlich der Wendepunkt in der aktuellen Selbstbedienungs- und Highrisk-Mentalität der Bänker (hier ausnahmsweise ohne gendern, da gefühlt 99.7 % Silberrücken die viele Kohle für sich in den eigenen Keller holen).

Du bringst es auf den Punkt: Es braucht nun endlich die „Managerhaftpflicht für Geschäfts- und Verwaltungsratsmitglieder sowie höhere Kader“!

Nach der letzten Schieflage der BigBank wurde heftig darüber diskutiert, inkl. Forderung von detaillierten Personallisten der Verantwortlichen .. Hektik für 2, 3 Monate .. seither zu diesem Thema kein Mucks mehr aus Bern.

Was kann man von der Politik noch erwarten, wenn selbst solche „Kleinigkeiten“ mit immenser Wirkung nicht umgesetzt werden? Freundliche Grüsse nach Bern BdH

Wie immer viel Bla Bla und viele Inkompetenten…… meine Fragen sind folgende:

Was währe passiert im Fall UBS hätte CS gar nicht retten und übernehmen wollen?

Was hätten die Politiker dann gemacht und mit welchem Resultat?

Vielleicht hätten die sicher noch ein paar “Professoren ohne jedliche effektive Erfarung” am Bord genommen um den perfekten Desaster zu orchestrieren.

Warum ist die systemrelevante Postfinance mit zu wenig Kapital nie unter die Lupe?

Ermotti und Kelleher haben leider nur den Fehler bei der Ūbernahme der CS gemacht, die zukünftige Kapitalvorschriften mit dem Bundesrat zu festnageln.

Tatsächlich müssen die Staatsbürger und Steuerzahler aus dem Banken- + Finanzssystem aussteigen!

Das ist deshalb so, weil die Währungen im Finanzsystem durch Kredit entstehen, nicht mit Geld gedeckt sind, und dazu auch noch mit Zinsen belastet sind.

Der bereits mit vielen Milliarden hoch verschuldete Staat, müsste sich wiederum über die Banker mit noch mehr Kredit verschulden, um die Bank schon wieder über Wasser zu halten. Die Steuerzahler, welche ihre Konten nun auch wieder bei den maroden Bankern mit dünnem Eigenkapital haben müssten haften, um das Betrugssystem weiter am Leben zu halten. Mit anderen Worten die Staatsbürger müssten als Steuerzahler für ihre eigenen Konten bei der Bank haften/garantieren. Das ist natürlich ein totaler Unsinn, ein Witz! Deshalb gibt es nur eines:

Raus aus dem gesetzlichen Zahlungsmittel, den Falschgeldwährungen. Guthaben abheben, Bankkonten schliessen und in Edelmetalle (echtes Geld!) tauschen.

Ganz einfach – Die UBS muss das gleiche Eigenkapital haben, welches Sie von Ihren Kunden für eine Hypothek fordern und das sind Minimum 20%!

Die CS hatte ihr gesamtes hartes Eigenkapital ohne latente Steuern, Software und Firmenwerte von 25 Milliarden Archegos ausgeliehen.

Auch die UBS verlor bei Archegos 800 Millionen.

Die Aktionäre müssen die Ausleihungen je konsolidierte Gegenpartei auf 1% des Eigenkapitals begrenzen, wenn sie nicht wieder einen Totalverlust erleiden möchten!

Benötigt 1 Millionen Aktien für den Antrag.

….wen die Zigaretten mal brennen werden sie immer kleiner!

So ist das anscheinend auch mit dem Eigenkapital der Banken.

Stop Masseneinwanderung, es reicht!!!!

Man sollte die anderen Banken unterstützen damit diese der UBS einen Teil ihrer Last abnehmen und auch große Kunden betreuen können.

Software und Beteiligungen auf der Aktivseite zu reduzieren, ist das Eine. Der Effekt auf der Passivseite, nämlich aufgrund der Abschreibungen weniger Eigenkapital, das Andere.

Die selektive Gewichtung einzelner Positionen, auch „Filter“ genannt, erlaubt natürlich jedem Unsinn darzustellen (eben beispielsweise tiefere Aktiven, bei gleichbleibender Passivseite).

Wir wissen viel zu wenig über die Zukunft, um in der Lage zu sein, (relative) Wertveränderungen in Vermögenswerten verlässlich einschätzen zu können. Siehe u.a. den UBS-Niedergang unter Ospel.

Wer nicht hören will, muss – und wird – die Folgen schmerzlich fühlen.

Die Schweizer Classe politique samt FINMA & SNB werden vermutlich solange herumdebattieren, bis die aktuelle UBS auch soweit gekentert ist, dass sie „gerettet“ werden muss.

Von wem? Na von wem wohl!?!

Die Confoederatio Helvetica wird bereits zu Grabe getragen (die Geier kreisen ja schon ob ihr… EU-Anbindungsvertrag nur als ein Beispiel) – nur die Schweizer Eliten sind in ihrer Hybris gefangen –> https://hoch2.tv/beitrag/die-post-demokratie/.

Folge: Nemesis – auch für das Volk, wenn es seine Verantwortung als Souverän nicht endlich wahrnimmt; die Hoffnung…

Soviele Eigenkapital-Experten, wow. Und keiner schnallt, dass die CS nicht am zu geringen Eigenkapital zu Grunde gegangen ist. Wie sogar in diesem Artikel einmal mehr erwähnt, hat die CS mehrere Jahre mit einem zu kleinen Eigenkapital überlebt. Vernichtet wurde sie durch das verlorene Vertrauen der Kunden, welche in Scharen ihr Geld abgezogen haben. Da hilft auch eine Eigenkapitalquote von 100% nichts.

Stellt sich nur noch die Frage an den Aha-Experten, ob bei 100% Eigenkapital der Vertrauensverlust ebenfalls eingetreten wäre. Immerhin hätte ja gar niemand Forderungen gegenüber der CS gehabt…

Die Abschreibung der IT Infrastruktur ist eine exzellente Idee. Sie ist das Gegenteil von dem, was bei der CS gemacht wurde.

Trotzdem schäumen die Wutbürger wieder mal 🤷♂️

Man kann es ihnen halt nie recht machen