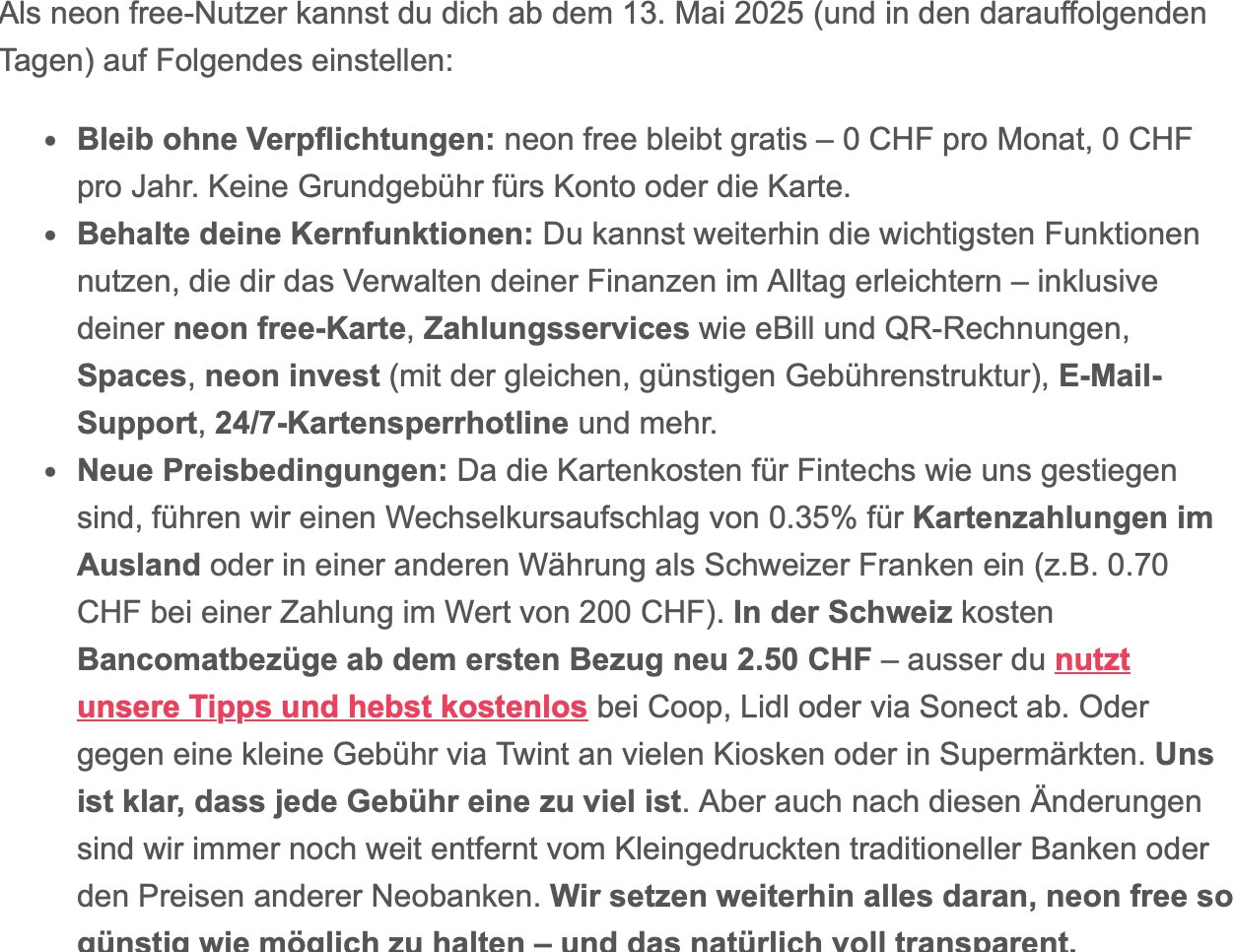

Die Neon ist keine Bank, sondern eine App. Das sollte sie günstig, schnell und einfach machen.

Jetzt wird sie teuer. Man führe „einen Wechselkursaufschlag von 0.35% für Kartenzahlungen im Ausland“ ein, liess die Neon ihre Kunden soeben wissen.

Ab 13. Mai ist fertig gratis – selbst in der Schweiz.

Für Cash-Bezüge an den vielen Bancomaten im Land verlangen die Neon-Macher neu 2.50 Franken.

Egal, wie viele Nötli man herauslässt. Einziger Ausweg: Das Bargeld mit der Neon-Karte bei Coop und Lidl beziehen.

Die Abkehr von gratis verpackt das Start-up in blumige Worte. Die Mission „so einfach, transparent und günstig wie möglich“ sei der Treiber für die Anpassungen gewesen.

Neu gebe es „mehr Auswahl und eine klarere Struktur“.

Mehr Rosarot angesichts einer Plain-Vanilla-Preiserhöhung ist kaum vorstellbar.

Das Problem der Neon-Macher heisst Revolut. Die Pionierin des Mobil-Bankings ist allen davongerast und schnappt sich den ganzen Markt.

Je grösser die Revolut, desto besser ihr Angebot – „The winner takes it all“, wie in jedem Digital-Business.

Erst recht, weil Revolut weiterhin ein Top-Gratis-Produkt bietet; insbesondere beim Einsatz der Karte im Ausland.

Kaum eine Bank (Radicant verlangt auch keine Umrechnungs-Gebühren) kann mit den attraktiven Umrechnungskursen der Litauer mithalten.

Dort profitiert der Kunde zusätzlich von den weit herum attraktivsten Devisenkursen, bei Neon wird er hingegen neu mit Gebühren zur Ader gelassen.

Revolut ist eine privat gehaltene Firma in Grossbritannien.

Adresse HQ: 7 Westferry Circus, Canary Wharf, London, England, E14 4HD

Und?

Die litauische Zentralbank wickelt die EU-Bankgeschäfte für Revolut ab. Revolut selbst wurde von einem Russen und einem Ukrainer in UK gegründet, die sich bei der Credit Suisse kennenlernten.

Wer lesen kann ist klar im Vorteil:

lh schrieb: „Kaum eine Bank kann nämlich mit den attraktiven Umrechnungskursen der Litauer mithalten.“

Meine Migrosbank-Kreditkarte kommt weiterhin ohne Wechselkursaufschlag und Jahresgebühr aus. So macht Geldausgeben Spass.

Richtig. Irgendwann ist jeder reif für die Migros Bank.

Dann sind Sie den blumigen Worten der Migros Marketingabteilung auf den Leim gegangen. Fakt ist: der Wechselkurs der Migros Kreditkarte ist plain vanilla schlecht, fernab vom Interbankenkurs. Auf diesem miesen Kurs wird keine Zusatzgebühr belastet. Neon, Revolut und Radicant sind massiv günstiger.

Die Migros verspricht faire Konditionen, kassiert aber weiter beim Wechselkurs mit. Auch die neue Cumulus-Karte hat versteckte Aufschläge bei Fremdwährungen. Transparenz sieht anders aus – Kundinnen und Kunden zahlen drauf, ohne es zu merken.

Dafür mit höherem Devisenkurs und die Gebühren sind darin versteckt.

@Nur Marketing: Du bist eher auf das Revolut-Marketing reingefallen. Ab 1250 Fr. Umsatz kommt dort im Standard 1% Gebühr dazu. Cumulus bietet seit dem Wechsel von Cembra auf Migrosbank einen der besten Wechselkurse. Zudem sammelt man mit jedem Einkauf geldwerte Cumuluspunkte und kann sich damit einen Osterhasen kaufen.

Joe A. Bei deiner Migros Kreditkarte zahlst du für jede einzelne Transaktion in Fremdwährung mind. 1,5 % und 2,5 % mehr gegenüber dem Interbanken-Wechselkurs.

Hier kann ich mich den Vorkommentierern anschliessen: Der Wechselkurs ohne Aufschlag ist dieses Jahr spürbar schlechter geworden, es ist jetzt günstiger, auf Amazon in CHF zu bezahlen. Die Migrosbank zehrt noch von alten Vergleichen aus der Einführungsphase der Cumulus-Kreditkarte im Sommer 2022.

Die 0.35% Wechselkursaufschlag sind der Tod von neon. Für die Bankomat Gebühren interessiert sich niemand wirklich. Warum neon nicht statt 0.35% eine Jahrespauschale von 20.- oder von mir aus gesehen 50.- einführt, ist mir schleierhaft.

Neon plus wird eine Jahrespauschale von CHF 20 haben, dann ohne Wechselkursaufschlag: https://www.neon-free.ch/de/blog/ueber-neon/entdecke-unsere-neuen-plaene/

0.35% ist eine Witzgebühr, verglichen mit den klassischen Banken. Auf CHF 20’000 FX sind das CHF 70 Gebühren, so what?

Wenn jemand von einer Schweizer Lösung zu einer Litauischen Bank wechseln will, welche die höchste Geldwäschereifälle sämtlicher (Neo-)Banken aufweist und regelmässig Konti sperrt, nur zu.

Es gäbe noch Radicant als Option, aber die sind überhaupt nicht gut unterwegs und es würde mich nicht wundern, wenn Radicant in den nächsten zwei Jahren eingestampft wird.

Guckst Du neon plus: 20 Stutz, nix Wechselkursaufschlag. Wolle Bank in Litauen oder bei Temu?

To be fair: genau diese Option bieten sie neu mit dem plus-Plan an: 20 CHF pro Jahr, dafür keine Wechselkursgebühren bei Kartenzahlungen.

Radicant hat auch keine Wechselgebühren im Ausland

Radicant ist ein teures Spielzeug der Raiffeisen – viel Fassade, wenig Substanz. Kunden? Kaum. Verluste? Dafür reichlich. Wie lange das gutgeht, weiss wohl nicht mal die Bank selbst. Nachhaltig ist hier höchstens der Geldabfluss.

@D.Epp: Raiffeisen? Haben wir etwas verpasst?

Migros scheint einen Wechselkursaufschlag zu kennen (https://www.handelszeitung.ch/unternehmen/neue-cumulus-kreditkarte-migros-bank-mit-besseren-wechselkursen-als-cembra-392367). Auch der Moneyland-Vergleichsdienst weist für die Migros Cumulus Visakarte Wechselkursaufschläge für EUR-Einkäufe aus.

Der Aufschlag von Neon mit 0.35% lässt sich mit einem Neon Plus für 20 Franken im Jahr abmildern. Dann bleibt es bei 0% Wechselkursaufschlag. Das Lohnt sich allenfalls, wenn man Ausgaben von mehr als 5714.- pro Jahr im Ausland und vor allem an Wochenenden macht. Unter der Woche wäre Revolut mit 0% am günstigsten (aber mit 1% am Wochenende ist Revolut nicht günstig für den Wocheneinkauf am Samstag).

Wenn jemand eine Gratis-0%-Karte kennt, die auch am Wochenende 0% beibehält, bin ich dankbar für Hinweise.

Ja. Ich kann Wise https://wise.com/ empfehlen

Die alte Cumulus-Karte von Cembra hatte Gebühren, die neue von Migrosbank/Viseca nicht. Das steht auch bei Moneyland so.

WISE ist unter dem Strich besser und billiger, überall.

Der Joe A. hat noch nicht bemerkt, dass er bei der Migros viel höhere, im Kurs versteckte Gebühren bezahlt. Aber Hauptsache gratis, gäll.

Bankomaten sind für Menschen unter 90 völlig überflüssig. Bezahlt wird längst digital – schnell, sicher und kontaktlos. Trotzdem stehen überall noch Geldautomaten, verbrauchen Strom und kosten Geld. Das ist Ressourcenverschwendung pur. Bargeld ist ein Auslaufmodell, und wer daran festhält, klammert sich an die Vergangenheit.

Noch naiver als Du geht kaum.

Nur Bares ist Wahres. Spätestens wenn dein Digitalkonto einmal gesperrt wird wegen ungemässen sozialen Verhalten wirst du es merken.

vielleicht Nostalgiker, dafür warte ich nur darauf, bis wieder mal ein Totalausfall internet / Swisscom kommt, dann möchten alle wieder bargeld. Verzicht auf Bargeld absolut inakzeptabel für mich, obwohl bargeldlos natürlich einfacher….

Wo ist da noch Geld? Du Idiot?

Das Problem ist nicht Revolut. Das „Problem“ sind die Kosten, wenn man keine Erträge einnimmt. Irgendwann ist fertig mit Gratis. Ausser Mitleid oder Schadenfreude gibt es nichts gratis.

– Revolut hat einen Wechselkursaufschlag, da sie nicht mehr wie früher den Interbankenkurs nehmen, sondern ihren eigenen Devisenkurs

– Am Besten ist oft Radicant

– Empfehlenswert ebenfalls WIR Bank (24 Gratis-Bancomat-Bezüge weltweit p.a.) und guten Wechselkurs bei Kartenzahlungen

– Migros Bank Kreditkarte für CHF-Zahlungen im Ausland (z. B. Flugtickets)

– Amex Cashback von Swisscard für CHF-Zahlungen in der CH (z. B. Migros/Coop)

Somit nur Interbankenkurs ist der wahre Kurs. Die meisten haben einen Wechselkursaufschlag, indem sie ihren internen Devisenkurs nehmen

Das ist ein guter Punkt. Revolut lag beim Finanzdepot-Test 2023 mit einem Devisenkursaufschlag von 0.11% am tiefsten, das könnte sich inzwischen aber geändert haben und sollte wieder mal getestet werden.

Zudem hatte Revolut schon damals ab 1250Fr. 0.5% Umsatzgebühr, und heute sind es bereits 1%.

Das fiese ist, dass die Banken immer nur die Auslandsgebühren nennen, aber bei den Devisenkursaufschlägen heimlich abkassieren.

Hab’s nochmal geprüft: Revolut-Wechselkurs liegt immer noch bei einem Aufschlag von ca. 0.1%. Allerdings kommt 1% Gebühr obendrauf ab 1250Fr. sowie am Wochenende. Falls sich die beiden Gebühren addieren, läge man am Wochenende ab 1250Fr. bei 2.1% und damit im Bereich von CH-Banken.

Wer Swissness und Fairness sucht, wird bei der WIR Bank fündig:

https://www.moneyland.ch/de/privateaccount/index

Für 2 Franken pro Monat (neon plus) bleiben die Vorteile, sowohl beim Bargeldbezug in der Schweiz wie auch beim Bezahlen ohne Wechselkursaufschlag im Ausland. Für Swissness zahle ich das gerne. Zum Autor: Eine ausgewogene Berichterstattung macht ein Format erst glaubwürdig.

NEON bist es du….

Neon hat schon bisher einen Devisenkursaufschlag von ca. 0.75% (Handelszeitung-Test). Die neuen 0.35% scheinen eine zusätzliche Auslandsgebühr zu sein, wie bei vielen klassischen Kreditkarten.

Provinz NEON mit Provinz Bank Hypi Lenzburg – mit Pseudo Digitalisierung. Kein Ertrag, nur Aufwand. Und Geschwafel.

Neon gibt es in 5 Jahren nicht mehr. REVOLUT takes it all.

Oder Wise

Welche Schusswaffe wurde verwendet?

Welche Schusswaffe wurde verwendet??

Um hier mal Klarheit zu schaffen: Bzgl. Devisenkursaufschlägen liegen Neobanken bei 0.1% (Revolut) bis 1%, allerdings kommt z.B. bei Revolut im Standard ab 1250 Fr. eine Umsatzgebühr von 1% dazu. Neon lag bisher bei 0.75%, nun plus 0.35% Gebühr.

Normale Schweizer Banken und Kartenanbieter haben einen Devisenkursaufschlag von 2% bis 4%. Bei vielen Kartenanbietern kommen dann noch Auslandsgebühren und Kartengebühren obendrauf und manchmal Cashback zurück.

Die Cumuluskarte hat seit dem Wechsel von Cembra zu Migrosbank einen Devisenkursaufschlag von ca. 2.5%, keine Auslands- und Kartengebühr, und ca. 3% Cashback in Form von Cumuluspunkten (1 Punkt bzw. 10Rp. pro 3Fr. Umsatz).

Unterm Strich ist die Cumuluskarte für Migroskunden damit aktuell die beste Karte, gefolgt von den Neobanken.

Quellen: Handelszeitung und Finanzdepot.

Joe A. Die Falschinformationen über die Migros Kreditkarte werden mit inflationären Posts nicht besser. Das sind 0.33% Cashback. Sicher nicht 3%.

@Joe Luft: Es war eine Falschinfo von meiner Frau: Ein Cumuluspunkt ist 1 Rappen wert und nicht 10 Rappen. Also 0.33% Cashback. Netto liegt die Cumuluskarte damit ca. 2% über dem Interbankenkurs.

Revolut liegt werktags für Kleinbeträge 0.1% über dem Interbankenkurs, ab 1250Fr. kommt aber 1% Gebühr dazu und am Wochenende nochmals 1%, also total bis zu 2.1%.

Neon nutzte bisher den Mastercard-Referenzkurs, der ca. 0.75% über dem Interbankenkurs liegt, neu kommen nochmals 0.35% obendrauf, also total ca. 1.2%. Die meisten anderen Banken liegen total eher bei 4%.

Cumulus ist unter den klassischen CH-Kreditkarten damit immer noch am günstigsten und in gewissen Fällen sogar günstiger als Revolut.

Auch hier liegt Joe A. falsch. Der Mastercard-Referenzkurs liegt nicht 0.75% über dem Interbankenkurs. „In gewissen Fällen …“ blabla. Deine Migros Kreditkarte ist praktisch nie günstiger als Revolut.

@Luftibus: Im Finanzdepot-Vergleich lag Neon 0.75% über Interbank. Das war einerseits der Mastercard-Aufschlag und andererseits verspätete Abrechnung (Kursschwankung).

Und im Vergleich auf neo-banques.ch siehst du, dass Revolut ab 1250.- pro Monat und am Wochenende mit über 2% auf dem letzten Platz der Neobanken landet, und damit sogar schlechter als Cumulus.

Tja Luftibus, da bist du wohl den Revolut-Gründern aus der Ukraine und Russland auf den Leim gegangen…

Sorry, aber 0.35% ist immernoch sehr attraktiv. Revolut verlangt je nach Wochentag und Betrag sogar bis zu 1% – Neon immerhin konstant 0.35%. So viele Jammeris hier und wie gewohnt sehr anti-Neon.

Banken haben historisch Geld diskret im Sekundaergeschaeft verdient und langfristig geplant.

Kunden wurde zBsp der Zahlungsverkehr (ZV) fast gratis angeboten, wissend, dass sie mit den ZV-Spesen (das Primaergeschaeft) den ZV selbst kaum kostendeckend betreiben konnten.

Wie sah es zBsp bei der CS punkto ZV-Einnahmen aus?

40 Mio ZV-Spesen pro Jahr

470 Mio beim Wechselkurs

Heute sind Banken aggressiver geworden und wollen jede Sparte kostendeckend betreiben.

Revolut verfolgt diesselbe Strategie von Tehter: sie kreieren in sich abgeschlossene Tauschkreise, hinterlegt mit echtem Geld und verdienen zum Zeitpunkt, wo das Geld von/zu Banken fliesst. Sie betreiben ein Geschaeftsmodell nach alter Schule auf moderner Basis.

Um mit Revolut oder Tether mitzuhalten, ist ein Umdenken angesagt, das den Bankensektor auf den Kopf stellt. Details ueber Gebuehren zu vergleichen, ist interessant aber bringt uns nicht weiter.

Joe A. Die Falschinformationen über die Migros Kreditkarte werden mit inflationären Posts nicht besser. Das sind 0.33% Cashback. Sicher nicht 3%.

Es sind 33% in Cumuluspunkten. Allerdings ist 1 Cumuluspunkt 1 Rappen wert und nicht wie angenommen 10 Rappen (habe mich in diesem Punkt auf meine Frau verlassen!), also 0.33% Cashback. Damit liegt die Cumuluskarte netto ca. 2% über dem Interbankenkurs, während Revolut am Wochenende ab 1250Fr. ebenfalls bei 2.1% liegt (werktags unter 1250Fr. bei 0.1%). Die meisten anderen CH-Banken liegen eher bei 4%, plus Karten- und Kontogebühren. Neon lag bisher 0.75% über dem Interbankenkurs (beim Mastercard-Referenzkurs), neu ca. 1.2%.

NEON das Schrottprodukt aus der „Höhle der Deppen aka Löwen“. Wer dort pitchen muss, hat sowieso nichts zu bieten. Bünzlig und mit versteckten Gebühren … Kundenservice ist unterirdisch und passt gut zum Provinzbänkli Hypi Lenzburg, die alles aber ganz sicher nicht hipp ist. REVOLUT ist unschlagbar in diesem Bereich!

Oster- Special 0%!! Kommen Sie jetzt zu uns! Wir bieten sensationelle Wechselkurse USDCHF UND EURCHF 1:1 bei Karteneinsatz im Ausland, garantiert mit 0% Aufschlag. Auch an Wochenenden. Warum warten? Seien Sie schlau! Vertrauen Sie uns! Ihre Gutmenschen-Bank

Lukas nahm an, Neon hätte bisher keinen Wechselkursaufschlag gehabt, weil Neon selbst 0% Aufschlag angab. Sie bezogen sich dabei aber auf den Mastercard-Referenzkurs. Dieser liegt bereits ca. 0.75% über dem Interbankenkurs, auf den sich z.B. Revolut bezieht. Neu liegt Neon 0.35% über dem Mastercard-Kurs oder ca. 1.2% über dem Interbankenkurs.

Revolut liegt laut Tests ca. 0.1% über dem Interbankenkurs, ab 1250Fr. kommt jedoch 1% Gebühr dazu und am Wochenende nochmals 1%, also total bis zu 2.1% Aufschlag.

Die Cumulus-Kreditkarte der Migrosbank liegt ca. 2.5% über dem Interbankenkurs, allerdings gibt es 3% als Cumuluspunkte zurück, somit netto -0.5%. Wobei Migrospreise im Allgemeinen über Aldi & Co. liegen.

Die meisten anderen Schweizer Banken und Kartenherausgeber liegen bei 2% bis 4%, und oft kommen da noch Jahresgebühren und Kontogebühren dazu.

danke für die übersicht.

demfall ist Neon noch absolut konkurrenzfähig, keine panik.

ausserdem liegt das geld bei der hypi lenzburg.

ist mir sympathischer als litauen.

ich bleibe sitzen.

Wie unten angemerkt: Der Cumulus-Cashback ist 0.33% nicht 3%, also liegt Cumulus netto ca. 2% über dem Interbankenkurs. Neon liegt neu bei ca. 1.2%, Revolut werktags für Kleinbeiträge bei 0.1%, ab 1250Fr und am Wochenende kommen je 1% dazu, also total bis zu 2.1%. Die meisten anderen CH-Banken/Kartenherausgeber liegen bei ca. 4%.

Netto -0.5%?! Lass es sein, Joe. Deine Migros Kreditkarte ist nie günstiger als Neon, Revolut oder Radicant. Die angeblichen 0.75% bei Neon kann ich auch nicht bestätigen.

@The Beatle: Mit dem korrekten Cumulus-Wert liegt die Cumuluskarte bei ca. 2%. Das ist weniger, als Revolut am Wochenende ab 1250Fr. pro Monat.

Neon nutzte bisher den Mastercard-Referenzkurs, der hat ca. 0.5% Aufschlag zu Interbank. Im Test von Finanzdepot kam Neon auf 0.75%, weil nicht sofort abgebucht wurde (Kursschwankung). Neu plus 0.35% Gebühr.

Je nach Situation ist Revolut also erste oder letzte unter den Neobanken. Cumulus mit Cashback ist nah dran und teils günstiger als Revolut. Die übrigen CH-Banken haben keine Chance.

Letztendlich bleibt nichts gratis, auch nicht bei den FinTech Unternehmen. Mit den verschachtelten Marketingbotschaften hofft man vermutlich das es die Kunden erstmal nicht begreifen, und weiter bei der Bank bleiben.

Bei Revolut muss man tatsächlich aufpassen. Für kleine Beträge werktags meist am günstigsten, ab 1250.- pro Monat kommen aber 1% dazu und am Wochenende nochmals 1%. Dann unter Neobanken auf dem letzten Platz! Seit dem Wechsel auf den „Revolut-Wechselkurs“ zudem oft 0.4% schlechter als Interbank.

Neon nutzt für Devisenwechsel Wise und bisher den Mastercard-Referenzkurs, damit ca. 0.4% bis 0.7% schlechter als Interbank. Neu kommen noch 0.35% Neon-Aufschlag dazu, total also ca. 1% im Vergleich mit Interbank.

Die Cumluskarte ist netto bei knapp 2%, die meisten anderen Schweizer Karten bei 4%.

Joe?

Wechselkurs-Aufschlag

2.989% beträgt der durchschnittliche Aufschlag des EUR/CHF-Kurses gegenüber dem Interbankenkurs gemäss den letzten Stichtagen von moneyland.ch. Der tatsächliche Aufschlag kann täglich

variieren.https://www.moneyland.ch/de/migros/kreditkarten/cumulus-visa

Hier gibt es einen direkten Vergleich zwischen Revolut und Neon.

Bisher verwendet Revolut den „Revolut-Wechselkurs“ und Neon den Mastercard-Wechselkurs. Beide liegen etwa 0.4% über dem Interbankenkurs.

Neu schlägt Neon noch eine Gebühr von 0.35% obendrauf. Also ca. 0.8% total über Interbank.

Aber: Revolut verlangt 1% ab 1250.- pro Monat und nochmals 1% am Wochenende. Macht total bis zu 2.4% über Interbank!

Da kann dann selbst die Cumulus-Karte mit 2 bis 2.5% mithalten. Die meisten anderen CH-Banken und Kartenanbieter liegen bei 4%.

https://thepoorswiss.com/de/revolut-review/

Trade Republik: 2,5 % Zinsen auf das Guthabenkonto. Wird immer angepasst an den EZB Leitzins. Gratis Karte weltweit kostenlos Geld abholen. Keine versteckten Gebühren. Deutsche Firma aus Berlin, hat jetzt die Bank Zulassung beantragt und ist kurz davor.

„Für die Depoteröffnung bei der Trade Republic musst du folgende Kriterien erfüllen: Du besitzt ein Smartphone (Betriebssystem iOS oder Android). Du bist mindestens 18 Jahre alt und hast Deinen dauerhaften Wohnsitz in Deutschland mit Steuerpflicht in Deutschland. Du hast eine europäische Handynummer und ein SEPA-Bankkonto.“

Nicht schön, solche Preiserhöhungen.

Beim hochloben der Revolut sollte man aber bedenken, dass die auch keinen Interbanking-Kurs mehr anbieten. Sie schlagen auch rund 0.2% (untransparent) drauf, am Wochenende sogar 1% (die werden offiziell ausgewiesen).

Krass wie viele nicht rechnen können, sich mit Punkten oder sonst was abfüttern lassen. Können nicht mal ihr Debitkarte bei der Neo bank richtig nutzen. Rechnen sich irgend was schön oder sonst erzählen sie einfach mal was. 80% sind dümmer als ihr Klühlschrank.

Katastrophale kundenunfreundliche Devisenkurse werden auch bei der Migrosbank Kreditkarte VISA verrechnet. Die werben mit spesenfreier Abrechnung im Ausland, aber die Gebühren beinhalten die ausgewiesenen Spesen der anderen Banken ist zu vermuten. Ansonsten haben die grottenschlechte Fremdwährungskurse. Bei solch schlechten Kursen kann man ebenso gut eine Karte mit vernünftigem Umrechnungskursen, dafür mit Spesen einsetzen. Kommt aufs Gleiche raus.

Wenn man Devisenkurs und Devisenaufschlag zusammennimmt, ist Migros/Cumulus aktuell laut Moneyland die günstigste Karte. Zudem ist die Karte kostenlos und bietet Cumulus-Cashback. Beim reinen Devisenkurs schneiden andere Karten in Stichproben aber tatsächlich besser ab. Ich habe das der Migrosbank heute gemeldet und Beschwerden bei WEKO, FINMA und Preisüberwacher angedroht. Solche Maschen laufen bei Joe A. nicht.

Das eigentliche Problem von Neon ist doch dass sie kein nachhaltiges Geschäftsmodell haben. An den Einlagen verdienen sie seit der SNB Leitzinssenkung kein Geld mehr, dafür dürfen sie jeden Monat schön der Hypi Lenzburg Gebühren zahlen um deren Systeme und Banklizenz zu verwenden. Am Ende ist das nur für die Hypi Lenzburg ein gutes Geschäft

Eine Frage an die Experten: Wenn man z.Bsp. im Revolut-Konto auch USD hat, und dann in den USA etwas bezahlt damit, dann fallen doch keine Gebühren an, oder? Egal wie hoch und an welchem Wochentag es ist, solange man genügend USD Saldo hat.

korrekt

Die Frage ist da, wie die USD aufs Konto kommen.

Beim Wechseln nimmt Revolut nicht (mehr) den Interbankingkurs sondern rund 0.2% höher

Gelten bei Revolut die Wechselkursgebühren (0,1 – 0,4% bis 1250Fr, 1% ab 1250Fr pro Monat + Wochenendzuschlag) auch beim Konto internen Verschieben vom CHF-Konto auf’s USD-Konto?

Ja, es ist ein Währungswechsel/Währungskauf, die Gebühren fürs Wochenende und Monatslimite fallen an: https://www.revolut.com/de-DE/legal/standard-fees/. Deshalb empfehlen Kenner, Revolut nur für kleinere Beträge unter der Woche zu nutzen. Dann ist es der günstigste Anbieter. Ansonsten ist es rasch teurer als Neon, Wise, Yapael und Zak.

Was Revolut nicht bietet ist die Schweizer Staatsgarantie bis zu einem Guthaben von Fr. 100’000.

Ausserdem hat Revolut vor ein paar Jahren sämtliche Konti blockiert. Einfach so. Viel Vergnügen, wenn man in diesem Moment etwas bezahlen wollte.

Ich habe von Neon auch die neuen Preispläne erhalten. Was mich bei der Vergleichstabelle stutzig macht, ist dieser Eintrag bei neon free und bei neon plus: „Weltweiter Karteneinsatz: 80 CHF“.

Heisst das, dass man 80 CHF bezahlen muss, zusätzlich zu den Wechselkursgebühren, wenn man die Karte im Ausland benützen will?

Karten’ersatz‘

Revolut hat immer noch den Ruf von günstigen Wechselkursen. Effektiv hat Revolut schlechtere Wechselkurse als viele Konkurrenten.

Und am Wochenende ist Revolut nochmals deutlich schlechter.

Gut für Leute mit kleinem Geldbeutel und viel Zeit. Gute Kurse gibt’s nur werktags zu Bürozeiten – und auch nur bis 1000 Franken. Danach wird’s teuer. Wer am Wochenende Geld braucht, zahlt drauf. Klingt mehr nach Sparkasse mit App als nach Finanz-Revolution.

Ich nutze Neon Green(Dank einer Aktion) gratis ohne Kontogebühren. Bleibt dieses Angebot bestehen??

„Hauptsache günstig“ denken viele, und wundern sich dann über Schrott. Ob Kleidung, Technik oder Dienstleistungen: Wer nur auf den Preis schaut, bekommt am Ende Plastik statt Qualität, Frust statt Freude.

Ja aber Garantie Erweiterung fellt weg (ist neu im Plus Plan).

Neon Green wird zu Neon Plus+Green Erweiterung, die Garantieverlängerung um drei Jahre bleibt bestehen (wurde heute bekannt gegeben). Soweit ich verstanden habe, ist die Garantieverlängerung schon im Neon Plus enthalten, man kommt in Zukunft also mit 2 Fr./Monat (statt 5 Fr.) weg, wenn man nur an der Garantieverlängerung interessiert ist. M. E. ein guter Deal, denn auf dem freien Markt muss man deutlich mehr zahlen.

Ich habe mal innerhalb 30min. einmal mit der Cumulus, einmal mit der Wir-Karte (Debit) bezahlt. Beide karten verlangen keine Gebühren. Hingegen hatte die Migros-Cumulus eine Aufschlag von exakt 4 % zum Internbankenkurs. Die Wir-Karte 0 % Aufschlag zum Interbanken kurs.

Aussderdem kann man mit der Wir-Karte noch 2x pro Monat kostenlos Geld am Bancomaten abheben, auch im Ausland.

Das ist richtig. In den WIR-Konditionen heisst es: „Interbankenkurs ohne Zuschlag, kommissionsfrei“. Einige andere Debitkarten haben ebenfalls keine Devisengebühren, Devisenkurs aber unklar. Die Cumulus-Kreditkarte hat laut Moneyland einen durchschnittlichen Aufschlag von 2.95% (minus Cashback): https://www.moneyland.ch/de/ausland-zahlen-geld-abheben

Ich fasse zusammen: Wer monatlich mehr als 1250.- im Ausland/Online ausgibt oder die Karte auch am Wochenende nutzen möchte, fährt mit Neon weiterhin am günstigsten. Mit Revolut ist man in solchen Fällen bei über 2% Aufschlag und damit gleichauf mit der Cumulus-Kreditkarte. Yuh liegt aktuell bei einem Aufschlag von 0.95%.

hast noch Radicant vergessen. Die sind noch vor neon und warscheinlich auch revolut.

Ja Radicant ist an erster Stelle, aber wird als BLKB-Millionengrab wohl bald verschwinden. Überraschender Gesamtgewinner ist allerdings die Debitkarte der WIR-Bank, noch vor allen Neobanken! Interbankenkurs ohne Kommissionen.

Migros Cumulus Kreditkarte Visa

Wechselkurs-Aufschlag

2.989% beträgt der durchschnittliche Aufschlag des EUR/CHF-Kurses gegenüber dem Interbankenkurs gemäss den letzten Stichtagen von moneyland.ch. Der tatsächliche Aufschlag kann täglich variieren.

https://www.moneyland.ch/de/migros/kreditkarten/cumulus-visa

@Kim: Minus Cumulus-Cashback. Netto damit bei etwa 2.5% Aufpreis. Da liegt Revolut mit Weekend- und Monatslimit-Gebühr auch etwa.

Momentaufnahmen haben etwas gemeinsam, sie betreffen den Moment! Die grundsätzliche Frage ist: Wer braucht was? Und: Bin ich bereit alle 12 Monate das Kleingedruckte zu verdauen? Und mich dauernd anpassen zu müssen?

Glücklich wer nichts davon benötigt, auch nicht Amazon, Temu oder den Mann hinter dem Mond…

Also schon spannend wie die Konkurrenten von den Neobanken sich hier gegenseitig die Birne einschlagen.

Wie sagt man so schön; “Compensating for their own deficits”

Ist es notwendig hier grossartig über Pflaumen-Angebote der Wanna-Be-Banken zu prabeln? Joe A. sollte auf jeden Fall einen Bonus bekommen – sehr amüsant wie er bzw sein Arbeitgeber sich von Revolut gefährdet fühlen 🙂

Fazit: Der überraschende Gewinner ist nicht Neon, auch nicht Revolut in UK/Litauen mit Weekend- und Monatsgebühr ab 1250.-, nicht die Cumulus-Karte mit miesem Euro-Kurs, langfristig auch nicht die schwer defizitäre Radicant der BLKB, sondern die WIR-Bank. Mastercard-Debitkarte mit Interbankenkurs ohne Kommissionen und 24 kostenlosen Geldbezügen sogar im Ausland. Selbst Moneyland hatte die bisher nicht auf dem Schirm.

Die Schweizer Neobanken Neon (Konto bei Hypo Lenzburg) und Yuh (Postfinance/Swissquote) haben aber ebenfalls sehr gute Konditionen, die für Weekend- und Vielnutzer weiterhin attraktiver sind als Revolut, das von einem Ukrainer und Russen in UK gegründet wurde und über Litauen abwickelt.

Bei Revolut wäre ich vorsichtig. UK-Firma eines ukrainisch-russischen Duos, keine CH-Banklizenz, keine eigene IBAN, Sammelkonto bei CS/UBS, EU-Abwicklung über Litauen, CH-Abwicklung über Postfinance, Zusatzgebühren am Weekend und ab 1250.- pro Monat. Ein seltsames Konstrukt.

Ich werde zur WIR-Bank oder NEON gehen. Unter den echten Kreditkarten, die man für Reservationen von Flügen, Autos und Hotels oft immer noch braucht, ist Cumulus weiterhin das beste Angebot in der Schweiz.

Revolut hat anfangs die Umrechnung zum Devisenmittelkurs vorgenommen. Vor einiger Zeit haben sie eine Marge von 0.2% (intransparent) bei den Hauptwährungen eingeführt. An Wochenenden kommen sogar noch 1% zusätzlich dazu. Bei anderen Währungen sind sie deutlich teurer. Also keineswegs alles gratis. Ein weiteres Ärgernis: wenn man ein Guthaben von EUR 1000 hat und eine Zahlung von EUR 1001 tätigt, wird der gesamte Betrag gewechselt und die EUR 1000 bleiben bestehen. Revolut überzeugt je länger je weniger.