Wer hätte nicht gerne die Zeitung von morgen bereits heute in der Post? Die Suche nach möglichst genauen Modellen, welche verlässliche Informationen zur kommenden Entwicklung der Finanzmärkte liefert, ist der Gral im Asset-Management. Als Realist habe ich jedoch gewisse Zweifel an seiner Existenz – und noch viel mehr an der Möglichkeit, die „Kristallkugel“ für die Börsen zu finden.

Prognosen zur Börsenentwicklung sind leider noch komplexer als jene zum Wetter. Während sich Klima- und Wettermodelle auf naturwissenschaftliche Faktoren reduzieren lassen, sind die Finanzmärkte kurz- und mittelfristig ein Spielball von Emotionen und Psychologie. Entsprechend versuchen wir, vor allem den gesunden Menschenverstand und die Erfahrung in unsere kurzfristige Positionierung einfliessen zu lassen.

In den Medien wird oft vom „Angstbarometer“ Volatilität geschrieben und darauf hingewiesen, dass dies ein guter Gradmesser für anstehende grössere Kursschwankungen sei. Dies ist bestenfalls teilweise richtig. In der Tat gibt es einen Zusammenhang mit einer (zu) tiefen/hohen Volatilität und einer zu grossen Sorglosigkeit/Panik der Investoren.

Tiefe Volatilität ist der Ausdruck einer ausgeprägten gleichen Positionierung unter den Marktteilnehmern. Je konformer die Positionierungen sind, umso weniger Ausreisser, sprich Kursveränderungen in die andere Richtung, gibt es. Eine tiefe Volatilität ist daher das quantitative/statistische Resultat eines ausgeprägten Herdentriebes, welcher seine Wurzeln aber in qualitativen Faktoren (Marktpsychologie) hat. Der Versuch, irgendein treffsicheres analytisches Modell zu finden oder zu entwickeln, ist entsprechend aussichtslos.

Dennoch sollte die Marktpositionierung für einen Portfolio-Manager nicht „Münzen werfen“ sein, sondern ein Ansatz, welcher quantitative (beispielsweise Trendmodelle) und qualitative (Stimmungsbarometer, Konsensmeinungen) Elemente beinhaltet. Nachfolgend möchte ich auf ein paar dieser Werkzeuge eingehen, welche wir bei uns auf dem „Radar“ haben.

Anleger-Stimmungsbarometer: Diese weisen in den Extremwerten auf einen bevorstehenden Wendepunkt hin. Wann dieser dann effektiv kommt, ist nicht vorhersehbar.

[simple-google-ads-ad-tag id=“ip_content_middle“]

US-Dollar: In Extremsituationen (zum Beispiel in der Finanzkrise 2008 oder der Emergingmarket-Korrektur 2014) neigt der Dollar temporär zur Stärke, wobei dies jeweils eine Reaktion und keine verlässliche vorgängige Entwicklung ist.

Gold: Verhält sich sehr ähnlich wie der Dollar. Im Falle einer Stimmungsverschlechterung gehen die Kurse (Safe Haven-Bewegung) nach oben. Da der Goldmarkt eher klein ist, kann dieser manipuliert werden, so dass der Indikator nicht wirklich aussagekräftig ist. Auch hier sind Preisbewegungen nach oben eine Reaktion und keine verlässliche vorgängige Entwicklung.

Zinsen/Rendite-Entwicklungen: Der Obligationenmarkt galt zurecht als „rationaler“ Markt, der den Fokus auf fundamentale Daten legt, während der Aktienmarkt sich eher als „emotionaler“ Markt verhält. In der Vergangenheit konnte man anhand von Zinsentwicklungen sehr gut fundamentale Entwicklungen erkennen und auf die Aktienmarktentwicklung ableiten. Die Veränderungen im Bondmarkt waren entsprechend verlässliche Indikatoren.

Seit die Notenbanken die Zinsen künstlich bei oder nahe Null festsetzen und gleichzeitig unverblümt in den Märkten intervenieren, ist der Obligationenmarkt aber komplett aus den Fugen geraten. Ich muss leider sagen, dass die Obligationenmärkte wegen den Notenbank-Interventionen eine tickende Zeitbombe darstellen.

Ein Indikator, welchen wir benutzen, ist die relative Kursentwicklung von Highyield-Bonds zu Senior-Corporate-Bonds. Stieg dieses Verhältnis an, so waren die Investoren bereit, die Risiken zu erhöhen – und umgekehrt. Als der Obligationenmarkt noch nicht manipuliert war (also bevor die Investoren aufgrund der Nullzinspolitik in den äussersten Risikobereich getrieben wurden), wiesen die Obligationenmärkte das sensiblere Gespür für aufkommende Stürme als die Aktienmärkte auf und reagierten zuerst.

Heute haben wir ein frappant divergierendes Bild: Die Entwicklung bei den Renditen weist auf Deflation und Wachstumsverlangsamung hin, während die tendenziell steigenden Aktienmärkte Inflation und Wachstumsbeschleunigung nahelegen. Aufgrund der manipulierten Zinsmärkte ist dieser Indikator somit leider nicht mehr verlässlich.

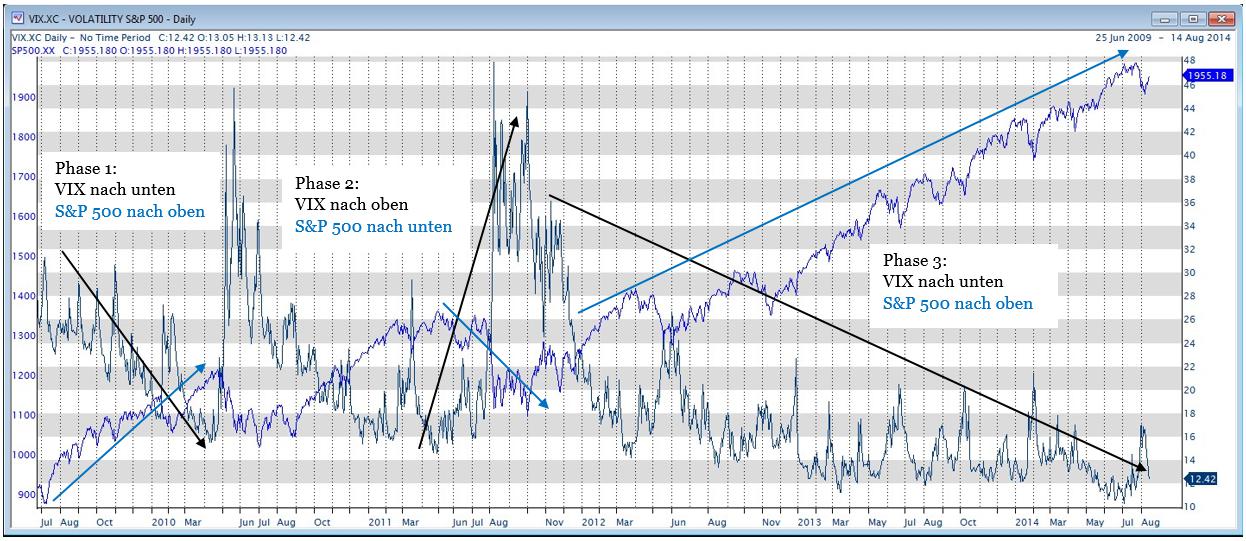

Volatilitätsindex (VIX): Rekordtiefe Volatilitäten in praktisch allen Anlageklassen weisen auf eine grosse Unbesorgtheit und tiefe erwartete Schwankungen hin. In den Medien wird oft behauptet, dass ein tiefer VIX auf einen bevorstehenden Sturm hindeutet. Tiefe Volatilitäten sind wie schönes, wolkenloses Wetter. Jedem ist klar, dass wenn das Wetter perfekt ist, es irgendeinmal eine Verschlechterung geben muss. Nur kann niemand sagen, wann dies sein wird.

So ist es auch mit den Volatilitäten. In der Grafik haben wir die Entwicklung des VIX mit dem S&P 500 Index verglichen. Unsere Interpretation ist, dass der absolute Wert im VIX kein zuverlässiger Frühindikator für eine Trendwende darstellt. Was jedoch eher zu funktionieren scheint, ist der Trend des VIX. Wies der VIX eine negative Steigung (Trend) auf, so stiegen die Aktienmärkte in der Tendenz an – und umgekehrt.

So ist es auch mit den Volatilitäten. In der Grafik haben wir die Entwicklung des VIX mit dem S&P 500 Index verglichen. Unsere Interpretation ist, dass der absolute Wert im VIX kein zuverlässiger Frühindikator für eine Trendwende darstellt. Was jedoch eher zu funktionieren scheint, ist der Trend des VIX. Wies der VIX eine negative Steigung (Trend) auf, so stiegen die Aktienmärkte in der Tendenz an – und umgekehrt.

Somit stellt sich nicht die Frage nach dem absoluten VIX-Stand, sondern nach dem Trend respektive nach einer Trendwende. Momentan erkennen wir noch keine statistisch nachvollziehbare Trendwende im VIX, was in der Grosswetterlage auf eine weiterhin eher positive Aktienmarktentwicklung hindeutet.

Leider sind die meisten Indikatoren, selbst die Volatilitäten, infolge der manipulierten Märkte als Fiebermesser nicht mehr aussagekräftig. Je mehr sich das Fed aus dem Markt verabschiedet, umso höher dürften die Volatilitäten vor allem in den USA wieder werden. Zusammenfassend kann man festhalten, dass es die „Kristallkugel“ (leider) nicht gibt. Daher gilt die alte Börsenweisheit einer sinnvollen Diversifikation mehr denn je.

Lieber Herr Gschwend,

Bestand und Handelsvolumen von Finanzprodukten betragen ein Vielfaches des Welt-Bruttoinlandsprodukts. Die moderne Geldwirtschaft ist einem Spielcasino gleich organisiert. Das zum Verteilen verfügbare Kapital ist auf unterschiedliche Spieltische aufgeteilt, an denen Geld gegen Finanzprodukte eingetauscht wird. An den einen wird Geld gegen Aktien getauscht, an anderen Tischen Geld gegen Anleihen, an wieder anderen werden Derivate gegen Geld getauscht oder auch Geld gegen Geld in form von Devisen. Sobald die Geldbesitzer mit ihrem Geld von einem Tisch zum anderen wechseln, fallen die Tauschkurse am verlassenen Tisch. Am Tisch mit dem Geldzustrom steigen die Kurse. Es ist ein System kommunizierender Röhren. Der Geldstand in den einzelnen Röhren verändert sich ständig, das Gesamtvolumen im Casino Finanzwirtschaft ändert sich nur, wenn Geld aus der Realwirtschaft hinzukommt oder an diese abfließt.

Durch Handel mit Aktien werden keine neuen Werte geschaffen. Dieses gilt für alle Arten der heute von der Finanzindustrie als Finanzinnovationen angebotenen Produkte wie Derivate, Optionen, Zertifikate, Swaps u.a. ebenso wie für den Handel mit Devisen. Vorhandene Werte werden lediglich umverteilt. Wertzuwachs findet ebenso wie die Vernichtung von Werten nur in der Realwirtschaft statt. Durch Entwicklung und Produktion neuer Produkte schafft ein Unternehmen Mehrwert, welchen es durch Verkauf der Produkte realisieren und für weitere Investitionen oder Ausschüttung an Investoren verwenden kann. Wird das Unternehmen wegen Erfolglosigkeit liquidiert, ist das eingesetzte Kapital vernichtet worden.

Dass Wirtschaftskrisen absichtlich vom Zentralbankensystem durch ihre Geldpolitik verursacht werden, ist deshalb ein offenes Geheimnis, weil es jeder verantwortliche Bankier, Ökonom und Politiker immer gewusst hat, ohne dass es jemals dem breiten Publikum in den Massenmedien oder in Schulen und Universitäten verraten worden wäre. Die Mitglieder der herrschenden Klasse verständigen sich darüber in kunstvollen Wendungen, die der einfache Bürger und selbst der Student der Ökonomie nicht verstehen kann oder auch nicht verstehen will.

Was wir gerade erleben, sind die letzten Zuckungen eines Sytsems der mathematisch ohnehin seit 2008 gescheitert ist; und nur deshalb weiter läuft, weil betrogen, gelogen und manipuliert wird. Wieso glauben Sie, intervenieren die Zentralbanken?

Grüsse

Der Praktiker

Sehr geehrter Herr Gschwend

Ich wirke nicht gerne lehrmeisterlich – aber es tut mir so weh in den Augen, zu lesen, was Sie hier schreiben, dass ich eine Korrektur anbringen muss. Sie sind ja noch jung und lernfähig.

Sie schreiben

Zitat:

„Seit die Notenbanken die Zinsen künstlich bei oder nahe Null festsetzen…“

Zitat Ende

Sie sind beileibe nicht der einzige, der das behauptet. Überall wird das behauptet – und doch ist es falsch.

Bitte beachten Sie folgendes: Auch eine Zentralbankbilanz hat zwei Seiten. Auf der Aktivseite kann nur jenes Kapital investiert werden, das auf der Passivseite der Wirtschaft entnommen wird.

Im Modell einer geschlossenen Volkswirtschaft kann eine Zentralbank die Zinsen somit per Saldo nicht senken. Sie kann möglicherweise eine Drehung der Renditekurve bewirken – aber nicht eine Senkung des Zinsniveaus insgesamt.

In einer offenen Volkswirtschaft ist das anders: Im Falle der Schweiz verschuldet sich die SNB im Inland und investiert das so aufgenommene Kapital im Ausland. Das ergibt per Saldo einen Kapitalabfluss. D.h. eine expansive Geldpolitik in der Schweiz führt zu einer Zinsanspannung im Inland und zu einer Zinssenkung im Ausland.

In den USA wird bei einer expansiven Geldpolitik per Saldo Kapital importiert. Warum? Weil 50 Prozent alle Dollarnoten im Ausland zirkulieren. D.h. es findet ein Kapitalimport statt. Da die FED praktisch nur in den USA investiert wird kein Kapital exportiert. Summa summarum ein Kapitalimport und fallende Zinsen.

Bei der EZB ist es so, dass Kapital innerhalb der Eurozone zirkuliert. Bei einer Ausweitung der Geldmenge nehmen die entsprechenden Notenbanken des Systems der europäischen Zentralbanken in ihrem Land Kredite auf (Emission von Notenbankgeld) und investieren diese auch dort.

Aus der Bilanz der EZB ist nicht ersichtlich, wieviel Kapital innerhalb der Euro-Zone die Landesgrenzen wechselt.

Aber es kann angenommen werden, dass Staaten wie Griechenland von den Investitionen der EZB profitieren. D.h. es findet ein Kapitalzufluss nach Griechenland bzw. ein Kapitalabfluss aus den Nordstaaten (z.B. Deutschland) statt.

Innerhalb der Euro-Zone ist das aber ein Null-Summen-Spiel.

Aus diesen Überlegungen folgt; Die Zentralbanken können die Zinsen per Saldo nicht von sich aus senken, da sie kein Kapital oder Geld schaffen („schöpfen“ erschaffen) können. Sie können nur Kapital aufnehmen und dieses reinvestieren.

Freundliche Grüsse

Marc Meyer