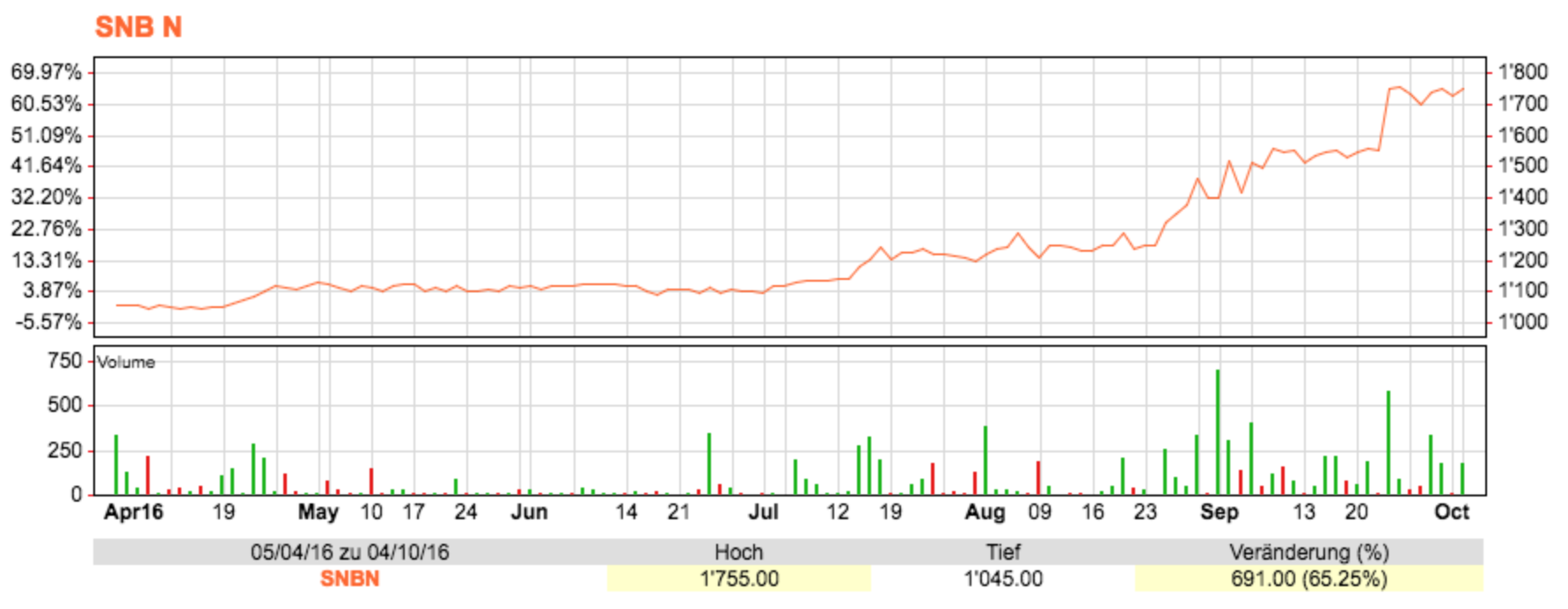

Einer kauft SNB. Wie verrückt. Die Aktie der Schweizerischen Nationalbank steigt und steigt, von 1’100 Franken im Juli auf 1’750 Franken gestern Abend – plus 60 Prozent.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Damit ist der SNB-Valor der absolute Überflieger. Der Schweizer Index blieb in dieser Zeit praktisch stehen. Und niemand spricht darüber.

Was steckt dahinter? Noch wichtiger: Wer kauft?

Bei der Pressestelle im SNB-Headquarter an der Börsenstrasse 15 weiss man dazu offenbar nichts. Auch dort hatte den gigantischen Anstieg noch gar niemand bemerkt, bis die Anfrage erfolgte.

Danach gab es das übliche No comment. Was an der Börse passiere rund um die eigene Aktie, dazu könne und wolle die Zentralbank nichts sagen.

Es gab über die lange Zeit immer wieder scharfe Bewegungen rund um die Aktie einer Bank, die keine richtige ist, sondern ein Wohlstands-Mandat des Landes hat.

Scharfe Anstiege wechselten mit abrupten Abstürzen ab. Diese werden üblicherweise mit der Dividende erklärt.

Die SNB zahlt traditionell 15 Franken auf ihre Aktien aus, von denen eine Mehrheit bei den Kantonen und anderen staatlichen Körperschaften liegen.

Legt man diesen Ertrag um auf den bezahlten Preis der Aktie – also deren Kurs –, dann kann die Rechnung für einen auf maximale Sicherheit bedachten Investor aufgehen.

Heute mehr denn je. Die Zinsen sind – Nationalbank sei Dank – so tief wie noch nie. Da werden solide Dividendentitel zur Goldader.

So weit, so klar.

Nur: Diesmal schiesst der Titel der SNB derart durchs Dach, dass die Rendite tiefer fällt als je zuvor.

Das hängt mit der einfachen Grundformel zusammen, wonach der bezahlte Kurs die Rendite bei gleich bleibender Dividende bestimmt.

Steigt der Kurs, muss also der Investor tiefer für eine Aktie in die Tasche greifen, dann sinkt umgekehrt der prozentuale Wert der Dividende im Vergleich zu diesem Preis.

Konkret: Die Rendite der SNB-Dividende ist beim aktuellen Kurs deutlich unter 1 Prozent gefallen.

Beim gestrigen Schlusskurs von 1’750 Franken betrug sie genau noch 0,86 Prozent.

Historisch gesehen ein Rekordtief. Und trotzdem kauft einer jede SNB-Aktie, die auf den Markt kommt.

Die Volumen sind – für SNB-Verhältnisse – riesig. Eine Meldung der Börse, wonach ein grosser Investor eine Meldeschwelle überschritten hat, gibt es jedoch nicht.

Der grösste private Einzelaktionär der SNB ist ein deutscher Professor. Theo Siegert heisst er, und er könnte theoretisch noch viele Aktien der Schweizer Notenbank aufkaufen, bis er wieder melden muss.

Sein letzter bekannter Bestand von diesem Frühling lag nämlich bei 6,5 Prozent. Bis Siegert 10 Prozent an der SNB erreicht, müsste er allfällige Käufe nicht zu erkennen geben.

Ist also Siegert der grosse Mystery Buyer der Nationalbank? Oder ein anderer Privater?

Dass nämlich ein Kanton oder eine Kantonalbank aus dem Mehrheitspool der SNB-Inhaber massiv Aktien zukaufen würde, ist unwahrscheinlich.

Auf dieser Seite des Aktionariats, also bei den staatlichen SNB-Eigentümern, sind die Verhältnisse seit Jahren in Stein gemeisselt.

Die Fragen nach dem explosionsartigen Anstieg der SNB-Aktie bleiben unbeantwortet.

Und damit ist auch offen, was der Grossinvestor mit der SNB vorhat. Übernehmen kann er sie ja nicht.

Eine Möglichkeit ist, dass die SNB als riesiger Hedgefund nicht mehr als klassische Notenbank betrachtet wird, sondern als aufsteigender Stern am Himmel des Asset Managements.

Quasi eine Blackrock, Swiss made.

Wie die weltgrösste Assetmanagerin aus Übersee investiert die SNB immer mehr in Aktien. Der Aktienanteil des 700-Milliarden-Portfolios ist auf 20 Prozent angeschwollen.

Die SNB ist stärker bei Facebook investiert als Gründer Mark Zuckerberg. Der Anteil der SNB an Apple ist gigantisch. Auch sonst ist die Schweizer Zentralbank eine US-Aktienmacht.

Die Folge der absurden Geldschwemme. Die SNB treibt die Aktienkurse in die Höhe – und kreiert den nächsten Bubble.

Und nun springen Privatspekulanten auf den Zug auf und kaufen die SNB-Aktie.

Brave new Zentralbanken-Welt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Mistery“ schreibt sich Mystery. Hat nichts mit Mister Y zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Enorm interessant diese entwicklung der snb aktie. Ich hatte marc meyer vor einiger zeit darauf angesprochen in einem kommentar. Es gibt einfach einige, welche nicht an das szenario von marc meyer glauben. Die snb nutzt aus meiner sicht die frankenstärke um sich günstig mit auslänsischen aktien einzudecken. Sobald der markt feststellt, dass chf nicht ein unbegrenztes gut ist, werden sich diese investitionen für die snb lohnen. Es ist gut, dass die snb signalisiert, dass chf investoren genauso gut in welraumstaub investieren können. Von beidem gibts unendlich viel. Gut, dass sie snb diesen irrtum vom markt für sich ausnutzt. Die snb investoren realisieren dies. Mal schauen was die snb noch alles kaufen kann, bis der markt den irrtum mit der chf stärke feststellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hale

Sie schreiben:

„Sobald der markt feststellt, dass chf nicht ein unbegrenztes gut ist, werden sich diese investitionen für die snb lohnen.“

„nicht ein unbegrenztes Gut“ ist gleichbedeutend mit „begrenztes Gut“.

Sobald der Markt bemerkt, dass Franken ein begrenztes Gut sind, so wird der Franken noch mehr steigen. D.h. die Investitionen der SNB in Devisen werden an Wert verlieren.

Schade, dass Sie und die SNB aufgrund solch lapidarer Überlegungsfehler hunderte Milliarden Volksschulden machen und soviel Geld verlieren.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry marc meyer, hatte mich falsch ausgedrückt. Die snb soll im markt natürlich signalisieren, dass chf ein unbegrenztes gut ist. Falls sie dies nicht tun würde riskiert sie,dass die nachfrage nach chf von big players, wie z.b hedge funds, aber auch z. B. Taktische asset allocations in vermögensverwaltungsanlagen etc stark erhöht wird. Aber auch dann wird der chf kurs irgend wann zum bubble, nämlich dann wenn unsere wirtschaft aufgrund des chf stärke komplett abgewürgt wird. Das passiert jetzt zb. Genau in den skigebieten. Denen geht es schlecht. Umsätze sinken jedes jahr, wobei der hauptgrund die frankenstärke ist.

Ohne export stirbt unsere wirtschaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie schon beim Fixkurs des Euros gibt es es zwei Positionen. Ich habe dies damals damit verglichen, dass ich ja auch nicht an den Bürkliplatz stehe und versuche den Zürichsee auszutrinken…

Und nun der zweite Trugschluss: Unsere SNB versucht, den Tourismus und die Exportindustrie zu unterstützen, indem sie weiterhin im Ausland in Aktien investiert. Mit dem Giesskannenprinzip sozusagen. Als Bauer weiss ich aber ganz genau, dass eine punktuelle Düngung von einzelnen Pflanzen mehr bringt, als all meine Felder einfach mit dem Helikopter zu düngen…

Bis die SNB dies aber erkennt, ist das Fiasko perfekt. Und alle, die nie in die EU wollten, werden wohl oder übel die EU durch die Hintertüre betreten. Es wird keine Verhandlungen geben, die EU wird einfach diktieren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Zwei Positionen

Sie schreiben:

„Als Bauer weiss ich aber ganz genau, dass eine punktuelle Düngung von einzelnen Pflanzen mehr bringt, als all meine Felder einfach mit dem Helikopter zu düngen…“

Gut ausgedrückt.

Nur: Die SNB machts noch schlimmer: Sie düngt der Felder des Nachbarbauern mit dem Helikopter und meint, damit das Wachstum der eigenen Pflanzen zu fördern.

Von allen guten Geistern verlassen!

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hale

Unserer Exportwirtschaft boomt.

Unsere Exportwirtschaft ist keineswegs abgewürgt wie Sie behaupten.

Die Exporteure müssen ihre verdienten Euros verkaufen. Resultat: Der Euro fällt.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Bundesverfassung ist verankert, dass die SNB eine Geldpolitik im Gesamtinteresse des Landes zu führen habe. Nirgends steht, die SNB habe den Auftrag, Schulden in der Schweiz zu machen und damit im Ausland spekulative Investitionen zu tätigen.

Das war allein die Idee der beiden Herren Hildebrand und Jordan und widerspricht dem Auftrag an die SNB gemäss Bundesverfassung.

Die SNB hat uns immer noch nicht erklärt, wie sie mit dem Kauf von Aktien z.B. des US-Waffenhersteller Lockheed den Tourismus in der Schweiz ankurbeln kann.

Der Kauf von Aktien auf Pump ist hoch spekulativ. Der Markt wird die schwachen Investoren eliminieren. Schwache Investoren, das sind diejenigen, die mit Schulden ihre Aktienkäufe finanzieren. Die SNB ist also ein äusserst schwacher Investor. Die SNB wird einen Aktiencrash nicht überstehen. Und Aktiencrashs kommen immer wieder.

Vor 20 Jahren trat ich dafür ein, dass die SNB auch Aktien kaufen dürfe – aber vorwiegend im Inland, finanziert mit Eigenkapital – nicht mit Schulden. Da wäre die SNB ein starker Investor gewesen. Aber die SNB hat es verpasst.

Bei Aktienkäufen der SNB in den USA müsste das FED umgekehrt Akteinkäufe in der Schweiz tätigen, um den Kapitalabfluss durch die SNB zu kompensieren. Andernfalls findet ein Kapitalabfluss zu Lasten der Schweiz ab – genau das Gegenteil, von dem was der Auftrag an die SNB gemäss Bundesverfassung ist.

Solange die Dividendenrendite der SNB-Aktien über derjenigen der Durchschnittsrendite der Bundesobligationen liegt, sind Aktienkäufe der SNB nachvollziehbar.

Sollte jedoch ein Investor SNB-Aktien kaufen im Hinblick auf einen hohen Gewinn der SNB, so zeigt das, dass er seine Hausaufgaben nicht gemacht hat. Private Aktionäre haben nämlich keine Gewinnbeteiligung bei der SNB.

Im Gegenteil aber: Sollte das Eigenkapital der SNB in den negativen Bereich fallen, so wird der innere Wert der SNB auf null fallen. Das war bereits am 15. Januar 2015 der Fall, als der Mindestkurs aufgehoben wurde.

Der einzige Grund, warum damals der Aktienkurs der SNB nicht fiel, war, dass das alles innerhalb von wenigen Stunden passierte und der Euro sich gleichentags wieder erholte.

Fällt der innere Wert der SNB-Aktie auf null Franken, so heisst das allerdings noch nicht, dass der gehandelte Börsenwert auch sofort auf null fällt, weil da noch ein Stimmrecht ist. Die Kantone und Kantonalbanken werden ihre Aktien also nicht verkaufen.

Kein privater Investor hat aber ein genügend grosses Stimmrecht, um aktiv bei der SNB mitzuwirken. D.h. die jüngsten Aktienkäufe von SNB-Aktien machen aus spekulativer Sicht keinen Sinn, sondern sind im Gegenteil hoch riskant, da die immensen Devisenanlagen der SNB hochriskant sind. Die Aktionäre werden als erste bluten müssen bei negativem Eigenkapital der SNB.

Es sei denn, es gäbe Insider-Wissen von Politikern oder SNB-Angestellten, über eine Änderung der Eigentums- und Stimmrechte der SNB-Aktionäre, was aber kaum vorstellbar ist.

Eine andere Möglichkeit wäre, dass Käufer im Sinne haben, an der nächsten GV mehr politischen Druck auf die SNB-Führung auszuüben und deshalb SNB-Aktien kaufen (z.B. Vollgeld-Initianten).

Die SNB hat jetzt einen inoffiziellen Mindestkurs bei 1.08. Dieser dürfte in absehbarer Zeit (bis 2 Jahre) ebenso durchbrochen werden, wie der offizielle bei 1.20. Wenn dann der Franken um rund 10 Prozent steigt, dürfte das Eigenkapital der SNB nahe bei null liegen.

Durchbricht dann innerhalb der nächsten 5 Jahre der Euro einen weiteren Mindestkurs bei ca. 1 Franken, so droht negatives Eigenkapital der SNB mit allen wirtschaftlichen und rechtlichen Konsequenzen. D.h. Konkurs der SNB.

Zuerst werden die SNB-Aktionäre ihr Geld verlieren und dann die Banken, welche bei der SNB in Giroguthaben investieren.

Um dagegen zu halten wird dann die SNB die Negativzinsen massiv verschärfen, um vorher noch möglichst viele Reserven zu bilden, um den drohenden Verlust abzufedern.

Um dies durchsetzen zu können wird SNB Banknoten abschaffen müssen.

Um ihre Gewinnmargen zu halten werden dann die Banken die Hypozinsen und Zinsen für Betriebskredite anheben.

D.h. wir alle: Rentner, Sparer, Sozialvorsorge, Immobilienbesitzer und Unternehmer werden dann auf diese Weise die Verluste der SNB bezahlen.

Und all das nur, weil die SNB mit ihren Auslandspekulationen gegen unsere Bundesverfassung verstösst. Das treibt nun eine seltsame Blüte nach der anderen.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke Herr Dr. Meyer, das macht tatsächlich Sinn!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jim Rogers: die Nationalbanken werden verschwinden, weil sie zum Desaster führ(t)en.

https://www.youtube.com/watch?v=EQZI6M5inQc

Hr, Meyer, wie lange wird die SNB in ihrer heutigen Form (Triumvirat) existieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mazetta

Spätestens dann, wenn das Eigenkapital der SNB negativ wird.

Dann werden die Banken ihre Guthaben bei der SNB wertberichtigen müssen (sie werden das möglichst lange zu verstecken suchen; siehe Swissair).

Dies ist dann der Fall, wenn die SNB ihre Bilanz nicht deponiert.

Dann werden möglicherweise Banken an Stelle der SNB Konkurs gehen.

Das heutige Triumvirat wird voraussichtlich nicht fähig sein, das Steuer vorher noch herum zu reissen. Bei negativem Eigenkapital der SNB und Konkurs von Banken wird es dann aber zu spät sein.

Schade. Mit ein bisschen Einsicht seitens der SNB wäre dieser Weg, den wir nun sehr wahrscheinlich gehen müssen, nicht nötig gewesen.

Im schlimmsten Fall wird uns dann noch weisgemacht, wir müssten der EU beitreten, um bei den Beitrittsverhandlungen einen miserablen Kurs von 1.20 auszuhandeln.

Dann wären die Schulden der SNB zu einem grossen Teil weg und wir in der EU.

Auf jeden Fall wird kein Stein auf dem anderen bleiben bei der SNB.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und warum steigt jetzt die aktie so?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Meyer

Seit über 2 Jahren verfolge ich mit Interesse Ihre Beiträge vielen Dank.

Ich verstehe nun aber nicht ob die SNB den Eurokurs beeinflussen kann oder nicht. Ich glaube bei Ihnen an anderer Stelle gelesen zu haben, dass die Zukäufe im Verhältnis zum Gesamtbestand zu klein sind um irgendwas bewirken zu können.

In einem weiteren Beitrag steht auch, dass die SNB dem Leitzins hinterher läuft und diesen gar nicht beeinflussen kann da er durch den Markt erzeugt wird.

Freundliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Daniel

Danke

Ja das ist richtig.

Die SNB kann „Euro-Schanzen“ bauen. D.h. sie kann bei richtigem Timing kurz und mit hunderten Milliarden Einsatz plus ihrem ganzen Gewicht als Notenbank psychologisch den Euro mittelfristig stützen, um diesen nachher dann umso stärker fallen zu lassen (15. Jan 2015).

Es bilden sich somit Schanzen: Der Euro bleibt eine gewisse Zeit konstant (bei 1.20) und fällt dann senkrecht ab. Und dann wiederholt sich das (bei 1.08) usw. Per Saldo fällt somit der Euro.

Allerdings fällt damit auch der Respekt gegenüber der SNB und damit auch das psychologische Element.-

Langfristig kann sie weder den Dollar noch den Euro bei einer bestimmten Marke halten.

Alle Notenbanken zusammen konnten ja 1973 den Dollar nicht bei 4.30 halten und mussten deshalb zum Floating übergehen.

Wie will unsere SNB etwas ausrichten, wenn alle Notenbanken der Welt zusammen dies nicht können?

Ihr Scheitern konnte man der SNB voraussagen.

Zu den Zinsen:

In einem geschlossenen Wirtschaft kann eine Notenbank der Wirtschaft nur so viel Kapital zuführen über die Aktivseite, wie sie dieser über die Passivseite entnimmt.

Per Saldo kann sie somit die Zinsen nicht steuern. Sie kann bestenfalls die Steigung der Renditekurve über eine gewisse Zeit beeinflussen.

Da die SNB aber alle ihre Investitionen im Ausland tätigt, kann sie über ihre Aktivseite ohnehin die Zinsen in der Schweiz nicht steuern.

Wenn die SNB nun aber einseitig Negativzinsen auf ihrer Passivseite erhebt und das so erhaltene Kapital im Ausland investiert, so ist dies ein Kapitalexport .

Es ist dies keine geschlossene Volkswirtschaft, sondern eine offene mit einem einseitigen Kapitalexport.

Kommt hinzu, dass bei Devisenverlusten der SNB diese die Negativzinsen noch mehr senkt und damit der Wirtschaft noch mehr Kapital entzieht.

D.h. die SNB versucht dann, die Devisenverluste über Negativzinsen wieder hereinzuholen. Das führt dann bei diesen grossen Beträgen in unserem Lande zu einem massiven Kapitalexport und damit zu einem Zinsanstieg.

So bezahlen letztlich die Wirtschaftssubjekte die Kursverluste der SNB. Diese werde also nicht mit „Geld drucken“ bezahlt, wie die SNB behauptet.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@warum

Lesen Sie meinen ersten Beitrag hier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Dr. Titel haben sie offensichtlich in Theologie gemacht. So ein ideologischer Blödsinn. Vielleicht steht ja der Untergang der SNB im Maya Kalender.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Schweizer

Schauen Sie die Bilanz der SNB an und dann schauen Sie die Entwicklung des Frankens in den letzten 40 Jahren an und dann ziehen Sie die Schlussfolgerung.

So einfach.

Wie gesagt: Wenn die SNB-Freunde mit Argumenten nicht mehr weiterkommen, werden sie polemisch. Ein unwürdiges Verhalten der SNB und ihrer Freunde. Bringen Sie ein fachliches Argument oder lassen Sie es bleiben.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann mir jemand sagen, wo ich das Aktienregister der SNB einsehen kann? Ich dachte es sei nicht öffentlich… Hat der Author hier privilegierten Zugang?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Illiquidität und Spekulationen von Ausländern, die nicht genügend informiert sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Aktienmarkt funktioniert nicht nur in eine Richtung: Für jeden Handelsabschluss braucht es nebst einem interessierten Käufer auch einen desinteressierten Verkäufer…. Gut möglich, dass der im historischen Vergleich sehr hohe Kurs auch von Altaktionären zur Reduktion benutzt wird 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso sollte ein Institut ohne Finanzierungsnotwendigkeit überhaupt Aktien am Markt haben? Als Lösung für Dividendenausschüttung für Kantone, plump aber wieso nicht. Aber am Markt? Und wieso Aktien, wenn doch kein Mitentscheidungsrecht resultiert? Unsinn, oder ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.snb.ch/de/mmr/reference/snb_legal_NBG_01_01_07/source/NBG_ab_01.01.07_de.pdf

Artikel 32. duerfte den Kurs wieder landen …..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir kaufen selber!

SNB muss selbst kaufen , da sie eigentlich pleite ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hildebrand, bitte melden! Sie wissen ganz genau Bescheid, sind wohl ganz zuvorderst mit dabei…! Und erzählen Sie uns hier doch mal, was Sie und Ihre Kollegin an der letzten Bilderberg-Konferenz so ausgeheckt haben… ;-)!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer so etwas kauft, dem ist echt nicht mehr zu helfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja..besseren Vorschlag?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

worst-case-szenario:

Wenn sich die EU schrittweise auflöst und der Euro wertlos wird, dann sitzt die SNB auf wertlosen Euros.

Dann doch lieber Aktien, aber nicht von überbewerteten IT Firmen aus den USA. Sondern Aktien von kleinen Gold Minen Gesellschaft, weil dann könnte die SNB (bei Aktien Majorität) Gold zum Förderpreis und nicht zum aktuellen Goldpreis von ihren eigenen Goldminen Gesellschaften kaufen oder sich an Stelle von Dividenden Gold liefern lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sehr sich die SNB um ihre in der BV verankerte Aufgabe kümmert ist auch hier ersichtlich:

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&filenum=028-15577&owner=include&count=40

Es ist nicht zu fassen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

hmm die Schweizerische Nationalbank mit gut 100$ Mio in Netflix investiert? Da sollten sie doch wenigstens ein gratis Abo für die Schweizer herausschlagen können?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unglaublich seichter Text von Lukas. Die SNB-Aktie stand schon mal bei über 3000 Fr. – also kann die Div-Rendite heute nicht tiefer als je zuvor sein….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

165 Zentralbanken, inklusive der FED und der BIS sind im Besitz einer einzigen Familie, den Rothschilds. Somit ist es doch klar, dass die SNB Apple und FB Aktien hat. Leider wird es der Schweiz auch so gehen wie der USA…. the bubble will explode und das Nachsehen hat dann die ignorante (nicht böse gemeint) Bevölkerung. Es geht ja nur um Geld scheffelei und Macht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Dr. Marc Meyer,

Grüezi Herr Lukas Hässig,

Besten Dank für die Berichterstattung. Herr Dr. Meyer Sie schreiben Zitat:

„Im schlimmsten Fall wird uns dann noch weisgemacht, wir müssten der EU beitreten, um bei den Beitrittsverhandlungen einen miserablen Kurs von 1.20 auszuhandeln. Dann wären die Schulden der SNB zu einem grossen Teil weg und wir in der EU.“

Wir sind auf dem Weg dorthin:

https://www.youtube.com/watch?v=Q2X8t7yTK6w

Vortrag von Herr Dr. Ulrich Schlüer (SVP)

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer könnte mit gedrucktem Geld zu Null Zins wohl Aktien der SNB kaufen und an der Kurssteigerung ohne echte Wertschöpfung verdienen? Wer wohl? Eben….