Vor 2 Jahren kündigte die Schweizerische Nationalbank 0,75 Prozent Minuszinsen für die Banken an. Kurz danach gab sie den Franken gegen den Euro frei, seither interveniert sie „dreckig“: versteckt.

Steht jetzt eine Verdoppelung auf minus 1,5 Prozent bevor? Dann gäbe es wohl flächendeckend Minuszinsen auch für Privatkunden.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Davor warnt die UBS. Das Investment-Office der Grossbank, das die Welt für die reichsten Kunden der Bank analysiert, sieht in einem Report vom letzten Freitag diese Gefahr.

„Negativzinsen drohen nun auch dem Privatsparer“, überschreibt sie ihren Bericht. Und warnt, dass Sparer ihr Geld aus dem Geldsystem nehmen könnten: unter die Matratze, wie das landläufig heisst.

Noch schlimmer: Es könnte gar einen „Bank Run“ geben, ausgelöst durch massive Minuszinsen – im Raum stehen dürfte für den Anfang 1 Prozent für Guthaben ab 100’000 Franken oder eventuell etwas höher.

Es wäre ein Donnerschlag, eine Tragödie, ein Skandal, ein Wahnsinn.

Eine Politik gegen die Menschen. Eine Zementierung und Verschärfung einer Abnormität, eines Modells, das ausserhalb des Nachvollziehbaren liegt: Wer sich verschuldet, erhält obendrauf auch noch Zinsen nachgeschmissen.

Dass die SNB es ernst meint, zeigte ein kürzlicher Auftritt ihrer Nummer 3, Andrea Maechler. Die Chefin des zuständigen Departements für die Umsetzung der Geldpolitik meinte, es gebe weiter Raum nach unten bei den Minuszinsen.

Aber warum jetzt? Wenn doch die langfristigen Zinsen und entsprechend Renditen von 10-Jährigen Obligationen seit der Trump-Überraschung hochgeschossen sind – auch in der Schweiz?

Das Problem ist der Euro. Die SNB hat den Franken an den Euro gekettet. Sie befürchtet den Absturz der ganzen Wirtschaft, wenn sie den Franken gegenüber der Einheitswährung hochschiessen lässt.

Sie kauft also Euro – massenhaft. Dann verkauft sie etwa die Hälfte wieder und erwirbt dagegen US-Dollar, Pfund und weitere Währungen; respektive Aktien und Obligationen in solchen.

Deshalb hat die SNB nicht noch mehr Euros in ihrer Bilanz. Sie interveniert wohl doppelt so stark im Währungspaar Euro-Schweiz, als man in ihren Statistiken später sieht.

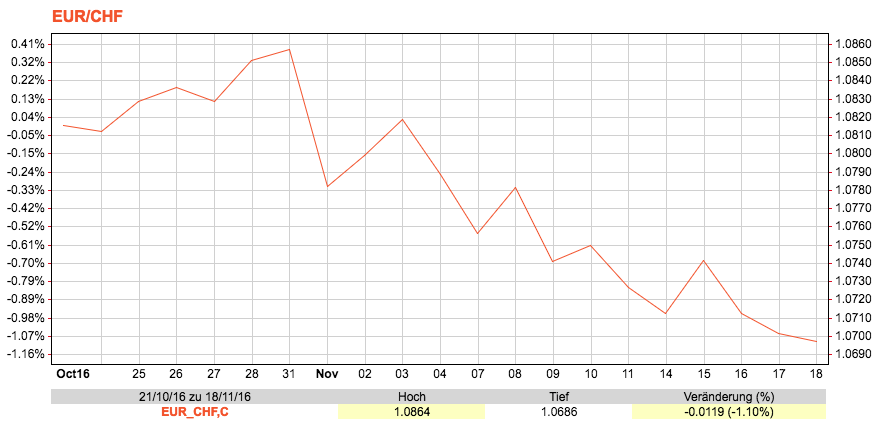

Trotzdem wird der Euro schwächer und schwächer. Er sank von knapp 1,09 am 1. November – also vor der Wahl von Donald Trump – auf unter 1,07 am Freitag.

Heute früh hat er sich leicht erholt. Derzeit kostet ein Euro wieder leicht über 1,07 Franken.

Das kann wegen den Käufen der Nationalbank sein. Sie kämpft einen fast aussichtslosen Kampf.

Die Zinsdifferenz zwischen Euro- und Frankenanlagen im Geldmarkt, sprich kurzfristig, schmilzt wie Schnee im Sommer.

Das hatten wir schon einmal, nämlich bevor die SNB ihre Minuszinsen einführte und den Mindestkurs freigab. Damals näherten sich die 3-Monats-Liborzinsen in Euro und Franken immer stärker an.

Mit den 0,75 Prozent Minuszinsen für Banken und rasch auch für Geschäftskunden und Pensionskassen sowie der Umstellung auf „Dirty floating“ schoss diese Differenz wieder hoch, auf gegen 80 Basispunkte respektive 0,8 Prozent.

Doch der Euro blieb ein Sorgenkind, weil in der EU die Spannungen anhielten. Seit dem Brexit im Frühsommer sank die Zinsdifferenz kontinuierlich.

Derzeit beträgt sie weniger als 50 Basispunkte. Und nun steht Italien vor der Tür. Das Verfassungsreferendum in 2 Wochen von Premier Renzi könnte je nach Ausgang den Euro nochmals in den Keller schicken.

Dann wäre die SNB am Zug. Schon am Montag, 5. Dezember, oder dann im Rahmen ihres ordentlichen Informationstags am 15. Dezember könnte sie eine deutliche Verschärfung ihrer Minuszinsen verkünden.

Es wäre ein Härtetest für die Welt. Würden die Sparer auf ihre Banken rennen und ihre Ersparnisse abziehen?

Nur: Wohin damit?

Es wäre die moderne Form eines Bank runs.

Der Wahnsinn namens Minuszinsen nähme neue Ausmasse an.

Die SNB-Führung wird der Schweiz noch ganz gehörig schaden. Das sind Läugelchen, die nicht viel verstehen, die da herumwerkeln.

Also Minuszinsen äh Aufbewahrungsgebühren* von 1% wären eine Abkehr von der Scharia, die 0% vorschreibt. Das geht gar nicht.

*PR-Leute ran: kreative Wortschöpfungen, die die dummen Sparer einnebeln, sind gefragt.

An die dummen Kunden: Sollten tatsächlich Minuszinsen kommen, wehrt Euch. Trocknet den Teich, in dem die Frösche sitzen, aus! In 100-Frankenscheinen, wir könnten ja noch indische Verhältnisse bekommen, wo grosse Scheine quasi über Nacht ausser Kraft gesetzt wurden und keine Zeit blieb, in kleinere umzutauschen bzw. gar nicht genügend kleinere vorhanden waren. Seid jedenfalls wachsam, wie der grösste Raubzug der Geschichte seinen Fortgang nimmt.

Die breite Bevölkerung ist sich doch gar nicht bewusst, welchen Schaden die SNB anrichtet.

Pensionskassen in Schieflage, Sparer enteignet, Immobilienmärkte verzerrt.

Alles nur um die Aufwertung des Frankens (die es schon seit bald 100 Jahren gibt) etwas zu verzögern.

Und bringen wird es am Ende gar nichts, in spätestens 12 Monaten wird der quasi PEG wieder brechen und wir werden bei 1:1 sein.

Volle Zustimmung! Die SNB sollte etwas weiter vorausschauen und dabei erkennen, dass der Euro sich in dieser Form sowieso nie mehr erholen wird. Die EU gedeiht nur als ein loses Wirtschaftsbündnis.

De Franken wertet nicht seit 100 Jahren auf wie Sie sagen, er verliert nur weniger schnell an Wert als die anderen Papierwährungen. Ein Goldvreneli das 1907 ( den Gründungsjahr der SNB ) noch 20.– Wert war kustet heute mehr als das Zehnfache.

Warum soll der (Rest-)Euro schwach sein, wenn der Club Med nicht mehr mit dabei ist?

Außerdem ist die aktuelle Zentralbankpolitik eh gescheitert: die Kultur des Bewahrens von überkommenen und verkrusteten Strukturen mit Null- und Niedrigzinsen wird mittelfristig für japanische Verhältnisse in Europa sorgen.

Was sind denn aktuell in der Schweiz noch steigende Vermögenswerte?

– SMI dieses Jahr – 12%

– Immobilien ebenfalls Minus oder gerade Null auf Null

– Zinsen 0% oder negativ

Prosperität sieht irgendwie anders aus…

Mich würde mal eine Gesamtkostenrechnung interessieren. Der günstige Euro kommt unserer Volkswirtschaft, den Importeuren und Konsumenten ja auch zu Gute. Für den einen gibts weniger bzw. kostet es (Euro-Kursabstützung, Unterstützung der Exporteure), für den anderen mehr (Importeure und Konsumenten). Wie geht die Rechnung letztendlich auf? Wie ginge sie ohne Intervention auf?

Die Schweizer veredeln ja vor allem, bzw. bieten Dienstleistungen an. D.h. die Kosten fallen vor allem im Inland an, d.h. in CHF. Nehmen Sie z.B. unser Softwareunternehmen. Wir haben nichts importiert, aber viel exportiert. Genau so ist es beim Tourismus, der halt noch mehr auf billiges ausländisches Personal setzen muss. Von den Konsumenten wollen wir lieber gar nicht erst sprechen. Thema Kaufkraftabschöpfung. Sicher sind da die Preise eher gesunken, aber in einem eher bescheidenen Mass. Nehmen Sie z.B. das Abo der Zeitschrift c’t, die wir abonnieren. €127 werden da zu CHF 172. Man macht sich einfach etwas vor, wenn man das Gefühl hat, der überhöhte Franken sei gut für die Schweiz.

@Frögli: Ihre Frage wurde bereits in den 70er-Jahren beantwortet. Ein starkes Land hat eine starke Währung. Der starke Franken hat Schweizer Unternehmen zu ständiger Innovation gezwungen. Ohne einen starken Franken wäre der Anreiz verloren und wir würden weiterhin Pyjamas, Schuhe und Regenschirme produzieren.

Fondsanleger sind bereits von den Negativzinsen betroffen.

Die Uebersicht in meinem Artikel auf infosperber sagt alles.

http://www.infosperber.ch/Artikel/Wirtschaft/Bankberater-kodern-mit-unrentablen-Mischfonds

Mischfonds sind im aktuellen Kapitalmarktumfeld von Null- und Negativzinsen Hochrisikoinvestments:

Die Aktien sind dieses Jahr bereits gefallen (SMI ./. 12%) und die Obligationen fallen auch – können nur noch fallen – wegen den international wieder ansteigenden Kapitalmarkzinsen.

Dazu die branchenüblichen Kauf- und Verwaltungsgebühren.

Ohne die ewige (Zentralbank-)Optimierung wäre der seit 2009 begonnene Konjunkturzyklus nach der Finanz- und Wirtschaftskrise bereits Mitte 2014 zu Ende gewesen.

Jetzt werden es mit allen Arten von Markt- und Preisverzerrungen noch zwei zusätzliche, teuer erkaufte Jahre sein…

Liebe Mitbürger,

wir leben in einer Blase. Wer glaubt sich in unserer schönen Schweiz dem Lauf der Dinge entziehen zu können irrt. Unsere jahrhundertelange Erfolgsgeschichte als überaus eifrige und erfolgreiche Söldner, Wegelagerer und Opportunisten muss und wird halt irgendwann enden. Wer dieses einleutet… SNB, SVP etc ist eigentlich egal.

Nur mal so am Rande – wirklich verursacht haben dies weder die SVP noch die SNB, sondern die EU und deren blind folgende Lemminge. In der Schweiz also alle ausser der SVP. Sie war die einzige Partei, die nie für den Mindestkurs und/oder die Abschaffung des Bankgeheimnisses war (welches nun von denjenigen weiter geführt wird, welche die meisten Mrd. aus den Klagen kassiert haben -> USA).

Wir hätten es einfach ausstehen müssen. Keine Zinssenkungen, keine künstlichen Grenzen schaffen, unser Ding durchziehen. Die Exportindustrie hätte unten durch gemusst, dafür wäre der Import günstig gewesen – ausserdem hätten wir jetzt als einziges Land Pluszinsen und florierende Pensionskassen, weil sie die ganze Welt aufkaufen konnten.

Schade drum, aber ja ich vergas, die SVP ist schuld.

Die SNB und die Banken wissen haargenau, dass sie alle auf einem Pulverfass hocken. Warum schliesst eine UBS den Goldschalter, die Schalter allgemein und überall will man den Kunden auf bargeldlosen Verkehr zwingen? Die Kosten sind nur das eine, das andere ist, wenn das Fass explodiert kann niemand mehr an sein Bargeld, oder Erspartes oder was auch immer ran. Dann macht es einfach „Bumm“ und weg ist alles inkl. Pensionskasse Unser verwöhnte, sich im Halbschlaf befindliche Bevölkerung freut sich weiterhin an günstigen Krediten, Leasing, Hypotheken und was mach sich daraus ohne Eigenmittel alles leisten kann, merkt nicht was eigentlich abgeht.

Oswald Grübel warnt ebenfalls in seiner weitsichtigen, trockenen Art. Man kann über ihn denken was man will, wird aber irgendwann Recht bekommen.

Ich würde das alle nicht so negativ sehen, vielleicht ein bis zwei Jahre Negativzinsen zahlen und mich freuen, danach in abgestürzte Standardwerte zu investieren.

Wer in der aktuellen Lage aus Angst vor Negativzinsen in überteuerte Assets investiert macht genau das, was die Zentralbanken damit beabsichtigen: der Konjunkturzyklus soll weiterlaufen, nicht abbrechen.

@asdf

die Banken haben in den letzten Jahren sukzessive alle notwendigen Vorkehrungen getroffen wie Verbriefung von Forderungen, Verzicht auf Verrechnungsrecht, Kunden auf bargeldlosen Verkehr zu polen usw. um im Notfall den Kunden leer ausgehen zu lassen. Das hat nichts mit Negativ sehen zu tun, das ist nur Realismus.

Sie haben mich überzeugt. Man kann nicht sagen, die SNB hätte keinen Weitblick. Vielmehr müssen wir uns fragen, in wessen Interesse handelt sie, „cui bono?“, wenn sie auf Kosten des Schweizer Volkes massiv im Ausland investiert. Wohl kaum nur im Interesse der Hoteliers oder der exportlastigen KMUs. Es ist klar, dass die Interessenträger im Ausland zu finden sein müssen–wahrscheinlich vor allem in den USA. Wahrscheinlich verlangen sie eine gewisse Gegenleistung für das grosse Wirtschaftswachstum, welches sie der exportlastigen Schweiz über Jahrzehnte ermöglicht haben und den militärischen Schutz, den sie der Schweiz implizit gewähren. Eine kleine Schweiz, die finanziell nur für sich schaut, würde da als undankbar angesehen.

Schon immer hat sich die Schweiz geschickt als Helferin der grossen Mächte angeboten und ist so auch sehr gut gefahren. Diesmal wird es aber wirklich schwierig, unbeschadet herauszukommen, da die Weltwirtschaft wegen dem irgendwann zusammenkrachenden Tiefzins-Schuldenbauwerk für eine Zeitlang am Boden liegen wird.

Schön wäre auf jeden Fall eine offene Erörterung der wirklichen Machtverhältnisse auf der Welt. Mich würde interessieren, was ist der Plan der Grossen für das Management des Crashs und die Zeit danach?

Und da dachte man, eine Euro-Kopplung, oder gar ein EU-Beitritt sei teuer!

Die SNB ruiniert gerade eine Landeswährung! Das tun für gewöhnlich machterhaltende Despoten.

Wir werden massenhaft Bargeld daheim haben, wie Konserven im Kalten Krieg!

Am Ende kommt eine indische Massnahme: die höchsten Noten werden für ungültig erklärt, mit kurzer Umtauschfrist.

Bei den nächsten Wahlen wird dann eine SNB-feindliche Partei Trump-artig gewinnen.

Die Schweiz ist real Mitglied der EU, und auch von Absurdistan.

Männer und Frauen – wie lange wollen wir dem

Treiben der Finanzpolitiker und der Räuberbande

in der SNB noch zuschauen? Was ist zu tun?

Der währungspolitische Schwachsinn von Thomas

Jordan und Co. wird weitergehen – die Bürger werden

langsam aber sicher in die Altersarmut getrieben und

finanztechnisch enteignet. Und das nur zu Gunsten

der „Exportindustrie“.

Diese „Industrie“ erwirtschaftet schon seit Jahren

keine echte Wertschöpfung mehr in der Schweiz – das

findet irgendwo Off-Shore statt. Lediglich die

Direktorengehälter werden im Binnenmarkt ausbezahlt.

Gut 70% der wirtschaftlichen WERT-Schöpfung findet

im Inland statt und profitiert von tiefen Importpreisen.

Und diese WERTE werden zu einem Grossteil im Inland

investiert und konsumiert …

Was ist zu tun?

Ich darf gerne noch anfügen, dass mein obiger Kommentar durch die Behörde „Insideparadeplatz“ zensuriert wurde.

Schade – journalistische Freiheit sieht anders aus Herr Hässig – und macht auch manchmal hässig!

So ist leider der ironische Hinweis auf den guten alten Willi Tell und seine Interventionen mit der Armbrust zensuriert worden …..

@Nationalökonom:

Kritisieren kann jeder. Konstruktive Vorschläge sind schwerer.

Was zu tun, Herr Nationalökonom? Sie übernehmen das Ruder der SNB

und dann sind alle glücklich!

hans-im-glück, warum sollte denn der werte Kollege Natioalökonom gleich das Rezept für etwas Besseres beilegen? Selbstverständlich darf er den Status Quo anprangern, auch wenn er keine Alternative vorliegend hat!

Werte Kollegen

Ja – es wäre schön, wenn etwas mehr LÖSUNGEN als nur Kritik hier gepostet würden. Aber im komplexen wirtschaftspolitischen Sumpf kann das oft nich mit ein paar Zeilen geschehen.

Ich erarbeite täglich im KMU Umfeld für diverse Kunden situative Lösungen in diesen Fragen – zu bescheidenem Honorar und nicht immer mit Erfolg. Aber wir versuchen werthaltige Lösungen zu schaffen – und kämpfen wohl bald auch mit Waffen gegen das hirnlose wirtschaftspolitische Establishement.

Vielleicht wäre einen neue, liberal-soziale Wirtschaftspartei ein Anfang, den Polit- und Geld-Sumpf in Bern trocken zu legen?

ich frage mich immer wieder, warum die SNB nicht jeder Grossbank der Welt ein paar Milliarden an 1.02-1.05 kurzfristigen (2-3 Wochen Laufzeit, gestaffelte Strikes) EUR/CHF Put Optionen verkauft. Damit würden diese Banken alle long Gamma, sprich je näher der EUR/CHF Kassakurs an den Ausübungspreis kommt, desto mehr müssen diese EUR/CHF kaufen und folglich sozusagen anstelle der SNB Schweizer Franken verkaufen, ohne dass diese weitere Devisenreserven erwirbt, solange die Optionen nicht ausgeübt werden.

Sollen sie doch. Ich habe meine Tausender schon seit einiger Zeit in ein Schrankfach verschoben. Meine eigene Bank, ohne Finma und ohne Compliance.

Frage mich nur, was die SNB mit ihren eruo-Beständen macht, wenn der euro kollabiert? Das wird enorme Abschreiber auf die euro-Guthaben geben. Dann ist fertig mit Franken als sicherer Hafen und Negativzinsen werden auch nicht mehr relevant sein. Alles eine Frage von maximal sechs Monaten.

Hoffentlich gibt es dann keine indischen Verhältnisse und die grossen Scheine werden dann wertlos

hat nichts mit diesem artikel zu tun – einfach generell:

wäre verdammt schlau, die reihenfolge der beiträge mit dem ältesten zu oberst darzustellen. dann müsste man nicht immer zuerst nach ganz unten scrollen…. 🙂

Bib auch dafür!

Wen interessieren schon alte Artikel?

Wenn Sie einen Blog-Beitrag, der älter als 2 Stunden ist, lesen, dann wohl auch die Zeitung von gestern.

@alte Fasnacht

wohl etwas falsch verstanden – es handelt sich nicht darum, „alte“ news lesen zu wollen. die kommentare sind vielfach aufbauend auf vorgängige kommentare. also wäre die vorgeschlagene reihenfolge logischer..

Alte Fasnacht: Passen Sie auf, dass Sie nicht zu spät an Ihre Beerdigung kommen.

macht nix, dann kaufe ich mir noch ein paar premier und deuxieme cru in original Kisten. Perfekt gelagert sind die durchaus wertsichernd.

Muss nur aufpassen, dass man mit dem Korkenzieher nicht plötzlich Vemögensvernichtung betreibt. Prost.

Danke Bundesrat und Parlament. Danke für die bedingslose Aufgabe des Bankkundengeheimnis, danke für das notorische Ducken vor einer immer schneller in den Ruin treibenden EU. Danke für das Schönreden jeglicher Beleidigungen, Drohungen und Belehrungen aus Brüssel. Danke für die diskusionslose Übernahme jeder nur erdenklichen Regulierung der Obama Administration zur Schwächung des Finanzplatz Schweiz.

Danke für die masslos dekadente Einwanderungspolitik zu Ungunsten des Einheimischen Arbeitnehmers. Danke für mehr Leistungsdruck am Arbeitsplatz und garantierter Arbeitslosigkeit nach Vollendung des 50. Lebensjahr. Danke für seit einem Jahrzehnt stagnierende Löhne, steigende Mieten, Nebenkosten und überfüllte Strassen und Züge.

Danke dass ich im Tram zur Arbeit nur noch stehen darf, im eigenen Land meinen Lunch auf Englisch bestellen und bei der Arbeit mit meinem Vorgesetzten Hochdeutsch. Danke, dass ich am Wochenende auch nach 1 Stunde suchen keinen Parkplatz in der blauen Zone finde, auf dem Notfall im Spital mit dutzenden Asylsuchenden stundenlang warten darf bis mich die ungarische Fachkraft untersucht.

Danke, Danke Danke .. bitte besteuet mich jetzt auch noch mit Minuszinsen.

Ihr seit grossartig.

Herr Roni, Sie treffen den Nagel genau auf den Kopf! Zum Glück muss ich das nicht mehr mit ansehen, denn ich bin schon vor drei Jahren nach Großbritannien ausgewandert.. Zwangsweise. Weil es auf dem Franken- äh Bankenplatz Schweiz keine Arbeit mehr für mich über 50jährigen mehr gab. Angeblich!

Ja, so ist es mittlerweile bei uns. Nicht einmal übertrieben, Roni.

Eigentlich müsste der Bundesrat eine Inkonvinienzvergütung an die Bevölkerung ausrichten, wie das (Staats)Bedienstete im Ausland für die zu erleidenden Unannehmlichkeiten und Widerwärtigkeiten auch erhalten.

a) Neuster Beitrag doch zu oberst, klaro!

Mit einem Klick bin ich ja beim ältesten Beitrag, null Problemo..

b) 1% oder gar mehr, selbst auf kleine Vermögen von 100T?? Dafür KK-Prämien und Mieten die sehr bald nicht mehr bezahlbar sind..

Der Run auf den Kleinsparer steht also bevor, so er denn kommt. Alle diese Winkelzüge à la Draghi und SNB um die Wirtschaft an zu kurbeln sind längerfristig zum Scheitern verurteilt. Die ganze Idee, mal salopp formuliert, dass (wir) die Wirtschaft nur überleben können „bei immer mehr und noch mehr“ liegt falsch wie die abstruse Ansicht, dass irre Riesenschulden mit immer noch mehr Schulden beglichen werden könnten.

– Bankenkrise nach wie vor ungelöst, deren EK viel zu tief,

– Italien-, Frankreich-, Portugal-, Spanien- und wieder

Griechenlandprobleme ungelöst, brechen neu auf.

Daher: Bargeldbestände bei Banken abheben und in sichere Schrankfächer bei Scheideanstalten (Degussa z.B.) einlagern; 30% in Gold/Kleinbarren zu 100gr.

Jahreskosten solcher Safes 4-600 CHF pa.

@ Jens Egger. Werter Herr Egger, diesen Unsinn von wegen „immer mehr und mehr“ wird an unseren Schulen seit einigen Jahrzenten den ahnungslosen Studenten eingetrichtert. Und diese Glauben diese Ammenmärchen und setzen es in der Praxis um. Die eifrigsten Jünger dieser Irrlehren kommen – man ahnt es – von selbsternennten „Eliteuniversitäten“ à la St. Gallen, Stanford, Harvard, Fontanblöd und wie diese Märchenschulen alle heissen… Der Unwissende glaubt dann „an die freien Märkte“…. Tja, soweit sind wir jetzt schon….

Ich habe heute mal eben zur Sicherheit 100k Franken abgehoben (20k je Bank). So hab ich wenigstens einen Notgroschen, sollte es wirklich soweit kommen!