Die Kantonalbanken als einst solides Rückgrat von Swiss Banking rasen mit Karacho in die Immobilien-Wand. Sie treiben die Immo-Preise weiter hoch – ohne für Einbrüche vorzusorgen.

Das zeigen die Halbjahreszahlen ausgewählter Institute. Querbeet stiegen die Hypo-Kredite von bereits extrem hohem Niveau aus weiter an, gleichzeitig wurden Rückstellungen aufgelöst.

[simple-google-ads-ad-tag id=“ip_content_banner“]

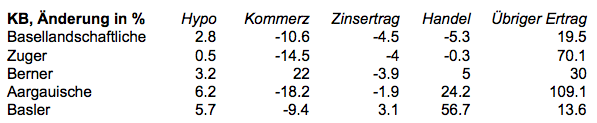

Vor allem: Die Zinserträge nahmen ab. Sie zeigten zum Teil sogar steil nach unten. So sanken sie bei der Basellandschaftlichen Kantonalbank von Januar bis Ende Juni um 4,5 Prozent.

Bei der Zuger KB waren es minus 4 Prozent, bei der Berner KB minus 3,9 Prozent, bei der Aargauischen minus 1,9 Prozent. Einzig die Stadtbasler (BKB) legte mit 3,1 Prozent zu.

Gleichzeitig stiegen die Hypo-Ausleihungen weiter an. Bei den Aargauern um über 6 Prozent, bei den Baslern um 5,7 Prozent, bei den Bernern um gut 3 Prozent.

Hier immer mehr Hypo-Kredite, da immer weniger Geld dafür: die Schere geht auf. Das Geld verdienten die KBs nämlich woanders, im Handel mit den Frankenabsicherungen und mit den boomenden Börsen sowie dem Verkauf von Assets.

Was diese Entwicklung bedeutet, ist klar. Die Kantonalbanken erhöhen das Risiko im heissen Schweizer Immobilien-Markt.

Und zwar massiv.

Das zeigt sich auch an den Rückstellungen. Diese wurden über die letzten Jahren von allen Schweizer Banken für das hiesige Hypogeschäft immer stärker aufgelöst.

Der Trend hielt auch im ersten Halbjahr 2017 an, allerdings nicht mehr querbeet. Bei der Basellandschaftlichen KB gabs eine knappe Neubildung, bei der St. Galler KB eine starke.

Hingegen lösten die Berner KB und die Aargauische KB weitere Rückstellungen für allfällige Krisen und Verluste auf ihre Hypothekenkredite auf.

Doch dieses Spiel ist bald vorbei. Die Rückstellungen befinden sich auf tiefstem Rekordniveau, es bleibt fast nichts mehr zum Auflösen.

Damit ist Ende der Fahnenstange. Die Zinsgewinne der Schweizer Kantonalbanken als mit Abstand wichtigste Retail-Banking-Gruppe werden weiter sinken.

Wie reagieren die Kantonalbanken darauf? Werden sie vorsichtiger? Beginnen sie zu diversifizieren? Verstärken sie ihre Digital-Offensiven?

Von all dem ist wenig zu sehen. Was sie hingegen weiterhin tun ist, immer noch mehr Hypotheken zu vergeben.

Sie verstärken ihr Klumpenrisiko, statt dass sie es reduzieren.

Auch das sieht man an den Zahlen. Der Anteil des Marktwachstums im Schweizer Hypo-Business geht mehrheitlich auf das Konto der Staatsbanken.

Laut der Branchenauswertung von Januar bis Ende Mai für die alle Banken generierten die KBs 52 Prozent des Plus bei der Hypothekenvergabe.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Vor allem mit einer Art von Häuser-Krediten legten die Kantonalbanken massiv zu. Es sind die sogenannten Unternehmens-Hypotheken.

Gemeint sind Hypotheken für Renditliegenschaften, also Büro- und Mietshäuser. Dort wittern die Kantonalbanken die Chance, im Immo-Business nochmals kräftig weiter zu wachsen.

Die Auswertung bringt es zum Vorschein. Zum Hypo-Wachstum trugen die Unternehmens-Hypotheken mit 44 Prozent bei. In der Vergleichsperiode des Vorjahre waren es erst 37 Prozent.

Wenn also von Vollgas der Kantonalbanken im Hypo-Geschäft die Rede ist, dann bezieht sich das vor allem auf die Renditeobjekte. Sie sind das neue Eldorado der Staatsbanken.

Doch was passiert gerade jetzt in diesem Markt? Ist er stabil, verspricht er zu wachsen?

Das Gegenteil trifft zu. Er ist gesättigt. Ja, es gibt gar ein massives Überangebot.

Der Leerwohnungsbestand war bereits vor Jahresfrist bei rund 57’000 Wohnungen hoch. Er ist seither weiter gewachsen.

Per Ende dieses Jahres gehen Schätzungen von 65’000 leeren Wohnungen in der Schweiz aus.

Werden diese gefüllt? Kaum.

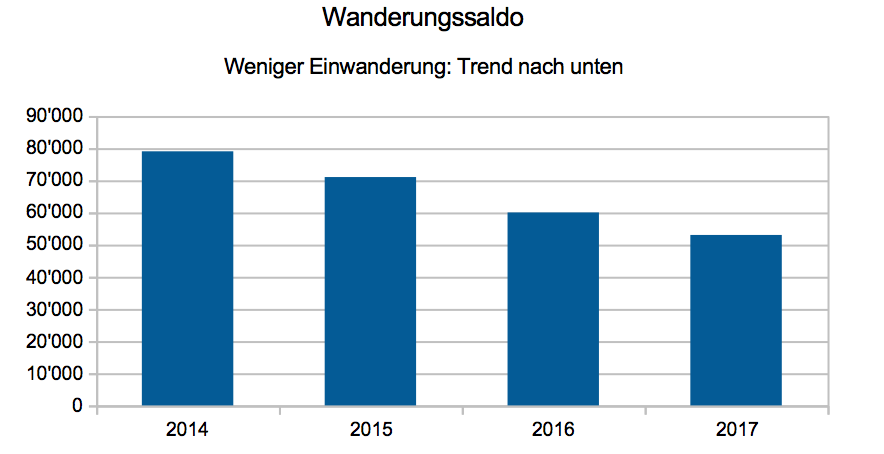

Die Ausländer bleiben immer mehr aus. Der Wanderungssaldo, sprich die Differenz von Einwanderungen und Auswanderungen, ist selbstverständlich immer noch positiv. Doch der Saldo sinkt.

Und zwar schnell. Im ersten Halbjahr 2016 betrug er 29’000. So viel mehr Menschen strömten in die Schweiz, als dass sie das Land verliessen.

Im ersten Halbjahr von 2017 sind es „nur“ noch gut 25’000, die mehr in die Schweiz kommen. Entsprechend kommt man fürs ganze 2017 auf eine Prognose von 53’000.

Dieser Wanderungssaldo kontrastiert mit früheren. 2014: 79’000. 2015: 71’000. 2016: 60’000. Kein Zweifel: Die Kurve zeigt nach unten.

Wenn die 53’000 Zuwanderungen für 2017 zutreffen, dann entspricht das einem Rückgang im Vergleich zu 2014 um 32 Prozent.

Wenn die 53’000 Zuwanderungen für 2017 zutreffen, dann entspricht das einem Rückgang im Vergleich zu 2014 um 32 Prozent.

Ein Drittel weniger Einwanderungsplus in drei Jahren: Wer soll all die leeren Wohnungen mieten?

…..wenn jetzt dann (endlich) der Eigenmietwert noch fällt, werden die Banken ein echtes Problem haben. Schulden machen ist dann steuerlich nicht mehr attraktiv, Eigenheimbesitzer werden Hypos zurück-zahlen, Banken bekommen zwar Geld, können aber keine attraktiven Hypotheken mehr ausgeben.

Das Gegenteil dürfte der fall sein – der Eigenmietwert wiegt viel schwerer als der abzug, wird das alles eingestampft werden immos attraktiver und die nachfrage steigt sprunghaft an.

Hoffentlich sind dannzumal genügend Rettungs-Raiffe auf Lager.

schulden-machen macht dann SINN, wenn man mit dem EQ mit einer „hohen“ wahrscheinligkeit nach den steuern mehr erwirtschaften kann wie die kosten aus dem kredit.

somit spielt der eigenmietwert eine „kleinere“ rolle wie die aktuelle zinssituation.

…wenn sie denn die Kohle auch tatsächlich übrig haben, Hypos zurückzuzahlen….

@hans meier: wäre zu schön, dass die banken ein echtes problem haben würden! sie werden sich mehr als kompensieren indem sie die nebeneinkünfte wie gebühren usw. ganz einfach erhöhen.

Staatsgarantie flächendeckend abschaffen – rette sich wer kann!!!

In der Theorie bin ich auch dafür aber in der Praxis kostet mich das mehr. Und wenn wir eine KB in Not nicht retten, kommen als die Grossbank-Kritiker, welche ihr Geld ja vor einigen Jahren auf die KBs verschoben haben, und schreiben „die Grossen rettet man und die Kleinen lässt man sterben“. Es kommt halt immer drauf an auf welcher Seite man steht und wo man sein Geld liegen hat. Zudem, schuld sind immer die Anderen.

Dann gleich lange Spiesse schaffen – gleiches Recht für ALLE!!

Staatsgarantie in dieser Form abschaffen ist das einzig richtige.

Was den Leerbestand von Eigenheimen in den kommenden 4 -5 Jahren noch erhöhen wird, ist der Abbau von 25 000 MA im Banken- bzw. 10 ‚000 im Versicherungssektor, Banken sollten bei Eigenheimbesitzern mehr Eigenmittel einfordern, insbesonders bei Kunden die ein Einkommen von CHF 300 000 und mehr generieren, diese, speziell in der Finanzbranche, leben auf viel zu hohem Fuss, verprassen zu viel Geld und leben auf Kredit und Leasing, man erkennt in der Aglomeration Zürich, dass relativ viele teure Eigenheime seit geraumer Zeit auf dem Markt sind.

Gut so, ein reinigendes Gewitter täte der Schweiz wieder einmal gut.

…und was machen die Kantonalbanken? Also die Basellandschaftliche Kantonalbank hat sich für den CS’schen Weg entschieden. 1. „low-hanging“-Kosten senken; heisst Filialen schliessen 2. Reorganisieren; heisst die Gesamtorganisation möglichst durcheinander bringen, alles neu aufstellen, Leute rauswerfen (in gezielten Dosierungen)

Vor allem die zweite Massnahme hilft, das schwache Management am „Leben“ zu erhalten. So braucht es selbstverständlich Zeit bis die neue Organisation „greift“. Und wenn die Zeit abgelaufen wäre, gibt es wieder eine neue Organisation (aufgrund neuer Erkenntnisse); dies gibt wieder Zeit und und und….das CS’sche Prinzip eben, mit einem CS’schen Chef. Und der 3. Punkt wäre dann noch die Scheindigitalisierung. Das macht sich auch immer gut. Internetbanking funktioniert katastrophal, aber Hauptsache man kann mit einem „Robo-Advisorli“ auftrumpfen. Einkaufen (TrueWealth), in einen „Nachhaltigkeits-Wrap“ einpacken (2 NH-Produkte mit einem Anteil von 5% einsetzen) und 50% höher (bei 0.75%) als TrueWealth selber verkaufen. Auch das passt zum CS’schen Prinzip: die Kunden verar…..

selten so einen Schrott gelesen……

sehr schöner kommentar! genau das wird j.h. machen.

höre bereits erste „unstimmigkeiten“ in der GL….

@Runner: Ciao Thomas L., ja klar „gurkt“ dich dieser Kommentar an. Im „schlimmsten“ Fall hast dann nix mehr an der HWZ zum Referieren 😉

@runner

genau so sieht’s aber aus, wenn man tiefer in den fall BLKB reinschaut. besser konnte Fredi Hugentobler diesen fall nicht beschreiben….

Wen wundert es.John schaut lieber, dass es bei ihm privat wieder zuerst rund läuft.

@Runner alias Tom…an deiner Stelle würde ich mich auch an der BLKB und Kunzelmann festhalten, da dich sonst keiner will. Aber mal ehrlich, glaubst du wirklich, dass du dort eine Zukunft hast? Als Teamleiter will dich der Kunzelmann ja auch nicht.

@sukram: als nächster springt der Neuenschwander ab, wetten?

@Runner (Th. L.) stammt ebenso wie GL-Mgl. K. Sch. (der Schweiger) und S. L. (der Polderi) aus Zeiten des DDR-BLKB Sozialismus „Oberlin“: garantierte Beförderung für hörige Versager, 8to5-Präsenz in Liestal, Familie und #rotblaulive.

Zweifle, ob John Häfelfinger das Ding durchzieht. Eine drastische Flurbereinigung auf Stufe MDI (die Opportunisten) wäre von Nöten. Doch schon Konrad Adenauer wusste: «Man schüttet kein dreckiges Wasser aus, wenn man kein reines hat».

Die Porsche Garage gratuliert Johnny zum Bonus 😉

…und zur Hochzeit…

Seit der Krise von 2007 haben die großen Zentralbanken der Welt mehr als 18 Billionen Dollar ins System gepumpt („Liquidität geschaffen“) und weltweit mehr als 670 Mal die Zinsen gesenkt („für billiges Geld gesorgt“) . Zwar hieß es, das billige Geld werde zur Ankurbelung der Wirtschaft vergeben, doch tatsächlich ist der Löwenanteil auf direktem Weg ins globale Finanzcasino geflossen, wo er Aktien, Anleihen- und Immobilienkurse in schwindelerregende Höhen getrieben, einen riesigen Schuldenberg erzeugt und das größte je gesehene Ungleichgewicht zwischen Realwirtschaft und Finanzsektor geschaffen hat.

Im Karacho: Viele Kantonalbanken wollten nicht abseits stehen nach dem Motto, „wenn wir es nicht machen, dann macht es jemand anders. “ Oder: „Gier frisst Hirn steht auf der Stirn.“

Word!

Die wirklich fetten Rendite-Liegenschaften mit Mietern wie Warenhäuser sind ohnehin schon in Anlagefonds für institutionelle Anleger parkiert und die performen gewaltig. Schale Bürohäuser jetzt aber noch zu finanzieren, ist wirklich der Wahnsinn.

Der Einwanderungs-Saldo ist immer noch viel zu hoch!

Pro Saldo werden in der Schweiz kaum noch neue Arbeitsplätze geschaffen. Abbau in Finanzsektor, Industriestellen werden ins Ausland verlagert.

Einwanderung resp. Zuwanderung einverstanden.

Zurzeit gibt es über 5 Mio Angestellte in der Schweiz. Dies ist Höchststand und der Trend zeigt weiter nach oben.

Branchen mit Überkapazitäten werden (zurecht) abgebaut; neue Bedürfnisse aufgebaut (zB Pflegeberufe).

Es gibt gute Gründe, warum in der Schweiz keine Auto’s produziert werden – (Klein)-Flugzeuge schon (Stanser Werke)!

Die normalen Mieter freuen sich auf ein grosses Überangebot an freien Wohnungen, weil es wieder etwas Bezahlbares gibt.

Am Ende geben sie ihr Geld aus so wie sie es wollen, und nicht wie es die Baubranche und Immobilienhaie wollen.

Der Crash ist z.B. im Zürcher Unterland mit dem Retorten-Grössen-Wahn-Projekt Bülach-Nord vorprogrammiert. Hinzu kommt der Circle Ausbau in Kloten. Betrifft- was die Finanzierung anbelangt – zwar nicht nur die KB’s, aber ihr nahestehende institutionelle Anleger, die sich im herbeigeredeten „Anlagenotstand“ in Immobilien flüchten. In Immobilien, die nota bene zu 60% durch Einwanderer („Fachkräfte“) belegt sind (siehe Mieterspiegel).

Infrastukturplanung erfolgt in dieser Gegend erst im Nachhinein. Die Politiker reden die Projekte schön und blenden aus, dass auf der Achse Kloten Bülach nie eine koordinierte überregionale Infrastrukturplanung stattfand. Erst jetzt, wo die Projekte alle bewilligt sind. So sprechen die Bauvorstände beschönigend von der „Herausforderung den Verkehr zu bewältigen“ (als ob Infrastruktur nur aus Verkehr besteht) und zeigen herablassend „Verständnis für die Verunsicherung der Bevölkerung“. So holen sie sich durch diese verniedlichte Schönrederei einen weiteren Freipass, um weiter zu wursteln. Mit dem Segen des schlafenden Bürgers.

Hinzu kommen Generalunternehmer, die sich in dieser Gegend mit ihrem 08:15 Baustil seit Jahren ein Denkmal gesetzt haben. Ein Denkmal, das die Nachfolgegenerationen eines Tages als Beispile fehlgeleiteter Ortsplanung etc. kommentieren werden.

Höher und Dichter ist die Devise. Abstände von 9m von Balkon zu Balkon auf das Gegenüberobjekt sind Zeugen einer Bauweise, wo Lebensqualität keine Rolle mehr spielt, sondern nur noch Rendite. Denn die Mieter aus dem Ausland sind nicht so heikel. Zwischendurch werden noch sog. „Vorzeigeprojekte“ medial lanciert, um von der verfehlten Raum- und Regionalplanung abzulenken. So wird dem Bürger Sand in die Augen gestreut, damit der sich ruhig verhält und die Verantwortlichen eine Greencard fürs Weiterwursteln haben. Wer porfitiert vom Ganzen Hype?? Und wer ist dereinst für die so hingestellten Geisterstädte verantwortlich??

Genau so. Ich komme von der Gegend. Heute voll-verschandelt, u.a. vom unsäglichen Oski Meier, für viele Freunde und Bekannte, darunter einige Architekten, ein Synonym für stilloses, ungebildetes, primitives, billiges Bauen. Mit „billig“ meine ich den Verzicht auf etwas geistige Anstrengung. Schade wurde „er“ seinerzeit in der Krise durch seine Banken gerettet. Oft sage ich bei seinen Bauten: was für eine Verschwendung an Raum, Material und Geld. Sofort abreissen und engagierteren Architekten eine Chance geben.

1) Praxisseitig betrachte ich dass KB’s Finanzierungen ablehnen welche die RB finanziert.

2) Man sollte unterscheiden zwischen Selbstbewohntem Eigentum und Renditeobjekten. Schweizweit steigen die Leerstände vor allem bei Renditeliegenschaften und den teuren (so ab 1.5 Mio) EFH’s und STWE.

3) Der Aktionär (auch die Kantone) haben Erwartungen. Die Dividenden sind ein wichtiger Bestandteil der Budgetplanung

4) Das Bubble-Risiko ist vor allem in den grossen Zentren anzutreffen und nur vereinzelt auf dem Land

5) Der Mensch ist ein Gewohnheitstier der sich am liebsten in seiner Komfortzone bewegt (wieso gegen den Strom schwimmen?)

1) Aus der Praxis sehe ich, dass KB’s Finanzierungen machen, welche die RB ablehnt (Tragbarkeit, Eigenmittel etc.)

2) Es ist zu beobachten, dass KB’s bei Finanzierungen von Renditeligenschaften, höhere Belehnungsgrundlagen annahmen dürfen, als andere Banken (Bsp. RB)

3) Die Kantone würden besser in ein breit diversifiziertes Aktienportfolio mit starken Dividenden anlegen, wenn ihnen eine Dividendenauszahlung wichtig ist –> ausserdem fällt dann das Risiko der Staatsgarantie auch noch weg

4) Bubbles gibt es in grossen Zentren und Agglos – Preise nehmen teilweise Fantasieniveau an

5) Kantonalbanken per se braucht es eigentlich nicht, diese sollten privatisiert werden. Aber wir sind Gewohnheitstiere, darum lassen wir es wie es ist.

So lange, wie es keine positiven Anleihezinsen gibt, ist es nach alten BWL-Weisheiten vernünftig in Dinge zu investieren, die noch eine positive Rendite versprechen.

Auch wenn man damit nur eine Blase aufpumpt…

Den letzten beißen dann irgendwann die Hunde.

Siehe beispielsweise Schiffahrt & Reedereien:

http://www.wiwo.de/unternehmen/industrie/rickmers-insolvenz-1-5-milliarden-euro-schulden/19883522-2.html

Viele Anleger haben teilweise auch naive Vorstellungen von den Märkten, in die sie investieren und keinen internationalen Überblick.

Wer über Jahrzehnte selbst Zinshäuser bewirtschaftet hat, würde eher sein Geld unters Kopftuch legen als Nettomietrenditen – gerade für Gebrauchtimmobilien – von 3% und weniger zu akzeptieren.

Es ist ja ein Steinhaufen, der theoretisch 1.000 Jahre alt werden kann…

Der war gut:

„…den teuren (so ab 1.5 Mio) EFH’s und STWE…“

Das sind heute in vielen Gegenden Standardpreise. Die Zeiten, als eine schöne 4 1/2-Zimmerwohnung mit 120 m2 (Etagenwohnung) noch für CHF 650’000 zu haben war, sind längst vorbei. Auch in der Ostschweiz….

„…denn sie wissen nicht was sie tun“

Sie wissen sehr wohl, was sie tun. Aber es geht doch hier um „nach uns die Sintflut“.

Eigenmietwert weg, Zins-Abzugsfähigkeit dito, und mal schauen, was dies für das Hypothekarvolumen ausmacht.

so sollte es sein! „Freude würde beim SVP Hüsliverbandsmgmt herrschen“, oder doch nicht?

Auch wenn ich den Kommentar schon mal gebracht habe, er passt auch hier:

Ich komme mir vor wie beim Monopoly spielen: einer hat Park- und Schlossallee mit Hotels drauf. Nach zwei Stunden sind alle anderen pleite.

Der vermeintliche Sieger will aber noch weiterspielen und leiht allen anderen nochmal einen dicken Batzen. Die freuen sich und haben auch wieder Spaß, denn die Hoffnung stirbt zuletzt. Auch bauen sie mit dem geliehenen Geld Ihre Straßen mit mehr Häusern aus und lassen es sich eine Weile wieder gut gehen. Der Wohlstand wächst sichtbar.

Nach nochmal zwei Stunden ist dann wieder Schluss…. und wieder leihen sich alle Geld beim „Sieger“.

Was lernen wir?

Die Besiegten machen so lange weiter Party, wie der Sieger den Geldhahn offen hält.

UND: Der Sieger hat am Ende auch nicht mehr als einen Bierdeckel mit großen Zahlen drauf, der nach dem Spiel im Müll landet.

Scheinheilligkeit so mancher Kantonalbanken; gut publiziert IP das Thema. Aus Angst gegenüber ZKB, AKB etc. (Wegfall der noch letzten verbvleibenden Inserate) schreiben serbelnden Medien wie TA oder AZ lediglich: „Junge Familien können sich kein Wohneigentum mehr leisten“. Treiber der steigenden Objektpreise im Stockwerkeigentum sind in letzten drei Jahren mehrheitlich die institutionellen Anleger.

Die Kantonalbanken mischen da ganz vorne mit. Es gibt keine andere Bankengruppe wie die KB, die ihr Hypotheken-Geschäft mit den Institutionellen derart stark ausgebaut haben. So schreibt beispielsweise die Zuger Kantonalbank: „Die deutliche Zunahme von Finanzierungen von Eigenheimen und Renditeobjekten von Wealth-Managementkunden unterstreicht die Vorteile unserer ganzheitlichen Anlage- und Finanzierungsberatung.“ Barbara Kalt, Mitglied der GL.

Oder aktuell die Luzerner Kantonalbank, Halbjahresergebnis 2017: „Wir konnten dank einzelner Grossgeschäfte – insbesondere kurzfristiger Wohnbaufinanzierungen – zusätzlich wachsen“.

Anwachsende, hohe Risiken, tiefere (Prämien-)Erträge: Nur möglich bei staatsnahen Betrieben. Politik erwachet, schaut euren KB auf die Finger.

Die Kantonalbanken: Aktive Gehilfen der Renditejäger und Spekulanten. Denkt daran, junge Familien.

Bei den Renditeliegenschaften gibt es wegen dem QE ein Nachfrageüberschuss, was zu hohen Kaufpreisen führt. Wer heute eine Renditeliegenschaft kauft, der hat nach allen Abzügen (Steuern, Verwaltungskosten, Zinskosten, Versicherung, Rückstellung für Renovierungen, Inflation, etc.) nicht viel verdient. Es kann gut sein, dass eines Tages wegen hohem Leerstand und steigenden Zinsen die Eigentümer Verluste einfahren, also regelmässig Geld einschiessen müssen. Spätestens dann kommt es zu Neubewertungen durch die Banken und eine Verkaufswelle setzt ein.

Eine weitere Gefahr sehe ich bei den Ferienimmobilien. Wer ein Haus und ein Ferienhaus besitzt und eines von beiden verkaufen muss (z.b. steigende Zinsen, Rezession), der wird sich für den Verkauf des Ferienhauses bez. Ferienwohnung entscheiden.

Werfen wir mal einen kritischen Blick auf unser Land. Gemäss zwangsfinanzierten Systemmedien einer der innovativsten Länder des Globus!

In Basel muss man i.d.R. für eine 1 Zimmer Wohnung im °/°Schnitt CHF 900.- hinüberrollen. Wer kann hier noch ernsthaft glauben eine Familie zu gründen? Die Leerstandsquote wird schöngefärbt. In der Tat, gibt es viele Indizien die für eine weit höhere Anzahl sprechen. Untermietverhältnisse usw. lösen einen Teufelskreis aus. Im Hochpreissegment ist die Blase seit knapp einen Jahr geplatzt. Die nächste wird den Mittelstand treffen. Abschaffung des Eigenmietwert und Altersreform 2020 sind Panikattacken derselben Kreisen die uns in dieser miserablen Lage hineinmanövriert haben. Die CH weist einer der höchsten Verschuldung der privaten Haushalte aus. Die Verwaltung der 2. Säule verschlingt bis zu 14% der eingezahlten Gelder p.a. Geld das den Versicherten fehlen wird. 2.5 Millionen Mitmenschen sind in unserem Land nicht stimmberechtigt. Die jungen Schweizer werden ab 2020 die Minderheit sein – und was das bedeutet, kann jeder live in Marsaille beobachten, wo Französisch nicht mehr die erste gesprochene Sprache ist.

Hierbei, geht es nicht um Identitätsverlust oder um nationalistische Reflexe, sondern um die Hervorhebung der Tatsache, dass die deutschschweizerische Ethnie aussterben wird. Sind dafür die Ausländer schuld? Keineswegs.

Wir haben die alten bürgerlichen Tugenden über Bord geworfen und stattdessen haben wir auf leere Glaspaläste gesetzt. Die Folgen sind verheerend. Ich lebe in meinem Land wo auf der Strasse ich nicht meine Sprache höre.

Ich lebe in meinem Land, wo der unterwanderte Staat seine Bürger regelrecht dazu verführt, ihre Immobilien nicht vollständig abzuzahlen. Somit, treibt dieser Staat seine Bürger den Banken als Kunden scharenweise zu. Alle nicht abbezahlten Immobilien bleiben den Banken als Pfand. Der Staat bleibt somit mithilfe seiner systemrelevanten Banken in Position, seine noch auf dem „Papier“ wohlhabenden Bevölkerung viel rigider unter Kontrolle zu halten. Dank der Steuergeschenke hat sich bislang kaum jemand beschwert; jetzt, bröckelt das Ganze, um ein Euphemismus zu benutzen.

Hinzu kommt, dass Immobilien keine Investition sind, sondern Verbindlichkeiten! Weil sie sich abnutzen und Kosten verursachen werden sie immer wertloser, wenn man sie nicht ständig instand setzt und investiert. Insofern verbrennen selbstbewohnte Immobilien Vermögen.

Und der Knaller zu guter Letzt: Unser Vorsorgesystem und Bankensystem. Die 2. Säule und Exposition der CH-Grossbanken an Anleihenmärkten gemessen an die Grösse der CH-Volkswirtschaft wird uns das Genick brechen.

Wie das aussehen könnte? Einführung des EURO bei 1.20 und Beitritt zur EU. Verschwöhrungstheorie? Hirngespinste? Viele noch vor 10 Jahren diffamierte „Verschwöhrungstheorien“ sind heute knallharte Realitäten.

Alfred Escher dreht sich im Grabe.

Wirklich gut formuliert. 🙂

Das ist die Realität so wie es in ein paar Jahren aussehen wird. Ob Verschwörungstheorie oder sonst was, die Politik macht nichts dagegen damit sich das Szenario nicht realisiert. Auch die Parteien die angeblich dagegen sind, letztendlich machen Sie auch mit der EU Geld. Z.B. EMS Chemie.

Das System ist veraltet und in Zukunft werden die Glaspaläste stürzen, wenn das System kein Wandel erhält.

für Eigenmietwert, für Amortisation Hypo und für werterhaltenden Unterhalt!!! Geerbt oder erheiratet?

Zitat: „Insofern verbrennen selbstbewohnte Immobilien Vermögen.“

Wohnen muss man irgendwo sonst wirds eng unter der Brücke. Die Frage ist ob man einem Vermieter ausgeliefert sein will oder lieber selber etwas besitzt. Auch der netteste Vermieter kann bösartige Erben haben ( selber erlebt! )

Es geht also nicht darum _dass_ man Geld fürs Wohnen verbrennt sondern _wie_

Wie man bei dieser in vielen Punkten guten Analyse zum Schluss kommt, die Schweiz müsse den Euro einführen und der EU beitreten ist mir schleierhaft. Das grenzt an schizophrenen Wahnsinn. Die EU und der Euro sind ein Grossmachtsphantasiekonstrukt, das einem gewissen Land im Norden der Schweiz die Macht über den Rest der EU sichert – ein Treppenwitz der Geschichte. Da beizutreten heisst in Zukunft von Brüssel und Berlin regiert zu werden. Das will hier niemand und löst auch kein einziges Problem, im Gegenteil. Siehe PVZ

@Hiobs,

Sie sind naiv. Haben Sie den Beitritt der Schweiz zum IWF schon vergessen? Lesen Sie die Statuten des IWF. Was sagen u.a. diese Statuten?

Das IWF verbietet ausdrücklich eine Sachwertunterlegung aller Währungen!

Und bitte lesen die Bilanz der SNB. Es lohnt sich wirklich. Daraus können Sie nämlich herausleiten, wo die Reise geht.

@Alain Surlemur,

Ihre Reaktion ist menschlich und nachvollziehbar. Eine Immobilie ist ein Konsumgut, das sich abnutzt. Meist erzeugt sie keine Einnahmen, sondern nur Ausgaben. Der kreditfinanzierte Kauf einer selbstgenutzten Immobilie ist in den allermeisten Fällen ein Kostenmoloch und unterm Strich ein finanzielles Verlustgeschäft, das ärmer und nicht reicher macht, insbesondere in der Schweiz! Das schweizer System der Immo-Finanzierung ist weder nachhaltig, noch transparent. Wir stecken aktuell in der Schweiz schon in einer gigantischen Immobilienblase – und die wird unweigerlich platzen, wenn nach einem Crash die Banken die Zinsen massiv erhöhen müssen. Bitte berücksichtigen zudem die bevorstehenden (im Falle eines JA) Kürzungen der zukünftigen PK-Renten. Die Renten der 2. Säule werden dann, um sagenhafte durchschnittlich 12% gekürzt.

Ich machen Ihnen ein anderes Beispiel der vielleicht auf Anhieb nicht einen Zusammenhang erkennen lässt – der jedoch bei ganzheitlicher Betrachtung und Heranziehung unseres Wirtschaftsmodell hilfreich ist:

Der Unterschied zwischen der üblichen Kreditfinanzierung durch Privatpersonen beim Kauf eines Hauses, und der der Fremdfinanzierung von Fondsmanagern ist, das für Privatpersonen nicht möglich ist, sich der Zahlungsverpflichtungen aus den Krediten zu entziehen, in dem man sie auf das Kaufobjekt überträgt. Private Equity Fonds hingegen haften nicht für die Kredite, welche sie für den Kauf eines Unternehmen aufnehmen. Diese Haftung und die sich daraus ergebenden Zahlungsverpflichtungen werden auf das erworbene Unternehmen als eigenständige juristische Person übertragen. Gerät das Unternehmen in Zahlungsschwierigkeiten, muss der PE-Fonds nicht einspringen. Er ist frei von jeder Haftung.

Die sozialopolitischen Weichenstellungen in der CH in den 70er Jahren entpuppen sich – wie damals von Vielen präzise prognostiziert – als eine Falle für die arbeitende Bevölkerung. Als Zeitzeuge war ich dabei und man wusste wohin die Reise geht.

http://www.werner-vontobel.ch/index.cfm?tem=1&spr=0&hpn=2&new=48

@rentner Sie glauben ja nicht im Ernst dass der Beitritt zur EU und Einführung des Euro in der Schweiz auch nur ein einziges Problem lösen würde?!

Sie werfen mir Naivität vor. Da Sie schon Rentner sind ich noch mitten im besten mittleren Alter finanziere ich u.a. Ihre AHV. Da sollten Sie schon etwas weniger überheblich argumentieten. Schliesslich ist und war es Ihre (Führungs-)Generation die uns in diesen Schlammassel geritten hat.

@Hiobs,

Sie bringen es fertig keinen einzigen fachlichen und sachlichen Argument vorzubringen. Sie suchen offenbar krampfhaft nach irgendwelchen Gegenargumenten und klammern sich an irgendetwas. Sie haben offenbar der Ernst der Sachlage nicht begriffen. Das gilt offenbar auch für diverse Teilnehmer an dieser Diskussion hier. Wir wurden dem IWF beigetreten! Das war Erpressung! Genauso wird es bei einem möglichen EU-EURO Zwang-Beitritt sein. Natürlich löst das keine Probleme. Im Gegenteil. Für unsere Eliten die diese Situation aus Gier und Ignoranz herbeigeführt haben JA.

Sie wollen mir etwas über die AHV erzählen?

Der erste Artikel den ich gelesen habe mit der grossen Überschrift:

„In zehn Jahren geht die AHV pleite“

Datiert 1976!!!!!

Von der PK-Branche im Auftrag gegebenen wissenschaftliche Studien versuchen die langfristige Unfinanzierbarkeit der AHV seit Jahrzehnten zu beweisen. Trotz dieser Unkenrufe belaufen sich die jährlichen Gewinne der AHV auf 1 bis 2 Milliarden Franken. Die interne Ertragsrate der nach dem Mischindex (arithmetisches Mittel aus Lohn- und Preisindex) dynamisierten AHV ist erheblich höher als das, was die Pensionskassen erwirtschaften.

Wer hat bis jetzt die Leistungen gekürzt die AHV oder die Pensionskassen?

Die X hunderten Milliarden Franken PK-Gelder wollen angelegt werden, um den eingerechneten Zins zu erwirtschaften. Aber aufgrund der für Schweizer Verhältnisse unglaublichen Höhe des Deckungskapitals beeinflusst das Kapital den eigenen Preis. Der Preis für den Bezug von Kapital ist der Zins. Und weil im Rahmen der zweiten Säule soviel Kapital angeboten wird, dann sinkt der Zins. Wenn aber der Zins sinkt, dann hat das aber auch Auswirkungen auf das Beitrags-Leistungsverhältnis.

Merken Sie was? Ich ermutige Sie, zum eigenständiges Denken und nicht der zwangsfinanzierten Propaganda-Maschine nachzuplappern. Das ist sehr wichtig für die Zukunft unseres Landes.

Ein riesen Betrug, wenn man bedenkt, auch in der Schweiz werden über 90% der Hypothekensumme aus dem Nichts entstehen (aktive Geldschöpfung). Das wirkt sich inflationstreibend genau so aus, wie wenn einer in seinem Keller massig Banknoten druckt. Daher in Folgen die irren Immopreise. Einziger Unterschied: die Banken wollen das Luftgeld aus dem Nichts mit richtigem Geld getilgt haben, also Geld, für das gearbeitet und Werte geschaffen wurden. Und das mindestens in doppelter Menge. Schön blöd, wer diesen Betrug mitmacht.

KMU fehlen laut Studie 90’000 Fachkräfte: Zürich (awp/sda) – Schon heute haben Kleine- und Mittlere Unternehmen (KMU) Grund, um über den Fachkräftemangel zu klagen. Laut einer Credit-Suisse-Studie leiden 90’000 KMU unter akutem Fachkräftemangel. Sie müssten sich aber auf eine Zuspitzung bei den Personallücken einstellen.

Es wird wieder gejammert, damit die Schleusen noch weiter geöffnet werden.

Mit Fachkräften sind vorwiegend unattraktive Berufe mit manuellen Aufgaben wie Baufachleute, Polymechaniker, Automechatroniker usw. gemeint. Im Bereich der Luftbranche hat’s genug Leute bzw. es wird eh ausgelagert.

Und genau solche Leute gibt’s nicht wirklich im Ausland. Da diese dort keine wirkliche Ausbildung machen können. Das duale Bildungssystem wie bei uns in der Schweiz kennen nur sehr wenige Länder. Entweder hast du einen Uni-Abschluss oder bleibst ein Depp….

Ist doch keine Problem für die Banken! Wenn sie pleite gehen, können sie Guthaben des/der Kunden/kundin mit seinem/ihrem Kontoguthaben verrechnen…

Nur wenn der Kunde nicht so schlau war und eine Verrechnung vertraglich ausgeschlossen hat.

Dafür reicht es, den Passus im Kleingedruckten zu streichen bei Vertragsabschluss. Viele Banken haben das mitgemacht. Hauptsache Hypothek ist verkauft….

Es wurde mehrmals die aus Sicht vieler Leser endlich notwendige Abschaffung des Eigenmietwertes erwähnt mit Wegfall von Zinsabzügen und teilweise Unterhaltsabzügen.

Was aber vergessen geht, dass rund 30% der Hypothekarschuldner in der Schweiz sog. Neuschuldner sind, welche ihr Eigenheim erst in den letzten Jahren – insbesondere in den Jahren mit Tiefzinsen – erworben haben. Und genau diese wird es mit der Abschaffung des Eigenmietwertes bzw. – und das ist wesentlich schlimmer – mit der Abschaffung des Schuldzinsabzuges bei den Steuern extrem hart treffen.

Mangels Abzugsüberschuss wird die Steuerrechnung nämlich wesentlich höher ausfallen (Die Progression bei dieser Einkommensklasse ist sehr steil). Und amortisieren können vermutlich die meisten dieser Schuldner mangels angesparten Geld ebenfalls nicht. Ein Teufelskreis. Dazu kommen die laufend steigenden Krankheitskosten. Ob das das Haushaltbudget auf Zeit aushält? Ich bin das skeptisch…!

Sie unterschätzen die Höhe des Eigenmietwerts massiv, Pedrovic. Der ist generell höher als der Schuldzinsabzug. In der Tiefzinsphase konnte man sich übrigens auch mit einer Einkommensklase in flacher Progessionskurve ein schickes Häuschen leisten.

Ausser natürlich, man hat sich eine überteuerte Hundehütte gekauft, dann ist halt blöd.

@Mister Big Cock

Ich meinte Schuldzinsen im Bereich 4 bis 5% (nicht die aktuell geltenden Schuldzinsen von rund 1.5 bis 2 % für Festhypotheken).

Da aktuell die Steuerwerte zum Teil massiv unter den Kaufpreisen liegen – ich habe als Steuerberater hier Werte von 50% gesehen – hat das auch entsprechenden Einfluss auf die berechneten Eigenmietwerte. Zudem gewähren ja viele Kantone noch Einschläge (z. B. SG: 30%). D. h. kostete das Haus CHF 1.2 Mio, liegt der Steuerwert jedoch „nur“ bei CHF 900’000 wird in etwa ein Eigenmietwert netto von CHF 31’500 zu versteuern sein. Der Schuldzinsabzug bei 80% Verschuldung beträgt aber CHF 38’400 (mit 4% gerechnet)! Dazu kommen noch die ebenfalls nicht mehr abzugsfähigen Unterhaltskosten von vielleicht CHF 6’000. Somit ein „Verlust“ von total CHF 12’900, was bei einem Grenzsteuersatz von 25% bereits CHF 3’225 mehr Steuern bedeutet.

Und ich habe hier noch mit einem „humanen“ Steuerwert gerechnet, welcher durchaus üblich ist (ca. 70-80% des Marktwertes).

Ebenfalls darf nicht vergessen werden, dass auch Vorfälligkeitszahlungen bei Festhypotheken nicht mehr abzugsfähig sein werden. Und hier geht’s u. U. um wesentlich grössere Beträge.

Insbesondere Kunden mit Libor-Hypotheken könnten hier in die „Falle“ laufen, da ihre Rahmen-Kreditverträge längere Zeiträume umfassen. D. h. der Libor eben nicht wirklich kurzfristig sondern langfristig ist (mit pro Libor-Abschlusszeitraum steigenden Zinsen versteht sich). Um da rauszukommen, müsste der Rahmen-Kreditvertrag gekündigt werden mit entsprechenden Vorfälligkeitszahlungen.

Das Ganze ist also nur für Kunden/Schuldner mit aktuell hoher Verschuldung interessant, welche die Hypothek bei Wegfall der Eigenmietwertbesteuerung wesentlich (d. h. mehrere CHF 100’000) amortisieren können. Alle anderen könnten drauflegen.

Und ja, heute ist alles völlig überteuert! Auch die Hundehütte.

Aha, die Ausländer seien also schuld, die Zuwanderung. Sagen einige. Aha. Und die $VP ist die Einzige die dagegen ankämpft. Aha. Frage: die CH wird seit je her bürgerlich regiert. Inklusive $VP. Wer hat denn nun in den letzten 100 Jahren die Weichen so gestellt, dass wir nun hier sind wo wir stehen? Die Linken? Die Ausländer? Nein, der Wähler der bürgerlichen Parteien. Es wird halt ausschliesslich nur zu Gunsten der Wirtschaft politisiert. Mit den Ausländern konnte man die Löhne drücken. Mit der Digitalisierung wird die Position „Löhne“ ganz aus den Bilanzen getilgt. Warum denkt keiner der bürgerlichen Politiker mal darüber nach, was passiert wenn alle Arbeitsplätze digitalisiert sind? Scanner, E-Banking, Roboter zum Rasenmähen sind schon gang und gäbe. Wer konsumiert dann noch? Bzw. wer verdient noch Geld? Die paar Reichen? Kurz: wir graben unser Grab selber. Weiter so. Auch die ganze Sache mit dem Eigenmietwert, Zinsabzug UND PK Guthaben stinkt doch zum Himmel. Warum werden die PK Gelder nicht zur Eigenheimfinanzierung zugelassen? Ich meine die gesamten PK Gelder. Frage: wenn Otto Normal Schweizer in Rente geht, gibt es rund 2400.– AHV. Viele kriegen nochmals rund 2000.– von der PK. (Nicht mehr. Das weiss ich, weil ich für viele Rentner die Steuern erledige) Und zahlen dann dafür 2000.– Miete an eine (evtl.) andere PK. Warum soll das Sinn machen? Wer ein wenig darüber nachdenkt wird merken, dass wir alle einem gewaltigen Betrug aufsitzen. Die PK wird als zusätzliches „Angstmachmittel“ für beinahe jede Abstimmung benutzt. Zu mehr taugt das System nicht. Darum mag verstehen wer will, aber wer ausschliesslich bürgerliche Politiker wählt, sollte jetzt nicht jammern. Blocher ist das alles Scheissegal. Jährlich 400 Mio mehr Vermögen…… und alles nur zum Wohle des Vouches, gälled.

@E. Sreicht

Nur weil Sie für einige Leute die Steuererklärung aus füllen, heisst dies noch lange nicht, dass Sie das System verstehen. Grundsätzlich freuen wir uns, wenn wieder einmal ein Linker diese Seite besucht, auch wenn er nur die Gelegenheit nutzt, die Bürgerlichen zu beschuldigen.

Zur Korrektur:

wir sind heute soweit, weil die Linken mit biegen und brechen in die EU wollen und durch die Hintertür so ziemlich jedes Gesetz dass sie können von der EU übernehmen. Dies führt dazu, dass hier massenweise schlecht ausgebildete Billigarbeitskräfte einwandern, die unsere Strassen verstopfen und die günstigen Wohnungen belegen. Vom Ausnützen unserer Sozialwerke spreche ich lieber gar nicht. Dass nicht jeder Hinz und Kunz seine PK räumen und ein Häusschen kaufen kann ist übrigens entgegen Ihrer Aussage vernünftig, denn mit den von Ihnen erwähnten paar Fränkli aus der AHV kann der Büezer ohne PK seine Hypothek nicht tragen. Dass Sie als Linker wieder einmal Blocher erwähnen ist ja klar, obwohl er ja seit Jahren nur noch im Hintergrund aktiv ist. Tatsache ist jedoch, dass er all die Jahre gegen all dies von Ihnen vorgeworfene kämpfte, leider aber immer wieder von der Linken EU Befürworter Sippschaft gebremst wurde.

Wählen Sie weiter links und sehen Sie zu, wie die Immigration dieses Land an die Wand fährt.

Fazit:

Jeder der nicht selber für seine AHV besorgt ist, ist selber schuld. Zu glauben dass AHV und BVG reichen fürs Alter ist schlichtweg naiv. Wenn der Büezer aber lieber gerne einen geilen BMW kauft als für seine Vorsorge zu sorgen, dann ist das seine Sache. Beklagen darf er sich später aber nicht.

Und warum ist das so? In der ZKB machen sich Deutsche breit und nisten sich oben ein. Machen mit deutschen Beratern gemeinsame Sache. Eine Kantonalbank unterscheidet sich so immer wie weniger von den Großbanken. Schade!

Und wer ist bei den KB’s am Ruder? Ex-CS’ler, Ex-UBS’ler! Sie sind vielerorts in die Geschäftsleitungen der KB’s eingezogen und wer weiss was das bringt…