In den letzten Wochen ist es ganz oben bei der erfolgsverwöhnten Zürcher Crowdhouse, die den boomenden Schweizer Immobilienmarkt aufmischt, zu mehreren zentralen Abgängen gekommen.

Chef Corporate Finance, Leiter Geschäftsentwicklung, Chef Distribution – allesamt Mitglieder der obersten operativen Führung, haben die Crowdhouse kürzlich verlassen. Sie kündigten ihre Stelle.

Hinzu kommt der Abgang eines „Teamleaders“ im Bereich der Buchhaltung. Zwei der drei bisherigen Geschäftsleitungs-Mitglieder sind auf der Homepage von Crowdhouse bereits nicht mehr zu finden.

Schon Ende 2018 hatte offenbar auch der Chief Operating Officer das Handtuch geworfen. Damit steigt die Zahl der zentralen Abgänge bei der Crowdhouse innert kurzer Zeit auf fünf.

Laut einer Quelle kam es nach dem Massenabgang ganz oben beim Jungunternehmen, das innert weniger Jahre zu einer vermeintlich revolutionären Kraft im Real Estate Multi-Milliardengeschäft geworden ist, zu einer Krisen-Anhörung.

Am letzten Freitag sei Francisco Fernandez, der Gründer der bekannten Banken-Softwaregruppe Avaloq und Grossaktionär bei der Crowdhouse, vor die Mitarbeiter des Unternehmens gestanden. Dort sind inzwischen rund 100 Leute beschäftigt.

Ziel des Anlasses sei es gewesen, dass Fernandez die Crew beruhigen würde. Doch dies sei nicht wirklich gelungen, meint die Auskunftsperson.

Es sei intern bekannt, dass weitere wichtige Mitarbeiter auf dem Absprung seien, und zwar in für die Crowdhouse „essentialen Bereichen“.

„Die Vermarktung von leer stehenden Wohnungen, der Einkauf von Liegenschaften, der Verkauf, sie alle hatten im Februar ebenfalls mit Kündigungen zu kämpfen“, führt die Quelle aus.

Ardian Gjeloshi, Gründer der Crowdhouse, der oft in Zeitungen auftritt, ging auf Fragen von gestern zum Kader-Aderlass heute kurz nach acht Uhr ein – gerade nach Erscheinen des Artikels.

„Crowdhouse ist mittlerweile zu einer Firma geworden, die sehr attraktiv ist für Menschen, die in einem anspruchsvollen Umfeld Karriere machen möchten“, sagte der starke Mann des Unternehmens.

„Wir sind auch ein Sprungbrett für Mitarbeiter geworden, um sich dann innerhalb der Branche weiter zu entwickeln, sei es in der Selbständigkeit oder in einem anderen Unternehmen.“ Er plane eine „Erweiterung des Managements“.

Gjeloshi hatte zuletzt vom Börsengang seiner Crowdhouse gesprochen. Später sagte er, dass eine internationale Expansion denkbar sei.

Crowdhouse wurde gross durch eine Art Demokratisierung von Eigentum an Rendite-Liegenschaften. Kleininvestoren erhalten via Crowdhouse einen im Grundbuch verbrieften Anteil an Mehrfamilienhäusern.

Vor ein paar Wochen meinte Gjeloshi gegenüber diesem Medium, dass er selbst überrascht sei, wie sehr Crowdhouse in der Schweiz zu reden gebe.

„Es ist schon erstaunlich: Da gibt es in der Schweiz pro Jahr Handänderungen bei Rendite-Liegenschaften im Wert von rund 35 Milliarden Franken, wovon letztes Jahr gerade mal 300 Millionen auf uns gefallen sind, aber das ganze Land redet von Crowdhouse“, meinte er.

Der Hype um seine Person und das rasant wachsende Unternehmen gingen allerdings auf sein eigenes Konto. Es war Gjeloshi, der in den Medien von grossen Plänen zu sprechen begann.

So auch im erwähnten Gespräch, das Anfang Februar stattgefunden hatte – just zur Zeit, als in seinem Spitzenkader der Unmut offenbar am Explodieren war.

„Wir stehen nun an einer wichtigen Wegscheide: Wie wollen wir weiter wachsen, mit einem Börsengang, mit einer Partnerschaft im Ausland, durch weitere Privatinvestoren?“, stellte der VR-Präsident der Crowdhouse damals in den Raum.

Und fuhr fort: „Entscheiden wird eine Handvoll Grossaktionäre der Crowdhouse, dazu zählen neben mir der CEO und auch das VR-Mitglied Francisco Fernandez.“

Nun stellt sich die Frage, ob die Reise zum Mond für Gjeloshi und seine Crowdhouse vorzeitig ins Stocken gerät. Im Markt mehren sich kritische Stimmen, die das Platzen seines Modells prophezeien.

Crowdhouse konnte bei einem Objekt im Zürcher Hinterland die eigenen Versprechen nicht halten. Zunächst erhielt das Unternehmen den Zuschlag für den Kauf des Mehrfamilienhauses in Elgg ZH – der gebotene Preis stellte alle Konkurrenzofferten in den Schatten.

Dann aber kippte das Geschäft. Am Ende ging das Objekt an einen anderen Käufer – zu einem noch höheren Preis. Erwerber: die berühmte Sika-Eigentümerfamilie Burkhard. Die Crowdhouse habe nicht genügend Investoren für den gebotenen Kaufpreis zusammengebracht, ist auf dem Immobilienmarkt zu hören.

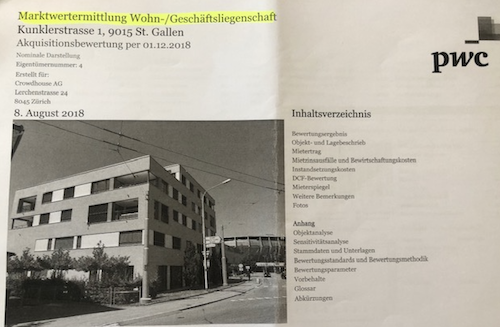

Könnte man dies noch als Einzelfall abtun, stellen sich in einem anderen Fall ernste Fragen. Es geht um eine Wohn- und Geschäftsliegenschaft in St.Gallen. Speziell daran ist, dass die Nachswuchskicker des Fussballclubs St.Gallen dort ihr Zuhause haben.

Die Crowdouse erwarb das Objekt aufgrund einer sogenannten Cash Flow Analyse, durchgeführt durch die PwC, eine bekannte Revisions- und Beratungsfirma. Es geht darum abzuschätzen, was mit dem Gebäude in Zukunft verdient werden kann und was sich daraus für einen Wert in der Gegenwart berechnen lässt.

Laut PwC profitiert die Liegenschaft von sehr vorteilhaften Langfrist-Mietverträgen mit dem FC St.Gallen. Diese laufen noch bis Mitte der 2020er Jahre.

Der Vorteil: Der Mietertrag pro Quadratmeter liegt bei deutlich über 300 Franken im Jahr – eine Grösse, die weit über dem aktuellen Marktniveau liegt, wie die PwC in ihrer „Marktwertermittlung“ festhält.

Trotzdem wollte die Crowdhouse die Liegenschaft unbedingt kaufen. Die PwC hält dazu fest:

„Szenario (Crowdhouse): Diese Bewertung geht von einem Szenario aus, in welchem das Mietverhältnis mit dem FC St.Gallen nach Ablauf der Vertragsdauer (Oktober 2025) zu gleichen Konditionen verlängert wird. Dies obwohl die aktuellen Mieten sowohl für die Gewerbe- (EG), als auch für die Wohnflächen (1.OG) deutlich über dem Marktniveau liegen.“

Darauf angesprochen, gab Crowdhouse-Präsident Gjeloshi Folgendes zu Protokoll:

„Bei jedem Objekt stellen wir uns zwei zentrale Fragen: Wie präsentiert sich das Haus heute, und wie wird es dereinst in Zukunft dastehen? Ausgehend davon berechnen wir einen Wert und machen dann eine Offerte – oder auch nicht.“

„Im Fall vom FC St.Gallen sagten wir uns, dass selbst bei einem Auszug der Nachwuchs-Fussballer das Gebäude interessant ist. Mit überschaubarem Aufwand kann man die vom Club heute benutzten Flächen in kleinere Wohnungen umbauen und dafür eine ansprechende Miete verlangen.“

„Dass wir exorbitante Preise bieten, ist schlicht falsch, sonst hätten wir in den letzten 3 Jahren, seit es uns gibt, viel mehr Objekte erworben. Es ist so, dass wir bei 100 Angeboten, die wir eingeben, bei 5 zum Handkuss kommen.“

Francisco werden seine Grenzen aufgezeigt. Zuerst braucht er einen Ami-Investor für seine alte Banken-Software. Diesen kann er mit viel Glück dank dem Raiffeisen-Deal an Bord holen, bevor das ganze Projekt platzt. Nun versagt sein Immobilien-Vehikel,…

Wer glaubt er komme langsam zur Einsicht?

Egomanen kennen den Begriff Einsicht nicht – entsprechende Beispiele kennen wir alle im Dutzend…

Das grosse Problem am Modell Crowdhouse ist der Ausstieg der Kleinanleger aus Ihrem Investment. Wer kauft denn schon einen Vereinsanteil an einer Liegenschaft, wenn er de facto dann auch noch solidarisch haftet? Genau dies ist jedoch der Fall, denn jeder Miteigentümer hat nicht nur Rechte sondern auf (Nachschuss-)pflichten und haftet nicht nur mit seinem Besitzanteil, sondern als Miteigentümer auch darüber hinaus – eine Tatsache, welcher sich die meisten STWEG gar nicht bewusst sind. Und nach kurzer Analyse der „gecrowdeten“ Liegenschaften auf der Homepage von Crowdhouse stellt der geneigte Investor fest, dass es sich durchwegs um Liegenschaften handelt, deren Renditen nicht üppig zu sein scheinen oder welche zu klein sind um rentabel zu sein. Nach Abzug aller Kosten seitens Crowdhouse bleibt da nicht mehr viel übrig von einer evt. Nettorendite. Das Modell Crowdhouse wankt nicht nur, sondern ist geradezu heikel.

Bei aller womöglich berechtigten Kritik. Wenn man Kommentare schreibt, könnte man sich vorher wenigstens mal ausgieblich informieren. Bin stutzig geworden, als ich von der Solidarhaftung gehört habe.

Darum einfach ganz objektiv für Sie erklärt: Stockwerkeigentum und Miteigentum – so wie es die Crowdhouse AG anbietet – sind zwei verschiedene Dinge. Im Modell von Crowdhouse ist die Solidarhaftung ausgeschlossen. Miteigentümer haften nicht solidarisch gegenüber der hypothekargebenden Bank. Woher ich das weiss? Ein wenig Recherche auf der Seite und Studieren von Vertragsunterlagen.

Der Fakt, dass die jeweiligen Banken die Solidarhaftung ausschliessen, spricht dann doch eher für Sicherheit – würden Sie den Immobilien nicht trauen, hätten Sie dem ansonsten wohl niemals zugestimmt.

Inwiefern die Liegenschaften von Crowdhouse wirklich abwerfen, was Sie versprechen und wie sich ein Ausstieg gestaltet steht auf einem anderen Blatt geschrieben. Aber wenn die Zinsen auf 3% ansteigen (wie von vielen hier prophezeit), dann habe ich vor diesem Modell am wenigstens Angst. Dann haben die Banken ganz andere Problemliegenschaften in Ihren Büchern.

Was machte Ardian Gjeloshi eigentlich früher? Hat eigentlich keinen Immobilienbackground. Wenn der Wind im Immobilienbereich wendet, wird diese Firma es mitbekommen.

Die Immobilienbranche hatte schon früher nicht allzu grosse Eintrittsbarrieren. Ein Tummelfeld für eitle Gockel, irgendwelchen hübschen Girlies oder anderen Versagern ohne grossen fachlichen Background.

Er und Robert Plantak waren u.a. für „G&P Real Estate Partners AG“ tätig. Entsprechende Informationen lassen sich allerdings kaum mehr finden… (gesperrt?)

Zitat K-Geld 2/2011, Autor Bernhard Bircher-Suits:

„Telefonverkäufer der G&P Real Estate Partners AG verleiten Privatanleger zum

Kauf «risikoloser» Immobilienbeteiligungen in Form von Aktien. K-Geld rät: Hände weg!“

Was ist nochmal der Mehrwert für die Kunden bei Crowdhouse?

Sie können auf dicke Hose machen und mit ihrem „Eigentum“ angeben. Für mich ist dieses Geschäftsmodell nichts anderes als ein geleaster Benz für die Unterschicht: Man vermag es hinten und vorne nicht, „muss“ es aber unbedingt haben, um den Sozialstatus erhöhen.

Eine heisse Luftblase.

Crowdhouse: Überfülltes Haus und nun Tabularasa, grosses Reinemachen? Die Bude ist womöglich tatsächlich überschätzt.

Es sind nicht die einzigen die viel versprochen haben und nicht liefern können. Von diesen Plattformen werden 90% verschwinden. Auch Hyposcout hatte mal über zehn MA’s und besteht heute noch aus 3 VR’s, einem Hypo-Spezialisten und 1 Assistentin, nachdem der CEO vor wenigen Tagen das Schiff verlassen hat.

Ja aber Crowdhouse und Moneypark belästigen wenigstens nicht Rentner und Kleinsparer so wie andere. Aufgepasst auf Telefonverkäufer!

…und die letzte News bei Hyposcout stammt vom 5.9.2018.

Für einen Fintech- oder wie immer die Highflyer-nosediver-Buden sich nennen wollen, eine etwas lange Stille…

Blasen allenthalben, Bauernfänger, Gambler … die kaum einen Deut zur gesellschaftlichen Entwicklung beizutragen, geschweige denn die existentiellen globalen Probleme lösen.

Ich wundere mich ob sich diese Leut‘ beim abendlichen Zähneputzen selber noch im Spiegel anzuschauen mögen. Ich würde mich anspucken.

Wo ist der Jesus der den Tempel reinigt?

Genau darum hat Jesus schon vor 2000 Jahren alle Geldhändler aus dem Tempel geworfen

Bleicht noch die Frage offen, welche Objekte an guter zentraler Lage, die abgehenden Personen, gestützt auf das Wissen der Firma, sie allenfalls persönlich erworben haben

Crowdhouse funktioniert gut und flüssig, solange der Markt aufwärts tendiert oder stabil ist. Geht’s runter, werden die Anteile der Hypotheken illiquid, weil die Käufer ausbleiben. Investieren kann man immer – rauskommen aber nicht.

Sobald mal die Zinsen wieder wirklich nach oben abdrehen und der Immobilienmarkt dann zwangsläufig nach unten korrigiert, wird diese sich faktisch im „nicht ausgeschiedenen Miteigentum“ befindliche Eigentümer-Gemeinschaft noch auf die Welt kommen. Dann geht die Rechnung von Crowdhouse nicht mehr auf. Dann als Investor auszusteigen wird wohl schwierig. Finde ich einen einen Investor der für mich einsteigt, übernimmt Crowdhouse meinen Anteil? Eine solche Liegenschaft worst case möglicherweise zu verwerten wird dann verdammt schwierig. Juristen freut euch das gibt Arbeit und Honorarnote. Warum wohl stieg eine Luzerner Kantonalbank kürzlich aus diesem Geschäft aus?

Heute gibt es zwei Brillen in diesem Geschäft. Die des Investors und die der Bank. Der Investor zielt auf Rendite, egal was die Liegenschaft kostet. Mit einem hohen Fremd-kapital Leverage und den aktuell tiefen Zinsen lässt sich dies erreichen.

Die seriöse Bank ist hier in der Bewertung nicht so

optimistisch und bewertet nachhaltig, d.h. der errechnete Wert der Liegenschaft sollte in den nächsten 10 Jahren bis zur Neubewertung gewissen marktbedingten Remidenzen und mögliche Zinsschwankungen standhalten. Am Peak des Marktes

zu bewerten hätte dann zur Folge, dass bei einer Korrektur

die Bank unmittelbare Nachschuss verlangen würde. Viele bewerten mit unüberlegten Mietzinserwartungen

für die Zukunft. Vielfach liessen sich diese Annahmen

mit dem Mietvertrag und den darin für Erhöhungen festgelegten Parametern nach Mietrecht gar nicht durchsetzen. Swisslife und Manor kämpfen seit Jahren

an der Bahnhofstrasse miteinander.

Papier und schöne Folien sind geduldig aber manchmal täuschend.

Crowdhouse macht einen guten Job, was diese Jungs aufgebaut haben in kürzeste Zeit, respekt !!

Propagandaheini?

Das Crowdhouse Konzept scheint nett auf den ersten Blick. Jedoch:

– dieses Geschäft skaliert nicht (oder nur fast liniear)

– die Kunden erwerben kein STGWE, sondern einen schwer zu veräussernden Anteil

– Im Niedrigzinsufeld mag das klappen. Bei 3% Hypo und weniger Beschäftigungsgrad sieht das alles sehr anders aus

– Die CxO Etage mit VRP ist eine Spezies für sich…

Good luck Crowdhouse und alle Investoren.

Ich bin froh draussen zu sein.

Wieso froh froh draussen zu sein ?

Die Super-Renditen sind für das eingesetzte Leverage ziemlich schlecht. Sehr schlecht sogar. Sie erzielen mit Immobilien-Direktivestitionen mit weniger Leverage wesentlich mehr.

Jeden Tag steht irgendwo ein Tubeli auf, welches einem anderen Geld anvertraut und es dann früher oder später abschreibt. Nichts ungewöhnliches also.

Ich bevorzuge Immobilienfonds, bei diesen muss ich nicht aufs Grundbuchamt:

„Es ist schon erstaunlich: Da gibt es in der Schweiz pro Jahr Handänderungen bei Rendite-Liegenschaften im Wert von rund 35 Milliarden Franken, wovon letztes Jahr gerade mal 300 Millionen auf uns gefallen sind, aber das ganze Land redet von Crowdhouse“, meinte er.

Wo Herr Gjeloshi recht hat, hat er recht.

Ich glaube an dieses Modell.

Egal was in den nächsten 10-15 Jahren passiert im Immo-Markt, wertlos werden die gekauften Immobilien nicht, höchstens die Renditen könnten geringer ausfallen. Damit könnte ich leben.

Crowdhouse erscheint mir gleich unnütz wie Moneypark!

Zum Ausgleich, mit Zuckerguss, wird „Helvetia“ ihre Aktien splitten. Der moneypark-Verlust geht dann auf ,neue Rechnung‘! Einfach unglaublich dumm und einfältig wie diese Firma ihre Aktionäre ins Schilf führt . Moneypark, eine leere Hülse, im verwelkenden Immo-Boom. Die Call-Center -Strategie

mit Schluck-Auf.

… oder fintech auf plattformen!

viel heisse luft, gierige investoren und dummies einer pk oder so,

die drauf reinfallen.

kein mensch will mit plattformen kommunizieren.

ps:

fintech, die ständig hochgejubelt werden von gewissen medien,

haben es offensichtlich auch nötig.

@Vreni-SG

Warum sollte Moneypark unnütz sein? Nur weil nun nicht mehr alle Hypotheken bei Raiffeisen-Vreni landen, sondern Pensionskassen und Versicherungen bessere Zinsen bieten? Schlottern dem Vreni schon die Knie vor Moneypark?

Die Startup – Pleiten nehmen seit wenigen Monaten rasch zu. Die Immo-Träumer mit kreativen Denkanstössen fallen reihum in Agonie. Der Immo-Markt für ausgebombte Ruin-Investments wird als nächstes Milliardengrab ausgehoben, Totalverluste sind garantiert.

Zuerst Vertrauen aufbauen und dann abhauen. Schlangenfängerei!

Das Idee und das Geschäftsmodell von Crowdhouse finde ich grundsätzlich gut: Renditeimmobilien werden an Sparer/Kleininvestoren vermittelt. Es ist aber abhängig von guten und preiswerten Liegenschaften. Leider ist es so, dass die Liegenschaften zu teuer und mit nicht nachhaltigen (ehrlichen?) Mietverhältnissen verkauft werden. Somit behaupte ich, dass die Investoren bereits beim Kauf 50-100% Buchverlust erleiden. Um diese Behauptung zu belegen bräuchte es lediglich ehrliche Verkehrswertschätzungen der Liegenschaften.

Wie diese Liegenschaften von den Banken finanziert werden ist mir sowieso schleierhaft. Ich habe eine mir bekannte Liegenschaft von Crowdhouse meiner Hausbank vorgelegt und angefragt, wie ich diese als Privatinvestor finanzieren könnte. Ergebnis:

Bruttorendite Crowdhouse 4.2% = Liegenschaftswert 8,0 Mio

Bruttorendite Hausbank für Finanzierung = 5.6%, Liegenschaftswert somit 6,0 Mio. Meine Bank hat mich eingehend gewarnt, eine Liegenschaft zu diesem überhöhten Preis an schlechter Lage zu kaufen. Wieso werden die Kleininvestoren und Sparer nicht auch gewarnt?

Die Geschichte mit der Sika-Eigentümerfamilie Burkhard glaub ich dem Knaben, die wissen ja nicht mehr wie dumm sie am Markt (egal in welchem) auftreten wollen! Hoffnungsloser Fall, Punkt.

Hingegen, die Behauptung Crowdhouse biete keine exorbitanten Preise stimmt überhaupt nicht. An einigen Objekten für welche Crowdhouse bieten wollte und das Geld den kleinen Fischen aus dem Sack ziehen möchte, waren diese mit Abstand die Höchstbietenden, dass muss mal ganz klar gesagt werden! Dazu kommt, alles Randregionen, welche schon einknicken wenn mal der erste Husten kommt.

Es gibt 3 Ansätze um eine „Rendite“ Liegenschaft zu bewerten und wer sich an diese Regel nicht hält, holt sich am langen Ende des Tages eine sehr blutige Nase!

Crowdhouse ist halt auch so eine OPM (other people’s money) und geben bzw. verschleudern es auch so!

Vorausgesetzt, Crowdhouse findet genügend EK-Kapitalgeber: Wenn Crowdhouse 3% Gebühr auf den Ankaufspreis erhält, sind sie dann an einem tiefen Preis interessiert? Oder gar, den Deal wegen tiefem Gebot zu verlieren?

Die Rechnung kann für die Investoren ohnehin nicht aufgehen, weil in den bisher online publizierten Renditeberechnungen von Crowdhouse wichtige (renditesenkende) Faktoren fehlten.

Deshalb hatte ich auch nach Prüfung der Unterlagen von einem Investment abgesehen.

Dieser Artikel ist teilweise mit unwahren Infos gefüttert.

Gratulationen an den Verfasser. Käsejournalismus vom Feinsten..

Komm mit klaren beweisen anstatt etwas zu behaupten

Lustig wird es, wenn sich die Liegenschaften an B-Lage nicht mehr kostendeckend vermieten lassen. Dann werden sich die grossen Utopien (Börsengang etc) der Initianten in warme Luft auflösen. Miteigentümer freut Euch.

Das Geschäftsmodell besticht prima Vista. Hat jedoch Pferdefüsse:

So gibt esgewaltige Unterschiede zu den handelbaren Immobilienfonds und Stockwerkeigentum.

Im Konzept Crowdhouse erwirbt man nur abstrakte Anteile, die zwar im Grundbuch eingetragen sind, jedoch nur einen abstrakten Anteilswert verkörpern, da sie nicht per se nutzbares Eigentum darstellen.

Zudem ist die Handelbarkeit solcher Anteile erschwert, was dann in die Hosen geht, wenn bei zunehmenden Leerständen alle raus wollen. Auch die Bewertung einzelner Anteile vor Realisierung ist abstrakt, da erst der Verkauf der GESAMTEN Immobilie den realisierten Preis ergibt.

Überteuerte Kaufpreise, keine Toplagen, seltsame Renditeberechnungen …. weiter muss man gar nicht mehr gehen. Hände weg, das Ding wird irgendwann Plätzen!!

Wenn ich ein Crowdinvestor wäre, in diesem Verein, würde ich die Allg. Unkosten- und Nebenkostenabrechnungen

der Liegenschaften auf deren Richtigkeit überprüfen lassen. Kleiner Tipp am Rande.

Wie immer: die letzten beissen did Hunde

Blockchain kann vieles nicht. Dieses Business aber bläst sie weg noch bevor die Zinsen steigen oder die Kleininvestoren realisieren, dass sie illiquid sind.

Womöglich werden Bausünden-Projekte günstig erworben. Findet das dann ein Mieter heraus und reklamiert einen Mangel, wird er vertröstet und nochmals vertröstet. Wenn er denn überhaupt mal eine Antwort bekommt. 99% der E-Mails werden nicht beantwortet. Crowdhouse scheint völlig unorganisiert und lässt die Mieter hängen. Das geht sogar bis zur Schikane.