Leonteq ist eine moderne Finanzfirma, die den Kunden als Boutique Derivate und andere strukturierte Produkte anbietet.

Sie blüht immer dann auf, wenn die Märkte sich bewegen. Schlecht ist einzig Flaute. Dann ist es für die Käufer der Leonteq-Produkte schwierig, eine stolze Rendite zu erzielen.

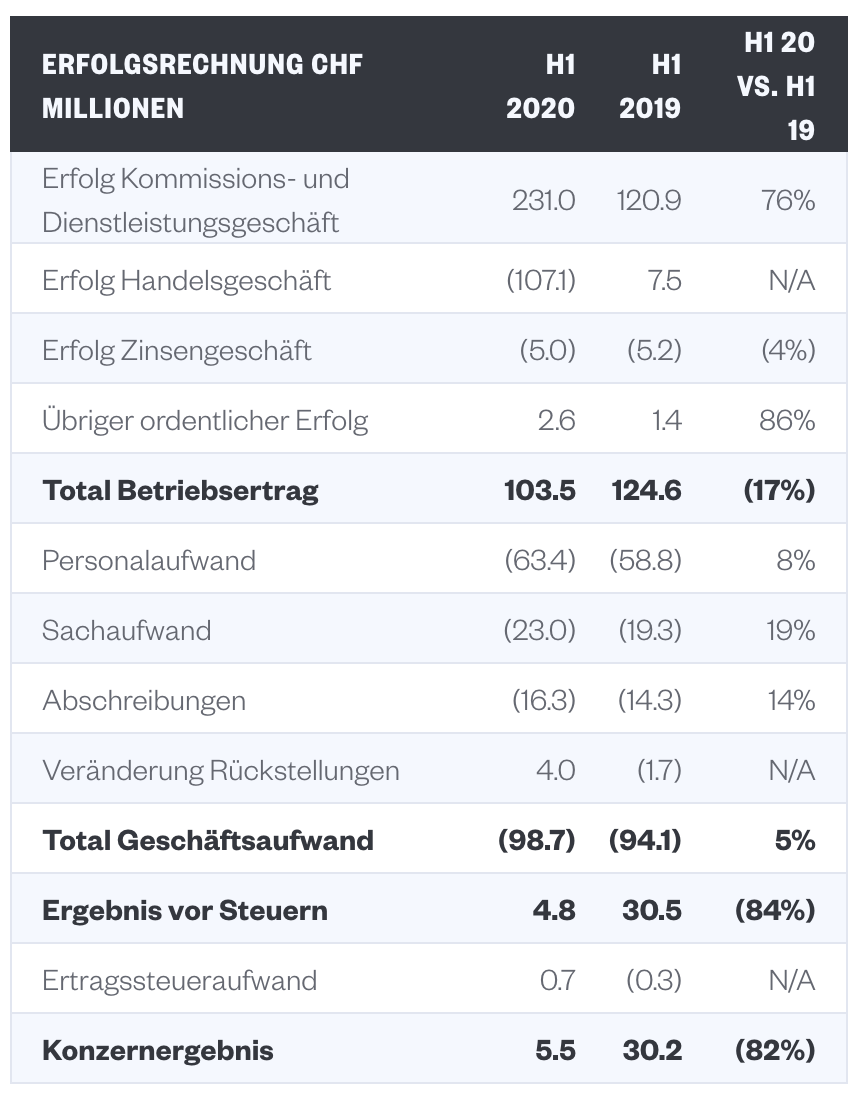

Nun war Corona, und die Börsen bewegten sich. Und wie. Im März gings steil runter, ab April steil hoch.

Für Leonteq das Eldorado. Müsste man meinen. Doch nun zeigt sich: Die Firma erlitt horrende Verluste im Handelsgeschäft.

107 Millionen Negativerfolg für die Zeit von Januar bis Ende Juni. Die hochschnellenden Kommissionen und Gebühren, die das Unternehmen einsackte, halfen da wenig.

Der Gewinn brach ein. Noch gut 5 Millionen – ein Rinnsaal. Im ersten Halbjahr 2019 waren es über 30 Millionen, minus 82 Prozent.

Ein Crash der Extraklasse. Und das just in dem Jahr, im dem die Märkte für eine Profifirma wie die Leonteq die beste aller Welten darstellen.

Was ist da los? Man kriegt das Gefühl, dass es die Leonteq-Chef selbst nicht wissen.

„Unsere Resultate im ersten Halbjahr 2020 machen deutlich, dass Leonteq aussergewöhnliche Marktturbulenzen bewältigen und gleichzeitig ihre Profitabilität sichern kann“, lässt sich der CEO, Lukas Ruflin, in der heutigen Resultat-Mitteilung zitieren.

Ruflin flüchtet sich in Schönwetterphrasen. „Das Konzernergebnis ist zwar enttäuschend, doch konnten wir das Kundengeschäft weiter stärken und die vor zwei Jahren definierten strategischen Initiativen sorgfältig weiter umsetzen, und diese Fortschritte stimmen uns sehr zuversichtlich.“

Man war schon stolz darauf, dass der Laden nicht einfach kollabierte. „In diesem Umfeld gewährleistete Leonteq jederzeit ihr volles Kundenangebot einschliesslich eines liquiden Sekundärmarkts“, schreibt das Unternehmen.

Als ob das eine Grosstat wäre. Dann beschreibt Leonteq, wie es passieren konnte, dass man derart unter die Räder geraten war.

Das Minus „war in erster Linie auf Hedgingverluste infolge des Ölpreisschocks im März (ca. CHF -20 Millionen) sowie auf die weitreichenden und unerwarteten Annullierungen bereits angekündigter Dividendenzahlungen zurückzuführen, welche die Cashflows der zu Absicherungszwecken gehaltenen Beteiligungen beeinträchtigten (ca. CHF -38 Millionen).“

„Zudem verzeichnete Leonteq aufgrund der sich rasch ändernden Marktrisikopositionen in einem zunehmend illiquiden Absicherungsmarkt einen erheblichen Anstieg der Hedgingkosten.“

Kurz: Leonteqs Geschäftsmodell ist alles andere als krisenresistent. Man liebt zwar Schwankungen, wenn’s dann aber stürmt, kippt das Boot.

Ein schlechtes Zeugnis muss man CEO Ruflin und seiner Führungscrew ausstellen, wenn man deren Krisenmanagement beleuchtet. Die Kosten gingen einfach weiter hoch, als ob nichts geschehen wäre.

Gesamthaft stiegen diese um mehrere Millionen. Selbst die Löhne und Boni, die doch bei einem historischen Einbruch der Handelserträge automatisch nach unten gehen müssten, sanken nicht. Im Gegenteil: plus 8 Prozent.

Der Aufwand für die schönen Büros an teurer Zürich-Lage, die Computer und das viele Marketing machte auch keine Anstalten, sich der bitteren Realität anzupassen. Diese schossen gar um 19 Prozent in die Höhe.

Wozu braucht es da ein teures Management, wenn dieses einfach nach Friede, Freude, Eierkuchen operiert? Die Aktionäre, die sich nach einem einzigartigen Fall ihres Investments in letzter Zeit über eine leichte Erholung gefreut hatten, schauen in die Röhre. Einmal mehr.

Autsch!

Kommt man in der einen Welt nicht auf seine Kosten,

dann eben in einer anderen.

Voltaire (1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

Quelle: Voltaire, Kandid oder die beste Welt (Candide ou l’optimisme), 1759 (unter dem Pseudonym Docteur Ralph)

Ein wahrlich faszinierender Beitrag! Hinter jeder „Wortmeldung“, Artikel kann man es wohl kaum nennen, steht gewöhnlich eine Idee oder Absicht. Erkennen kann ich das hier leider nicht, muss an mir liegen!

Close this little shop of horror.

Wie bei den Grossbanken, Gewinn minus, Boni um Millionen höher.

Den Nagel auf den Kopf getroffen. Teures Management dass nicht liefert. Schönwetterpiloten mit riesen Gagen. Typisch in der Finanzbranche. Die Grossbanken machen es vor!

UHHHHHHHHH.

COVID-19, Genau die richtige Mixtur für einen Strukki-Laden. Alles ist upside-down. jetzt erwarte ich noch dieses Jahr, dass diverse Strukkis nicht mehr erfüllt werden, d.h. die Investoren sitzen auf Schrott made by Leonteq.

vor zwei Wochen geisterte eine News durch die Medien dass Blackrock am Strukki – Laden in der Schweiz beteiligen würde oder möchte? Vermutlich blieb es bei einem Letter of Intent?

Wie lange kann das noch „schlecht“ gehen, ist die bange Frage! Die Musik spielt schon lange nicht mehr. Ich wette, da kommt bald die nächste Leiche angeschwommen.

Herr Hässig tut so, als ob Business eine Einbahnstrasse wäre. Mich verwundern die Hedgingverluste in dieser Extremphase überhaupt nicht. Das gehört zum Geschäft und wird auch eingepreist. Es ist, als würde man einer Versicherung wie SwissRe vorwerfen, die Schadensdeckungen infolge Corona seien ein Management-Versagen. Für solche Schäden nimmt man ja Prämien ein. Come on, Hässig, bringen Sie Insights und nicht billiges Herumnörgeln!

PS: Habe keine Beziehung irgendwelcher Art mit Leonteq und ehrlich gesagt, die Firma ist mir aufgrund deren Business oder der Historie auch nicht sympathisch. Aber es geht mir mehr um die Qualität des Blogs per se.

Hedging soll ja gerade vor Verlusten in einer Extremphase schützen.

Remo what kind of hedging exactly? Would you have bought an “insurance” for the covid crisis? Would you have predicted this in January? I guess not! Banks don’t and cannot hedge for all scenarios unless they expect to make zero profit

Kernbiz heisst was ?

Es gibt Dummschwätzer und Maulhelden- jedoch auch solche, die in Leonteq investieren!

Ich meine, wir sollten das, was wir besitzen, bisweilen so anzusehen uns bemühen, wie es uns vorschweben würde, nachdem wir es verloren hätten; und zwar jedes, was es auch sei:

Eigentum, Gesundheit, Freude, Geliebte, Weib, Kind, Pferd und Hund: denn meistens belehrt erst der Verlust uns über den Wert der Dinge.

Arthur Schopenhauer

* 22. Februar 1788 † 21. September 1860

Dort wo der Handlanger Vincenz von der “Rosteisen“ seine Hände im Spiel hatte muss man immer aufpassen.

Sorry, das war ja grösstenteils angekündigt. Und dass es in solchen Extremsituationen zu Hedging-Verlusten kommt, ist „part of the game“. In Schönwetter-Seitwärtsphasen wird ja vom Geld ziemlich viel Gebühren eingenommen. Manchmal läuft’s rund, manchmal nicht…

Die Leonteq-Bubis haben schlichtweg keine Ahnung, wie Märkte in Extremsituationen funktionieren, dabei müsste man nur in die Vergangenheit gucken und die letzten 10 Crashes analysieren. Zudem fehlt den Leonteq-Quacksalbern jedwelche emotionale Intelligenz, da sie ansonsten ihre Positionen noch rechtzeitig mit einem beherzten Sell-Out glattgestellt hätten. Aber eben – Hauptsache man kann ein Papierli der HilfsSchuleGerau vorweisen, was für ein armseliger und überbewerteter Laden.

how would you know when to sell? smarty! we would all be rich if we knew

Jeder Investor sollte wissen, dass man nur das kauft was man auch versteht. Sollte eigentlich auch für jeden Verkäufer gelten. Bei Leonteq sind nur die Gehälter wie bei Profis!

Doppelhoch-Formation im Chart.

Ihren Kunden müßte die Leonteq einen Put auf ihre eigene Aktie empfehlen.

Sowohl charttechnisch gesehen als auch fundamental betrachtet.

Er hier von ist seit Jahren in meiner Hitliste der vertrauens-erweckenden Personen bei Leonteq ganz oben.

Dieses scharmante Lächeln, dieser ehrliche Blick…

https://ch.leonteq.com/board-of-directors

Man schaue auch in die Anfangszeiten von EFG zurück.

you obviously dont understand the exotic derivatives business. They dont have vanillas like all other banks in Switzerland!

And „turbulent times“ is a complete understatement.