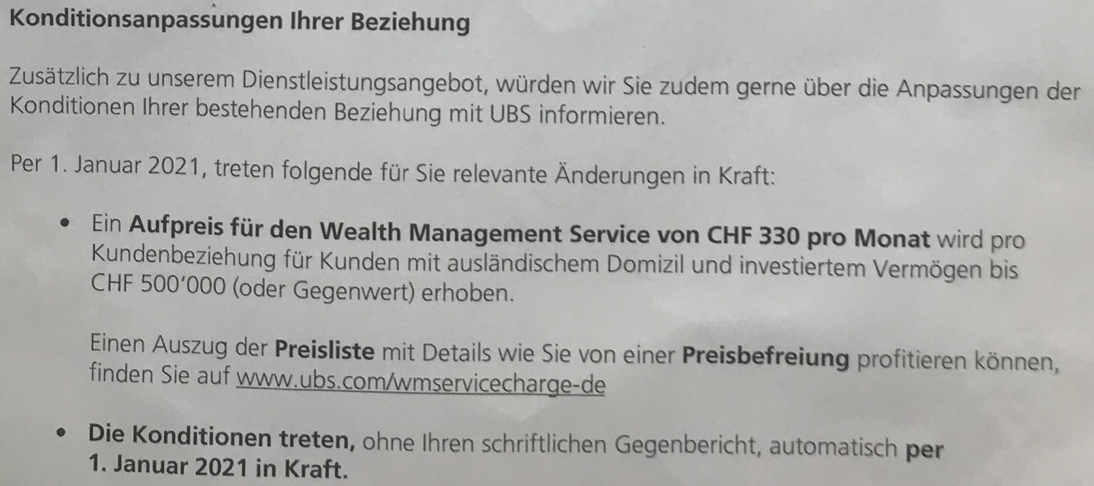

Die UBS geht den mittelgrossen Kunden ans Portemonnaie. Per 1. Januar des kommenden Jahres müssen diese ein Vielfaches ihrer bisherigen Gebühren und Spesen für die Bank-Services leisten.

Das geht aus einem Schreiben der UBS hervor. Als Erste trifft es Kunden mit Domizil im Ausland. Diese bezahlten bisher für die Dienstleistungen der Nummer 1 ein paar Hundert Franken im Jahr.

Neu sind es 330 Franken – im Monat. Aufs Jahr hochgerechnet ergibt das fast 4’000 Franken, dies bei einem Vermögen bis 500’000 Franken.

Die neuen Gebühren gelten unabhängig davon, ob die Gelder investiert sind oder auf einem Cash-Konto liegen.

Die Bank wollte die Preiserhöhungen auf Anfrage nicht kommentieren.

Ein Schweizer mit Wohnsitz in Fernost sagt, die neuen Fees würden bei ihm zu einer Verzehnfachung der bisherigen UBS-Gebühren führen.

Er stört sich daran, dass die UBS ihm als Ausweg ein Grossinvestments in hauseigene Produkte offeriert.

„Beim Kauf eines UBS-Portfolios in der Höhe von 80 Prozent meines Vermögens würden die neuen Gebühren entfallen“, schreibt er.

„Ich erachte dies als Nötigung, um nicht zu sagen Erpressung. Eine Unverschämtheit.“

Die Bank nennt den Service „UBS Manage Advanced“. Wer sein Geld mit diesem Angebot verwalten lässt, bei dem verzichtet die Bank auf die neue „WM Service Fee“; eine Verharmlosung des hässlichen Minuszinses.

In Gesprächen zeigt sich die UBS flexibel. Wer einen Teil seines Vermögens bei der Bank in Wertpapieren angelegt hat, der muss nicht mehr den Grossteil seines Geldes ins „UBS Manage Advanced“ legen.

Zudem würde der verbleibende Cash auf dem Konto nicht mit der „WM Service Fee“ und auch nicht mit Negativzinsen belastet.

Die Ausführungen der Berater sowie die Preisoffensive des Marktleaders in der globalen Vermögensverwaltung zeigen, worum es wirklich geht. Die UBS weitet ihr Minuszins-Regime aus.

Sie tut dies über den Begriff „WM Service Fee“. Deren Höhe ist exorbitant, zumindest für die Gruppe der Auslandschweizer.

Wer den Negativzins umgehen will, muss einen grossen Teil seines Vermögens bei der Bank in UBS-Produkten anlegen. Dies erfolgt in Form des Angebots „Manage Advanced“.

Die UBS hat in den letzten Jahren für ihre Kunden keine beeindruckenden Renditen erzielt. Wer sein Geld selbst in soliden Schweizer Aktien angelegt hatte, machte weit mehr aus seinem Ersparten.

Das Drehen an der Gebührenschraube geschieht just zum CEO-Wechsel. Per 1. November übernimmt der Holländer Ralph Hamers vom Tessiner Sergio Ermotti.

Die beiden Co-Leiter des globalen Vermögensverwaltungs-Geschäfts, Iqbal Khan und Tom Naratil, können sich mit dem Preis-Schub nach oben bessere Zahlen für 2021 erhoffen.

Das würde ihre eigene Position stärken. Was der Kunde im Gegenzug erhält, ist weniger klar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

4 x mehr fees bedeutet 40 x mehr kundensngänge.

4 x mehr einnahmen. Auf dem Papier.

die UBS ist sowieso schon jetzt zu teuer. es gibt genügend günstige alternativen.

welches UBS Mänätscherli hat sich dieses Husarenstück ausgedacht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anstatt die oberste Geschäftsleitung für die horrenden Kosten der Bussen und Anwaltskosten zu belangen wird sie noch fürstlich belohnt und alles müssen die Kunden bezahlen! Pfui!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwann ist jeder reif für die Migros Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bank wechseln. Subito!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Key Skills of I. Khan:

– Push rich UHNWI clients massively into debt financed investments

– increase fees massively

As these are unique skills, he deserves multimillion salary and bonus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein idiotischer Entscheid aus dem Laden Khan. Dieser Mann zerstört alles, was über Jahrzehnte aufgebaut wurde. Ich hoffe, dass ihn Hammers bald in die Wüste 🐫 schickt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„ Wer sie umgehen will, muss einen grossen Teil seines Vermögens bei der Bank in UBS-Produkten anlegen.“

so dumm sind nicht mal die UBS Kunden🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird immer unappetittlicher jetzt will die UBS die CS negativ überholen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sollen Sie mal die Saläre am Anfang des Monats bezahlen, statt am Ende… spart auch sicher so einiges an Minuszinsen bei der Gesamtsumme!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwie hat die UBS den neuen Wind der durch die Finanzwelt fegt noch nicht erkannt. Billigbroker wie DeGiro (in der Schweiz aktiv) bzw Gratisbroker wie Robinhood ( _noch_ nicht in CH ) bedrängen jetzt schon die günstigen schweizer Anbieter wie Swissquote oder Postfinance.

Da steht eine GebührenERHÖHUNG der UBS völlig quer im Raum.

Oder glauben die Marketingleute und Manager im Ernst dass die „Kleinkunden“ die sie jetzt rausekeln zurückkommen wenn sie einmal nicht mehr sooo kleine Kunde wären…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt genügend preiwertere Banken am Markt und jeder kann mit Hilfe einer Trendfolgestrategie in ETF investieren, wenn diese bzw. der abgebildete Index steigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

the intelligent investor: Bravo!!!

das mache ich schon längst

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das spricht für Swissquote, die bereits jetzt schon viel günstigere Konditionen anbietet bei top solider Bilanz. Dies ist möglich, weil die Vergütungen im Verhältnis zu den erwirtschaften Erträgen im Gleichgewicht sind, was bei der UBS seit Jahren nicht der Fall ist!

Die Performance der Aktie der letzten Jahre zeigt dies deutlich auf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tolle Strategie von Iqbal Kahn. Auf die Idee, die Preise zu erhöhen wäre ich auch gekommen – allerdings auf einer deutlich tieferen Entschädigungsbasis. Wenn das alles ist, was vom vermeintlichen Superstar kommt, gute Nacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

#Tendenziös #Fidleg #Retrofrei

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liest sich aber so, als sei die SNB „erfolgreich“ mit ihrem Negativzins-Wahnsinn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha.. Dann kann man ja genau so gut zu ner krummen Privatbank gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich hat die UBS vor einigen Jahren als Anlagekunde verloren, als sie Mitte Juli mitteilte, die Gebühren wären per Ende Juni erhöht worden.

Insofern ist die nächste Runde ein Fortschritt: Abriss hoch zwei – aber wenigstens transparent. So bleibt genug Zeit für den Wechsel des Anbieters.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit 2000 musste UBS in den USA 16,8 Milliarden Bussen zahlen, weil sie Kunden +

andere Marktteilnehmer betrogen hat. Jetzt müssen Kunden die Bussen auch noch selber finanzieren.

Siehe Google: „UBS violation tracker“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nichts ist so flüssig wie Geld.

Wenn die Bankkunden mit den Kosten/Leistungen nicht zufrieden sind wird das Geld von der UBS abfliessen, ansonsten wird es bleiben.

Ich finde es übertrieben darüber überhaupt zu schreiben. Oder wird in Zukunft über jede Preisanpassung geschrieben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erwartet wirklich jemand Mitleid? Echt jetzt, das Saldierungsschreiben an die UBS ist in 3 Minuten geschrieben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sieht so aus, dass Vontobel Firmentreue bestraft. Legal ist dieses Vorgehen wahrscheinlich in Ordnung, die Message an zukünftige Mitarbeiter von Vontobel ist auch klar: Falls Du dort hin gehst, musst Du in den ersten beiden Jahren finanziell das Beste für Dich machen und danach Dein Wissen bei der Konkurrenz verkaufen (wechsle den Arbeitgeber).

Ein weiteres Beispiel, für meine Kinder um ihnen zu zeigen, dass sie in Zukunft zuerst für sich und dann für ihren Arbeitgeber schauen sollen. Es muss alles bezahlt werden, auch die Überstunden, Treue wird nie belohnt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der F1-Weltmeister Lewis HAM trägt das UBS Logo auf dem Overall – wie das ganze F1 Team auch. Ist da überhaupt jemand von M-B AMG als Wealth Client gebucht? Oder kostet dieses austauschbare Sponsoring einfach nur Geld für ein paar VIP-Picnics?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gebühren – Erhöhungen à discrétion.

Dabei rechnet die NZZ heute vor, dass CH-Banken ihren Kunden noch Milliarden schulden aus nicht rückvergüteten Fond-Provisionen der letzten 10 Jahre. Siehe Bundesgericht-Entscheid von 2007.

Einmal mehr Swiss Banking pur. Anstelle von gesetzlich geschuldeten Retros zahlbar an die Kundschaft, wird diese ab sofort, spätestens 1.1. 2021, mit massiven Gebühren-Erhöhungen gerupft und verfolgt.

Soll mir noch jemand kommen und über Verluste von Arbeitsplätzen bei Schweizer Banken jammern. Die verblendeten Boni-Kratzer gehören vor den Kadi: Seit über 10 Jahren wissentliches Unterlassen von gesetzlichen Rückerstattungen!

Warum nicht Protest-Märsche und Sitz-Blockaden auf den Paradeplatz organisieren. Ab 1.1.2021 steht genügend Fussvolk zur Verfügung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Kunden eine Vermögensverwaltungsdienstleistung für lächerliche Beträge unter 2 Mio. in Anspruch nehmen wollen, dann sollen sie auch dafür bezahlen.

Wer solche Kleinstbeträge anlegen will, soll zwei bis drei Index-ETF kaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…lächerliche Beträge unter 2 Mio…. Bist Du im Sexbusiness tätig? Oder ein „Risk-Taker“ ohne Risk zu taken?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bank will ihre Cost-Income-Ratio verbessern und das ist dringend notwendig. Nur: Muss der Kunde für die momentan grottenschlechte Ratio zahlen? Es gäbe den anderen Weg – leider müssten sich dann viele Mänätscherli von ihren (immer noch viel zu) hohen Löhnen verabschieden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo! Heute ist es die Kunden zu verarschen als Geschäftsmodel entstanden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Teufel sagt: „FEE, n. A tiny word with a teeny sound, which nevertheless is the single biggest determinant of success or failure for most investors. Investors who keep fees as low as possible will, on average, earn the highest possible returns. The opposite may be true for their financial advisors, although that is still not widely understood.“

https://www.partisan.swiss/vermoegensverwaltungsgebuehr-fee/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selber schuld,

wer bei der UBS bleibt mit diesem Vermögen.

==> Heute sind alle Banker überflüssig, in Zeiten von ETF und Onlinetrading (welches selbst die Superreichen nun aus Kostengründen betreiben).

Wädi Bächtolds neue Zocker – Bude in Zug wird daher genauso eingehen wie die Falcon Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber die Kunden sind zu faul um die Beziehung zu der Bank zu beenden. Das ist genau das Kalkül der Grossbanken…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwoher muss das Geld für die Abzockergilde wohl kommen. Vergleicht man die Börsenkapitalisierung und der Aktienkurse der UBS/CS mit anderen gut geführten Firmen wie Novartis, Roche etc. so fällt auf, dass die Grossbanken nur noch die hohen Boni, Saläre und sonstigen Personalvergütungen beibehalten haben, Aktienkurs und Dividenden haben sich „unter aller Sau“ entwickelt. Für den Aktionär und den Kunden dagegen ist „Schmalhans“ angesagt. Wer braucht dann diese Banken noch ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kunden bis 500.000 werden nicht geschröpft, sondern sind per Definition keine WealthManagement Kunden und somit dort nicht erwünscht – über die Gebühren regelt man dies.

Das ist seit Jahren Praxis und somit nix neues.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wunderbar…….(!) dann kann ja das einfältige Management endlich die ordentliche Dividende 2019 an die Aktionäre auszahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

na ja kunden bis 500k sind ja nicht „wealth“ und somit klar die werden ganz schnell ihre gelder abziehen > ziel erreicht würd ich sagen. und ganz ehrlich, dass ist der ubs so was von egal…. meldet euch wieder wenn ihr 5millionen zum spielen habt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Anpassung der Fees folgt der Logik des Minuszins-Umfeldes. Eine selbstbewusste Bank würde Ihren Kunden als Alternative Performance-Fees auf ihre Anlageprodukte anbieten, aber nicht bei Vermögen unter einer halben Million.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das haut dem Fass den Boden raus – eine Unverschämtheit, was sich da UBS leistet.

Da gibt’s nur eins: Bank verlassen und zu einer „normalen“ wechseln, wo nicht so hohe Saläre und Boni bezahlt werden.

Union Bandits of Switzerland (UBS)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Minuszinsen zu bezahlen ist bei exorbitanten Preisen von Anlagen das kleinere Übel, wäre da nicht das Risiko der Bank als Unternehmung. Unterm Schlafkissen ist dann nur noch der Ehepartner das Problem. (:

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Cash-Konto unter der Matratze resp. im Tresor wird an Beliebtheit nochmals hinzugewinnen.

Mit den Gebühren ist es wie mit den Steuern – einmal eingeführt, bleiben sie. Sollten die Negativzinsen in weiter Ferne doch einmal verschwinden, wird die Gebührenschraube mit Sicherheit nicht gelockert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

online-News vom 2. Februar 2022:

Mit der Einführung des staatlich kontrollierten e-Frankens wurden übliche Banken-Dienstleistungen obsolet.

Als eine der ersten Grossbanken ging die UBS in Konkurs.

Aufgrund ihrer Gebührenpolitik hatte sich die Bank in den letzten Jahren bereits ins Abseits gesetzt.

Ende der Meldung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist für Leute, die bisher ohne effektiv dafür zu bezahlen einen persönlichen WM Kundenberater hatten. Link im Screenshot mal eingeben und es lesen. Im Retail bleibt es vermutlich 30 Fr pro Monat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gute Nachricht für Hersteller von Tresoren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tofa Tula, mir wurde von der UBS gesagt, dass das leider auch nicht geht, da dann das Geldwäschereigesetz in Kraft tritt und dieses Geld eventuell von den Banken nicht mehr angenommen werden kann. Wer zu diesem Problem eine Lösung hat, ich kann sehr gut zuhören (an der Börse spekulieren ausgeschlossen, nicht jede(r) ist ein Zocker).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Muss man Erbarmen haben mit Leuten, die bei der UBS (= Unheimlich Böse Saubande) noch ein Guthaben von weniger als 1 Million haben? Dieser Ham(m)ers wird ja wohl kaum besser sein als Gelmotti und auch die anderen Abzocker zuoberst wie Weber, Khan usw. sind keinen Deut besser!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kunde erhält im Gegenzug NICHTS – soviel zu Ihrer rhetorisch gestellten Frage am Schluss Ihres guten Artikels. Auch ich gehöre zu den Betroffenen. Es ist schlichtweg eine Zumutung, wie UBS die Gebührenerhöhung einführt. Ich wurde z.B. regelrecht gezwungen, 100,000 CHF in einen Fonds zu investieren, damit ich die Gebühren halbieren kann. Dazu noch der Verweis, dass über 600 Analysten für das Kundenwohl arbeiten! So ein bluff. Wenn es geht, schreiben Sie weitere Artikel zum Thema. Ändern wird sich leider nicht viel, aber der Kundenunmut fände besseres Gehör als bei einem UBS Sachbearbeiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

gezwungen? Erpressung? Nötigung?

Was ist nur mit euch los? Geht es euch Allen einfach viel zu gut oder viel zu schlecht, dass ihr solch einen Müll raus lassen müsst? Ich hoffe, ihr erfahrt eines Tages, was Zwang, Nötigung und Eroressung wirklich bedeuten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS kann machen, was sie will, solange es legal ist. Sie ist nicht verpflichtet, alles anzubieten, was nachgefragt wird. Es gibt tatsächlich eine grosse Nachfrage, Geld zu 0% deponieren zu können. Bei Negativzinsen von 0.75% bei der SNB ist das aber ein eher schlechtes Geschäft für die Banken. Nun, es halt so: Negativzinsen sind die Nebenwirkungen des SNB-Exportindustrie-Sonderschutzes.

Die Kunden sollen entscheiden: Kröte schlucken oder Bank wechseln. Weil die allermeisten Kunden wechselfaul sind, können es die Banken eben relativ bunt treiben, allen voran CS und UBS. Ich sag nur: jedem die Bank, die er verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sofern der Bund bzw. der Steuerzahler die UBS nie mehr retten wird, ist das i.O., auch wenn es unternehmerisch nicht schlau ist und die Bank noch mehr schwächen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vereinfacht ausgedrückt: Abzocken damit die Boni noch schneller in die Höhe gehen, um die grenzenlose Fresssucht von Grossmanagern stillen zu können -bis zum grossen Knall.

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da gibt es nur eins, Tschüss UBS.

Hab dies bereits vor 10 Jahren gemacht und noch nie bereut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gebühren-Abzocke! Mit so überrissenen Gebühren schiesst sich die UBS selber ins Knie, gerade in diesen schlimmen Corona Zeiten muss jeder! sparen und fürs Alter vorsorgen, da erwartet man von der Bank Gebühren-Reduktion aufs Minumum und nicht Erhöhung! Unfassbar, die UBS hätte damals nicht vom Staat gerettet werden dürfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry aber der aufwand welcher Regulatorisch für Kunden mit Domizil aussehalb der Schweiz betrieben werden muss lohnt sich nur noch für Kunden mit gewissem Einkommen für die Bank. Steuerausweise, IT Tools Legal mit Knowhow für alle Länder etc. Risiko, Aufwand und Ertrag müssen stimmen… Dankt den Bürokraten welche Mifid und Co erfunden haben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Only a strong company can afford to raise prices these days. It is to be praised that UBS is in such a good financial situation. Competitors will quickly follow.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, ist es denn die Möglichkeit?? Die UBS hat tatsächlich Kosten und erbringt damit Leistungen die am Ende auch bezahlt werden müssen – „Was erlaube Ermotti?!“… Jetzt aber mal im Ernst: Solange der Negativzins nicht endlich bei den Leuten ankommt wird sich politisch nichts ändern. Deswegen ist das gut so und kommt eigentlich viel zu spät.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die UBS, die vom Schweizer Volk gerettet wurde, kocht halt auch nur mit Wasser!

Diese Bank- und das halten immer mehr Zeitgenossen für zutreffend, hätte man im Nachhinein Konkurs gehen lassen sollen!

Was die Lausbuben hinlegen, ist ein Taschenspieler Trick mehr, um die Kundschaft noch mehr abzuschröpfen…..

Mehrleistungen dafür?- steckt euch das sonst wo hin!

Abzocker Ermotti, Narzist Khan und Konsorten können ja nichts, was die Massen an Konkurrenz nicht auch kann….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So what? Kunden im Ausland die ein WM Service einer Schweizer Bank haben, sind aus einem guten Grund in der Schweiz. Die lachen sich sonst schon ins Fäustchen wenn sie die Entwicklung ihrer Währung mit dem Schweizer Pendant vergleichen (CHF deutlich besser). Finde diese Herangehensweise gut, um Kunden zu Wertpapieren zu drängen (Stichwort nudging). Ausserdem werden die Gebühren schon nach einer kleinen Umschichtung aussgesetzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wird nach hinten losgehen. Der Mittelstand von heute sind die Reichen von morgen. Jeder der jetzt geht ist einer der fehlt wenn er Erfolg hatte und richtig Geld hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, Bankgeheimnis weg und nun wird mit dem selben schalen Wasser in einem Negativzinsumfeld gekocht. Kommt dazu, dass die UBS bei Ihrem Kundenverrat ein

noch grösseres Sakrileg als der Wachmann Meili begangen hat, die Kundschaft wird das der UBS NIE verzeihen. Die Folge dieser Erhöhung werden nicht auf sich warten lassen: Tschüss UBS und in ein paar Jahren hat diese Bank noch soviel Wert wie eine normale Regio Bank in der Agglo. RIP und schade um dieses einstmal gute Vorzeigeschiff des Swiss Banking.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe vor 1 Woche schon empfohlen:

Bargeld in Banksafe – einfach und günstig – Zahlungen,wie in alten Zeiten am Postschalter

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…. wie lange noch „einfach und günstig“. Wir alle hätten mehr auf Jean Ziegler hören sollen. „Die Halunken von der Bahnhofstrasse“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Funktioniert nicht überall, Habs auch probiert. Die durchleuchten auch die Safes und Bei Ausländern mit Safe auch Gebührenerhöhung auch wenn ich nur einen Safe habe aber im Ausland wohne… Sie sind clever..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja dann viel Spass beim Anstehen. Bei der Bank fur den Zugang zum Schliessfach und noch viel länger bei der Post.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Déjà vu bei demselben Anbieter, anderem Kundensegment und vor gut zwei Jahren: Kosten wurden um das 2.5fache (sic!) erhöht, ohne entsprechende Leistungssteigerung. Etwas Wischiwaschi mit „zusätzliche Flexibilität, weniger Mindestanlagebetrag, etc.“ als vorgeschobene Argumente.

Meine Antwort war: danke, nein – Anbieterwechsel umgehend eingeleitet. Bereute den Schritt bis dato noch nie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Bank hat Deinen Entscheid bis heute ebenfall noch keine Sekunde bereut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Ideenlosigkeit die Überhand nehmen macht man es halt wie beim Staat. Der erhöht die Steuern anstatt zu sparen, die UBS erhöht die Gebühren weil sie seit der Finanzkrise nur noch spart und ihre besten Köpfe weggespart hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Über Steuererhöhungen können wir als Betroffene aber wenigstens mit- und abstimmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die meisten Kunden sind zu träge und werden die Gebühren murrend bezahlen – den Mut zu gehen hat kaum einer – wie immer.

Daher wird sich nichts ändern und UBS plant schon die nächste Erhöhung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Ali, ich habe mich 2016 gegen die exorbitanten Gebühren der Grossbanken für ihr Nichtstun entschieden. Der Schritt, die Bank oder die Banken zu wechseln, ist zwar etwas mühsam, aber er zahlt sich aus. Zudem muss ich mir nicht mehr das hohle Geschwätz von Beratern anhören, die nur ihrem eigenen Bonus hinterher hecheln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ok ich gehe jetzt zur helvetischen bank. Sind super aufgestellt und die trading gebühren sind ein bruchteil der ubs. Negativ Zinsen gibts auch nicht. Grosse chance für diese bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, mit den Auslandschweizern kann man es machen. Für sie gibt es genau zwei Alternativen: Den ganzen Plausch bezahlen oder die Bankbeziehung auflösen und auf ein Konto in der Schweiz verzichten. Eine neue Bank in der Schweiz wird sie nicht nehmen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine rechtswidrige Diskriminierung nach Herkunft. Aber genau so ist es.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt andere Banken in der Schweiz, auch echte Inlandbanken, die Auslandschweizer offiziell als Kunde akzeptieren und rund CHF 30 bis 40 monatliche Gebühren verlangen.

Ausnahme man wohnt in einem Terrorstaat wie Kuba, Sudan, Jemen, Iran oder Nordkorea.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gesetzgeber und die Aufsicht (FINMA) wollen es so, dass Auslandschweizer in der Schweiz kein Konto mehr erhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vontobel nimmt alle mit Handkuss.

Tin-Tax Nummer muss nur ein paar Zahlen enthalten, schaut weder Tax- noch Compliance-Officer an denn Verantwortung fällt dort nur den tiefsten Rängen zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe eine sehr gute Alternative gefunden. BCGE absoltu unschlagbar in den Gebühren und zudem haben die eine spezielle Auslandsabteilung. Kann dir gerne einen Kontakt herstellen. Habe heute meine Konten umgewechselt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das liegt aber auch daran, das UBS die Verträge nach lust und laune ändern darf. Wie z.b. eine Krankenkasse… Die Verträge sind nur einseitig verpflichtend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es stellt sich schon die Frage, ob ein Kommentar überhaupt noch sinnvoll ist ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sowas muss in der Praxis vom Super-Kahn abgesegnet worden sein.

Wie einfallsreich, die neue Führung aber auch ist, um ihre golden handshakes zu generieren / rechtfertigen.

Es werden 30% saldieren, denn >1% für Depotgebühr zahlt niemand, der Kosten sensitiv ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entschuldigung: der Teilauszug des Briefes an den Kunden ist definitiv nicht UBS-like. Ich habe den Eindruck, es handelt sich dabei um eine Übungsaufgabe für Banklehrlinge, die vor ein paar Wochen mit ihrer Ausbildung begonnen haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nenne ich: „UBS pisses in its own bed“….Die Kunden werden diese Abzockerei nicht einfach so hinnehmen auf längere Frist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Take it or leave it!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin als Ausland-Schweizer ebenfalls betroffen. Das Problem ist, dass gewisse Banken in der CH uns Im Ausland lebenden schon seit vielen Jahren überhaupt nicht mehr wollen. Ein schneller Wechsel ist deshalb unmöglich. Wir müssen froh sein, überhaupt noch eine Bank im Heidiland zu haben. Mein Zorn richtet sich nun also auch gegen die UBS, gleichzeitig aber auch gegen die SNB mit den Minuszinsen. Es gibt auch im Ausland ehrbare Schweizer. Man wird nur noch geschröpft und enteignet!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo sind auf einmal die Aufsichtbehörden, die bei jedem anderen kleinen Bürger schnell mal nach Wucher schreien und diese anzeigen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso schreitet da unser eidgenössischer PREISÜBERWACHER nicht ein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typisch, die UBS war auch die erste Bank welche Bezugsgebühren bei Bancomaten einführte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stärkt nicht die Positionen von Khan und Naratil, es schwächt sie.

Alle hiesigen Banken verlangen heute noch gleich hohe, wenn nicht höhere, Gebühren als vor 15 Jahren. Das ist argumentativ unhaltbar und hat zur Abwanderung zahlreicher Kunden und dem Abfluss von mehreren 100 Milliarden geführt, weil die Kunden zu Recht vergleichen:

Vor 15 Jahren, Gebühren 100 %

–

Vertraulichkeit

Sicherheit

Bankundengeheimnis

Wealth Management

Heute, Gebühren 100 % – 7’000 %

–

Spionage

Überwachung

Denunziation

Kein Bankkundengeheimnis

Analyse des Kunden und dessen Lebensumständen

Analyse jeder Finanztransaktion

Banken arbeiten für den Staat, gegen ihre Kunden

Negativzinsen

Wealth Management bringt nicht ansatzweise, was es vor 15 Jahren gebracht hat, kostet aber oft das zehnfache und mehr.

Khan und Naratil provozieren den Abgang weiterer Kunden, was langfristig nicht zu einem Zuwachs, sondern zu einem Abfluss vo Kundengeldern führt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lob an die Bank, denn sie zieht ihre Strategie gezielt durch. Eine Strategie ist besser als Keine. Wo andere sich nicht trauen und keine Strategie haben und alles und nichts machen.

Aber ich verstehe beide Seiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo ist unser ständigen EWS Kritiker? Die Banken schaffen sich selber ab….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was glaubt Ihr, wie können die Banken die exorbitanten Boni bezahlen? Wohl kaum durch die Erträge im Zinsdifferenzgeschäft alleine…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jede Bank muss wieder mit Zinsen Geld verdienen – keine Produkte wo der Buerger nicht im Griff hat. Hypotheken müssen wieder Geld bringen so 3-5% Wenn die Banken keinen Zins mehr bekommen können Sie die Kosten nicht mehr Zahlen Punkt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau seit diesem Moment ist diese Bank nicht mehr systemrelevant und teil der Schweiz. Deshalb soll auch niemals mehr der Steuerzahler auch nur einen Rappen für diese Parasiten aufwenden müssen.

Das Einzige was sie noch für uns übrig lassen werden, ist die Flut von Entlassenen, für die wir dann wiederum aufkommen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann nur sagen es sind alles Lausbuben bei Weber fängt es an und bei Kahn hört es auf. Streicht 80 Prozent vom Bord und entlässt die vielen Direktoren und ED dann braucht ihr nicht die Kunden zu schröpfen. Kahn und Co. sind eine Zumutung für die ganze Gesellschaft und alle Kunden.

Die Herren sind zu entsorgen.

Weber ist auch nur ein Kostenfaktor und hat bis heute keinen Leistungsausweis gebracht. Gosse Worte und sonst nur Spesen.

Einfach bei der UBS zu viele Wasserträger in der Führung.

Wechsel der Bank ist angesagt und für viele nötig.

Es ist eine Zumutung für das Banking in der Schweiz was da geboten wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ein überaltertes Geschäftsmodell seinem Ende entgegengeht, wären neue Ideen gefragt. Statt dessen werden die Gebühren erhöht. Die Banken scheinen nicht gerade mit gutem, visionärem Personal gesegnet zu sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

eine echte frechheit chf 800’000 vermögen bei der ubs kunde seit 40 jahren negative zinsen ab ein chf und ein eur rm ruft nicht zurück (basel) antwort bei der assistentin ich soll das konto transferieren wir kein interesse mehr

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Finanzindustrie mit ihrem Vorwärts-Schneeballkreditbetrugssystem wird immer dreister. Und der Neofeudalismus will finanziert sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS sowie die CS sind ein Auslaufmodell unserer Nation. Sie werden in Zukunft hoffentlich ganz verschwinden. Es gibt bessere Banken oder Investitionsmodelle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@meier was für ein nicht ganz gescheiter Kommentar von ihnen. bashen ist das einfachste… wers sind sie? was machen sie für die Gesellschaft?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Gebührenerhöhung ab 1.1.2021 ist eine Frechheit sondergleichen und trifft wieder einmal mehr den kleinen Man. Genügen der UBS die Hunderten von Millionen Diktatoren Gelder woher sie auch immer stammen nicht mehr ??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Sicht der Dinge „Finanzbranche“! Das Thema bedarf zwingend einer Gesamtgesellschaflichen Betrachtung und folgend Lösung die für alle Beteiligten, Kleinsparer, Junge, Alte, Rentner, Sparer, Arbeiter, Gewerbe, Einzelunternehmen, KMU klein und grösser Verbindlichkeit im Umgang mit Geld beinhaltet. Ein weiter Wurf das ist schon klar und bei den neoliberal bürberlichen Mehrheiten schwer aber trotzdem. Der aktuellen Erpressung, Wegelagerei und Willkür der Branche gehört ein Regularium übergestülpt das alle Stakeholder gleichermassen wohlwollend betrachtet. Da müssen wir alte Zöpfe abschneiden um zu neuen Wegen kommen zu können. Private liberalsierte Willkür fantasiereicher AGB’s muss ein Ende bereitet werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sollen denn die UBS und die CS ihre unanständigen Gehälter und Boni für das abgehobene Kader sonst finanzieren? Das ist nur der Anfang, weitere Sonderaktionen werden wohl oder übel anstehen. Irgendwann dürfte es allerdings zu einem gewaltigen Knall kommen aber solange man nicht bei den Salären rigorose Massnahmen ergreift, solange werden die Kunden über den Tisch gezogen. Furchtbar was da heute über die Bühne geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir leben in einer Marktwirtschaft, wo jeder Anbieter Preise vorschlagen kann, und der Nachfrager kann diese Preise annehmen oder einen anderen Anbieter suchen. Wer die UBS Preise nicht zahlen will, der muss sich halt die Mühe machen, eine andere Bank zu finden, welche günstiger ist bei einem akzeptablen Service Level.

Jedem mit wirtschaftlichem Grundverständnis ist klar, dass Leute mit hohen Konto Saldi aktuell wegen der EZB-Negativzinspolitik den Banken automatisch Opportunitätskosten, inkl. Eigenkapitalkosten, verursachen: wäre bspw der risikolose Zins 1%, würde die Bank auf einem 500k Kontosaldo automatisch 5k/Jahr verdienen, wenn der risikolose Zins aber nun -0.75% ist, dann verliert die Bank damit automatisch 3.75k/Jahr. Folglich müssen Banken aus Eigeninteresse um zu überleben schauen, dass solche Kunden mehr bezahlen oder die Bank verlassen.

Zudem: je mehr die UBS und andere Banken einnehmen, desto besser für uns alle, weil damit Steuern und/oder Sozialabgaben in der Schweiz erhöht werden.

Deshalb: gut gemacht, UBS!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der letzte der geht macht dann das Licht aus, Amen und Halleluja aus die Maus.

Bist Du zufällig verwandt mit Khan ? Wenn nicht hast Du heute wohl einen schlechten

Tag gehabt, kann es geben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was genau hat die Europäische Zentralbank in Frankfurt mit schweizer Geschäftsbanken zu tun? Gibt es dafür nicht die SNB oder für was ist die gut?

Zudem argumentierst Du mit einem „risikolosen“ Zinssatz. Der gibt es nicht. Weil jede Art der zeitlich verschobenen Geldnutzung ein Risiko mit sich bringt.

Deshalb ist die EZB Diktatur auch absurd. Realisten oder Pesimisten würden daher wahrscheinlich auch von Raub sprechen.

Wenn Du jetzt noch dafürhalten willst, dass es mehr Steuern und Sozialabgaben gibt, ja, mehr staatlichen Sozialismus und Umverteilung, ja dann hast Du damit recht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist nicht neu! Hat die CS bereits 2013 mit ausländischen Kunden gemacht!!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Moment wo es die Bank zwischen Inland und Ausland Residenz unterscheidet ist es eine krasse Diskriminierung. Für einen Rentner der einfach ein privat Konto bei der UBS hat und gezwungen wird auf einmal als „wealth managed Kunde“ dazustehen kann diese Belastung einen wesentlichen Teil der Einnahmen bedeutet. Ich möchte gerne sehen, daß die CH Residenten mit einem Konto im Ausland auch 4000 fraenkli im Jahr berappen als Kontogebühren. Und davon gibt es tausende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jemanden zwingen das Geld zu „investieren“oder 4000 im Jahr als Kontogebühren zu zahlen für einen einfachen privat Konto, ist einfach Nötigung und ist weltweit verpönt. Der Kundenberater der es unterschreibt und seine gesamte Hierarchie sind in der Verantwortung. Vielleicht hat UBS ein kurzes Gedächtnis was korrektes Verhalten anbelangt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht sollte jemand die Bank anzeigen. Es gibt doch im Gesetz die Tatbestände Nötigung und Wucher, beides trifft auf dieses Vorgehen zu. Oder gelten diese Gesetze für Banken nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jemanden zwingen das Geld zu „investieren“oder 4000 im Jahr als Kontogebühren zu zahlen für einen einfachen privat Konto, ist einfach Nötigung und ist weltweit strafbar. Der Kundenberater der es unterschreibt und seine gesamte Hierarchie sind die Täter. Vielleicht hat UBS ein kurzes Gedächtnis was Legalität anbelangt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt tatsächlich auch noch gute Banken in der Schweiz die speziell für Auslandskunden sehr gute konditionen bereitstellen und einen sehr guten Service bieten. Ich habe erst heute meine Konten gewechselt. Gibt sogar auf das Sparkonto Zinsen (zwar nicht viel aber immerhin). Ausserdem bieten sie auch Vermögensverwaltung und Beratung an und das zu sehr moderaten Konditionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zinsen auf dem Sparkonto? Da sollten die Alarmglocken klingeln…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wohin ,Elke,sind sie gegangen.Die Zürcher Kantonalbank wolte mich sofort ins Wealth Management „aufnehmen“.Schönen Grüß von den anfallenden Gebühren.Würde mich über eine Antwort richtig freuen.

Freundliche Grüße

Dr.Ekkehard Muschal

P.S.Wir leben in Thailand

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist das ein Weg um alle die eine Hypothek haben oder sonst wie nicht wechseln können, noch 4000 extra ab zu ziehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS und CS… beide haben echt keine Legitimation mehr. Dumm nur, dass soviele Arbeitsplätze dran hängen.

Trotzdem habe ich mein Konto bei der NAB gekündigt, da diese von der CS einverleibt wird.

Mit einer Bank wie der UBS oder der CS möchte ich nichts zu tun haben.

Wenn Firmen aufgrund der schlechten Wirtschaftslage weniger Kredite bei den Banken aufnehmen, trifft das die Banken hart. Aber wir wäre es, wenn die zuerst den Rotstift zuerst bei sich selber ansetzen würden?

Ach nein… dann heisst es wieder, dass die „fähigen Manager“ abwandern würden…. Frechheit.

Ich empfehle jedem, sich selber schlau zu machen, wo man investieren kann. Mein ex-Bankberater hat sich aus den gleichen Quellen informiert wie ich. Und trotzdem immer versucht, mir bankeigene Produkte anzudrehen.

Quo vadis banking?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hätte nie gedacht,dass die Bank, der ich mein Leben lang treu war, sich in eine derart antisoziale Institution verwandeln würde. Ich bin74, lebe in Chile und brauche mein Konto nur noch, um via Maestrocard meine Rente, von der ich leben muss, zu beziehen, und die überrissenen Gebühren sind für mich ein enormes Problem. Diese Behandlung der kleinen Rentner kann ich schwer nachvollziehen und hoffe auf mehr soziales Verständnis der Entscheidungsträger.

Mit der Hoffnung auf eine bessere Lösung unf freundlichen Grüssen

Harold Baumgartner

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Bitte an alle Auslandschweitzern, macht eure Konten leer. 750000.Auslandschweizer a. 1800 CHF = 1,3 Milliarden. Denn Rest kann Dan der Holländer der EU zukommen lassen alls Konfetti fuer den EU Fasching. Mfg Es.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Obwohl am Oktober 2020 von der UBS noch zugesichert wurde das Wertpapiere keinen Einfluss haben und Bargeld unter Hunderttausend keine Erhöhung der Kosten verursachen, wurde mir gestern 15.02.2021 telefonisch mitgeteilt dass ich ab nächsten Monat 330 Fr. bezahlen muss.

Wir wohnen als schweizer Bürger in Ungarn und durch Corona ist es schwirig in die Schweiz zu reisen und innert 14 Tagen eine neue Bank zu finden und trotzdem werden wir sämtliche Konten auf die genfer Kantonalbank umbuchen, da diese auch für Auslandschweizer normale Kosten verrechnet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht nur die UBS, auch viele Kantonalbanken drehen an der Preisschraube für Ausländer.

Ich kenne zwei „erpresserische“ Varianten:

1) Du lässt Dein Geld gegen Gebühr in einem Managed Pool mit einer durchschnittlichen oder sogar unterdurchschnittlichen Performance managen, oder

2) Du managed Dein Konto/ Portfolio selbst und akzeptierst die Gebühren für die Kontoführung.

Teilweise geschehen die Gebührenerhöhungen heimlich, still und leise über eine nachträgliche Änderung der AGB’s ohne dass es die meisten Kunden mitbekommen.

In Deutschland wurde diese Praxis übrigens höchstrichterlich verboten.

In Deutschlan