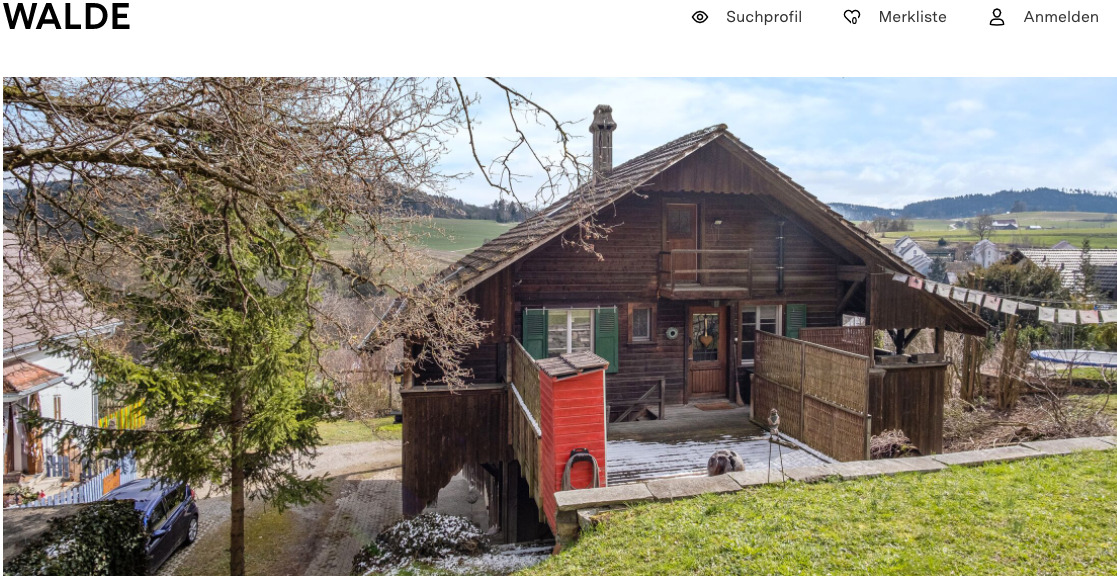

Wer Immo hat, der ist gesegnet. Wer eine will, muss alles geben. Die Preise für Grundeigentum im Land der Helvetier kennen seit Corona kein Halten mehr.

Jüngstes Exempel ist ein Angebot aus dem Katalog der renommierten Walde. In ihrem aktuellen Newsletter preist die Maklerin „Viel Chalet-Charme und grosse Gartenidylle“ an.

„Mindestverkaufspreis CHF 1’250’000“, fordert Walde. Für 100m2 Wohnfläche und 1’000m2 Grundstück, in 8352 Elsau, einem Kaff ausserhalb Winterthur: 4’000 Einwohner, 40% SVP.

Wer denkt, die spinnen, kriegt als Erklärung für die über 12’000 Franken pro Wohn-Quadratmeter Folgendes von Walde zu lesen:

„Das unkomplizierte Bijou liegt wenige Minuten Zug- oder Autofahrt von Winterthur und ist ein Traum für Liebhaber wie auch für Menschen, die eigene Ideen realisieren möchten: Das Grundstück bietet interessante Möglichkeiten zur Vergrösserung des Wohnraums.“

30 Kilomenter von Zürich, 38 vom Flughafen – alles Ok. Aber die Hütte? In den Sinn kommt einem Charly Chaplins Goldrush.

Der Fall zeigt: Immobilien kennen keine Grenzen, die Preise schiessen durch die Decke, weg geht alles. Pampa, Chalet, 100jährig? Who cares – der Kredit ist gratis, die Natur pur.

Die Schweizer habens. Fast 700’000 Millionäre – bald jeder Zehnte – zählt das Land.

Wie viel davon in hoch verschuldetem Wohneigentum, illiquider Vorsorge und spekulativen Aktien steckt: Darüber spricht keiner.

Bei diesen Millionärszahlen geht vergessen das über 50% der Schweizer 0-50‘000 vermögen haben

https://www.srf.ch/kultur/gesellschaft-religion/vermoegensverteilung-die-welt-wird-reicher-aber-reicht-s-fuer-alle

Der Durchschnitt hierzulande beträgt 500‘000 der Median aber nur 250‘000

Mit einem Vermögen von 250‘000 gehört man bereits zu den 10% reichsten, und damit locker zu den 1% reichsten der Welt.

In diesen Headlines könnte man immer meinen wir Leben im Land wo Milch und Honig fliesst, das dies wie überall nur für ganz wenige wirklich der Fall ist zeigen diese Zahlen gut.

Es sind auch nicht 12000 die man pro M2 Wohnfläche zahlt sondern 1200 die man pro M2 Bauland zahlt, die Hütte ist Wertlos aber dank zersiedelungsinitiatve werden diese Objekte halt selten in der Schweiz, und die in Stadtnähe mit 1000m2 Grundstück werden in Zukunft von irgendwelchen Investoren als Asset gehalten, mit glück noch vermietet und sonst einfach leer wie London….

Naja, ich würde mal sagen, man bezahlt hier weniger 12’500.- pro Quadratmeter Wohnfläche, als eher 1’250.- pro Quadratmeter Bauland. Nun kenne ich zwar die Preise in dieser Region nicht, finde den Preis aber nicht so überrissen…

Jetzt wird Lukas auch noch zum Immobilienberater – proscht Nägeli!

Es steht jeden Tag ein Dummer auf!

Du bist recht früh aufgestanden heute

@ Pietro

..Millionen

nur noch schrott auf dem immo markt.

bauernhäuser zum umbauen. gute nacht!

einfach zuwarten bis es „chlöpf“.

cash ist könig und bleibt es auch.

alle investments sind total überteuert.

renteneinzahlungen bringen nichts mehr.

Cash is König bei Negativzinsen 😂😂😂 selten so gelacht

die snb mit ihren minuszinsen hat diesen salat angerichtet. wehe, wenn das zinslevel jemals wieder ansteigen wird…

Wer sowas bezahlt ist crazy.

Interessiert der letzte Satz im Artikel von L.H. irgendjemand in der Schweiz? Nicht die Bohne! Da habe ich in einem Leserbrief die entsprechenden Zahlen in Trading Economics betreffend der Schweiz wegen ihr privaten Verschuldung und der Hauseigentümerquote zusammengestellt und diese mit unseren Nachbarn verglichen. Die private Verschuldung interessiert kein Schwein und wird dementsprechend in der politischen Diskussion nicht erwähnt und auch die Konjunkturforscher beachten diese nicht. Alle Schweizer reden nur über die staatliche Verschuldung und bedauert deshalb Frankreich und Italien mit Hauseigentümer-Quoten höher als diejenige der USA zutiefst und vergiesst Tränen der Trauer. Natürlich bin ökonomisch völlig daneben, wenn ich die privaten Vermögen der Italiener und Franzosen erwähne und dass die italienische Wirtschaft im Export stärker ist als diejenige von Grossbritannien, wo wegen dem BREXIT alle jetzt steinreich werden und wir wegen der Ablehnung des Rahmenabkommen das gleiche zu 100 % erwarten können.

Zugegeben die Arbeitslosigkeit in der Schweiz sinkt, aber dies auch bei unseren bankrotten Nachbarn, diese Armen im Geiste, weil sie das ewige Unglück haben, in der EU zu sein, wo ihren Interessen nicht gerecht wird. Wir müssen unbedingt den Sozialstaat abbauen, dann kann unser Mittelstand sich noch mehr verschulden und es herrscht weiterhin Friede , Freude, Eierkuchen.

Die letzten Zuckungen vor dem Crash.

Was ist mit 2.5-Zimmern, 95m2 in Küsnacht für 2.6 Mio 💆🏾♂️🤷🏾♂️

💸💨💸💨💸💨

Mit den selbstauferlegten Zwängen nach viel Besitz verlieren wir oft den Blick für die kleinen Dinge des Lebens. Leben wir oder werden wir nur gelebt von unserem Besitz- und Geltungsstreben?

Die Augenblicke, in denen wir innehalten, sind daher kostbar.

In der ersten Hälfte unseres Lebens opfern wir die Gesundheit, um Geld zu erwerben; in der anderen opfern wir Geld, um die Gesundheit wiederzuerlangen. Und während dieser Zeit gehen Gesundheit und Leben von dannen.

Voltaire (1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

Mit den selbstauferlegten Zwängen nach viel Besitz verlieren wir oft den Blick für die kleinen Dinge des Lebens. Leben wir oder werden wir nur gelebt von unserem Besitz- und Geltungsstreben?

Die Augenblicke, in denen wir innehalten, sind daher kostbar.

In der ersten Hälfte unseres Lebens opfern wir die Gesundheit, um Geld zu erwerben; in der anderen opfern wir Geld, um die Gesundheit wiederzuerlangen. Und während dieser Zeit gehen Gesundheit und Leben von dannen.

Voltaire (1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

Das Haus ist wohl abgeschrieben, aber das Bauland/Unternutzung umso interessanter für jemanden der dies umzusetzen weiss…

Irgendwann platzt auch diese Blase. Danach rette sich wer kann.

Die Preise sind in kein Verhältnis mehr. Im Aargau.. kleine Gemeinde mit 6000 Einwohner

eine 2 1/2 Zimmer Wohnung mit ca. 80 QM CHF 760`000.- ohne Parkplatz und ohne irgend welche Extra’s. Küche, Badezimmer, Fliesen, alles nach Standart.

Vor ca. 2-3 Jahre die gleiche Wohnung wäre bei zirka CHF 550`000.- gewesen.

Wortlos :-/

Walde braucht Umsatz!

Die Makler-Konkurrenz wird täglich grösser und der Markt kleiner.

Verkäufer sind Mangelware : „Beton ist Gold in unsicheren Zeiten“.

Das treibt die Preise an, die Werbe- Trommeln und Hochglanz-Broschüren der Makler machen aus jedem Objekt eine „paradiesische Gelegenheit“.

Dass damit maximale Schindluderei einhergeht kümmert weder den Makler noch den Verkäufer !

Hauptsache Umsatz , welcher immer schmäler wird. Die Makler (Sklaven -Jongleure) verdienen nur Provision wenn Abschlüsse erfolgen. Die Prozente sind massiv unter Druck.

Die Symthome: Kurz vor dem Immo-Crash ? Erst 2022!

Könnte der Preis werter Herr Hässig allenfalls was mit dem Landpreis zu tun haben? – sprich, der Grund ist so viel Wert und das kleine Häuschen gibt es oben drauf umsonst? Klar ist es schade, wenn sich weniger und weniger Leute was Eigenes leisten können… aber würden sie ein Objekt unter Preis verkaufen? immer diese Gehässigkeiten Herr Hässig – sie müssen echt frustriert sein vom Leben …. Gute Besserung!!!

Die Immoblase wird platzen – und es ist eher eine Frage von Monaten, als von Jahren. Wer jetzt noch kauft, wird’s bitter bereuen.Die Inflation ist gleich um die Ecke. Plötzlich 30% weniger Immobilienwert und eine grosse Hypothek – so werden Immobilien ganz schnell zum Albtraum.

Den Spruch hört man schon seit 30 Jahren, vor allem offenbar von Leuten, die es verpasst haben, Eigentum zu erwerben. Wahr geworden ist er dennoch nicht und wird es auch nicht in nächster Zukunft. Tatsache ist, dass die Nachfrage da ist und das Angebot nicht mehr grösser wird bzw. der Boden begrenzt ist.

Ja und die Erde ist eine Scheibe und wir setzen uns alle eine Alluhut auf.

1) Inflation führt zu steigenden Immopreisen und nicht zu sinkenden

2) Die Inflationären Tendenzen kommen momentan vom Coronabedingten Wachstums- und Investitionsstau, kurzfristiges Wirtschaftswachstum ist die Folge und damit weitere Einwanderung in die Hot Spots.

3) Coroana hat zu einer gigantischen Anhäufung von Kapital in der Schweiz geführt. gigantische Cashguthaben suchen Opportunitäten, und werden in den Immomarkt fliessen.

4) Die Zentralbanken pumpen weiter und kontrollieren die Zinsen. Assets steigen und steigen.

5) Einwanderung, Einwanderung, Einwanderung warum genau soll das aufhören? Beschränktes Landangebot trifft auf mehr Menschen = Immopreise zum Mond

@Stephan und Mike.Durch Erfahrung klug werden, ist eine teure Sache – aber lasst Euch nicht aufhalten.

Bei Inflation steigen die Preise für Realwerte, wann begreift ihr das endlich.

Und es wird verkauft werden. Wir sprechen wohl eher von knapp 1’300 CHF/m2 Bauland inkl. Rückbau und nicht von 12’000 CHF/m2 Wohnfläche.

wenns Dumme gibt, die das für diesen Preis kaufen, wieso nicht. Wenn man so viel Geld hat, dass man das aus der Portokasse kaufen kann ist das kein Problem und solche Leute gibt es.

Grüezi Herr Hässig. Sind Sie voreingenommen gegenüber dem Land? Wie kommen Sie dazu, Elsau als ein Kaff zu nennen? Dass dies nicht gerade eine Weltstadt ist, scheint ja klar zu sein. Aber Elsau ist erstaunlich gut erschlossen mit Anschluss ans ÖV Netz und bietet durch seine Nähe zur Stadt Winterthur ein breites Angebot an Möglichkeiten. Ich sehe Ihre beleidigende Bezeichnung als nicht angebracht. Der Inhalt und die Botschaft Ihres Beitrages zur Entwicklung der Immobilienpreise mag ja zutreffen, aber durch solche Wortverfehlungen machen Sie sich nicht gerade glaubhaft. Ich wünsche mir etwas mehr Neutralität in Ihren Berichten.

Zentralbanken, Kaiser der Welt, wollen das so. Die ultimative Fehlallokation von Kapital & unproduktive Dekadenz.

Lieber Herr Hässig, Sie haben es nicht so ganz begriffen.

Das ist nicht eine Blase, sondern die Inflation, verursacht durch die Geldschwemme der Nationalbank. Preise von hard and scarce assets schiessen durch die Decke, in diesem Bereich beträgt die wirkliche Inflation sagen wir mal so lässig 20-50% während die Nationalbank stur behauptet, es gäbe gar keine Inflation, weil sie diese an einem selbst gewählten Korb von beliebig reproduzierbaren assets und dem Schweizerischen Butterberg misst um alle zu beschwichtigten, während die Bevölkerung durch Inflation zwangsbesteuert wird. Das war jetzt aber ein langer Satz!

Die Schweizer sind hier nicht ganz blöd, denn eine hohe Verschuldung bwz. die Belehnung der hard assets ist hier die einzige vernünftige Strategie, da man zukünftig kontinuierlich weniger Schulden hat durch die Geldentwertung, während man die eigenen hard and scarce assets nicht hergeben muss. Immobilien-hodl.

Wenn Sie meinen ein Immobilienbesitzer werde mit seiner Hypothek in der Inflations- (und der natürlich damit verbundenen Immobiliencrashphase) zum lachenden Gewinner, täuschen Sie sich aber ganz gewaltig. Für solche Leute wird das eine ganz schmerzliche Erfahrung.Der Herr mit den Illusionen und seiner B-Schweiz hats oben für einmal richtig beschrieben.

und weshalb ist der SVP-Wähleranteil erwähnenswert hier?

Weil es sogar hier Ideologie-Idioten gibt.

Ein Stück Land kaufen und Bauen kann man in der Schweiz fast vergessen. Weit haben wir es gebracht mit den Folgen der Zinspolitik und der Zuwanderung.

Die andere Entwicklung ist dieses unsägliche Verdichten. Wie auf einem Campingplatz dicht an dicht und Mietzinse die garantiert verhindern, je Flüssiges für Wohneigentum ansparen zu können.

Selber hocke ich auch in einem EFH im Speckgürtel. Nur zu zweit, es wäre aber perfekt für eine junge Familie. Würde ich es verkaufen, könnte ich gerade mal wieder eine Eigentumswohnung bezahlen, so eine vom Typus dicht an dicht. Nein danke.

Die Jungen müssen deswegen warten bis die Alten abkratzen, dann wird etwas frei. Mein EFH müsste einen noch stolzeren Preis erzielen wie das „Chalet“ in Raum Wintic. Da ist doch einiges schon länger aus dem Ruder gelaufen. Aber die Mehrheit hierzulande wollte das offenbar so.

Wenn die Zinsen etwas steigen würden (nicht massiv) dann wäre allen gedient: PK-Guthaben, Sparkonten, Immobpreise und Aktienkurse würden nicht mehr so stark steigen (Gefahr einer Blase), Billig Online Anbieter ohne vernünftigen Support oder Beratung würden verschwinden, etc.

Da haben Sie recht.

Das würde aber voraussetzen, dass unsere, die europäische und die amerikanische NB nicht von kompletten Vollidioten geführt würde.

Insofern: diese Katastophe wird ausgesessen bis zum bitteren Ende, kein Politiker, kein Staatsanwalt, kein Che Guevara wird uns hier retten… es gibt einfach zu viele überalterte, indoktrinierte und korrumpierte Arschlecker in diesem Land und weltweit, als dass sich an irgendeiner negativen Entwicklung so schnell etwas ändern würde.

Es mangelt überall an Holz,

drum ist der Preis gar nicht so stolz.

Dieses Pampa-Geschwätz geht mir auf den S***! Die Welt dreht sich nicht um Zürich…, wieso so abschätzend?!

Wohne im Kt. Zug, ländlich. Pampa, das sind für mich die Zürcher Kreise 4, 5, Schwamendingen und Seebach. Letztere auch unter der Bezeichnung „Ghetto“ bekannt. Aber Hauptsach urban, isch cool, gäll.

Vor allem Premiumlagen gehen auch in der Ostschweiz förmlich durch die Decke: Bereits gilt die anfangs 2021 verkaufte Hälfte des ehemaligen Raduner-Areals (direkt am Bodenseeufer gelegen) mit kolportierten ca. 60 Mio. unter Insidern als absolutes Schnäppchen. Für den noch verfügbaren Rest werden noch höhere m2-Preise herumgeboten.

Das wäre doch ein Bijou als Wochenendhaus für David Solo, da kann er Feste feiern mit seinen Freunden. Sein Arbeitgeber bucht das als besondere Spesen und für einen symbolischen Franken wird die Hütte auf Solo überschrieben.

Bin seit 10 J in der CH als Akademiker mit Familie, als Alleinverdiener.

Zwar hätte ich mein Geld auf viele Sachen während 10 J ausgeben können, hat unsere Familie während dieser Zeit sehr sparsam gelebt.

Ich könnte auch so sagen, dass ich während 10 J Geld sammeln können. Auf der anderen Seite wohnen wir in der gleichen -günstigen- Mietwohnung vom Anfang (Dank den mehrmaligen Ref-Zinssenkungen), und fahre ich mit einem Auto seit 11 Jahre. (Alter vom Auto ist 12 J).

Mein Sohn ist dazwischen gross (grösser) geworden und würde ich vor allem wegen ihm in eine Wohnung investieren (in meinen Augen würde die Wohnung als Basis für ihn für seine Zukunft dienen).

Nun aber die Preise AKTUELL die Wolken kratzen. 😊

Nach meiner Einschätzung aber, wenn die Inflation auch höhere Zinsen mit sich bringt (die Frage ist, ob das überhaupt so sein wird…) – und viele die Schulden nicht mehr finanzieren können, werden viele Immobilien zum Verkauf angeboten. Demzufolge könnten die Preise fallen. Könnte noch ein Spiral-Effekt hinzukommen, zwar, dass als der Marktwert der Immobilie fällt, könnten die Banken auch Nachschüsse verlangen (Risiko für Hypo ist bei Schuldner, Eigenmittel muss bei 20% des Wertes liegen…) – Sehe ich das richtig, oder liege ich falsch mit meiner Einschätzung?

– Lohnt sich noch mit Bargeld abwarten? Kommt irgendwann Schlaraffenland zu uns Sparer? 🙂

@ausländer aus Doofland,

ich möchte davon abraten, Spekulationen darüber anzustellen. Finger weg! Halten Sie Ihre Schäfchen ins Trockene. Diese Situation hat mit der EZB und EU nichts, aber auch gar nichts, zu tun – obwohl die üblichen Verdächtigten es so darstellen. Es sind hausgemachte und zu 100% eidgenössische Perversionen. In Zürich kostet ein Quadratmeter Bauland für Mehrfamilienwohnungen laut Wüest Partner (2019) im Schnitt 7200 CHF. Die Nettorendite, die auf solchen Liegenschaften erwirtschaftet wird, liege bei 3,7%. Für eine Wohnung von 100 Quadratmetern Nettowohnfläche ergibt das eine jährliche Belastung von 20’000 CHF allein für die Benutzung des Boden und die eigentlichen Wohnkosten kommen noch dazu. Diese 20’000 CHF entsprechen 1/3 des Jahreseinkommens eines durchschnittlichen Stadtzürcher Steuerzahlers. Dieser muss also – wenn er eine Marktmiete bezahlt – seinem Grundherrn doppelt so hohen Steuern bezahlen, wie dem Staat. Und wenn die Stadt Zürich Geld einschiesst, muss Zürich die Steuern erhöhen, um den Bodenbesitzern ihre Monopolrenten zu finanzieren. Was immer die Rendite der Grundbesitzer schmälert im Land der Glückseligen, führt zu einer massiven Abwertung der Immobilien – und rüttelt damit am „Modell Schweiz“ – Merke: 85% der inländischen Ausleihungen der Schweizer Banken und 30% der 1000 CHF Guthaben der Pensionskassen sind durch Immobilien gedeckt und damit haben wir ein sozial hoch explosives Gemisch der durch den Abbruch der Verhandlungen zum Rahmenabkommen sehr bald seine volle Wucht entfalten wird….es wird sehr ungemütlich…

Hi Ausländer

1.) Von sinkende Immopreisen sprechen wir in der Schweiz x Jahren

2.) Von steigender Zinsen sprechen wir in der Schweiz ebenfalls seit x Jahren

3.) Der Haupttreiber der Immopreise in der Schweiz ist Ihr politischer Sonderweg, der zu einer Einwanderung sondergleichen geführt hat, diese wird nicht weggehen, weil die Schweiz wohl immer relativ zu den anderen europäischen Ländern wirtschaftlich erfolgreicher sein wird. Die Schweiz ist überbevölkert, das Landreserven gibt es fast keine mehr, und die Bevölkerung wächst durch Zuwanderung weiter. Die Preise werden weiter steigen. Somit auch Danke auch dir, du und deine Familie haben auch 1/1.2Mio. Anteil daran, dass ich mich mittlerweile zu den 700′ Millionären zählen kann.

4.) Der regionale Unterschied ist gigantisch, der m2 einer Wohnung in Zug beträgt CHF 16’000, in Olten CHF 4’000. Auch kleinräumig ist der Unterschied gigantisch. Im zentralen Kt. Aargau ist das Band von m2 Preisen zischen 13’000- 3800. Eine Überhitzung ist regional sicher vorhanden.

5) Die Frage ob Immobilien bei sinkenden Preisen zum Kauf angeboten werden und eine Abwärtsspirale der Preise beginnt, hängt nicht nur von der Finanzierungstruktur und den Zinsen ab, sondern vielmehr von der Eigentümerstruktur und der wirtschaftlichen Lage im Markt. Sind die meisten Objekte eigenbewohnt und haben die Eigentümer einen Job. bleiben die Preise auch bei steigenden Zinsen stabil. Wandern dann auch weiter Menschen mit gutem Einkommen ins Land ein, können die Preise auch bei steigenden Zinsen steigen.

6) Sie sprechen davon, dass sie Geld sammeln konnten in den letzten Jahren. Ich hoffe in Assets und nicht in Cash. Ansonsten haben sie in den letzten Jahren gigantische Opportunitäten verloren.

Selber Schuld wer so einen Schrott kauft. Mit dem Geld kann ich mich

in manche Länder zurückziehen ohne mehr Arbeiten zu müssen nur

von der Rendite leben und in einem schönen Haus leben mit allem drum und dran. Rückzug mit 50 Jahren nach Südamerika zum Beispiel.

Mit welcher Rendite wollen Sie leben? Ein Prozent Negativzins auf 1,25 Millionen macht -12`500.– „Hinzu“ kommen die Vermögenssteuern auf die 1,25 Millionen macht -7`000.–, die Geldentwertung durch die Teuerung macht -40`000.– Gibt total -59`500.–. Tolle Rendite. Und da Sie als Millionär nicht mehr arbeiten wollen, kommt der Vermögensverzehr für Miete, „Millionärsleben“, etc. von -100`000 dazu. Total pro Jahr -159`000. Spätestens in zehn Jahren sind Sie pleite.

Wo soll das einmal enden?

Einfach: in einer Kernschmelze für den Mittelstand.

Herr Schweizer wohnt in Kreuzlingen in seine 5,5-Zimmer Attikawohnung für 1,1 Mio. Franken gekauft und 200.000 angezahlt, bleibt eine Restschuld von 900.000, die mit einem Zinssatz von 0,7% und einer Amortisation von 0,5% jährlich mit 10800 Franken „bezahlt“ wird.

Unser „Eigentümer“ der niemals „Besitzer“ sein wird – auch nicht wenn er seine stark gekürzte Pensionskassenrente kriegt – zahlt also CHF 900.- pro Monat. Die Miete läge bei CHF 2.500.- pro Monat. Es liegt also gleichermassen eine Subprime-Situation vor, denn der gute Mann verdient 3.800 netto im Monat, kann sich also die Wohnung nur leisten, wenn er sie kauft.

Bei 900 Franken Belastung bleibt ihm 2.900 Franken zum leben, bei Zahlung einer Miete verbleiben nur 1.300.-, was unter AHV-Niveau liegt. Tritt nun ein wie auch immer geartetes Zinserhöhungsszenario ein, was sich auch in einer Immobilienbewertungskrise manifestieren könnte (wir hatten 1990 ein solches Ereignis und viele verdrängen es), wird sich die Bewertungshöhe der Immobilie innert einiger Monate um 300.000.- reduzieren. Unser Mann besitzt dann eine Wohnung im Werte von 800.000 und hat Schulden von 900.000. Die finanzierende Bank wird das alte Finanzierungsverhältnis wieder herstellen wollen und eine Forderung zur vorzeitigen Teil-Ablösung des Hypothekarkredits stellen, in diesem Falle wären bei einer Neubewertung von 800.000.- nun 640.000.- Kreditvolumen angemessen, was zu einer Forderung von 260.000.- führen würde. Die hat der Mann in der Regel nicht. Also wird die Bank zwei Vorschläge unterbreiten:

-Notverkauf der Immobilie

Resultat: Der Mann verliert die Wohnung und hat 100.000.- Schulden.

(so passiert in Island und Spanien)

-Der Mann behält die Wohnung und finanziert die ausstehenden CHF 260.000.- mit 5% Vorzugszins. Damit steigt seine jährliche Belastung von CHF 10.800.- auf CHF 23.800.-. Er zahlt dann fast die Miete, die er vermeiden wollte, sein Eigenkapital ist weg, und er hat obendrein einen Wertverlust von CHF 100.000.- zu beklagen.

Früher sagte man, der Mann sei ruiniert. Mir liegen Statistiken vor, dass zwar 50% der Schweizer einen Immobilienbesitz vorgeben, der allerdings in der großen Mehrzahl einem Hypothekaranteil von 80% des heutigen Schätzwerts unterworfen ist. Kommt es irgendwann zu einer Reduzierung der Immobilienbewertung – und sie kommt! – in der Schweiz, oder steigen die Zinsen an – und sie werden! -, so wird für 50% der Schweizer eine Finanzbombe nuklearen Ausmasses gezündet.

Das hört sich trivial an, ist aber die Grundlage dafür, dass wir in einem „Modell“ leben, wo seit 40 Jahren Entscheidungen anscheinend nicht zum Wohle der Bevölkerung getroffen werden, sondern auf Basis wirtschaftlichen Eigeninteressen innerhalb des Modell Schweiz der als Betrug (Sachzwänge werden bewusst herbeigeführt) an der eigenen arbeitenden Bevölkerung benannt werden kann.

Schön vorgerechnet, aber trotzdem völlig falsch und komplett daneben!

Unser lieber Illusionist soll bitte die Bank nennen, die einem Mann mit CHF 3’800.– netto (sagen wir CHF 4’500.– brutto) eine Hypothek über CHF 900’000.– gibt!

Bei dieser Hypothek ergäbe sich eine Tragbarkeitsrechnung wie folgt:

900’000 x 7% (Hypozins 5%, Amortisation & NK je 1%) = 63’000.–

Dieser Betrag darf gem. Bankregel einen Drittel des Einkommens nicht übersteigen, also müsste der liebe Mann ganz leicht mehr verdienen, nämlich 189’000.– und nicht CHF 54’000.–.

Wenn Herr Illusionist also den Faktor 3.5x so locker ignoriert, der sein untaugliches, fiktives Beispiel schlicht verunmöglicht, wissen wir wohl auch, wie relevant oder verlässlich die Statistiken sind, mit denen unser Schwätzer vom Dienst hantiert.

Ihr Vergleich bzw. Ihre Musterrechnung hinkt gewaltig.

Mit einem Nettoverdienst – und Sie signalisieren, dass das der Familienverdienst sein soll – hätte er sich bei einer Eigenkapitaleinlage von CHF 200’000, welche er vermutlich nur geerbt haben kann, höchstens Eigentum zum Kaufpreis von rund CHF 520’000 leisten können. Und viel mehr hätte auch keine Bank überhaupt bewilligt. Die Tragbarkeit ist schlicht und einfach nicht gegeben.

Für Ihr Rechenbeispiel wäre ein Familieneinkommen von über CHF 190’000 notwendig gewesen.

Also, wenn Sie Panik schüren wollen, dann bitte richtig rechnen.

Banken sind sicherlich gierig und mitunter unverschämt, blöd sind sie allerdings nicht. Was wollen Banken mit einzelnen Privatwohnungen oder Häusern? Daran sind sie schlicht nicht interessiert und werden alles tun, dass es nicht so weit kommt. Und wenn in Bern massiv lobbyiert werden muss, damit der Bund ein Rettungspaket à la Covid schürt (z. B. Bundesbürgschaft).

Und Ihre zitierte Immobilienbewertungskrise aus den frühen Neunzigerjahren war eine Spekulantenkrise (WEG und all die Finanzierungsvehikel). Mit der Wohnbevölkerung hatte das überhaupt nichts zu tun. Daher überhaupt nicht als Vergleich dienlich.

Bei der Aufgrund der eventuellen Neueinschätung der Liegenschaft und tieferen Marktlage allenfalls auftretenden Nachschusspflicht gebe ich Ihnen Recht. Das dürfte für einige, welche an die Grenzfinanzierung von 80% gegangen sind, ein Problem sein, sofern hier nicht von Privat oder von der öffentlichen Hand Hilfe geboten wird. Für alle anderen, welche z. B. bei aktuell ca. 60% stehen, wird das ohne Probleme vorbeigehen.

Was für eine herbeigeholtes Szenario soll das denn sein? Also mit Fr. 3’800 pro Monat wird wohl niemand eine Wohnung kaufen (können) und auch keine Hypo erhalten aufgrund der Tragbarkeit. Diese würde nämlich auch eine Amortisation beinhalten, womit das Wertverfallsrisiko dann wieder entschärft wird.

Also alles ziemlich realitätsfern, womit hier Angst gemacht wird.

„“Unser „Eigentümer“ der niemals „Besitzer“ sein wird““

„Besitzer“ ist derjenige, der drinnen „sitzt“.

Man unterscheidet Fremdbesitz und Eigenbesitz…

@Illusionen platzen…..

Die Situation entstand insbesondere deshalb weil viele “Käufer“ vom Fianzsystem und Immobilien nichts verstehen, und blind von Banken fast alles finanzieren lassen zu völlig überhöhten Preisen. Und die Banker finanzieren händeklatschend und blind jeden Unsinn, und glauben dann von den Steuerzahlern gerettet zu werden, wenn später die hochfinanzierten Preise verfallen.

@Sum Ting Wong,

So mimosenhaft wie heute habe ich Sie noch nie erlebt. Die Medikamente gegen geistige Blähungen entfalten also ihre Wirkung. Wieviel verdient ein Müllmann in Kreuzlingen? Korrigenda: Ja, es sind 41% und nicht 50% (Immobilienbesitz). Aber ich weiss woraus Sie hinauswollen und die Argumente sind nicht von der Hand zu weisen, doch sie greifen zu kurz, denn Sie übersehen ein Hauptproblem: Sie haben zwei Kinder, einen Ehepartner und ein Monatseinkommen von 10’000 Franken. Zufrieden? Sie werden beruflich nach Zürich versetzt und suchen auf homegate.ch eine Wohnung. Zwei (nicht untypische) Angebote wecken Ihr Interesse: Eine Mietwohnung von 114 Quadratmetern zu 4250 Franken inklusive 250,- CHF Nebenkosten. Und eine Eigentumswohnung von 121 Quadratmeter für 1,95 Millionen CHF. Als Hypozins finden sie auf derselben Homepage ein Angebot von 0,7%. Dort steht auch, dass sie weitere 0,7% für Nebenkosten kalkulieren sollten. Eine andere Quelle – Moneypark – rechnet mit 1.0% Total sind das also je nach Quelle zwischen 27’300 und 33150 CHF p.a. bzw. oder 2275 bis 2762 CHF pro Monat. Die Differenz zur Miete beträgt somit 1500 CHF oder 15% des Einkommens. Die Sache scheint klar, oder?

@Rechnen ist eine Kunst…

@Stephan

auch für Sie?

Scheint, ist aber nicht. Denn da sind noch die Tragbarkeitskriterien der Banken, auch wenn ich irrtümlicherweise angenommen habe dies sei klar und nicht erwähnenswert. Diese verlangen erst einmal ein Eigenkapital von mindestens 20% des Kaufpreis, also rund 400’000 Franken. So viel hat man in jungen Jahren normalerweise nicht ansparen können. Doch nehmen wir an die Eltern und Schwiegereltern springen ein. Erste Hürde gemeistert. Doch die zweite ist noch höher. Die Banken machen nämlich folgende Überlegung: Die Zinsen könnten auch wieder auf 5% steigen. 5% von 1,56 Millionen (80% von den 1,95 Mio Kaufpreis) sind 78’000 CHF oder 6500 CHF monatlich. Diese Belastung ist aber nur tragbar, wenn entweder das Einkommen dreimal so hoch ist, also 19’500 Franken, oder wenn man 1,2 Millionen Franken selbst anzahlen kann. 2. Hürde gerissen. Dabei haben wir noch nicht einmal berücksichtigt, dass die Hypothek innerhalb von 15 Jahren auf 65% des Kaufpreises abbezahlt werden müsste. Das wären im Fall einer 80% Hypothek dann pro Monat nochmals 1600 CHF zusätzliche Belastung.

Unter dem Strich heisst das, dass man sich eine 4-Zimmerwohnung in Zürich nur leisten kann, wenn man entweder über ein Familieneinkommen von mindestens 20’000 Franken oder über ein Vermögen von 1,2 Millionen CHF verfügt. Ist dies nicht der Fall, ist man also weder ein Spitzenverdiener noch Millionär, muss man die Wohnung mieten und muss damit sein eh nur durchschnittliches Einkommen mit zusätzlichen rund 1500 Franken monatlich belasten.

Fazit: Löhne und Gehälter werden in absehbarer Zeit nicht in der Lage sein, die Höhe der aufgenommenen Hypothekarschulden zu rechtfertigen, insbesondere, weil ganze Branchen in der Schweiz (z.B. Banken) den Rückwärtsgang eingelegt haben. Daraus entstehen neue Risiken:

– für das Immobilienpreisniveau

– für die Werthaltigkeit der Hypothekarkredite aus Bankensicht

– für den innerschweizerischen Binnenkonsum

Man muss kein Wirtschaftsprofessor sein, um feststellen zu können, dass der heutige Zustand bereits künstlich am Leben erhalten wird, indem mit hohem Aufwand

– der Franken entwertet wird, um den Export aufrecht zu erhalten

– es dem Müllmann ermöglicht wird, eine 1,1 Millionen Attika-Wohnung zu „erwerben“.

– den Pensionskassen Sonderregelungen im Minuszinsbereich zugebilligt werden.

„Rechnen ist eine Kunst…“

„Spekulantenkrise (WEG und all die Finanzierungsvehikel). Mit der Wohnbevölkerung hatte das überhaupt nichts zu tun. Daher überhaupt nicht als Vergleich dienlich.“

Sie verpatzen sich selbst die Pointe aus dieser Geschichte, indem sie das von keinem Wissen getrübte Geblubber (Narrativ der Verursacher) einfach nachplappern. Was haben wir heute Sie Klugscheisser? Zur Erinnerung: Die SNB leitete den Absturz damals höchstpersönlich ein: 1989 erhöht sie den Diskontsatz von 3,5 auf 6%. Im Oktober doppelt der Bundesrat nach. Er wollte die Immobilienspekulation eindämmen und erlässt dringliche Massnahmen. Dazu gehören eine fünfjährige Sperrfrist für die Veräusserung von Bauland sowie Pfandbelastungsgrenzen für Immobilien. Pensionskassen erhielten ebenfalls Rahmenbedingungen, wie sie ihr Geld zu investieren haben. Die Massnahmen zeigten Wirkung, aber deutlich stärker als vom Bund erwartet. Die Spekulation wurde brutal abgewürgt und Kredite wurden teurer. Die Zinssätze für neue variable Hypotheken stiegen von 5% 1989 in zwei Jahren auf 8%. 1990 wuchs die Wirtschaft noch mit 3,7%…..klingelt es?

@Alex Marxer, Vaduz

wirklich? Interessant wird es noch werden, wenn die stolzen Immobilienbesitzer demnächst feststellen werden, dass das aktuelle Modell dazu führen muss, den Unterschied zwischen Besitz und Eigentum am eigenen Leibe festzustellen – fast keine Immobilie gehört wirklich der Bevölkerung.

Quelle:

Wuest&.Partner

Moneypark

SNB

BFS

IAZ

@Alex Marxer, Vaduz: „Besitzer ist derjenige, der drinnen sitzt. Man unterscheidet Fremdbesitz und Eigenbesitz…“. Diese Erklärung ist schon etwas dürftig. Ich weiss nicht, wie es im Liechtensteinischen ist, aber das Schweizer Sachenrecht macht Anleihen sowohl aus dem Römischen Recht, als auch aus dem Deutschen Recht. Der deutschrechtliche Besitz hat mit „drinnen sitzen“ schon gar nichts zu tun. Damit verwirren Sie doch den „Illusionen platzen, so auch die der B Schweiz“ (ein etwas langer Nickname, der das Zitieren unnötig kompliziert) doch nur. Immerhin hat er es mit seinen, teilweise nicht zwingenden Überlegungen, an die Spitze der Top Drei geschafft. Keine Ahnung wie… Also: Besitz kann man auch an einem Taschenmesser haben, ohne dass Sie deswegen darin sitzen müssen. Der Besitzer hat etwas in Gewahrsam, ohne dass er dessen Eigentümer sein muss. Wer etwas besitzt, wird gemäss Gesetz als Eigentümer vermutet. Eigentum verleiht das Verfügungsrecht über eine Sache. Er kann sie verkaufen, vermieten, verbrennen und was auch immer. Ein Eigentümer ist immer auch Besitzer, Mitbesitzer, wenn er die Sache vermietet hat. Die Römischrechtliche Nuda Proprietas gibt es theoretisch nicht. Durch die zunehmende Belastung des Eigentum, z.B. des Grundeigentums durch öffentlichrechtliche Eigentumsbeschränkungen, den Linken sei dank, ist jedoch manche Wiese und mancher Wald heute faktisch Nuda Proprietas. Der Eigentümer darf sie weder selber nutzen, noch frei verkaufen, noch Dritten den Zutritt verwehren, etc. Kommunismusähnliche Zustände, von denen Ihr im Liechtenstein noch nicht so viel merkt, der Fürst aber betreffend seine Tschechischen Besitzungen, auch so seine Erfahrungen gemacht hat.

@Bartolus

„Immerhin hat er es mit seinen, teilweise nicht zwingenden Überlegungen, an die Spitze der Top Drei geschafft. Keine Ahnung wie…“

Es gibt hier anständige Menschen. Diese stellen Fragen, wenn sie etwas nicht verstanden haben oder sie tragen Argumente vor. Falls Sie allerdings einmal merken sollten, wo das Problem liegt, merken Sie auch, dass Sie wie weiland Don Quijote gegen Windmühlen ankämpfen, die Sie nie besiegen können. Und dann kommt innerhalb des „Modell-Schweiz“ noch ein weiteres Phänomen hinzu. Ich nenne es immer „das Problem hinter dem Problem“. Denn selbst dann, wenn sich alle an die expliziten und impliziten Regeln einer soliden Kreditvergabe halten, muss sich das System selber strangulieren und an diesem Punkt gelangen wir immer näher….

@Illusionen platzen, so auch die der B Schweiz:

Bleiben Sie bitte sachlich, ich tue das auch. Nun zu Ihrem Posting:

„…Sie verpatzen sich selbst die Pointe aus dieser Geschichte, indem sie das von keinem Wissen getrübte Geblubber (Narrativ der Verursacher) einfach nachplappern. Was haben wir heute Sie Klugscheisser? Zur Erinnerung: Die SNB leitete den Absturz damals höchstpersönlich ein: 1989 erhöht sie den Diskontsatz von 3,5 auf 6%. Im Oktober doppelt der Bundesrat nach. Er wollte die Immobilienspekulation eindämmen und erlässt dringliche Massnahmen. Dazu gehören eine fünfjährige Sperrfrist für die Veräusserung von Bauland sowie Pfandbelastungsgrenzen für Immobilien. Pensionskassen erhielten ebenfalls Rahmenbedingungen, wie sie ihr Geld zu investieren haben. Die Massnahmen zeigten Wirkung, aber deutlich stärker als vom Bund erwartet. Die Spekulation wurde brutal abgewürgt und Kredite wurden teurer. Die Zinssätze für neue variable Hypotheken stiegen von 5% 1989 in zwei Jahren auf 8%. 1990 wuchs die Wirtschaft noch mit 3,7%…..klingelt es?…“

Die von Ihnen aufgeführten Massnahmen sind alle richtig. Keine Einwände. Allerdings eine Frage:

Wie viele private Häusschenbesitzer bzw. Wohnungsbesitzer kennen Sie, die deswegen in den Neunzigerjahren ihr Objekt veräussern mussten?

Ich kenne niemanden in meinem Umfeld. Und ich war damals schon tätig. Sogar einige Jahre im Immobilienbereich. Wir hatten einige Besitzer von Renditeobjekten, die notfallmässig verkaufen mussten. Diese waren auch bis unter den letzten Ziegel verschuldet. Aber privat. Nein, niemanden. Es tat einfach verdammt weh und zwang viele, den Gürtel enger zu schnallen. Aber das war alles. Es gab dann halt eine zeitlang kein Filet mehr vom Grill sondern nur noch den guten Schweizer Cervelat.

Zugegeben, damals wurden wesentlich konservativer Hypotheken an Privatpersonen vergeben als heute. Hier wurden die Banken sicherlich etwas risikofreudiger. Nur die Spekis erhielten was sie wollten. Die S-Klasse gleich mit. Hier gehe ich mit Ihnen überein, dass heute ein kleines Risiko besteht auch bei Privatpersonen, welche an der Belehnungsgrenze finanziert sind und bisher nicht amortisieren konnten. Darum gibt es ja auch einen quasi Amortisationszwang auf 65% des aktuellen Schätzwertes, welcher aber m. E. von den Banken nur zögerlich umgesetzt wird. Ich kenne Fälle, wo der Amortisationszwang unter Erhöhung des Zinssatzes (Risikozuschlag) ausgesetzt wurde. Hier liegen sicherlich nicht unbedeutende Risiken.

„…Interessant wird es noch werden, wenn die stolzen Immobilienbesitzer demnächst feststellen werden, dass das aktuelle Modell dazu führen muss, den Unterschied zwischen Besitz und Eigentum am eigenen Leibe festzustellen – fast keine Immobilie gehört wirklich der Bevölkerung…“

Bei neuen Eigentümern stimmt das sicherlich. Die wenigsten haben so viel „in der Hinterhand“ um komplett zu amortisieren. Viele werden dies auch nie mehr können. Aber bei älteren Eigentümern ist das durchaus der Fall. Viele Rentner amortisieren nicht komplett, weil sie die Immobilie im „Notfall“ nur noch schwerlich belehnen könnten (Banken sind da sehr zurückhaltend). Sie könnten aber. Da kenne ich einige solche Fälle. Die Entscheidung dazu ist ja aktuell auch sehr leicht (Zinssatz weit unter 1%).

@Rechnen ist eine Kunst…

„Wie viele private Häusschenbesitzer bzw. Wohnungsbesitzer kennen Sie, die deswegen in den Neunzigerjahren ihr Objekt veräussern mussten? Ich kenne niemanden in meinem Umfeld. Und ich war damals schon tätig. Sogar einige Jahre im Immobilienbereich. Wir hatten einige Besitzer von Renditeobjekten, die notfallmässig verkaufen mussten. Diese waren auch bis unter den letzten Ziegel verschuldet. Aber privat. Nein, niemanden. Es tat einfach verdammt weh und zwang viele, den Gürtel enger zu schnallen. Aber das war alles. Es gab dann halt eine zeitlang kein Filet mehr vom Grill sondern nur noch den guten Schweizer Cervelat.“

Und Sie werfen mir Unsachlichkeit vor? Fakten?

Ihre 1990er Jahre scheinen auf den Zeitraum von 1993 – 1997 beschränkt zu sein. Da hatten wir eine Arbeitslosenrate von durchschnittlich über 4% – Kurzfristiger Spitzenwert Anfang 1996 mit 5,8%. Hingegen 1990 unter 1%, 1991 unter 2%, 1992 = 4%, 1998 = 3,3% 1999 = 2,5% (Quelle: SECO, BFS 2007). Studieren Sie die japanische Kapitalmarktgeschichte der vergangenen 25 Jahre. Und noch etwas lieber @Rechner..im Land der Glückseligen, gehören 5% der Wohnungen Genossenschaften/Staat. Davon werden – grosszügig gerechnet – ein Zehntel an „Schweizer Privilegierte“ vermietet. NB: Mindestens Kostenmiete. Einzig der Rendite-/Gewinnanteil fehlt (also jenes Geld, das leistungslos (!) an andere Reiche/Privilegierte Schweizern geht. Medial wird zwar eine Durchmischung angestrebt, weil es vorteilhaft ist, keine Sozialhilfe-„Gettos“ entstehen zu lassen – was sich als reine Kosmetik entpuppt. Sehen Sie, Ihr letzter Beitrag ist bezeichnend für eine fehlende Gesamtbetrachtungen die für viele in der Schweiz ein rotes Tuch – also etwas, das sie glauben, bei ihrer Meinungsbildung ignorieren zu können, da sonst die selbstgefällige Selbsttäuschung platzen würde.

Schuld sind die kriminellen Methoden der Immobranche tatkräftig unterstützt durch die Geschäftsbanken!

Die Geschäftsbanken decken ihr emmitiertes Geld (Passivseite) auf der Aktivseite mit Immobilien (Grundpfandrecht unter dem Strich vermerkt), deren Wert die Banken selber bestimmen! Entsprechend können sie dort jeden noch so abstrusen Liegenschaftenpreis einsetzen! Die Geschäftsbanken werden diese Liegenschaften selber NIEMALS abwerten, selbst wenn sie zusammengebrochen ist, sonst wären sie augenblicklich bankrott!

Eine exakte Anleitung findet sich im Tagblatt vor ein paar Tagen zum Fall Daniel Bächtold.

Ich selber arbeite in diesem Bereich und habe hier auf IP die Methode schon mehrmals beschrieben. War sie vor fünf Jahren noch die Ausnahme, ist sie inzwischen der Normalfall. Ein aktuelles Beispiel:

Ein Immomafioso will einen 100′ 000 Fr. Caravan für die Sommerferien. Da solche Leute bekanntlich nicht arbeiten wollen, hat er dafür kein Geld. Kein Problem; ein Immoschätzer Mafiakollege erhöht den Schätzwert seiner Bruchbude, in diesem Fall sogar nur im wertlosen Baurecht!!, um 100’000; der Bankmafioso stockt (gegen eine stille Provision) entsprechend die Hypo um 100’000 auf, grundpfandrechtlich durch ein auf dem Papier angeblich super wertvolles Luftschloss gesichert. Schon sind wieder 100’000 entstanden ohne auch nur eine Sekunde gearbeitet und tatsächlichen Mehrwert geleistet zu haben – schlimmer als im Ancien Régime!

Mit dem Anschluss an die S12 (Direktverbindung nach Zürich, Baden) ist die ganze Linie Winterthur – Wil enorm aufgewertet worden, was sich auch auf die Bodenpreise ausgewirkt hat. Nur schon die 1‘000 m2 dürften eine Million wert sein. Von dem her ist der Preis nicht übertrieben.

Und ein weiterer Faktor: wir haben in der Schweiz eine hohe Einwanderungsrate, diejenigen die das immer schön reden dürfen sich nicht wundern wenn sie sich dann kein Eigenheim leisten können.

Lieber Lukas Hässig

Ihre Berechnungen liegen falschen Annahmen zugrunde:

In diesem Beispiel dürfte nicht die Wohnfläche für den Preis ausschlaggebend sein. Sondern der Landpreis.

Dieser ist mit 1250 Fr. pro m2 sicherlich nicht von jenseits von Gut und Böse.

Daher wird auch diese Liegenschaft in der SVP-Hochburg-Pampa einen Abnehmer finden.

Lieber Herr Hässig,

Bereits müssen für viele Rohstoffe, Baumaterialien, Holz, Isolation, usw. immer mehr von diesen immer wertloseren, beliebig vermehrbaren Schrott-Kreditwährungen, wie Schweizer Franken, Dollar, Euro, usw… hingeblättert werden.

Kein Wunder, denn die Banken und Notenbanken (wie die EZB, FED,oder die “speialgesetzliche AG“ in der Schweiz, welche sich als schweizerische Nationalbank bezeichnet, erzeugen nicht Geld, sondern Falschgeld durch endlos aufgebuchte wertlose Kredite, für die keine Gelddeckung existiert. Es ist lediglich ein grosser Betrug der da stattfindet, und die hirnlose, unfähige Politik (die betrügerischen, korrupten Handlanger der Finanzverbrecher) spielt brav mit.

Schon lange haben wir auf diese Missstände hingewiesen, jetzt kommen die Beweise, immer deutlicher zum Vorschein. Das Betrugs-System gerät jetzt langsam aber sicher immer mehr aus den Fugen, bis dann alles zerfällt.

Und was machen diese Politiker und Politiker/-.innen, – sie kümmern sich um die Erhöhung des Rentenalters für Frauen und Mehrwertsteuererhöhungen, zusätzliche massive Erhöhung von CO2-Steuern auf Treibstoffen, Corona-Notrecht, Impfungen, usw…, aber um die Kaufkraftentwertung der Löhne und Ersparnisse durch immer höhere Inflation, sowie immer grösserer Armut kümmern sie sich nicht.

Ist doch völlig klar, wer Kredite aufnehmen muss um etwas bezahlen zu können ist nicht reich sondern maus-arm. Und davon gibt es in der Schweiz sehr viele, denn die völlig überrissenen Häuser werden mit Heissluftkrediten hochgehebelt.

Die hohen Preise, durch ein Kreditschneeballsystem erzeugt, sind kein Zeichen von Wohlstand!

Am Ende werden dann alle in der Pleite enden, samt den Banken. Und dann wollen Sie, dass diese auch nochmal mit neuerlichen Krediten gerettet werden, mit Staatsgarantie, von einem Staat der selbst defizitär wirtschaftet, und nur Schulden ausweist???? Kann, und soll der Tubeli-Steuerzahler immer belangt werden?

Auch das wird begrenzt sein, denn der Komplettzerfall des Systems kommt immer näher, und die unseriöse Arbeit der Politiker/.-innen und Bankster wird immer ersichtlicher.

Was ist denn das betrügerische “Gratisgeld“ des betrügerischen Bankenkartells schon wert? Gar nichts mehr! Und dann sollen sie den Finanzverbrechern (Banken und Notenbank) auch noch Negativzins abliefern für deren betrügerischen Falschgeldbuchungen? Der Negativzins soll dann via Diebstahl durch Banken und SNB auch noch in die AHV fliessen? – Wozu soll man noch arbeiten, wenn man nichts dafür bekommt?

Na ja die Dummies lassen sich halt immer nur ablenken, einmal durch Corona, Eishockey-WM, dann durch die Impfungen und jetzt wieder durch die Fussball-Europameisterschaft, Sommerferien, Sommernachtsfeste…. und dann folgt die nächste Löliveranstaltung um die Massenverblödung aufrecht zu erhalten. – Irgendwann wird auch das nicht mehr helfen.

Danke Torpedo. Sie haben recht. Sie haben nur noch die Rolle der Medien vergessen, die völlig unkritisch diese irrwitzige Geldpolitik bejubeln, oder zumindest nicht vehement in Frage stellen. Wie kürzlich als der SNB-Jordan in der NZZ sein Dampfgeplauder loswerden durfte ohne dass der Journalist wirklich kritische Fragen gestellt hat. Traurig dieses Schauspiel allenthalben.

Richtig, nicht nur Metallpreise explodieren grad, sondern auch Preise für Bauholz etc.

Die Nationalbank und die Linken wollen es ja so. Strafzinsen und CHF-Entwertung bis zum geht nicht mehr – nicht um den Export und den Tourismus zu stützen, nein, sondern um die eigene Ideologie durchzudrücken. Hauptsache man kann den Mittelstand killen. Wer Cash hat, wird bestraft und muss nach Alternativen suchen. Da bleiben nurmehr Aktien, Häuser und Gold. Ist doch logisch, dass dies eine Güterinflation auslöst. Und genau das wollen ja unsere Elite-Politiker, damit sie die horrenden Schulden dereinst über Inflation pulverisieren können. Dass dabei ein ganzes Volk alles verlieren könnte ist denen scheissegal, Hauptsache sie werden wieder gewählt und erhalten weiterhin viel Geld für ihr zerstörerisches Tun. Und wir alle klatschen und juchzen kräftig und finden’s mega cool, dass unsere Jugend keinerlei monetäre Perspektiven mehr hat.

Genau aus diesem Grund wählte ich seit einer Bundes-Legislatur weder in Gemeinden, noch Kantonen, noch Bundesebene solche Politiker, die wiedergewählt werden wollen.

Elsau 40% SVP …. haben Sie Herr Lukas Hässig ein persönliches Problem mit der SVP? Der einzigen Partei, die noch Swissness vertritt.

SVP und Swissness, ich lache mich kaputt.

Ihre Aussage über SVP und Swissness müsste so lauten:

SVP ist die Partei welche dafür sorgt dass es den Bauern und den Milliardären an nichts fehlt und deren Steuerbelastung sinkt und sinkt.

Die Folgen:Der Mittelstand zahlts und einige SVP Wähler merken nicht was ihnen geschieht und wie sie abgezockt werden.

Das ist ja eine tolle Swissness, wenn es dafür nicht einmal ein Wort in einer Landessprache gibt.

Na ja, wer so etwas kauft und bereit ist, den völlig überrissenen Preis zu zahlen, ist selbst schuld. Der aktuelle Hausbesitzer freut sich riesig.

Der aktuelle Hausbesitzer würde das bessere Geschäft machen, nicht die Liegenschaft zu verkaufen, sondern das Bauland.

Und die romantische alte Hütte abzureißen und dort eine Wohnüberbauung zu bauen und zu verkaufen.

Schade um die liebevolle Innenrenovation (siehe Fotos im Link), aber auch wenn ein Makler oder eine Immogesellschaft kauft, wird es zum Abriß kommen.

Haha, habe den genannten Newsletter bekomment und mir bei dieser Immobilie genau das gleiche gedacht :).

Good one!

Das Chalet muss innen ganz ausserordentlich sein – aufgrund des Bilds würde ich sonst vermuten, der Wert der Immobilie selbst bewegt sich im tiefen sechstelligen Bereich.

Also wird für den Quadratmeter Land rund CHF 1000 verlangt. In Elsau. Ich kann mir nicht vorstellen, dass dieser Preis dort realistisch ist. Aber ja: etwas ist so viel wert, wie jemand anders dafür zu zahlen bereit ist. Und immerhin ist heute Realität (gerade auf dem Immobilienmarkt), was man sich vor wenigen Jahren nicht auszumalen wagte…

In der Berechnung der 700’000 Schweizer Millionäre werden natürlich die Verbindlichkeiten (Hypotheken) abgezogen, die Immobilie nicht zum Verkehrs- sondern meist zum Versicherungswert bewertet und auch die PK wird nicht reingerechnet. Zudem sind Schweizer auch nicht die grössten Zocker an der Börse, sondern kaufen Fonds und Blue-Chips. So dramatisch ist’s also nicht!

Daß in der CH soviele Leute Hypotheken möglichst langsam abzahlen und möglichst hoch aufnehmen liegt am Eigenmietwert.

Eine Steuer, die es in DE oder AT nicht gibt, wo es – anders als in der Schweiz – gut ist, wenn man möglichst wenig Hypo nimmt und möglichst rasch tilgt.

Hinzu kommt, daß in der CH, weil soviel Geld ins Land fließt, die Zinsen normalerweise immer niedriger sind.

Gespannt darf man sein, was passiert, wenn irgendwann die Zinsen steigen sollten.

Dieses Phänomen hat eine simple Bezeichnung:

Inflation !

Die Blödsinnige Geldvermehrung der SNB zeigt seine Fratze.

Ich höre noch Musik spielen.

…tig tig boooom!

„Das unkomplizierte Bijou…“? Typisch Walde-Truppe – 1.25 Millionen für eine solche Bude?

Foto 8/9 auf der Immo-Site zeigts deutlich: Das Chalet liegt mitten in der Wohnzone. Für diesen Preis kauft man das Grundstück, räumt es leer und stellt ein zonenkonformes, neues Haus mit Doppelgarage und Pool drauf. CHF 1’250.- dürfte wohl in der Zürcher Pampa ein marktüblicher Bauland-qm-Preis sein. Der Inseratetext ist natürlich Bullshit, niemand investiert weiter in diese Bruchbude.

@Immohai: Quatsch, wenn es die Bauzone erlaubt, kommt ein Doppelfamilienhaus drauf (ohne Pool). Den unteren Stock vermietet man, und finanziert damit die gesamte Immobilie.

Dieses Grundstück hinten hat eine extreme Hanglage.

Es rechnet sich so kaum.

Jep – genau … wer etwas von Tiefbau versteht ist im Vorteil: Hanglage & ev. problematischer Baugrund… das kann die Neubaukosten schnell mal um 30% höher werden lassen > dann gibts ne Immobilie die dann am bitteren Bauende gut 3.6 Mio kostet inkl. Land in der Pampa …

Eine etwas dürftiger Artikel über den Immobilienmarkt. Vom Bauchgefühl her dürften die Aussagen aber stimmen. Die Überhitzungstendenzen sind unübersehbar.

Naja, hier zahlt man wohl eher die 1000m2 und nicht die Bruchbude. Stellt man 2 Terassenhäuser mit je 3-4 Einheiten drauf, nimmt man locker 8-9 Mio ein – bei ungefähren Ausgaben von 4-5 Mio (1.25 Land, Rest Baukosten).

Dass die Preise inzwischen ins Unermessliche gestiegen sind, liegt einfach nur an Angebot und Nachfrage. Dank dem Raumplanungsgesetz wird Land an sich das knappe Gut bleiben; bei steigender Bevölkerung.

Wie kommt man auf die irre Idee, bei einem solchen Objekt den Preis durch die Wohnfläche statt durch die Landfläche zu teilen. Dass Fr. 12’000.– pro m2 Wohnfläche für dieses Objekt wohl keine Option sein kann, scheint jedermann klar, ob ein Landpreis von Fr. 1’250.– pro m2 in der Winterthurer-Pampa zu rechtfertigen wäre, müsste man wohl genauer prüfen.

1000 SFR pro m2 (wie kommen Sie auf 12’000 SFR?) sind nicht überrissen. Der Käufer wird die Hütte abreissen. Die Lage ist top. Unverbaubare Umgebung (scheinbar landwirtschaftszone). Dass es 700’000 Millionäre gibt, ist doch schön,wenn auch der Grossteil Beamte, etc., sind. Irgend jemand muss ja noch die Steuern zahlen, für das Heer von denen, die keinen Rappen Steuern zahlen, sondern im Gegenteil Sozialleistungen, Ergänzungsleistungebn, etc., kassieren.

1,2mio/100=12000

„Wie viel davon in hoch verschuldetem Wohneigentum, illiquider Vorsorge und spekulativen Aktien steckt: Darüber spricht keiner.“ Zum Glück spricht keiner darüber sonst würde es uns angst und bange. Bei uns in der Westschweiz auf der Achse Lausanne – Genf herrschen im Immobilienbereich Wildwest-Manieren. Wohnungen, Hütten und alte Häuser aus den achziger Jahren werden zu unglaublichen Preisen angeboten, die meisten von diesen 35-40-jährigen Objekten wurden aber noch nie renoviert, eine Neubauwohnung 3,5 Zimmer 70-75m2 ist unter 1mio nicht zu haben. Bei den Mietpreisen herrscht logischerweise die gleiche Willkür. Und wenn sie sich bei den Vermietern (régies immobilières) nicht bis auf die Unterhosen ausziehen, haben sie keine Chance eine Wohnung zu bekommen. Deshalb liebt man die Expats über alles, hinter denen stehen die grossen Multis und die geben Totalgarantien für ihre ausländischen Mitarbeiter ab. Da kann ein Schweizer Bürger noch so gut verdienen, gegen die Multis hat er keine Chance, vor allem im Kanton Waadt.

Ich kenne diesen Markt und bin nicht ganz einverstanden mit Ihren Äusserungen. Es gibt im Moment nirgends so viele Objekte zu kaufen, wie in dieser Gegend. Man sieht sogar Preise, die vernünftig scheinen. Der Kanton Waadt ist eine Steuerhölle, was sich immer mehr rächt. Die Westschweiz driftet leider ebenfalls stark ins linke Lager ab. Lausanne ist heute kaum noch lebenswert, noch versiffter als Bern. In Genf spinnen sie komplett (wobei viele der Oberökos ursprünglich Deutschschweizer sind) und gehen von einem Extrem ins andere. Was der Markt dort primär kaputt macht sind nicht die Multis, sondern die internationalen Organisationen.

Vorschlag:

Die, die den „control fraud“ begehen und ihn in Auftrag gegeben haben, der „control fraud“ bei der SNB und bei Banken, der die Immobilienblase geschaffen hat, büssen ihr Vermögen ein und die Vermögen werden in die SNB gegeben und in den Fonds, der Bankkunden rettet.

12‘000 pro m2?

Also bei 1‘250‘000 / 1000 komm ich auf 1‘200 pro m2

Tja rechnen muss man können …

Und wenn ich rechne, 1’250’000 geteilt durch 100 m2 Wohnfläche, komme ich auf 12’500.–.

Tja, begreifen muss man können …

Niemand Rechnet den Umschwung in die Wohnfläche…, högstens aus spass…

Sofern die Hütte abgerissen werden darf und auf den 1’000 m2 eine grössere AZ möglich ist, kann es bei diesem ausgedürrten Markt schon Leute geben, die das bezahlen.

Wenn nicht, wird Walde den Preis gelegentlich reduzieren (müssen).

Aber versueche chammers jo.

Sogar in der Pampa in Graubünden werden für kleinere Wohnflächen fast 1 Mio verlangt, z. B. am Schauenberg in Summaprada (Risse in den Wänden und Feuchtigkeit usw.)

Dies am Heinzenberg / Domleschg, also nicht etwa in Davos oder St. Moritz.

Und dies ohne weitere Baulandreserven wie vor der Hütte im Bericht.

Da hat der Gerhard etwas zu tief ins Glas geschaut, bevor er diesen Deal eingegangen ist. Schrecklich, das Niveau von Walde. Peinlich für den Goldküsten-Makler.

Herr Hässig, was soll dieser idiotische Artikel? Sind Sie ein frustrierter Mieter?

1000 m2 Land sind eine Ansage. Und ergeben 1250.–/m2 und nicht 12000.–.

Schwach, schwach, schwach.

Steht ja pro Wohn-Quadratmeter (100m2).

Wer lesen kann, ist klar im Vorteil:

Hässig schreibt „pro Wohn-Quadratmeter“.

Nicht pro Qm Land.

IP meint den m2 Wohnfläche, nicht Landfläche. Richtig, die Wohnfläche heranzuziehen ist hier falsch.

Wie viel kostet der m2 Bauland in Elsau an schöner Lage?

Aber umgerechnet auf den m2 Wohnfläche.

War kürzlich im thurgauischen Kreuzlingen am Bodensee, auf der äusserst provinziellen „Flaniermeile“ Hauptstrasse Richtung Konstanz. Da gibt es mittlerweilen mehr Immobilienvermittler als Restaurants und Beizen, kein Witz, da sind 6 oder 7 dieser Abzockfirmen grossschildrig vertreten, die sich alle noch einen Teil des billigen Geldes als Provisionen in ihre eigenen Taschen umleiten wollen. Wer bezahlt den Irrsinn? Es wird wieder der Steuerzahler sein, der die Bankenbranche, die diesen Überschwang finanziert, wird retten müssen. Aber solange die Musik spielt, der billige Rubel rollt, die ständig höheren Hypotheken und das ausländische Fluchtgeld fliessen, wird keines dieser kurzfristig orientierten Unternehmen etwas ändern, warum auch, ist ja nicht verboten?! Und unsere Zentralbank will weitermachen mit den Tiefzinsen, bis die andern, die Grossen, das amerikanische Fed und vor allem die europäische EZB ihre Zinsen nach oben anpassen. Dass die EZB ihre Zinsen aber wieder erhöht, wird niemals mehr geschehen, im Gegenteil wird diese Institution von den inflations- und schuldenfreudigen Lateinern bis zum bitteren Ende ausgewrungen, die aufgenommenen Schulden verzehrt, bis die Nordeuropäer die Pleite vor Augen, die Währungsreform, den radikalen Schuldenschnitt und damit den Eruo2 ausrufen.

Wir hier werden dann wieder mal eine richtig grosse Bankenpleite erleben, mit Rezession für jederman und zusätzlicher Steuerbelastung für den kleinen Trottel.

Manchmal haben solche Firmen sprechende Namen wie Goldinger (Kreuzlingen)…

Wer sich ein Haus kauft, den hat der Staat im Sack.

Mittels Steuern auf Handänderung, Liegenschaft, Eigenmietwert und Grundstückgewinn ist ein Hauskauf eine schlechte Anlage.

Für mich war es die beste Investition, die ich je getätigt habe. Die Immobilie ist bald abbezahlt und ich wohne quasi umsonst.

Auch bei unberechtigten Mond-Steuerschätzungen ist man in der Falle. Z. B. wenn Steueramt rückwirkend Mond-Löhne bei einer seit Jahren ruhenden AG schätzt oder Ähnliches. Staat geht an die Hütte ran.

40% gehen als Parteispende ab.

Jetzt den Bogen zum Thema Inflation Spannen.

Würden die Zinsen spürbar angehoben DANN würden ganz viele der ,,Ewige Hypotheken“ Schuldner sehr schnell substanziel in Bedrängnis geraten und ihre Konsumausgaben reduzieren resp. Insollvent.

Das Ergebnis heisst Domino. Zusätzlich ist je nach weiteren Faktoren mit massiven Buchwertverlusten zu rechnen.(Bankbilanzen)

Substanziell steigende Zinsen??? Glatt vergessen nicht in der Schweiz,nicht mit diesem Hypothekarverschuldungsgebirge.

so nebenbei nicht nur private sind in dieser „Falle“ auch jede Menge Gewerbeimobilien Besitzer.

Schon herrlich, was mit einem solchen Preisschild und einem solchen Lotterbude einhergeht. Es ist schlussendlich ein Spiegel für uns alle.

Zeit für eine kleine Märchenstunde.

Es wird wie im dunkeln Mittelalter folgendes passieren. Ein Raubritter stiehlt irgendeinem Bauern Geld oder Waren. Mit dieser Sicherheit wird er 1.25M Kredit bekommen. Ein bisschen Sprengstoff, vielleicht sogar ein feines Feuerchen, eine hohe Versicherungssumme, ein paar petrochemische Substanzen und 0.9-1.3 Millionen später, hat er mit der Hilfe ausländischer Lohnsklaven billigst 10-15 Luxuswohnungen in einer vergifteten Parkanlage hingebaut. Diese Wohnungen wird er für 1.1 bis 2 Wucher-Millionen verkaufen. Er findet 10-15 Schwachköpfe die diese völlig abgehobenen Fantasiepreise auch bezahlen, es kostet ja nichts.

Genau so züchtet man sich brave, willfährige Lohn- und Zinssklaven, die man nach Strich und Faden ausbeuten kann. Die neoliberale Geldhure freut sich über jeden Häuslebesitzer. Die Kaufkraft nimmt mit sinkenden Zinsen zu, so können die Prämien, Gebühren und Gewinne der neoliberalen Geldhure jedes Jahr steigen und steigen. Die Häuslebesitzer können die Prämien gerade so zahlen, die Mieter sind am A… Dort verlangen 15% Geld vom Staat, der damit unermesslich aufgebläht wird, die Steuern und Abgaben steigen.

Ein Problem ist hierbei, wenn die Zinsen irgendwann angehoben werden müssen, um den teuflischen Systemcrash abzuwenden, dann bricht Chaos und Anarchie aus. Affen werden brutal aus ihren Häusern vertrieben. Ein paar Affen schlagen sich zu Tode, andere bringen sich – oder gleich ihre ganze Familie – um und dann, beruhigen wir uns wieder. Die Preise sinken, die Zinsen steigen. Das ganze groteske Spiel der menschlichen Misswirtschaft geht von vorne los.

Wenn da nur der dunkle Plan der Shareholdersekte nicht wäre. Sie haben to-big-too-fail Regeln erfunden, um die Vermögen der oberen Zehntausend abzusichern. Weil ja, die Leute werden auch so gefeuert und mit 50 in die Bedeutungslosigkeit entlassen. Der einzige Vorteil ist dabei, die Vermögen der Geldsäcke sind vor den Launen der Misswirtschaft abgesichert. Dies ist die grosse Unbekannte. Die grauen Eminenzen im Staate, ein bisschen Politiker – der alles für sich behält; ein bisschen Geldsack – der alles für sich behält und ein bisschen Geistlicher – der auch alles für sich behält.

Der Raubritter reitet mit neuen Millionen im Gepäck dem Sonnenuntergang entgegen, kauft sich endlich seine sichere Burg, wird alt und fleht am Ende seines verkommenen Lebens für Absolution, in dem er sein Geld schlussendlich den Bedürftigen spendet, denen er es notabene in erster Linie vorenthalten hatte. Die 10-15 Schwachköpfe aus dem Beispiel oben sind nun willfährige, brave Lohn- und Zinssklaven im Dienste der Shareholdersekte, der neoliberalen Geldhure und des kleptokratischen Beamtenstaates. Zu so viel Dummheit kann man nur applaudieren!

Man könnte diesen Kreislauf auch den Kreislauf der Dummheit nennen.

Niemand

Man muss nur die grossen Immobilienportale etwas verfolgen und stellt fest, dass der Gap zwischen möchtegern Verkaufspreis und Realität bei 80% der angebotenen Liegenschaften wohl so um 30% – 50% differiert (von oben herab gerechnet). Vereinzelt findet man Objekte, wo der Preis sogar stimmt aber diese werden auch nicht so schnell verkauft. Kein Markt ist verlogener als der Immobilienmarkt. Gute, ruhige und trotzdem topp erschlossene Standorte und schöne, moderne und gut unterhaltene Objekte haben ihren Preis. Wie gesagt, 80% haben diesen Preis nicht.

Ein Beispiel unter vielen: In Seuzach kann man ein Abbruchobjekt für CHF2.5m kaufen. Die Hütte müsste weg. Folge: Preis pro m2 Land bei fast CHF 2600 plus Abbruchkosten. Na dann Prost

Vermutung: Vielleicht liegt der Preis an den gestiegenen Holzkosten (Ironie Ende)

„Ironie Ende“ war bereits am Anfang Ihres Kommentars, da er keine Ironie enthielt, sondern Sarkasmus. Die Ironie hatte es schon immer schwer in der Schweiz.

@RZ: Eigentlich ist es beides. Nun, ich freue mich, dass Sie mich verstanden haben.

Der Artikel will wahrscheinlich den dummen Schafen nur sugerieren, dass alte Baussubstanz, bei der meistens die Unterhaltskosten wesentlich günstiger sind, abgerissen gehört.

In Minergiehäuser ist die CO2-Einsparung enorm, weil die Bewohner einfach 10 Jahre früher sterben.

Aber was solls Hauptsache der Laden läuft noch ein paar Jahre weiter.

Aber, aber Herr Hässig! Auch Sie sollten merken, dass die Hütte nichts wert ist und es hier nur um den Bodenpreis geht. Liegt das Grundstück in der Bauzone für Wohnbauten, ist der Qm-Preis sicherlich völlig im Rahmen der marktüblichen Preise.

Ich wohne in der Ostschweiz an einer unteren Premiumlage und hier werden solche Preise ohne Probleme bezahlt. Eher mehr.

Die Preise werden auch nicht gross runtergehen, auch wenn viele von Crash und so weiter reden. Solange nämlich die Zuwanderung einen positiven Überschuss hat, braucht es Wohnraum. Und dieser wird dank der Raumplanungsgesetzgebung immer knapper. Insbesondere hochwertiger Wohnraum an Premiumlagen. Viele dieser Zuwanderer sind Akademiker mit Löhnen zwischen CHF 120’000 und CHF 250’000 und können sich diese Preise durchaus leisten. Der kleine Schweizer Handwerker/Arbeiter hat da schon seit Jahren das Nachsehen. Und das wird sich auch nie mehr ändern. Denn Boden jüngelt nicht!

Ich persönlich zahle aktuell mit laufendem Unterhalt (ohne Rückstellungen) nicht einmal mehr 40% des vorher bezahlten Mietzinses bei einer kleineren Wohnung mit weniger Komfort an einer 08.15-Lage. Kann also bei der aktuellen Zinslage relativ schnell grössere Beträge ansparen, was auch dringend gemacht werden sollte. Steigen die Zinsen dann mal merklich (über 3%), kann so schnell amortisiert werden. Mein Budget habe ich daher auch nicht angepasst. Die Wohnkosten sind budgetiert immer noch gleich hoch. Will heissen, ich leiste mir bei den restlichen Lebenshaltungskosten nicht mehr.

Das Märchen, dass „viele“ Zuwanderer Akademiker seien, dürfte langsam widerlegt sein. Abgesehen davon, dass die Schweiz selber schon viel zu viele Akademiker produziert, deren Niveau das eines Hundefängers nicht übersteigt, sind die Zuwanderer zu 99% unqualifiziert und liegen den Sozialwerken der Schweiz auf der Tasche. Die NZZ hat eine Studie veröffentlicht, wonach der weit überwiegende Teil der Migranten, auch wenn sie voll arbeiten, viel weniger in die Sozialwerke einzahlen, als ihnen durch diese ausbezahlt wird. Der Mythos von den wertvollen Gastarbeitern ist eine gezielte Irreführung der Bevölkerung durch die SP. Tatsächlich kosten uns die Migranten viel mehr, als sie uns bringen. Von den ausufernden Agglos, den hohen Wohnkosten, Gesundheitskosten, stark steigenden Infrastrukturkosten und Dichtestress ganz zu schweigen.

@ Jean-Marc Zimmerli: Genau so ist es. Diese ungebremste Zuwanderung auf Betreiben von Sommaruga und Co. hat unser Land kaputt gemacht. Warum müssen diese Migranten aus der EU und der halben Welt alle ausgerechnet in die Schweiz? Glaubt jemand im Ernst, dass Sommaruga und Co. barmherzige Ziele damit verfolgen? Gibt es in der EU und anderswo nicht grosse Länder mit riesigen brachliegenden Landstrichen? Die roten Globalisierer handeln gemäss Drehbuch der UNO und ihres Generalsekretärs Guterres, vorher Präsident der sozialistischen Internationalen. Sie setzen die Migration gezielt als Waffe ein, um die Identität der Nationalstaaten auszuhöhlen und alle Länder der Welt der Diktatur von Guterres unterzuordnen. Keine Verschwörungstheorie, sondern traurige Wahrheit. Neustes Beispiel der von der WHO ausgearbeitete Plan, sämtliche Regierungen der Welt der Befehlsgewalt der WHO zu unterstellen. Und zwar nicht nur im Falle einer nachgewiesenen Pandemie, sondern schon, wenn die WHO befürchtet, es könnte eine Pandemie geben, wenn gewisse von WHO Experten ersonnene Hygieneregeln nicht weltweit eingehalten werden: https://uncutnews.ch/der-pandemie-putsch/

Wie den UN Migrationspakt, mit dessen Unterzeichnung wir uns verpflichten würden, die Migration als „gesellschaftlich wertvoll“ zu kommunizieren und die Kritiker der Migration strafrechtlich zu verfolgen, soll die Schweiz auch den WHO Pakt unterzeichnen, und damit das Land handstreichartig der WHO Gesundheitsdiktatur des Kommunisten Tedros unterordnen. Sie dürfen zweimal raten, wer mit diesem neuen Knebelungsvertrag, nachdem der EU Rahmenvertrag vom Tisch ist, sympathisiert.

Ihre „Gedanken“ in Ehren, aber das ist doch schon nah am Schwachsinn. Im Übrigen stellt irgendwer diese ganzen Migranten in der Schweiz ein. Auch eine grosse Verschwörung? Das geheime Satanistenzirkel der Schweizer Personalverantwortlichen?

Ganz extrem traurig präsentiert sich die Lage seit einiger Zeit in Rorschach am Bodensee: Das Städtchen präsentiert sich wortwörtlich in Schutt und Asche. Die Hälfte aller Ladengeschäfte wurden in kurzer Zeit aufgegeben. In einige marode Leerstände sind sog. „Barbershops“, „Shisha-Bars“, „Tattoo-Studios“ und eben extrem windige Immobilienheinis ohne Leistungsausweis eingezogen. Zwar werden selbst in dieser gesellschaftlichen und optischen Ruine charakterlose, billige, hässliche Neubauten (optische Dutzendware) hochgezogen. Jedoch: Kein Ostschweizer mit etwas dickerem Portemonnaie zieht mehr ernsthaft nach Rorschach. Seit dem die halbe Nation weiss, dass eigentlich nur noch Autoposer mit eindeutigem östlichem Migrationshintergrund mit ihren geleasten schwarzen Mercedes, Audis und BMW für krachenden Ärger sorgen und der Stadtpräsident wie ein Hampelmann untätig zuschaut, macht jeder anständige Einheimische einen grossen Bogen um diese wortwörtliche Ruine am Bodensee…

Ehrlicherweise hatte Rorschach vor 25 Jahren den Ruf schon. Besser wurde es in der Zwischenzeit sicher nicht…

Rein in Sachwerte aus Inflationsangst. Schweizer Immos gelten als besonders solide.

Wie Warren Buffet jüngst sagte, herrscht bereits jetzt massive Inflation.

Wer die Metallpreise beobachtet, sieht z. B. bei Messing die höchsten Preise seit 1900 und auch andere Metalle wie Zink sind stark gestiegen (hier „nur“ 50% Anstieg).

Ich denke nicht, dass die Erwartung ist, dass ein Käufer in diese Bude einzieht. Heute wird Bestand gekauft, abgerissen und dann ein besseres Objekt neu gebaut. Ein Preis von CHF 1250 pro m2 ist zwar nicht gerade tief, aber durchaus noch ok (selbst in der Pampa). Näher zu Zürich wären die Baulandpreise höher.

40% SVP, demnach wohl wenig Multikulti Asis und Linksversiffte in dem Dorf. Gleich ein Mail an den Makler geschickt. Ist das doppelte Wert.

Das Häuschen hat mehr Charme als mancher Betonbunker an der Goldküste!

Und frische Salatköpfe wachsen auf 1000m2 auch noch (allerdings ohne Goldrändchen an den Blättern).

Bevor das Kreuzlingen Bashing überhand nimmt: Käufer sind alles Konstanzer. Hüben sind die Preise mittlerweile genauso hoch bei weniger Angebot und schlechterem politischen und Steuersystem. Und 1.1 Mio für 5.5 Zimmer tönt doch gut?

Deutschland soll ein „schlechteres politisches Steuersystem“ haben? Uns Schweizern wird eingeredet, dass wir die niedrigsten Steuern hätten. Wenn man berücksichtigt, was wir selber alles bezahlen, wie AHV, IV, Zahnarztkosten, überrissene Krankenkassenprämien (die Ärzte kaufen sich dann alle so eine Villa, ohne Schulden, ihre Kinderchen gehen alle aufs Gymnasium, und in dem Mainstreammedien lassen sie sich diese Ärzte wider besseres Wissen als Helden der Coronapandemie besingen), Minuszinsen, Vermögenssteuern, Erbschaftssteuern, etc., sind wir bereits mitten im Kommunismus. Die Deutschen müssen für all das praktisch nichts zahlen. Vom Vermögen müssen sie nur die Grundstücke besteuern. Die ganze übrige Vermögen ist steuerfrei. Beim Arzt müssen sie 10 EUR hinlegen (und jammern schon darüber).

Zum letzten Satz mit den 700000 Millionären muss mich jemand bitte aufschlauen. Ich besitze eine Immobilie (gemeinsam mit meinem Eheweib), mit diesem ‚Besitz‘ einher gehen 880’000.- Hypothekarschulden bei der Bank. Ferner habe ich aber noch ein paar Anlagen und Konten, und komme so zusammen mit dem 3a Sparguthaben gut auf nochmals 350’000.- ‚Vermögen‘.

Wird das jetzt einfach mechanisch addiert, gehöre ich auch zu diesen 700’000 Millionären? Weil… Anfühlen tut es sich in der Tat so, als dass ich diese 880’000.- Schulden hätte und dafür einen ordentlichen Zins hinlege jedes Jahr, um wohnen bleiben zu dürfen

Niemand hat behauptet, dass es preiswert sei, Millionär zu sein. Und ja, Sie sind nun einer von jenen 700‘000. Wie fühlen Sie sich?

Nur 40% SVP, wer will in so einem linken Ghetto wohnen? Warum nicht gleich Venezuela?

Es wird sicher das Kaufen.Denn es gibt immer dumme Menschen wo das machen

Also Pampa und Kaff, wenn dass keine Rufschädigung ist. Werde dies Rechtlich abklären. Und wie kommen Sie auf 12’000.- / m2. Kleiner schreibfehler, meiner Meinung nach kapitaler Motorschaden.

Lassen Sie das abklären. Kostet Sie etwa 1`000 Stutz, ein m2 Ihres heiligen Bodens, plus MwST. Die Antwort kann ich Ihnen gleich gratis geben: Weder Pampa noch Kaff sind rufschädigend.

Ich kenne das Gebäude sehr gut, ich weiss was früher bezahlt wurde und ich kenn auch der Untergrund des Gebäudes. Zudem weiss ich der M2 an dem Hang und ja der Hang wandert. Ich finde den Preis völlig überrissen. Zudem besteht wahrscheinlich auch noch das Wegrecht für das hintere Haus, welches die Zufahrt über die Parzelle hat. Mal schauen ob es irgendein Verückter kauft

Finde ich fair geprict dieses Grundstück. Im internat. Vergleich und in Relation zu den Einkommen in der Schweiz, sind die Preise hierzulande nicht überrissen und ich sehe noch Luft nach oben. Bei Walde etwas kaufen ist aus Immo-Heini Sicht trotzdem ein Riesenfehler, denn einen guten Deal macht man da wohl kaum als Käufer. Verkaufen über Walde würde ich jedoch schon, allerdings ist Walde einer der wenigen die immer noch viel zu viel Honorar durchsetzen können, aber auch dieses Problem wird in einigen Jahren behoben sein.

Finde ich fair geprict dieses Grundstück. Im internat. Vergleich und in Relation zu den Einkommen in der Schweiz, sind die Preise hierzulande nicht überrissen und ich sehe noch Luft nach oben. Bei Walde etwas kaufen ist aus Immo-Heini Sicht trotzdem ein Riesenfehler, denn einen guten Deal macht man da wohl kaum als Käufer. Verkaufen über Walde würde ich jedoch schon, allerdings ist Walde einer der wenigen die immer noch viel zu viel Honorar durchsetzen können, aber auch dieses Problem wird in einigen Jahren behoben sein.

Schon peinlich, einen Artikel über eine Materie zu schreiben von der man ganz offensichtlich keine Ahnung hat.

Weiss der Autor den was ein m2 Land in Elsau, Neuhegi oder Wiesedangen kostet?

Vielleicht? Wie dem auch sei, mein Bauchgefühl, was dieses Grundstück ohne Haus und unbebaut wert sein SOLLTE, liegt so bei CHF 100/m2, also CHF 400’000 für 4’000 m2. Aber eben, manche bezahlen ja auch gerne CHF 40’000 für irgendwelche Coins.

Ein Volk von Neidern.

Da ich auch irgendwann kaufen möchte, überwache die Inserate seit 6 Monaten.

Meine Beobachtung ist, dass es ein Preisniveau erreicht worden ist, auf welchem meiner Meinung nach die Leute nicht bereit sind Immo zu kaufen: Es werden fast die gleichen Wohnungen/Häuser seit 6 Monate (+,-) angeboten auf den gleichen überrissenen Preisen. Eine weitere Beobachtung ist, dass es kommt vermehrt zu Preissenkungen – aber -noch- nicht im gewünschen Mass…

Also, ich denke (das ist wieder nur meiner Meinung nach) – wir haben eine Kehrtwende erreicht.

Wer jetzt kauft, übernimmt extreme Risiken – und den Leute (zumindest vielen) offensichtlich dies bewusst ist.

Übrigens, gehöre zu denen die in Mietwohnung und bescheiden -unter den eigenen Verhältnissen- leben, sparen und auf die optimale Einstigsmöglichkeit warten.

Ich hoffe, bald ist es soweit.

– Wie seht IHR das?

Ich sehe das nicht in allen Punkten gleich:

– Dumme Gierige mit völlig überrissenen Angeboten, die noch Dümmere suchten, hat’s schon immer gegeben, in Boomzeiten vermehrt.

– Die Preise werden fallen, wenn die Zinsen dauerhaft steigen. Erinnern wir uns an 1991, als Immobilien unter dem Schnitt innert 3 Jahren etwa 1/3 an Wert verloren.

– Selbstbewohntes und auf lange Zeit erworbenes Grundeigentum war schon immer die beste langfristige Anlage, ungeachtet dessen, zu welchem Preis gekauft wurde.

– Das Risiko, eine selbstbewohnte Immobilie überteuert (aber solide finanziert) gekauft zu haben, ist im Vergleich zu den privaten Risiken (Scheidung, Arbeitslosigkeit, Langzeitkrankheit, Invalidität, Leben über die Verhältnisse etc.) verschwindend klein.

Für (nicht selbstbewohnte) Anlageimmobilien können die angeführten Gründe eine Rolle spielen.

Das Haus ist innen schön ausgebaut. Die Frage ist nur, weshalb die anscheinend coolen Bewohner es verkaufen. Doch zu langweilig, Elsau?

Unser heiliges Wirtschaftswachs(dumm) basiert auf Zuwanderung.

Deshalb steigende Immopreise.

Wir bezahlen mit schwindender Natur.

Wer sowas zahlt, hat kein Bezug zu Werten. Erwirtschaften kann das gar kein der der Durchschnitt ist. Es steht demnach ein gigantischer Crash an. Wer den SP500 raus zoomt, sieht, dass der 21iger Crash nichts wahr. Also etwa genau so fake wie C19. Oder waren es nun doch die Chinesen …?

Die FED steht nun naechstens bei 8 Trillionen.

War was solls. Ein Volk wie in der CH, wo selbst Bankangestelle ein Dreisatz nicht mehr rechnen koennen, steht eh in Kuerze vor dem Aus.

Und, das ist wohl das was C19 will: Eine Welt nach 3. Welt IQ, in welcher die meisten so intelligent sind, das es fast noch zum Essen mit Messer und Gabel reicht

Es gruesst aus einem 3. Weltland Exil welches Richtung Commi 2.0 EX geht

JUTZI PHILIPP

JUTZIPHILIPP.COM

EASYSTOCKDATER.COM

NEROPOWER.COM

Vielleicht hat der mögliche Käufer Glück und das Gebäude steht unter Denkmalschutz, oder ein Teil davon!!!

Kopf hoch, Schweizer Muffel, hier ein Beispiel aus dem Land des Zentralbanken-Musterbüebli Kalifornien, zum nachäffen komisch…https://www.youtube.com/watch?v=8pFZmLpgq0I

Wenn einer für so einen Hühnerstall 1.25 Millionen zahlt, dann ist er selber schuld. Versuchen kann man’s ja mal. Und dank EU-gewollter PFZ gibt es immer mehr Menschen im Land und immer mehr Wohnbedarf. Die Immo-Makler singen ein Hoch auf die PFZ.

Das bezahlt er nicht für die Hütte sondern für das Grundstück. Auf 1000qm kann man problemlos ein anständiges Doppelhaus hinstellen. Die eine Hälfte selbst bewohnen, die andere mit 300K Gewinn gleich wieder verkaufen.

Kufen in der Sweiz auch Blackrock und Co Immobilien auf wie in den USA?

@Frage

https://www.blackrock.com/ch/privatanleger/de/uber-uns/uber-blackrock

Scrollen Sie bis „Unsere Kunden in der Schweiz“….

Ihre Frage weckt Erinnerungen; als in den USA während der Subprime-Krise die vermeintlichen „Immobilienbesitzer“ 2007/08 die Schlüssel abgegeben und auf Anzahlungen, Zins- und Amortisationszahlungen, die sie bis dahin geleistet hatten, gänzlich verzichtet haben. Die Menschen, die sich 2004-2007 die Miete für ein bestimmtes Haus nicht leisten konnten, die Zins- und Amortisationszahlungen allerdings schon, und die mit dem Clinton-Erlass dann kurzzeitig Besitzer eben dieses Hauses werden konnten, waren mit Verlassen der Immobilie aus dem Schneider.

Die USA entledigten sich der Verluste aus dieser Subprime-Krise, indem sie die wertlos gewordenen Hypothekarforderungen in Asset-Backed Securities (ABS) verpackten und als Triple-A geratete Hochzinspapiere weltweit verteilten. Merkwürdigerweise landeten etliche dieser Junkbonds bei europäischen Banken, was zu enormen Verwerfungen führte.

Bis heute ist mir unbegreiflich, auf welche Weise diese Schrottpapiere bei den riesigen Risikobewertungsabteilungen, die die Banken unterhielten, in einem solchen Masse in die Bilanzen gelangen konnten. Es bleibt abschliessend festzuhalten, dass sich allein in Europa mehrere hundert (vermutlich sind es vielmehr) Milliarden Euro auf diese Weise in Luft auflösten.