Im Frühling verkaufte die Raiffeisen für eine AHV-Bezügerin englische Aktien im Wert von rund 110’000 Franken. Handelsplatz: die London Stock Exchange, also die grosse Börse der Insel.

Der Deal war schnell gemacht: Auftrag entgegennehmen, Titel verkaufen, Abrechnung erstellen, Gegenwert auf Konto gutschreiben.

Die Gebühren für die automatisierte Mini-Arbeit erscheinen gigantisch. Die Raiffeisen stellte Courtagen von knapp 1’200 Pfund in Rechnung, das entsprach 1’500 Franken.

Allein das wirkt happig. Doch es kommt noch besser. Die Bank nahm als Wechselkurs 1.2522 Franken pro Pfund, deutlich schlechter als die an jenem Tag im Schnitt gehandelten gut 1.27.

Der tiefere Kurs führte zu weniger Verkaufswert in Schweizer Franken. Am Ende schrieb die Raiffeisen der Rentnerin für den Verkauf ihrer Aktien knapp 113’000 Franken gut.

Laut deren Sohn, der selbst im Finanzgeschäft tätig ist, schlägt das alles. „Meine Mutter bezahlte für diese Abrechnung mehr als 3’000 Franken, für einen Anlagewert von etwas über 100’000 Franken“, führt er aus. „Allein die Courtage ist sportlich. Mit dem Devisen-Kurs unverschämt.“

Ein Sprecher der Raiffeisen sieht das Problem nicht. „Die Courtagen im Wertschriftenhandel werden zwischen den Kundinnen und Kunden und ihrer Raiffeisenbank mittels Preisliste ‚Dienstleistungspreise Anlegen‘ vertraglich vereinbart“, hält er per Mail-Antwort auf Fragen fest.

„Transaktionen mit Wertschriften erfolgen über ein Depotkonto. Sollte dieses Konto in einer anderen Währung als die gehandelte Wertschrift geführt werden, erfolgen Gutschriften und Belastungen aufgrund des aktuell angebotenen Devisenkurses.“

„Raiffeisen Schweiz publiziert auf ihrer Webseite ihren empfohlenen Devisenkurs, wobei die Raiffeisenbanken und Niederlassungen von Raiffeisen Schweiz autonom und frei in der Umsetzung dieser Empfehlung sind. Dieser wird Kundinnen und Kunden auf Anfrage mitgeteilt.“

Der letzte Satz ist entscheidend. Die Kunden erfahren den Wechselkurs nicht pro-aktiv, sondern nur „auf Anfrage“, sprich sie müssen sich selber darum bemühen.

Beim Verrechnen der Fremdwährungskurse herrscht Wilder Westen. Die Raiffeisen hat in diesem Fall einen um rund 2 Rappen schlechteren Kurs verwendet. Bei Online-Banken wie der Saxo wäre dies ein Bruchteil gewesen, sagt eine Quelle.

Eine Offenlegung zum Mittelkurs zum jeweiligen Zeitpunkt erfolgt nicht. Die Raiffeisen hat einfach den von ihr verwendeten Kurs auf die Abrechnung gesetzt.

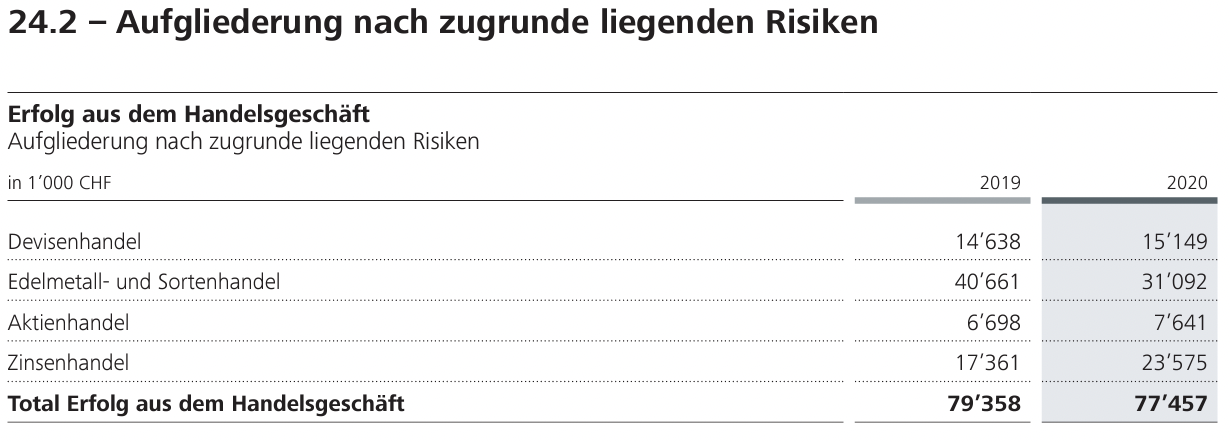

Der Kunde tappt im Dunkeln, die Bank füllt sich ihre Taschen. Die Raiffeisen verdiente im 2020 allein mit Devisen-Trading über 15 Millionen, doppelt so viel wie mit dem gesamten Aktienhandel.

Die Finma schaut zu. Sie schreibt statt dessen Tausende von Seiten Regulatorien. Doch dem normalen Kunden nützten diese so gut wie nichts, wie das Beispiel zeigt.

„Bei einer nicht-professionellen Person sollten mindestens die Totalkosten in Prozent und Franken auf dem Beleg stehen“, sagt der Sohn der Rentnerin.

So, wie das die Raiffeisen und viele andere Banken täten, sie das „hochgradig täuschend“.

„Viele Kunden meinen, mit der Courtage, die auch schon sehr happig ist, sei es getan. Dabei sehen Sie nicht, dass die Devisen nochmals mindestens genau so viel ausmachen.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiff- hat manches heisse Eisen,

bei Spesen tut sie auch entgleisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Bei einer nicht-professionellen Person sollten mindestens die Totalkosten in Prozent und Franken auf dem Beleg stehen“, sagt der Vater der Rentnerin.

Wie alt ist denn der Vater, wenn sie schon Rentnerin ist.

Lukas, bitte mehr Qualtität.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie kanns das nächste mal per CS abwickeln, dann kostets 9000.-

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du bist Zahlvieh, wenn Du nicht geimpft und in ETF’s investiert bist bist Du selber schuld.

Wir leben nun mal im Sozialismus, besser bekannt als gelenkte Denokratie.

„Aktionäre sind dumm und frech: Dumm, weil sie Aktien kaufen, und frech, weil sie dann auch noch Dividende haben wollen.“

Carl Fürstenberg (1850 – 1933), deutscher Bankier, Inhaber der Berliner Handelsgesellschaft

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War wohl noch etwas früh als sie diesen Artikel aufsetzten, Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

komisch, bis dato haben ja genau diese Leute immer die Raiffeisen gelobt und die anderen Banken verpönt… ich verstehe den Artikel nicht: Die Preise sind nicht bekannt und im übrigen auch bei JB/UBS und co in etwa gleich für Kunden, die auf einem Courtagemodell sind und keine Beratungsgebühren bezahlen wollen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das passt zu meiner Erfahrung: meiner Mutter, einer finanziell unerfahrenen Grossmutter, hat die Raiffeisen Berneck-Au übers Telefon spekulative Derivatprodukte angedreht (ohne Unterschrift). Dies zeigt, dass die Raiffeisen kein bisschen besser ist als die anderen grossen Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Rentnerin könnte etwas mehr Geld gut gebrauchen, weil «sagt der Vater der Rentnerin» Die Familie hat ja extrem gute Gene 😉 Schönes Beispiel, warum man mit Tokens und Blockchain die Mittelsmänner ausschalten sollte 😊

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum handelte der Sohn der Rentnerin denn nicht über Raiffeisen E-Banking mit 60% Rabatt?

Und warum kein GBP-Konto? Und warum hat die Rentnerin einen englischen Einzeltitel im Depot und kennt sich offensichtlich kaum aus mit Wertpapiergeschäften? Und warum hat die Mutter das Depot nicht bei ihrem Sohn aus der Finanzbranche?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist günstiger als bei der SGKB, der Alpha Rheintal Bank, UBS, CS, der LGT oder Julius Bär.

Courtagen per E-Banking sind bei Raiffeisen für Schweizer Titel im Wert von CHF 10‘145 oder z.B. CHF 25‘065 günstiger als bei Swissquote!!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen verdiente letztes Jahr 362 Mio. aus dem Anlagegeschäft und auch ihre Zahl beim Devisenertrag stimmt hinten und vorne nicht – peinlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zahlen kamen mir auch total komisch klein vor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Anwendung von Wechselkursen mit derartigen Spreads ist bei etablierten Banken der Standard.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe meine Banklehre mitte der 70er-Jahre begonnen und war dann ein paar Jahre lang stolzer Bänkler.

Wie man weiss, gings dann es bitzli bachab mit der Branche und nun sieht das Bankenbild jämmerlich aus. Weil die Kohle nicht mehr so fliesst wie früher, müssen sie nun Geld generieren, wo es schon fast in den kriminellen Bereich geht.

Ja, richtig: Ich bin kein stolzer Bänkler mehr und sage auf Anfrage auch nicht mehr, dass ich in dieser Branche arbeite…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder weiss doch, dass die Banken an den Devisen viel Geld verdienen. Darum haben ja auch alle Banker ein Konto bei Revolut, damit sie nicht die hohe Marge beim Change bei ihrer eigenen Bank zahlen müssen. Leider nimmt Revolut mittlerweile auch eine Marge, welche aber immer noch tiefer als bei Schweizer Banken ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut ist nicht vertrauenswürdig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und weiter geht es, die Bank kann bei einer lukrativen Aktie diese auf den Eigenbestand nehmen d.h. sie ist Käuferin. Kurze Zeit später verkauft sie die Aktie zu einem besseren Preis am Markt und macht nochmals einen Schnitt und der ist meistens bei GPD mehr als nur CHF 3`000 und so gibt es noch einen erklecklichen Handelsgewinn aus der Transaktion. Diese Praxis kenne ich aus Erfahrung, doch um das aufzudecken, muss man in die Bank hineinschauen können.

Es gilt leider, ausländische Aktien im Ausland bei einer lokalen Bank zu halten. Dann kann man über den Wechselkurs von Pfund in Schweizer Franken etc. entscheiden.

Auch kommt es insbesondere bei Privatbanken bzw. Vermögensverwaltungsbanken vor, dass für Geldtransfers bis zu CHF 180 von Bank A zu Bank B verrechnet wird. Das ist eine einfache Transaktion für die Bank und viele Kunden können sich nicht wehren, weil Schwarzgeld transferiert wird!

Es gibt viele weitere Tricks, um den Kunden abzuzocken, doch es wäre Sache der FINMA hier einen Riegel zu schieben. Sicher ist jedoch, die FINMA wird in einer solchen Sache nicht gegen den Bankenplatz Schweiz vorgehen, sie ist Teil des Systems! Das ist die traurige Realität!

Somit verbleibt die Schlussfolgerung in Bezug auf viele Institute: Wenn Du die Bank nicht über den Tisch gezogen hast, dann hat die Bank Dich meistens ganz legal über den Tisch gezogen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was sind den bei ihnen „lukrative“ Aktien; meines Wissens kann auch eine Bank kaum orakeln, ob sich die entsprechenden Börsenkurse positiv oder negativ entwickeln. Und wenn eine Bank Kundenbestände auf die eigenen Bücher nimmt, besteht eine ultimative Reportingpflicht, eben damit der Kunde nicht über den Tisch gezogen wird. Letztlich müssen die Banken Aktieneigenbestände mit mind. 50% (im vorliegenden Fall vermutlich sogar eher 100%) eigenen Mittel unterlegen, was ja bekanntermassen kaum „gratis“ ist (die Aktionäre wollen am Ende des Tages auch was vom Kuchen haben).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt. Siehe meinen anderen Kommentar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei UBS hätt’s 6’000 CHF gekostet…. Vor allem für den Aktienhandel auf ausländischen Börsenplätzen gibt es genügend günstigere & gute Alternativen; mit Abrechnung nicht erst zum Ende des Tages NB!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen gehört preislich zum ersten Drittel im Wertschriftengeschäft.

Ist immer noch Sommerflaute? Das kostet bei der Bank soviel, dann soll sie doch E-Banking nutzen oder der Sohn, dieser Schlaumeier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine schande fùr die Bank Reiffeisen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peinlich ist es nur für den Sohn, der bei einer anderen Bank arbeitet und Mama das Portfolio bei Raiffeisen hat, wie andere 400‘000 Kunden.

Wahrscheinlich kostet es bei ihm noch mehr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Devisenmarge auf den Tagesdurchschnittskurs zu berechnen ist ja nicht wirklich seriös, insbesondere, wenn man diese Tagesbewegung im intraday Chart anschaut.

Zusammengefasst: Fake News!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich den Beitrag richtig verstehe, hat der Sohn mit dem Tagesdurchschnitt verglichen; ob die Bank auch diesen als Referenz – zum Zeitpunkt des Changes – genommen hat, entzieht sich meiner und vermutlich auch des Autors Kenntnis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wurde früher ständig gemacht, Umrechnung halt zu einem schlechten Kurs geben.

Und wenn Kunde gefragt hatte wieso Kurs so schlecht, dann gesagt, daß leider zu diesem ungünstigen Kurs umgetauscht wurde, wir hätten das nicht in der Hand. Hat viel ausgemacht, jeden Tag.

Bafin, Finma usw. haben da noch nie hingeschaut. Vermutlich es nichtmal begriffen oder zuwenig Interesse, sich sowas mal genauer anzuschauen, wie es kommt, daß zu dem und nicht einem anderen Kurs konvertiert wurde. Expertinnen wie Frau Alexandra Karg und Co. lassen grüßen.

Man kann übrigens auch der Finma einen Hinweis senden mitsamt Dokumenten. Man bekommt nichtmal eine Antwort von denen : – )

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fehler, den viele noch begehen: bei grösseren Banken Aktien kaufen. Die Gebühren sind einfach exorbitant. Gemäss dem Broker-Vergleich auf moneyland.ch sogar bis mehr als das Zehnfache als bei den günstigsten Brokern – sogar in der Schweiz: https://www.moneyland.ch/de/online-trading-vergleich (Internationale Broker zum Teil noch günstiger, doch das ist vor allem für Cracks eine Option.)

Mein Tipp: Bei so grossen Transaktionen, wenn man schon einmal bei einer grossen Bank ist, zuerst nach dem Gebühren und dem Kurs fragen. Das lässt sich vielleicht verhandeln. Zum Beispiel wenn man den teuren Kurs hört, mitteilen, dass man dann halt keine Courtage zahlt und sonst bei einem anderen Broker verkauft.

In diesem Fall wäre es noch günstiger gewesen, gleich zu einem anderen Broker zu wechseln. Grund: Die Transfergebühren berechnen sich bei praktisch allen Schweizer Banken pro Titel (ISIN). Wenn man nur wenige oder sogar nur einen Titel wie bei der Dame hier hat, kann sich ein Transfer zu einem anderen Broker lohnen, wo man dann den Titel für viel tiefere Gebühren verkaufen kann. Auch wenn die Transfergebühren je nach Bank immer noch hoch sind (100 bis 200 Franken), ist das bei solch hohen Trading-Gebühren wie hier bei Raiffeisen immer noch viel weniger als die Ersparnis!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darum sieht es dieser Mitarbeiter da kein Problem. Es trifft ja nicht die Bank sondern die Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwie müssen die Boni und Exzesse der Raiffeisenbanker ja finanziert werden. Zudem kostet die Suche nach einem integren VRP viel Geld. Klar kann man Aktien bei einem Onlinebroker kaufen; aber dort ist es unsicher… Also es ist nicht sicher, ob der Onlinebroker je mit einer Story unter der Gürtellinie aufwarten kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und jetzte? gääähn

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei uns hätte dieser Deal CHF 5‘645.80 gekostet. Diese Rentnerin hat somit rund CHF 2‘645 gespart bei Raiffeisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich gebe Dir Tausend Stutz,wenn den Banknamen nennst.

Muss doch mal was für die Rentnerinnen machen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiffeisen verkommt immer mehr zur Wald-und Wiesenbank! Ein Skandal folgt dem anderen. Werde sämtliche Konten noch heute persönlich vor Ort saldieren lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihre immer gleicher Kommentar ist einfach nur noch peinlich. Was hier ein Skandal sein soll ist nicht ersichtlich. Nur dass Pistolen Luki seine Klicks kriegt und damit Geld verdient!

Sohn hätte sich vorher informieren können als Experte.

Der Sohn hätte eBanking machen können, und den Auftrag selber eingeben können. Der Sohn hätte das Geld auf ein FW Kto. einzahlen können. Der Sohn hätte seinen Devisenkurs vorher bei der Bank fragen können.

Der Sohn ist ein Waschlappen. Keine Ahnung vom Banking hat der.

Und btw. there is no free lunch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso beschwert sich denn der fürsorgliche Sohn erst im Nachhinein statt vorher aktiv zu werden? Ach ja, erst später ist ihm klar geworden das ihm 3k Erbe fehlen werden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sie schliessen offenbar von ihrer eigenen raffgier auf die des sohnes.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso jetzt auf den Sohn losgehen.?!er hat es vielleicht zu spät erfahren.weil er sich nicht vorwitzig in die Angelegenheiten der Mutter mischt.

Und die Mutter erzählt es erst wenn s brennt…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh, FX, eine altbekannte Blackbox und der Banken Füllhorn.

Selbst für den ausführenden Betreuer nicht immer ersichtlich, wie viel sein Arbeitgeber rausnimmt.

Transparenz geht sicher anders!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind Konditionen wie bei jeder anderen Bank auch im Telefonhandel. Discount Konditionen erhält man bei Raiffeisen im Handel per E-Banking – 60% Rabatt und damit auf Niveau Swissquote.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich empfehle allen Kunden der Raiffeisen Bank die so unverschämt abgezockt werden im Wertschriftenbereich sofort zu einer anderen Bank zu wechseln. Im on Line Bereich sind die Konditionen massiv günstiger, darum haben diese Institute einen enormen Zulauf und sind so erfolgreich. Als gutes Beispiel u.a. die Swissquote Bank…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen ist teilweise günstiger als Swissquote, wenn du online handelst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist leider nichts Neues, aber es nervt mich schon lange! Alle Banken in der Schweiz (Online-Banken inklusive) zocken ihre Kunden ab. Das trifft insbesondere bei Devisenwechseln zu. Da nehmen die Banken „üblicherweise“ 100 Pips (d.h. 1%) wenn das Geschäft zu klein ist. Das ist bei einem Gegenwert von CHF 100’000 wie oben aufgezeigt CHF 1’000. Eigentlich sollten sie ab CHF 50’000 einen anständigen Devisenkurs verrechnen. Das Finanzgeschäft ist ein Geschäft des Vertrauens und die Leute vertrauen der CS, UBS, der Raiffeisen, den KB’s und der Swissquote und werden dafür schamlos ausgenutzt. Es wäre „ok“ wenn es transparent offengelegt würde, aber das weiss der 0815-Bürger gar nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kleiner Tipp. Sorry, wenn ich 100k GBP Tickets hätte, würde ich ein Pfund-Konto eröffnen und selber wechseln; und vorher fragen wie der Kurs für den Change ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Best Execution in die eigene Tasche, aber bestimmt nicht im Sinne von Art. 18 FIDLEG. Beschwerdeformular hier https://www.finma.ch/de/finma-public/meldung-erstatten/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hier leider nicht zur Sprache kommt, ist der Verkaufszeitpunkt der Aktien. Nur so könnte seriös gesagt werden, wie hoch die Marge effektiv war. Eventuell war es „nur“ gut ein Rappen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die arme Frau! Aber Glück im Unglück dass es sie nur auf 1 Transaktion über 100k in London getroffen hat, man stelle sich vor wie schlimm es gekommen wäre wenn sie all ihre Millionen veräussert hätte und zur Kasse gebeten worden wäre. Und es ist ja wirklich nicht zumutbar dass eine kleine Privatperson wie hier sich die Verträge vorher durchliest die sie unterschreibt. Gut dass es da wenigstens einen Sohn aus dem Banking gibt der ihr das im Nachhinein erklärt um die Bank zu bashen, vorher hatte er einfach keine Zeit um Mami aufzuklären. Böse Bank, pfuipfui. Arme kleine Millionär-AHV-Empfängerin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Völlig OK die Tarife nur Hässig arbeitet gratis (Ironie off). Der peinliche Sohn, welcher offensichtlich sich die Zeit nicht nehmen will sich um das finanzielle der Mutter zu kümmern sollte sich schämen. Trade im E Banking aufgeben und schon ist es bei fast allen Banken günstiger. Jetzt sich über die Presse wichtig zu machen lässt tief blicken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bezahl lieber ein wenig mehr Courtage und erhalte dafür einen Top Service als stundenlang in einer Warteschleife zu verbringen bei Problemen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Luki jetzt bist Du schon so lange „in“ der Finanzbranche und bringst hier als Argument einen Chart mit einem Devisenmittelkurs als Argument, dass die Bank einen viel schlechteren Kurs angewendet hat?

1. Je nachdem zu welchem Zeitpunkt der Deal gelaufen ist, war der Mittelkurs an diesem Tag bei 1.2620 und nicht bei 1.27

2. Sagt Dir Geld/Brief etwas?

Einmal mehr ist nicht sicher, ob Lukas selber sich so dumm anstellt oder ob er auf das Nichtwissen (wollen) seiner etwas einfach gestrickten Leserschaft vertraut.

Einmal mehr fordere ich Lukas und all die Topshots hier auf, selber eine Bank zu gründen. Mit eurem Fachwissen und eurem unbändigen, bisher von Allen verkanntem Talent, wird das der Burner. Mich habt ihr von Tah 1 als Kunde, denn bei euch werden ja alle Services Gratis, Devisenwechsel zum Intraday Kurs und komplett ohne Management angeboten – do it!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hattest du bei irgendeinem IP Artikel mal das Gefühl, hier schreibt jemand mit Finanz- und Wirtschaftswissen (oder Technikwissen beim „Computer“ Avaloq) und schreibt nicht einfach nur ab, was die politischen Intriganten ins Ohr flüstern?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

geld/brief bei FX ? ist praktisch 0

Mittelkurs ist nicht aussagekräftig, korrekt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Geld wird für den Lohn von Typen wie Vincenz und Lachappell benötigt. Verständlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde lieber von echten Skandalen hören, dieses Kindergartenniveau ist peinlich.

Jeder wählt seine Dienstleistungsart selbst: Beratungsmandat, Vermögensverwaltung klassisch oder digital, Execution only

-> mit den jeweiligen Konditionen

Raiffeisen ist sehr günstig im online Handel, per Telefon kostet es gleichviel wie überall

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh per Telefon.appropos Kindergarten: Haben Sie schon ein Handy oder noch Festnetz

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tatsächlich wird in den WS-Courtagen/Kosten Vereinbarung die Anwendung des Devisenkurses nicht erwähnt – eine Grauzone! Was aber die RB hier macht, ist unlauter! Ich würde zum Bankenombudsmann gehen – nach mir ist das nicht der einzige Fall und nicht nur bei der RB… Die Bankensysteme sind im Massengeschäft gar nicht in der Lage, den Kunden hier (Devisenhandel) offene Transparenz darzulegen – hier gibt es Luft nach oben.

Im Professionellen Handel (Grosskunden ua.) müssen Banken das „Best-Ex“ aus/nachweisen können, aber im mass-custum. ist das schlicht noch nicht möglich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

selbst schuld. ich handle seit Jahren mit Interactive Brokers, einer der besten Online Trading Anbietern. Top seriös und sehr faire Transaktionsgebühhren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich mache mit Degiro gute Erfahrungen. Ebenfalls tolle Plattform, sehr effizient und kostengünstig. http://www.degiro.ch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Me too. War es leid meine Gewinne dahinschmelzen zu sehen. Mindestens 0.5% bei Ein- bzw. Verkauf fallen bei schweizer Brokern an. Erst als ich mein Depot räumte und der Kundenberater wissen wollte warum ich zu Interactive Brokers wechselte wies man mich auf Multi-Currency Accounts hin. Sorry, zu spät, aber irgendwie nicht sorry.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genossenschaften wie die Raiffeisenbanken sind kraft Definition Selbsthilfeorganisationen für ihre Genossenschafter. Man dürfte davon ausgehen, dass deren Konditionen etwas günstiger ausfallen als bei der gemäss Definition klar gewinnorientierten Konkurrenz. Aber Konditionsvergleiche auf Onlineportalen zeigen oft eher das Gegenteil. Auch die zur Verfügungstellung von Risikokapital (Genossenschaftanteil-scheine) durch die Mitglieder wird mit einem lausigen Zins entlöhnt. Im Gegensatz zu einem Aktionär nimmt der Genossenschafter auch nicht an Kurssteigerungen der Aktien teil, sondern bleibt auf dem Nominalwert des Anteilscheines sitzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kurssteigerung der Aktien – der war gut!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ok, ist aber überall so.. hier1.4%, bei Swissquote 0.95%

Die Meisten Kunden merken so etwas eben nicht, wenn sie ausländische Aktien handeln, gilt auch für US TechAktien. und das tolle eforex der swissquote lässt sich nicht mit dem Aktiendepot verknüpfen. Swissquote verdient sich dumm und dämlich, Raiffeisen in diesem Fall auch.

Dazu 1% Verkaufsgebühren, nichts aussergewöhnliches..

Immer auf das kleingedruckte achten, gilt auch bei Banken;)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FX-Kosten bei Schweizer Banken fallen in die Kategorie Raubrittertum, keine Frage. Aber sich im Nachhinein über Gebühren aufzuregen, die man vertraglich akzeptiert hat, ist insbesondere für den Sohn, der in der Finanzbranche tätig ist, ziemlich peinlich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wäre eben – ist meine Meinung – nun wirklich der Gesetzgeber gefragt. Warum regt sich die ganze Welt über einen unreglementierten OTC-Markt auf, aber keiner kommt auf die Idee, dieses Geschäft an eine mit einem Gesetzeskorsett versehene Börse zu transferieren? Dann wäre jede Transaktion sekundengenau referenziert und man müsste sich nicht mit einem diffusen Tagesdurchschnittskurs vergleichen (und sich dann darüber aufregen)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich möchte einfach einmal wissen, wie die FINMA kontrolliert und was sie kontrolliert. Die FINMA kontrolliert die „Kleinen“ und bei den „Grossen“ schaut sie weg, was äusserst bedenklich ist. Auch verfängt sich die FINMA in Bürokratischen Details, anstatt dass sie den Hebel mal beim gängigen Geschäft ansetzt. Eine solche Aufsicht ist ein Trauerspiel!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry Herr Meier; erstens gehört diese Kundin – mit GBP-Tickets von 100k – wohl kaum mehr wirklich zu den „Kleinen“. Und zweitens ist es kaum Aufgabe der Finma, sich um die „Einnahmepolitik“ der Banken zu kümmern; der vorliegende Fall mag satt mit Opportunität unterlegt sein, bewegt sich aber mit an Sicherheit grenzender Wahrscheinlichkeit voll im reglementarischen Rahmen. Was bitte schön, sollte da die Finma Unlauteres monieren; wenn schon eher irgend eine Ombudsstelle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der im Finanzwesen tätige Sohn scheint wohl auch unfähig zu sein. Wenn sich schon als der absolute Kenner ausgibt, hätte er ja auch zu einem GBP-Konto raten können. Meckern, aber nicht mal die eigene Mutter beraten! Super!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tobias

Geht an diesen Super Sohn der anbgeblich im Finanzwesen tätig ist, sollte ja wissen dass es andere Banken gibt die genau diese Courtage auch Verlangt hätten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ändert nichts an der Sache. Die Kundin hatte CHF und musste GBP kaufen. Der Kurs wäre kaum besser gewesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihr Finanzidioten bezahlt noch Courtage?!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Devisenhändler

Dann kann man mit ihnen – bei einem gewünschten Change – nicht selber entscheiden, ob man wechseln will oder eben die Pfünder noch etwas länger selber halten will???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Devisenhändler: ich hoffe, Sie sind Devisenhändler a.D. und nicht etwa im Eigenhandel tätig, sonst sehe ich schwarz für Ihren Arbeitgeber!

Warum kaufen Sie für die Rentnerin zusätzliche GBP, nachdem sie schon 100K erhalten hat, mit denen sie nichts anfangen kann???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1) AHV-Bezügerin ist eine irrelevante Information. Was wird hiermit bezweckt? Mitleid beim Leser hervorrufen? Fragwürdig!

2) Bei diesen Beträgen nicht währungskonform zu verkaufen ist suboptimal. Da hätte man als Bankberater gerne darauf hinweisen dürfen/sollen. Verkauf der Titel und Gutschrift auf ein GBP-Konto. Danach ein FX. Das wäre transparenter gewesen und auch im Sinne der Kundin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und in China ist eine Senftube zerplatzt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch immer wieder sehr lustig hier…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ G

Und ich kann den „Duft“ des Senfs bis in bella Italia riechen……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dumme bünzli Witzen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Senf kommt ja ursprünglich aus China …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und dir platzt wohl bald mal die Birne

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ G

So sehen unterbelichtete Kommentare aus. Einfach hohl und keine Substanz im Hirn

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll dieser Artikel? Wenn die Dame ein Problem hat, soll sie sich an den Ombudsmann wenden. Oder nochmals mit Raiffeisen reden.

Totaler non event.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind sie sicher auch so ein Bankheini. Lesen Sie mal den Artikel genau. Wer so eine Bank verteidigt ist schlicht ein Ignorant

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Charly Xeneon. Und Sie offensichtlich ein unterbelichtet linker Neidhammel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@mettler

Ihr Kommentar widerspiegelt das Bildungsniveau das sie haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Frau hat auch 0.5% Umsatzabgabe beim Kauf bezahlt. Insgesamt hat sie ueber CHF 6000 Kommissionen und Abgaben bezahlt. Sie hat mit diesem Geschaeft definitiv einen Verlust eibgefahren. 🤪

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Wise (Fintech, kotiert LDN) kann man Fremdwährungskonten halten. Diese kann man mit z Bsp seinen Schweizer Franken füllen und zwar zum offiziellen aktuellen Devisenmittelkurs. Dazu kommt eine Gebühr, welche im Voraus angezeigt wird. Es ist eine Frage der Zeit, bis Börsengeschäfte, welche ein Devisengeschäft beinhalten, von diesen Fintech-Firmen ohne FX-Aufschlag offeriert werden. Persönlich stosse ich mich an dieser intransparenten und horrend teuren Praxis in der Schweiz seit über 25 Jahren. Eine der letzten goldenen Kühe der Banken. Auch diese wird wegdigitalisiert werden. Finma wird nicht helfen – nie. Der Kunde muss sich bewegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer oft Aktien handelt, fährt mit Fremdwährungskonten eh besser. Um diese aufzufüllen: Geld zu Wise und zurück schicken. Gebühren um o.5%. Aber Achtung: auch bei Wise und Revolut ist nicht alles glänzend… am besten fahren Kunden von Amazon und co mit Wise, da die virtuelle VisaDebitkarte auch noch enthalten ist… auch noch so ein Gebührengrab, wenn man seine CHF-Karte im Euroshop nutzen würde… tja. Bei meinem KMU macht es eine jährliche FX-Gebührenersparnis von 2000 CHF, um 150 CHF zusätzliche Einnahmen da weniger Swiftgebühren für USD-Transfers anfallen etc. Antwort meiner Bank bezüglich besserer Kurse: bei einem Wechsel ab 200000 CHF Gegenwert. Ja. Das ist deren Elfenbeinturm… da kann man nichts machen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin kein Bankenfreund, aber hier ist die Kundin selber schuld: 1.Sie hätte sich ja vor dem Verkauf bei Raiffeisen informieren können. 2.Die

Courtagen sind publiziert. 3. der Wechselkurs ist bei Raiffeisen wohl etwas geringer weil Devisengeschäfte in GBP bei dieser Bank geringer sind als bei der Konkurrenz und demzufolge der Kurs auch ungünstiger für die Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

als ob abzocke keine abzocke mehr wäre, wenn sie im vertrag steht. mumpizargument.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Sohn arbeitet auch in der Finanzbranche?

Als was ? Der hat doch keine Ahnung ….

Dieser Artikel ist irgendwo hergeholt um Raiffeisen zu beschimpfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hergeholt? @Finänzler……

Du bist anscheinend hinter dem Mond?

Diese Zockereien sind alltäglich bei Raffeisen. Ich wette dass, eine Umfrage unter Kunden tausendfache

Beweise erbringen würden.

Wer nicht hinschaut wird über den Tisch gezogen.

Noch schlimmer sind An-& Verkaufskurse bei fremden Banknoten so spreads von 10-20% absolut üblich sind.

Herr Hässig checken Sie mal diesen Missstand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

jeder selber schuld, der noch mit diesen Banken handelt. Es gibt genug günstige Anbieter die zu fairen Bedingungen handeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jede Schweizer Bank zockt gewohnheitsmässig ihre Kunden ab, wenn die zahlreiche Umgehungsmöglichkeiten nicht nutzen. Und es gibt immer genug Dumme, die es nicht einmal merken. Ich persönlich mache in der Schweiz schon lange keine Börsen- oder Devisentransaktionen mehr. Sondern z.B. online via Deutschland, zu minimsten Margen oder sogar gratis, schön bequem von zuhause aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch an dich; warum gründest du denn selber keine Bank und offerierst alle Services zum Discount-Tarif??? Bin überzeugt, dass du sofort und zahlreich Kunden bekommst; allerdings weniger ob du die ominösen fünf Jahre Startlaufzeit als Unternehmen überlebst!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die sind ja schlimmer wie UBS und CS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Definitiv nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Frei

Ohhh, Sie beherrschen ja schon zwei Wörter!

—–

Was mir ganz allgemein so auffällt beim Lesen der verschiedenen Beiträge:

a) Die Texte lassen in Sachen Rechtschreibung und Grammatik oft vermuten, deren Schreiber seien kaum über die 3. Primarklasse hinaus gekommen. Aber MAN DARF, bevor man auf „Senden“ klickt, den Text nochmal durchlesen und ev. korrigieren. Und MAN DARF auch das und dass richtig einsetzen…

b) Bisher dachte ich immer, so manche aus unserem grossen Nachbarland seien Weltmeister im Besserwissen, aber hier scheinen sich eine Menge Noch-Besserwisser zu tummeln – und keiner muss den Beweis antreten, dass er das auch tatsächlich tut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1. Nie eine Schweizer Bank irgend eine Währungskonversion machen lassen. 2. Am Besten nur in der Heimatwährung an einer Inlandbörse handeln (oder einem Fremdwährungskonto/depot wenn es unbedingt sein muss). Ich habe noch nie in einer Fremdwährung oder einer Auslandsbörse Wertschriften gekauft. Bei den Dividendenabrechnungen in Fremdwährung frage ich mich allerdings manchmal schon, ob der Kurs ok ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und hier gibts Clows die fragen für was man Aktien tokensieren muss…dafür das solcher Scheiss einfach unmöglich wird, den als tokensierte Aktie brauchts ganz einfach gar keine Raiffeisen mehr….und so ein Deal geht für 0.5 Franken über den Tisch. Also die Netzwerkfee fürs Festschreiben in der Blockchain, keine Börse die daran verdient keine Bank nur der Verkäufer und der Käufer….

Das lässt sich auch auf Immodeals ummünzen, auch schon mal gefragt warum das der Staat Gebühren beim Grundbuch abhängig vom Verkaufspreis macht ? Das ist illegal…Gebühren dürfen immer nur den Aufwand einer Leistung decken, warum soll nun eim Haus das 2 Mio kostet doppelt soviel Aufwand generieren wie ein Haus das 1 Mio kostet für das Grundbuch ?

Tut es nicht und die Bürger werden auch hier Gesetzeswidrig abgezockt und trotzdem erkennen die wenigsten die Nutzen einer Blockchain…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Estland hat die Grundbücher abgeschafft.

In der Schweiz sind die Gebühren für die Gründung einer GmbH höher als in vielen Ländern, z. B. Estland, eine ganze GmbH kostet.

Tokenisierung von Aktien hingegen:

Stromkosten sind so eine Frage dabei, oder nicht?

https://kenfm.de/bei-bitcoin-ist-ein-crash-eingebaut-von-christian-kreiss/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wucher, wenn es keine Maximalgebühren gibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banken sind per Definition Selbstbediener. Sie bedienen sich nach Gusto vom Geld des Kunden. Weil es immer noch nicht genug ist, drehen sie den Kunden noch allerlei Schrott an:

Zertifikate, Warrants, Strukis und solches. Dabei wird manipuliert und beschissen was das Zeug hält. Eine unethischere Zunft gibt es höchstens in der Pharmaindustrie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einer war es immer, sollte die Schlagzeile sein!

Ich tippe auf den Sohn, dass ist ja eine völlige Flasche….

Wer heute noch keine Pauschale abmacht, hat schon längst irgendwo den Anschluss völlig verpasst!

Also ich war’s bestimmt nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll so ein Artikel? Das ist Normalität, nicht nur in der Schweiz sondern in vielen anderen , normalen Ländern ,auch. Das die Courtagen und Wechselgebühren höher sind, ist doch typisch Schweiz. Das sollte ein Finanzberater wissen, wenn nicht, hat er den falschen Beruf gewählt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Börsenabrechnug ist nicht konform. Es fehlt die Uhrzeit des Trades. Wechselkurs müsste date/time des trades entsprechen. Wette, der Wechselkurs entspricht dem Kurs des Verbuchungstags.

Und so oder so, zwei verschiedene Geschäfte in einem abrechnen. Ah, maybe Avaloq ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Damen und Herren, es geht hier um die Misstransparenz der Grossbanken. Ich wünsche mir etwas mehr Sachverständnis!

Glaube das die Kleinbanken mehr Vorschriften und Auflagen haben als z. B eine Raiffeisenbank und dies stimmt mich bedenklich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mark

Die arbeiten noch mit Telefon und Buschtrommeln im Haus. Wechselkurs muss date/time des Trades sein. Falls nicht sollte man eine gute Begründung haben. z.B. der Computer hat einen Knoten in der Leitung.

…Börsenabrechnug ist nicht konform. Es fehlt die Uhrzeit des Trades. Wechselkurs müsste date/time des trades entsprechen. …

Da muss man sich fragen, ob die Bank gegen die Bil.-Verträge der EU sogar verstoßt bei EU Kunden. Der Zeit-Stempel des Geschäftes ist maßgebend bei gerichtlichen Auseinandersetzungen.

Also wenn ich lese das Kleinbanken mehr Vorschriften haben wie Großbanken, dann fehlt es an Sachverständnis.

@Tomtom85

…Ich wünsche mir etwas mehr Sachverständnis!

Glaube das die Kleinbanken mehr Vorschriften und Auflagen haben als z. B eine Raiffeisenbank und dies stimmt mich bedenklich.

Einfach Finma anrufen. Die machen sowie so nicht all zu viel und haben bestimmt Zeit für eine ausführliche Antwort. Auch nachfragen ob es gegen EU Bil. Verträge bei EU Kunden verstößt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

klar Avaloq, falls implizierte Fx abrechnung (auf der börsenabrechnung den change machen um auf dem CHF-Konto zu belasten) ist die frage m: wann u wie wird die FX-Posi dem FX-Desk in die Posi verbucht…. das ist nicht ganz einfach… bei solchen Börsentransaktionen sind die fremden Gebühren bei der exekution oft noch nicht definitiv bekannt… deswegen wird der Change meist erst am Schluss ausgelöst..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Dame im AHV Alter war bestimmt eine Finanz Expertin.Diese vielen Klugsch… Tips in diesem Forum sind wahrlich hilfreich, insbesondere für eine ältere Dame die sich von der Raiffaisenbank beraten lässt. Ein Beschiss und Abnzokke bleibt was es ist

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So what? Ich zahle auch 30 Franken Spesen für einen 1000 Franken Deal. Faires Pricing, Danke Raiffeisenbank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raffeleisen macht immer einen schlechteren Eindruck und mit den Spesen auch sehr hoch. Eigentlich logisch, die Exzesse in den Bordellen werden ja durch die Kunden bezahlt. Die Schmuddeleien gehen weiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mann oh Mann, nicht nur der Sohn (angeblich Banker) auch der Insideparadeplatz vergisst eines: am Ende des Jahres kommen noch die Depotgebühren (meistens auf Durchschnitt des Depotwertes des Jahres, manchmal auf den höchsten Depotwert während des Jahres berechnet, dazu! Italien hat die Mafia,

die Schweiz die Banken und Versicherungen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Raiffeisen Schweiz publiziert auf ihrer Webseite ihren empfohlenen Devisenkurs, wobei die Raiffeisenbanken und Niederlassungen von Raiffeisen Schweiz autonom und frei in der Umsetzung dieser Empfehlung sind.“

Es soll ja ein freier Markt bleiben, man kann hier auch versuchen 10’000 CHF herauszuholen. In einer Finanzwelt 2021 (in der das Offerieren eines Stück Kuchen für einen Kunden schon fast Interessenkonflikte hervorruft)- wäre es eine PFLICHT sämtliche Kosten dem Kunden aufzuzeigen. Und zwar nicht irgendwo im gar nichts oder im Kleingedruckten sondern auf der Abrechnung.

Ich mache jede Wette, dass jeder der sich nicht mit diesen Abrechnungen auskennt weder ahnt noch merkt, wie hier die Bank wortwörtlich auf Ihre Kosten (der Kunden) kommt.

….mit dem 15 Mio. autonom und frei in der Umsetzung(„Platin-Milchkuh“) Devisengeschäft fast das 2.5 fache als mit dem ganzen jährlichen Aktienhandelsertrag zu verdienen…ein Schelm, wer Böses dabei denkt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Courtage bei Migros Bank:

Kauf oder Verkauf Aktien Europa:

bis 100’000 Franken: online 40, via Berater oder Tel. 100

Beträge über 100’000 Zuschlag 0,1%

Gleiche Bilder gehören meistens zum gleichen Kommentator.

bei cash / bank zweiplus online sogar nur 29.- CHF

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, wirklich nicht schlecht. Dafür vollkommen absurde, horrende, nicht gecapte, prozentuale Depotgebühren (so was Anachronistisches! müssen Branchenweit weg!). Mindestdepotgebühr aber mit 50chhf 10chf günstiger als bei SQ.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der wichtige Satz bezieht sich auf die FINMA!

Um was sich die Penner zuletzt scheren ist der Kundenschutz!

Es wird entgegen dem Gesetz Bankenschutz betrieben, dies Teils auf fragwürdige Art und Weise zu Lasten jener Seite, deren Schutz eigentlich oberste Priorität hat!

Wie lange sich der Finanzplatz Schweiz noch eine unfähige, personell überdotierte Finanzmarktaufsicht leisten kann?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bankdienstleistungen dürfen also nichts mehr kosten, sonst muss die FINMA eingreifen? Bei euch sind doch wohl alle Tassen aus dem Schrank gefallen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Tassen: übler Abriss und „nichts mehr kosten“ ist nicht das Gleiche

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja, ich hätte die ganze Transaktion über ein GBP-Abwicklungskonto abgerechnet. Die Eröffnung eines solchen Kontos wäre doch ratzfatz erledigt gewesen. Das ist eigentlich die einzige Frage die an den Berater bei der Raiffeisen im Raum steht. Ob das vorgeschlagen wurde, wissen wir als Leser des Artikels nicht. Der Sohn hätte dies aber auch selber wissen oder empfehlen müssen, wenn er so wie es geschrieben steht, aus der Branche ist. Was aus dem Artikel auch nicht zu entnehmen ist, wie der genaue Auftrag lautete. Wenn nun die Kundin unbedingt CHF wollte, kann man der Raiffeisen nichts vorwerfen. Es erscheint mir doch, dass das Ganze nur wieder ein Sturm im Wasserglas ist und eher unter die Kategorie „Raiffeisen-Bashing“ geht. Netter Versuch aber ein wenig konstruiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Grüsse an Herrn La Chapelle aus Basel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

jemand muss halt fuer das Mobilar bezahlen wo Vincenz’s Dame im Hyatt das Zimmer zerlegt hat weil er mit einer anderen schon im Nest war.. und dann der Nachfolger all diese VR Mandate die er der P. gegeben hat all das muss doch irgendwie finanziert sein..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso jetzt auf den Sohn losgehen.?!er hat es vielleicht zu spät erfahren.weil er sich nicht vorwitzig in die Angelegenheiten der Mutter mischt.

Und die Mutter erzählt es erst wenn s brennt…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

der FX Kurs ist bei allen Banken eine Blackbox (selfservice-cashgeneration)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Sohn sollte schleunigst ueber das 1×1 der Raubrittertum der Schweizer Banken aufklaeren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sohn beim AWD? Bitte die quelle präzisieren und den sohn enterben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vermutlich eher Sohn bei Saxo?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jemand muss ja schliesslich auch die Puff Rechnungen ähem sorry Repräsentationsspesen bezahlen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unglaublich was Insideparadeplatz in kürzester Zeit für Skandale aufdeckt! Nachdem ein Bankleiter kürzlich doch tatsächlich seinen Sohn in die eigene Bank zur Lehre aufnahm nun dieser 3000 CHF Skandal! Gut haben wir so gewiefte investigativ Journalisten, die knallhart an solchen Themen arbeiten und gnadenlos solche Missstände rigoros aufdecken. Vielleicht wäre eine Zusammenarbeit mit den Nebelspaler zu überlegen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig hatte dieses Jahr ein paar gute Storys (Respekt). Anscheinend lässt sich damit zu wenig Geld verdienen, um Insideparadeplatz lukrativ zu halten. Somit füllt man den Rest einfach mit journalistischem Schrott (not cool).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist wirklich nicht so spannend. Titel hätte auch lauten können: Digitalbanken berechnen für Aktien- und Devisenhandel weniger als herkömmliche Banken.

Aber daß Saxo als Referenz für sauberen Devisenhandel auftaucht ist dann doch unterirdisch naiv und zeugt von Unkenntnis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, die Raffeisen hat hier eine Wohltat begangen: Die Hitze, die beim Ueber-den-Tisch-ziehen entstanden ist, hat die vermögende Dame als Nestwärme empfunden. Und so leistet die Raffeisen ihren Beitrag zum Wohlbefinden unserer Senioren.

Nur der Sohn mit seinen exzellenten Fachkenntnissen ist asozial.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt eine sehr grosse Resistenz der Schweizer, die Banken zu wechseln. Das betrifft ganz besonders für die Raiffeisen-Kunden zu. Aber alle Banken sind zu deren Vorteil betroffen.

Man muss sich einfach mal fragen, was der gebildete Mensch von der Bank braucht. Dann kommt man sehr schnell auf diese drei Dienstleistungen: Zahlungsverkehr, Hypothekarkredit und Anlagen.

Für viele kommt noch Anlageberatung dazu, weil sie zu faul oder zu ungebildet sind, ein paar Stunden zu investieren.

Die Lösung sehe ich heute wie folgt: Für Zahlungsverkehr die Grossbanken mit dem besten Internet nutzen (ich meine das könnte die UBS sein). Für Hypokredite etwas shoppen, googeln, vergleichen. Für Anlagen in Schweizer Franken: ein Schweizer Internetbroker (z.B. Swissquote, Cash, VZ, Kantonalbank Basel?, usw.). Für Anlagen in US Dollars bzw. Aktien in den USA einen billigen Broker, der gar keine Kommissionen mehr verrechnet. Seriöse Brokers in den USA sind z.B. TD Ameritrade und Schwab (beide akzeptieren ausländische Kunden).

In Zukunft gibt es vielleicht auch endlich seriöse Fintech Banken in der Schweiz. Im Moment glaube ich nicht.

Sich in Finanzen aus- und weiterbilden beim Prof. Erwin Heri auf seiner web-site http://www.fintool.ch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Zeitalter unserer Computertechnologie sollte man annehmen, das falls kein Knoten in der Leitung ist, alles vollautomatisch geht.

@AvaloqBrain

…. das ist nicht ganz einfach… bei solchen Börsentransaktionen sind die fremden Gebühren bei der exekution oft noch nicht definitiv bekannt…

Es sind vollautomatisierte Prozesse die da ineinander greifen. Alle Prozesse haben einen Zeitstempel, wann was gemacht wurde.

Wie da 3000 zustande kommen dürfte recht lustig werden, falls die Finma den Ablauf sich anschaut. Sollte es kein Einzelfall sein, so könnte es noch viel lustiger werden und man kann wieder was in IP darüber berichten. Also macht die Finma lieber nichts!

Ich habe ein paar Banken angerufen. Die haben gemeint ob das ein Scherz sei was ich da erzähle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

http://www.raiffeisen.ch/anlageloesungen

für jeden die passende Lösung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich mache über mein Depot bei Raiffeisen rund 230 Transaktionen pro Jahr und bezahle pauschal CHF 39 pro Trade inkl. Realtime Kursen für CH-Titel. Einfach eine individuelle Offerte verlangen. Guter Preis, top Service, regional, lokal!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kommission sollte hoechstens CHF 450 (0.5%) bei dieser Hoehe des Betrags) betragen.

Wer kauft heutzutage Aktien bei ueberteuerten Schweizer Banken?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Schuss ins Leere. Peinlich für alle Protagonisten. Immerhin ist nun bewiesen, dass IP auf eine gut ausgebildete Leserschaft zählen kann, welche den Unsinn als solchen erkannte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Saxo als Referenz für sauberen Devisenhandel?

Und dann:

„Die Raiffeisen verdiente im 2020 allein mit Devisen-Trading über 15 Millionen, doppelt so viel wie mit dem gesamten Aktienhandel.“

Wieviel verdiente Saxo im Devisenhandel und im Aktienhandel?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zahlen von Herr Hässig stimmen sowieso hinten und vorne nicht!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

eigentlich sollteman kein erbarmen haben mit leuten, die das geld arbeiten liessen. immerhin ist es so, dass das gewonnene geld an einem anderen ort wieder fehlte. wenn der über jahre angelegte gewinn nun zerfossen ist durch courtage und wechsel so ist das der gang des lebens. andererseits ist auch so, dass das genze bankenwesen ja nur im sinn hat sich selber gesund zu stossen. so gesehen ist es mindestensrichtig darauf aufmerksam gemacht zu haben. sobald die post beispielsweise keine einzahlungen mehr tätigt (aus welchem grund immer) werden die banken happige überweisungstaxen einführen. viel vergnügen in der volldigitalen finanzwelt. wir alle haben längst den verstand verloren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Der Graue Star ist die global häufigste Ursache für Blindheit – obwohl er korrigierbar wäre: Die trübe Augenlinse kann in einer Operation entfernt und durch eine künstliche, klare Linse ersetzt werden. Dieser Routineeingriff kostet vor Ort umgerechnet nur rund 50 Franken.“ https://www.cbmswiss.ch/de/infodesk/medien/medienmitteilungen/zuercher-helfen-blinden-und-augenkranken-menschen.html. Also mit was genau hat diese „AHV-Rentnerin“ ein Problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und wie scho oft gesagt …. noch dreister zocken die Banken bei den physischen Metallen ab. Da hat die FINMA noch nie was gemacht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buuurebank…wie erwartet man was anderes….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was regt ihr euch auf?

Ihr müsst in Zukunft sowieso raus aus dem Fiatmoney und weg von den Banken, wenn ihr euer Vermögen noch retten wollt, bevor es kracht und das Fiatmoney-Falschgeldsystem in der Währungsreform versinkt, und die Banken ihre Pleite melden.

Rette sich wer kann, weg von den Banken bevor es zu spät ist, rein in Sachwerte, aber natürlich ohne Bankkredite! Wer in Währungsreformzeiten mit Krediten belastet ist, hat ein grosses Problem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine AHV-Rentnerin beim Traden von englischen Aktien im 100k Bereich ist auch ganz schön sportlich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer heute noch bei einer Schweizer Bank tradet, dem ist eh nicht mehr zu helfen. Die Preise in der Schweiz sind nicht unverschämt, sie sind geradezu weltfremd! … und das bei meist viel schlechterer Qualität als bei europäischen Direktbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist Beratung bei Saxo oder Migros inbegriffen ? Nein.

Ist Beratung bei UBS, CS oder Raiffeisen inbegriffen ? Ja.

Hier steht die Differenz, Aktien müssen zuerst gekauft werden, dafür braucht man Experte. Sind Frau XY und sein Sohn Experte ? Wenn ja, ist Raiffeisen die falsche Lösung, besser wäre Saxo oder irgendwelche E-Bank.

Zweitens, Kommisionen auf Aktien und Devisen sind klar dargestellt: Kunden müssen das lernen und wissen, bevor Vertrag zu unterschreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zunächst, sollte jedem Kunden die Gebührenstruktur für das eigene Konto bekannt sein. Der Zeitpunkt des Währungsumtausches lässt sich ermitteln und gegen den entsprechenden Währungskurs abgleichen. Sollte die Vermutung des Betrugs nahe liegen ist man besser bedient sich an den Ombudsman zu wenden als an IP.

Zudem kennt weder Leser noch Autor des Beitrags die vollständige Kundenbeziehung. Ist es etwa auszuschliessen, dass die Dame bessere Konditionen z.B. bei der Eigenheimfinanzierung erhalten hat, weil Sie Kapital im Depot bindet. Das weiss keiner – bis auf die Mutter und den Sohn. Als ausgewiesener Finanzexperte, hätte der Sohn das nötige Fachwissen um seine Mutter entsprechend zu beraten und ggf. vor solchen Fehlern zu schützen – wieso ist dies im Vorfeld nicht geschehen? Die Bank will verkaufen, die Macht liegt aber letztlich beim Kunden. Wie immer heisst es auch hier – Augen auf beim Eierkauf!

Nonsens-Artikel der schlecht recherchiert ist

Gleiche Bilder gehören meistens zum gleichen Kommentator.

VZ wie sie sich, wie allen Schweizer Banken mit Vertrauen, Ehrlichkeit, etc. sehen und loben und wie sie sich unverschämt beim Kunden bereichern. Ich hatte CHF 430’000 auf dem BVG Anlagekonto. Gesamter 5-jähriger Gewinn ca. CHF 6’000 total. Dazu haben sie vier Positionen, wo sie abrechnen; Administration, Kontoführung, Positionen Kaufen, etc. Im letzten Auftragsjahr hatte der VZ allein für Aktienkäufe und -verkäufe ca. CHF 9’000 kassiert. Preis pro Kauf oder Verkauf jeweils ca. CHF 150. Beispiel Aktie: Alfa Romeo. Innerhalb 3 Monaten Kauf/Verkauf. Warum um Himmelswillen diese Aktie. Diese Aktion wurde jeweils sicher Tausenden Pensionierten beim selbigem Anlagekonto verrechnet. Dieselbe Aktion würde bei Cash jeweils für alle zusammen total 29 CHF kosten. Man muss eben wissen wie man sorglos betrügen und kassieren kann. Ich bin 72 Jahre alt und habe aus diesen 430’000 seit dem 1.1.2019 bis heute 691’000 CHF gemacht. Ohne Banken… Ich schäme mich, wie bei all diesen BVG- und AHV-Aktienkonten dem Privaten nach aussen von Steuerprofiten etc. geredet wird und innen von diesen Banken unerhört abkassiert wird…