Die ZKB hat 2021 einen Gewinn von 942 Millionen erzielt. Ein Rekordwert. Auch bei den Einnahmen erreichte die grösste Kantonalbank des Landes eine neue Höchstmarke.

Das Geld ist leicht verdient. Die ZKB hat im Wirtschaftsraum Zürich, dem ökonomischen Motor der Eidgenossenschaft, eine herausragende Stellung.

Insbesondere dominiert sie das Geschehen bei den vielen KMUs, den kleineren und mittelgrossen Firmen im Millionen-Zürich. Die Unternehmen stellen das Rückgrat der Eidgenossenschaft dar.

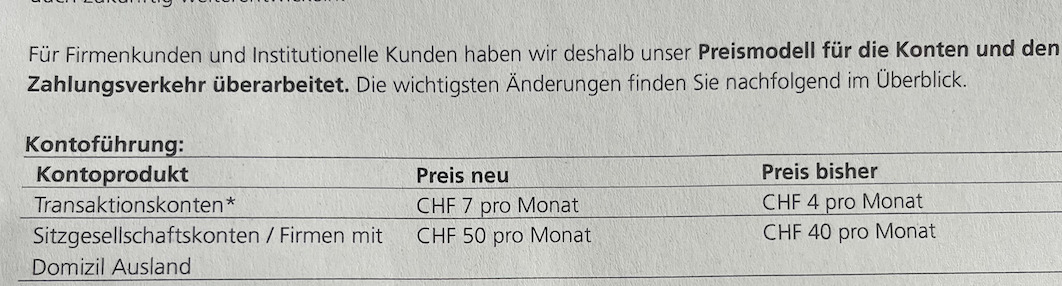

Ausgerechnet bei diesen schlägt die ZKB nun zu. Sie erhöht per Mitte Jahr die Gebühren im Zahlungsverkehr.

Und wie. Bei den sogenannten Transaktionskonten verlangte sie bisher 4 Franken im Monat, neu sind es 7 Franken. Nahezu eine Verdoppelung.

Auch die „Sitzgesellschaftskonten“, gemeint sind Briefkastenfirmen, müssen für ihre Zahlungskonten tiefer in die Tasche langen. 50 statt wie bis anhin 40 Franken.

„Das Angebot in den Bereichen Zahlungsverkehr und Onlinekanäle hat die Zürcher Kantonalbank in den vergangenen Jahren laufend ausgebaut – und wird es auch künftig weiterentwickeln“, sagt ein Sprecher der Bank.

„Per 1. Juli passt die Bank folglich das seit zehn Jahren bestehende Preismodell auf die aktuelle Marktsituation am Schweizer Finanzplatz an. Davon betroffen sind Firmen und Institutionelle.“

Im Paket „mit der Freigrenze von 600 Transaktionen pro Monat und Kunde im Zahlungsverkehr“ würden „unverändert kleine und mittelgrosse Unternehmen entlastet“, so der Banken-Mann.

Auch sei für Privatkunden und deren Zahlungskonten „zurzeit keine Anpassung der Transaktionsgebühren geplant“.

Die Erhöhung passt nicht ins Bild der enormen Gewinne; dies bei einer Bank, die dem Zürcher Bürger gehört und die dank der daraus resultierenden Garantie einen Wettbewerbsvorteil geniesst.

Wie sehr alle Kantonalbanken von ihrem Sonderstatus profitieren, machte der Gewinn 2021 deutlich.

Die insgesamt noch 24 Kantonbanken erzielten zusammen einen Reingewinn von 3,4 Milliarden, was im Vorjahresvergleich eine Zunahme um 8 Prozent bedeutet.

Alle Staatsbanken konnten zulegen – Covid-Hilfen und Tiefst-Hypozinsen sei Dank.

Nun hat der Wind an der Immobilien-Front gedreht, die Zinsen steigen, die Finanzierung von Eigenheimen und Büros wird teurer.

Für die Spar- und Leih-Banken der Schweiz – also die Kantonal- und Regionalinstitute – bedeutet das zunächst noch mehr Gewinn.

Grössere Zinsmarge sei Dank. Weshalb also gerade jetzt die Gebührenerhöhung für Firmen-Zahlungen?

Wenn das Preismodell seit 10 Jahren in Kraft ist, ist es absolut verständlich, dass es angepasst werden darf/muss.

Dieser Artikel ist für mich klares ZKB-Bashing, das nicht gerechtfertigt werden kann. Sieht nach einem Lückenfüller aus, mit extrem dürftiger Substanz.

Paul du bekommst einen Sonderbonus.

Ich würde den Artikel nicht mal mit dem Wort „Substanz“ in Verbindung bringen 😉

@Paul Müller

Aber wenn im letzten Jahr etwas 4 kostet und in diesem Jahr 7, ist die Preissteigerung 75% in einem Jahr.

Haben die SNB-Währungshüter-Darsteller(tm) bis jetzt überhaupt schon jemals ein solches debasement in einem Jahr zustandegebracht?

Oder sehe ich das falsch?

Immer noch günstig bei der ZKB. Die Grossbanken verlangen mehr Gebühren.

Das ist aber die falsche Antwort. Denn die Bank verdient Unsummen und gehört dem Steuerzahler. Immer das Messen mit dem teureren Ausland oder den teureren Schweizer Konkurrenten geht gar nicht.

Die ZKB ist eine Grossbank. Das sieht man auch daran, wie manche Mitarbeiter und Führungskräfte (wobei Kräfte wohl der völlig falsche Begriff ist…) ohne Arbeit zu erledigen bestehen können.

Dies sieht man vor allem, wenn sich die Personen zu anderen Banken begeben und weiterhin nichts machen und Kohle kassieren…

Die Begründung einer ZV-Dienstleistung ist schwierig, das weiss der Berichterstatter. Den Banken fehlt (es ist sehr aufwändig oder praktisch unmöglich) eine wirkliche Kosten(stellen)kontrolle. Postfinance oder UBS/CS sind nicht günstiger. Auf dem Zinsmargengeschäft drückt der Preiskampf – ebenso im WS-Geschäft…

Die ZV-Gebühren im Ausland sind viel höher – eigentlich ist der Bankensektor iV zum Ausland günstig und leistungsfähiger (obwohl ein Schweizer Produkt) – das muss mal gesagt sein.

Natürlich gibt es immer irgendwelche Nischenplayer, die in irgendeinem Thema günstig sind, aber die sind meistens quersubventioniert oder verschwinden nach Jahren heimlich in einer Fusion…

Kurz: es ist nicht so einfach, wie in diesem Artikel beschrieben.

Monopolistische Tendenzen bei den grössten 3 Banken der Schweiz machen sich immer mehr bemerkbar.

Weg mit der Staatsgarantie für Kantonalbanken. Denn Pleiten heissen im Fall der Fälle nichts anderes als dass der Steuerzahler alle Schulden bezahlen muss, also auch mein allfälliges Guthaben bei der KB.

Isch schon wahnsinn was sich Schweizer alles gefallen lassen, gut als CH Firma muss ich ja ein Konto in der Schweiz haben, sonst wirds für alle Beteiligten unkalkulierbar….in Tschechien wo ich mein Geld zwischenzeitlich habe gibts Zinsen und 0 Gebühren so wie man das von früher bei uns auch kannte. Der CHF säuft mit dem Euro ab, schaut euch die Devisencharts an….

Die ZKB profitiert von einer Staatsgarantie-Rente, die sie NICHT marktmässig dem Kanton entschädigt.

Und verhält sich i.S. Gebühren und Hypozinsen im Quervergleich wie ein nach neoliberalen Grundsätzen geführtes Super-Profit-Center.

Die Kunden bleiben nur wegen der Staatsgarantie. Dass wissen alle – auch im Kantonsrat. Nur nicken dort alle alles ab, wenn’s um parteigebundene Pösteli im Bankrat geht.

So lässt sich’s leicht geschäften, meine Herren.

Jedoch: Übermut tut selten gut!

Raub am Kunden, mehr kann ich dazu nicht mehr sagen.

Zahlungsverkehr war und ist bei allen Banken immer noch ein Kostenfaktor und generiert wohl eher negativen Cash-Flow (auch mit leicht angehobenen Gebühren). Sind sie doch einfach froh, dass die ZKB „nur“ Geschäftskunden (die idR eben keine Hypodarlehen o.ä. als Folgegeschäfte mitbringen können) sehr moderat zur Kasse bittet und nicht auch noch die Privatkunden.

NB Ansonsten kommen doch die „Briefkastenfirmen“ bei ihnen immer so schlecht weg, wenn die nun etwas mehr belastet werden ist das auch wieder nicht recht?

Die ZKB macht auch mit, die Kunden sollen tuggen und die Boni rauf.

Die Boni der zukünftigen Manager müssen ja irgendwie sichergestellt werden, am besten über Digital -resistente Kunden; die sollen zahlen, wenn sie schon nicht gehorchen.

Es gibt ja genügend Alternativen und Neobanken.

ZKB der neue Apotheker!

Dieser Artikel springt Klartext, Danke!

Die Argumentation seitens ZKB ist lächerlich, es gibt überhaupt keine Mehrleistung, Punkt!

Dabei hätten es die ZKB Günstlinge ja selber in der Hand gehabt, indem sie die merkwürdige Seilbahngeschichte vom 09.oo – 16.5oh CEO niemals durchgehen lassen hätten dürfen. Der Schaden daraus über 12 Mio!

Gleiches gilt für die Vergabe des Umbaus des Hauptsitzes an die Spuhler Gattin, welche diesen mit Sub- Verträgen an Dritte übertrug und dabei (inklusive enormem Pfusch am Bau) mit Nichtstun mindestens 18 Mio. einsteckte!

Und wie gerade eben, dem nutzlosen völlig überdotierten Bankrat wieder die Entschädigungen erhöhte, dabei nehmen diese Sammler überhaupt kein Risiko!

Das sind halt Dinge, die total abgestraft gehören- und wenn ein Kunde/Kundin mit der ZKB Probleme bekommt, packen diese ganz schnell wie die allermeisten Drittbanken die juristische Keule aus.

Nicht zu vergessen, die Geschichte mit dem FDP Schnoderi!

Was ist der mögliche kommende Ersatz dieser Branche, dem Geldsystem überhaupt??? Neoliberale Paradigmen schaffen nicht’s was deren Befürworter seit mehr als 30 Jahren als alternativlos verkünden. Dazu gehört eben auch die 0% Zins Situation während man sich rund um mit Renditen reich macht anstatt mit Zinsen. Da fehlt es am dringend nötigen Bewusstsein sich den Strom der Qirtschaftsleistung nach oben wieder zurück zu holen… für viele primär mal die Selbstverständlichkeit das unser aller PK Vermögen nicht mehr auf 0% Zinsertrag basiert und wir alle bis über 70 schuften sollen… sondern, das man an Renditen beteiligt wird. Das 0 Zins Thema tangiert uns alle weil wir die Renditen vergessen…

Du gehörst vermutlich auch zur Generation, welche es eben nicht in die Wiege gelegt bekommen hat, was alles zur „Wirtschaftsleistung“ dazugehört. Der Zins (notabene manchmal auch die Rendite) ist das Entgeld für den Wirtschaftsfaktor Kapital. Kann man so auch literarisch und grundlegend nachlesen, wenn man nicht zu faul dazu ist. Die im Artikel angesprochenen Gebühren haben allerdings überhaupt nichts mit Zinsen und Renditen zu tun, sondern sind vielmehr Gebühren für Tätigkeiten, welche für die Banken ansonsten eh ertragslos sind.

NB Von welchen „Renditen“ sprichst du überhaupt? Würde die ganze Welt von diesen leben können, bräuchte niemand mehr zu arbeiten – welch angenehme Vorstellung, wenn man bedenkt, dass dann auch nichts mehr in den Regalen oder Heimlieferungen anzufinden ist!

Das ZKB- Triple-A ist im Verhältnis zur Konkurrenz sehr preiswert .

Die Kunden-Nähe ist sozusagen noch das Tüpfelchen auf dem i und kostenlos.

Wer da noch etwas bemängelt dem ist nicht zu helfen : jeder Weggang von ZKB bereut den Schritt innerhalb Wochen!

Hier wird wieder mal eine Kuh durchs Dorf getrieben, Herr Hässig ☹️☹️☹️.

…aktuell die Preise zu erhöhen ist absolut unsensibel. Und zudem ohne jegliche Not. Unverständlich.

Kein Mehrwert für Kunden und Kundinnen erbringen zu können, ist gleichlautend wie Totalversagen!

Was soll man denn mehr von einer recht schwach geführten Bank mit Staatsgarantie denn überhaupt erwarten? Innovation, träumt weiter!

Dass ist die Frage die sicher Jeder und Jede stellen sollte und, für welche Geschäfte braucht man überhaupt noch eine Bank!

Der genaue Beobachter hatte schon längst bemerkt, dass Banken im Grunde genommen nur vier Dingen können:

– kontinuierlich eigene Boni erhöhen;

– kontinuierlich Verlustgeschäfte an den Tag legen;

– kontinuierlich Gebühren auf Konten und Kreditkarten erhöhen;

– Umsatz generieren durch oftmals sehr grenzwertige Depotumschichtungen;

Die beiden Statisten, A.D. und D.K. auf der Rückseite des Schreibens sind ja auch nur Befehlsempfänger und haben etwa so wenig am Hut mit Mehrwert, wie zwei Schelme, die Nachts in hoffnungsvollen Gassen ihrem Unwesen der lüsternen Natur mit Damen nachgehen….

Mir egal, ich liebe Birken und wer bei mir grosse Mengen an Kies, Beton, Mörtel und sonst noch was gerne kaufen will, könnte und darf jederzeit immer bar zahlen. Gibt auch %te. Alle sind zufrieden und wir können uns denjenigen Dingen zuwenden, denen wir am liebsten nachgehen, Punkt.

Wenn jeweils Gebühren „angepasst“ werden, beinahe verdoppelt, fragt sich regelmässig wo und wozu genau der Preisüberwacher ist. Die ZKB hatte lange moderate Gebühren und im Vergleich zur Post und anderer Grossen sind sie es sogar noch immer. Irritierend ist eher der Zeitpunkt – beginnt sich doch endlich eine Normalisierung des Zinsumfeldes abzuzeichnen.

Nüchtern und sachlich betrachtet wird es grundsätzlich nicht einmal teurer: Das Geld ist einfach weniger wert. Würde das im gleichen Umfang in den Löhnen und Renten abgebildet, müsste darüber gar nicht diskutiert werden. Da sind dann aber eben die Schweizer Arbeitgeber und Sozialversicherungen einiges träger – so träge das im Niedriglohnsegment und bei Renten die Menschen in vergangenen Jahren unter Druck geraten sind. Wenn die Kantonalbank nun von den Institutionellen etwas mehr verlangt, ist das legitim. Allerdings werden diese das eins zu eins an ihre Clienten weitergeben – ohne adäquaten Teuerungsausgleich zu leisten, und das seit Jahren, eher gar Deladen. 2022 beträgt dieser bislang 4%. Die Arbeitgeber sind maximal zu 1-2% bereit. DeFacto also Lohnkürzungen um mindestens 2%. Kann man kurzfristig so machen, wird mittelfristig aber zum Boomerang, spätestens wenn der Konsum zu stagnieren beginnt.

Das Problem ist also nicht die Teuerung per se, sondern die Weigerung diese durchschlagend nachzuvollziehen. Und dann überrascht tun, wenn Politik und Wirtschaft zunehmend Vertrauen entzogen wird…

Die ZKB braucht sich darum allerdings nicht zu Sorgen: Sie ist zurecht die am besten bewertete Bank der Schweiz. Einzig SULZER hatte mit Vögeli/Vekselberg eine etwas unschöne Erfahrung gemacht, ansonsten ist es weiterhin die wahrscheinlich vertrauenswürdigste Bank der Schweiz. Bleibt nur zu hoffen, dass sie nicht zu grossen Gefallen findet am Gebühren erhöhen. Es reicht wenn PostFinance das Mass verloren hat.

Wenn jeweils Gebühren „angepasst“ werden, beinahe verdoppelt, fragt sich regelmässig wo und wozu genau der Preisüberwacher ist. Die ZKB hatte lange moderate Gebühren und im Vergleich zur Post und anderer Grossen sind sie es sogar noch immer. Irritierend ist eher der Zeitpunkt – beginnt sich doch endlich eine Normalisierung des Zinsumfeldes abzuzeichnen.

Nüchtern und sachlich betrachtet wird es grundsätzlich nicht einmal teurer: Das Geld ist einfach weniger wert. Würde das im gleichen Umfang in den Löhnen und Renten abgebildet, müsste darüber gar nicht diskutiert werden. Da sind dann aber eben die Schweizer Arbeitgeber und Sozialversicherungen einiges träger – so träge das im Niedriglohnsegment und bei Renten die Menschen in vergangenen Jahren unter Druck geraten sind. Wenn die Kantonalbank nun von den Institutionellen etwas mehr verlangt, ist das legitim. Allerdings werden diese das eins zu eins an ihre Clienten weitergeben – ohne adäquaten Teuerungsausgleich zu leisten, und das seit Jahren, eher gar Deladen. 2022 beträgt dieser bislang 4%. Die Arbeitgeber sind maximal zu 1-2% bereit. DeFacto also Lohnkürzungen um mindestens 2%. Kann man kurzfristig so machen, wird mittelfristig aber zum Boomerang, spätestens wenn der Konsum zu stagnieren beginnt.

Das Problem ist also nicht die Teuerung per se, sondern die Weigerung diese durchschlagend nachzuvollziehen. Und dann überrascht tun, wenn Politik und Wirtschaft zunehmend Vertrauen entzogen wird…

Die ZKB braucht sich darum allerdings nicht zu Sorgen: Sie ist zurecht die am besten bewertete Bank der Schweiz. Einzig SULZER hatte mit Vögeli/Vekselberg eine etwas unschöne Erfahrung gemacht, ansonsten ist es weiterhin die wahrscheinlich vertrauenswürdigste Bank der Schweiz. Bleibt nur zu hoffen, dass sie nicht zu grossen Gefallen findet am Gebühren erhöhen. Es reicht wenn hhPostFinance das Mass verloren hat.

Winkelried, Keller & Co. zahlen gerne zuviel für den Gewinn anderer. Mir kommen fast die Krokodilstränen für die arme Bank.

Bankgebühren: Wir hoch sind sie in % des Umsatzes?

Sorry Herr Hässig. Schauen sie doch mal andere Aufwandposten einer FIRMA an und vergleichen sie dann die Verhältnisse.

Man treibt meine Firma quasi zur Migros Bank…

Ich bin sehr stolzer und langjähriger Kunde der ZKB. Eine verlässliche und starke Bank die in den letzen Dekaden vieles richtig gemacht hat. Leider ist das bei sehr vielen anderen Mitbewerbern nicht der Fall. Diese Preiserhöhung ist legitim und wirtschaftlich nachvollziehbar.

Weiter so ZKB, die Branche kann und soll sich an Euch orientieren, einer Firma wo gelebte Werte und nachhaltiges Wirtschaften zur DNA gehört.