The biggest, dumbest, most public debacle in Swiss financial services in the last thirty years is fading into history.

With everyone involved, the old CS board members, CS former management, the Federal Department of Finance (EFD), the Swiss Financial Market Supervisory Authority (FINMA), the Swiss National Bank (SNB), and, in particular, the UBS board and management more or less united and focused on papering over the cracks, pushing the narrative that all is well and the solution was a good solution.

Good for Switzerland, we have been good global citizens and the merger reduces risk. Really? Domestic systemic risk anyone? Perhaps?

Paul Tucker, Deputy Governor of the Bank of England (BoE) from 2009 to 2013, said recently in an interview with Bloomberg, that „Switzerland’s ‚Too-Big-To-Fail‘ regime is too focused on preserving local activities in the event of a break-up“.

He is being polite.

Mr. Tucker is a career central banker. He was Deputy Governor of the BoE, he served on the BoEs Monetary Policy Committee from 2002 to 2013.

In 2012 he missed out on the top job at the BoE in favour of Mark Carney. In June 2013, Tucker left the BoE and moved to Harvard.

He was knighted in 2014 for his services to central banking. His books „Unelected Power“, published in 2018, and „Global Discord“ are well respected in the field.

One could call Mr. Tucker a heavyweight. He is also impartial. He was not part of the mess.

Mr. Tucker was one of those experts commissioned by the EFD in 2023 to write reports in the wake of the CS debacle. His report is available here.

As it was commissioned and Mr. Tucker bought and paid for by the EFD, presumably taking the EFD’s desired conclusions into account, the paper is „diplomatically“ written.

Lots of history, context, classic orthodox good central banker stuff, focus on Lender of Last Resort (LOLR), with a lot of inpenetrable waffle, with the odd gem mixed in.

It is a hundred pages long. Going on the usual rule of thumb for these things, at $500 to a $1’000 per page (I’m guessing here), Mr. Tucker was probably paid around $100’000 for this report.

Being a realist, and actually used to real disclosure and conflicts of interests, he is kind enough to warn the reader up front, saying:

„The mandate was not to investigate, with complete access to private information, the precise circumstances and timeline of the bank’s failure and rescue.“

„Rather, it addresses the design and application of lender of last resort (LOLR) policies and operations in general and for Switzerland, and aims to do so in ways that might be useful to those who know why they acted and communicated as they did.“

Nice disclaimer.

So don’t expect crunch or hard questions. It’s part of the papering over and „feel-good“ process. Obviously, since the EFD paid for it, it is unlikely to be critical of the EFD or FINMA.

A whole lot more interesting is what Mr. Tucker has said and written since delivering this long-winded piece to the EFD.

Researching and writing the paper evidently gave Mr. Tucker a good understanding of what happened.

Hardened, experienced, clever career central banker that he is, in the Bloomberg interview, freed from the restraints imposed by the EFD as paymaster, he had this to say about the Swiss government road map and measures to for improvements:

„If they’re signaling that they will only be lender of last resort to the domestic activities, then UBS would need to re-domicile or restructure.“

Re-domicile means, what? Exacly? Restructure? What?

He then says in various comments that the responsibility for large parts of the international business would need to be placed with foreign regulators in line with what is known as a „multiple point of entry“ approach.

Here he is saying explicitly that the next time UBS gets into serious trouble, the US and EU will be dictating Swiss policy. Period.

That under no circumstances will the Swiss be able to handle UBS getting into trouble, nor can they be trusted to do so. Points he omitted from the EFD paper. Funny, that.

Mr. Tucker carries on, no EFD paymaster to please and Harvard academic freedom has clearly got Mr. Tucker feeling his oats:

„They are planning to increase the capital requirements of UBS, which can usefully reduce the probability of UBS getting into difficulty.“

„What those measures don’t say is: What will you do if, however unlikely, it does get into difficulty?“

While the government is working on aims to „expand resolution options“ for big banks, the only specific recommended measures are that UBS should stipulate a resolution plan for its parent bank, as distinct from the holding company, and that the legal certainty of a bail-in should be increased.

This is saying basically, the „capital increase requirements“ is a pinch of shit in a snowstorm, the „expand resolution options“ is word-salad nonsense and the „bail-in“ at the end is waffle.

Translated, Mr. Tucker knows the EFD, FINMA, let alone Swiss Parliament, the politicians, have no plan. No strategy. Nothing.

Because they know, when UBS blows up again, whoever is holding their offices after they have sailed into well-paid retirement, leaving their successors to the mess they have made, are truly fucked.

At roughly the same time as this interview, Mr. Tucker wrote a short article for the „Official Monetary and Financial Institutions Forum“ (OMFIF), a think-tank.

Which produces, in your correspondent’s opinion, some good, sound policy on how to regulate financial markets.

In which article Mr. Tucker again is a whole lot more honest and direct than the deep-fried waffle he delivered to the EFD.

He states on the CS debacle that „The Swiss authorities‘ preparations were, in my view, woefully inadequate in this respect“.

Critically, he continues, that a collapse of UBS is a possible scenario which requires a plan. Obviously.

Because a takeover by a local rival is not possible. Again, obvious.

UBS is currently running a Common Equity Tier 1 (CET1) ratio of 14.8%. Well in excess of regulatory requirements. But, it’s not going to be enough.

He states: „They’ve got to do more, they’ve got to say what they will do. There will eventually be some event, I don’t know whether it’ll be in a hundred years time or sooner, that pulls UBS down.“

„As with any other banking group. The international authorities should certainly plan on that basis given the systemic costs.“

I.e., get ready to sell the farm when the tornado hits. Notably, he says, international authorities.

This is actually refreshing stuff compared with all the feel-good and other bullshit from the EFD, FINMA, Swiss Parliament, the Swiss media, and the fawning adoration of Sergio the saviour.

Critically, Sergio himself has been silent on the issue. Put plainly; the next time the shit hits the fan and UBS gets into trouble, the bank is fucked.

Period. It will be purchased by an international group and broken up by international regulators and agencies.

Enough of Mr. Tucker. A few thoughts from your correspondent.

The point he is making is that from a domestic perspective, the merger of UBS and Credit Suisse should never have been allowed to happen. It is madness.

In an interview with the Neue Zurcher Zeitung (NZZ) in July 2023, Karin Keller-Sutter told the interviewers that „Doing nothing was not an option“.

Well, obviously. She also said that disorderly bankruptcy could have meant a global financial crisis. This is complete nonsense.

Under no circumstances would have dealing sensibly with CS meant a global financial crisis. Was that Janet Yellen whispering in her ear? Or Jeremy Hunt? Or Bruno La Maire? Or Christian Lindner?

Are these people defining Swiss industrial policy?

The fundamental problem most likely is that there was no one competent in Switzerland willing and able to deal with the problem, put a rescue plan together and implement it.

This is supposed to be the regulators‘ job. The way this is supposed to work is the central bank puts up enough cash to stabilise the situation, the regulator works to develop and implement a solution and the finance ministry oversees everything, providing overall supervision.

The SNB as LOLR was certainly able to put up the cash, that was not the issue, the whole „insufficient collateral“ story is completely implausible.

Unfortunately, Switzerland has an unfit for purpose regulator, the staff of which are completely incapable of anything approaching managing an operation of this complexity.

The setup of FINMA, due to the consequences of how the Financial Market Supervision Act (FINMASA) structures FINMA, absolutely guarantees that FINMA does not have the requisite knowledge to do its job.

FINMA knows this full well and, critically, rather than try, FINMA appears completely unwilling to put their lack of competence on public display.

Understandably. No one wants to show themselves up as completely incompetent in full public display.

The SNB heads, a capable, hard headed, credible group who arguably could most likely have dealt with it, already had full time jobs (and their hands full) running the SNB and monetary policy.

So apparently they in essence said to the EFD and FINMA, „Not our problem. You fucked up. You caused this mess. You deal with it.“ Which is correct, it’s the regulator’s problem.

FINMA’s fundamental job is two-fold: 1 Prevent this sort of thing from happening; 2 Deal with it effectively when it does.

FINMA failed completely on both counts. This is indisputable. The next time it happens FINMA will fail again because FINMA’s answer to its failings is only „more of what did not work before“.

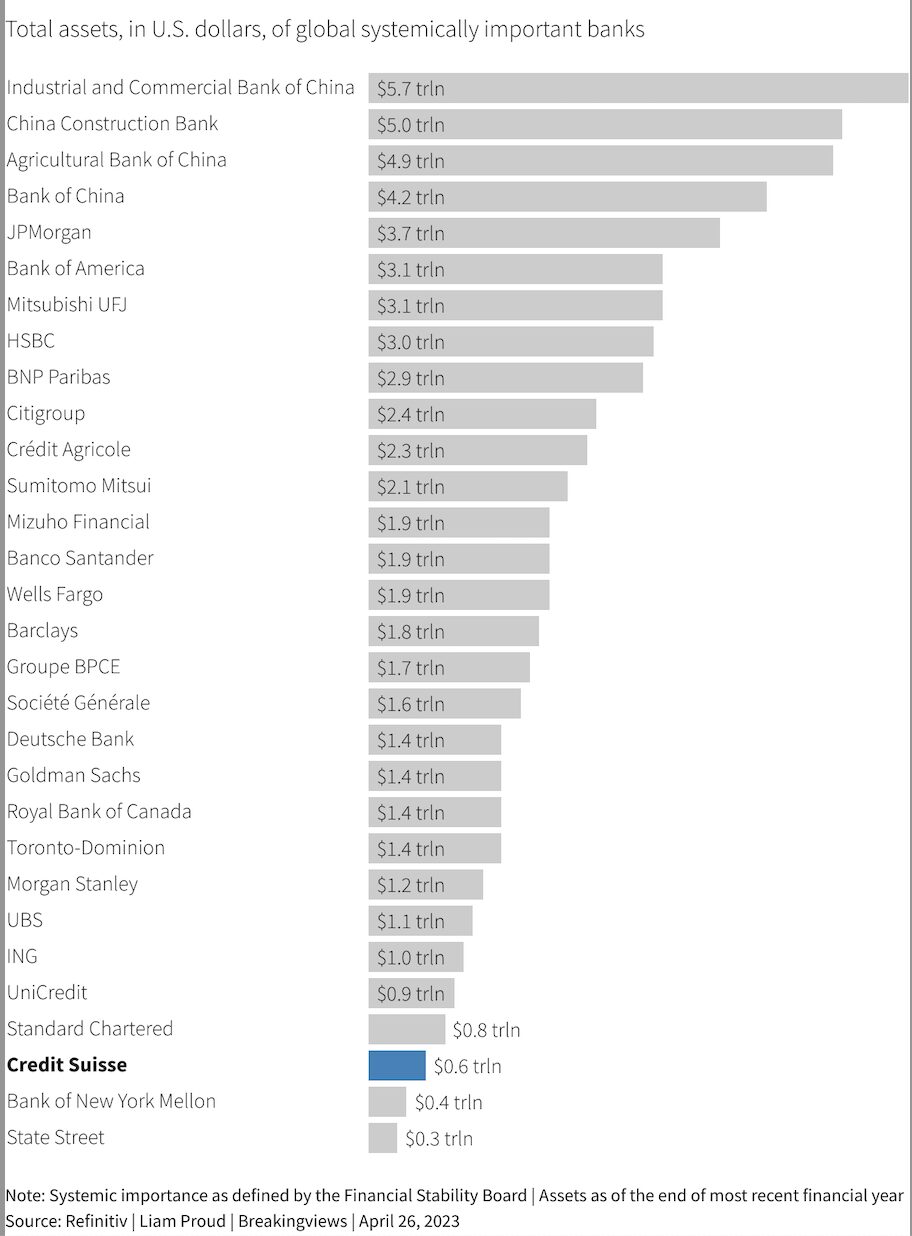

The table below shows a global perspective how things looked like, pre-merger. CS was well down the list.

Global Systemic relevant bank? A threat to global financial stability? I don’t think so.

Very doubtful. Not plausible.

Mr. Tucker actually said as much, contagion risk was very low. Domestically, Switzerland had a problem.

Of course you can deal with the problem if you have a competent regulator, with proper support from the Government.

Unfortunately, Switzerland has FINMA. Combined with a schoolteacher moonlighting as the finance minister.

Plus a national bank that did not want to get involved with something that was not their responsibility, nor their problem. Apart from having to put up cash in the event.

Which they refused to do, „The CS collateral was not sufficient“.

To say that collateral was not sufficient is complete nonsense. It was not sufficient with UBS in 2008 either. Yet the Bund paid up. The big difference was, UBS management was up to the job.

Banking is an inherently risky business. Banking is a fractional reserve system. UBS as an institution is accident prone.

Everyone knows it. Any idiot knows it.

At one point in the early 2010s, UBS was in the running as one of the most fined banks in the world. When large amounts of money are involved, people do dumb stuff. People behave abominably.

Given UBS size, antagonistic, conflict and personality driven corporate culture, plus the, „intemperate“ nature of some of the people, it is only a matter of time till UBS gets itself into serious trouble again.

The last time UBS got into serious trouble, in 2008, the bill to the Bund was 44 Billion CHF. The bank is now double the size, so a base starting point for the bill next time, a minimum of 100 Billion CHF seems reasonable.

It’s tricky but let’s look closer and try to put some number or range on it.

UBS total consolidated assets is 1,7 Trillion USD. Or seventeen hundred billion CHF. The possible butcher’s bill for the next mess, theoretically, is what?

Pick a number between a hundred billion and a thousand billion CHF? More?

And Karin Keller-Sutter, Marlene Amstad, with the great and good of the regulatory world in Switzerland agreed to this?

With some possible prodding from the United States (Janet Yellen) and others? What of the call from Janet Yellen to Keller-Sutter on March 15, 2023?

What did Yellen actually tell Keller-Suter? Did she and the others simply tell her (and FINMA) what to do? The transcript of that conversation has never been released. Swiss sovereignty?

The Traders‘ perspective – to put this into another perspective, one I like personally, which I think illustrates the problem well.

Switzerland’s GDP is around 820 Billion USD. The SNB is sitting on a Trillion USD or so in cash in its sovereign wealth fund.

UBS has total assets of 1,7 Trillion USD. With around 4 Trillion in AuM.

From a risk perspective, use the GDP number and the SNB’s cash pile as proxies for gross income and total assets.

On this basis Switzerland has done a deal whereby it is currently running potential maximum single counterparty exposure of more than it’s annual income and possibly more than its total assets.

It’s a rough analogy, but it seems to be effectively what it means.

This is utterly, completely insane. It is madness.

No bank, no trading desk in any major bank in the world, would enter this trade. Yet this is what the EFD, FINMA, the SNB and Swiss Parliament (approval of Notrecht) did in 2023.

It is insane. Entered a deal beyond the country’s capability to handle. No other developed country in the world has been dumb enough to do this.

None. See the table below.

Sergio must be aware of this. He is a trader. When I originally met him back in the mid 90’s, I thought him a superb trader with equally superb risk management instincts.

I have to say here I like Sergio a lot, have enormous respect for Sergio’s capabilities, his integrity and his ethics.

I would love to ask him, „Sergio, you’re head of the trading desk at a major bank, you have a deal on the table, potentially profitable, but post deal, you have single counterparty risk exposure of up to your bank’s total assets.“

„Pick a number from half to double. Unhedged exposure. Completely unhedged. Exposure potential up to your total assets. Would you do the trade?“

To all the UBS‘ employees reading this, something to keep in mind. A question to place perhaps, at the next town hall meeting.

Wider ramifications: Critically, it dramatically increases Switzerlands exposure to blackmail.

Take an extreme example to illustrate. Should the United States Department of Justice, for whatever reason, put UBS onto the list of criminal organisations or on the gray list.

For sanctions‘ violations for example? Switzerland has been getting a number of visits from the U.S. Office of Foreign Assets Control (OFAC) recently.

Russia, Iran, China, money laundering, terrorist financing, trade violations (enabling China to buy TSMC chips): Any excuse will do.

Assume UBS loses its ability to clear USD. It comes under „investigation“, the international banking community refuse to do business with UBS.

There is a run on the bank, UBS becomes insolvent. Just the hint of a threat would suffice. Vassal state, anyone?

What next? What is planned? We now come to the „What do we do now that we’ve collectively fucked it up?“

FINMA has published in the meantime a library of litanies and excuses for its lack of competence and inability to properly regulate and manage problems in the Swiss banking industry.

It’s depressing reading. An institution trying its best at arse-covering. And failing.

Realising that „what we are doing is not working“, the Bund has started the thinking process. Enter, the „Bericht des Bundesrates zur Bankenstabilität“. Which, for those interested, is available here.

The core of this report is simply, „our answer is we are going to do more of what has been proven not to work before“.

Seriously. This is what the great and the good of Switzerland’s regulatory community has managed to come up with, more of what didn’t work before.

No meaningful reform. Really. It does not address the underlying structural problems.

Again, the names of the people actually writing this are missing. In keeping with Swiss regulators usual blanket refusal to provide transparency of process.

Or shame of their lack of substance?

The excessive risk concentration problem is not addressed, the over-regulation problem, the distorted incentives, the lack of effective bank and financial institution examination, the transparency and disclosure issues, lack of judicial recourse for institutions in dealing with FINMA, none of this.

Nope, just more of what failed to manage and deal with the problems before. It does not address the underlying issues.

Worse, this „more“ approach again further increases costs to the institutions, increases institutional friction, reduces competition in the market, reduces competitiveness of the institutions it regulates, damages the competiveness of Switzerland as a financial centre globally and generally damages even further the actual doing of business.

It is nuts. It is one more example of Switzerland being unable to get stuff right.

End Game: When UBS becomes insolvent, the only option appears to be the takeover of UBS by an international banking group.

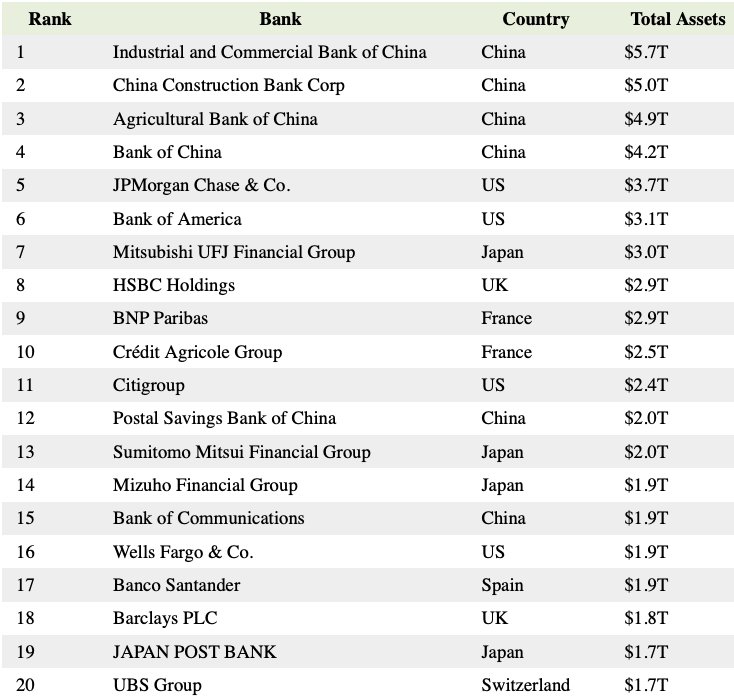

Here is a table of the 20 largest banks by total assets. I would bet that within ten to fifteen years, UBS will be owned by one of the top 10.

My money is on JP Morgan. Possible call from Janet Yellen to Jamie Dimon after the call with Karin Keller-Sutter back on 15. March 2023:

„Hey, Jamie, Janet here, you want to start preparing to buy UBS after the Swiss get done with the cleanup. The wealth management division has value.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach NIE WIEDER nur einen Rappen vom Steuerzahler, NIE WIEDER Garantien der SNB und NIE WIEDER ein Wort von too big to fail.

Und, wenn ein paar überschätzte und überbezahlte Expats ihren Job verlieren, dann ist mir das WURSCHT ! Go where you belong, go home ! And, go Brandon, go !

Eines Tages wird die indigene Fauna wieder in die Realität zurück finden und all die ferngesteuerten Opportunisten-Pfeifen in Politik und mit ihr verbandelten und verlobbyisierten Grosswirtschaft entsorgen. (Jaja, dum spiro spero …)

Das war jetzt etwas heftiger als vorgesehen, aber, wie man so schön sagt, I am fed up ! Oder hiesiger: Es langet langsam !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hey IP jetzt fängst du auch noch an zu spinnen………. nur englisch?

Tja dann GoodBye if not in German Finger nach Oben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, es ist einfach nur traurig. M.E. ist ein „radikales“ Ausmisten von oben nach „unten“ angezeigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Momoll Thunderweather a sp called heavyweight, hä!

As a non-player ypu should better hold the schnorre, wännd weisch wani main.

Die Einzigen, die sich diesen einmal mehr auf unterstem Niveau (sprachlich wie inhaltlich) spielenden Stier-Dung antun, sind die „honi soit qui mal y pense“ Möchtegern-Intellektos und die „seien wir mal ehrlich“ Versager auf IP

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gäll du „N“ bis „N minus 4“ — if you can’t beat ‚em, join ‚em. First Boston came, saw and conquered — and the Swiss got screwed. Full stop.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Concrete!!!

They need no Plans!

The Master plan is generated by Wallstreet and the Pentagon!!!

And when they be Successful to implemented their Plans from other side of the Atlantic! They earned Honor

by a lot Money!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bester Inside Artikel ever- UBS Pleite- ein realistischer Supergau, aber der Autor vergisst: das wahre Horroszenario ist die mögliche UBS Pleite bei wiederholtem Bank Run PLUS das noch viel grössere Problem der Massenarbeitslosigkeit wegen KI: Handelsblatt Bericht heute unter Bezug auf neuen IWF Report:…

„Künstliche Intelligenz: Schwere Folgen für Hochqualifizierte und ältere Angestellte“: IWF warnt vor KI-Revolution. Der Währungsfonds rät Deutschland und der Schweiz, sich schleunigst auf Veränderungen durch Künstliche Intelligenz vorzubereiten – und warnt vor Massen-Arbeitslosigkeit und leeren Staatskassen. Washington, Berlin. Der Internationale Währungsfonds (IWF) fordert Volkswirtschaften wie Deutschland und die Schweiz auf, sich frühzeitig auf die Umwälzungen durch Künstliche Intelligenz (KI) vorzubereiten. Investitionen in die Forschung seien nur ein Teil der notwendigen Maßnahmen – die Mammutaufgabe bestehe darin, Bildung, Arbeitsmärkte, Steuerpolitik und Sozialsysteme von Grund auf neu zu denken. Andernfalls drohten „hochgradig disruptive Szenarien“, schreibt der in Washington ansässige IWF. Das grosse doppelte Problem in Zürich ist doch, dass die meisten älteten Banker Ü40 in Führungspositionen, zum Beispiel bei der UBS, völlig unqualifiziert/ unintelligent sind und nach einer UBS Pleite am Arbeitsmarkt völlig unbrauchbar sind.

Annett Meiritz, Jan Hildebrand Handelsblatt

17.06.2024 – 17:49 Uhr

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Washington’s speech bubble named IMF

cui bono .)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

And what is the conclusion of this long story? After cleanup, the UBS becomes insolvent and should be sliced. We will see. My money is placed on ZKB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

well done 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Se länguätsch is se problm.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ser is ä dränleitr att guugl

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bat Inglisch is yet wäry akzessibäl.

Weyt ownly, till se tscheynis kom, sen yu häf tu lörn sär tärribel lettärs … !

英语还是很容易学的。只是要等到中国人来了。然后你就得学习他们可怕的字母了

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, too long. Come to the point. I read for 1 min, then I stopped.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ADHS?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

‚Don’t do anything stupid, and don’t waste money. Let everybody else waste money and do stupid things, then we’ll buy them.‘

„Mach nichts Dummes und verschwende kein Geld. Lasst alle anderen Geld verschwenden und dumme Dinge tun, dann kaufen wir sie.‘

https://www.businessinsider.in/miscellaneous/let-everybody-else-waste-money-17-of-jamie-dimons-most-brilliant-quotes/slidelist/68528465.cms#slideid=68528471

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Awful punctuation. Is your sub-editor on holiday?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The Swiss Country roof is on fire

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I understand only railway station

Gleiche Bilder gehören meistens zum gleichen Kommentator.

yes, me too. I wish, luki will do some crowd funding to get some translaters or will change to the finabcial times, whete he can english until fall-around…

earlier, it was high german to loook-alike some competency, today, it is english…

by the way: sorry for bad english, it’s all I can…

I hate english and the fact, that without english you aren’t compatible to my home country switzerland anymore…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier das Ganzeauf Deutsch (maschinenübersetzt)

Ein Jahr später: Die Bombe ist jetzt doppelt so groß

Rückblick auf das Debakel der Credit Suisse: EFD, FINMA, Parlament, die Politik – sie alle haben keinen Plan. Keine Strategie. Nichts.

17.6.2024

Inside Paradeplatz 36 Kommentare 5.762

•

• E-Mail

•

• Auf Twitter

•

• Facebook

•

• LinkedIn

• Das grösste, dümmste und öffentlichste Debakel der Schweizer Finanzdienstleistungen der letzten dreissig Jahre ist Geschichte.

Mit allen Beteiligten, den alten CS-Verwaltungsräten, dem ehemaligen CS-Management, dem Eidgenössischen Finanzdepartement (EFD), der Eidgenössischen Finanzmarktaufsicht (FINMA), der Schweizerischen Nationalbank (SNB) und insbesondere dem UBS-Verwaltungsrat und der Geschäftsleitung mehr oder weniger vereint und sich darauf konzentriert, die Risse zu übertünchen und das Narrativ voranzutreiben, dass alles in Ordnung ist und die Lösung eine gute Lösung war.

Gut für die Schweiz, wir waren gute Weltbürger und die Fusion reduziert das Risiko. Wirklich? Inländisches systemisches Risiko irgendjemand? Vielleicht?

Paul Tucker, stellvertretender Gouverneur der Bank of England (BoE) von 2009 bis 2013, sagte kürzlich in einem Interview mit Bloomberg, dass „das Schweizer ‚Too-Big-To-Fail‘-Regime zu sehr darauf ausgerichtet ist, lokale Aktivitäten im Falle eines Auseinanderbrechens zu erhalten“.

Er ist höflich.

Herr Tucker ist ein Karriere-Zentralbanker. Er war stellvertretender Gouverneur der BoE und von 2002 bis 2013 Mitglied des geldpolitischen Ausschusses der BoE.

2012 verpasste er den Spitzenjob bei der BoE zugunsten von Mark Carney. Im Juni 2013 verließ Tucker die BoE und wechselte nach Harvard.

Er wurde 2014 für seine Verdienste um das Zentralbankwesen zum Ritter geschlagen. Seine Bücher „Unchosen Power“, das 2018 veröffentlicht wurde, und „Global Discord“ sind in der Branche hoch angesehen.

Man könnte Mr. Tucker als Schwergewicht bezeichnen. Er ist auch unparteiisch. Er war nicht Teil des Chaos.

Herr Tucker war einer der Experten, die 2023 von der EFD beauftragt wurden, Berichte nach dem CS-Debakel zu verfassen. Sein Bericht finden Sie hier.

Da es in Auftrag gegeben und Mr. Tucker von der EFD gekauft und bezahlt wurde, vermutlich unter Berücksichtigung der von der EFD gewünschten Schlussfolgerungen, ist das Papier „diplomatisch“ geschrieben.

Viel Geschichte, Kontext, klassisches orthodoxes gutes Zentralbanker-Zeug, Fokus auf Lender of Last Resort (LOLR), mit viel undurchdringlichem Geschwafel, mit dem einen oder anderen Juwel.

Es ist hundert Seiten lang. Geht man von der üblichen Faustregel für diese Dinge aus, bei 500 bis 1.000 Dollar pro Seite (ich vermute hier), wurde Mr. Tucker wahrscheinlich mit etwa 100.000 Dollar für diesen Bericht bezahlt.

Als Realist und eigentlich an echte Enthüllungen und Interessenkonflikte gewöhnt, ist er so freundlich, den Leser im Voraus zu warnen, indem er sagt:

„Das Mandat bestand nicht darin, mit vollständigem Zugang zu privaten Informationen die genauen Umstände und den Zeitplan des Zusammenbruchs und der Rettung der Bank zu untersuchen.“

„Vielmehr befasst es sich mit der Gestaltung und Anwendung von LOLR-Richtlinien und -Operationen (Lender of Last Resort) im Allgemeinen und für die Schweiz und zielt darauf ab, dies auf eine Weise zu tun, die für diejenigen nützlich sein könnte, die wissen, warum sie so gehandelt und kommuniziert haben, wie sie es getan haben.“

Netter Haftungsausschluss.

Erwarten Sie also keine kniffligen oder schwierigen Fragen. Es ist Teil des Überpapierungs- und „Wohlfühl“-Prozesses. Da die EFD dafür bezahlt hat, ist es natürlich unwahrscheinlich, dass sie die EFD oder die FINMA kritisiert.

Viel interessanter ist, was Mr. Tucker gesagt und geschrieben hat, seit er diesen langatmigen Artikel an die EFD geliefert hat.

Die Recherche und das Schreiben der Arbeit gaben Mr. Tucker offensichtlich ein gutes Verständnis dafür, was passiert war.

Der hartgesottene, erfahrene, clevere Karriere-Zentralbanker, der von den Beschränkungen der EFD als Zahlmeister befreit ist, hatte im Bloomberg-Interview Folgendes über den Fahrplan der Schweizer Regierung und die Maßnahmen zur Verbesserung zu sagen:

„Wenn sie signalisieren, dass sie nur Kreditgeber der letzten Instanz für die inländischen Aktivitäten sein werden, dann müsste die UBS ihren Sitz verlegen oder umstrukturieren.“

Redomizil bedeutet, was? Genau? Umstrukturieren? Was?

Dann sagt er in verschiedenen Kommentaren, dass die Verantwortung für große Teile des internationalen Geschäfts im Einklang mit einem sogenannten „Multiple Point of Entry“-Ansatz bei ausländischen Aufsichtsbehörden liegen müsste.

Hier sagt er ausdrücklich, dass die USA und die EU das nächste Mal, wenn die UBS in ernsthafte Schwierigkeiten gerät, die Schweizer Politik diktieren werden. Periode.

Dass die Schweizer unter keinen Umständen in der Lage sein werden, die UBS in Schwierigkeiten zu bringen, und man kann ihnen auch nicht vertrauen, dass sie dies tun. Punkte ließ er im EFD-Papier aus. Lustig, das.

Mr. Tucker macht weiter, kein EFD-Zahlmeister muss zufrieden gestellt werden, und die akademische Freiheit von Harvard hat Mr. Tucker eindeutig dazu gebracht, seinen Hafer zu spüren:

«Sie planen, die Kapitalanforderungen von UBS zu erhöhen, was die Wahrscheinlichkeit, dass UBS in Schwierigkeiten gerät, sinnvoll verringern kann.»

„Was diese Maßnahmen nicht sagen, ist: Was werden Sie tun, wenn es, so unwahrscheinlich es auch sein mag, in Schwierigkeiten gerät?“

Während die Regierung an Zielen arbeitet, die Abwicklungsmöglichkeiten für Grossbanken zu «erweitern», sind die einzigen konkreten empfohlenen Massnahmen, dass UBS einen Abwicklungsplan für ihre Mutterbank und nicht für die Holdinggesellschaft festlegen und die Rechtssicherheit eines Bail-in erhöhen sollte.

Das bedeutet im Grunde, dass die „Kapitalerhöhungsanforderungen“ eine Prise Scheiße in einem Schneesturm sind, die „erweiterten Auflösungsoptionen“ Wortsalat-Unsinn und das „Bail-in“ am Ende Waffel.

Übersetzt weiß Herr Tucker, dass die EFD, die FINMA, geschweige denn das Schweizer Parlament, die Politiker, keinen Plan haben. Keine Strategie. Nichts.

Denn sie wissen, wenn die UBS wieder in die Luft fliegt, wer auch immer seine Ämter innehat, nachdem sie in den gut bezahlten Ruhestand gesegelt sind und ihre Nachfolger dem Chaos überlassen haben, das sie angerichtet haben, ist wirklich am Arsch.

Ungefähr zur gleichen Zeit wie dieses Interview schrieb Herr Tucker einen kurzen Artikel für das „Official Monetary and Financial Institutions Forum“ (OMFIF), einen Think-Tank.

Dies führt nach Ansicht Ihres Korrespondenten zu einer guten, soliden Politik zur Regulierung der Finanzmärkte.

In diesem Artikel ist Mr. Tucker wieder viel ehrlicher und direkter als die frittierte Waffel, die er der EFD lieferte.

Er stellt zum CS-Debakel fest, dass „die Vorbereitungen der Schweizer Behörden meiner Meinung nach in dieser Hinsicht völlig unzureichend waren“.

Entscheidend sei, dass ein Zusammenbruch der UBS ein mögliches Szenario sei, das einen Plan erfordere. Offensichtlich.

Denn eine Übernahme durch einen lokalen Konkurrenten ist nicht möglich. Wieder offensichtlich.

UBS weist derzeit eine harte Kernkapitalquote (CET1) von 14,8% aus. Weit über den gesetzlichen Anforderungen liegend. Aber es wird nicht genug sein.

Er sagt: „Sie müssen mehr tun, sie müssen sagen, was sie tun werden. Es wird irgendwann ein Ereignis geben, ich weiß nicht, ob es in hundert Jahren oder früher sein wird, das die UBS nach unten zieht.“

„Wie bei jeder anderen Bankengruppe. Die internationalen Behörden sollten angesichts der systemischen Kosten auf dieser Grundlage sicherlich planen.“

Das heißt, mach dich bereit, die Farm zu verkaufen, wenn der Tornado zuschlägt. Vor allem, sagt er, internationale Behörden.

Das ist eigentlich erfrischendes Zeug im Vergleich zu all dem Wohlfühl- und anderen Bullshit von EFD, FINMA, Schweizer Parlament, den Schweizer Medien und der kriecherischen Verehrung von Sergio dem Retter.

Kritisch ist, dass Sergio selbst zu diesem Thema geschwiegen hat. Im Klartext; das nächste Mal, wenn die Scheiße den Ventilator trifft und die UBS in Schwierigkeiten gerät, ist die Bank am Arsch.

Periode. Es wird von einer internationalen Gruppe gekauft und von internationalen Regulierungsbehörden und Agenturen aufgeteilt.

Genug von Mr. Tucker. Ein paar Gedanken von Ihrem Korrespondenten.

Er will damit sagen, dass die Fusion von UBS und Credit Suisse aus innenpolitischer Sicht niemals hätte stattfinden dürfen. Es ist Wahnsinn.

In einem Interview mit der Neuen Zürcher Zeitung (NZZ) im Juli 2023 sagte Karin Keller-Sutter den Interviewerinnen und Interviewern, dass «Nichtstun keine Option sei».

Nun, offensichtlich. Sie sagte auch, dass ein ungeordneter Bankrott eine globale Finanzkrise hätte bedeuten können. Das ist völliger Unsinn.

Unter keinen Umständen hätte ein vernünftiger Umgang mit CS eine globale Finanzkrise bedeutet. War das Janet Yellen, die ihr ins Ohr flüsterte? Oder Jeremy Hunt? Oder Bruno La Maire? Oder Christian Lindner?

Bestimmen diese Leute die Schweizer Industriepolitik?

Das grundsätzliche Problem ist wahrscheinlich, dass es in der Schweiz niemanden gab, der kompetent und kompetent war, sich mit dem Problem auseinanderzusetzen, einen Rettungsplan zu erstellen und umzusetzen.

Dies sollte die Aufgabe der Regulierungsbehörden sein. Die Art und Weise, wie dies funktionieren soll, ist, dass die Zentralbank genügend Bargeld zur Verfügung stellt, um die Situation zu stabilisieren, die Regulierungsbehörde an der Entwicklung und Umsetzung einer Lösung arbeitet und das Finanzministerium alles überwacht und die Gesamtaufsicht übernimmt.

Die SNB als LOLR war sicherlich in der Lage, das Geld aufzubringen, das war nicht das Problem, die ganze Geschichte mit den „unzureichenden Sicherheiten“ ist völlig unglaubwürdig.

Leider hat die Schweiz eine zweckmäßige Regulierungsbehörde, deren Mitarbeiter völlig unfähig sind, einen Betrieb dieser Komplexität auch nur annähernd zu verwalten.

Der Aufbau der FINMA ist aufgrund der Folgen der Ausgestaltung der FINMA durch das Finanzmarktaufsichtsgesetz (FINMAG) absolut garantiert, dass die FINMA nicht über das erforderliche Wissen verfügt, um ihre Arbeit zu erfüllen.

Die FINMA weiß das sehr wohl, und die FINMA scheint nicht bereit zu sein, ihre mangelnde Kompetenz öffentlich zur Schau zu stellen, anstatt es zu versuchen.

Verständlicherweise. Niemand möchte sich in der Öffentlichkeit als völlig inkompetent zeigen.

Die SNB-Chefs, eine fähige, nüchterne, glaubwürdige Gruppe, die wohl am ehesten damit hätte umgehen können, hatten bereits Vollzeitjobs (und alle Hände voll zu tun), um die SNB und die Geldpolitik zu leiten.

Anscheinend sagten sie der EFD und der FINMA im Wesentlichen: „Nicht unser Problem. Du hast es vermasselt. Sie haben dieses Chaos verursacht. Man kommt damit klar.“ Was richtig ist, es ist das Problem der Regulierungsbehörde.

Die grundlegende Aufgabe der FINMA ist zweifach: 1 Verhindern, dass so etwas passiert; 2 Gehe effektiv damit um, wenn es passiert.

Die FINMA hat in beiden Punkten völlig versagt. Das ist unbestreitbar. Beim nächsten Mal wird die FINMA wieder scheitern, weil die Antwort der FINMA auf ihre Versäumnisse nur «mehr von dem, was vorher nicht funktioniert hat» lautet.

Die folgende Tabelle zeigt eine globale Perspektive, wie die Dinge vor der Fusion aussahen. CS stand weit unten auf der Liste.

Global Systemic relevante Bank? Eine Bedrohung für die globale Finanzstabilität? Ich glaube nicht.

Sehr zweifelhaft. Nicht plausibel.

Mr. Tucker sagte sogar, dass das Ansteckungsrisiko sehr gering sei. Im Inland hatte die Schweiz ein Problem.

Natürlich können Sie das Problem lösen, wenn Sie eine kompetente Regulierungsbehörde haben, mit angemessener Unterstützung durch die Regierung.

Leider hat die Schweiz die FINMA. Kombiniert mit einem Schullehrer, der als Finanzminister nebenbei arbeitet.

Und eine Nationalbank, die sich nicht auf etwas einlassen wollte, das weder in ihrer Verantwortung noch in ihrem Problem lag. Abgesehen davon, dass man bei der Veranstaltung Bargeld aufbringen muss.

Was sie ablehnten, „die CS-Sicherheiten waren nicht ausreichend“.

Zu sagen, dass die Sicherheiten nicht ausreichten, ist völliger Unsinn. Auch bei der UBS war es 2008 nicht ausreichend. Doch der Bund zahlte. Der große Unterschied war, dass das UBS-Management der Aufgabe gewachsen war.

Das Bankwesen ist von Natur aus ein riskantes Geschäft. Das Bankwesen ist ein Mindestreservesystem. UBS als Institution ist unfallanfällig.

Jeder weiß es. Jeder Idiot weiß es.

Anfang der 2010er-Jahre war die UBS als eine der Banken mit den höchsten Geldstrafen der Welt im Rennen. Wenn große Geldbeträge im Spiel sind, machen die Leute dummes Zeug. Die Menschen benehmen sich abscheulich.

Angesichts der Grösse der UBS, der antagonistischen, konflikt- und persönlichkeitsgetriebenen Unternehmenskultur sowie der «unbeherrschten» Natur einiger Mitarbeitender ist es nur eine Frage der Zeit, bis UBS wieder in ernsthafte Schwierigkeiten gerät.

Das letzte Mal, als die UBS 2008 in ernsthafte Schwierigkeiten geriet, betrug die Rechnung an die Bundesanleihe 44 Milliarden CHF. Die Bank ist jetzt doppelt so groß, so dass ein Basisausgangspunkt für die Rechnung beim nächsten Mal, ein Minimum von 100 Milliarden CHF, vernünftig erscheint.

Es ist knifflig, aber schauen wir genauer hin und versuchen wir, eine Zahl oder einen Bereich darauf zu setzen.

Die konsolidierte Bilanzsumme von UBS beträgt 1,7 Billionen USD. Oder siebzehnhundert Milliarden CHF. Die mögliche Metzgerrechnung für das nächste Chaos ist theoretisch was?

Wählen Sie eine Zahl zwischen hundert Milliarden und tausend Milliarden CHF? Mehr?

Tiny Credit Suisse, ein systemisches Risiko? Komm schon,

Und Karin Keller-Sutter, Marlene Amstad, mit den Grossen und Guten der regulatorischen Welt in der Schweiz haben dem zugestimmt?

Mit einigen möglichen Anstößen aus den Vereinigten Staaten (Janet Yellen) und anderen? Was ist mit dem Anruf von Janet Yellen an Keller-Sutter am 15. März 2023?

Was hat Yellen Keller-Suter eigentlich gesagt? Haben sie und die anderen ihr (und der FINMA) einfach gesagt, was sie tun sollen? Das Transkript dieses Gesprächs wurde nie veröffentlicht. Schweizer Souveränität?

Die Perspektive der Trader – um dies in eine andere Perspektive zu bringen, eine, die mir persönlich gefällt, die meiner Meinung nach das Problem gut veranschaulicht.

Das BIP der Schweiz beträgt rund 820 Milliarden US-Dollar. Die SNB sitzt auf etwa einer Billion USD in bar in ihrem Staatsfonds.

UBS verfügt über eine Bilanzsumme von 1,7 Billionen USD. Mit rund 4 Billionen AuM.

Verwenden Sie aus Risikosicht die BIP-Zahl und den Kassenbestand der SNB als Stellvertreter für das Bruttoeinkommen und die Bilanzsumme.

Auf dieser Grundlage hat die Schweiz einen Deal abgeschlossen, wonach sie derzeit ein potenzielles maximales Einzelkontrahentenrisiko von mehr als ihrem Jahreseinkommen und möglicherweise mehr als ihre Bilanzsumme hat.

Es ist eine grobe Analogie, aber sie scheint effektiv das zu sein, was sie bedeutet.

Das ist völlig, völlig verrückt. Es ist Wahnsinn.

Keine Bank, kein Trading Desk in einer großen Bank der Welt würde in diesen Handel einsteigen. Doch genau das haben EFD, FINMA, SNB und Parlament (Genehmigung des Notrechts) im Jahr 2023 getan.

Es ist verrückt. Er hat einen Deal abgeschlossen, der über die Möglichkeiten des Landes hinausgeht. Kein anderes Industrieland der Welt war dumm genug, dies zu tun.

Nichts. Siehe Tabelle unten.

Wird es JP Morgan sein? Oder einer der chinesischen Titanen?

Sergio muss sich dessen bewusst sein. Er ist ein Händler. Als ich ihn Mitte der 90er Jahre zum ersten Mal traf, hielt ich ihn für einen hervorragenden Trader mit ebenso hervorragenden Risikomanagement-Instinkten.

Ich muss hier sagen, dass ich Sergio sehr mag, enormen Respekt vor Sergios Fähigkeiten, seiner Integrität und seiner Ethik habe.

Ich würde ihn gerne fragen: „Sergio, Sie sind Leiter des Trading Desk bei einer großen Bank, Sie haben einen Deal auf dem Tisch, der potenziell profitabel ist, aber nach dem Deal haben Sie ein einzelnes Kontrahentenrisiko von bis zur Bilanzsumme Ihrer Bank.“

„Wählen Sie eine Zahl von halb bis doppelt. Nicht abgesichertes Engagement. Völlig ungesichert. Expositionspotenzial bis zu Ihrem Gesamtvermögen. Würdest du den Handel machen?“

An alle UBS-Mitarbeitenden, die dies lesen, etwas, das sie im Hinterkopf behalten sollten. Eine Frage, die man vielleicht bei der nächsten Bürgerversammlung stellen sollte.

Weitreichende Auswirkungen: Entscheidend ist, dass es die Erpressungsgefährdung der Schweiz dramatisch erhöht.

Nehmen Sie ein extremes Beispiel, um dies zu veranschaulichen. Sollte das Justizministerium der Vereinigten Staaten, aus welchen Gründen auch immer, die UBS auf die Liste der kriminellen Organisationen oder auf die graue Liste setzen?

Zum Beispiel für Verstöße gegen Sanktionen? Die Schweiz hat in letzter Zeit eine Reihe von Besuchen vom US-amerikanischen Office of Foreign Assets Control (OFAC) erhalten.

Russland, Iran, China, Geldwäsche, Terrorismusfinanzierung, Handelsverstöße (die es China ermöglichen, TSMC-Chips zu kaufen): Jede Ausrede ist ausreichend.

Angenommen, UBS verliert ihre Fähigkeit, USD zu clearen. Es wird „untersucht“, die internationale Bankengemeinschaft weigert sich, Geschäfte mit der UBS zu machen.

Es kommt zu einem Ansturm auf die Bank, die UBS wird insolvent. Schon der Hauch einer Drohung würde genügen. Vasallenstaat, irgendjemand?

Was kommt als nächstes? Was ist geplant? Wir kommen jetzt zu der Frage: „Was machen wir jetzt, wo wir es kollektiv vermasselt haben?“

Die FINMA hat inzwischen eine Bibliothek mit Litaneien und Ausreden für ihre mangelnde Kompetenz und Unfähigkeit veröffentlicht, Probleme im Schweizer Bankensektor richtig zu regulieren und zu bewältigen.

Es ist eine deprimierende Lektüre. Eine Institution, die ihr Bestes gibt, um den Arsch zu bedecken. Und scheitert.

In der Erkenntnis, dass „das, was wir tun, nicht funktioniert“, hat der „Bund“ mit dem Nachdenken begonnen. Hier kommt der „Bericht des Bundesrates zur Bankenstabilität“ ins Spiel. Was, für Interessierte, finden Sie hier.

Der Kern dieses Berichts lautet einfach: „Unsere Antwort ist, dass wir mehr von dem tun werden, was bisher nachweislich nicht funktioniert“.

Ernst. Das ist es, was sich die Grossen und Guten der Schweizer Regulierungsgemeinschaft ausgedacht haben, mehr von dem, was vorher nicht funktioniert hat.

Keine sinnvolle Reform. Wirklich. Sie geht nicht auf die zugrunde liegenden strukturellen Probleme ein.

Auch hier fehlen die Namen der Leute, die dies tatsächlich schreiben. In Übereinstimmung mit der üblichen pauschalen Weigerung der Schweizer Regulierungsbehörden, Transparenz über den Prozess zu schaffen.

Oder Scham über ihren Mangel an Substanz?

Das Problem der übermässigen Risikokonzentration wird nicht angegangen, das Problem der Überregulierung, die verzerrten Anreize, das Fehlen einer wirksamen Prüfung durch Banken und Finanzinstitute, die Transparenz- und Offenlegungsprobleme, der Mangel an Rechtsbehelfen für Institute im Umgang mit der FINMA, nichts von alledem.

Nein, nur mehr von dem, was es zuvor nicht geschafft hat, die Probleme zu bewältigen und zu lösen. Es geht nicht auf die zugrunde liegenden Probleme ein.

Schlimmer noch, dieser „Mehr“-Ansatz erhöht die Kosten für die Institutionen weiter, erhöht die institutionellen Reibungsverluste, verringert den Wettbewerb auf dem Markt, verringert die Wettbewerbsfähigkeit der von ihm regulierten Institutionen, schadet der Wettbewerbsfähigkeit des Finanzplatzes Schweiz weltweit und schadet im Allgemeinen noch mehr der tatsächlichen Geschäftstätigkeit.

Es ist verrückt. Es ist ein weiteres Beispiel dafür, dass die Schweiz nicht in der Lage ist, die Dinge richtig zu machen.

Endspiel: Als UBS insolvent wird, scheint die einzige Option die Übernahme von UBS durch eine internationale Bankengruppe zu sein.

Hier ist eine Tabelle der 20 größten Banken nach Bilanzsumme. Ich würde wetten, dass die UBS innerhalb von zehn bis fünfzehn Jahren im Besitz einer der Top 10 sein wird.

Ich setze auf JP Morgan. Möglicher Anruf von Janet Yellen an Jamie Dimon nach dem Telefonat mit Karin Keller-Sutter am 15. März 2023:

„Hey, Jamie, Janet hier, du willst dich darauf vorbereiten, UBS zu kaufen, nachdem die Schweizer mit den Aufräumarbeiten fertig sind. Die Vermögensverwaltungsabteilung hat einen Wert.“

•

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Does it really matter if Switzerland has one instead of two children?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Geschäft der Banken die nach der Teilreserve wirtschaften besteht darin die ungedeckten Schecks auszustellen und das damit verbundene Risiko des Auffliegens in Schach zu halten.

Dies stellt zugleich eine Achillesferse das Systems denn das Risiko entsteht zwar im Bankensystem kann aber durch das Bankensystem nicht kontrolliert werden. Denn alle Banken sind permanent zahlungsunfähig und das System besteht so lange so lange die Kundschaft glaubt ihr Geld sei bei den Banken sicher.

Hätten die Kunden erfahren dass maximal vielleicht 5% der Bankeinlagen ausbezahlt werden können bevor die Banken für immer dicht machen gäbe es kein morgen mehr.

Was können dagegen die Politiker unternehmen ?

Absolut gar nichts, es ist nicht ihre Kompetenz. Es läuft so lange bis es kracht. Auf Schweizerverhältnisse übersetzt bis UBS erneut die eigene Zahlungsunfähigkeit an den Bund meldet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS ist nicht zufrieden mit den 1.7T. Deshalb hampelt Iqbal Khan wie ein Bibabutzemann herum und schwärmt von „seinen“ 5T (und damit einem Platz auf dem Podestchen). Um die 2004 bis 2007 herum war dieser Spirit in der UBS auch weit verbreitet, als Ospel & Co. nach den Sternen griffen.

Merke: nichts ist gefährlicher als ein angelsächsischer Trading-Fan-VRP (der gerne in den USA ganz dick einsteigen möchte), gepaart mit einem narzisstischen CEO, welcher noch knapp 3 Jahre hat, sich ein Sternchen in der Hall of Fame zu erobern.

Ich schliesse mich der Wette an. Jedoch tendiere ich zu 3 bis 5 Jahren und nicht zu 10 bis 15 Jahren. Hint: die Bank wird übrigens die JP Morgan sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ey Schluffi, das heisst Bibabutzel-BÄR 🐻

willst wohl auch in die Hall of Fame?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tucker überfährt man mit dem Trucker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wait until the fucking German truckdrivers are coming.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlimm, schlimm, wenn der Märchenonkel keinen Anklang mehr findet!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fragen an Stahel: wie gross ist die Bombe nun genau? Angaben in m³ und in kg wären sehr geschätzt. Ist die Bombe freifallend oder gesteuert? Wieviel Schmerzen (auf der nach oben offenen Schmerzskala von General Trudükü) bereitet sie bei einer Explosion direkt neben dem Gehörgang?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Totally agreed. Top analysis. Shame on authorities.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

We are not nuts. When the World burns we get into our bunkers and do the Anbauschlacht again. Thats why we subsidise our Farmers like hell who vote svp fdp and mitte who in the political militia system are again Farmers and bankers. Call it an apokalyptic souvereign wealth business model. Until then we enjoy our luxury and wealth from this model.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unsere Presse sorgt sich immer wegen Russland und China. Die wahre Gefahr für uns sind die USA: konstant attackieren sie unsere Banken, weil wir für sie zu gross und zu gefährlich sind. Mit ihrem politischen Einfluss und Stärke (Sanctions, Dollar, etc) haben sie ein einfaches Spiel.

Dieser Artikel zeigt wieder deutlich, dass die USA in einem Wirtschaftskrieg mit uns ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

It is a very interesting point of view. The issue is complex and I wish that the Swiss elite – UBS board, FINMA, EFD, Academics – will address it with calm and

responsible attitude.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

This Swinglish is difficult to read and the increasing use of four letter words as the text rambles on doesn’t inspire trust in the quality of the content.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bist du‘s Jamie? Ein wenig Panik streuen, damit du die UBS kriegst? Einige Argumente sind treffend, aber ein anonymer Kommentar mit solchen Anschuldigungen…come on!

Der Author dieser Zeilen ist wohl auch Casino-Banker und somit Teil des Problems, nicht Teil der Lösung, just sayin‘…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Reassessing Swiss Financial Stability:

The analysis presented in this article encapsulates the intricate aftermath of the recent crisis in Swiss financial services, highlighting profound concerns over regulatory oversight and the preparedness of national institutions. The commentary elucidates a fundamental tension: the divergence between official narratives and critical external evaluations, notably underscored by Paul Tucker’s incisive scrutiny.

Tucker’s observations, resonant with his extensive central banking experience, deliver a sobering assessment of Switzerland’s approach to systemic risk and the viability of its „Too-Big-To-Fail“ framework. His candid insights, as articulated in his commissioned report and subsequent interviews, cut through the veneer of reassurance propagated by local authorities, revealing substantial gaps in crisis management strategies and regulatory competence.

Moreover, the article critiques the response of Swiss regulatory bodies, notably FINMA, positing their failure to prevent and effectively address crises as symptomatic of systemic inadequacies. This critique is particularly poignant given the colossal implications of potential future failures, with Tucker’s projections suggesting significant international repercussions and a loss of domestic autonomy in financial governance.

The reference to Tucker’s broader policy prescriptions, as detailed in his writings for the OMFIF, underscores a clear contrast in tone and substance when compared to his constrained EFD report. Here, he advocates for robust international oversight and proactive crisis planning, starkly contrasting with the perceived complacency of Swiss domestic authorities.

In conclusion, the article serves as a compelling call for introspection and reform within Swiss financial regulation. It challenges the prevailing narrative of success and stability following the UBS-Credit Suisse merger, urging a re-evaluation of regulatory frameworks and crisis preparedness to mitigate future risks. Tucker’s critique, rooted in empirical analysis and international best practices, amplifies the urgency for Switzerland to recalibrate its approach towards financial stability and regulatory efficacy.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein solch langfädiger Text ohne Überschriften und Gliederung ist eine Zumutung für den Leser. Darum lesen ihn wohl auch nur die wenigsten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The only chance for owners is to limit the counter party exposure to 0.5% of hard equity (no deferred taxes, capitalized software, goodwill) except for SNB.

But neither FINMA nor SNB is willing to limit the risk.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Diese global systemrelevante Bank ist gerade in den Krisenmodus übergegangen (Derivate)“

https://www.youtube.com/watch?v=0S3NLXBjJdQ

@user-PJ6lu9LH1Y

vor 1 Tag

„Wenn die Steuerzahler nicht die Bailout-Geldgeber sind, dann werden diese Bankenkrisen, die Staatsschuldenkrise oder die Insolvenzkrise großer Unternehmen nur unterhaltsame Hollywood-Filme sein 😂“