„You can’t taper a Ponzi scheme“, sagte einmal Max Keiser, der umstrittene ehemalige Trader und jetziger Finanzkommentator und Bitcoin-Fanatiker.

Ein Schneeball- oder Ponzi-System kann nicht einfach rückgebaut werden. Es endet nämlich in der Regel mit einem Knall.

Das vielleicht grösste Schneeballsystem aller Zeiten haben die weltweiten Zentralbanken mit einer über zehnjährigen Nullzinsphase nach der Finanzkrise 2008 geschaffen.

Japan war dabei Vorreiter. Lockere Geldpolitik begann im fernen Osten schon vor Lehman Brothers.

In den 1990er und den Nullerjahren dieses Jahrhunderts versuchte die Bank of Japan, schwaches Wachstum und Deflation durch niedrige Zinsen zu bekämpfen.

Die 10-jährige japanische Staatsanleihe „rentierte“ schon seit 1997 nicht mehr als 2%. Seit 2012 immer unter 1%.

Dieses Ultra-Niedrigzins-Regime sollte nun „behutsam“ unter dem seit April 2023 amtierenden Gouverneur der Bank of Japan, der japanischen Zentralbank, Kazuo Ueda, normalisiert werden.

So die Idee, die Anfang 2023 kommuniziert wurde („smooth transition out of yield curve control in future meetings“).

Herkulesaufgabe ist kein Ausdruck für das, was der 72-Jährige hier in Angriff nimmt. Mission Impossible würde besser passen.

Auswirkungen auf das weltweite Finanzsystem sind nicht nur nicht ausgeschlossen, sondern mit hundertprozentiger Sicherheit garantiert.

Eine erste Kostprobe davon haben wir während der letzten Tage bekommen: extreme Volatilität an den japanischen Aktien- und Anleihemärkten.

Dem vorangegangen waren bereits seit Monaten grosse Wertverluste und nun wieder Zugewinne des japanischen Yen.

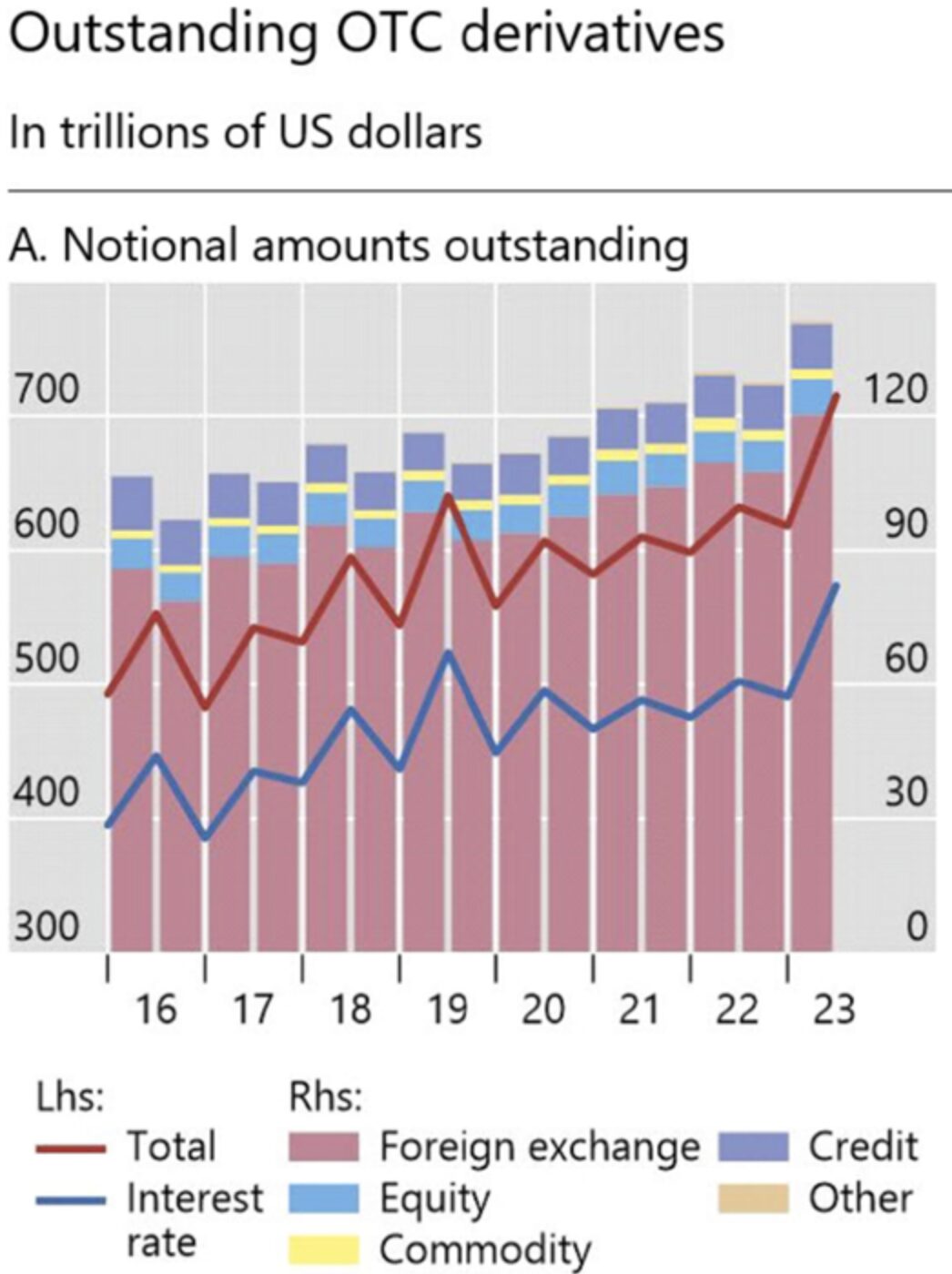

Der Yen ist die am drittmeisten gehandelte Weltwährung, nach dem US Dollar und dem Euro. Darauf aufbauende Währungs- und Zinsderivate machen den Löwenanteil aller globalen Finanzderivate aus.

Die Bank für Internationalen Zahlungsausgleich (BIZ) weist für das erste Halbjahr 2023 über 700 Billionen Dollar ausstehende Derivate aus (notional = Nominalwert).

Welche Partei von diesen Derivaten profitiert und welche Risiken eingeht, ist schwer abzuschätzen. Nur soviel ist klar: Extreme Bewegungen in den Märkten führen zu noch extremeren Gewinnen und Verlusten in den Derivaten.

Es sind gigantische Beträge, um die es geht. Hinzu kommen noch riesige „Off Balance Sheet“-Positionen, die in den Standard-Bilanzen gar nicht aufgeführt sind.

Die BIZ schätzt das tägliche Off-balance-Volumen in den Devisen-Swap-Märkten auf 5 Billionen Dollar, zwei Drittel des weltweiten täglichen Devisenhandels-Volumens (BIZ, Quarterly Review, Dezember 2022, Seite 67).

In diesem hochkomplexen, latent instabilen und weltweit vernetzen System versucht nun die Bank of Japan (BoJ) das Unmögliche möglich zu machen: den Ausstieg aus jahrzehntelanger Niedrigzinspolitik bei über 250% Staatsschulden-Quote und steigender Inflation.

Im März 2024 erfolgte ein Jahr nach der oben zitierten Ankündigung der erste Zins-Schritt. Ein „Mikro-Schritt“.

Die Zinsen wurden von minus 0.1% auf die Bandbreite von positiven 0 bis 0.1% erhöht, und die sogenannte „Yield Curve Control“, das heisst die „Unterdrückung“ der Rendite der zehnjährigen japanischen Staatsanleihen, wurde aufgegeben.

Der „manipulierte“ Zinssatz lag dabei viele Jahre bei 0%. Money for nothing.

Über die letzten Jahre presste der Markt nach oben, erst auf 0.25%, dann 0.5%, dann 0.75% und jetzt um die 0.9%.

Jede neue rote Linie wurde gerissen. Der Markt ist stärker.

Die BoJ kauft zwar weiterhin Staatsanleihen, akzeptiert aber gezwungenermassen höhere Renditen.

Der Schuldenberg wurde mit 1.3 Billiarden Yen (Stand März 2023) einfach zu gross, dass sich genügend neue Schuldner finden würden, die Japan für 0% Zins Geld leihen.

Zu gross das Risiko einer Währungs-Abwertung.

Daher musste die japanische Zentralbank die Schuldenpapiere selbst kaufen mit frisch gedrucktem Geld. Dies wiederum wertete den Yen weiter ab.

Ein Teufelskreis.

Hierbei handelt es sich natürlich um Schuldenfinanzierung der eigenen Regierung durch die Zentralbank, wie sie im Buch steht.

Dabei wurde bei Quantitative Easing immer von den Zentralbankern betont, es könne „rückabgewickelt“ werden und die Zentralbanken blieben unabhängig und so weiter und so fort.

Das war die Theorie. Wie es in der Praxis läuft, sieht man in Japan. Und auf den gleichen Pfad sind die andere Zentralbanken der Welt eingebogen.

Zunächst aber zurück zum aktuellen Geschehen: Auf den ersten oben genannten „Mikro-Schritt“ der BoJ schwächte sich der Yen weiter ab.

Von 150 Yen pro Dollar Mitte März 2024 auf bis zu 162 Yen pro Dollar Ende Juni 2024, den niedrigsten Stand seit 38 Jahren.

Der Markt glaubte der BoJ nicht, dass sie wirklich die Zinsen signifikant erhöhen und aus dem Nullzins-Regime aussteigen würde.

Die BoJ intervenierte gleichzeitig mit Milliardenbeträgen in den Märkten (Artikel darüber zum Beispiel hier und hier und hier), kaufte Yen auf und verkaufte dafür Dollar-Reserven.

Die Grössenordnung der Interventionen der letzten Monate lag dabei über 100 Milliarden Dollar, 37 Milliarden davon alleine im Juli.

Zunächst ein Schuss in den Ofen. Aber dann wurde der Yen doch wie endlich stärker.

Und obendrauf dann eine Überraschung: Am 31. Juli erhöhte die BoJ die Zinsen von 0.1% auf „ungefähr“ 0.25%, den höchsten Wert seit 2008.

Weiter wurde das Anleihenkaufprogramm unerwarteterweise reduziert.

Dies beschleunigte bereits bestehende Trends (der Yen wertete weiter auf, der Aktienmarkt sank weiter) und führte zu drei tiefroten Tagen an Japans Börsen, der schlimmste davon der Montag mit einem Minus von 12.4%.

Insgesamt schloss der Nikkei am Montagabend 19.5% niedriger als noch am Mittwoch letzte Woche.

Gleichzeitig zum Crash am Aktienmarkt wertete die japanische Währung extrem auf. Während drei Handelstagen wurde der Yen 4.6% stärker.

Eine Riesenbewegung für eine Währung.

Für ausländische Investoren – 32% der japanischen Aktien werden von ausländischen Investoren gehalten – bedeutete dies zumindest, dass der Aktien-Crash durch die stärker werdende Währung etwas abgefedert wurde.

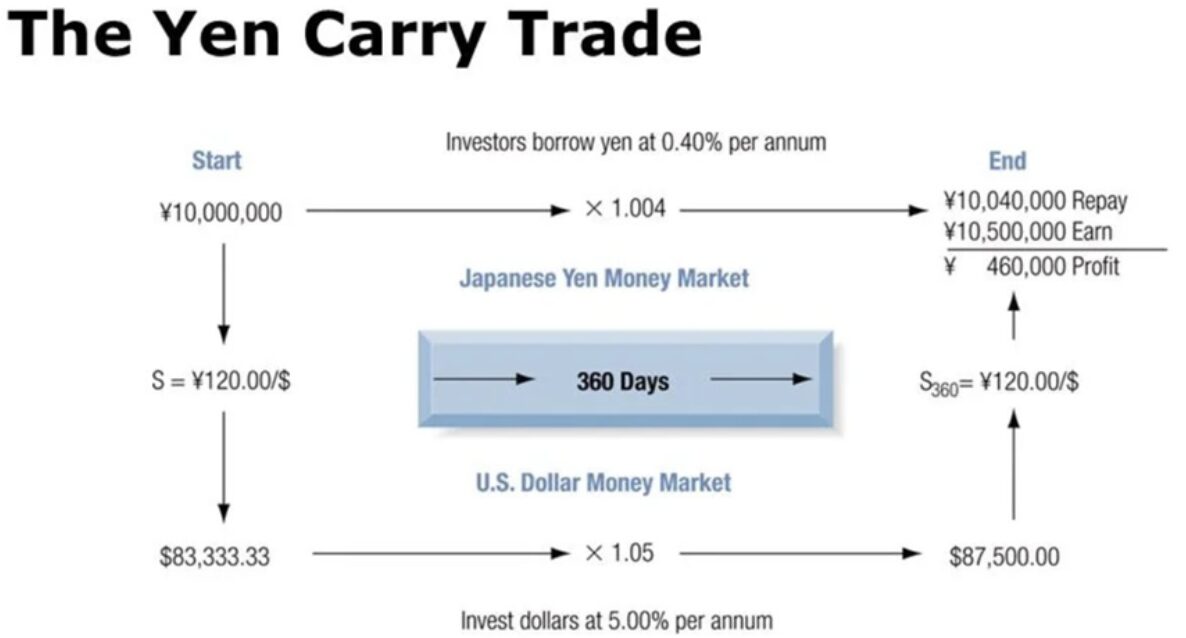

Gleichzeitig waren es wohl aber auch vermehrt ausländische Aktionäre, die verkauft hatten und den Crash erst in Gang gesetzt haben. Grund: Der sogenannte „Yen Carry Trade“.

Investoren hatten jahrelang in Yen Schulden aufgenommen, niedrige Zinsen bezahlt, in andere Währungen umgetauscht, investiert und hohe Returns eingefahren.

Mindestens 500 Milliarden Dollar gross sollen diese Trades gewesen sein.

Dies hat wunderbar funktioniert, so lange der Yen schwächer wurde. Seit der starken Aufwertung der letzten Wochen kamen die „Carry-Trader“ aber ins Schwitzen und mussten ihre Trades schliessen.

Oder sie bekamen einen Margin Call.

Ob die Situation nun ausgestanden ist, steht in den Sternen. Ein einzelner Tag mit Gegenbewegung ist noch kein Trend.

Der Yen ist immer noch viel stärker als vor ein paar Wochen. Und die japanische Geldpolitik ist noch bei weitem nicht normalisiert.

0.25% Zins bei 2.5% Kern-Inflation in Japan ist real tief im negativen Bereich und somit extrem locker beziehungsweise stimulierend.

Eine ernsthaft straffere Geldpolitik sieht anders aus.

So oder so kann man davon ausgehen, dass die gewaltigen Ausschläge der letzten Tage nicht die letzten gewesen sind. Das gesamte Derivate-Casino hängt mit drinnen.

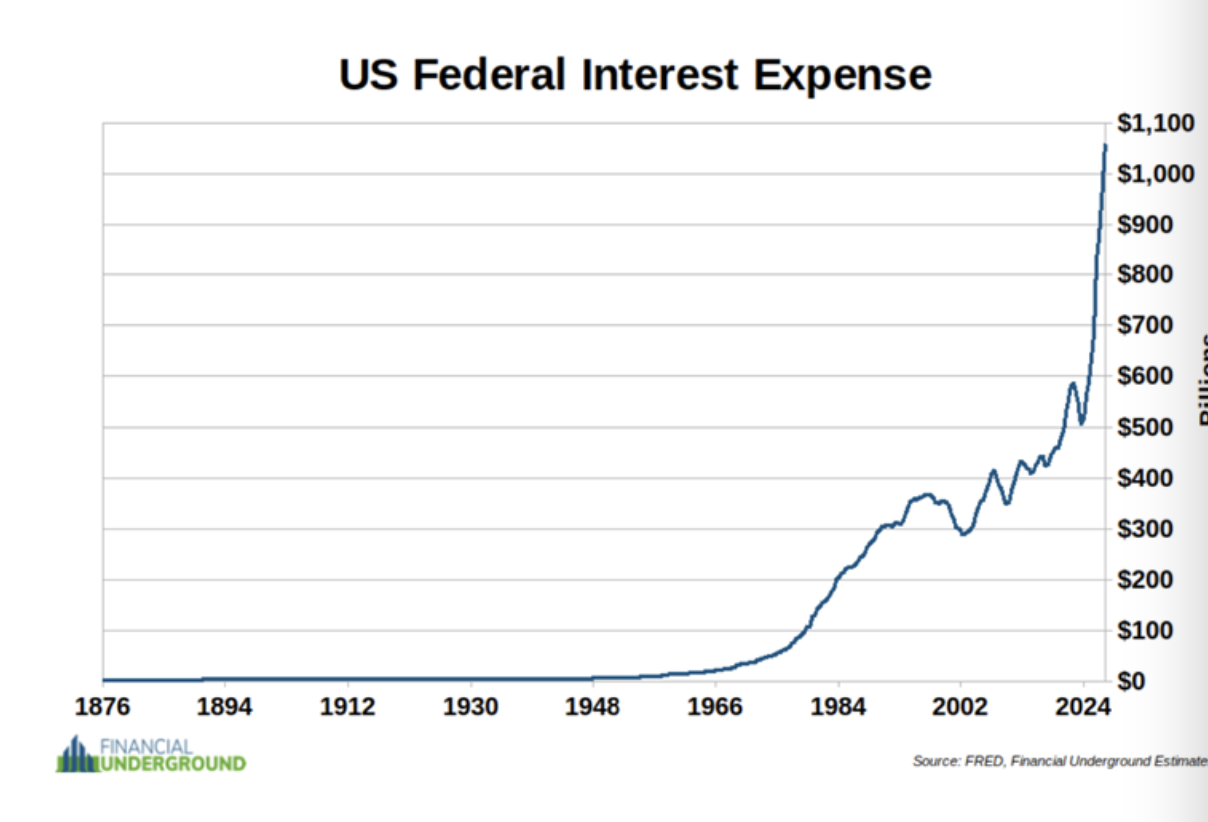

Die Amerikaner haben das gleiche Problem wie die Japaner.

Viel zu hohe Schulden (seit kurzem über 35 Billionen Dollar), scharf ansteigende Ausgaben für Schuldendienst und ein Finanzsystem, das unter einem höheren Zinsumfeld leidet – dies im Vergleich zum künstlichen Nullzinsumfeld.

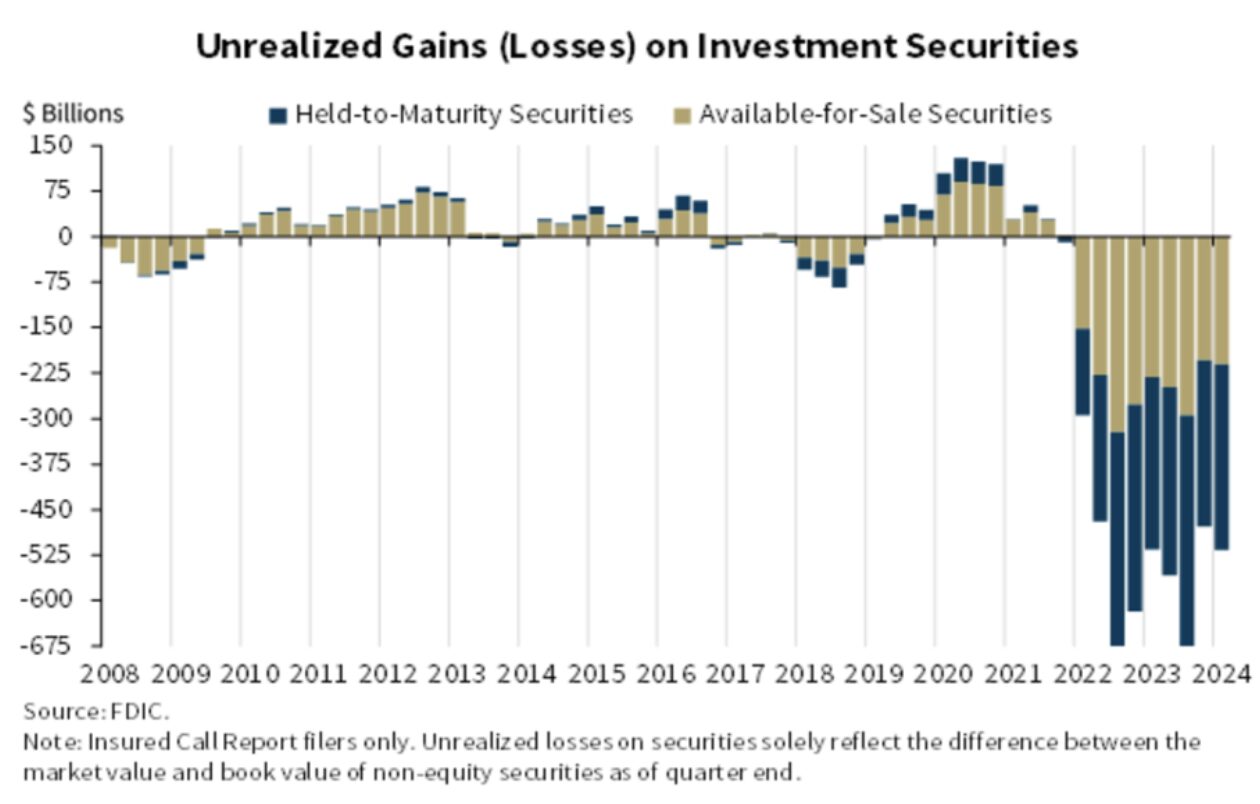

Die amerikanischen Banken leiden ganz besonders. Sie halten Anleihen und Mortgage Backed Securities, deren Buchwerte im Keller sind.

Verkauft wurden die Wertpapiere jedoch noch nicht, weshalb sie als „unrealisierte Verluste“ bilanziert werden dürfen.

Insgesamt sind das weiterhin über 500 Milliarden Dollar. Nichts gelöst also seit der Silicon Valley Bank-Krise vom Frühling 2023.

Und auch die Tech-Aktien tauchen, teilweise mit dramatischen Wertverlusten, so wie bei Intel, die letzten Freitag 30% an Wert verloren. Fast ein Drittel weg – an einem einzigen Handelstag.

Die Federal Reserve (Fed) hat letzte Woche die Zinsen noch nicht gesenkt. Das nächste Fed-Meeting ist erst im September.

Was, wenn die Märkte bis dahin weiter nachgeben? Eine Notfall-Zinssenkung der Fed zur Rettung der Aktienmärkte könnte durchaus kommen.

Es wäre nicht das erste Mal.

Doch das würde das globale Finanzsystem erst richtig ins Wanken bringen. Der Dollar würde extrem abwerten, der Yen noch stärker aufwerten.

Und übrigens auch der Schweizer Franken. Was machen Jerome Powell, Kazuo Ueda, Christine Lagarde und Martin Schlegel dann?

Mission Impossible. Es bleibt spannend.

In der Kürze liegt die Würze. Das sollten sich die IP Autoren mal hinter die Löffel schreiben.

Die IP Autoren sind alle ein bisschen verworren und speziell. Die glauben je mehr BS sie schreiben, desto mehr werden sie bewundert.

IP wird täglich mieser und LH interessieren nur die Klicks, alles Andere auf IP ist nur noch eine Zumutung und Frechheit.

IP Autoren haben keine Löffel, nur Luxusverblödung.

Treffend beschrieben! Einer der besten Artikel zum Thema!

Es ist jedoch noch deutlich schlimmer. Die Yen Carry Trades sind größer und der USD als Ausgangswährung noch um den Faktor 60- 100 gehebelt. Was dann Bewegungen im Yen auslösen gleicht einer Finanz-Atombombe. Da muss dann alles verkauft werden um die Margin Calls zu decken.

Auch die nicht bilanzierten Anleihenverluste dürften sich Weltweit auf 4-6 Billionen belaufen. Ob die in den USA gemeldeten Anleihenverluste in den Bankbilanzen wirklich so „klein“ sind, möchte niemand so genau wissen.

Spannend wäre auch zu erfahren, wer vor dem Börsenrumpler „zufällig“ short gegangen ist.

Erstens die japanische Notenbank wusste schon, was sie tut. Als Spekulant sollte man wissen, dass man mit dem Yen in ein Währungsgebiet investiert wird, wo sich die Katze in den Schwanz beisst, d.h. ebenso wie der Staat gegenüber dem Volkseinkommen verschuldet ist, sind die Japaner selbst die Gläubiger ihrer Staatsschuld. Die privaten Ersparnisse sind um einiges grösser als das Volkseinkommen von Japan. Was die Bank von Japan bezweckt ist das Wachstumm der japanischen Volkswirtschaft, was vorher sehr lau war. Die Auswirkungen einer solchen Politik für die japanischen Exporte kann man ruhig als geringeres Übel betrachten und die Aufwertung des Yens ist günstig für die Niederhaltung der Inflationsrate in Japan, sofern sie den Überschuss in der Ertragsbilanz vermindert und die Lohnstückkosten stabil bleiben.

Wer natürlich in Bitcoin investiert ist ein Träumer für die wundersame Vermehrung seines Reichtums, von dem lieben Gott herabgesandt. Soll glauben daran wer will, wenn dann schon eine Investition in Gold oder Platin.

Die SNB möchte ja auch am Liebsten wieder zurück zu -0.75%. Die „voreiligen“ Leitzins-Senkungen in letzter Zeit sprechen da Bände. „Unter Null“ lebt es sich für Zentralbanken anscheinend am wohlsten. Weg des geringsten Widerstands eben …

Die Redaktion:

„Die amerikanischen Banken leiden ganz besonders. Sie halten Anleihen und Mortgage Backed Securities, deren Buchwerte im Keller sind.“

Erstens: die Banken leiden nicht. Sollte es krachen werden die Anleihen, MBS und der Rest der Abfälle zum Nominalwert von der FED aufgekauft. Die FED ist eine private Firma und keiner kann sie zwingen (ausser deren anonymen Eigentümern) die US Dollars aufhören zu drucken und mit den frisch gedrückten Scheinen den Müll der Finanzmärkte aufzukaufen.

Zweitens: nicht die Buchwerte sind im Keller sondern die Transaktionspreise. So lange der Müll in den Büchern der Bank verbleibt und nicht auf den Markt kommt wird dessen Phantasiewert aus der grauen Vergangenheit in den Berichten ausgewiesen.

Die Redaktion:

„Was, wenn die Märkte bis dahin weiter nachgeben?“

Als die Märkte 2008 zusammen gebrochen sind hat die FED 16 Billionen US Dollars gedruckt und zum Nullzins unter die Banken verteilt. Soviel wie das jährliche US Bruttosozialprodukt damals. Keiner der 16 Billion Dollars ist damals in den Büchern der FED oder der Geschäftsbanken aufgetaucht.

Einzelheiten der geheimen Rettungsaktion die keinerlei Kontrolle der US Regierung obliegte:

https://www.sanders.senate.gov/press-releases/the-fed-audit/

Sollte sich die Geschichte wiederholen werden erneut US Dollars gedruckt und verteilt, so lange sie in den Transaktionen akzeptiert werden.

16 Billionen, 32 Billionen, 100 Billionen, 10 Trillionen … whatever it takes.

@grb

Die Federal Reserve hat keine „geheimen Eigentümer“ xD 😀

Die Kommentare hier auf der Plattform sind echt der Hammer…möchte nicht wissen wie ihr alle daheim haust… xD wirklich die creme de la creme ist hier versammelt 😀

—schnipp—

Das Federal Reserve System ist eine staatliche Einrichtung, die allerdings private Anteilseigner hat. Es wurde durch ein Bundesgesetz gegründet, Änderungen an seiner Struktur und seinen Aufgaben sind daher nur durch den Gesetzgeber möglich. Zwar sind die zwölf regionalen Federal Reserve Banks als Aktiengesellschaften organisiert, deren Aktionäre die in ihren Bezirken tätigen privaten Banken sind. Jedoch haben die Aktionärsrechte im Fall der Federal Reserve Banks mit denen privater Banken wenig gemeinsam. Die privaten Banken sind kraft Gesetzes Aktionäre der Federal Reserve Banks und haben keine freie Entscheidung, ob bzw. wie viel sie investieren. Auch sind die Anteile an den Federal Reserve Banks, anders als bei Aktien üblich, nicht übertragbar.Allerdings sind die Anteile der privaten Banken, welche Aktionäre der zwölf Federal Reserve Banks sind, je nach Rechtsform privatrechtlich frei übertragbar. Die Mitglieder der Gremien, die über die Geldpolitik der Fed entscheiden, werden nicht, wie das in einer privaten Aktiengesellschaft geschehen würde, durch die Aktionäre gewählt, sondern politisch ernannt (Nominierung durch den US-Präsidenten und Bestätigung durch den Senat).

Auch die Gewinnverteilung der Fed unterscheidet sich erheblich von der privater Aktiengesellschaften, so erhalten die privaten Banken, die Aktien an den Federal Reserve Banken halten, eine vorab gesetzlich fixierte Dividende. Übrig bleibender Gewinn fließt an den amerikanischen Bundeshaushalt. In Relation sind die Dividenden an die Aktionäre vernachlässigbar, so beliefen sich im Jahr 2011 die Dividendenzahlungen an die privaten Banken auf 1,6 Milliarden Dollar, die Gewinnausschüttung an den Bundeshaushalt auf 78,4 Milliarden Dollar.

In Anbetracht dieser Unterschiede zu privaten Aktiengesellschaften bezeichnet sich das Federal Reserve System selbst als „independent entity within the government“ („unabhängige Einheit innerhalb der Regierung“). Auch durch amerikanische Bundesgerichte wurde bereits entschieden, dass es sich bei den Federal Reserve Banken um Institutionen des Bundes (federal instrumentalities) handelt.

Quellen:

http://www.federalreserve.gov/faqs/about_14986.htm

http://www.federalreserve.gov/newsevents/press/other/20110110a.htm

Dar Artikel war gut.

Der Kommentar ist besser.

Ich frage mich seit vielen Jahren: Wie kann man „Geld“ eines Pleite-Staats zur Leitwährung erheben?

Sehr spannender Artikel, vielen Dank and den unbekannten Autor, der ein komplexes Thema sehr einfach und illustrierend an das Publikum gebracht hat. Hoffe auf mehr Content ohne „Autor“, werde darauf mehr achten in Zukunft. Ansonsten einen kreativen Übernamen nutzen wie zb. „Sehohrfingerchen“

für die Regierungen.

Sie können nicht mal die Lock Downs wegen der, ach so schlimmen, Plandemie als Schuldige hinstellen.

Der jämmerliche Versuch an der Tour de France Interviews mit Masken durchzuführen musste schmachvoll abgebrochen werden, da nicht mal mehr die grössten Schlafschafe auf den Schrott-Angstmachversuch reingefallen sind.

Wirklich mistig für uns in der Regierung, auch die angebliche Klimakatastrophe nehmen uns die Deppen für die Kursstürze nicht mal mehr ab!

Und den Trump können wir auch noch nicht als Schuldigen verkaufen.

Sgt. PEPPer’s Lonely Hearts Club Band

7. August 2024 / 05:40

Die Corona-Übung war der Versuch die amerikanische Staatspleite zu legitimieren.

Das Corona-Virus war ein Biowaffenangriff aus einem amerikanischen Labor in China.

@Sgt. PEPPer’s Lonely Hearts Club Band

Klar, ein amerikanisches Labor in China 😀 😀 xD xD

Was raucht Ihr eigentlich…

sie müssen ein reicher mann sein.

aha!

jetzt hat der LH doch eingesehen,

dass er als Makro-Oekonom nichts taugt! 🙂

Schuster bleib bei deinen Leisten

und bring halt Gerüchte auf den Markt.

Und ja:wenn schon lass Ghostwriter zu.

In diesem Fall etwas seehr langfädig.

Nun, man kann ja dazu lernen…

Das ist die Japanische Strategie ihre eigene Bevölkerung in Lohn und Brot zu halten, um den Zusammenbruch einer saturierten Gesellschaft abzuwenden.

Die Europäischen Wohlfahrtsstaaten versuchen durch Migration den Laden am laufen zu halten.

Länder wie die USA und Russland versuchen ihre eigene Bevölkerung mit der Kriegsführung in Lohn und Brot zu halte, die USA macht diese bevorzuge am anderen Ende der Welt bis es dort McDonalds, Netflix und Apple gibt; und Russland vergrössert kontinuierlich sein Territorium an den eigenen Landesgrenzen und integrieren die neuen Gebiete in die Machstruktur des Kreml.

Die Bäume wachsen nicht in den Himmel, also versuchen die Länder unterschiedliche Strategien, um das „höher, weiter, schneller“ Narrativ am Leben zu erhalten.

toll, was ihr beiden so alles gelernt habt.

Euer Wissen muss euch viel Geld einbringen.

Aber warum tummelt ihr euch eigentlich auf dieser Plattform?

Intelligenzbestien haben doch Besseres zu tun?! 🙂

geht an:

„So ein Mist“ und

„Sgt Pepper“

Adam Smith; Die unsichtbare Hand des Marktes. Wurde vor nicht all zu langer Zeit als einer der ultimaten Formulierungen des Neoliberalismus missbraucht.

Adam Smith; Man muss die Interessen der Reichen zwingend mit einem starken Staat unter Kontrolle haben ansonsten alle anderen darunter Nachteile zu gewärtigen haben.

Die heutige Globalisierung, deren Grundlage die Neoliberalen Ideologie ist und die in allen Handelsverträgen zur Geltung kommt richtet längst mehr Schaden an als diese Nutzen bringt.

–

Erinnere mich zu dem an die ewigen Forderungen im „The Economist“ über den Nutzen von Steueroasen. Das ist dort wo sich die globalisierte soziale Verwahrlosung (Verantwortungslosigkeit) trifft. Zum Wohle des Planeten und Allen, müssten mindestens wieder Kapitalverkehrskontrollen verbunden mit einer Transaktionssteuer angewendet werden.

… also den Kommunismus retour?

Guter Artikel…

Solche kompetente Artikel machen den Unterschied aus. Vielen Dank! Da braucht es keine ZKB Berater oder andere, die einem anrufen und beruhigen. Vielmehr muss sich jeder selbst überlegen, wie eine unabhängige und solide Vermögensverwaltung aufgestellt sein soll.

Es gibt keine „unabhängige und solide“ Vermögensverwaltung. Ist der Staat involviert (was er immer ist), ist das Risiko, rasiert zu werden, allgegenwärtig.

— can’t tapper a Ponzi System… sagt ausgerechnet Einer, der jetzt in Bitcoin investiert… Ponzi-Coins!

@Absurd Istan: ….so wirst du hart landen. Bitte informiere dich.

Bitcoin basiert allein auf dem greater fool-Prinzip und der menschlichen Schwäche für romantische 1001 Nacht- Geschichten am Lagerfeuer.

Dem Systematik zu attestieren, ist zuviel der Anerkennung

Danke für diesen wirklich guten Artikel! Nun wird mir auch klar, warum der VIX mitten in der Korrektur an einem einzigen Tag zeitweise um über 160% auf knapp über 62 gestiegen ist. So etwas gab es nicht einmal während der Finanzkrise!!!

„Hier ist der wahre Grund, warum die Marktvolatilität in die Höhe schießt“

https://www.youtube.com/watch?v=qlBBCJ3-Tgk

„…viele Marktteilnehmer bezeichnen es als das Aufsammeln von Münzen vor einer Dampfwalze“ (…die Yen-Carry-Trades).

Bravo, Slick Rick!

Ein wachstumsgetriebenes Wirtschaftssystem ist die Definition eines Ponzi-Systems. Schulden sind lediglich der Versuch, aus endlichen Ressourcen unendliche Gewinne zu machen. Funktioniert bislang super. Schulden sind die Gewinne von Unternehmen und die Einkommen von Menschen. Schulden sind der Treibstoff jeder Volkswirtschaft.

Solange noch jemand bereit ist, neue Schulden (neues Geld) zu machen, ist alles ok. Brenzlig wird es, wenn Schulden getilgt werden, weil damit auch Vermögen, Gewinne und Einkommen getilgt werden.

2 Kommentare

Donald Robertson August 8, 2024 bei 10:15 am

„Vielleicht ein No-see-um.

Wenn die Fed hier aggressiv kürzt, steigt der JPY auf 120 und es kommt zu einem Flash-Crash, da der Carry-Trade explodiert.

Wenn die Fed langsam kürzt, dann könnte sie sowieso alles in die Luft jagen, weil die Wirtschaft ins Stocken gerät und der „Vermögenseffekt“ das Einzige war, was sie aufhielt.

In der Zwischenzeit hatten wir gerade eine 10-Jahres-Auktion, die effektiv gescheitert ist. Wenn die Fed also überhaupt Zinssätze vornimmt, sprengt sie den Anleihenmarkt und den Bankensektor in die Luft.

Realistischerweise müssen sie hier die Zinsen aggressiv anheben, um Dinge zu retten (stellen Sie sich das vor!!). Das ist das EM-Dilemma. Aus diesem Grund wollen DMs keine Schwellenländer werden. Oder mit anderen Worten: Schachmatt.“

Bill Blain August 8, 2024 bei 1:19 pm

„Ich schaue mir an, wer durch die jüngsten Züge im AM/IM-Bereich abgeschlachtet wurde. Ich vermute, dass die Probleme weitgehend verborgen sind… Aber ein großer Fonds, der in die Knie gezwungen wird, würde die derzeitige fraktile Stimmung wirklich destabilisieren. (siehe gerade erfundene neue Definition für Fractile, (sollte verwirrend sein), aber ich denke, es funktioniert tatsächlich ganz gut, um die Zerbrechlichkeit der Maschine zu beschreiben..)“

https://morningporridge.com/blog/investments/markets/shaken-not-stirred-markets-dust-themselves-off-for-how-long/

Vielen Dank für den informativen Beitrag! Es ist wirklich erstaunlich, wie viele Anleger sich beim Yen Carry-Trade auf dem falschen Fuß erwischen ließen. Die Intervention der japanischen Nationalbank kam zwar überraschend, aber nicht völlig unerwartet.

Viele Grüße,

Stephan

http://www.rentenrocket.com