„Wir müssen etwas unternehmen. Schnell.“ Die UBS-Beraterin machte dem Kunden am Telefon klar, was es geschlagen hatte.

Der fiel aus allen Wochen. Seit gut einem Jahr hatte er mit Dollar-Strukis alle zwei Wochen rund 500 Franken Cash dazuverdient.

„Absicherung“ des Dollar-Kurses nach unten, hatte er der Bank als seine Absicht dargelegt.

Alles lief gut, da empfahl ihm die UBS-Frau mehr der „Range Target Payout Forward“-Produkte. Gegen eine Million landete so in den Vehikeln.

Dann kam Donald Trump. Sein Zollhammer vom 2. April führte zum Crash.

Nicht nur bei den Aktien, die sich inzwischen sogar erholt haben.

Sondern vor allem beim Dollar.

„Wir sind aktuell bei 400’000“, meinte die UBS-Frau im erwähnten Gespräch. „Minus.“

Innert 72 Stunden musste der Kunde entscheiden: Hedge oder Aus?

„Nie hatte mir die UBS gesagt, dass ich mein Geld verlieren könnte“, sagt der Mann.

„Keiner hatte jemals klargemacht, dass ich für eine mickrige Rendite mein ganzes Vermögen aufs Spiel gesetzt hatte.“

Nicht nur das.

Fällt der Dollar nochmals um 10 bis 15 Prozent, ist zunächst die ganze Million futsch. Danach beginnt die rote Zone:

Schuld gegenüber der Bank.

Eine solche hat er bereits. Gegen 2 Millionen beträgt seine Hypothek bei der Grossbank.

Was, wenn er mit den Dollar-Derivaten unter die Nulllinie fällt? Nimmt ihm die UBS dann sein Haus weg?

Der Gedanke wirkt unglaublich. Doch er könnte gar nicht so sehr an den Haaren herbeigezogen sein.

Auffallend viele der Hunderten von Dollar-Geschädigten – alle mit Domizil Schweiz – haben nämlich eine Hypothek bei der UBS.

Waren sie die bevorzugte Kundengruppe für die Sprengsatz „Range-Targets“ der letzten, verbliebenen Grossbank Helvetiens?

Beim Kunden, um den es hier geht, finden sich gegen 100 „Payout Forwards“.

„Bei einer Million Anlagevermögen ist dies kompletter Irrsinn“, findet sein Anwalt. „So eine Zahl passt zu einem Ultra-High-Net-Worth mit 30 Millionen Cash.“

Für den Juristen grenzt das Vorgehen der Bank „an Betrug“. Er prüft im Namen seines Klienten eine Strafanzeige gegen sämtliche involvierten Mitarbeiter der UBS.

Bei den angepriesenen Vehikeln lag das Gewinnpotential im überschaubaren Bereich. Ein paar Prozent Rendite lagen drin. Sobald die Gewinne das fixierte Maximum erreicht hatten, endete der „Payout“.

Umgekehrt verhielten sich die Produkte, falls sich die Währung gegen den Klienten entwickelte.

„Durchbrach der Dollar die untere Grenze, fielen Verluste an, schnell und happig“, so der Anwalt.

Statt um eine „Absicherung“, wie das der Kunde gewünscht hätte, habe es sich um einen „Turbo nach unten“ gehandelt, urteilt der Jurist.

„Im theoretischen Fall eines Crashs des Dollars auf null würde mein Klient 5 Millionen verlieren.“ Ein Vielfaches seines gesamten Anlagevermögens.

Im April, als sich das vermeintlich konservative Vehikel in eine Finanz-Granate verwandelte, die entschärft und kurz vor dem Explodieren stand, drängte die Kundenberaterin auf einen „Hedge“.

Man brauche einen solchen. Now.

Der Kunde geriet unter massiven Zugzwang. Würde er die von der UBS-Investmentbank kreierte Absicherung nicht akzeptieren, dann würde die Bank ihn „exekutieren“.

Sprich alle seine Dollar-Strukis beenden, die horrenden Verluste realisieren und ihm diese in Rechnung stellen.

Und dann, je nachdem, was ihm noch übrig bliebe, sein Haus als „Collateral“ unter die Lupe nehmen. Am Ende gab er grünes Licht für den Hedge. Kosten: gegen 100’000 Franken. Für drei Monate.

Die sind vorbei. Weil der Hedge hielt, resultierte statt Kosten ein kleiner Gewinn. An der Notlage hat sich aber wenig geändert. Wieder musste er eine Absicherung bei der UBS kaufen – für die Zeit bis Ende September.

Für eine ist das Ganze ein Bombenbusiness: die UBS und ihre Trading- und Produkte-Fabrik in Zürich-Opfikon. Dort, beim Airport, klingen die Kassen.

Dank der Gebühren, die laut einem Insider drei Prozent für die Range-Targets betragen haben sollen; für die Hedges.

Und: als Gegenpartei. Es war die UBS Investmentbank, die auf der anderen Seite der Vehikel stand.

Tja, so ist das mit der Gier.

Wenn Gier auf Naivität trifft, geht das selten gut aus.

Das Geld ist ja nicht weg, es hat nur jemand anderes. In dem Fall landet es im Bonustopf von Khan und Hatecke.

„„Absicherung“ des Dollar-Kurses nach unten, hatte er der Bank als seine Absicht dargelegt.“

Was er meinte: Er wolle seine Dollars bei der Bank absichern.

Was die Bank machte: sie sicherte ihre Dollars beim Kunden ab.

Was der Kunde schon hätte merken müssen: für eine Versicherung muss er bezahlen und nicht die Bank.

Was die Bank im hätte erklären müssen: genau das obenstehende. Offenbar verstehen nicht alle die Funktionsweise dieser Produkte.

Was die Bank im Prinzip machte: sie verkaufte dem Kunden ein Gewehr, welches nach hinten schiesst. Das hätte man dem Kunden schon sagen müssen.

… und bei der aufgebrezelten netten Blondine, die ihm sicherlich auch noch ein Glas Sekt angeboten hat.

Der U.S.-Doller-Trend zeigt klar nach unten und zudem braucht Trump einen schwachen U.S. Dollar, um die Wirtschaft in Schwung zu bringen bzw. Nicht weiter absacken zu lassen!

Die UBS- währungsstrategen werden die Bank noch ins Chaos stürzen. Schade, aber sehr wahrscheinlich.

Sehr geehrter Herr Elmer

Für die USA lässt sich der Triffin Effekt nicht umschiffen. Das Land wird ins Chaos stürzen. Im 2019 beschloss die FDP ein „Ja aus Vernunft“ zum Rahmenvertrag. Es brauche jetzt nur noch „Präzisierungen, keine Nachverhandlungen“ … aus diesem Dilemma kommt sie nicht mehr raus. Die Globalisierung der letzten 40 Jahre endet. Die sog. „Liberalen“ in der Schweiz sind eng verbunden mit den US-Demokraten und Brüssels Nomenklatura. Die EU von Mitterrand, Kohl, der Maastrichter und Lissabonner Verträge sitzt leckgeschlagen irreparabel auf einem Riff. Eine Einheitswährung ohne Staat, Kapitalverkehrskontrollen, gemeinsame Steuer, – und Aussen-Politik, aber mit PFZ kann nicht funktionieren. Europa ist kein Staat!. Am Ende werden die USA und Russland einen „Deal“ abschliessen, der weit über die Ukraine hinausgeht und dann gemeinsam gegen den Quertreiber und Kriegstreiber innerhalb und ausserhalb der EU (UK) vorgehen wird.

@Dreams: Sie haben recht und ich kann mich Ihren Aussagen auch anschliessen. Auch ich sehe ein „Deal“ zwischen USA und Russland kommen, doch ich glaube, dass zuvor noch viel Unheil geschehen muss, d.h. noch mehr Menschenleben durch Krieg, Hunger etc. verloren gehen und ja, das Währungssystem zerfällt sowie eine globale Bankenkrise ausgelöst wird , bis die Vernunft wieder einkehrt.

@Dreams

Bester Kommentar des Tages!

@Mirjam Leichtherr-Schnatterer:

Sagt wer, Mirjam Leichtherr-Schnatterer? Schlage so nebenbei eine Namensänderung vor, der Tag beginnt schon steil bergauf für Sie.

Ist doch logisch dass die UBS solche Produkte nur „solventen Investoren“ anbietet. Die Bank sichert sich ab und der Kunde vertraut seiner Gier.

Man bezeichnet solche Verluste als Lehrgeld auf dem Weg zum Investor. Und all das hat auch was Gutes.

Geld das weg ist kann man nicht mehr verlieren und man hat auch keine Sorgen mit dem Anlegen.

Ein weiterer Beitrag aus unserer beliebten Reihe „Palfner weiss wie’s wirklich läuft“.

Bleiben Sie dran…

„Ein paar Prozent Rendite lagen drin.“

Nochmals: es geht hier nicht um Rendite (Kapitalgewinn oder Zinszahlung).

Es geht um eine eingenommene Versicherungsprämie. Das ist etwas komplett anderes. Das sollten auch Anwälte wissen.

Tja so ist das eben: wer hoch pokert, kann auch verlieren. Speziell wenn er die Spielregeln nicht kennt. Mein Mitleid hält sich in Grenzen.

Spekulanten spekulieren. Da ist Mitleid fehl am Platz. Und die Bank war noch nie ein Wohlfahrtsverein.

UBS droht…. Den Kunden, den Mitarbeitern, der Konkurrenz, der Schweiz usw. -> Man hätte den Artikel in diesen zwei Wörtern zusammenfassen können!

Gier frisst Hirn!

Alle 2 Wochen 500 Stutz kassieren war lange OK, da erst noch ein Hedge.

Dann den Einsatz verdreifachen! Wenn er seine Dollarposition nicht auch verdreifacht, ist das Instrument kein Hedge mehr, sondern pure Spekulation.

Und jetzt: 1’500 Stutz, alle zwei Wochen. Und der Herr Eigenheimbesitzer behauptet allen Ernstes, er habe gemeint dieses Geld sei risikofrei „verdient“???

Tut er so dumm, oder ist er es tatsächlich?

Bin ganz deiner Meinung. Im Artikel steht zudem noch, dass die Absicherung nun vorbei sei, jedoch ein Gewinn resultierte.

Ich verstehe nun wahrlich rein gar nichts von diesem Produkt, interpretiere nur das Gelesene.

– In der Vergangenheit – Geweinne

– Mit der Absicherung – Gewinn

– Die Bank könnte sofort saldieren

– Das müsste auch der Kunde können

$$$ Was bleibt? Na klar Gewinne $$$

Schaut so aus das die Banken sich mit den Immobilien ihrer Kunden absichern, wegen den Risiken der von der Bank verkauften Papiere.

@Tresorreiniger

Sollte ein Kunde der UBS sein Haus verlieren, wegen dieser gewaltigen Verluste der Dollar Derivate, wäre das extrem krass für den Kunden. Es sollte eine Warnung für alle Kunden bei sämtlichen Banken

sein. Finger weg von Derivaten oder ähnlichen Produkten.

Die Anleger haben sich ausschliesslich von Gier leiten lassen. Vor Dummheit schützt nichts! Risiken wurden bewusst eliminiert: nur upside-Potential; no dowmside. Soll mir jemand sagen, dass die Bank sich nicht schriftlich abgesichert hat. No pardon!

Es braucht jetzt personelle Konsequenzen ! Hatecke, Khan und Ermotti raus. Dann muss jeder Fall genau angeschaut werden. Für das gibt es das Fidleg. Jetzt muss die FINMA in die Hosen 👖

Übernehmen Sie?

@Kurt Hauser: Nur wenn meine Totalkompensation bei max. 1 Mio. pro Jahr ist und ich mit den Verwaltungsrat über eine Rückzugsstrategie in Amerika und Asien diskutieren kann; selbstverständlich nach Lösung der anstehenden Herausforderungen im Wealth Management und der Schweizer IT Integration. Zudem verlange ich Transparenz von allen Bereichsleitern.

Dann und nur dann bin ich bereit zu übernehmen, bis ein geeigneter Nachfolger* gefunden ist.

Wieder eine thematische Kuh die Sie melken bis zum geht nicht mehr

Ich vertrage auch Ihren Schreibstil kaum mehr

Topshots, Huetten usw.

Spekulieren ist nicht gleich wie investieren.

„Nie hatte mir die UBS gesagt, dass ich mein Geld verlieren könnte“ – Ist doch logisch wenn man investiert??? Eine dümmere Ausrede gibt es wohl nicht.

Banker – Solche Produkte sind nicht für die „0815-Privatkunden“ konstruiert. Glaube mir, wenn die Bank transparent den Mechanismus erklärt hätte und den maximal möglichen Ertrag sowie den Maximalverlust und die Kosten aufgezeigt hätte, 95% der Geschädigten wären nie in das Produkt investiert.

…und btw, dieses Produkt hätte dem Schweizer 0815-Kunden nie aktiv empfohlen werden dürfen!!!

Dieses Risiko für 1.2% Rendite??

Was lernen wir daraus:

1. Die UBS ist eine Investment Bank Verkaufs Maschine, die ihren Kunden alles verkauft was Erträge bringt.

2. Die Berater sind Verkäufer, die vom Management zu diesem Irrsinn getrieben werden, wenn sie sich weigern, sind sie weg.

3. Kunden sind gierig und kaufen in Bullen Märkten alles was ihnen so angeboten wird, auch wenn sie die Produkte nicht verstehen. In ein short put pay off zu investieren ist blöd, wenn man nicht nachschiessen kann.

4. Der Win-Win ändert sich schnell in einen Lose-Lose, und dann wird’s spannen.

Darum: Prüfe, wer sich ewig bindet! Abhängigkeiten sind des Investor’s Untergang.

Genau, all die, die diese Produkte gekauft hatten, waren strickende Witwen und gemütliche Gewerbler.

ODER ist es vielleicht so, dass es psychologisch einfacher ist, Gewinne der eigenen Genialität zuzuschreiben, bei Verlusten muss aber jemand anderes Schuld haben?

Wer heutzutage auf eine Bank reinfällt, hat’s verdient.

Den Kunden wurden diese Devisenprodukte als Anlage verkauft. Mit minimalen Risiken für diese gemäss Einschätzung der Bank. Dies hat mit Gier, wie von vielen Kommentatoren hier aufgebracht, wenig zu tun. Die Bank hat statt als verantwortliche Institution im Interesse ihrer Kunden zu handeln, primär auf ihre Einnahmen geschaut und Kunden viel zu riskante und überrissene Konstrukte verkauft. Die ihrem Risikoappetit und ihrer Risikofähigkeit in keiner Weise entsprachen. Nun einseitig den Kunden Gier, Naivität und Dummheit vorzuwerfen geht entschieden zu weit und zielt am Problem vorbei. Dem, dass Banken ihrer Verantwortung den Kunden gegenüber verpflichtet sind. Ich schreibe dies als ehemaliger Banker mit jahrzehntelanger Erfahrung im Dienste einer durch Managementversagen untergegangenen Bank ….

was für ein toller Kommentar. Danke ! Leider gibt es immer weniger Stimmen wie die Ihre !

——————————————————————–

Let’s be the buy signal for humanity when everyone else is shorting it.

Cheers !

@Peter

Für die sog. Finanzprodukte sollten die gleichen Zulassungskriterien wie für die Medikamente oder Autos gelten. Wie notwendig diese Zulassung und die darauf folgenden Kontrollen wären, zeigen die letzten 17 Jahre. Sie sind überlebenswichtig, um den Primat der Realwirtschaft und Ressourcensicherheit gegenüber der parasitären Finanzwirtschaft (einschl. BVG) wiederherzustellen.

„Niemand hat mir gesagt, dass ich den Unkrautvertilger, der mir im Gartencenter als höchst effizient angepriesen wurde, nicht trinken darf“.

Parallele erkannt? Wer die Gebrauchsanweisung nicht liest, sondern nur dem (provisionierten) Verkäufer glaubt, ist selber schuld.

@TACO: Im Grundsatz richtig, aber in der Finanzbranche gibt es das „Bundesgesetz über die Finanzdienstleistungen (FIDLEG)“ und ich bezweifle, dass sich die Berater an diese gehalten haben.

Das einzige Derivat das ich je kaufte waren Knock Out Produkte (Hebelprodukt) von seriösen Instituten. Der Vorteil des Knock out Produkt ist das es nicht unter Null gehen kann. In Deutschland ist das stark reguliert, wie ein solches Produkt sein muss. Ich hatte nur einmal ein merkwürdiges Erlebnis mit einem Nischenanbieter. Aber dann kauft man halt von einem solchen Anbieter nichts mehr.

Die geschädigten Anleger haben doch bestimmt dafür unterschrieben, dass sie den allfälligen Schaden übernehmen werden. Sie haben vorher ja auch den Gewinn übernommen. Wenn jemand seine Hypothek nicht mehr zahlen kann, weiler die Stelle verloren hat und für die geschiedene Frau zahlen muss übernimmt die Bank das Haus. Völlig normaler Vorgang. Wo liegt eigentlich das Problem.

Wer sich mit dem Thema befasst weiss, weshalb die Eidgenossen global in Sachen Finanzierung von Immobilien, mit nicht geldgedeckten Hypotheken, global führend sind. Die Schweizer rechnen sich reich mit ungedeckten Hypothekarkrediten, die durch groteske Giralgeldschöpfung entstehen. Wer verschuldet ist, ist nicht reich.

Ein grosses Problem spielt natürlich die Eigenmietwertbesteuerung, denn die verleitet viele Schweizer dazu, sich zu verschulden.

Der Eigenmietwert muss abgeschafft werden, damit die Hauskäufer endlich ihre Kredite zurückzahlen, anstatt hochspekulative Derivate kaufen.

Die Schweizer Schulen und Hochschulen sind untauglich, deshalb haben die Schweizer kein Wissen über Kredit + Geld. Die Schweizer sind global “Hypothekenweltmeister“, kaufen die Immobilien mit Hypotheken, wie Benko sind sie nicht intelligenzgetrieben, sondern desinformiert + egoismusgetrieben.

Die Banken selbst sind aber auch egoismusgetrieben, + sitzen dann letztlich allenfalls selbst auf den Immobilien, deren Preise sie selbst mit ungedeckten Krediten hirnrissig hochfinanziert haben. Dann drohen die Abschreiber in der Bankbilanz. Danach klopft man an der Bundeshaustüre an, wo auch nur Unwissende sitzen, die dann Rettung versprechen. Da Bundeskasse aber leer ist, muss sich auch der Staat höher verschulden, bei den Steuerzahlern kann er auch nichts holen, weil die ja ihre Konten wiederum bei Banken haben, die Nahe an der Pleite stehen. Somit muss sich der Staat höher verschulden (bei wem?), beim Bankenkartell. Wer haftet? Die Steuerzahler + Staatsbürger, SIE!

Wann dreht die Finma diesen Piraten vom Paradeplatz endlich den Strom ab. Kann ja keiner mehr ertragen!

Die Mitarbeiter wissen genau was sie verkaufen.

Iqbal doesn’t care, Hateke doesn’t care, they want numbers and they made tons of money with these products.

„Nie hatte mir die UBS gesagt, dass ich mein Geld verlieren könnte“, sagt der Mann. – Sorry, hat der denn gedacht, er erhalte einfach so, risikolos, 500/Monat?

Ein Fall für die KESB > Entmündigung?

Franz A. Derendinger – Solche Produkte sind nicht für die „0815-Privatkunden“ konstruiert. Glaube mir, wenn die Bank transparent den Mechanismus erklärt hätte und den maximal möglichen Ertrag sowie den Maximalverlust und die Kosten aufgezeigt hätte, 95% der Geschädigten wären nie in das Produkt investiert.

…und btw, dieses Produkt hätte dem Schweizer 0815-Kunden nie aktiv empfohlen werden dürfen!!!

Nun setzt sich IP selektiv dafür ein, das die Bank den Schaden der aus Strukis entstanden ist ersetzen sollen. Solche Strukis mit Nachschusspflicht gibt es schon lange. Jeder der in solche Strukis investiert muss dafür unterschreiben. Jeder nimmt gerne die Gewinne, dann muss er halt auch für die Verluste gerade stehen. Ärgerlich finde ich die Vorgehensweise der UBS, die wieder völlig undurchsichtig und auf medialen Druck hin den einen den Verlust erstattet und den anderen nicht. Ein richtiger Banken Bananensalat.

1. Bank ist keine Heilsarmee! 2. Mit Banken verkehrt man nur, wenn es nicht anders geht, da Gefahr auf Abzocke relativ gross ist.

Das ist ja schlimmer als alle CS-Abzocker-Geschäfte!

wann legt die UBS ein produkt auf, das mich an IHREM gewinn solcher produkte teilhaben lässt, ich würde mich mit 10% begnügen.

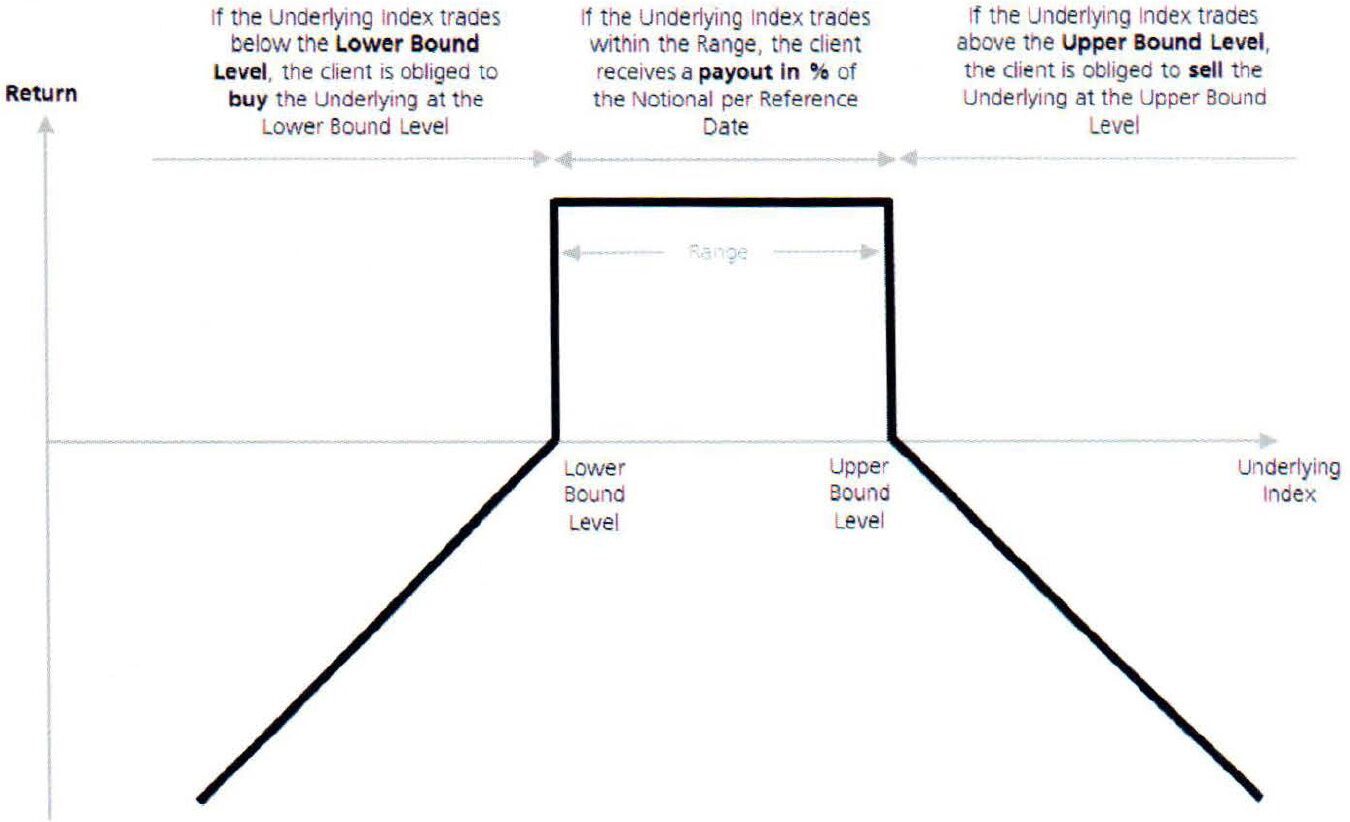

Die abgebildete Grafik zeigt aus meiner laienhaften Sicht doch offensichtlich, dass es gar keinen Verlust geben kann (es also nicht unter die 0-Linie fallen kann), weil dann automatisch die Sache beendet wird.

Warum sitzen dann die Leute auf derartigen Verlusten? Kann mir das ein UBS-Mitarbeiter bitte kurz in einfachen Worten erklären, warum sie es nicht so gehandhabt haben wie auf der Grafik aufgezeigt?

Tina, bitte nicht investieren – das ist nicht das richtige Produkt für dich.

Die Verluste lauern dort, wo die fette schwarze Linie unter die X-Achse fallen.

Dort wo die fette schwarze Linie über der X-Achse liegt, macht der Kunde Gewinne.

Ich hatte gedacht, dass auch dem dümmsten Kunden beim Betrachten des Diagramms klar sein müsste, dass die Möglichkeit von Verlusten VIIIEEEEL grösser ist als die Chancen an Gewinnen.

Aber offenbar sollte man die Naivität des Gegenübers nie unterschätzen.

Diese Produkte haben leverage, man muss dann am Ende zB 5x des nominals kaufen. Daraus resultieren dann die hohen Verluste.

Je nach Richtung des Währungspaares zeigen linke und rechte Seite potenzielle Gewinne und Verluste, wenn der Kurs die oberen Bänder verlässt. Es handelt sich nicht um Absicherung, sondern um Spekulation – mit realem Verlustrisiko. Solche Produkte kauft man, wenn man zwingend eine bestimmte Währung braucht oder bei geringer Volatilität bzw. nach einem Crash (z. B. nach der Aufhebung des Franken-Mindestkurses 2016). Man kauft sie NICHT, wenn Trump verspricht, die US-Industrie zu fördern – was klar auf einen fallenden USD hinweist. Jeder Finanzprofi hätte das erkannt. Der „Experte“, der einen steigenden USD prognostizierte, sollte keine Empfehlungen mehr abgeben dürfen – auch nicht Hatecke (FX-„Spezialist“). Diese Produkte dienten offenkundig der Absicherung der UBS-Bilanz oder jener eines Investmentbanking-Kunden – nicht dem Schutz der Anleger.

Dies zeigt, warum Regulierungsbehörden NICHT von jenen finanziert werden sollten, die sie beaufsichtigen. Die Khans, Degens und Hateckes spielen mit ihren Spielsachen, während Kunden und Steuerzahler zahlen. Dieses Modell begünstigt Fehlverhalten und Versagen. Wie kann man sich „unabhängig“ nennen, wenn man vom Beaufsichtigten bezahlt wird? Es gibt keine echte Aufsicht – nur Fassade. FINMA finanziert sich zu 100 % aus Branchengebühren, anders als Regulierer wie SEC oder FSA, die auch aus Bussgeldern Einnahmen haben – und somit wenigstens einen Anreiz zu handeln. Wenn SEC, BaFin oder FSA anrufen, reagiert man. Wenn FINMA anruft, lachen die Banken. Kunden werden mit Dokumenten überflutet, die nicht schützen. Banker drängen sie, sich als „professionell“ auszugeben, nur um Offenlegungspflichten zu umgehen und riskante Produkte zu verkaufen – für Boni. Wenn es schiefgeht, ist klar: Es gab nie ein echtes Gespräch. Die Schweiz braucht dringend ein Senior Manager Regime!

Dies zeigt, warum Regulierungsbehörden NICHT von jenen finanziert werden sollten, die sie beaufsichtigen. Die Khans, Degens und Hateckes spielen mit ihren Spielsachen, während Kunden und Steuerzahler zahlen. Dieses Modell begünstigt Betrug und Versagen. Wie kann man sich „unabhängig“ nennen, wenn man vom Beaufsichtigten bezahlt wird? Es gibt keine echte Aufsicht – nur Fassade. FINMA finanziert sich zu 100 % aus Branchengebühren, anders als Regulierer wie SEC oder FCA, die auch aus Bussgeldern Einnahmen haben – und somit wenigstens einen Anreiz zu handeln. Wenn SEC oder FCA anrufen, reagiert man. Wenn FINMA anruft, lachen die Banken. Kunden werden mit Dokumenten überflutet, die nicht schützen. Banker drängen sie, sich als „professionell“ auszugeben, nur um Offenlegungspflichten zu umgehen und riskante Produkte zu verkaufen – für Boni. Wenn es schiefgeht, ist klar: Es gab nie ein echtes Gespräch. Die Schweiz braucht dringend ein Senior Manager Regime!

Diese strukturierten Finanzprodukte sind mir suspekt und wovon ich nichts verstehe, lass ich die Finger. Aber eben, Gier frisst Hirn. Das war schon immer so. Mein Mitgefühl hält sich in Grenzen. Ganz im Gegensatz zu den Opfern von Enkeltrickbetrügern.

Ich lese immer von Anlegern die Geld verloren haben. Ich habe all mein Geld in einem Haus, und auf der Bank. Ich werde nichts anlegen, verliere dann zwar die Inflation, aber unter dem Strich habe ich immer noch mein Geld und werde es selber ausgeben. Wieso muss Geld immer mehr werden? Es muss genug da sein um gut im Alter leben zu können. Dieses „mehr/mehr“ Denken vernebelt vielen Anlegern das Gehrin. Ohne Kinder ist das Ziel alles wegzuhaben bis ich abtrete. Und das Schöne dabei – ich gebe es aus, nicht ein Bankberater, Finanzspezialist oder Steuerverwalter. Logisch muss man auch die Rente so organisieren dass der Staat nicht abzockt ohne Ende, aber geht alles. So sitze ich meine Zeit bis zur Rente mit 60 aus und alles ist organisiert und gesichert.

Ich habe auch ein Haus, keine Schulden, und einige Investments. 30-50kCHF sofort verfügbar auf dem Bankkonto zu haben macht Sinn, aber alles was darüber hinausgeht eher nicht. Investieren bingt langfristig(!) Gewinne. Aber nicht in irgendwelche obskuren strukturierten Produkte oder Hebeloptionen, sondern in solide Unternehmen und ETFs. Klar kann man da auch verlieren. Aber das Risiko ist sehr begrenzt.

Wer dem Gesäusel eines Bankers glaubt ist selbst schuld.

Wenn man die Hypozinsen nicht mehr bezahlen kann, könnte man auch sein Haus verlieren. Wie sagen die Gummihälse aus dem grossen Kanton: Ohne Moos gar nichts mehr los!!!

Nähme mich wunder, ob ein teures Private Banking-Mandat bei der UBS über 10 Jahre, die Performance eines selbstverwalteten Vanguard All Country World-ETF schlägt?

Wer kann da aus Erfahrung sprechen, in angebracht der teuren Verwaltungskosten bei der UBS von schätzungsweise 1.8% by Average?

Um ins Private Banking der UBS einzusteigen, ist in der Regel ein investierbares Vermögen von mindestens 2 Millionen US-Dollar erforderlich. Es kann jedoch je nach Region und angebotenen Dienstleistungen Unterschiede geben. Für einige Einstiegsprogramme bei UBS Wealth Management können auch schon 5.000 US-Dollar oder 25.000 US-Dollar ausreichen, während für Kunden mit sehr hohem Nettovermögen auch Beträge von bis zu 10 Millionen US-Dollar gefordert werden können.

Die Performance hängt von ihrem Risikoprofil ab. Verwaltungskosten sind eine Variable und sind auch vom investierten Vermögen abhängig.

Danke der Artificial Intelligence für diesen Beitrag aus dem Nähkasten.

Habe das Privileg, Einsicht in das Portfolio eines Familienmitglieds bei der UBS haben. Die Performance ist miserabel. Seit 15 Jahren +20% bei mittlerer Risikobereitschaft. Viele (Bluechip) Einzeltitel mit vernachlässigbar kleinen Positionen (0.5-1%), die auch nach einer möglichen Verdoppelung nichts an der Performance ändern.

Für die jährlichen Kosten (30-40k) erhält man auch nichts. Kein Essen mit dem RM, Tickets an von der UBS gesponserte Events auch nicht.

Mit einem Indexfonds schlägt man diese Performance um Längen und kann jede Woche mit Familie ins Baur au Lac Essen gehen.

Nun, wir wissen aus der Portfoliotheorie, dass es praktisch unmöglich ist, einen Index über längere Zeit zu übertreffen.

Wenn Sie also auf Geburtstagsglückwünsche und Einladungen Ihrer Bank zu Golf und anderen Anlässen verzichten können, liegt die Mehrperformance in den tieferen Kosten Ihrer Anlage.

Alternativ können Sie es machen wie Mr. Buffet, Unternehmungen analysieren und effektiv Einfluss nehmen, was allerdings für 99.9% der Vermögen eine Risikostreuung verunmöglicht.

Letztendlich bleiben noch Insidergeschäfte. Hierbei sollten Sie sich nicht erwischen lassen. :-))

Sorry, dieser Kunde ist dümmer als Brot: „Keiner sagte mir, dass ich Geld verlieren könnte. 😭😭😭“

Es geschah nur was geschehen musste.

Wer einem Bankangestellten traut, ist selber schuld.

Einem Bankangestellten würde ich nicht mal mein WC-Papier anvertrauen.

Die Hedge funktioniert doch prima für die fixen „Talente“ der UBS Kloppertruppe.

Das Haus ist der UBS schon mal sicher

Banken sind keine Wohltätigkeitsinstitutionen. Wer mit Geld spielt, spielt auf Risiko. Man nimmt stillschweigend so lange man bekommt, aber jammert wenn man sich verzockt.

Aufarbeitung ist gut – Aufklärung noch besser.

Wie immer gibt es zwei Seiten. Möglich, dass Bankberater ungenügend aufklärten.

Der letzte Entscheid liegt aber in aller Regel immer beim Kunden – auch bei einem Verwaltungsauftrag.

Die 500 Franken Rendite pro Monat können sich nicht auf die letztlich 1 Million Investment beziehen, das wären 1% Rendite, die Produkte brachten aber rund 100% Rendite pro Jahr. Deshalb sprachen Kundenberater ja von einer „Geldmaschine“. Wenn die UBS Investmentbank wirklich Gegenpartei war, dann ist das natürlich ein ganz dickes Stück…

Das ist ungenau. Diese Produkte bieten 1–20 % p.a., abhängig von der vom Anleger gewählten Bandbreite des Devisenpaarhandels. Je enger die Bandbreite, desto höher die Prämien, da die Wahrscheinlichkeit steigt, dass der Marktzins diese Bandbreite überschreitet. Je breiter die Bandbreite, desto niedriger die Prämien. Eine Rendite von 100 % p.a. würde bedeuten, dass Sie in eine hochdosierte Portfoliozerstörungswaffe investieren, wenn es überhaupt möglich ist.

„Das ist das Schöne an der Börse: Ein Spekulant kann tausend Prozent Gewinn machen, aber nie mehr als hundert Prozent verlieren.“

Zitat von Hermann Josef Abs.

Dieses Zitat müsste man dringend revidieren.

Normalerweise gönne ich ja gerne, aber der UBS? Keine Chance!

UBS, die neue Glücksspiel-Bank!

Wird das Bonusrad nicht zurückgedreht, werden die Verkäufer weiterhin ALLES beschönigend auf gut Glück hin verkaufen.

Fazit: Von Beratern, ganz besonders von solchen aus der Finanzbranche, sollte man sich nichts aufschwatzen lassen…

Der Anleger trägt das Risiko und die Bank verdient in jedem Fall – egal ob der Kunde Gewinn oder Verlust macht. Selber Schuld wer sich darauf einlässt.

Wenn man mit Derivaten Spekuliert, dann nur so dass man nicht Nachschusstpflichtig ist und mit einem Hebel von maximal 10, also eine Put-Option auf eine Börsennotierte Firma in der Krise z.b. Wirecard, Lehman Brothers, u.s.w.

Das Aktienderivat , welches ich börsentäglich als Futures handele hat einen Hebel von 200 welches bedeutet , dass lediglich 0,50 % des Futureswertes als Sicherheit – genannt Margin – zu hinterlegen ist.

Wenn man einen StopLoss als Verlustgrenze setzt ; am besten gar einen garantierten StopLoss für welchen eine kleine Versicherungsgebühr zu zahlen ist ; dann weiss man im Vorfeld seiner Aktivitäten bei gehebelten Produkten in welcher Höhe Verluste maximal entstehen können.

Der Hebelfaktor wird immer vom Broker vorgegeben wobei alle an Börsen zugelassene Broker aus eigenem Schutzbedürfnis es so eingerichtet haben damit es erst gar nicht zu einer Nachschusspflicht durch rechtzeitigen Margin-Call mittels Liquidation einer Verlustposition kommen kann.

Range Target Payout Forward.

Unverständlich.

Zockerbank ubs.

Besser die Hypo tilgen.

Wenn er sein Haus verliert: er hat es verdient.

Das Geld ist ja nicht weg, es gehört jetzt nur jemand anderem.

(Frei nach Habeck)

Hypotheken? Das kommt bekannt vor. Wurden sie als Zinsabsicherung verkauft? Bei der Credit Suisse VK (Vor Khan) war dies in Privatkundenteams verboten, es sei denn, der Kunde musste die andere Währung kaufen, da die Vermögenswerte und/oder Hypotheken in dieser Währung lagen. Ich erinnere mich an mehr als ein oder zwei Fälle, in denen millionenschwere Transaktionen abgewickelt wurden, weil der Kunde nicht erklären konnte, warum er die andere Währung haben wollte. Wir haben die Verluste dieser abgewickelten Transaktionen hingenommen, uns aber auch die Klagen erspart, mit denen UBS jetzt konfrontiert ist.

Warum steht Khan angesichts seiner Erfolgsbilanz nicht unter strenger Aufsicht? Oder war es Absicht, dass er Hatecke anwies, die Produkte zu verkaufen, um Keller-Busse eine Bombe zu legen und sich so den Weg zum CEO etwas zu erleichtern?

Strategies, Swiss finish.

100 % Casino. Nur besser. Auch was den Verlust angeht.

kunden wollen den gewinn und wenn es schief geht, dann soll die bank zahlen.

ich als aktionär will das sicher nicht.

Die Bank, hier die UBS, hat schon eine Verantwortung. Die liegt darin, dass man dem Kunden nicht nur den Speck durch den Mund zieht, sondern ihn seriös über die Risiken einer Anlage aufklärt. Daran scheint es gemangelt zu haben. Dann sollte eine Bank hochriskante Produkte nur Kunden anbieten, die mit dem Risiko umgehen können dank ihrer Finanzlage. Wenn man das nicht berücksichtigt, dann handelt man als Bank unseriös oder unprofessionell.

@ Georg Stamm

Also die UBS ist unter Generalverdacht und dem Kunden, der zu IP rennt, um zu heulen, dem kann man 100% glauben?

Klar, ist auch eine Ansicht. Steht ja kein Eigeninteresse dahinter!

@Stamm: wenn man als Verkäufer stets von Risiken spricht, kauft einem niemand etwas ab. Und da andere Banken dann das ganze Geschäft machen, wird es immer so sein, dass man die Gier der Kunden bedient, ohne die Party-Stimmung mit stimmungs-killendem Risiko-Geschwafel zu verderben. Wenn irgendwo ein Amoklauf geschieht, wird ja auch nicht der Hersteller der Munition in die Verantwortung gezogen.

Jammern, jammern, jammern

Die Gier hat alle Beteiligten angetrieben. Ist doch klar dass es auch abwaerts gehen kann. Oder sind diese Investoren so naiv?

Ist ja logisch.

Manchmal bin ich schon erstaunt wie naiv gewisse vermögende Personen sind

UBS nennt’s Absicherung, der Kunde nennt’s Existenzvernichtung.

Für ein paar hundert Franken Rendite hat ihm die Bank eine Finanzgranate verkauft – mit Timer, aber ohne Warnung.

Als’s knallte, war nicht nur die Million weg, sondern fast gleich noch das Haus. Hedge her oder Enteignung, hiess es plötzlich.

Und wer hat auf der Gegenseite fett kassiert? Richtig – UBS selber.

Highway to Hell, made in Opfikon.

Wir lieben unsere Banker!

Ich bin der sehr konservativen Meinung, dass man in nichts investieren sollte, was man nicht wirklich versteht.

Sobald man sich vollkommen auf das Marketing-/Vertriebsgerede eines Bankberaters verlässt hat man die Kontrolle über seine Finanzen verloren.

Die Bank hätte eigentlich eine Aufklärungs- und Sorgfaltspflicht. Die Bank hat den Kunden über die Risiken klar aufzuklären. Der Kunde bestätigt der Bank mit der Unterzeichnung eines „Risk Disclosure“-Formulars, dass er die Risiken verstanden hat. Offenbar hat das die UBS in diesem Fall sträflich vernachlässigt.

Trump war in seinen Wahlprogramm sehr deutlich, die Zolltarife wurden von ihm klar erwähnt -> wie schlecht man US hier behandelt. Der Slogan America FIRST /GREAT AGAIN, gibt doch eine ganz klare Richtung vor. Wenn man aber pennt oder ihn nur als Spinner abgetan hat, muss man jetzt nicht rumheulen und die Böse Bank dafür verantwortlich machen! Mündiger ANLEGER!!!Zudem ist die US Verschuldung sehr transparent (da gibt es sogar einen Liveticker), gilt auch für Wirtschaftsdaten, und wenn einer dennoch meint, er kann auf FIAT Währungen oder Staatanleihen setzen, dann muss er auch das Risiko tragen!! AMERIKA, EU, JAPAN etc. sind Pleite! Warum denkt ihr, ist das Thema Krieg so prominent!? Wenn man ein Produkt nicht versteht, dann kauft man es auch nicht!

Hypotheken sind mit Abstand die günstigsten Kredite, weil die Bank das Objekt als Sicherung hat, auf das sie im Notfall zugreifen kann.

Wandelt die UBS die beschlagnahmten Villen in die „Foreclosures“ um und wirft sie auf den Markt gibt es endlich Preisabschläge bei den Immobilienpreisen der Schweiz.

Die restlichen Hypothekarschuldner bekommen „margin calls“ und werden zur Kasse gebeten. Weil es eben nicht genug Flüssiges in der Schweiz gibt rauschen die Preise der Immoblilien so richtig in den Keller, die monatlichen Zahlungen werden eingestellt, die UBS meldet in der Folge eigene Zahlungsunfähigkeit.

Der Bundesrat mit der UBS springt ein, lässt der SNB 2 Billionen CHF drucken um die UBS erneut zu retten und schon kostet ein Leib Brot 1500 CHF.

Ausländer verlassen die Schweiz, die Eidgenossen werden von den Müllbergen zugedeckt, der Bodensee und Lac Leman werden so sauber wie Ganges. Die ältesten Atomkraftwerke der Welt explodieren, nur Dummkopfe gehen vor die Tür unbewaffnet. Auf den Strassen herrschen Mad Max Gestalten. Die Schweizer emigrieren oder sterben an Folgen der Strahlung.

Bei den RTPF-Strukturen hat man den Eindruck, dass Praktiken aus der Zeit vor der Finanzkrise von 2008 Auferstehung feiern.

Die Organisation der Weltwährung Buchungsziffern, dem Wesen nach keine wirtschaftliche Leistung, hat der Rechtstaat dem Bankensystem als eigenes Gewerbe zugeordnet. Dabei handelt es sich um eine Gemeinschaftsaufgabe, welche den Leistungsaustausch ermöglicht, denn die Banken sind im Zusammenhang mit dem Geldsystem, systembedingt keine Wirtschaftsunternehmen, alles modelliert!

Die Trennung von Geldsystem (Banken) und Wirtschaft (Finanzgesellschaft) wäre alternativlos, wenn der Gesetzgeber, das Geldsystem begreifen könnte.

Die Hypothek verkörpert den Geldbeschaffungsgrund. Im modellierten Schuld- und Verzinsungskonstrukt bedeutet es eine Forderung der Bank gegenüber dem Investor. Kann der Kunde den Spielverlust nicht ausgleichen droht ihm Enteignung mittels ord. Betreibungsverfahren!

Geldgeilheit ist keine Lösung!

Hasta la victoria siempre. Was hast du eigentlich geraucht?

„Nie hatte mir die UBS gesagt, dass ich mein Geld verlieren könnte“, sagt der Mann.“

Immer die gleiche Leier: Alles, was mehr als der sogenannte risikolose Zinssatz abwirft, birgt logischerweise ein Risiko. Häufig spielt das keine entscheidende Rolle, doch bei Verwerfungen – wie wir sie kürzlich im US-Dollar gesehen haben – wird es eben doch relevant. Investoren sollten die Verantwortung nicht ausschliesslich ihren Beratern zuschieben; selbst mitzudenken ist nicht verboten!

Danke Mami.

Herr Ermotti

Zeigen Sie Anstand und tretenn Sie zurück ! Die Struki Affäre und Ihre Aussage zur CS Rettung zeigt, dass sie nicht über notwendige Rüstzeug zur Führung einer Bank verfügen und kein Mensch im nächste Jahr eine Bonuszahlung an Sie goutieren würde. Nehme Sie die Herren Khan und Hatecke ebenfalls mit. Sie sollen ihr eigenes Geld im Kasino verspielen.

ist schon einmal ein CEO eines Autoherstellers zurückgetreten, weil ein Kunde mit den 500 PS seines Boliden nicht umgehen konnte?

Wieder ein Beispiel dafür, dass Unwissen vor Schuld und Verantwortung nicht schützt. Niemand hat die Leute gezwungen, in diese Derivate zu investieren. Wenn man die Konstrukte nicht versteht, in die man investiert, dann ist das halt so und einher geht dann auch das erhöte latente Verlustrisiko.

Auf die Bank eindreschen ist zwar verständlich, aber nicht zielführend.

Seit 2022 haben die Spekulanten an dieser Konstruktion verdient- da hat niemand reklamiert. Jetzt verlangen diese Gierigen das verspekulierte Geld wieder von der UBS zurück. Das geht doch nicht und schädigt die Aktionäre.

Bahnhofstrasse Zürich Ringsherum -> Neu Zugezogene

möchtegerne gesehene Allemanos und Americanos im Schauspiel – Fieber, Reichtum oder Irrtum? Hallo liebe Banker, the game is over!!

Wenn das so zutrifft wie beschrieben kann mit Fug von Nötigungs-ähnlichen Verfahren gesprochen werden.

Es gilt wie inmer hierzulande die Unschuldsvermutung.

Köstlich. Keine Risikokenntnis vom Investitionsvehikel, keine saubere Separation zwischen Gläubiger- (Hypo) und Schuldnerbank (Investitionen), keine Ahnung über das vorhersehbare politische Gebaren (Rumspielen mit Zöllen) eines DT.

Resultat: Kein Mitleid mit den Investmentpleitiers.

Devisenderivate sind nun wirklich nicht so stark verbreitet und dennoch lösen sie eine Riesenwelle aus, wenn mal eine stärkere Bewegung kommt. Wenn ich mir vorstelle, wieviele Aktien-Strukis bei den Reichen gebunkert sind, die wie tickende Bomben irgendwann hoch gehen, sobald der Aktienmarkt einmal eine grössere Bewegung macht, dann wirds mir übel. Und klar, konnte man es nicht wissen und keiner weiss Bescheid, aber das ist so sicher wie das Amen in der Kirche.

Im alten China: Locke den Kunden auf das Dach, damit er eine schöne Aussicht hat und stelle ihm die Leiter hin, dass er hochklettern kann – nimm ihm dann die Leiter weg. Logisch: sicheres Spiel für die USB: als Kunden fuer solche gefährlichen Konstrukte werden solche gekeilt, die schon 1 Klotz am Bein haben. Hinterhältiges Konzept der Bank.

Kann ich mein Geld auch zurück verlangen für meine ETF’s wenn es an den Aktienmärkten so richtig um 20% kracht. Die Investoren haben seit 2022 mit diesen UBS Strukis super verdient. Jetzt geht es halt abwärts wie in den unterschriebenen Anlagebedingungen auch beschrieben. Da stellen sich ein paar gierige Investoren für Dumm. Scheinen gute Freunde bei den Medien zu haben oder haben sogar Medienleute hier viel Geld verloren? IP?

Das Problem sind die Drückerkolonnen. Schwatzen wie damals beim AFD unbedarften, in diesem Ausmass nicht risikofähigen Kunden brandgefährliche Produkte auf. Benko lässt grüssen. Die UBS muss enger an die Kandare genommen werden.

Auch diese Grossbank kann das zocken nicht lassen bis sie bricht. Die Sympathien sind jedenfalls verscherzt.

Stark, endlich ein Zahlenbeispiel zu diesem Skandal.

Habe ich das richtig verstanden:

– Invest: 1 Mio

– Return: 13’000 pro Jahr bzw 1.2%

– Buchvelust: 400’000

– Wirkung Hedge: Verlustrealisation um 3 Monate verschoben, aber nicht verhindert.

Heavy so was ohne rot zu werden anzubieten.

Schlimmer ist es aber , so ein Angebot von lediglich 1,3 % p.A. auch noch anzunehmen.

Insbesondere dann , wenn man dazu dem Anbieter ausgeliefert ist und einen Grossteil oder gar das gesamte Kapital dabei verlieren kann.

Gewinne zu Verluste stehen in einem klaren Missverhältnis welches eigentlich Jemand , der über einen Habensaldo von 1 Mio. CHF verfügt

im Vorfeld eines jeden Investments genau erkennen sollte.

Wie lange will man sich in der Schweiz noch von der letzten überlebenden Grossbank auf der Nase herumtanzen lassen? Wäre es nicht an der Zeit, endlich Nägel mit Köpfen zu machen?

Mein Bedauern hält sich in Grenzen (..

Hat man also schnell die Immobilien als Sicherheiten verlangt. Auf der anderen Seite müssen sich aber die betreffenden Kunden schon die Frage gefallen lassen, warum sie ihre Immobilie als Sicherheit für irgendwelche Währungsderivate einsetzen die sie nicht mal durchschauen?

Gier frisst Hirn, war schon immer so und wird nie anders sein. Die Bank sagt da natürlich wenig bis nichts dagegen, denen winkt ja ein gebührenmäßig sehr gutes Geschäft.

Natürlich muss man dem hier zitierten Kunden schwerwiegende Vorwürfe machen. Darumherum kommt er nicht.

Aber die Tatsache, dass er von einem Partner (sollte man meinen), der dazu noch sein Vermögen verwaltet, dermassen aus Eigeninteressen ins Risiko gestürzt wird, ist für mich schon ein Albtraum für sich.

Fehlt nur noch der absolute Horror, dass ihn der sog. Partner noch mehr in die Enge treibt und er im schlimmsten Fall sogar sein Haus verliert.

Kein Mitleid mit Spekulanten. Die Bank will Geld verdienen !

Traue nimals einer Bamk ,die sind wie Briefmarkensammer die selber Sammeln das beste und sicherste behalten sie für sich, den Mist wird verkauft .

Bildung für Geldsystembanausen, 99% der Bevölkerung!

Wer das Geldsystem und das Volkswirtschaftslehrbuch, korrekt versteht, weiss haargenau, dass ein Import nur in ausserordentlichen Fällen notwendig ist, die Preisregulierung über den Aussenwert der länderspezifischen Eigennamen für die Weltwährung Buchungsziffern , weder ökonomisch noch rechtlich zu begründen ist.

Der Leistungsaustausch, Geldsystem korrekt organisiert, demnach verstanden, hat immer 1 : 1 zu erfolgen. Die Axiomen als Staatszwang zu verstehen, hat die bewusste Irreführung ermöglicht. Das Geldsystem-Alzheimer-Symptom ist das Ergebnis der Bildungsverwahrlosung, das Bewusstsein wird bewusst getäuscht.

Wer demnach glaubt, er überlasse, getreu der Lehrmeinung und Gesetzgebungen, sein Geld gegen Verzinsung den Banken, damit die Banken Kredite gegen höhere Verzinsung, gewähren können und andererseits den Staat finanziere, der ist mit dem Geldsystem-Alzheimer-Symptom belastet.

Der Kunde hat das Produkt nur halb verstanden und sich dann juristisch verbindlich darüber geäussert, mögliche Verluste abzusichern. Genau das hat die UBS sofort gemacht und ist jetzt sauber aus dem Schneider! Man muss schon zweimal lesen, um so etwas zu glauben! Worst Case, wirklich!

Banken und Standesämter – bei keinem wird vor dem Risiko gewarnt.

Will ich als Kunde solche FX Produkte bei meinem Broker kaufen, muss ich vorher einen online Test aus 10 Fragen absolvieren und bestehen. Die Fragen sind so ausgelegt, dass alle Aspekte, insbesondere auch die Verlustrisiken klar angesprochen werden. Leider fehlen seitens Swiss Banking und/oder Finma Richtlinien, die solche Tests vorschreiben. Wer den Test bestanden hat, unter Umständen mit massiver Assistenz von KI, kann sich dann allerdings nicht mehr darauf berufen, er hätte keine Ahnung von möglichen Verlustrisiken gehabt.

So einfach wärs für alle Beteiligten.

Genau so wäre es richtig.

Und es geht noch weiter. Wer bspw. bei Interaactive Brokers einen unlimited Pro-Account will, muss anhand diverser Papiere und einem Trading Report belegen, dass er wirklich versteht was er da tut.

Dagegen sind die Schweizer Anforderungen ein Witz.

Das wollen die Banken auf keinen Fall! Da kann man dann nur noch wenige über den Tisch ziehen!

Ausgezeichnet! Das nennt man Feudalkapitalismus vom Feinsten! Weiter so! Alle Helveter ins ‚moderne‘ (sic!) Neu-Zeit-Alter spedieren!

Ein Banker ist nie dein Freund, das sollte man bei Bankgeschäften nie vergessen.

Tja, da wird die FINMA in einigen Jahren wieder weitere, neue Checklists kreieren und sämtlichen Bank-Angestellten via „mandatory training“ aufs Auge drücken.

Nützt den Kunden nichts, nützt der Bank nichts, nützt niemandem was. Aber es wird dazu führen, dass bei solch einem payout-Diagramm auch in Zukunft kein Banker die Alarmglocken hört und seine Kunden evtl sogar auf den limitierten Gewinn, jedoch bei gleichzeitig unlimitiertem Verlust aufmerksam machen wird.

Wahrscheinlich deshalb, weil die Salesbitch in der Bank das Struki selber nicht versteht, sich aber denkt: „Hey, hab das letzte FINMA-Training sauber bestanden, also wird’s schon passen.“

Im Westen nichts Neues!

Was die alles erfunden haben bei den Banken. Waren das Zeiten als man mit einer Million von den Zinsen der Kassenobligationen leben konnte. Dann bekamen sie Computer und haben die irrwitzigsten Produkte kreiert.

Mit diesem halbseidigen Bericht kann Luki wieder viel Kohle „verdienen“,

wann wird IP von den Behörden geschlossen.

Sind Sie einer dieser Anlageberater bei der UBS, der solche Strukkis vertickt hat?

Noch einmal: was war die Rolle der UBS gegenüber diesen Kunden – Vermögensverwalter, Berater oder eine Jahrmarktbude, die jedem der vor die Flinte kommt etwas andrehen wollte. Das Gesetz (FIDLEG und die FIDLEV) ist absolut scharf. Was hier über diese Dollarstrukis (und wohl noch anderes) zu lesen ist, bedeutet eigentlich nur eines: den Lizenzentzug für die UBS Switzerland für die Vermögensverwaltung und -Beratung.

Die andauernden Verfehlungen aus Geldgier der Banken, mag ich nicht mehr hören. Da fragte am ersten Schultag die Lehrerin die Schüler was denn ihre Väter arbeiten würden. Hansli: Mein Vater ist Table-Dancer in einer Nacht-Bar. Die Lehrerin: Bist du da sicher? Hansli: Ja, ich darf nicht sagen, dass er Banker ist. Früher waren Bankiers ehrwürdige Leute.

Banken sind Schweine.

Als es Gewinne regnete, hat sich niemand bei der Bank gemeldet – da war Beratung offenbar nicht nötig. Doch jetzt, wo Verluste drohen, wird plötzlich nach Verantwortung gerufen. Wer spekuliert, sollte wissen, dass es auch in die andere Richtung gehen kann. Dafür braucht es keine besondere Finanzexpertise, sondern gesunden Menschenverstand. Risiko und Rendite gehören zusammen – das gilt in beide Richtungen.

Wenn man sich die Payoff – Grafik anschaut, sieht es so aus als würden die Kunden lediglich ein Option Strangle leer verkaufen : man verkauft jeweils ein Call und ein Put leer. Falls der Kurs innerhalb der Strikes bleibt verdient man die Option Prämien bei Verfall (von der Bank fälschlicherweise dann als „Rendite“ umbenannt) , ausserhalb der Strikes sind natürlich die Verluste offen in beiden Richtungen , weshalb die Bank dann natürlich klassische Margin Calls macht und ein Delta Hedge fordert. Also „nothing new under the sun“ wie bei vielen „Structured Products“

Ein Strangle leer zu verkaufen ist also keine Kunst , nur das Packaging (und intransparente überhöhte Margen ) sind anders ..

Habe ich mir auch gedacht. Sieht auf den ersten Blick aus wie ein Short Straddle. Ist ja ok, strukturierte Produkte zu kaufen, um sowas abzubilden, wenn man das dynamische Hedgen nicht selbst erledigen will. Man sollte sich aber schon mit der Materie befasst haben. Dass der Bank wär nicht dein Freund ist, sollte mittlerweile auch bei Zahnärzten angekommen sein 😉