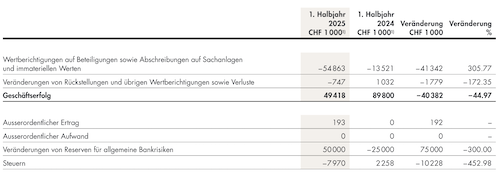

Die Krise der Basellandschaftlichen Kantonalbank (BLKB) zeigt sich heute früh in Zahlen. Der operative Gewinn von Januar bis Ende Juni hat sich nahezu halbiert.

Von 90 Millionen im 2024 auf noch 49 Millionen im laufenden Jahr.

Der Meltdown ist die Folge eines Krimis, der bis in die höchsten Sphären der Politik in der Nordwestecke des Landes reicht.

Hintergrund ist die BLKB-Tochter Radicant mit Sitz im Zürcher Seefeld. Sie hat sich vom Hoffnungsträger in ein Fass ohne Boden verwandelt.

Um die Bilanz im Lot zu halten, löste die BLKB die sagenhafte Summe von 50 Millionen „Reserven für allgemeine Bankrisiken“ auf.

Das ist ein Notsignal erster Güte. In der Vergleichsperiode Januar bis Juni 2024 bildete die Bank noch 25 Millionen solcher Reserven.

Die BLKB ist ausser Rand und Band geraten. Sie hat sich mit ihrer Radicant um Kopf und Kragen spekuliert.

Auch bei ihrer Fund Management droht der BLKB ein Abschreiber. Die Baselland-Regierung hat eine externe Untersuchung angeordnet, es könnten weitere Köpfe rollen.

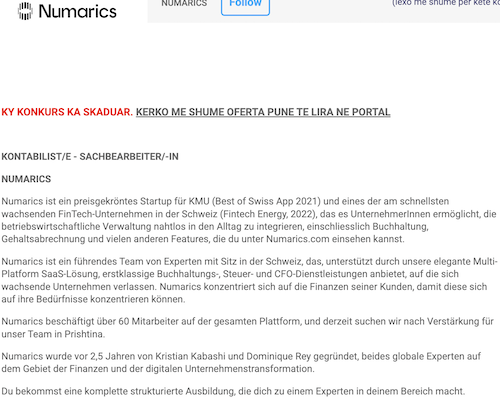

Die zentrale Frage lautet: Warum kaufte die BLKB über ihre Tochter Radicant letzten Herbst die Zürcher Numarics?

Was bezahlte sie deren Eigentümern? Welche Werte respektive Kostengräber erhielt sie dafür?

Und: Zögerte sie mit dem Deal die schon damals dringend nötigen Abschreibungen hinaus? Falls ja, könnte dies weitere Ermittlungen zur Folge haben.

Der Numarics-Deal rückt denn auch immer mehr ins Zentrum dieser Affäre, die das Zeug hat, die Schweizer Bankenwelt in Atem zu halten.

Heute früh gab die Radicant bekannt, dass sie das physische Treuhandgeschäft der Numarics abstossen würde – zu einem unbekannten Preis.

Ebenfalls springt der Finanzchef der Radicant von Bord – einer der Urmanager der Radicant. Ersatz gibt es keinen, es braucht eine interimistische Lösung.

{kind=link}

Mit dem physischen Treuhand-Business der Numarics ist vor allem der Ableger in Pristina im Kosovo gemeint.

Dort liessen die Numarics-Chefs „händisch“ viele Arbeiten erledigen. Es war ein Witz: Die Numarcis gebärdete sich als Super-Digital-Fintech, effektiv handelte es sich um eine Old-World-Bude.

Die lachenden Dritten waren neben den Gründern die UBS und verbündete Startup-Financiers. Eine Clique um einen hohen UBS-Manager fand dank des Verkaufs an die BLKB eine Exit-Chance – gerade noch rechtzeitig.

Käuferin BLKB konnte letzten Herbst den Abschreiber auf ihre Radicant zunächst klein halten; dies dank dem Numarics-Zukauf.

Dieser erlaubte es, in der Buchhaltung von Werten zu fantasieren, die bei klarem Blick kaum je existierten.

Man spielte wohl auf Zeit, hoffte auf das Beste. Umso härter ist jetzt das Aufwachen. Die BLKB ist mit Radicant und Numarics voll in den Eisberg gecrasht.

Eine Auflösung von 50 Millionen allgemeine Bankreserven ist ein Katastrophen-Signal. Die Eruptionen könnten noch gewaltig sein.

Locker bleiben. Es gehört zum Geschäftsmodell einer Bank, Risiken einzugehen und gelegentlich einen Verlust einzufahren. Hier handelt es sich um einen Einzelabschreiber und die Bank vergügt über genügend Substanz.

Natürlich gehören Verluste zum Bankgeschäft. Die ganze Radicant Übung war aber von allem Anfang an eine naive Selbstverwirkligungsübung von überforderten Managern und hat mit Bankgeschäft gar nichts zu tun.

Bei der CS könnte man also dasselbe Argument anbringen.

Es ist normal dass Banken Risiken eingehen….

Mcht mal halblang. Es spricht niemand von einem Verlust. Lediglich der Gewinn hat sich halbiert.

Es ist krank, wenn heutzutage bereits von „Verlusten“ gesprochen wird, wenn das Gewinnwachstum nicht mindestens zweistellig ist.

Als Kunde einer Privatbank erwarte ich, dass meine Bank ihre Entscheidungen unter Berücksichtigung aller Risiken trifft.

Die meisten Indizes (SMI, DAX, S&P 500, etc.) befinden sich derzeit in der Nähe oder auf Allzeithochs. Das Risiko einer langwierigen (mehrjährigen) Marktkorrektur ist meiner Meinung nach hoch. Deshalb sollten alle Retailbanken (und insbesondere die Kantonalbanken) in der Schweiz mehr denn je Stabilität und Sicherheit in den Vordergrund stellen: Reserven aufbauen, das Engagement in Derivaten reduzieren, sich auf das Kerngeschäft konzentrieren, die Cybersicherheit verbessern usw.

Als Bankkunde möchte ich, dass meine Bank so sicher wie möglich ist. Sonst sollte ich mein Geld nicht dort deponieren. Mit ihrem Engagement bei Radicant und Numarics hat die BLKB wenig Risikomanagement-Know-how bewiesen und den Fokus auf ihr Kerngeschäft verloren.

Thats banking.

Dafür kriegt die Geschäftsleitung noch einen schönen Bonus für die harte Arbeit

Der Bankrat hat seinen Job mit Nichten und Neffen gemacht. AUSWECHSELN und Tantiemen zurück, ihr Pfeifen!

Die Fragen die sich stellen für die BLKB GL und noch mehr für den VR:

– Aufgrund welcher Strategie wurde beschlossen, die x-te Digitalbank der Schweiz zu bauen? –> mit Zahlen und Fakten oder mit Hoffnung: Leider mit Hoffnung.

– Wurde rational oder emotional entschieden. –> Ist ja mittlerweile wohl klar: Emotional.

– Wurden Exit Szenarien definiert. –> Definitiv nein.

– Wurden Verantwortliche definiert. –> Nein, sonst wären früher Köpfe gerollt und Boni gestrichen.

Das Ganze ist ein Desaster. Von hochbezahlten und unfähigen Leuten verursacht.

Und die können jetzt alle nix dafür.

Normales Banking ist sooooowaaaas von langweilig. Deshalb brauchts ab und zu wieder solche Kicks. Ein bisschen Risk, ein bisschen Adrenalin. Ist eh nicht mein Geld.

@Palfner: Sie sind wohl immer derjenige, der die Beiträge kleinredet. Tragen Sie lieber etwas Substanz zur Diskussion bei.

Seid bitte nicht so hart mit der BLKB / Häfel(i)finger…

Lieber Herr Häfelfinger, bei der Raiffeisen Pfyn ist eine Lehrstelle als Bankkaufmann offen für 2026…. Nutzen Sie bitte die Chance!

Sie lernen: Sicherstellung Kredit/Hypotheken, Abwicklung dessen, Anlagegeschäft, Risikoabklärung dessen, Beratungsprozess, Devisengeschäfte, Verbuchung, Unterschied Akkr/Doku Geschäft, Sprachen… Vielleicht nach bestandener Prüfung und etwas Glück später mal als Teamleiter im Backoffice die Abwicklungsprozesse überwachen?

Sie böser Mensch, Sie. Mich so zu verspotten. Arbeiten Sie doch einmal in meinem Job. Alle wollen etwas von Ihnen, immer muss man präsent sein, alles Wissen, alles besser können. Dann der bissige und kritische Bankrat erst. Das stresst. Und dann immerfort die Häme, wie das abends schmerzt. Und die Leute auf der Strasse, die zeigen schon mit dem Finger auf mich. Also bitte etwas Milde.

Solange es einen Profit gibt, ist das Ganze kein Desaster.

Es stellt sich die Frage, wann und wie der nächste Skandal bei einer anderen Schweizer Bank ans Licht kommt.

Und unterdessen sind die vielen Radicant Manager-Darsteller, die sich fleissig auf LinkedIn feierten auf und davon und treiben ihr Unwesen in anderen Firmen. Vermutlich nicht ärmer als vorher.

Es gab noch ein paar weitere, die gut verdient haben an der ganzen Posse: kaum flossen die Millionen von UBS & Co, machte sich ein Grüppchen führender numarics Mitarbeitender von dannen, liess sich ihre Anteile auscashen und gründete eine neue Klitsche. Mission: 1:1 Kopie von numarics damaliger Vision, und dafür wird nun frisches Geld gesucht. Die Geschichte könnte sich wiederholen.

Aber diesmal alles schön aufgebaut und betrieben in Serbien anstatt im Kosovo, mit serbischen Investoren. Balkan bleibt halt Balkan.

Das Geld ist doch nicht weg. Es ist jetzt halt in Serbien.

Der Basellandschaftliche Landrat muss im Rahmen seines Oberaufsichtsrechts die Geschäftsprüfungskommission (GPK) mit dringenden Abklärungen in der Causa BLKB beauftragen.

Der Bankratspräsidenten der BLKB ist «freizustellen» und ein neuer Bankratspräsidenten zu wählen.

Schleierhaft, die Vize-Bankpräsidentin Advokatin Nadia Tarolli Schmidt (dipl. Steuerexpertin) kann nicht sofort die Funktion als Bankratspräsidentin übernehmen, warum?

Unverständlich, eine Advokatin und dipl. Steuerexpertin in diesem Gremium als Vize, hier ist eine Bank- und Finanzexpertin gefragt.

Personelle Änderungen im Bankrat der BLKB sind «unumgänglich».

Der heutige CEO der BLKB ist «freizustellen», die Geschäftsleitung der Radicant zu „entlassen“, allen Mitarbeitenden der Tochter Radicant ist zu kündigen und die «BLKB-Zertifikat-Inhaber/innen» persönlich zu informieren, denn es wurden um die CHF 140 Mio. sinnlos «versenkt».

Ein Blick auf die Webseite der BLKB hätte genügt, um die Frage zu beantworten, wieso die Vizepräsidentin der Bank nicht „übernehmen“ könne. Wer VR- (oder in diesem Fall Bankrats-) Mandate sammelt wie Blumentöpfe an der Tombola wird wohl kaum dafür Zeit haben. Vermutlich hatte sie auch bis anhin nicht so viel Zeit, sonst hätte sie als Mitglied des „Strategy and Executive Committee“ und vor allem auch als stv. Vorsitzende des „Nomination and Compensation Committee“ ja einen aktiven Beitrag zur Verhinderung dieses Debakels leisten können.

Oder sehe ich da etwas falsch und sie war sogar ein aktiver Teil davon?

P.S. Im Eignerkanton der BLKB ist die „Landessprache“ immer noch deutsch….

Habt ihr da eine weitere Aemtlisammlerin und Profiteurin von Women first, bla bla hier, bla bla dort, die wir nicht wollen und die nur kassiert und nichts bringt? Hatten wir doch schon beim RR, beim Bankrat und natürlich bei der abgehobenen super GL. Soll das Spiel wiklich so weiter gehen? Nein, natürlich nicht.

Lauber, Bankrat und GL zeigen nun endlich die immer wieder gepredigte Grösse und Verantwortung 🙂 , sie übernehmen die Zeche und treten sofort unter Bonusverzicht von ihren lukrativen Ämten zurück, damit ihr Wirken dem Kanton BL und der eigentlich vor der Aera Häfelfinger und Co. seriösen BLKB nicht noch weiteren Schaden zufügt. Sie gehen gesenkten Hauptes, Wurde auch allerhöchste Zeit. Grosses Danke an die mutigen Landräte, die hier wirklich für Bankkunden und Steuerzahler gewirkt haben.

BLKB/Radicant setzt ihre bisherige Linie fort, trotz der Schwierigkeiten. Das Radicant-Produkt hat durchaus Potenzial, doch die über Jahre gepflegte Arroganz und Überheblichkeit der Medienarbeit ist der Kern des Scheiterns. Es scheint, als habe man aus Fehlern nicht gelernt.

Der war gut!

Und die Bombe tickt… Wie lange noch bis zum Knall und sofortigem Abgang der Verantwortlichen? Byebye John und Thommi…

Klar, dass mangels Nachfolge bei diesem Massenexodus einer bleiben muss und im eigenen Dreck wühlt.

Zumindest VR gehört fristlos weg, die Strategie hat maximal versagt.

Maaaax, drück auf‘s Knöpfchen!

👋🏻

@Ueli: Einverstanden, wenn dieses Abenteuer zur Umsetzung der (legitimen) Strategie zur Diversifikation der Ertragsquellen tatsächlich aus dem Bankrat gekommen ist. Ich habe aber eher den Eindruck, da hat John bei einem Feierabendbierchen den Thommi von seinem Luftschloss überzeugt. Frei nach dem Motto, ich hätte da mal eine glatte Idee…

Gute Ideen starten bei einem Feierabendbier. Das Motto müsste dann aber „fail fast and cheap“ sein.

Was dann der Zukauf auf den Kuhfladen noch bringen sollte wird wohl niemand je verstehen.

Villeicht bringt ein Gericht Klarheit.

Immer wieder bewundernswert mit welchen Argumenten schlechte Leistungen schöngeredet werden! „Risiken gehören zum Banking“, so eine vielzitierte Aussage. Dies mag zwar im Grundsatz stimmen, aber beim Fall radicant kann man nun wirklich nicht von kalkuliertem Risiko sprechen. Es sei denn man hat eine Ausbildung im Fach „Malen mit Zahlen“ belegt. Die BLKB hält seit 2016 eine Beteiligung an True Wealth und diese wurde unter dem aktuellen CEO sogar ausgebaut. Hätte man an den diversen Bankratssitzungen seit dem Jahr 2016 zwischendurch mal nachgefragt oder die öffentlich zugänglichen Medien genutzt, so hätte man sehr rasch erkennen können wie schwierige es ist für Digitalbanken/Fintecs ein solide Kundenbasis erarbeiten zu können. Eine einfache Geschichte, eigentlich. Offenbar kein Bestandteil der jeweiligen Meetings. Somit darf man sich schon fragen für was die Honorare der Bankräte ausgeschüttet werden.

Die BLKB hat auch eine Beteiligung an den Fintechs SwissPeers und Kaspar&. Vielleicht sind auch diese vergessen gegangen. Man hört nichts.

Und ich verstehe noch immer nicht, wie die FINMA einer Bank erlauben kann, ins Treuhandgeschäft einzusteigen??

Mini-Summen im Vergleich zu CS & Co.

Aber was sucht Basel in Züri?

Kaufpreis der Numeric entspricht dem Abschreiber:

50 Mio.

Solange eine Bank noch Gewinn macht, und keinen Verlust, ist doch alles gut?

woher kommt der gewinn?

VON SCHLECHTEN KONDITIONEN FÜR DIE KUNDEN!

stupid

Stimmt, wir leben ziemlich gut dank der Naivität der Schweizer. Und wir sind noch längst nicht fertig.

Steuererhöhung für die treudoofen Hüslibsitzer auf Kredit! Das wird die Rambassen nicht stören, denn sie reissen gerade ihre funktionierenden Ölheizungen raus (Ölheizungsverbot), denn das Baselbiet rettet allein das Weltklima! Ein anderer Ladenhüter, den nur wenige neben den Rambassen gekauft haben … Dumm, dümmer, und dann kommen noch die Baselbieter.

Schlächt gschloofe?

Medis vergessen

SVP Wähler?

Wo zum Teufel sind die Verantwortlichen in der Politik, die diesem unsäglichen Drama ein Ende setzen? Heute noch! Und den unfähigen CEO auf die Strasse setzen? Noch heute, fristlos 🤮

Es gibt zudem eine Veränderung im Verwaltungsrat der Radicant Holding: Alexander Christen, der Vertreter von Francisco Fernandez‘ FiveT (ehemals Avaloq Ventures), ist laut Handelsregistereintrag vom 14. Juli weg.

Unsere Gesellschaft hat eine Gruppe von Menschen hervorgebracht, die ohne Skrupel mit lauwarmer, ätzender Luft handeln und dabei fette Provisionen einstreichen. Und die Käufer/Innen dieser Seifenblasen sind häufig Teil dieser Gruppe. Und bei einem Totalschaden muss niemand die Verantwortung übernehmen – no risk AND a lot of fun. In diesem Sinn: hopp Schwiz und weiter so.

Die Deutschen machen es genauso.

Das Problem liegt wohl an der Naivität von uns Schweizern.

Was mich erstaunt an den ganzen Bank- und Finanzskandalen ist, dass es die Banken einfach nicht mehr schaffen diese Skandale ordentlich zu vertuschen.

Das ging doch in der Vergangenheit super. Aber heute, heute da kommt alles ans Licht.

Nur noch Trottel am Werk.

Man könnte meinen, man hätte bereits seit dem BLKB-Debakel alles über das politische System in Baselland (FDP-CVP) gehört, doch es gibt immer wieder Neues: Nadine Jermann, eine FDP-Politikerin und ehemalige Bankrätin der Basellandschaftlichen Kantonalbank (BLKB) von 2015 bis 2023, kandidiert für den Baselbieter Regierungsrat. Auffällig ist, dass ihre Amtszeit als BLKB-Bankrätin in der aktuellen Kampagnenarbeit der FDP nicht erwähnt wird.

Sehr aufmerksam. Danke

Gemäss Vergütungsberichten strich sie während ihrer Zeit im Bankrat der BLKB ca. 600’000 Franken ein. Frau Jermann war dabei nicht einfach passives Mitglied: Als stellvertretende Vorsitzende des Audit and Risk Committees trug sie Mitverantwortung für das Risikomanagement der Bank. Ihre fachliche Qualifikation im Banking? Nicht vorhanden.

Steckt diese inkompetenten Geldvernichter und Flaschen ins Gefängnis wegen Berufsversagen und ungetreuer Geschäftsführung. Auch der Bankrat muss wegen Unfähigkeit Strafzahlungen leisten.

Ihr Beitrag hat nichts damit zu tun, das niemand die BLKB niemand gezwungen hat die Radicant zu kaufen.

Wie bei jeder Nationalität gibt es auch unter den Albanern einen Teil der kriminell ist, wie bei uns Serben auch, bei den Italienern, bei den RUssen usw.

Aber auch bei den Schweizern, … siehe UBS mit den USD Derivaten, aber auch Beihilfe zu Geldwäsche, Nestle beim vergiften der Menschen mit Nahrungsmitteln, und Roche und Novartis mit Medikamenten, und der Staat mit seinen Bussen 😉

BLKB Fund Management wird das nächste Disaster. Ich kenne mich in diesem Bereich sehr gut aus und weiss das es die BLKB Fund Management mit Ihrem Setup alles falsch macht. Teure Angestellte holen und die machen lassen funktioniert ebben nicht. Mit Liegenschaften auf der eigenen Bilanz welche teuer gekauft wurden sollen jetzt Drittinvestoren diese übernehmen. Der Fonds wird wie vieles in den letzten Jahren bei BLKB einfach schlecht sein.

Leider werden Sie recht haben. Die BLKB soll keine eigenen Produkte haben. Man ist nicht in der Lage das gut zu verwalten und zudem verliert man die Unabhängigkeit. Ich weiss das dieses Produkt bei allen Mandaten intern platziert werden muss. Das habe ich vom Portfolio Management gehört. Ein Produkt welches nur intern gekauft wird, ist kein gutes Produkt.

Der CEO dieser Klitsche hat Baloise und Helvetia Vergangenheit das sagt schon alles…

Die Medienstelle hebt geschickt hervor, dass Radicant nun 18k Kunden hat. Dies überrascht kaum, da Radicant weiterhin 0,75% Zinsen auf 3a-Konten zahlt, während der SNB-Leitzins bei 0,00% liegt. Dies stellt ein klares Verlustgeschäft dar, das letztlich aus den Taschen der Baselländer Steuerzahlern bezahlt wird.

Krass, das wird nicht mehr schwarz in den Büchern in diesem Leben.

1% kriegste mit jedem grüngewaschenen SMI-Titel hin mit der Nettodividende. Darfst sogar an die GV für ein Cüpli.

Bei der Cornèr Bank gibt es 0.8% Zins und bei der Bank CIC 0.6%. Die sind mir tausend mal lieber als eine bald nicht mehr existierende Bank.

… oder Bank WIR, liegt ums Eck…

Der BLKB bleibt meiner Ansicht nach als einziger Ausweg nur noch Radicant/Numarics komplett zu schließen und alles auf null abzuschreiben, alles andere ist nutzloses Stückwerk. Notfalls müssen auch die Eigentümer ran und weiteres Kapital zur Deckung bereitstellen.

Oder die angeblich 18‘000 Kunden werden dem BLKB Partner True Wealth geschenkt.

Wie oft hat sich wohl dessen Chef Felix Niederer schon ins Fäustchen gelacht ob der stümperhaften Chefetage in Liestal?

Gelangweilte Manager fanden hier einen teuren Sandkasten zum Spielen und gingen damit baden. Finanziert mit hohen Gebühren von und tieferen Guthaben-Zinsen für die Kunden.

Die BLKB wird zum systemischen Risiko für die ganze Region.

an UBS verkaufen. Die haben im Moment noch Geld.

👉Wenn CH Kantonalbanken in solche abrupten „off road Mode & FinanceSchieflagen“ geraten, spricht das ja wirklich nicht gerade für die regulatorische & politische „Aufsichts-Qualitaet/Quantitaet“ der Region + auch CH allg. Die „failure rate“ nimmt rundum merklich zu. Falsche CVs? Falsches System? Falsche Experteneinschaetzungen? Falsche Zahlen?

Q: Was läuft hier immer wieder GLEICH falsch ?

Etwa das CH Money-TurboDNA?

https://youtu.be/Oov3tv6kanc?si=kMrY7X2A0wziSI5S

Jetzt mal nicht übertreiben. Genauso für solche Dinge ist der Posten „Reserven für allgemeine Bankrisiken“ gedacht. Eine Auflösung von 50 Kisten ist noch kein Katastrophen-Signal.

Hingegen ist es nicht besonders clever gemacht. Man hätte Radicant jedes Jahr um etwa 15-20 Mio abschreiben können. Das wäre dann kaum aufgefallen angesichts des sonst boomenden Geschäfts.

Dumm gelaufen und wenn Ihr Liestaler/innen „dummerweise“ eine FDP-Politikerin und ehemalige Bankrätin der Basellandschaftlichen Kantonalbank (BLKB) wie Nadine Jermann im „Regierungsrat“ noch zulassen würdet, seid Ihr in Liestal hinter den „Bergen“.

Die gute Frau Politikerin und ehemalige BLKB-Bankrätin bezog ja laut den jährlichen Vergütungsberichten gesamthaft um die CHF 600’000, wie „@Klaus“ bemerkte.

Der „hinterlassene“ Gesamtverlust um CHF 140 Mio., dürfte gegen CHF 200 Mio. steigen, wird alles berücksichtigt. Bravo „@Liestal“.

Radicant sagt, sie haben starkes Wachstum. Doch die Fondsvermögen tümpeln nur so hin. Warum hat diese eigentlich die BLKB nicht im Einsatz? Sie nutzt Lombard Odier. Das ist doch alles nur ein unprofessionelles Vorgehen: Amateure sitzen in Baselland, nur Amateure. Und bei der Radicant ebenso.

Wie bescheuert muss man sein, um ein Startup für Digitalkunden im Seefeld zu gründen? 🙈

BLKB: Ja

Die «Ausschüttungen» blieben stabil, hiess es heute für die «Zertifikaten», aber wegen der Teuerung, ist dies ein «Verlust».

Darum sofort den CEO der BLKB «freistellen», die Geschäftsleitung der Radicant „entlassen“, allen Mitarbeitenden der Tochter Radicant kündigen. Radicant benötigt die BLKB nicht, denn wie bescheuert muss man sein, den «Stecker hier nicht sofort zu ziehen».

Der Bankratspräsidenten der BLKB hat «umgehend» den «Hut» zu nehmen und die Vize-Bankratspräsidentin Advokatin Nadia Tarolli Schmidt (dipl. Steuerexpertin) kann das BLKB-Bankratspräsidium nicht übernehmen, denn gefragt ist eine Bank- und Finanzexpertin. Wer natürlichen Menschenverstand besitzt, der «versenkt» nicht um die CHF 140 Mio. sinnlos.

Personelle Änderungen im Bankrat der BLKB sind «unumgänglich».

Man sollte auch möglichem Betrug seitens der albanischen Fintech-Blender nachgehen. Es scheint sich um ein Potemkinsches Dorf zu handeln, welches da an Altvordere, Sesselbanker in Basel, wie in einem Versicherungsmakler-Gespräch mit Ardon angedreht wurde.

Wie viel haben die Numarics-Gründer Dominique Rey und Kristian Kabashi wohl mit diesem Deal verdient? Das darf doch nicht wahr sein, da haben sich einige übel über den Tisch ziehen lassen. Leidtragende sind die BLKB-Zertifikatsinhaber und der Kanton

12 und 15 Mio. Der Rest ging an Dritte. Well done Jungs!

schlimm schlimm

Habt ihr da eine weitere Aemtlisammlerin und Profiteurin von Women first, bla bla hier, bla bla dort, die wir nicht wollen und die nur kassiert und nichts bringt? Hatten wir doch schon beim RR, beim Bankrat und natürlich bei der abgehobenen super GL. Soll das Spiel wiklich so weiter gehen. Nein, natürlich nicht.

Lauber, Bankrat und GL zeigen nun endlich die immer wieder gepredigte Grösse und Verantwortung :-), sie übernehmen die Zeche und treten sofort unter Bonusverzicht von ihren lukrativen Ämtern zurück, damit ihr Wirken dem Kanton BL und der eigentlich vor der Aera Häfelfinger und Co. seriösen BLKB (Wie viele A früher, wie viele heute?) nicht noch weiteren Schaden zufügt. Sie gehen einsichtig und gesenkten Hauptes, so hoffen wir, Wurde auch allerhöchste Zeit. Grosses Danke an die mutigen Landräte, die hier wirklich für Bankkunden und Steuerzahler gewirkt haben.

MMMMmmmmm leckeren Boni

0.06 Mio Ertrag der Tochtergesellschaften stehen 15.30 Mio Kosten gegenüber. Operativer Verlust für ein halbes Jahr von 15.2 Mio. Auf das ganze Jahr hochgerechnet 30.4 Mio.

Selbst wenn man die Erträge verhundertfacht auf 6 Mio und die Kosten mehr als halbiert auf 15 Mio beträgt der Jahresverlust 9 Mio. Break Even wohl eher 2089 als 2029.

Für alle Zertifikat-Inhaber/innen und den Kanton BL stehen jährliche Dividenden-Verluste an. Auch wenn die Vorjahreshöhe 2024 auch im Jahr 2025 ausbezahlt werden kann, geht dies womöglich zu Lasten der Reserven.

Darum sofort den CEO der BLKB «freistellen», die Geschäftsleitung der Radicant „entlassen“, allen Mitarbeitenden der Tochter Radicant kündigen. Die BLKB benötigt keine Radicant, denn wie bescheuert muss man sein im Jahr 2029 ein „ausgeglichenes Jahresergebnis zu erwarten“, den «Stecker Radicant hier nicht sofort zu ziehen».

@Mathematiker hat dies völlig zutreffend dargelegt. Die wichtigste Frage steht an, wie lange tolerieren Regierungs- und Landrat BL noch diese jährlichen Verluste über CHF 30 Mio.

Echt jetzt? In zwei Jahren hat radicant es nicht geschafft, 3 Monatslöhne des Chief Sustainable Investment Officers zu erzielen! Läppische 130‘000 Ertrag sind ja nichts. Das sind ja weniger als 30 Stunden von externen Consultants, von denen es zahlreiche bei der BLKB gibt.

Jetzt finden bereits Abflüsse statt. Kosten müssen gespart werden, Service leidet noch mehr (siehe Rezensionen), Gebühren müssen erhöht werden, Zinsen reduziert. Und schon werden sie flüchten all die Schnäppchenjäger. Alle anderen haben sich bereits für andere Anbieter entschieden wie Swissquote und Yuh.

Richtig und korrekt analysiert! Warum ist die Geschäftsleitung und der Bankrat resp. der Eigner der BLKB nicht in der Lage solche einfachen Grundsätze zu beachten? Vor über 4 Jahren wurde radicant gegründet und seit 2 Jahren operativ am Markt (es gab noch eine Family and Friends Phase). Innert dieser Zeit ist es gelungen rund 30 Mio. an Anlageprodukten zu generieren. Mit 80 BPS gerechnet ergibt dies einen Bruttoertrag von CHF 240’000 p.a.. Wie können die Oberen der BLKB mit solchen Werten den Weiterbestand einer Firma propagieren welche auch in hundert Jahren den Break-Even nicht erreichen wird? Warum wird jedes Mal von einer Anzahl Kunden gesprochen und nicht von den effektiven Ertragszahlen? 30 Mio. an Assets dividiert durch 18’000 Kunden ergibt CHF 1’667 AUM pro Kunde. Einfacher Dreisatz! Und richtig: Auf allen anderen Produkten legt man Geld drauf wegen der Wachstumsstrategie!

Den Business Plan für radicant möchte ich mal sehen. Wer fast nur Kosten hat bei fast null Ertrag sollte vielleicht einfach den Tatsachen ins Auge schauen und den Laden schliessen.

Und die VP Bank brüstet sich mit einem neuen CFO:

****Quelle Finews:****

VP Bank findet neuen Finanzchef: Seit Anfang Jahr ist der Posten des Finanzchefs bei der liechtensteinischen VP Bank interimistisch besetzt. Jetzt kommt im Herbst ein neuer CFO. Gefunden hat man ihn bei der BLKB-Tochter Radicant.

Das ist der eigentliche Skandal und zeigt wie wenig Wissen es in den oberen Etagen braucht

Interessant, dass zwei Verwaltungsräte der radicant sich still und heimlich verabschiedet haben. Darunter Kaspar S. Der als Ex GL der Blkb ordentlich abkassiert hat und seine Pension mit überbezahltem Inhouse Consulting weiter aufbessert. Der Betrag liegt im hohen sechsstelligen Bereich. Um noch ein bisschen mehr zu kassieren, gab es dann noch das Ämtli von radicant. Wenn’s brenzlig wird, ist man dann schnell weg. Verantwortung? Ein Fremdwort für Kaspi.

Risikomanagment und Risikokontrolle der Radicant AG ist unter diesem Link detailliert beschrieben:

https://www.radicant.com/de/rechtliches/risikomanagement-und-risikokontrolle

Selten so gelacht 🙂