Die Genossenschaft der Baufreunde rasselte 2023 in einen Verlust. Das machte ein paar Mieter und Mitglieder hellhörig.

Sie stiessen auf Eigenartiges. Die mittelgrosse Baugenossenschaft war mit Banken gigantische „Currency Swaps“ eingegangen.

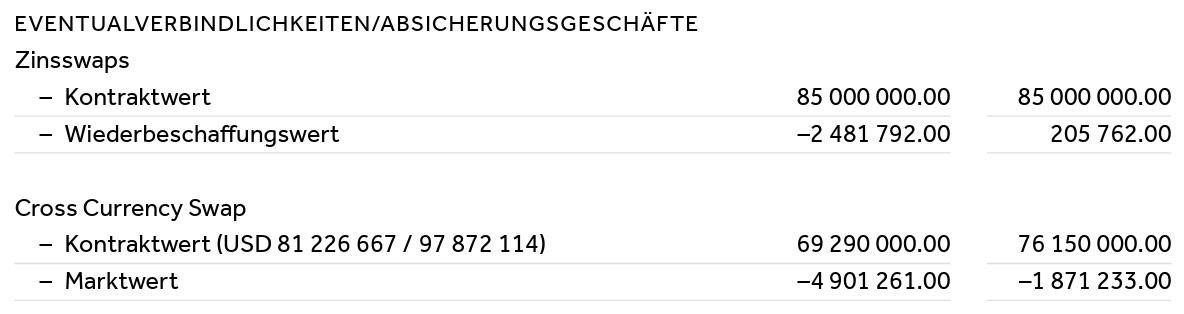

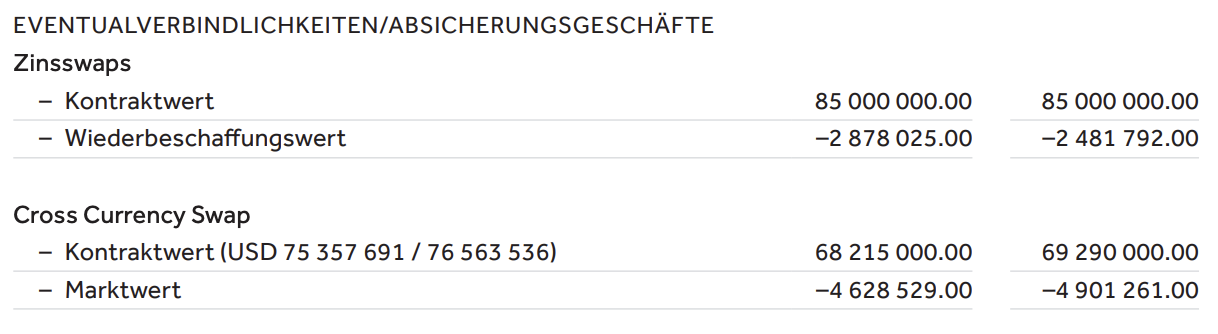

2022 lag dieses Volumen bei über 76 Millionen Franken, per Ende 2023 betrug der „Kontraktwert“ noch gut 69 Millionen.

Bei welchen Banken, ist nicht klar.

Im Jahresbericht 2023 schreibt die Baugenossenschaft lediglich etwas zu ihren „Interest Rate“-Swaps in der Höhe von sogar 85 Millionen.

Diese habe sie zur Absicherung eines Teils ihrer Hypotheken mit der „Zürcher Kantonalbank, Basler Kantonalbank, Credit Suisse (Schweiz) AG und UBS AG“ abgeschlossen.

Die aufgeschreckten Finanzleute, die sich im „Forum der Baufreunde“ zusammenschlossen, forderten an der Genossenschaftsversammlung 2024 eine ausserordentliche Revision.

Das passte der BDO nicht. Die Firma war seit Jahren die Buchprüferin der „Baufreunde“. Sie befand, eine solche Extraprüfung brächte nichts.

Genügend Anwesende sahen dies anders, nämlich 40 Prozent im Saal. Das reichte für eine Sonderprüfung.

Wieso hatte die Baufreunde-Genossenschaft derart hohe Währungsswaps bei den Banken offen? Wie teuer kamen diese zu stehen, wie riskant sind sie?

Wer ist dafür verantwortlich? Wer hat die Risiken im Griff?

Die Fragen lagen auf dem Tisch. Einer der „Forums“-Männer bekam es dann mit den Oberen der Baugenossenschaft zu tun.

Sie entzogen ihm die Mitgliedschaft in der Genossenschaft und kündigten ihm seine Wohnung. Auch gingen sie gegen seine Frau vor, die mit ihm zusammen in einer der Baufreunde-Siedlungen lebt.

Im September kommt es zum Prozess vor Mietgericht.

Im Mai präsentierten die Baufreunde-Verantwortlichen die Resultate der ausserordentlichen Revision an einem „Finanzanlass“.

Alles in Ordnung, man sei jetzt aus den Kontrakten ausgestiegen, hiess es von der Bühne herunter – die Banken hätten dazu Hand geboten.

Das Jahresergebnis 2024 mit einem Gewinn von 2’500 Franken zeige eine „Schwarze Null“, die „Finanzen“ seien „im Lot, gut geführt und ‚auf Kurs'“, so in einer Präsentation.

Laut einem Insider habe Baugenossenschaft den Baufreunden die aufgelaufenen Buchverluste realisiert. Es handle sich um mehrere Millionen. Diese würden über die kommenden Jahre abgezahlt.

„Ich verweise Sie gerne auf unseren publizierten Geschäftsbericht und die Jahresrechnung, welche ordentlich revidiert wurde, und welche die abgeschlossenen derivativen Finanzierungen seit deren Bestehen erläutern“, sagt Ursula Lehmann, Baufreunde-Geschäftsleiterin.

„Auch unsere Genossenschaftsmitglieder und die involvierten Kontrollorgane nutzen diese, unsere Finanzanlässe sowie die jährliche Generalversammlung, um sich über genossenschaftsinterne Finanzfragen zu informieren.“

„Darüber hinausgehend sehe ich keine Veranlassung, unsere Finanzstrategien vertieft mit einer breiten Öffentlichkeit zu teilen.“

Die Finanzmarkt-Aufsicht fordert im Finanzmarktinfrastrukturgesetz (FinfraG), dass jeder, der Currency-Swaps nutze, dafür benötigte Profis mandatiere.

Laut dem Kritiker hat die Baufreunde-Genossenschaft keine solchen. Die Finma wollte keine Stellung nehmen.

Baufreunde-Revisorin BDO, die sich gegen die Sonderprüfung gewehrt hatte, diese dann selber durchführte, könnte bei der Revisionsaufsicht in Bern (RAB) zum Thema werden.

„Die RAB bestätigt, dementiert oder kommentiert grundsätzlich keine der RAB vorgelegten Sachverhalte und allfällige dazu gehörenden Verfahren oder Verfahrensschritte“, sagt deren Chef auf Anfrage. „Es gilt das Amtsgeheimnis.“

Vor kurzem ist die BDO bei der Genossenschaft der Baufreunde zurückgetreten. Sie hat ihr Mandat niedergelegt.

Die Präsidentin der „Baufreunde“ und damit Chefin der Geschäftsleiterin hat eine zentrale Position im nationalen „Verband der gemeinnützigen Wohnbauträger“.

Dieser nennt sich Wohnbaugenossenschaften Schweiz. Leiterin des Rechtsdienstes ist Mia Vorburger. Bei der Zürcher Baugenossenschaft der Baufreunde ist Vorburger seit Mitte 2021 Präsidentin.

Als hohe Rechtsfrau und damit Kennerin der Vorgaben müsse Vorburger um die Finma-Vorschriften rund ums Risk Management wissen, sagt der „Baufreunde“-Kritiker. Genau diese seien aber verletzt worden.

Der Exit aus den Currency Swaps würde teuer, glaubt der Mann. „Total geht es um 7 Millionen“, sagt er im Gespräch. „Es gibt dafür null Rückstellungen in der Bilanz.“

Im Abschluss 2024 liegt der „Wiederbeschaffungswert“ für die Zins-Swaps bei knapp 3 Millionen, der „Marktwert“ der Currency-Swaps bei gut 4,5 Millionen.

Zusammen 7,5 Millionen Franken. So viel müssten die „Baufreunde“ jetzt über die kommenden Jahre „heraus schwitzen“, sagt die Quelle.

Mit 14 Siedlungen, 800 Wohnungen und 1’400 Mietern und Genossenschaftern zählen die „Baufreunde“ zu den grösseren Baugenossenschaften in Zürich.

Per Ende 2024 befanden sich „Liegenschaften mit eigenem Land“ im Wert von 312 Millionen Franken in der Bilanz, hinzu kamen fast 30 Millionen als „Grundstücke“.

Die auf dem Platz Zürich führende ABZ Baugenossenschaft weist Immobilien im Wert von über 1,1 Milliarden in ihren Büchern aus.

Nach 5 Bier sollte man nicht mehr weiters in Flüssiges investieren.

Unsere lieben Barfreunde wollten wohl das ganz grosse Geld. Wären besser beim Beton geblieben.

Weshalb wohnt ein verheiratetes Paar in zwei separaten Wohnungen derselben Genossenschaft?

Da haben „wir“ fehlendes Wissen (wie überhaupt der gesamte Text mehr inhaltliche Fragen aufwirft als beantwortet werden).

Möglich, dass es eine formelle Frage ist: Mieterseitig zwei Parteien, somit muss auch beiden gekündigt werden.

Aber eben: insgesamt nicht so ganz toll dargelegt

Genossenschaften werden von ihren Genossenschaftern kaum kontrolliert. Die Meisten sind einfach froh, eine günstige Wohnung zu haben. Die Verwaltungen machen mit dem Geld der Genossenschafter was sie wollen.

…GENIESSEN🤣!

Überall, aber wirklich überall, wo windige Anwälte im Vorstand vorhanden sind, wird voll abgezockt… Achtet mal darauf, auch bei Vereinen so… Wer nix zu verbergen hat, nimmt Leute mit gesundem Menschenverstand, senn Diese Anwälte delegieren Und verwalten die Verantwortungen so, dass sie am Ende unschuldig mit gefüllter Tasche sind-

Immer wieder die BDO: wer etwas zu verstecken hat, kauft sich seine Revision bei der BDO. Die stellen keine Fragen, garantiert!

Wer ‚revidiert‘ / beaufsichtigt eigentlich die Revisoren? Bitte mal einen ‚dawn raid‘ bei der BDO machen!

Wer die Revisionsgesellschaften beaufsichtigt? Die eidg. Revisionsaufsichtsbehörde RAB. Zumindest die staatlich überwachten Revisionsunternehmen. Die ganzen Wald-und-Wiesen-Revisionsgesellschaften werden natürlich nicht überwacht – warum auch…

@“Revisor“

1) Ist es faktisch nicht ganz richtig, dass die „Wald- und Wiesen“-Revisoren nicht überwacht werden. Die RAB überwacht durchaus (und zwar gegen ihren ursprünglichen gesetzlichen Auftrag) und zwar auf Denunzierung hin, bei der Wiederzulassung oder bei anderen Meldungen. 2) Hat noch nie ein „Wald- und Wiesen“-Revisor einen Schaden in der Höhe der Big-4 verursacht. Der KMU Revisionsmarkt sollte daher weniger und nicht mehr überwacht werden. Regulierung hilft hier nur den grossen Gesellschaften.

Genossenschaften entwickeln sich zunehmend zu Spielplätzen für ahnungslose Durchschnittsbürger, welche auch mal am grossen Immobilien und Finanzrad drehen möchten.

Am Anfang eines jeden Finanzskandals steht eine Revisionsstelle, welche alles für in Ordnung befand.

Der letzte Fall mit weltweiter Bekanntheit war Wirecard mit zwei fiktiven Milliarden Aktiven und einem riesigen fiktiven Geschäftsbereich. Als eine Sonderprüfung durchgeführt wurde, hielt die Revisionsstelle einfach ihren jüngsten Prüfbericht zurück. Wer war es? EY.

Dieses Mal ist es BDO.

Es gibt keinen Finanzskandal, ohne dass eine Revisionsstelle dabei wäre. Aber den Revisionsstellen passiert nichts. Die Revisions-Aufsichtsbehörde ist ein flaumige Version der weichgespülten Finma.

Tja Gutmenschen und Sozi wo immer gegen die bösen Kapitalisten schiessen, sind plötzlich wenn sie im Vorstand sind die Superspekulanten/Kapitalisten! Aber dies ist natürlich was ganz anderes!

Warum schliesst man bei Genossenschaften und Vereinen (Rechtsformen) immer gleich auf Sozis? Auch der MGB wird NICHT von Sozis zu tode gewirtschaftet.

N.B. Der ESAF-Muni ist parteilos…

ALTBEKANNT!

IMMER DASSELBE!

Deshalb gibt es nur Eines:

„Finanzmärkte“, Banken tschüss❗️

Die grossen Pleiten kommen erst noch! ….und dann?

Lieber frühzeitig die Titanic verlassen, wenn die Kapelle noch noch nicht ertrunken ist.

Die Prüfung der unterschiedlichen Vermögen sowie deren Werthaltigkeit sind zentrale Elemente einer Jahresprüfung, egal ob eine vollständige oder reduzierte Prüfung erfolgt.

Bei einer Wohngenossenschaft sind das, wenige erstaunlich: der vorhandene Beton in Form von Häusern und deren Zustand (lfr AV), sowie die Höhe und Zusammensetzung der diversen liquidierbaren Mittel (kfr + mfr UV), ggf. noch das Finanzvermögen (i.S. von lfr. investierten Vermögenswerten).

In Currency Swaps zu investieren als Genossenschaft ist schon ziemlich doof, es nicht zu managen und prüfen … naja, ohne Worte!

Dass eine Baugenossenschaft Geld in Derivate investiert, was soll dass denn?? Und die Verantwortlichen wischen alles unter den Tisch!

Absolut unterirdisch!

Ungenau und leider oberflächlicher Artikel. Das waren sicher keine Currency Swaps (Fremdwährungen!). Offenbar hatte der Kreditnehmer einen langfristigen festen Zinssatz (Festhypo oder Zinsswap), und stieg aus, weil er sich nun billiger (mit neuer Festhypo und Saronhypo) refinanzieren konnte. Dies kostet natürlich, wird aber (hoffentlich) nun durch tiefere Zinssätze wieder eingespielt. Offen ist natürlich, ob der ursprüngliche Entscheid sorgfältig war.

Es sind bzw. waren bis vor kurzem aber tatsächlich Currency Swaps, nebst Zins-Swaps. Schauen sie in den aufgeschalteten Geschäftsberichten auf der Homepage der Baufreunde nach….

Diese Rechtsverdreherin Vorburger lacht verschmitzt wie ein Maikäfer. Wahrscheinlich hat sie bereits wieder Tricks und Deals ausgebrütet, wie man die Baugenossenschaft zu Gunsten Ihrer eigenen Taschen hintenrum reinleimen kann mit Hilfe der unfähigen und ignoranten Flaschen oben!

Hypotheken in der Schweiz sind immer und ausschliesslich in CHF abgeschlossen. Weshalb genau braucht es dann ein Devisengeschäft zur Absicherung der Hypotheken?

Ich kenne diese Zürcher Baugenossenschaft nicht – aber der Name lässt vermuten, dass eben dies (Bauförderung resp. Wohnförderung in Zürich) ihr Zweck sein müsste. Also Hypotheken in der Schweiz.

Hier stinkt etwas ganz gewaltig!

Hier ist meine Verschwörungstheorie. Die Manager der Genossenschaft vereinbaren mit einigen Banken eine Art Derivatekontrakte (Währungsswaps) als „Absicherung“. Die Manager der Genossenschaft verstehen die mit diesen Derivaten verbundenen Risiken nicht, aber das ist ihnen egal. Im Gegenzug erhalten diese Manager von diesen Banken eine Art Gefälligkeit, ein Geschenk oder Hilfe in irgendeiner Form. Quid pro quo. So einfach ist das. Wer am Ende dafür bezahlt: die Genossenschaft und ihre Mitglieder. Was kann man tun, um solche Situationen (Korruption) in Zukunft zu verhindern? Ich weiss es nicht.

Es ist möglich und zulässig, Hypotheken auf CH-Liegenschaften in einer Fremdwährung abzuschliessen und als Absicherung CH-Devisen-Swaps einzusetzen. Ob das im vorliegenen Fall sinnvoll war, ist eine andere Frage. Solche Risikotransaktionen sollten nur institutionelle Immobilienanlegen machen, keine Baugenossenschaft.

Die Währungsspiele haben dem Zinsgefüge gegolten, denn die unterschiedlichen Zinsen sind in den Währungspreisen inkludiert.

Die Baugenossenschaft (Gemeinschaft als Geschäftsmodell) darf solche Geschäfte niemals tätigen, somit sind die Banken in der Pflicht, solche Geschäfte nicht abzuschliessen!

Ursächlich, dies gilt es zu begreifen, sprudelt die Geldquelle (Weltwährung Buchungsziffern mit länderspezifischen Eigennamen) ewig, verkörpert keine kaufmännisch Leistung, kann weder als Gewerbe noch als Schuld- und Verzinsungskonstrukt begründet werden. Irrlehren als Grundlage unseres Lebens!

Genossenschaft halt, siehe Migros. Bei uns die bevorzugte Form zur Selbstoptimierung.

Genosse ist ja die Vergangenheitsform von Geniessen. Etwas Spekulation zu Gunsten von Bedürftigen wird die selbstlose Absicht dahinter gewesen sein……..

Wenn eine Genossenschaft, welche mit Schweizer (CHF!) Hypotheken zu tun hat mit höchstriskanten Fremdwährungsswaps einen gewaltigen Verlust einfährt dann hüpft mir das Herzchen.

Ein weiterer Vollpfostenverein wurde für seine Gier und die Lust an schnellem Geld angestarft. Göttlich!

Wäre noch interessant zu prüfen und zu erfahren, wer da persönliche alles Kick-Backs eingestrichen hat. Vielleicht würde es dann für den einen oder anderen ziemlich eng?

Es ist von interest rate swaps die Rede.

Genossen und Freunde – da ist Hinterfragen politisch unerwünscht.

Sammelbecken sind ideale Biotope für diverse biologische Vielfalt.

Die BDO und die Wohnbaugenossenschaftsführung haben diesen massiven Schaden zu verantworten. Eine Zivilklage wäre hier angebracht.

FINMA und RAB einschalten ebenso. Wär schön, einmal Berufsverbote auszusprechen…

Das ist der Brüller des Jahres – noch bekloppter geht es nicht!

Die Baufreunde Geschäftsleiterin und eine „hohe Rechtsfrau“

unterwegs in der Welt der Derivate zur Absicherung von Währungs-

schwankungen – braucht es diese überhaupt für den Wohnungsbau

vor Ort?

Natürlich nicht!

Ist das schon kriminelles Verhalten oder kann das noch unter den Teppich

gekehrt werden?

Eher Dummheit.

Übelster inkompetenter Sozi-Filz🤮

Es dürfte sich auch hier keineswegs um Parteizugehörigkeit handeln…

Entweder Genossenschaften oder Vereine – am besten noch gemeinnützig – steuerlich bevorteilt. Frage bleibt allerdings ob gemein oder nützig – und welche reduzierten Rechte für Genossenschafter und Vereinsmitglieder.

In der Schweiz gibt es geschätzt gegen 200’000 Vereine – davon einige sehr vermögend – im Gesundheits- und Immobilienwesen tätig – zwei Branchen jedes Arbeitereinkommen stark belastend.

Genossen und ihre Pfründe – mit Steuergeldern gefördert.

Die guten ins Kröpfchen die Schlechten ins Töpfchen.

Sieht so aus als ob da die biedere Genossenschaft ein wenig mit Devisenswaps zocken wollte um das Ergebnis aufzupolieren. Ein Kommentator hat vollkommen zurecht die Frage aufgeworfen wozu es Devisenswaps braucht wenn Hypothekarkredite auf CHF lauten? Und das die üblichen Verdächtigen bei den Banken wieder mal dabei sind, braucht man nichts zu sagen.

Der Fall scheint klar: Hier war es gewissen Mitgliedern der Geschäftsleitung langweilig. Sie hatten zu viel Geld auf den Bankkonten und wollten damit spekulieren. Die Zinsdifferenz zu den USA wirkte anziehend. Man wollte die 3.5 bis 4% nutzen. Es wäre ein Leichtes gewesen, die Währungsrisiken abzusichern, doch das hätte aber etwas gekostet. Also liess man es. Der Dollar ist stabil, der bleibt bei rund 95 Rappen, war man überzeugt. Dass er auf 90 und sogar unter 80 Rappen fallen könnte, hielt man für unwahrscheinlich. Diese Vermutung war falsch. Den Schaden tragen nun die Genossenschafter!

Die Ausführungen sind „wirr“. Für mich als WP nicht verständlich.

Dass etwas „nicht richtig“ ist, lässt sich indirekt erahnen: „Currency Swaps“ in USD, real., nicht ausgewiesene (?) Verluste (?) (CHF 7.5 Mio.): alles auf den ersten Blick sinnbefreit (was auch für den negativen Wiederbeschaffungswert = eigentlich toll bei Verpflichtung).

Andererseits: BDO ist durchaus respektiert in der CH-Revisorenwelt, sollte Fehlbilanzierungen erkennen können.

Wie auch immer: unbedingt dranbleiben. Aber mit besser sortiertem Fleisch am Knochen.

Der negative Wiederbeschaffungswert dürfte ein unrealisierter Verlust sein. Bei „vanilla“ Zinsswaps gibt es in der Regel ein Wahlrecht ob dieser verbucht oder nur offengelegt werden sollte (steht sogar so im HWP). Gewisse Steuerämter haben auch Mühe damit, wenn negative Wiederbeschaffungswerte als Rückstellung angesetzt werden (der Natur des Swaps nach, trägt sich der negative Wiederbeschaffungswert bis zum Ende auf 0 ab – d.h. die Rückstellung wird über die Laufzeit aufgelöst – die Steuerbehörde hat aber Mühe mit dem „day one loss“). Cross currency? etwas komplizierter…

Zinsswaps bei Baugenossenschaften sind nicht ungewöhnlich und dienen häufig zur Absicherung (bzw. Wandlung) von variablen Hypotheken in ganz langfristige Darlehen. Es gibt also in der Regel eine Verbindlichkeit in der Höhe und die Swaps sind daher nicht zwingend spekulativ. Was ich mich aber schon frage, ist weshalb eine Baugenossenschaft in der Schweiz Cross-Currency-Swaps einsetzten sollte?

Zinsswaps vielleicht schon, aber warum Währungsspekulation, wenn hypothekenmässig alles in CHF eingerichtet ist???

Etwas für naive sozialistische Genossen, um als „Geniesser“, über den Tisch gezogen zu werden.

Am Ende geniessen sie nur noch die Schulden, für die sie haften, ohne es zu realisieren.

Keine Institution zu gemeinnützig, als das sich dort nicht auch Abzocker breit machen könnten, welche die Gemeinnützigkeit auf’s Übelste hintertreiben. Es liegt wohl am Zeitgeist. In den letzten Jahren haben solche Fälle zugenommen.

Weitere Beispiele:

– Schweizer Tierschutz STS

– Rotes Kreuz (mittlerweile gebärdet man sich dort wie bei einem Grosskonzern mit Monopol, auch die Saläre gehen in diese Richtung)

– IV (hilft Invaliden nur noch in Einzelfällen; dafür Mio. CHF für fragwürdige Gutachten von Gummihälsen)

Wie heisst es so schön: Gelegenheit macht Diebe.

😃 auch die SG Eigengrund und die BG Rotach haben Cross currency swaps.. fahrlässig mit was für Instrumenten mit den Geldern der Genossenschaften spekuliert wird..

Und leider wurden auch bei diesen Baugenossenschaften in den letzten Jahren Millionen in den Sand gesetzt…

Der ehemalige Präsident B. regierte die Baufreunde wie ein Sonnenkönig. Als er bei anderen gemeinützigen Genossenschaften entfernt wurde, stellten sich die Baufreunde plakativ hinter ihn. Der Auftritt zählt mehr als die Fachkompetenz.

Die Damen Lehmann und Vorburger entsprechen meinen Ansprüchen für Gewährsleistung nicht. Ein Thema für die Aufsicht…