Nach dem Entscheid des britischen Volkes, die EU zu verlassen, gehören Schweizer Immobilienwerte, investierbar über Anlagefonds und Immobilienaktien, zu den relativen Gewinnern. Die wohl noch länger tiefbleibenden Zinsen stützen die Immobilienwerte, jedoch ist das Aufwärtspotential beschränkt.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Der „Brexit“ konnte der Anlageklasse nur wenig zusetzen. Die Immobilienaktien notierten am Montag nach dem Entschied lediglich 2.5% unter dem Level vor dem Entscheid, wo hingegen der SPI rund 5% und europäische Aktien gut 10% verloren.

Das erste Semester 2016 beendeten die Immobilienfonds mit einer Gesamtrendite von 6%, und die Immobilienaktien an der Schweizer Börse stiegen sogar um 13%. Und der Anstieg ging bis heute weiter.

Das Aufwärtspotential ist nach den Avancen unterdessen beschränkt. Der Brexit wirkt sich überwiegend auf zwei Arten auf die Anlageklasse „Schweizer Immobilien“ aus. Einerseits sind die konjunkturellen Risiken über die vergangenen Monate deutlich angestiegen. Die Auswirkungen der Frankenstärke sowie das schwächere Wirtschaftswachstum in Grossbritannien sowie in Europa kann noch nicht abschliessend beurteilt werden.

Andererseits drücken die anhaltenden Unsicherheiten die Franken-Zinsen auf kaum vorstellbare Levels. Schweizer Staatsanleihen lagen kurz nach dem Brexit bis zu einer Laufzeit von 42 Jahren im negativen Bereich. Eine Trendwende ist nicht in Sicht.

Was bedeutet dies nun für Schweizer Privatpersonen?

Für Schweizer Privatpersonen sind Immobilien eine sehr gewichtige Anlageklasse. Die Schweizerische Nationalbank weist in ihrem Jahrbuch aus, dass rund ein Drittel des Volksvermögens direkt in der Anlageklasse Immobilien investiert ist. Dazu kommen noch die Bestände an Immobilien in den Pensionskassen und in den Wertschriftendepots (Immobilienaktien und Immobilienfonds) von Herr und Frau Schweizer.

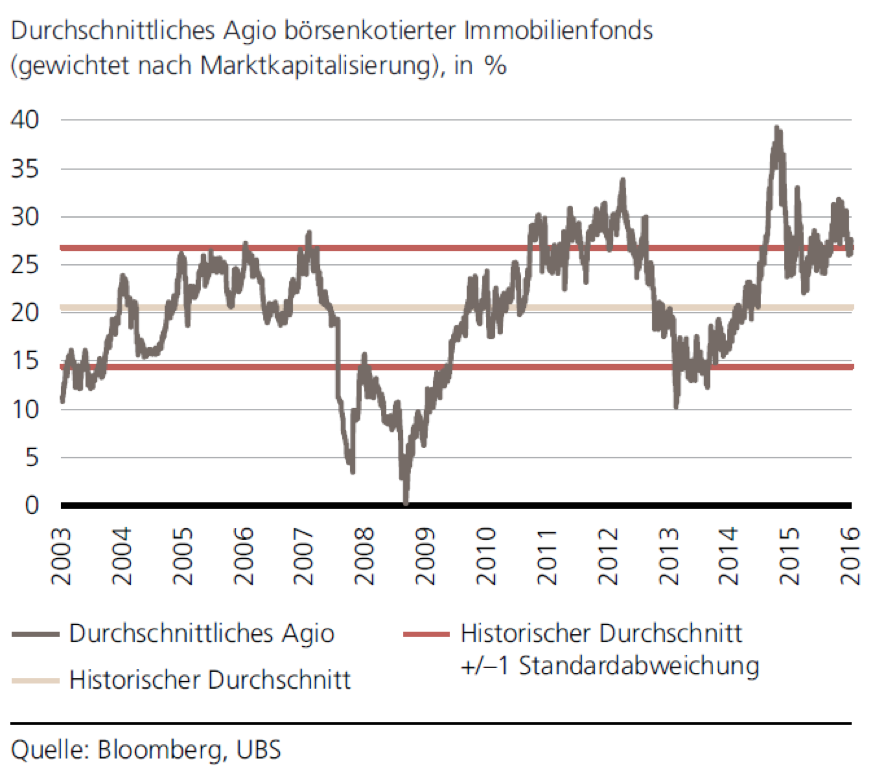

In der Beratung stellen wir vermehrt den Trend fest, dass Kunden seit kurzem noch stärker die Flucht in sichere Anlageklassen suchen und dabei die Immobilien dem Gold vorziehen. Dieser Trend bringt jedoch auch grosse Herausforderungen mit sich. Beispielsweise sind die „Agios“ von Immobilienfonds auch nach dem Rückgang im Jahre 2015 mit aktuell rund 27% hoch.

Als Boutique, die bei Immobilieninvestments berät, stellen wir eine ganz klare Veränderung fest. Die Bemühungen der Nationalbank sowie der Geschäftsbanken, den Preisanstieg zu dämpfen und die Kreditvergabe etwas zu drosseln, führt zu der Situation, dass es sehr viel aufwendiger geworden ist, Finanzierungen zu erhalten. Es benötigt zunehmend eine gute Strukturierungskompetenz des Beraters, um für den Kunden eine optimale Finanzierungslösung zu finden.

Viele Banken tun sich schwer mit Hypotheken und haben neben den Eigenmittelanforderungen auch die Kreditmargen erhöht. Letzteres kann man unter anderem an den deutlich angestiegenen Ergebnissen der Banken im Zinsdifferenzgeschäft sehen sowie in den Verhandlungen, welche wir für Kunden führen, erkennen.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Dies wirft die Frage auf, ob denn wirklich für alle Banken die negativen Zinsen ein Problem darstellen? Wenn man sich die Ergebnisse anschaut, scheinen diese eher eine dringend benötigte und willkommene Möglichkeit zur Margenausweitung zu sein.

Was wäre ein Lösungsansatz?

Gut aufgehoben ist jener, der auf seiner eigenen Zinsmeinung eine Strategie bildet und sich von einem unabhängigen Beratungshaus mit Kredit-Strukturierungskompetenz beraten lässt. Das Beratungshaus muss über ein effizientes Netzwerk zu Banken, Versicherungen sowie zu den Nicht-Banken verfügen, die Gelder platzieren wollen, um die für den Kunden passendste Finanzierung anzubieten.

Zurzeit entstehen laufend neue Plattformen und Anbieter, die sich nicht mehr auf die Vergabe von Hypotheken, sondern auf die Beratung und Vermittlung fokussieren – wohl erst der erste Schritt zur bereits seit längerem heraufbeschworenen Aufspaltung der Wertschöpfungskette im Schweizer Banking.

Bei unserer Zusammenarbeit mit über 70 Banken und Versicherungen stellen wir immer mehr fest, dass die Margenerwartungen der verschiedenen Marktteilnehmer unterdessen sehr gross sind und vor allem bei Festhypotheken über 10 Jahre gut bis zu 30% zwischen den Instituten differieren können – Geld, welches Sie besser in Ihre Immobilie als in Ihre Hypothek investieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Immobilien aller Art wurde in der Schweiz aktuell ein Mehrjahres-Höchststand an Leerständen erreicht: sicher keine gute Ausgangsbasis für neue Investments.

Wahrscheinlich ist dies nur der Anfang einer sich weiter fortsetzenden Abwärtsspirale an Leerständen und fallenden Preisen.

Auch weiterhin niedere, zukünftig nicht steigende Hypothekenzinsen vermögen eine solche Entwicklung nicht umzukehren: vgl. die langjährige Preisentwicklung im japanischen Immobilienmarkt von 1990 bis 2012.

Die Immobilienpreise folgen quasi dem nationalen Wohlstand: wenn dieser mittelfristig nicht weiter wächst, wird es nichts mit weiteren Wertzuwächsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessanter Artikel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke dabei auch an die vielen demnächst fertiggestellten bzw. kürzlich begonnenen Bauprojekte, die in ein bis zwei Jahren auf den Markt kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1. Die meisten Schweizer, die privat direkt in Immobilien investieren, besitzen selbstbewohntes Wohneigentum.

2. Es gibt Regional sehr grosse Unterschiede. Die Entwicklung der Hotspots (z.b. Stadt Zürich & Genf) stehen den ländliche Gebiete, wo sich Fuchs und Haas gute Nacht sagen, diametral gegenüber.

3. Gewerbeliegenschaften in den Innenstädten haben eine hohe Leerstandsquote, weil viele grosse Firmen am Standrand in neue und günstigeren Büros umgezogen sind. Und Ladenflächen stehen wegen Online Handel und Einkaufstourismus immer öfters leer, weil der Detailhandel die hohen Mieten nicht bezahlen kann. Ausserdem gibt es viel zu viel Gastrobetriebe, so dass dort wegen häufigen Konkursen eine grosse Fluktuation herrscht.

4. Institutionelle Anleger haben wegen dem Niedrigzinsumfeld die Preise von Renditenliegenschaften in Astronomische höhen getrieben – man könnte auch von einer Blase sprechen.

5. Wenn der Leitzins schnell und stark steigt, dann wird dies viele in den Ruin treiben. Bis vor kurzem hätte auch niemand die negativ Zinsen der SNB für Möglich gehalten. Also was passiert mit dem Immobilienmarkt, wenn der Hypothekarzins wieder bei 7.5% ist? Es wird viele „lupfen“ und die Immobilienpreise rasseln in den Keller.