Seit Jahren erscheinen in regelmässigen Abständen Artikel in allen möglichen Medien über die hohe Staatsverschuldung von Italien, Griechenland oder auch der USA und den daraus folgenden potenziellen Gefahren.

Kommt die Sprache auf die Schweiz, ist es die hohe Immobilienverschuldung, die aufs Tapet kommt.

Was dieser Artikel will, ist nicht eine neue Meinung bringen, sondern neue Fakten, um damit ein besseres und genaueres Bild der Realität zu bekommen. Fakten, die in irgendwelchen öffentlich zugängigen Publikationen schlummern, aber nie dazu verwendet wurden, in einen sinnvollen ökonomischen Kontext zu bringen.

Wer die Geschichte nicht kennt, wird sie erfahren, heisst es. Welche Geschichte? Die politische, die Machtgeschichte? Die Wirtschaftsgeschichte?

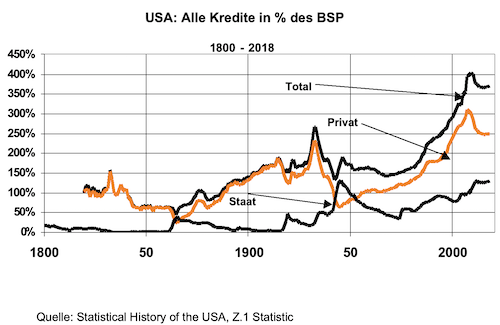

Hier geht es um Finanzgeschichte. Eine Disziplin, die nach meinem Wissen nirgendwo unterrichtet wird. Mit der ersten Grafik sind wir gleich mittendrin im Thema: der historischen Entwicklung des Verhältnisses aller Kredite zur Produktion in den USA.

Warum ist diese Grafik so zentral? Was sagt sie alles aus, was sagt sie nicht aus? Sie zeigt den Kredithebel über fast die gesamte Lebenszeit der USA. Sie zeigt weiter, dass der Kredithebel (die Menge Kredit in Prozent der Produktion) entweder expandiert oder kontraktiert; entweder wachsen die Kredite schneller relativ zur Produktion oder langsamer, aber nie blieb der Kredithebel stabil.

Bis jetzt gab es drei expansive Phasen für den privaten Kredit: 1789 bis 1835, 1865 bis 1929 und 1945 bis jetzt. Dazwischen die zwei kontraktiven Phasen: Von 1835 bis 1865 sank der private Kredithebel von 150 auf 23 Prozent, das ausstehende Kreditvolumen stieg nur von 1,9 Milliarden US Dollar auf 2,12 Milliarden Dollar und war im Tief 1843 auf 1,04 Milliarden abgesunken.

Fast 50 Prozent der privaten Kredite verschwanden also von 1835 bis 1843 aus einer Mischung von Rückzahlungen und Bankrotten. Viele Banken und auch Bundesstaaten gingen bankrott.

Es lohnt sich, die politischen Umstände jener Zeit anzusehen, weil sie wenig bekannt sind und weil Parallelen zu heute bestehen. 1829 wurde Andrew Jackson Präsident, der erste, der nicht zum Establishment der Revolution von 1776 gehörte.

Nicht überraschend ist er das grosse Vorbild von Donald Trump. Sein erklärtes Ziel war es, die Zentralbank (The Second Bank of the United States) zu schliessen, weil er erlebt hatte, wie deren Zins- und Kreditpolitik viele Farmer 1819 in den Ruin trieb.

Die Bank startete 1816 mit einer Lizenz des Kongresses, die bis 1836 limitiert war. Jackson schaffte es mit einem Veto, die Erneuerung der Lizenz zu verhindern, und gewann darauf auch seine Wiederwahl 1832. Er erliess ein Dekret, dass Landkäufe – das primäre Objekt der Preisspekulation mit Kredit – fortan mit Gold und Silber und nicht mehr mit Kredit bezahlt werden mussten.

Es war eine Vollbremsung der Kreditwirtschaft. 1835 startete auch der erste grosse Aktien-Bearmarkt der US-Geschichte, der bis rund 1860 dauerte. Die „Second Bank of the United States“ erhielt keine neue Lizenz und verschwand 1840.

Ab 1865 begann die zweite expansive Phase des privaten Kredites. Der private Kredit wuchs nun wieder schneller als die Produktion. Vom sehr tiefen Niveau von 23 Prozent aus stieg er bis 1929 auf 155 Prozent, also fast 7 mal mehr.

Das Hoch war schon 1914 mit 185 Prozent erreicht, weil der inflationäre 1. Weltkrieg die nominelle Produktion in die Höhe trieb. Das effektive Hoch war 1932 mit 233 Prozent weil die Produktion massiv einbrach. Das ausstehende private Kreditvolumen sank von 161 Milliarden 1929 auf 123 Milliarden 1938.

Das Verhältnis sank bis 1945 auf 63 Prozent, immer noch fast das Dreifache von 1865, dem letzten Tief.

Heute sind wir bei 250 Prozent, dem höchsten je.

Es liegt in der Natur des expandierenden Kredites, die Produktion und Spekulation zu stimulieren, und weil die Phase so lange anhält, entsteht auch eine Stimmung, dass das immer so bleibt.

Marktteilnehmer haben kein finanzhistorisches Gedächtnis. Sie kennen nur die Phasen ihrer aktiven beruflichen Zeit, wenn überhaupt. Die Kreditexpansion startet vom Tief der Depression aus und wirkt anfänglich nicht inflationär für Konsumgüter. Erst in der zweiten Phase steigt die Konsumgüterinflation.

Rennt diese zu weit, beginnt auch sie zu sinken, und die Phase der Disinflation beginnt. Sinkende Konsumgüterinflation, sinkende Zinsen und parallel dazu steigende Vermögenswerte wie Aktien, Obligationen und Immobilien mit entsprechender Kreditexpansion sind die Folge.

Diese Phase hält heute seit 1982 an, die längste der Geschichte. Kondratieff beschrieb diese Phasen erstmals 1925. Was er nicht sah, war der zugrunde liegende Kredit und seine treibende Kraft in der Expansion sowie die verheerende Wirkung in der Kontraktion.

Der Hebel hängt sehr stark vom Zinsniveau ab. Ein tiefes Niveau macht eine hohe Verschuldung erträglich und umgekehrt.

Nimmt man die US-Kredite in Prozent der Produktion und multipliziert sie mit dem Zinsniveau, so ist der Hebel seit 1980 gesunken und nicht gestiegen. Aber wehe, der Bondmarkt bricht ein.

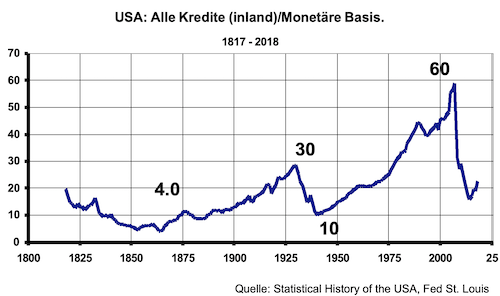

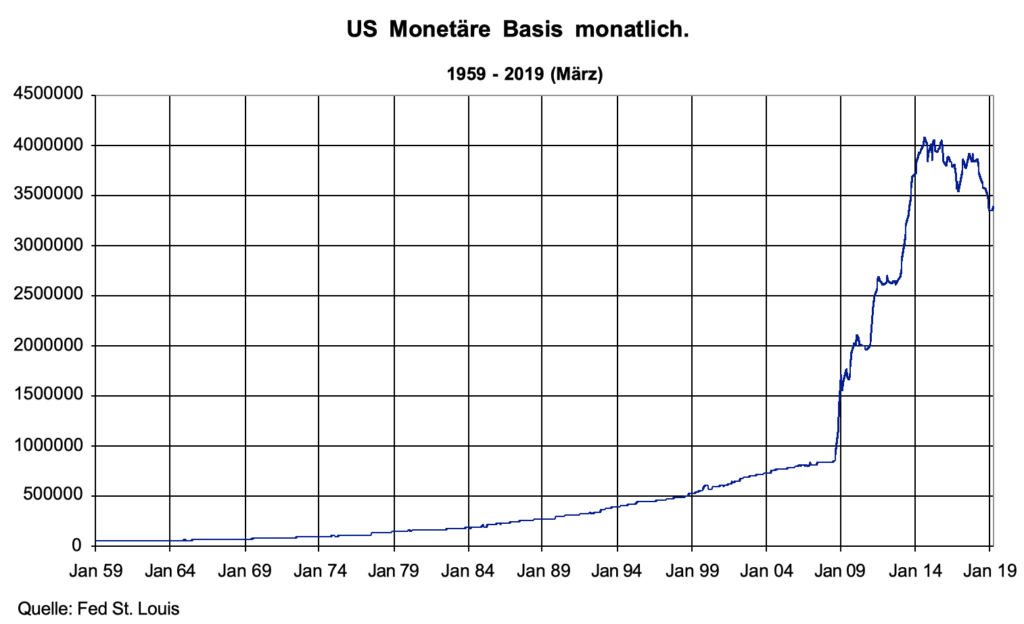

Eine weitere Betrachtung des Hebels ist das Verhältnis von Kreditvolumen zur monetären Basis. Die monetäre Basis besteht aus dem Notenumlauf und den Sichtguthaben der Geschäftsbanken bei der Notenbank abzüglich der Mindestreserven. Eine monetäre Basis gibt es auch ohne Notenbank, je nachdem was alles als Zahlungsmittel gilt.

Diese Grafik macht vor allem eines klar: Geld kann mehr als einmal verliehen werden. Kein Hotel kann seine Zimmer mehr als einmal vermieten (es kann überbuchen, aber viel beschränkter als die Banken, und es läuft in Strafzahlungen hinein).

1865 war die monetäre Basis nur 4 Mal verliehen, 1929 wa sier es 30 Mal und im Hoch 2008 60 Mal. Und dies wohlgemerkt nur gemessen an den Inlandkrediten.

In US Dollar gibt es aber riesige Summen an Krediten, die nicht von der Inlandwirtschaft abgeschlossen werden. Pro 20 Trillionen Dollar steigt das Verhältnis um 10 Punkte. Wie hoch ist es effektiv? Ich weiss es nicht.

Es versteht sich von selbst, dass die Situation 1865 viel stabiler war als 1929 und heute. 1945 war das Verhältnis 10 und stieg bis zur letzen Finanzkrise auf 60 an. Wie wurde dann der Hebel plötzlich so viel kleiner?

Die Notenbank hat einfach für 3’000 Milliarden Dollar Wertschriften gekauft und so die monetäre Basis erhöht. Das System ist nicht eingebrochen, aber auch nicht der Kredithebel relativ zur Produktion. Aufgeschoben ist nicht aufgehoben.

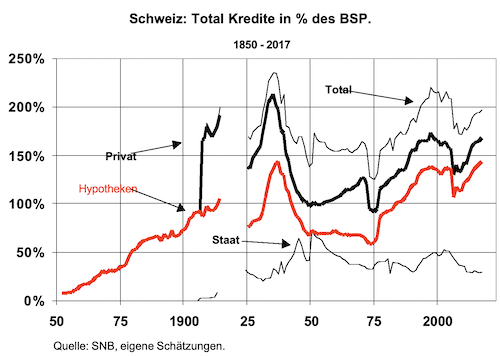

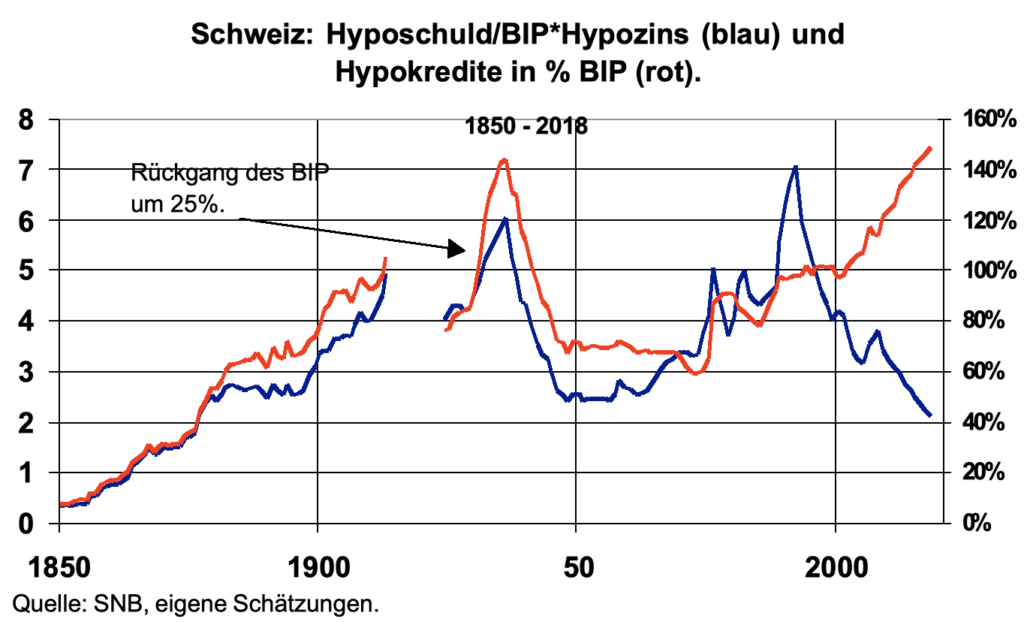

Die Kreditsituation der Schweiz ist mit den gleichen Augen und Methoden zu betrachten wie die amerikanische. Die nächste Grafik zeigt die Verhältnisse seit 1850.

Die Datenlage ist nicht sehr einfach in den Anfängen, wird dann besser mit dem Start der SNB 1907, bleibt aber anspruchsvoll.

Die rote Linie zeigt die Immobilienverschuldung der Schweiz, die rund 75 Prozent des ausstehenden Kreditvolumens ausmacht. Die Kurve ist konservativ, denn sie zeigt ab 2005 nur die Bankhypotheken.

Vorher hatte ich den Anteil der Versicherungen und Pensionskassen sowie anderer Nicht-Banken mit einem Faktor geschätzt; einem Faktor aus den 1990er Jahren, als die SNB Schätzungen für den von Nicht-Banken ausgegebenen Hypothekarkrediten veröffentlichte.

Die totale Summe dürfte also weit über den rund 1’000 Milliarden Franken Bankhypotheken liegen. Die SNB-Schätzung für Nicht-Banken Hypotheken während der 1990er Jahre war rund 50 Milliarden Franken. Also 165 Prozent Immobilienverschuldung gemessen am BIP dürfte in der Nähe der Realität sein.

Braucht es einen Nobelpreis in Ökonomie, um zu verstehen, dass die Situation von 1975 mit 60 Prozent Verschuldung gemessen am BIP viel stabiler und gesünder war?

Diese Aussage impliziert, dass Nobelpreisträger eine klare Sicht der Dinge haben und die Preisjury ebenfalls. Dem ist nicht so. 1976 erhielt Milton Friedman den Nobelpreis für Wirtschaftswissenschaften für sein Buch „A Monetary History of the United States 1867 – 1960“.

Der Titel sagt es schon: von 1867 an, nicht vorher. Alles, was vorher geschah, ist weggelassen. Dass von 1791 bis 1812 und von 1816 bis 1836 zwei Notenbanken in privatem Besitz existierten, wird unter den Tisch gewischt; und natürlich auch, dass Andrew Jackson die Verlängerung der Lizenz der zweiten US-Notenbank mit einem Veto verhinderte.

Das Buch umfasst mehr als 850 Seiten, aber nirgends ist eine so simple Grafik wie Schulden/BIP oder Schulden/monetäre Basis zu sehen, die die Natur der sehr langen, länger als eine Generation dauernden wirtschaftlichen Zyklen einfängt.

Diese kurze Darstellung zeigt, wie politisch die Wirtschaftswissenschaften sind und wie gross die Interessen, nicht die Realität zu zeigen. Der erste Nobelpreis in Psychologie ist im Zusammenhang mit den langen Zyklen erwähnenswert; es geht um Konditionierung am Beispiel eines Hundes, nicht am Menschen.

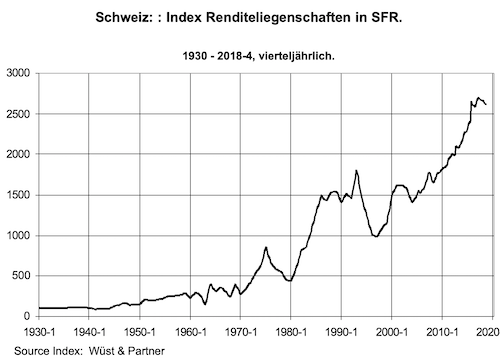

Die nächste Grafik zeigt, dass seit 1930 Renditeliegenschaften in der Schweiz mit Unterbrüchen stets stiegen. Seit 1930 um den Faktor mehr als 25. Das ist die Erfahrung des Hundes: Wenn es gongt, kommt Futter.

Dass eine Kraft den Gong im Griff hatte, ein Mensch, der ein Spiel macht mit dem Hund, liegt ausserhalb des Vorstellungsvermögens des Hundes. Schliesslich gab es ja Futter, und das immer wieder.

Für den Schweizer Immobilienbesitzer gab und gibt es Rendite und vor allem Preissteigerungen, immer wieder, wenn auch mit Unterbrüchen. Die Unterbrüche sind die Kaufgelegenheiten. Das ist die Konditionierung.

Die folgende Grafik zeigt, dass die Hypothekarverschuldung gemessen am BIP zwar historisch hoch ist, korrigiert mit dem Zinsniveau sich aber auf sehr tiefem Niveau befindet.

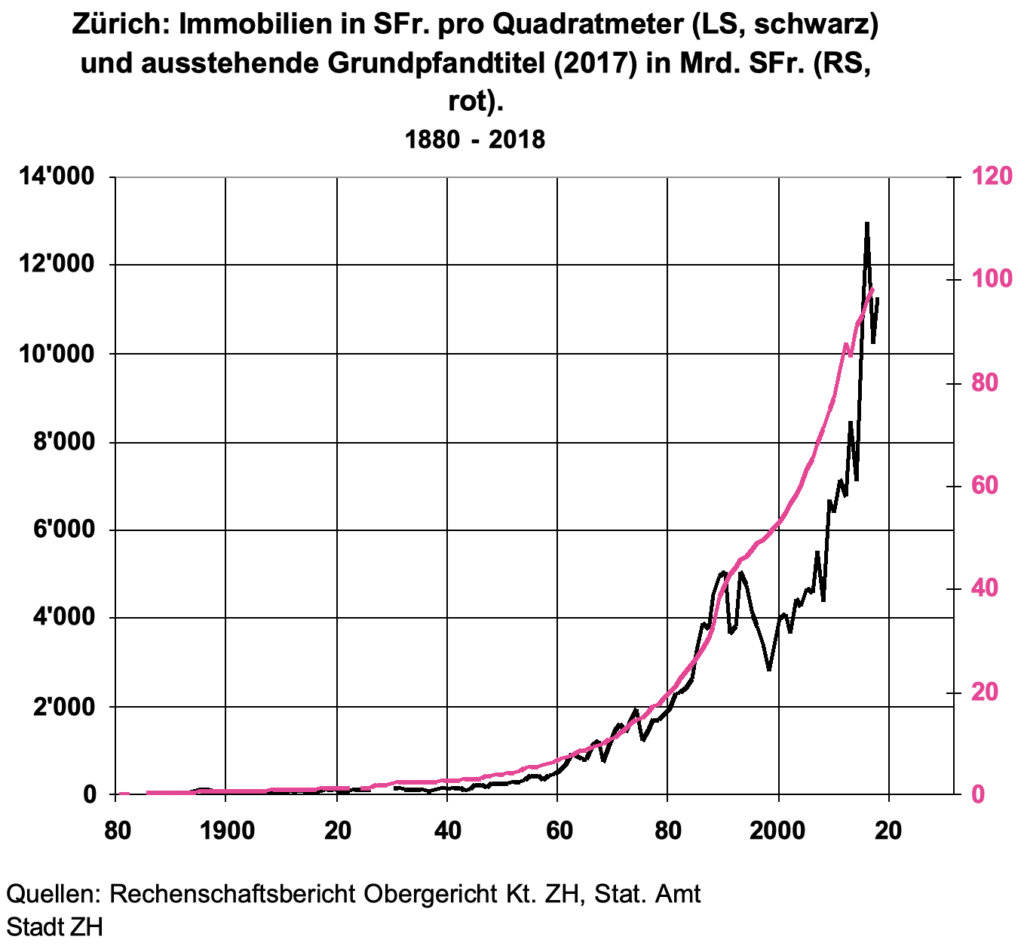

Die Verhältnisse für die Stadt Zürich, einen Mikrokosmos des Schweizer Immobilienmarktes, sind beachtenswert. In der Grafik dazu zeigt linke Skala den Quadratmeterpreis für bebaute Grundstücke, die Skala rechts sind die ausstehenden Schuldbriefe auf dem Territorium der politischen Stadt Zürich, per Ende 2017 in der Höhe von 98 Milliarden Franken.

Es ist offensichtlich, dass die Verfügbarkeit von Kredit den Preis treibt – und das mit Unterbrüchen seit Menschengedenken.

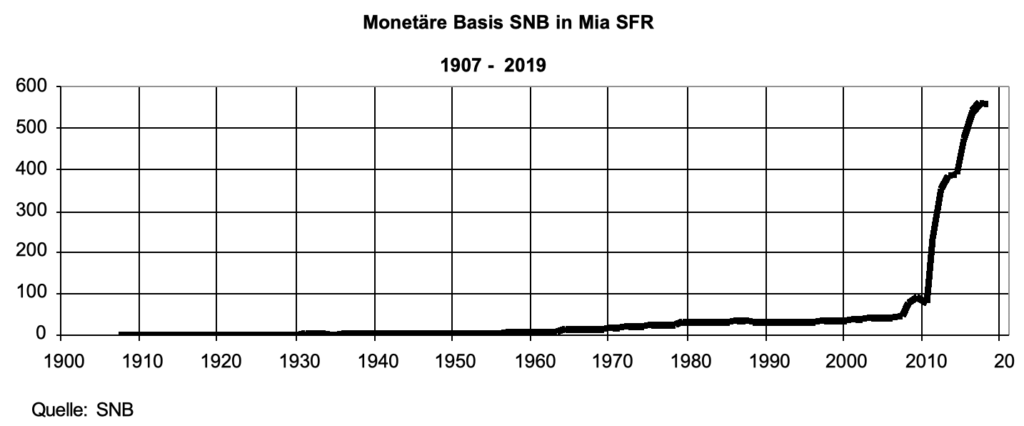

Was trieb die SNB ab 2011, die monetäre Basis so exzessiv in die Höhe zu treiben und als Folge davon die kurzen Geldmarktzinsen so exzessiv in den Keller?

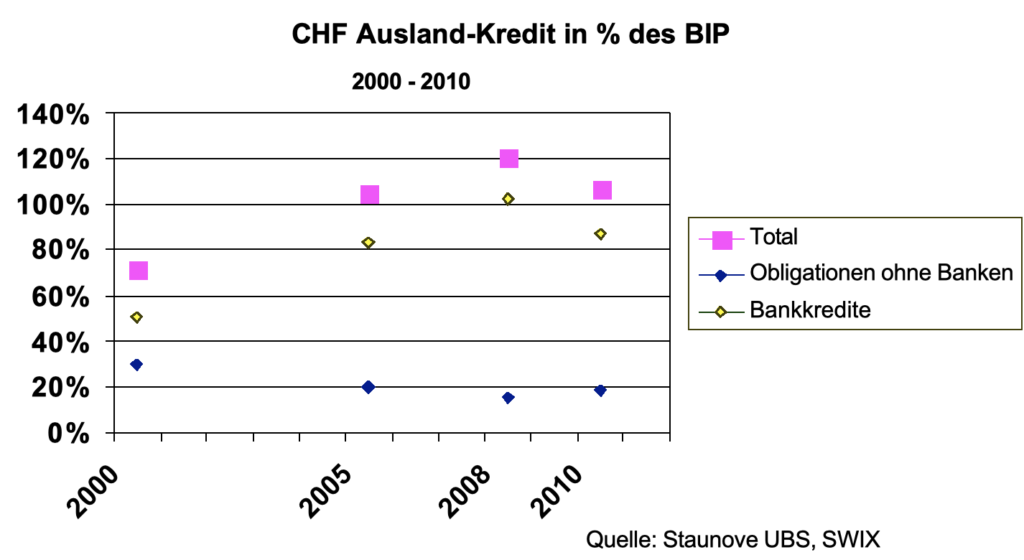

Es waren die exzessiven Schweizerfranken-Kredite im europäischen Ausland, die Private nahmen, weil sie billiger waren als Kredite in der eigenen Währung. Immobilien, Autoleasing und Anderes wurden in Franken finanziert.

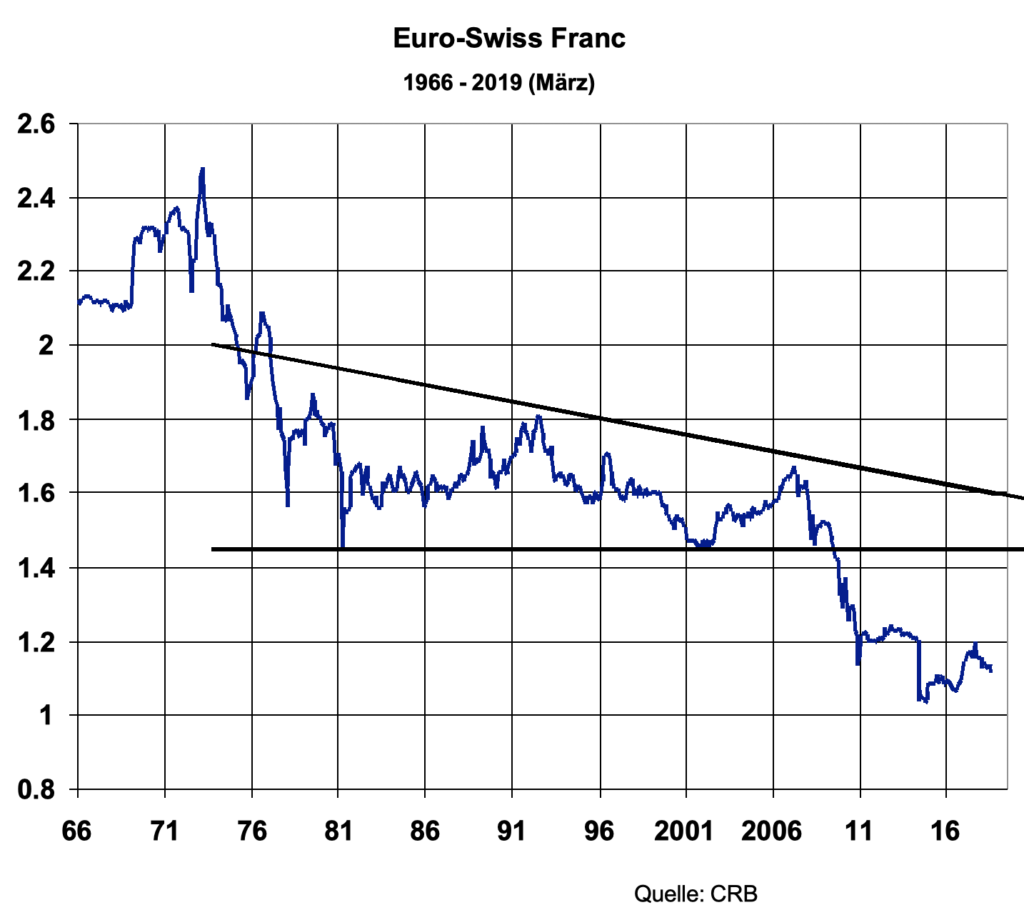

So lange die Kreditsumme stieg, schwächelte der Franken. Im Oktober 2007 war er bei 1.67 zum Euro. Die Summe all dieser Kredite erreichte 2008 560 Milliarden Franken, rund 100 Prozent des Schweizer BIP.

Nicht einmal in US Dollar erreichen die Kredite ausserhalb der USA dieses Verhältnis zum US-BIP.

Kredite sind per Definition Short-Positionen, Short cash und Währung. Short 560 Milliarden Franken Bank-Kredite und Short 100 Milliarden Franken Ausland-Bonds, also total 660 Milliarden Franken oder 120 Prozent des BIP short.

Eine Riesensumme für den Franken-Devisenmarkt. Die SNB wurde völlig überrascht. Es war der Analyst Giovanni Staunovo von der UBS, der in mühsamer Kleinarbeit diese Zahlen erhob und mir zur Verfügung stellte. (Der arme Kerl darf das nicht im Büro lesen, weil die UBS „Inside Paradeplatz“ sperrt).

Der Eindeckprozess startete, und der Devisenhandel setzte noch eins obendrauf. Es ist unwahrscheinlich, dass Staunovo diese Erhebungen für seine Schublade machte, sondern mit hoher Wahrscheinlichkeit landeten sie auch auf Grübels Pult. Es muss gezuckt haben in Grübels Innerem, ein Händler durch und durch, als er nebst den Charts noch diese Fundamentals sah.

Besonders, als der Franken den Support, der seit 1981 gehalten hatte, durchbrach. Wie viel haute er drauf, auf den Euro gegen Franken? Das wissen ein paar Insider. Jedenfalls kam die SNB massiv unter Druck, denn der starke Franken bedrohte den Schweizer Aussenhandel. Es blieb ihr nichts anderes übrig, als Euros zu kaufen und die Shorts zu bedienen mit Direktkäufen und Swaps mit anderen Notenbanken – und sogar den Kurs bei 1.20 zu fixieren.

Die monetäre Basis stieg von 50 Milliarden 2006 auf heute 550 Milliarden. Diese Schwemme an Liquidität befeuerte den Schweizer Immobilienmarkt noch mehr.

Wie waren die Franken-Auslandkredite zustande gekommen? Warum hatte die SNB nichts bemerkt? Einfach, weil sie als staatliche Institution etwas träger ist als eine dem Markt ausgesetzte Bank? Oder war es ein Angriff auf die Schweiz? Hätte die Fixierung bei 1.20 zum Euro der Start sein sollen zur Übernahme des Euro und späteren Eintritts in die EU?

Fragen über Fragen. Wichtige Fragen.

Inzwischen doktert auch die Finma am Immobilienmarkt herum, so unheimlich ist ihr der Leverage geworden. Denn auch Immobilienkredite im Inland sind Short-Positionen. Short Cash in Franken und Long Immobilien.

Kommt es zur Eindeckung, werden Immobilien verkauft, und die Cash-Schuld wird abgedeckt. Ein klassisch deflationärer Prozess, den Notenbanken glauben verhindern zu können; aber sie haben die Voraussetzungen geschaffen, dass er überhaupt stattfinden kann. Sie haben den Markt so stark mit Liquidität versorgt, die dieser in Kredit umgewandelt hat und so den Kreditberg erzeugt hat.

Der Kuchen wird in den USA gebacken, nicht in der Schweiz. 1835 war es Präsident Jackson, der mit seinem Erlass die Kreditschöpfung plötzlich stoppte.

1929 war es das Fed, das 1928 zuerst als Gefallen gegenüber der Bank of England die Zinsen senkte (die BoE hätte erhöhen sollen, um den Mittelabfluss aus England nach USA zu bremsen, aber gleichzeitig hätte das die Konjunktur gebremst) und so den Aktienmarkt noch mehr nach oben trieb, bis sie kalte Füsse bekam und den Prozess stoppte – indrücklich nachzulesen in einem Aufsatz von Alan Greenspan.

Seit 2014, nach einer historisch einmaligen Ausweitung der monetären Basis von 800 Milliarden auf 4’075 Milliarden US Dollar, hat das Fed wieder 700 Milliarden entzogen. Also für 700 Milliarden Dollar Wertschriften verkauft und so 700 Milliarden Liquidität entzogen. Gleichzeitig hat die US Notenbank die kurzen Zinsen auf 2,25% erhöht. Wie viel Liquiditätsentzug ist zu viel, um den Bearmarkt auszulösen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessanter Essay, insbesondere der Punkt über CHF-Darlehen im Ausland. Aber was macht die FED mit Zinsen, wenn die Baisse an der Börse zu reduzierten Anlagepreisen führt? Dann sind wir wieder am gleichen Punkt wie Ende 2007 – dem Thema der Bilanzrezession, aber diesmal auch bei den Zentralbanken selbst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

endlich Einer, der die richtige Frage stellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Schweiz im Kontext der globalen Verschuldung Inside Paradeplatz […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Morgen Herr Nef

Sie haben viele Fakten zusammengefasst und langfristige Charts aufgezeigt. Ich habe jedoch verschiedene konkrete Fragen, denn als Investor sehe ich keinen Hinweis in Ihrem Beitrag darauf. Dabei interessiert mich gerade genau Ihre Meinung dazu.

-Wie sehen Sie die Entwicklung der CH Immobilienpreise in den nächsten Jahren?

-Wie sehen Sie die Entwicklung des CHF – EUR Kurs in den nächsten Jahren?

-Wie entwickeln sich die Zinsen in den nächsten Jahren?

Danke und Gruss

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Investor müsste man sich eher selber Gedanken über künftige Investitionen machen. Das zahlt sich meistens aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hale: Habe in meine Kristallkugel geschaut und sah folgendes Bild: Der Anstieg der Immopreise gehört der Vergangenheit an.Die Trendwende wurde durch eine plötzlich eintretende Verkaufswelle der 50+ Generation bei gleichzeitig sinkenden Löhnen verursacht. (ca. 2021) Der Euro wird eine schwere Krise erleben und unter massiven Druck geraten. Die grösste Abwertung wird gegenüber USD stattfinden. Das schwindende Vertrauen der Bevölkerung in die eigene politische Klasse wird die Ursache sein. Und die Zinsen werden steigen auch wenn es niemand glauben möchte.Die bereits bestehende Blase bei den Staatsanleihen wird platzen und die Schuldner werden vom Markt gezwungen sein, eine adäquate Verzinsung anzubieten ansonsten bleiben die Staatsanleihen unverkäuflich. Meine schwarze Katze flüsterte mir die Zeitperiode zwischen 2021 bis 2025. Also Carpe Diem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hale

Herr Nef ist doch kein Hellseher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was bei der Betrachtung mit einzubeziehen vergessen wurde ist der im jeweiligen Betrachtungszeitraum gültige Zinssatz und das Wirtschaftswachstum.

So gesehen war die Situation von 1975 mit 60 Prozent Verschuldung gemessen am BIP, Hypothekenzinsen von 6,4% und einem Wirtschaftswachtum von (minus!) ./. 6,7% (OPEC – Ölembargo) nämlich viel ungesünder als heute.

https://www.snb.ch/de/mmr/reference/renditen_book/source/renditen_book.de.pdf

(Seite 42 unten)

https://dievolkswirtschaft.ch/content/uploads/2010/01/05D_Zuercher.pdf

(Seite 10 oben)

Nachzulesen auch hier:

https://www.spiegel.de/spiegel/print/d-41406422.html

https://www.tagesanzeiger.ch/wirtschaft/konjunktur/Schweizer-Wirtschaft-schrumpfte-so-stark-wie-nie-seit-1975/story/26416084

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unser Gegenwert in Form von Immobilien ist heute durchschnittlich auch noch einiges mehr Wert als die von unseren Nachbarn. Was noch fehlte ist das Wachstum der privaten „Liquidität“ in der gleichen Zeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer sind „Mieter“ wie ich. Die Immobilien gehören

wenigen die von der jetzigen Situation profitieren und von unseren Mietzinsen reich werden.

Wir zahlen dies mit inflationären Preisen und können weder ein Vermögen aufbauen noch ein Haus kaufen.

Das ist sehr ungerecht und wird nicht mehr lange akzeptiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So wie es in Japan ab 1990 glücklich war, nicht mehr in Immobilien investiert zu sein (zumindest in überwiegend kreditfinanzierten, die dem Eigentümer nicht wenigstens seit 20 Jahren gehören) und vergleichbar ab 2007 in Italien und Spanien sowie ab 2011 in den Niederlanden ist dies wahrscheinlich ab 2020 in der Schweiz der Fall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Büezer….

Wider so eine Glanzleistung ihres …………………

Sehen sie sich in Deutschland an was passiert, wenn man mit Immobilienvermietung zu wenig Geld verdienen kann?

Oder was passiert wenn alle in die Städte ziehen wollen, dort aber kein Wohnraum gebaut werden kann.

Dort, in München ist es sehr lukrativ eine Wohnung zu vermieten. Allerdings nur wenn sie die schon seit mindestens 30 Jahren besitzen, dann ist die Marge enorm. Haben sie diese Wohnung erst vor ein paar Jahren gekauft, dann sind sie gezwungen den enormen Mietpreis zu verlangen, denn sie haben die Wohnung extrem teuer kaufen müssen.

Trotzdem träumen Kumpane wie Sie immer noch von sozialistischen Methoden der Staatsregulierung.

dabei ist Deutschland das beste Beispiel was herauskommt wenn der Stata ständig reguliert….

Überall ist es immer so gewesen, wenn ein Staat meint zu viel eingreifen zu sollen, herrscht anschliessend Wohnungsnot.

Natürlich sind Immos ein Geschäft, müssen sie auch sein wenn wir genug Wohnraum haben wollen.

Nur Reich werden ist da schon wieder etwas anderes, in sehr vielen Fällen eine blosse Unterstellung von Neidgenossen wie ihnen.

Und den grössten Unsinn den ich je hörte passiert gerade in Deutschland. Dort wollen die Sozis allen ernstes die Wohnungen die sie vor Jahren den Immogesellschaften abtraten, ………weil der Staat sich als miserabler Verwalter herausstellte, nun wieder zurück-enteignen.

Jeder der nur 1 + 1 zusammenzählen kann, dem sollte klar sein …..das es unsinnig ist, bestehende Wohnungen mit Steuergeld zurück zu enteignen, denn dadurch wird nur der ehemals unfähige Immobilien Verwalter …der Staat, neuerlich zum Verwalter, damit entsteht jedoch keine einzige Wohnung zusätzlich.

Wenn schon wäre es richtig ……..das Geld zu nehmen und damit neue Wohnungen zu bauen, denn das würde dann tatsächlich zu einem mehr an selbigen führen.

Aber eben, der wahre Hintergedanke der Sozis in Deutschland ist eben das unausgesprochene daran.

Sie wollen die Wohnungen nicht neu bauen, sondern bestehende enteignen, denn diese könnte dann der Staat subventionieren und mit Steuergeld der anderen billig an die Klientel der Sozis vermieten.

Nie hat das je gut funktioniert, aber diese linken Hohlköpfe denken eben nur bis zur nächsten Wahl…. verfallen tun diese Wohnungen eh erst Jahre später.

Hier in der Schweiz wäre eine Durchsetzung der Masseneinwanderungsinitiative viel hilfreicher gewesen, denn diese grosse Zuwanderung braucht auch Wohnraum und Boden der bei uns eh knapp und teuer ist.

Würde die völlig überflüssige Zuwanderung gesteuert und zurückgefahren, es wären genug Wohnungen frei und die Mietpreise würden sich nach unten einpendeln….. denn Leerstände sind Gift für Immogesellschaften, der Markt würde die Preise senken.

Aber klar, Leute wie sie haben vermutlich mit Häme beobachtet wie unser Politikerpack ala Fluri, Sommaruga und Consorten diese Initiative ausgehebelt haben.

Anstatt aber zu erkennen das sie einen Fehler gemacht haben, rufen sie nun nach dem Sozialismus.

Wie Dumm………

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Aufsatz werden sehr viele so genannte Profis nicht verstehen und oder belächeln. Gewisse werden sicherlich wütend darauf reagieren und den Bericht als konspirativ oder „Schwarzmaler“ bezeichnen.

Es sind Fakten vorhanden und nicht Meinungen, welche klar aufzeigen in welcher Richtung unser System geht und was die Konsequenzen sein werden. Timing – das Wichtigste ist nicht gegeben und kann keiner korrekt vorhersagen.

Wer, Private oder Institution, hat wieviel Liquidität – ergo wieviel Schulden auf kurzfristige Basis aufgenommen.

Viel Erfolg!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist doch ein schlechter witz,

dass ein einfacher kubus

früher unter 1 mio. zu haben

war und jetzt 2 mio. kosten

soll, nur weil die zinsen nicht

mehr bei 5% sind sondern

bei 1%.

und sowas akzeptieren die

banken bei der hypo vergabe.

und unsere kontrollorgane

schlafen weiter zbw. halten

die luft an.

na dann mahlzeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genauso können Sie fragen, warum viele Standardwerte, die 2011 noch mit einem KGV um 10 bewertet waren nun ein KGV um 30 wert sein sollen.

Die Leute, die das heute jeweils – Preise von Immobilien wie Unternehmensbeteiligungen – bezahlen werden hoffentlich wissen, warum sie das tun.

Falls nicht – viel Glück in der nächsten Zukunft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So lange wie die Immobilienpreise noch steigen besteht vielfach der naive Glaube vergleichbar einem Naturgesetz daß sich diese Entwicklung in Zukunft so weiter fortsetzt und ein Preisrückgang niemals stattfinden wird.

https://afectadosporlahipoteca.com/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das könnte daran liegen dass die „Immobilienbesitzer“ nur die monatliche Rate sehen.

Hat Ihr Kubus früher 1 Mio gekostet und waren dafür 5% Zins und 2% Unterhalt fällig waren das 70.000.– pro Jahr. Heute kostet er 2 Mio zu 1% Zins und 2% Unterhalt, also 60.000.– pa

Sie sehen wie Hans Häusli rechnet?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kreditvergaberegeln sind bei den Banken stärker reguliert worden: zB Rückzahlung 15 % in 15 anstatt 20 Jahren. Akottiveres Verlangen die Hypothekenlast im alter zu reduzieren.

Doch leider mischen nun ohne Regulierung immer

mehr Nichtbanken mit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sich an Japan seit 1989 studieren läßt, kann das Bankensystem einer Volkswirtschaft einen Preisrückgang von über 50% während eines über zwei Dekaden andauernden Immobilien – Bärenmarktes durchaus verkraften:

https://www.globalpropertyguide.com/Asia/Japan/Price-History

http://www.doctorhousingbubble.com/japanese-real-estate-bubble-bear-market-in-real-estate-is-making-its-way-to-the-united-states/

Das ist zwar wohl nicht wünschenswert, aber bewältigbar ist es immerhin.

Die Schweiz ist hier leider nur Opfer anderer, viel desaströserer Entwicklungen in Europa.

Der größte Fehler dort in Dekaden war die Euroeinführung, mit der man in Form einer Kaskade von wirtschaftlichen Fehlanreizen durch das gesunkene Zinsniveau ab 1995 ganz Südeuropa ruiniert und infolge der erreichten Verschuldung dort um die ansonsten möglichen Zukunftschancen gebracht hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweiz ist keineswegs Opfer anderer. Wir haben unsere eigene Währung, unsere eigene Geld- und Währungspolitik und sind steuerpolitisch unabhängig. Der von der SNB und der Politik eingeschlagene Weg ist nur einer von vielen. Am Ende ist der eingeschlagene Weg stets ein Ausdruck der Gewichtung von Prioritäten und der Risikofreudigkeit. Pokert die SNB mit unser aller Zukunft?

Ich glaube kaum … die SNB hat sehr gute Leute und handelt sehr überlegt. Ich könnte mir aber gut vorstellen, dass die SNB ihre Prioritäten schon bald neu ordnet. Die exportorientierten Bereiche konnten sich kosten-/ertragsmässig stabilisieren. Raum für eine Neuausrichtung besteht. Die Risiken liegen ganz klar an anderer Stelle.

Ich gehe auch nicht davon aus, dass der Euro implodieren wird. Seit über 10 Jahren prophezeien Spezialisten das Aus für den Euro. Passiert ist nichts. Im Vergleich zu den wirklich globalen Währungen hat sich der Euro sehr, sehr stabil entwickelt. Die EZB hat einen wirklich guten Job gemacht.

Gepfuscht haben lediglich die USA … ist aber eine andere Story.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, sehr schön…bei einige Risiko Management Kurse lehrt man einige bekannte Fälle der jugste Geschichte…andere lernte man bei Dogmengeschichte…das tönt wie Dogmatisch, aber interessant…das beste habe ich jedoch bei meine Praxis gelernt “ on the field“ 1987 Crash und Immokrise in der Schweiz passiv, die anderen Krise sehr aktiv, wie zum Beispiel 1997 / 1998 Asia und LTCM Krise ( auch die erste Ubs Krise eigentlich…) und dann die tec bubble-, Argentina und Pesos Krise, und dann vor allem die Great All Time Crisis ( GATC) 2007 – 2008….nicht zu vergessen die griechische Krise später…ein Erfahrungschatz, die mindestens 100 Master Wert ist…sonst die Junge lernen nichts in Ihre MBA Kurse….zum Teil sehr falsche Formeln, die nicht verstehen…sie wollen nur einiges lernen: wie man Geld macht…aber für diese gibt keine geignete Kurse…ich war eine der wenige der von Ihnen zitierte Buch vor rund 30 Jahre vollständig gelesen und verstanden hat…ich habe keine billige MBA Kurse verfolgt…

Nun die Privatschulden in Hypotheken Bereich machen mir wenig sorgen, da gut gedeckt durch Asset oder sogar überdeckt….aber wenn diese Markt einbricht ist trotzdem sehr, sehr, sehr Schmerzhaft…wie wir aus Schweizerische oder amerikanische verhältnis gut kennt…

Hingen die steigende private Konsumkredite sind hingegen sehr besörgenerregend…die Leute kommen in eine Teufelkreis und können nicht mehr herauskommen…nun, bin ich ein optimist: wenn wir so weiter machen sterben wir eher schneller durch Umwelt Verschmutzung oder irgen eine Tec Krieg….als von Finanzkrisen…die sind sowieso nur ein rein Geldphänomenon…und Geld gibt auch in Überfluss oder die Zentralbanken können schnell drücken…ausser eben die Hypothenkrisen in weitesten Sinn, welche ein Realphänomen sind und bringen die Bevolkerung in misere…somit ist nicht Kommunismus oder Socialismus, dass uns in der Misere führen könnte, sondern die Finanzindustrie in weiteste Sinn…deswegen verdienen sie noch immer sehr gut!😨😭

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde der gelebte Sozialismus nicht dauernd sanktioniert und sabotiert hätte er durchaus Entwicklungspotential, aber die menschliche Gier nach immer mehr weiss dies zu verhindern, meist indem man die gelobte Demokratie die längst zu einer Konzerndiktatur verkommen ist herbei bombt, siehe Libyen oder Syrien, demnächst vermutlich Venezuela . Wir sind und bleiben Sklaven von wenigen Familien und das schon seit einigen Jahrhunderten und so schnell werden diese ihre Macht nicht abgeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

(…)Würde der gelebte Sozialismus nicht dauernd sanktioniert und sabotiert hätte er durchaus Entwicklungspotential, aber die menschliche Gier nach immer mehr weiss dies zu verhindern,(…)

Ach was, immer sind die anderen Schuld. Sozialismus funktioniert nicht (und dessen Bruder Kapitalismus auch nicht). Kennen Sie zufällig die Dunbar-Zahl?

Sozialismus ist der Drang zurück zum kleinen, überschaubaren Stamm. Das wird nicht funktionieren da die Gruppe zu gross ist. Massenmorde und Gräueltaten ahoi.

Ich sehs so: Ein Algorithmus wird schlussendlich übernehmen und die Zuteilung regeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Monsieurs, ich sehe eine düstere Zukunft. Meiner Meinung nach sind die aktuellen Höchststände diverser Börsen-Indizes Anzeichen eines baldigen Platzens der Blase. Ich investiere aktuell in Gold und Silber, und, um einen grossen Hebeleffekt zu erzielen, in Gold- und Silberexplorer. Beispiele (alle an der Heimatbörse TMX gehandelt) SSE (Silver Spruce Resources, statet in Kürze ein historisches Bohrprogramm in Mexico), CBI (Colibri Resource Corporation, kleiner Explorer mit grossartigen Liegenschaften, exploriert gerade und hatte Joint Ventures mit Agnico Eagle), MMN (Monarca Minerals – etwas spekulativ, es sollten jedoch bald News zum San José-Projekt kommen), WHM, BHS etc.

Und an der NYSE ist mein Tipp: AUMN

Lasst uns wenigstens etwas profitieren, wenn die nächste Krise kommt, und das wird sie, eher früh als spät!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Investitionen“ in Explorer sind IMHO keine Investitionen sondern reine Spekulation.

Verstehen Sie mich nicht falsch, jeder soll nach seiner Facon glücklich werden, aber da kann ich genausogut Lotto spielen oder ins Casino gehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du hoi Rolf, wüki interessant; aber wüssezi, massenhaft Charts posten und viel Text langatmig editieren ist eine Fleissarbeit, viel Intellekt ist da nicht dabei [ausserdem weiss man bei so langen Zeitreihen nie, ob sie heute dasselbe messen wie vor 20 Jahren]. Bringen Sie quantitative Analysen, gerne in zahlenmässigem (nicht anekdotischem) Zusammenhang zu Ihrer eigenen Erfahrung, zeigen Sie den Grad der Sensitivität eines Haushaltsvermögens in Abhängigkeit von Leverage & möglichen Zinsänderungsszenarien & mack ein Forecast. Kurz & prägnant bitte. Märssi denn, gell, und denn na en schöne !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hervorragend – Herzlichen Dank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die aktuelle Null- und Niedrigzinspolitik erleichtert Ponzi schemes, bei denen man von einem Kapital jedes Jahr vielleicht 1%-Punkt in Form von Zinsen an seine Gläubiger zurückbezahlen muß, mithin in einer Dekade „nur“ 10%-Punkte dieses Kapitals verbraucht, um den status quo aufrecht zu erhalten.

Ein erfahrener Investor findet während einer Dekade zudem genug temporäre Krisen und wirtschaftliche Unterbewertungen, über die das für Zinsen verbrauchte Kapital ersetzt und die verbliebene Anlagesumme gemehrt werden kann.

Insofern ist heute die Chance so groß wie noch nie in der Kapitalmarktgeschichte, eine mißbräuchliche Kapitalaufnahme letztlich in einen großen Erfolg zu verwandeln und seinen Gläubigern deren Einlagen bedingungsgemäß und verzinst zurückzuzahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rolf Nef

Sehr geehrter Herr Nef

Interessiert habe ich Ihren Beitrag gelesen. Gerne möchte ich dazu wie folgt Stellung nehmen:

Erstens:

Interessant ist die Messung aller Kredite in Relation zum BSP. Bemerkenswert sind auch der Anstieg dieses Verhältnisses in den letzten Jahren sowie die Zyklen zuvor. Ein Mangel liegt m.E. darin, dass nicht erläutert wird, ob es sich um das nominale oder reale BSP handelt. Eine solche Unterscheidung könnte zu ganz anderen Resultaten führen.

Zweitens:

Wir dürfen nicht vergessen: Jedem Kredit – also jeder Schuld – liegt ein entsprechendes Guthaben gegenüber. Was bedeutet es also, wenn der Anteil von Aktiv- / Passivkredit in Relation zum BSP steigt? Bedeutet das nicht einfach, dass es mehr Kapital braucht, um zu wirtschaften bzw. um das BSP zu erwirtschaften?

Ein Beispiel: Wenn ich Coiffeur bin, so benötige ich relativ wenig Kapital, um meinen Anteil am BSP beizutragen. Bin ich jedoch ein Pilot, so benötige ich vielmehr Kapital, um meine Dienstleistung zu erbringen. Und wenn ein Haarschnitt CHF 40 kostet und ein Flug nach London auch, so zeigt das, dass unterschiedliche Wirtschaftsbranchen unterschiedlich Kapital-intensiv sind.

Ich denke, das Verhältnis Kapital / BSP gibt uns vielmehr einen Hinweis darauf, wie Kapital-intensiv eine Volkswirtschaft ist. Das ist auch sehr interessant: Die Bedeutung der Zentralbanken diesbezüglich ist aber sekundär.

Beispielsweise die hohen Sicherheitsstandards in der Schweiz oder die grosse Beachtung der hohen Umweltqualität haben zur Folge, dass die Erarbeitung eines gewissen BSP mehr Kapital erfordert als keine Sicherheitsstandards, Verschmutzung der Umwelt usw.

Drittens:

Sie schreiben, die Reduktion des Verhältnisses Kapital / BSP sei auf eine Mischung von Bankrotten und Rückzahlungen zurückzuführen.

Es ist aber ein wesentlicher Unterschied, ob ein Kredit beendet wird durch Rückzahlung oder Bankrott. Man darf m.E. nicht beide in einen Topf werden.

Viertens:

Es ist gut möglich, dass ein Rückgang des Verhältnisses Kapital / BSP auf eine sich rückläufig entwickelnde Volkswirtschaft hinweist.

Fünftens:

Sie schreiben: Geld kann mehr als einmal verliehen werden.

Darf ich Sie daran erinnern, dass Geld kein Kredit des Geldemittenten ist, sondern im Gegenteil eine Kreditaufnahme. Die monetäre Basis, d.h. das Notenbankgeld, d.h. die Banknoten und die Guthaben der Banken bei der SNB sind, wie der Name schon sagt, Guthaben der Banken bei der SNB und nicht umgekehrt Kredite der SNB an die Banken.

Ich habe dies in meinem Aufsatz hier auf Inside Paradeplatz „Die SNB und das Märchen von der Geldschöpfung“ mit Buchungssätzen schlüssig bewiesen.

Die Bank of England hat das 4 Monate später übernommen und diese Lehre hat sich nun weltweit durchgesetzt.

Auf Inside Paradeplatz schrieb ich damals im September 2013: „Dass dieser sogenannte Geldschöpfungsmultiplikator nichts anderes als ein weiteres Ammenmärchen ist, zeigen folgende Überlegungen. Erstens: Wenn die SNB die Geldmenge um 10‘000 Franken ausdehnt, so gewährt sie der Bank A nicht einen Kredit von 10‘000 Franken, sondern sie nimmt bei der Bank A einen Kredit von 10‘000 Franken auf.“

Die Bank of England schrieb 4 Monate später: „So they are a liability of the bank, not an asset that could be lent out.” … “nor do they ‘multiply up’ central bank money to create new loans and deposits.”

Ihr Aufsatz basiert leider auf der veralteten Theorie, wonach Geld in Kredit der Zentralbank an das Bankensystem sei und von diesem dann in einem Multiplikator weiter an die Wirtschaft ausgeliehen werde. Sie schreiben von einer Vervielfachung von bis zu 60 mal.

Die Prämisse Ihres Aufsatzes basiert somit auf einem Irrtum.

Sechstens:

Dass die Wirtschaftswissenschaften „politisch“ sind, wie Sie schreiben, unterschreibe ich voll und ganz.

Siebtens:

Unter der Grafik „Monetäre Basis der SNB seit 1907“ schreiben Sie:

„Es waren die exzessiven Schweizerfranken-Kredite im europäischen Ausland, die Private nahmen, weil sie billiger waren als Kredite in der eigenen Währung. Immobilien, Autoleasing und Anderes wurden in Franken finanziert.

Die Summe all dieser Kredite erreichte 2008 560 Milliarden Franken, rund 100 Prozent des Schweizer BIP.“

Im Jahre 2008 betrug die Bilanz-Summe der SNB knapp 130 Milliarden Franken. Die Zahl von 560 Milliarden kann also kaum stimmen. Wahrscheinlich meinten Sie Dezember 2018, als Notenumlauf und Girokonten inländischer Banken („Verbindlichkeiten der SNB gegenüber Inlandbanken“ ) gerundet 560 Milliarden Franken ergaben.

Unter dieser Grafik schreiben Sie auch:

„Es waren die exzessiven Schweizerfranken-Kredite im europäischen Ausland, die Private nahmen, weil sie billiger waren als Kredite in der eigenen Währung. Immobilien, Autoleasing und Anderes wurden in Franken finanziert.“

Wie kommen Sie darauf?

Bei der monetären Basis handelt es sich um Kredite der Banken an die SNB. Wie kommen diese zustande?

Die SNB kauft Devisen bei den Banken. Und weil die SNB nicht über genügend Vermögen verfügt, um diese zu bezahlen, nimmt sie bei den Banken einen Kredit auf. Das sind nun die Guthaben der Banken bei der SNB, welche gesetzliche Zahlungsmittel darstellen.

Das sind keineswegs Kredite, welche Ausländer in der Schweiz aufnehmen für Autoleasing und dergleichen. Es sind im Gegenteil Kredite, welche die SNB aufnimmt zum Kauf von Devisen.

Achtens:

Weiter unten schreiben Sie: „Die monetäre Basis stieg von 50 Milliarden 2006 auf heute 550 Milliarden. Diese Schwemme an Liquidität befeuerte den Schweizer Immobilienmarkt noch mehr.“

Hier interpretieren Sie also die monetäre Basis als Kredit der SNB an den Immobilienmarkt.

Man kann aber nicht einmal schreiben, es handle sich bei der monetäre Basis einmal um Kredite von Ausländern in Franken und kurz darauf um Kredite an den inländischen Immobilienmarkt.

Beides trifft nicht zu: Es handelt sich um die Verschuldung der SNB im Zuge ihrer Devisenkäufe.

Neuntens:

Gut, dass Sie darauf hinweisen, dass die Einführung des Mindestkurses möglicherweise der Start hätte sein sollen zur Einführung des Euro, oder gar zum Beitritt der Schweiz zur EU. Das sind auch sehr wichtige Fragen, wie Sie schreiben.

Ich denke allerdings nicht, dass die Nationalbank und der Bundesrat damals überhaupt so weit gedacht haben. Die wichtigsten Teilnehmer am geheimen, sogenannten „Franken-Rütli“, waren ja Ingenieure und Uhrenmacher. Diese wurden von der SNB-Spitze falsch informiert, weil diese selber links und rechts der SNB-Bilanz verwechselt.

Das kommt davon, wenn Uhrenmacher über die Geldpolitik entscheiden.

Zehntens:

Ja es ist wirklich komisch, dass bei der UBS „Inside Paradeplatz“ verboten ist. Gerade den beiden Chefs Axel Weber und Sergio Ermotti täte es gut, Inside Paradeplatz zu lesen, dann würden auch Sie endlich lernen, wie Geldschöpfung funktioniert.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu Punkt 7:

Ein Kredit einer CH-Geschäftsbank erscheint nicht (bzw. höchstens wegen der Mindestreserve) in der SNB-Bilanz. Die These im Artikel kann also durchaus stimmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

VWL ist nicht meine Stärke aber,

Ich denke wenn der Geldschöpfungsmultiplikator ein Ammenmärchen wäre, dann könnten Grosskonzerne auf die Konsolidierung ihrer Bilanzen verzichten.

Banken machen das gleiche, die betroffenen Parteien sind jedoch rechtlich voneinander unabhängig, darum muss keine Konsolidierung erfolgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Röbi

Bei den Girokonten der Banken auf der Passivseite der SNB-Bilanz handelt es sich um Kredite der Banken an die SNB.

mfg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig Herr Meyer, aber hier geht es offensichtlich um Kredite der Banken an Kunden im Ausland. Also warum sollten diese in der SNB-Bilanz erscheinen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Röbi

Herr Nef schreibt ober- und unterhalb der Grafik zu monetären Basis:

Was trieb die SNB ab 2011, die monetäre Basis so exzessiv in die Höhe zu treiben und als Folge davon die kurzen Geldmarktzinsen so exzessiv in den Keller?

„Es waren die exzessiven Schweizerfranken-Kredite im europäischen Ausland, die Private nahmen, weil sie billiger waren als Kredite in der eigenen Währung. Immobilien, Autoleasing und Anderes wurden in Franken finanziert.

So lange die Kreditsumme stieg, schwächelte der Franken. Im Oktober 2007 war er bei 1.67 zum Euro. Die Summe all dieser Kredite erreichte 2008 560 Milliarden Franken, rund 100 Prozent des Schweizer BIP.“

Also erstens: Die Zahl 560 Milliarden für 2008 stimmt nicht.

Zweitens: Ja richtig. Weshalb sollten diese in der SNB-Bilanz erscheinen? Es ist Herr Nef, der diesen Satz zur Grafik monetäre Basis der SNB schreibt. Und die monetäre Basis erscheint in der SNB-Bilanz.

mfg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mutti

Der Geldschöpfungsmultiplikator basiert auf dem Irrtum, dass Notenbankgeld ein Aktivkredit der SNB an die Wirtschaft sei. Und das ist falsch. Das habe ich ein für allemal im Text „Die SNB und das Märchen von der Geldschöpfung“ bewiesen.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Meyer

Die mathematische Definition von Geldschöpfungsmultiplikator kenne ich nicht (mehr). Sorry.

Dass Banken jedoch die verfügbare Geldmenge beeinflussen*, scheint auch Ihren Kollegen nach wie vor plausibel, ansonsten hätten Sie die letzte diesbezügliche Volksinitiative nicht lanciert (betr. Ausgabe Geld nur durch SNB).

*Dies hat nichts mit der Bilanzierung auf der Rechten oder der Linken Seite bei der SNB zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dr.M.M. – ein wenig richtig, ja. Und doch fehlt auch bei Ihren Darlegungen das entscheidende Element. Die SNB kann aus dem Nichts Geld (sFr) schöpfen. Was das heisst, begreift kaum jemand, ja es hat fast theologisch-metaphysische Dimensionen. Auf eine Bilanz bezogen bedeutet das, dass die SNB auf einer Seite der Bilanz beliebig den Regler hoch oder runterschieben darf, und trotzdem stimmt die Bilanz immer. Daher ist es egal, ob sie Kredite nimmt oder etwas verschenkt. Sie haben recht, wenn die SNB gegen Buchguthaben Devisen kauft, nimmt sie bei den Geschäftsbanken Kredite auf. Wenn sie aber gegen Bargeld Devisen kauft, dann hat sie keinen Kredit aufgenommen, denn das Bargeld ist ja nicht mehr durch hinterlegte Werte (wie zB Gold) abgesichert. Die SNB kann tatsächlich gegen Devisen Kredite aufnehmen, aber sie kann auch, ohne etwas zu beziehen, zB Geld an die Kantone ausschütten. Da bezieht sie: nichts. Und es ist nicht nur ein Buchguthaben sondern Bares, das den Kantonen gutgeschrieben wird. Die Kantone gewähren also der SNB keine Kredite sondern ihnen fällt einfach eine Geldmengenvermehrung in den Schoss. (Vergessen Sie den Witz der Gewinnausschüttung, das ist buchhalterischer Quatsch). Würde die SNB auch mit den Banken so verfahren, wäre der Aufschrei gross, weil dann allen die unfaire Einseitigkeit der Massnahme klar werden würde. Also “kauft” die SNB den Banken etwas ab. Letztlich ist die SNB einfach in der Lage, a) per Knopfdruck Geld zu vermehren oder vernichten und b) dieses Geld mehr oder weniger fair zu verschenken. Bei der massiven Ausweitung der Geldmenge werden vor allem Nichtschweizer beschenkt (eben zB über die Devisenkäufe), weil diese uns gegenüber benachteiligt seien, weil der sFr zu hoch bewertet sei. Viele sFr fliessen so in die Taschen ausländischer potentieller Immobilienkäufer und das ist eine der entscheidenden Risiken der verschenkten Schweizerfranken: a) diese Ausländer verzerren unseren Immobilien- oder auch Aktienmarkt und b) wenn diese Ausländer ihr Interesse an CH Immobilien verlieren sollten, dann kracht er zusammen. Letztlich steht über allem die Frage, wie kann man auf faire Art Inflation erzeugen. Und am Fairsten wäre es, die SNB würde jedem Schweizer 100’000 sFr bar auf die Hand schenken. Auf 8 Mio Einwohner wären das 800 Mrd, ziemlich so der Betrag, der jetzt halt sonst irgendwo verschenkt wurde bzw als Geldmengenausweitung/Kreditverpflichtungen der SNB in den Büchern steht. Es gäbe so genau die gleiche gewünschte Inflation, aber alle, insbesondere die Sparer, könnten fair partizipieren. Ein gewichtiger Unterschied wäre, dass sich diese vermehrte Geldmenge nicht so leicht aus dem Markt entfernen liesse wie Buchkredite der Banken. Aber das wird man ja sowieso nie wirklich wollen. Das Ziel ist klar: Inflation. Diese wird kommen so sicher wie das Amen in der Kirche. Und dann werden sich die ganzen von Nef in seinem Artikel beschworenen Kredit/BSP Ratios in Luft auflösen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nanu?

Nein. Es ist nicht egal, ob die SNB Geld verschenkt oder gegen eine Sicherheit herausgibt.

Auch Banknoten sind Schuldscheine der SNB.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@M.M. – Banknoten sollen Schuldscheine der SNB sein? Wofür denn? Gold? Für ein Kilo Brot? Für eine Kondolenzkarte von Jordan? Das waren sie einmal, sind sie aber schon lange nicht mehr.

Und deswegen ist es eben egal, ob die SNB ihr Geld verschenkt oder gegen Sicherheiten vergibt. Was hat sie denn als Sicherheit zu bieten? Die Antwort ist: nichts. Die einzige Sicherheit ist, dass sie die Menge richtig steuert. Dass sich also immer eine Gegenpartei für ein Geschäft finden wird. Darauf vertrauen wir. Wenn das nicht mehr klappen sollte, dann hat die SNB keinen Hasen mehr im Keller.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nico Nanu

Darf SNB-Chef Jordan durch die Bahnhofstrasse gehen und Geld verschenken ohne Gegenbuchung?

Nein darf er nicht.

Eine Banknote darf jederzeit in ein Guthaben bei der SNB gewandelt werden. Guthaben der Banken bei der SNB sind gesetzliche Zahlungsmittel. D.h. eine Bank darf mit einem Guthaben bei der SNB jederzeit eine Rechnung begleichen.

Die SNB kann diesen Zahlungsauftrag nur ausführen, wenn sie über genügend Vermögen verfügt.

Die SNB soll es doch endlich einmal einsehen.

SNB-Chef Jordan kann sich hier noch durch viel anonyme vertreten lassen – seine Irrlehre wird dadurch nicht besser.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://youtu.be/PHe0bXAIuk0

Ray Dalio – How the economic machine works

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Faszinierend auch für einen Nichtbanker wie mich.

Hat meinem mulmigen Gefühl den soliden Unterbau geliefert.

Und die feine Ironie macht die traurige Mär geniessbarer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweiz hat drei Achillesfersen:

– der überhitzte Immobilienmarkt

– die hohe Bilanzsumme der SNB

– die „regulierte“ Bewertung des Schweizer Franken

Damit hat die Schweiz einige wichtige Stabilitätspfeiler aus der Hand gegeben. In der Folge sind Pensionskassen gezwungen worden, den Marktverhältnissen Rechnung zu tragen und haben immense Risiken aufgebaut, indem sie in den bereits überhitzten Immobilienmarkt investierten und damit die ungesunde Preisentwicklung beschleunigten.

Jetzt kostet ein Häuschen bei Zürich zwei Millionen Schweizer Franken. Lasst uns bei der Wahrheit bleiben: unerschwinglich für normale Arbeiter und Angestellte, ein Glücksfall für die, die es schon vor fünf Jahren besessen haben.

Die Karten sind verteilt.

Jetzt zwingt man die Bürger mit 80.000 Franken Jahresgehalt dazu, einen Kredit mit 1,8 Millionen aufzunehmen, nur um eigene vier Wände ihr eigen nennen zu können. Alle sagen: „Ich habe mir ein Haus gekauft“, aber tatsächlich haben Sie wenig Eigenmittel zugesteuert und einen riesigen Kredit aufgenommen, dessen Rückzahlung in den Sternen steht. Löhne und Gehälter werden in absehbarer Zeit nicht in der Lage sein, die Höhe der aufgenommenen Hypothekarschulden zu rechtfertigen, insbesondere, weil ganze Branchen in der Schweiz (z.B. Banken) den Rückwärtsgang eingelegt haben.

Daraus entstehen neue Risiken:

– für das Immobilienpreisniveau

– für die Werthaltigkeit der Hypothekarkredite aus Bankensicht

– für den innerschweizerischen Binnenkonsum

Man muß kein Wirtschaftsprofessor sein, um feststellen zu können, daß der heutige Zustand bereits künstlich am Leben erhalten wird, indem mit hohem Aufwand

– der Franken entwertet wird, um den Export aufrecht zu erhalten

– es dem Müllmann ermöglicht wird, eine 1,1 Millionen Attika-Wohnung zu „erwerben“.

– den Pensionskassen Sonderregelungen im Minuszinsbereich zugebilligt werden.

Folge wird sein, daß wir am Tag X wieder Zustände haben werden wie in der Schweiz 1918: die Näherin verdient am Tag 72 Rappen und das Stück Seife kostet 2 Franken 12 Rappen.

Damals wurden 1/4 aller Schweizer zu besitzlosen Befehlsempfängern degradiert, derselbe Effekt, der droht, wenn morgen die Immobilienpreise sinken und oder die Zinsen steigen.

Den Schweizern hätte ich noch zugetraut, ihre eigenen Angelegenheiten im wirtschaftlichen Bereich selbst zu bestimmen, jedoch ist das seit über 100 Jahren nicht mehr der Fall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jedermann sei während der aktuellen schweizer Immobilienblase angeraten, sich in einer der vielen leerstehenden Pensionskassen – Neubauten preiswert einzumieten sowie Kapital anzusparen, um sich später im Neubau – Stockwerkeigentum beispielsweise an der Costa del Sol ab sFr 250’000 zur Ruhe zu setzen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verehrter Paracelsus,

Stimme ihnen zu.

Es erstaunt, dass beispielsweise die PK der Schweizer Beamten – die Publica – per 01.01.2019 bereits einen negativen Deckungsgrad ausweist. Eine PK in dieser Grösse hat 2019 bereits Schieflage und ist mit grossem Anteil in CH-Immobilien und illiqidem Private Equity investiert.

Beamten erfreuen sich Beitragserhöhungen und Rentenkürzungen.

Schöne Tage, welche da kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

(…)Die Karten sind verteilt.(…)

Genau. Deshalb möchte ich gerne meinen Pass abgeben und meine Staatsbürgerschaft auflösen. Ich bin da ohne Entscheidungsmöglichkeit reingeraten, ich möchte jetzt gerne raus.

Eigentum habe ich keines, die Rentenversprechen sind mir völlig egal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sie werden mit 80k einkommen nie einen hypokredit für 1.8mio bekommen. weniger drama und mehr realität

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ David Mercier

Gewiß haben sich die Bedingungen zum Erwerb von Immobilieneigentum in den letzten Monaten verschärft, aber mein Blick geht zurück in die letzten zehn Jahre, etwa seit 2008.

Insbesondere die Raiffeisen hat im Thurgau alles finanziert, was mit 10% Eigenkapital und einem mittleren Einkommen ausgestattet war.

Jetzt kann man das Resultat in der Raiffeisen-Bilanz bewundern. Auf hundert Milliarden Hypothekargeschäft kommt noch 9,4% Eigenkapital.

Das wird lustig, wenn einmal die Immobilienpreise den Rückwärtsgang einlegen sollten und die Wertminderungen in sechsstelliger Höhe von Friseusen, Müllmännern und Parkwächtern eingezogen werden sollen.

Nicht davon zu reden, wenn die 5,5 Zimmer Attikawohnung, auf der noch 850.000 Schulden liegen, nur noch 650.000 wert ist und die Zinsen auch nur geringfügig ansteigen sollten.

Das wird die Raiffeisen rechnerisch kaum stemmen können.

Und der kleine Mann wird die Schlüssel bei der Bank deponieren und ausziehen. Ihm wird man -wie in den USA bei der Subprime-Krise- kaum in die Tasche greifen können, also trifft ein Immobilienwertverlust die Banken zuerst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Informatiker, Sie brauchen die Staatsbürgerschaft und Pass nicht abzulegen. Sie müssen nur erklären, dass sie statt einer Person ein Mensch sind. Mit dem Geburtsschein werden Sie automatisch zu einer Person gemacht.

Die Justiz unterscheidet zwischen natürlicher und juristischer Person, aber als Mensch sind Sie keines von beiden.

Wenn wir schon in der Vergangenheit recherchieren, sollte man endlich ausgraben, wie die Finanzelite zwischen 1928-1932 die ganze Welt regelrecht als Person versklavt hat, nur damit dieses Zins-und Zinseszins Betrugssystem nicht gestoppt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Graphik „Hyposchuld/BIP*Hypozins“ (also Hypothekarzinslast/BIP) haben wir heute einen Faktor 3.5! tieferen Wert als 1990 (beim Start der letzten Immobilienkrise) – der tiefste Wert seit 150 Jahren! Nichts wird passieren mit den Immobilienpreisen, solange die Zinsen derart komfortabel bedient werden können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die enorme Summe ausstehender Kredite ist wirklich besorgniserregend. Es weiss wirklich niemand zu sagen, ob wir da heil herauskommen.

Allerdings glaube ich nicht, dass die SNB tatsächlich so ahnungslos ist. Sie verfolgt sehr genau die Portfolios der Geschäftsbankanken. Diese haben sogar eine umfassende Berichtspflicht gegenüber der SNB (nur, dass eben nicht alles veröffentlicht wird).

Wenn Sie sich für Finanzmarktgeschichte und Volkswirtschaftslehre interessieren, sollten Sie unbedingt Hyman Minsky lesen. Der hat zwar keinen Nobelpreis erhalten, aber die Zusammenhänge, suf die Sie sich beziehen, genauestens analysiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Urs,

So mimosenhaft wie heute habe ich Sie noch nie erlebt. Die Medikamente gegen geistige Blähungen entfalten also ihre Wirkung.

Sie schreiben Zitat:

„Allerdings glaube ich nicht, dass die SNB tatsächlich so ahnungslos ist. Wenn Sie sich für Finanzmarktgeschichte und Volkswirtschaftslehre interessieren, sollten Sie unbedingt Hyman Minsky lesen.“

Ende Zitat.

Hyman Minsky hat in Tat und Wahrheit die Thesen der österreichischen Nationalökonomie täuschend umformuliert, keynesianisch maskiert und an die Stelle mangelnder Ersparnisse abstruse und waghalsige Finanzierungen gesetzt. Lernen Sie aus der Geschichte. Die Grosse Depression war ganz eindeutig durch restriktive Geldpolitik verursacht und endete mit deren Aufgabe, wie wir alle wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Rolf Nef

Interessant wird es noch werden, wenn die „Immobilienbesitzer“ hierzulande demnächst feststellen werden, dass das aktuelle Schweizer-Modell dazu führen muss, den Unterschied zwischen Besitz und Eigentum am eigenen Leibe festzustellen – fast keine Immobilie gehört der Bevölkerung. Kommt hinzu, der grösste Brocken in der Altersvorsorge ist im Kaptaldeckungsverfahren (2. Säule) gebündelt und was d.h. wenn die Zinsen steigen – brauche – ich Ihnen nicht naher zu erläutern. Mit Hilfe seiner systemrelevanten Banken bleibt der Staat in der Schweiz in der Lage seine eigene Bevölkerung zu disziplinieren. Bis jetzt hat sich hier noch niemand beklagt über diese fiskalpolitischen Konstrukte die eng mit dem Immo-Markt und Altersvorsorge verknüpft sind. Wir sind überdies ein Land ohne natürlichen Ressourcen und die Leerstände (inoffiziell über 100000 Prof. Scogliamiglio) fressen immer wie mehr Boden der nicht vermehrt werden kann.

Die Rückkehr zu einer seriösen Geldpolitik würde umgehend eine schwere Krise auslösen. Jetzt sitzen die Zentralbanken, insbesondere die SNB in der Falle, aus der es kein schmerzloses Entkommen gibt. Wir sind darüber hinaus aus den o.g. Gründen sehr verwundbar.

Und aus dieser Falle kommen auch die Japaner nicht mehr heraus. Dass noch kein Zusammenbruch stattfand, ist der Tatsache geschuldet, dass die Verschuldung über Staatsanleihen zu einem exorbitant hohen Anteil (85-90%) vom eigenen sparenden Volk der Babyboomer getragen wird. Die gehen jetzt alle in Rente und wollen ihre Kohle. Ich empfehle die Entwicklungen in Japan genau unter die Lupe zu nehmen. Das steht uns hier mit hoher Wahrscheinlichkeit bevor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entschuldigung Beitrag doppel gesendet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr guter Artikel,

wie die CH-Version von Zerohedge!!

Es gibt definitiv eine riesige Immobilienblase in der Schweiz.

Vermutlich wurde das Allzeittief bei den Zinsen erreicht. Es sieht so aus, dass dies in den USA in 2016 der Fall war.

In den nächsten 30 Jahren oder so, werden die Zinsen nur steigen. Damit werden viele „Eigentümer“ und Banken pleite gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Schulden höher sind als das GDP (+100%), dann steigen bei Zinserhöhungen die Zinszahlungen (bei Floatern) mehr als die Einkommen. Und weil die meisten Immobilienbesitzer vom Einkommen abhängig sind, geht’s ihnen dann an den Kragen. Aber zuerst müssen mal die Zinsen steigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Morgen @Paracelsus

Sie schreiben Zitat:

„Die Schweiz hat drei Achillesfersen:

– der überhitzte Immobilienmarkt

– die hohe Bilanzsumme der SNB

– die „regulierte“ Bewertung des Schweizer Franken

Ende Zitat.

Ich füge hinzu:

– Pensionskassen

– Sinkende Reallöhne

zu Ihren hervorragenden Beiträgen habe ich eine Frage:

Angenommen, dass bei der Zwangsversteigerung tausender Immobilien (was de facto eintreffen könnte) ein geringerer Betrag erlöst worden ist als die Restschuld betrug, haben die Banken eine Grundschuldbestellungsurkunde mit Vollstreckungsunterwerfung in der Schublade. Das ist ein Titel. Danach würde also die Restschuld weiterhin für 30 Jahren bestehen. Bitte korrigieren sie mich wenn ich falsch liege: folgendes Szenario könnte sich in den nächsten 4-8 Jahren in der Schweiz abspielen:

1. X-tausende Haus/Wohnungen zwangsversteigert.

2. Restschulden in X Milliarden vorhanden.

3. Hypotheken tief rot.

4. EK weg

5. PK-Renten weiter auf Kürzung Tour

6. Deflation

Uns stehen m.E. zwei Wege offen: den japanischen Weg oder Beitritt in die EU und Einführung des Euros zu einem desaströsen Wechselkurs.

Ihre Meinung ist für mich ein wichtiger Massstab, um feststellen zu können, ob meine Untersuchungen in Sachen Pensionskassen vs. Hypo-Vergabe-Steuerpolitik zutreffen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Platon

Sie sprechen einen wichtigen Punkt im Immobilienbereich verschiedener Jurisdiktionen an.

Komplex 1 – Vereinigte Staaten von Amerika

In den USA haben während der Subprime-Krise die vermeintlichen „Immobilienbesitzer“ seit 2007 die Schlüssel abgegeben und auf Anzahlungen, Zins- und Amortisationszahlungen, die sie bis dahin geleistet hatten, gänzlich verzichtet.

Die Menschen, die sich 2004-2007 die Miete für ein bestimmtes Haus nicht leisten konnten, die Zins- und Amortisationszahlungen allerdings schon, und die mit dem Clinton-Erlass dann kurzzeitig Besitzer eben dieses Hauses werden konnten, waren mit Verlassen der Immobilie aus dem Schneider.

Die USA entledigten sich der Verluste aus dieser Subprime-Krise, indem sie die wertlos gewordenen Hypothekarforderungen in Asset-Backed Securities (ABS) verpackten und als Triple-A geratete Hochzinspapiere weltweit verteilten. Merkwürdigerweise landeten etliche dieser Junkbonds bei deutschen Landesbanken und der HypoRealEstate (HRE), was zu enormen Verwerfungen führte. Bis heute ist mir unbegreiflich, auf welche Weise diese Schrottpapiere bei den riesigen Risikobewertungsabteilungen, die die Landesbanken unterhielten, in einem solchen Maße in die Bilanzen gelangen konnten. Es bleibt abschließend festzuhalten, daß sich allein in Deutschland wohl mehrere hundert Milliarden Euro auf diese Weise in Luft auflösten.

Komplex 2 – Schweiz

Hat der Müllmann in Kreuzlingen seine 5,5-Zimmer Attikawohnung für 1,1 Mio. Franken gekauft und 200.000 angezahlt, bleibt eine Restschuld von 900.000, die mit einem Zinssatz von 0,7% und einer Amortisation von 0,5% jährlich mit 10800 Franken „bezahlt“ wird.

Unser Müllmann zahlt also CHF 900.- pro Monat.

Die Miete läge bei CHF 2.500.- pro Monat.

Es liegt also gleichermassen eine Subprime-Situation vor, denn der Müllmann verdient 3.800 im Monat, kann sich also die Wohnung nur leisten, wenn er sie „kauft“. Bei 900 Franken Belastung bleibt ihm 2.900 Franken zum leben, bei Zahlung einer Miete verbleiben nur 1.300.-, was unter AHV-Niveau liegt.

Tritt nun ein wie auch immer geartetes Zinserhöhungsszenario ein, was sich auch in einer Immobilienbewertungskrise manifestieren könnte (die Schweiz hatte 1990 ein solches Ereignis), wird sich die Bewertungshöhe der Immobilie innert einiger Monate um 300.000.- reduzieren. Unser Müllmann besitzt dann eine Wohnung im Werte von 800.000 und hat Schulden von 900.000. Die finanzierende Bank wird das „alte“ Finanzierungsverhältnis wieder herstellen wollen und eine Forderung zur vorzeitigen Teil-Ablösung des Hypothekarkredits stellen, in diesem Falle wären bei einer Neubewertung von 800.000.- nun 640.000.- Kreditvolumen angemessen, was zu einer Forderung von 260.000.- führen würde. Die hat der Müllmann in der Regel nicht. Also wird die Bank zwei Vorschläge unterbreiten:

1.

Notverkauf der Immobilie

Resultat: Der Müllmann verliert die Wohnung und hat 100.000.- Schulden.

(so passiert in Island und Spanien)

2.

Der Müllmann behält die Wohnung und finanziert die ausstehenden CHF 260.000.- mit 5% „Vorzugszins“. Damit steigt seine jährliche Belastung von CHF 10.800.- auf CHF 23.800.-. Er zahlt dann fast die „Miete“, die er vermeiden wollte, sein Eigenkapital ist weg, und er hat obendrein einen Wertverlust von CHF 100.000.- zu beklagen.

Früher sagte man, der Mann sei ruiniert.

Gerne würde ich erfahren, wie sie der rechnerischen Betrachtung -siehe oben- gegenüberstehen, insbesondere da mir Statistiken vorliegen, daß zwar 40% der Schweizer einen Immobilienbesitz vorgeben, der allerdings in der großen Mehrzahl einem Hypothekaranteil von 80% des heutigen Schätzwerts unterworfen ist.

Kommt es irgendwann zu einer Reduzierung der Immobilienbewertung in der Schweiz, oder steigen die Zinsen merklich an, so wird für 40% der Schweizer eine Finanzbombe nuklearen Ausmaßes gezündet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Testosteron-Obergrenze…

Es scheint absehbar: Die «schiere Gier» wird auch «dieses» System dereinst wieder platt machen. Denn so viele Ungerechtigkeiten, derartige – zu oft vom Staat sogar geduldete – schamlose Betrügereien und widerlichste Machtkämpfe in unserer, vorwiegend männlichen Testosterongesellschaft – und von dieser geht diese Seuche aus, hält kein «System» ewig durch.

In tiefer Demut, mit sehr viel Kraft, grossem Respekt und enormer Zuversicht begannen gradlinige und damals noch bescheidene (echte) Unternehmer nach dem 2WK die Ärmel wieder hochzukrempeln. Sie bescherten uns die letzten 70 Jahre viel Gutes. Dies ist nicht mehr so. Die Konsequenzen bzw. Hass & Probleme seit der Jahrtausendwende sind heute sicht- und spürbar – allenthalben. Sie brachen in sehr kurzer Zeit über die gesamte Welt herein. Nur – heute, mit all den digitalen (Internet-) Möglichkeiten, sehen Menschen, auch aus ärmlichsten Gegenden – in Sekundenschnelle wo und wie gewisse Menschen bei uns leben und fuhrwerken – ja, sie können unser Verhalten – WebCams lassen grüssen – sogar direkt im Wohnzimmer oder auf feinsten Jachten und Golfplätzen live verfolgen. Will heissen:

Wenn es der Politik nicht in kurzer Zeit gelingen wird alte Tugenden wie Anstand, Ehrlichkeit, echte Fairness und zumindest einen für alle einigermassen akzeptablen Ausgleich in unserer Gesellschaft zu schaffen, werden Hass und Hunger uns alle treffen – massiv. Denn von diesen 8.5 Mia. Menschen gibt es bestimmt 2-3 Leute (…), welche ihr Leben ebenfalls dem unsrigen anpassen möchten…

Überdies, derzeit warten bereits an die 3 Millionen im nördlichen Maghreb – und Mme. Merkel knüpft derzeit gerade wieder neue Bande und erklärt vor Ort wie’s gehen könnte…

Zum Schluss noch dies:

CHF 5’000.- pro Std. (!) zu bekommen (…) – gegenüber einem in Sicherheitsleinen hängenden Glasfassaden-Reiniger (ausserhalb desselben Büros), welcher denselben Betrag – jedoch pro Monat – «riskiert», bleibt eben schwierig zu rechtfertigen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Morgen @Paracelsus

Erst einmal vielen Dank für Ihre Antwort – die ich in allen Punkten teile und ergänzen möchte. Wussten Sie das Private Equity Fonds nicht für die Kredite, welche sie für den Kauf eines Unternehmen aufnehmen haften?. Diese Haftung und die sich daraus ergebenden Zahlungsverpflichtungen werden auf das erworbene Unternehmen als eigenständige juristische Person übertragen. Gerät das Unternehmen in Zahlungsschwierigkeiten, muss der PE-Fonds nicht einspringen. Er ist frei von jeder Haftung. Ihre Antwort bestätigt meine „Vermutungen“ im Rahmen der Restschuld i.S. Zwangsversteigerung. Ich sehe Analogien zwischen PE-Fonds und PK.

Steuerminimierung ist ein wesentlicher Bestandteil aller P-Equity Transaktionen. Für diese Aufgabe unterhält jede grössere Bank (Structured-Finance-Abteilungen), welche als Dienstleistung für PE-Fonds Finanzierungen so ausgestalten, dass bei den Transaktionen möglichst wenig Geld an den Fiskus fliesst. Die Interessen des PE-Fonds haben absolute Priorität gegenüber denen der Unternehmen.

Die 2. und 3. Säule haben nahezu 1000 Milliarden an den Fiskus vorbeigeschleust und, im Falle der 2. Säule, ist diese Fehlkonstruktion mitverantwortlich für die Liegenschaftsspekulationen in der Schweiz. Deshalb auch meine Projektion: Interessant wird es noch werden, wenn die „Immobilienbesitzer“ hierzulande demnächst feststellen werden, dass das aktuelle Schweizer-Modell dazu führen muss, den Unterschied zwischen Besitz und Eigentum am eigenen Leibe festzustellen – fast keine Immobilie gehört der Bevölkerung. Immer mehr AHV-Rentner- und – Rentnerinnen ssind darüber hinaus auf Ergänzungsleistungen angewiesen.

Empfehlenswert zum Thema Kosten und Tricksereien in der PK-Branche:

https://www.infosperber.ch/Artikel/Gesellschaft/2-Saule-Ruf-nach-tieferen-Renten-als-Panikmache-entlarvt

Es sind noch zu wenige (Aber die Zahl wächst rasant) betroffen, als dass es für die unterwanderte Politik, die für diese Zustände mit-verantwortlich ist, und die Profiteure (Finanzlobby) gefährlich ist. Kommt die ängstliche Veranlagung der indigenen Bevölkerungen hinzu. Erst, wenn sie alt und selbst betroffen sind, sie, die jetzt glauben, sie wären gegen Armut gefeit, wird ihnen bewusst werden, dass sie damals (Heute) verpflichtet gewesen wären, dagegen anzukämpfen. Aber es wird zu spät sein, weil sie dann ebenso alt und kraftlos sein werden, wie es die heutigen Armen sind. Das Modell Schweiz kannibalisiert die hart arbeitende Bevölkerung zu Gunsten einer Kaste die parteiübergreifend von der Schweiz als „Paradies“ spricht – und dabei die schleichende Erosion zwischen Staat und seine Bürger bewusst in Kauf nimmt. Revolutionen wird es keine geben, dafür sind wir zu feige, aber, es ist durchaus plausible anzunehmen, dass das Land auseinanderdriften wird und seine Daseinsberechtigung sich auflösen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant ist ihr Hinweis auf die Rentenerwartung in der Schweiz.

Kaum jemand kann begründen, warum ausgerechnet in einem der „reichsten“ Länder der Welt zukünftig Abstriche zu machen sein werden.

Während in den Niederlanden (100% Rentenquote!) oder in Norwegen (Staatsfonds +84 Mrd. im 1. Quartal 2019) oder selbst in Österreich das Rentensystem auf Kurs ist.

Abschreckendes Beispiel dürfte hier Deutschland sein.

Die Rentenquote liegt mit rund 45% weit unter der der Niederlande, und statt einem 13. Renteneinkommen (wie in Österreich), steigt die Besteuerungslast und die Krankenkassenbeteiligung spürbar an.

Wo soll das einmal enden ?

Als ob die Pensionskassen wie Banken operieren: erhöhte Verwaltungskosten bei niedrigeren Erträgen.

Kaum mehr nachvollziehbar für den gesunden Menschenverstand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Paracelsus

es ist noch viel schlimmer…aber das würde den Rahmen sprengen. Deutschland kenne ich sehr gut. Mein Frau stammt aus Altona! In Deutschland hat man die „Adenauer-Rente“ als Vehikel benutzt, um den grössten Raubzug, zu Lasten der arbeitenden Bevölkerung, in Europa zu vollziehen. Im Zusammenhang mit der 2. Säule habe ich auch das deutsche Rentensystem unter die Lupe genommen. Die Erkenntnisse sind erschreckend! Die Umlage finanzierte Rente geriet in Deutschland in den 70er Jahren unter Druck. Die hohen Arbeitslosenzahlen führten zu massiven Beitragsausfällen. 1978 wurde mit dem 21. Rentenanpassungsgesetz die Rentenanpassung erstmalig von der Bruttolohnentwicklung abgekoppelt. Abweichend von der Lohnentwicklung wurden die Renten 1979 nur um 4,5 Prozent sowie 1980 und 1981 nur um je 4 Prozent erhöht. Mit der Rentenreform 1992 wurde die Rentenanpassung dann auf die Entwicklung der Nettolöhne bezogen. 1998 beschloss die rot-grüne Bundesregierung, die Nettolohnanpassung für die Jahre 2000 und 2001 auszusetzen und die Renten nur noch entsprechend der allgemeinen Preissteigerungsrate zu erhöhen. 2001 beschloss der Bundestag den Aufbau einer Kapital gedeckten, freiwilligen privaten Zusatzrente für Arbeitnehmer, die vom Staat gefördert wird (Riester Rente). 2005 wurde für die Zielgruppe der Selbstständigen mit einer relativ hohen Steuerbelastung eine weitere staatlich subventionierte, Kapital gedeckte Zusatzrente eingeführt (Rürup-Rente). Im März 2007 setzte der Bundestag mit den Stimmen der großen Koalition die Heraufsetzung der Altersgrenzen bei der Rente von 65 auf 67 Jahre fest. Dasselbe; „Modus Operandi“ kann man jetzt hier in der Schweiz beobachten mit dem Diktat der „Leeren Kassen“. Wir werden uns aber mit allen politischen, juristischen und medialen und Mitteln wehren.