Die CS steht am Scheideweg. Sie könnte nochmals Milliarden Dollar an Strafen und Bussen rund um Schrotthypotheken aus der Zeit der Finanzkrise zahlen müssen – mit Folgen fürs Kapital.

Reuters meldete soeben, dass CS-Chef Tidjane Thiam letzte Woche direkt mit der US-Justizchefin verhandelt habe. Das DOJ, wie das Justizamt heisst, wolle 5 bis 7 Milliarden Dollar.

Dagegen wehre sich die CS. Deshalb kommt die Zahl an die Öffentlichkeit. Bei der Deutschen Bank war es das Gleiche. Dort wurde die DOJ-Forderung im Herbst publik: 14 Milliarden.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Die Deutsche Bank soll morgen oder übermorgen einen Deal abschliessen. Dieser dürfte deutlich tiefer ausfallen.

Auch bei der CS ist mit einem Abschlag zu rechnen. Bisher reichten die Schätzungen bis 3 Milliarden.

Doch das ist nur die eine Altlast aus der Zeit von Thiams Vorgängern, Oswald Grübel (bis 2007) und Brady Dougan (von 2007 bis 2015).

Weitere Prozesse sind an einem New Yorker Gericht und anderen Gerichtshöfen hängig.

Letzte Woche entschied ein US-Appelationsgericht, dass die CS eine 10-Milliarden-Klage des New Yorker Staatsanwalts zu akzeptieren habe.

In einer 3:2-Entscheidung entschied das Gericht, dass es im Fall New York gegen CS um „Fraud claims“ gehe, also ein Betrugsverfahren.

Die 2 unterlegenen Richter folgten der Argumentation der CS-Anwälte, wonach die Vorwürfe, die sich ebenfalls um „Schrotthypotheken“ drehen, weniger gravierende „Common fraud“ beträfen.

Der scheinbare Wortklauberei entschied über die Verjährungsfrist. 6 statt nur 3 Jahre führen nun zum Prozess.

Laut Reuters würde die CS im Fall einer Einigung mit dem nationalen DOJ auch mit den Anklägern von New York und weiteren in einen Deal einwilligen.

Es käme zum grossen US-Reinemachen rund um die Subprime-Vergehen der Schweizer Grossbank.

Die Kosten dafür werden, so wie es jetzt aussieht, höher ausfallen als bisher vermutet. Die CS hat ihre Rückstellungen in letzter Zeit ausgebaut.

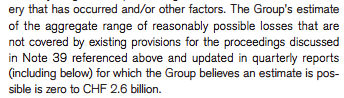

Doch wie sie in ihrem Bericht zum 3. Quartal festhielt, würde weiterhin eine grosse Unsicherheit über den hängigen Rechtsfällen liegen.

Per Ende September schätzte die Bank die Bandbreite für fehlende Rückstellungen auf 0 bis 2,6 Milliarden. Zuvor lag das obere Ende bei 2,1 Milliarden.

Ob die neue Zahl nun sogar übertroffen wird, muss sich weisen. Die CS scheint ebenso an einem Ende des Streits mit den US-Strafbehörden interessiert zu sein wie die Deutsche Bank.

Das hängt mit dem Beginn der US-Präsidentschaft von Donald Trump zusammen. Unter einem neuen Justizminister können sich die Verfahren erneut in die Länge ziehen.

Das Risiko solcher Unwägbarkeiten übersteigt die Hoffnung auf Milde. Zumindest deutet die Hektik rund um mögliche Deals von CS und Deutsche Bank kurz vor Jahresende auf dieses Kalkül hin.

Für die CS drängt sich je nach Strafhöhe eine nächste Kapitalbeschaffung auf. Das wäre für CEO Thiam und VR-Präsident Urs Rohner eine schwere Niederlage.

Unter Thiam konnte die CS ihre harte Kapitalquote von 10 auf gut 12 Prozent steigern. Hauptgrund dafür war eine Kapitalerhöhung von 6 Milliarden vor Jahresfrist.

Dank dieser konnte die CS Tradingverluste und einen Grossabschreiber in ihrem US-Investment-Banking von gegen 4 Milliarden abfedern.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Wenn nun die US-Subprime-Strafen die Rückstellungen für Prozesse um mehrere Milliarden übersteigen, dann wiederholt sich das Szenario von Ende 2015.

Die CS würde bei der Kapitalquote erneut deutlich an Terrain verlieren und müsste sich überlegen, wie sie wieder auf die angestrebten gut 12 Prozent kommen würde.

Ohne frisches Kapital könnte das schwierig werden. Denn aus eigener Kraft sind Reserven fürs Kapital schwer zu generieren.

Dafür verdient die CS im laufenden Jahr zu wenig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und schon wieder verpasst Lukas Hässig den wirklichen Knüller des Tages bei der CS (insbesondere Personelles) und berichtet stattdessen über das was man seit einer Woche in allen Medien lesen kann.

Ohne Insider geht halt nichts, gell?

Warum nicht wieder einmal eine Sekretärinnen Geschichte vom Leu (gerne mit Bildern)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, dann sind wir aber dem netten Herr Lieblich unendlich dankbar, dass er seine Kenntnisse so offen mit der geschätzten hier anwesenden Leserschaft teilt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für ein Knüller?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was wäre den der wirkliche Knüller des Tages bei der CS?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TT und UR haben am 31.12.2016 Ihren letzen Arbeitstag bei der CS?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber „Lieblich“

Sollte Lukas Hässig vielleicht mal ein paar Fragen zu den seltsamen Hotelfinanzierungen der CS stellen, vor allem zur behaupteten Dolder-Finanzierung (TH-Konstruktion?), wo ja der IZRS-finanzierende Al Thani-Clan so überstürzt abgezogen ist?

Die Devisen-, Immobilien- und Kunst-/Pferdehandels-Künste des angeblichen Kreditnehmers könnten schon ein Thema sein. Auch die kleinen „Steuer-Probleme“.

Wenn dir das also lieber ist, dann meld dich bitte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sprung in der Platte? Kein eigenes Leben? Interessiert sich einfach nie jemand für dich und deine Möchtegern-Insider-‚Top’stories?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Obiger Kommentar war eigentlich als Kommentar zu untenstehendem Lieblich Langweiler Kommentar gedacht… – sorry für das allfällige Missverständnis Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So wo liest man den richtigen personellen knüller Lukas?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja ob die CS weitere Aktien an Markt bringen könnte?

Ist doch interessant, wer es nicht mag muss es ja nicht lesen, resp. den ip gar nicht erst aufrufen. Oder bringt bessere Geschichten. Oder wie es ein BR mal ausdrückte; auf tausend

Besserwisser gibt es höchstens ein BESSERMACHER!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Trudi dann mach mal anstatt alles besser zu wissen! Wie viele Arbeitsplätze hast Du schon geschaffen? Aber in einem hast Du Recht – es sind Geschichten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin mir sicher, dass der Aktienkurs nach dem erhoften Abgang von Rohner in die Höhe schiessen wird!!! Also weg mit dem Mgmt. und lasst die kompetenten Leute die Arbeit verrichten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bitte wäre so dumm bei der Kapitalvernichtungsmaschine CS noch Geld einzuschiessen???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wickelt diese CS ab! Wir haben ein geradezu aberwitziges „over-banking“ weltweit und ganz besonders in der CH! Mit keinem der bis anhin durchgeführten Abschreiber wurde das Grundproblem unserer Banken auch nur am Rande angegangen: das Geschäftsmodell ist ganz einfach viel zu riskant, by margins.

Es steht ohnehin eine Schuldenkrise von epischem Ausmass an und was das für die CHer Grossbanken CS und UBS bedeuten mag, kann nichts Gutes heissen. Wir brauchen diese Banken nicht mehr. Sie müssen abgewickelt werden und die Schweizer Nationalbank muss restrukturiert und auf klar begrenzte Aufgaben reduziert werden.

Diese Bilanzen sind doch absolut unmöglich. Tausende von Milliarden Assets ist doch blanker Unsinn.

Mit Negativzinsen wird es praktisch unmöglich, die Solvenzrisiken dieser gigantischen Forderungsansprüche irgendwie einzuschätzen.

Wir haben keinen capitalsim mehr, wir haben financialism d.h. degenerierten Casinocapitalism nach amerikanischem Muster (gemäss der FED Z1 haben die USA brutto transferrisiko- behaftete Schulden (ROW) von über US$ 23000 Milliarden die explosiv steigen – diese Forderungen sind doch nie einbringbar). Schluss damit! Macht die Banken dicht. Es hat danach immer noch zuviel Banken per capita in der CH.

PS Sind da nicht noch Restanzen von Verantwortung bei den früheren CS und UBS Bossen, die nach amerikanischem Stil zu Forderungsansprüchen gegenüber dieser Mannen geltend gemacht werden müssten? Ach ja die Verjährung – ändern wir doch die Verjährungsfristen!

Übrigens, finde einige der untenstehenden Kommentare schon unglaublich schlicht (to put it mildly), wohl auf dem Niveau des Geschäftsmodell der CS und UBS

Paul Feuermann, Montevideo

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hast Du nur eine leise Ahnung was Deine völlig deplatzierte Aussage für eine Auswirkung auf die schweizer Volkswirtschaft hätte? Wie viele Arbeitsplätze Du hier abge’wickelt‘ haben willst? Wieviele KMUs von heute auf morgen pleite wären? Wie hoch die Steuerausfälle wären? Versuche Deine Gedanken (am besten in einer Sprache, die Du dann dafür annähernd beherrschst) zu ordnen und nur mal eine Sekunde nach zu denken bevor Du solch einen Stuss raus lässt. Danke

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zukunft der Banken liegt in (echten) Fintechs. Nicht mit heutigen Schauspielern, Seilschaften, oder Offshoring nach Indien oder Polen.

Kraft des Resets starten diese Firmen von Null.

– Kein unwartbarer Code, der nach Indien verschoben wird, und dort weiterlebt.

– Keine Heissluftproduzenten und Meeting-Weltmeister

Kann noch immer sein, das Kunden ein Gebäude aufsuchen müssen. Doch meistens sieht man seine Bank nicht.

Ironischerweise hat man so mehr Geld, um beispielsweise Bussen zu bezahlen. 😉

Nicht unbedingt Banken vs Fintech, sondern Banken + Fintech könnte es bald heissen.

Ürigends: UBS will wieder die IT aus Indien in die Schweiz holen. Mehr Speed ist gewünscht. Die Schweiz sei das neue Indien!

Bill Gates hat (ausnahmsweise) etwas Richtiges gesagt: Everybody needs banking, but nobody needs banks.

Es erinnert irgendwie an Nokia: super Ausgangslage, von einem Quereinsteiger (Apple) weggefegt.

Mit dem neusten Am-Druck verstärkt sich meine Prognose: Die CS endet noch in diesem Jahrzeht, also vor 1.1.2020. Das wären max. 3 Jahre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„…Es käme zum grossen US-Reinemachen rund um die Subprime-Vergehen der Schweizer Grossbank….

Nein, nein, nein… Es kommt mit den USA nie zu einer finalen Lösung. Der Wirtschaftskrieg wird ewig weitergehen, solange diese Gauner aus den USA ihre Opfer wie Zitronen auspressen können.

Es gibt nur einen Weg, der eigentlich schon seit Jahren bekannt ist: sich aus dem US-Markt komplett zurückziehen! Keine Niederlassungen, keine USD-Transaktionen, keine US-Wertschriften. Das geht und das ist möglich. Die meisten Kunde sind weder auf US-Transaktionen noch sonst was aus den USA angewiesen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Frage habe ich sicher schon 10 Teppichetagenmanagern (KB und Grossbanken) gestellt. Alle sagten: „Unmöglich. USD-Clearing!“ Stimmt das?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die USA haben in den letzten 8 Jahren eine neue Geldquelle entdeckt: Europäische und insbesondere Schweizer Banken. Denn die Schweiz ist klein, machtlos und reich. Ideal um da zuzugreifen. Es wird Zeit, mit dem Geschwätz von den Bruderrepubliken, von der transatlantischen Freundschaft aufzuhören. Unter Obama hat sich übrigens nicht geändert. Im Gegenteil – das Auspressen ist noch akzentuiert worden. Man muss drüben ja die teuren Sozialprojekte finanzieren …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„fintechs“ and „The times that are changing“ ( https://www.youtube.com/watch?v=e7qQ6_RV4VQ )

UBS tradingfloor in Stamford (Conn) THEN

http://www.zerohedge.com/news/2016-12-20/worlds-largest-trading-floor-sale

and NOW?

http://www.zerohedge.com/news/2016-12-20/worlds-largest-trading-floor-sale

Is this foretelling the future of Casinocapitalism based on unbridled debt growth, pyramid schemes and their corresponding asset bubbles, i.e. the old debt becomes the collateral for the new one, based on fractional reserve banking?

Digital money printing by „central banks“ (or rather casino stalwarts) keep the pyramid scheme growing until….it finds its PIN!

Clearly, the whole system is one big fraud and self-betrayal. We are so used to benchmarking our changing impressions of sensually registered „reality“ as the „new normal“ that we handily „overlook“ the absurdity of all this blossoming of hot air. Unfortunately, this is precisely the fuel for our modern „economy“ on which depend far too many jobs… We are travelling fast and furious towards the jobless economy, i.e. work will no longer be remunerated as there is a dearth of ability and preparedness to pay for it… on a grandiose scale…

Banking is „Tougher than the rest“ (Bruce Springsteen) https://www.youtube.com/watch?v=_91hNV6vuBY&index=21&list=RDP1eG6tGXRxQ

Paul, Montevideo

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe immer einen dicken Hals bekommen, wenn Dougan von der „most admired bank“ sprach. Jeder mir minimalster Ausstattung an gesundem Menschenverstand wusste spätestens ab 2007, dass mit dieser Bank und, man muss leider sagen, mit dem verantwortlichen Management etwas nicht ganz stimmte. Ich habe ein halbes Dutzend Jahre erlebt, wie das Management durch die Bank verkünden lies, dass gespart werden muss, und das vorgespielte Gejammere sich überall in der Bank vernehmen liess. Trotzdem stiegen die Gehälter des Management fast jedes Jahr überproportional an. Spätestens da war klar, dass es nur noch um Selbstbereicherung gewisser Leute und Verdummung des Fussvolkes ging.

Die Rechnung kommt halt jetzt.