Letzte Woche habe ich an einem F+W Artikel über Value-Märkte kritisiert, dass Value-Märkte keine bevorzugte Anlagemöglichkeiten bieten, wie die Wirtschaftszeitung postulierte, denn Value-Märkte erzielen keine höheren Renditen als Märkte mit weniger „Value“.

Auf der Ebene Aktienauswahl ist die Value-Strategie aber eine gute langfristige Strategie, weil sich der Anleger damit antizyklisch verhält und sein Geld entgegen dem allgemeinen Hype anlegt, was sich langfristig auszahlt.

Auf dieser Einsicht bauen wir seit 2011 unsere Aktien-Rating Methode auf.

2016 war Value gefragt. Unsere Top 10 Listen bei der Value-Strategie in 56 Märkten haben eine durchschnittliche Überrendite von 8.6% erzielt. Die Wachstums-Strategie und die Sicherheits-Strategie waren zwar auch besser als die fünfzig Vergleichsindexe, aber nur marginal; und die kombinierte Strategie war nur gerade 3.1% besser als die Indexe – was, nebenbei bemerkt, eigentlich gar nicht so schlecht ist.

Die Value-Strategie war aber viel besser.

Wegen der guten Performance der Value-Strategie im letzten Jahr argumentiert nun die F+W, dass man jetzt Value-Investor werden soll. Diese Argumentation würde Sinn machen, wenn der Erfolg der Value-Strategie in 2016 eine gute Vorhersage für den Erfolg dieser Strategie in 2017 wäre. Das ist aber nicht der Fall, und deshalb ist die entsprechende Value-Empfehlung für Anleger nicht zielführend.

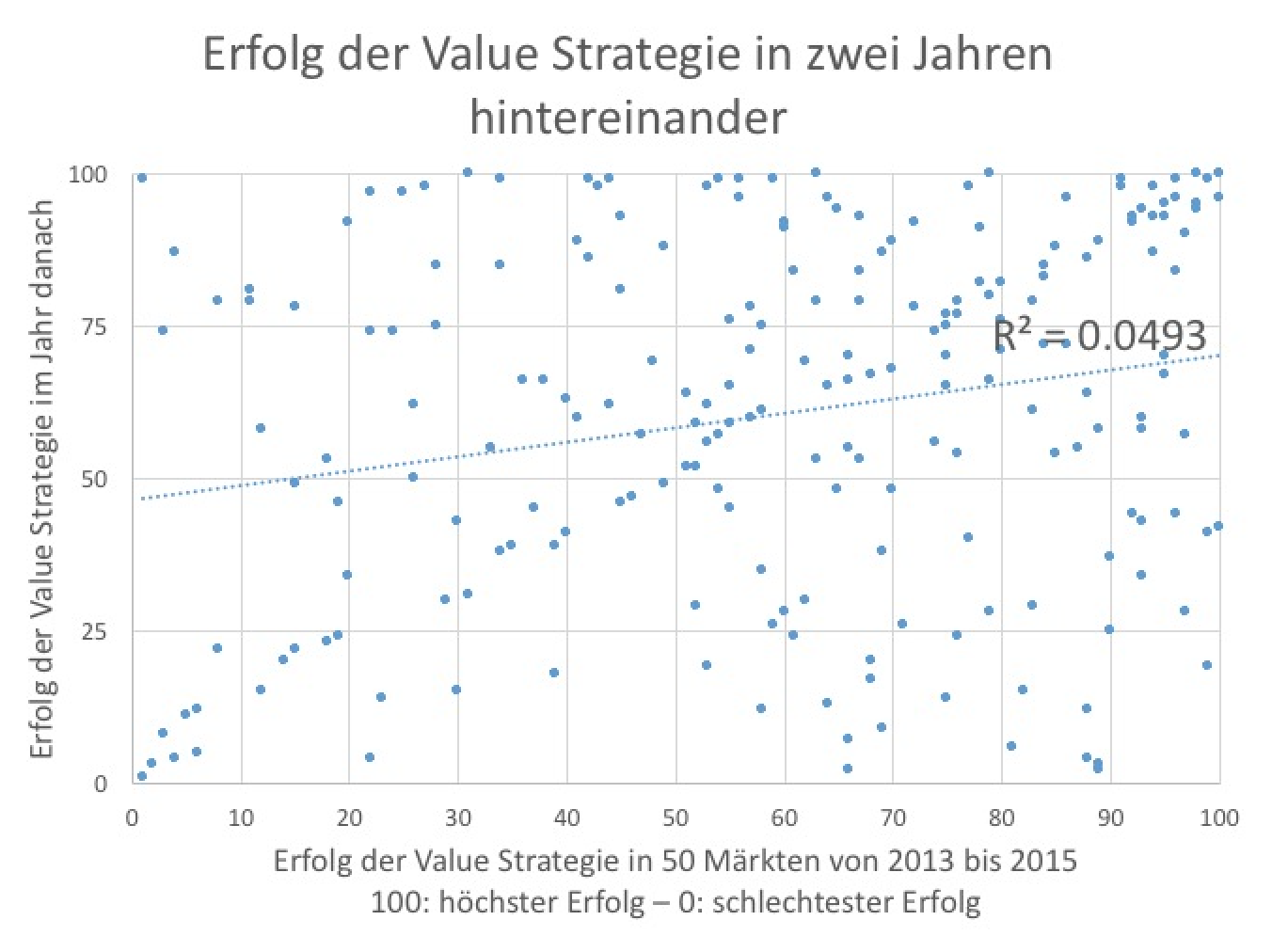

Da wir die Value-Strategie schon seit Jahren in über fünfzig Märkten messen, können wir auch überprüfen, ob auf ein gutes Value-Jahr ein weiteres gutes Value-Jahr folgt. Dem ist nicht so. Die Korrelation ist 4.9%, also nur gerade mit einer Sicherheit von lächerlichen 4.9% wiederholt sich ein gutes Value-Jahr, wie in der Abbildung zu sehen ist.

Was heisst das für Sie als Anleger?

Primär einmal, dass Sie sich um diese Informationen nicht kümmern müssen. Das sind gute News, denn Sie sparen Zeit, weil Sie nicht von einer Strategie in die andere wechseln müssen. Wählen Sie Ihre langfristige Strategie einmal, und bleiben Sie dabei, bis Sie etwas dazu lernen, das Ihre Strategie noch leicht besser macht.

Aber schauen Sie auf keinen Fall auf die gerade erfolgreichen Strategien. Mit jedem Erfolg steigt das Risiko, dass sich die Marktrichtung ändert und der Strategie-Erfolg kollabiert.

Verweis: F+W: „Diese Länder sind günstig bewertet“, Seite 17, 18. Januar 2017

„Nur 4.9% Chance, dass es mit Value 2 Jahre in Folge gut läuft“. Das würde ja bedeuten, dass es nach einem erfolgreichen Valuejahr zu 95.1% schlecht laufen müsste. Da würde ich jeweils nach einem erfolgreichen Jahr die Valueaktien shorten, wenn es so einfach wäre.

Ich mache hier mal eine kleine Rechnung auf:

31.12.2004 –> 31.12.2016

CSI 300

1.000 –> 3.300 = 10,5% p.a.

Dow Jones

10.800 –> 19.800 = 5,2% p.a.

SMI

5.700 –> 8.300 = 3,1% p.a.

DAX Performanceindex (incl. Dividenden)

4.300 –> 11.500 = 8,5% p.a.

DAX Kursindex (ohne Dividenden, wie alle anderen Indizes auch)

3.000 –> 5.600 = 5,3% p.a.

Anstatt „buy and hold“ natürlich ungleich mehr für den, der die Indizes richtig „getimt“ hat…

Nur: wo stehen wir in 16 Jahren (klick)?

BIP 2016 –> 2032

China

US$ 11.361 Mrd. –> US$ 38.023 Mrd.

USA

US$ 18.558 Mrd. –> US$ 23.485 Mrd.

Deutschland

US$ 3.335 Mrd. -> US$ 4.709 Mrd.

Wäre es nicht sinnvoller, sich mittelfristig auf die Kräfte von Wachstum und Fortschritt zu verlassen sowie von Entwicklungen zu profitieren, die im Grunde unaufhaltbar sind? Denn ist das zukünftige Mehr an BIP nicht auch ein Mehr an Unternehmensgewinnen und damit mittelfristig ein Mehr an Börsenkapitalisierung?

Was tun Profis?

http://www.forbes.com/profile/carl-icahn/

http://www.forbes.com/profile/john-paulson/

Habe gerade den Artikel gelesen und kann nirgends erkennen, dass Value wegen der guten Performance 2016 empfohlen wird. Das wäre dann auch eher Momentum-Investieren. Es wird ja geschrieben, Value sei zwar bereits gut gelaufen und deshalb könnte es kurzfristig zu Rückschlägen kommen. Aber diverse Faktoren (insbesondere die lange Underperformance zuvor und die sich anbahnende Reflation) sprechen für einen anhaltenden Trend. Was Sie kritisieren, steht gar nicht im Text.

Ihre Excel-Auswertung überzeugt mich ebenfalls nicht. Sie „testen“ in einem sehr beschränkten Zeitintervall (in dem Value nachweislich nicht funktionierte!) eine Art Value-Momentum-Strategie und schliessen daraus, Value wird 2017 nicht funktionieren. Wie wäre das Resultat wohl in den Jahren 2002-2003 ausgefallen? Oder wie ist die Korrelation bei anderen Strategien? Da setzen Sie sich dem Vorwurf des Data mining aus.

So ein Chabis. Ein R2 von 3,9% besagt sicher nicht, dass die Wahrscheinlichkeit eines wiederholten Value-Erfolgs 3,9% ist. Das widerlegt ein Blick auf die Punktwolke. Ihr impliziertes (lineares) Modell erklärt lediglich diesen Anteil an den gesamten Schwankungen. Mehr besagt das Mass nicht.

Value funktioniert nicht auf Länderebene? Die renommierteste Fachzeitschrift für Finanzwissenschaften, das ehrwürdige Journal of Finance, widerspricht. Ist keine leichte Kost, aber wer so überzeugt kritisiert, sollte zumindest die einschlägige Literatur kennen:

http://pages.stern.nyu.edu/~lpederse/papers/ValMomEverywhere.pdf

Scheint also wohl eher Irrtum bei Hermann J. Stern als bei FuW?