Nach Italien, Spanien und Portugal kommen wir heute zum dritten und grössten Irrtum der Aktienanleger: Japans verlorene zwei Jahrzehnte.

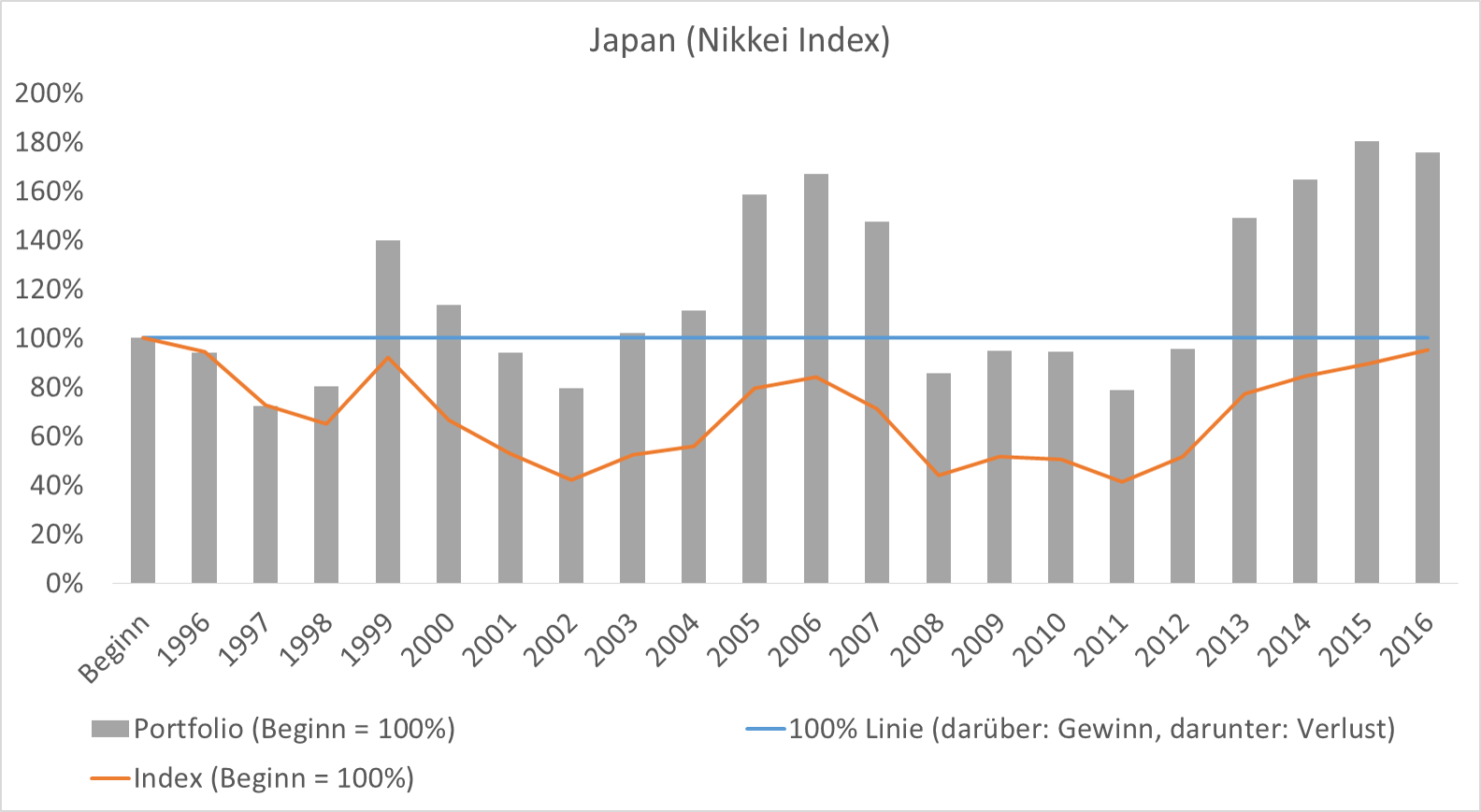

Wir haben die letzten beiden Jahrzehnte genauer analysiert. Es stimmt zwar, dass der japanische Aktienindex von 20’618 zu Beginn 1996 auf 19’594 Punkte Ende 2016 gefallen ist (orange Linie).

Es ist aber ein Irrtum anzunehmen, dass dies für die Anleger schlecht war, denn die Aktienindex-Werte sind sowohl falsch als auch unrealistisch.

Sie sind falsch, weil sie Dividenden nicht berücksichtigen; und sie sind unrealistisch, weil sie davon ausgehen, dass alles Geld am Anfang gespart wird.

Bei den Balken in der Grafik haben wir daher die Dividenden berücksichtigt und sind davon ausgegangen, dass jedes Jahr der gleiche Betrag in die grössten japanischen Aktien investiert wird. Ist der Wert über 100%, dann ist das Portfolio mehr Wert als die Einzahlung, ist er unter 100%, dann hat man auf der Investition Geld verloren.

An den Balken erkennt man, dass japanische Sparer, die 1996 mit Aktien-Sparen begonnen hatten, zwar eine wilde Zeit erlebt haben, heute aber 176% der Einlagen haben. Aktien-Sparen hat sich sogar in einem der schwierigsten Länder der Welt gelohnt.

Wenn Ihnen jemand erzählt, dass man irgendwo mit Aktien Geld verloren hat, dann rechnen Sie besser selber nach, denn sehr wahrscheinlich basiert die Aussage auf falschen Annahmen und stimmt höchstens für eine kurze Zeit.

Langfristig kann man mit Aktien kaum Geld verlieren, denn als Aktionär helfen einem Legionen von hochqualifizierten Managern, die primär für Aktionäre einen Gewinn erzielen wollen, denn davon hängt deren Job und eigene Altersvorsorge ab. Was will man als Sparer mehr?

Wie wir das gerechnet haben: Wir haben alle Daten von Standard & Poor’s eingekauft, also Aktienrenditen nicht selbst gerechnet, sondern von einem der grössten Finanzdaten-Anbieter lizenziert. Um die grauen Balken zu berechnen, also der Aktien-Depot-Wert für einen Sparer, der jedes Jahr in grosse japanische Aktien investiert, haben wir für jedes Jahr die jeweils 100 grössten japanischen Aktien genommen und deren Rendite plus Dividende von Standard & Poor’s bezogen.

Wir haben dann angenommen, dass jede Aktie die gleiche Bedeutung im Aktien-Depot hat und so die Gesamtrendite und den Aktien-Depot-Wert am Ende des Jahres berechnet. So kommen wir einem typischen Aktien-Depot eines Sparers am nächsten. Wir haben diesen Betrag durch die Summe aller jährlichen Einzahlungen geteilt. Ist der aktuelle Wert des Aktien-Depots höher als die Summe aller Einzahlungen, dann ist der Balken über 100%, und umgekehrt ist der Balken unter 100%, wenn Verlust gemacht wurde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die langfristig positive Rendite am japanischen Aktienmarkt ergibt sich durch eine Investition in den Index und nicht in Einzelwerte, weil hier der Indexanbieter gescheiterte Gesellschaften aussondert und junge, wachsende Gesellschaften neu aufnimmt. Die Wirtschafts- und Kapitalmarktstruktur in Japan vor 20 Jahren war eine völlig andere im Vergleich zu heute, so wie überall anders auch.

Zudem kauft die japanische Notenbank seit Beginn von Abenomics 2012 ETF´s auf nationale Aktienindizes. Dies hat zur Folge, daß die Bank of Japan inzwischen über 60% des japanischen ETF – Marktes hält bzw. bei allen Gesellschaften unter den 10 größten Aktionären zu finden ist:

https://www.nzz.ch/finanzen/fonds/unerwuenschte-nebenwirkungen-im-duennen-sommerhandel-die-bank-von-japan-verzerrt-den-aktienmarkt-ld.110999

Zum Durchschnittskosteneffekt: „Ist die mittlere Rendite der Anlage positiv, so ist die Einmal-Anlage grundsätzlich überlegen. Der Durchschnittskosteneffekt mindert jedoch anfänglich die Wertschwankungen (die Volatilität) des Portfolios, was sich der Anleger mit einem Verzicht auf Erträge erkauft. Der Durchschnittskosteneffekt nimmt jedoch mit zunehmender Laufzeit des Sparplans ab, da sich im Verlauf des Ansparens immer mehr Kapital ansammelt und die einzelne Rate einen immer kleiner werdenden Bruchteil dieses Kapitals ausmacht. Das heißt, das angesparte Vermögen verhält sich immer mehr so, als hätte man einmalig den Gesamtbetrag angelegt.“

Die im internationalen Vergleich geringen Renditen des extrem manipulierten japanischen Marktes ohne jede Exit – Strategie der Notenbank ist kaum ein Beispiel für erfolgreiches Aktiensparen.

Höhere Renditen ohne Zeiten mit erheblichen Buchverlusten ließen sich in den vergangenen 20 Jahren durch Investition in japanische Staatsanleihen erzielen, gerade auch wegen der weiteren Kursgewinne durch Abenomics.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das im Artikel erwähnte Beispiel zeigt, dass es selbst unter widrigen Umständen mit einer Buy and hold-Strategie schwierig ist mit Aktien über 20 Jahre eine negative Gesamtrendite zu erzielen. Voraussetzung ist allerdings ein diversifiziertes Portfolio (es kann eine passive Indexstrategie sein, muss aber nicht). Es verlangt vom Anleger auch eine Strategie sowie Disziplin und Durchhaltevermögen. Meistens scheitert es an den letzten Kriterien, da sich die meisten Anleger allzu stark von Emotionen leiten lassen.

P.S. Die geometrische Rendite im Beispiel beträgt übrigens 2.87% und nicht 2.73%.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Nikkei 225 markierte am 29.12.1989 den Rekord mit 38,957.44 und danach setzte eine massive Korrektur ein (bis auf 6,994.90 im Oktober 2008).

Das sind verlorene 30 Jahre (und nicht arbitraere 20 Jahre).

Anstatt in Japan zu investieren, haette man lieber in Hong Kong, Indien, Vietnam oder Pakistan investiert!

Noch ist es nicht zu spaet in den zukuenftigen Wachstumsmaerkten in Asien (zum Beispiel, Vietnam und Pakistan) zu investieren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

lueg do, de „chäs u brot“ liest IP. alles klar in hong kong? 🙂

greez

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die japanischen Immobilienpreise haben sich während der vergangenen 20 Jahre mehr als halbiert und befinden sich heute ungefähr auf dem Niveau von 1975:

https://eurogate101.files.wordpress.com/2011/11/japan-blase.jpg

Weil die USA und Europa momentan finanztechnisch einen Weg einschlagen, auf dem Japan ungefähr 15 Jahre Vorsprung hat.

In vielen südeuropäischen Ländern sinken die Immobilienpreise bereits seit ca. 10 Jahren, trotz der gestiegenen Erschwinglichkeit durch die Null- und Niedrigzinsen aktuell:

https://go.guidants.com/q/db/71/7/b3ace27944f5e3fb.png

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sieht die erzielte Rendite aus, wenn man als technischen Hauptindikator ein Über- oder Unterschreiten der 200 – Tage – Linie beachtet sowie zur Bestätigung dieser Signale die fundamentalen Indikatoren Richtung und Steigerungsraten der quartalsweisen Unternehmensergebnisse sowie die Entwicklung der Wertpapierkredite an der amerikanischen Nyse („Nyse margin debt“) als Leitbörse für alle anderen Börsen der westlichen Welt heranzieht?

Im heutigen Kapitalmarktumfeld mit niederem Wirtschaftswachstum und Zinsen sowie geringer Teuerung verlaufen die Börsenzyklen – im Gegensatz zu früher – im Boom – Bust – Zyklen.

Hier ist es optimal, an den Überrenditen der Haussephasen investiert teilzuhaben und die Negativrenditen von Baissephasen desinvestiert auszulassen:

https://insideparadeplatz.ch/wp-content/uploads/2017/03/Bildschirmfoto-2017-03-03-um-05.20.09-768×495.png

Die vorgenannten Indikatoren helfen bei der Entscheidung zu investieren bzw. desinvestieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Zuwachs von 76% bezogen auf 21 Jahre Anlagedauer ergibt eine jährliche Rendite von 2,73%.

https://www.zinsen-berechnen.de/zinsrechner.php?paramid=017l5e8i0l

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da das Geld jedes Jahr investiert wird, beträgt die durchschnittliche Anlagedauer nicht 20, sondern nur 10 Jahre. Sie müssen die geometrische Rendite auf der Hälfte der Anlagedauer berechnen, um eine korrekte Information zu bekommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Ende der 90er Jahre an den internationalen Kapitalmärkten aktiv war, erinnert sich bestimmt noch an den weinenden Präsidenten Shohei Nozawa, als er 1997 die Schließung von Yamaichi Securities Co. bekannt gibt:

http://ochimusyadrive.com/wp-content/uploads/2017/02/img_033d029e758ceed5d2097af7e58100505368717.jpg

Japanische Aktien notierten damals mit einem – im internationalen Maßstab – unattraktiven KGV von 30 bis 40:

http://www.hussmanfunds.com/wmc/wmc081201c.gif

Sowie Dividendenrenditen von unter 1%:

http://www.macrobusiness.com.au/wp-content/uploads/2012/04/nikkeiaordsdividendyields.png

Eine der wenigen japanischen Firmen, die damals die internationale Aufmerksamkeit auf sich zog und spektakuläre Kursgewinne verzeichnete war das Telekommunikationsunternehmen Softbank:

http://cdn.static-economist.com/sites/default/files/images/print-edition/20151114_WBC432.png

Zeitgleich waren in den USA und Europa die Kapitalmarktrenditen, Dividenden und Zinsen höher sowie die KGV´s niedriger.

Insofern ziemlich unrealistisch, daß jemand vor 20 Jahre eine buy – and – hold Strategie wie im Artikel beschrieben beginnt und durchhält.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Jahr 1997 betrug der Zinssatz von 30 jährigen schweizer Staatsanleihen („Eidgenossen“) 4,25% p.a. (CH0006448424), der von 30jährigen deutschen Bundesanleihen 6,5% p.a. (DE0001135044) und von 30 jährigen amerikanischen Staatsanleihen 6,375% p.a. (US912810FA17).

Diese Zinssätze lagen zudem durchwegs über den durchschnittlichen jährlichen Aktienmarktrenditen (ohne Dividenden) der betreffenden Länder.

Der japanische Yen war damals schon eine Finanzierungswährung, mit der Kredite zu den damals üblichen hohen Zinsen in der westlichen Welt finanziell erträglicher gestaltet wurden.

An diesen sicheren und für jeden erreichbaren Renditen von guten Schuldnern zeigt sich die desaströse Wertentwicklung des japanischen Aktienmarktes während der vergangenen 20 Jahre. Wer 1997 entsprechend in Anleihen investiert und das Investment durchgehalten hat, besitzt heute zudem hohe Kursgewinne auf den Anleihen mit noch 10 Jahren Restlaufzeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

diesem Stern mit seinem pomadigen mikrofon das mehr haare als er selbst hat ist nichts zu peinlich als nächstes kommentiert und empfiehlt er wohl walisische schweinebäuche in strapsen auf dem buecheggplatz

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„..langfristig kann man mit Aktien kaum Geld verlieren..“

Mit Credit Suisse und UBS verloren Aktionäre über die letzten 2 Jahrzehnte gegen 90% !!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„….. denn als Aktionär helfen einem Legionen von hochqualifizierten Managern, die primär für Aktionäre einen Gewinn erzielen wollen, denn davon hängt deren Job und eigene Altersvorsorge ab.“

Meinen Sie das wirklich so? Sieht die Realität nicht vielmehr so aus, dass Legionen von unfähigen „Managern“ den Unternehmen und ihren Aktionären (inkl. Banken, Versicherungen etc.) keinerlei Mehrwert bescheren und vielmehr in die eigene Tasche wirtschaften und am Ende niemand die Verantwortug dafür trägt? Das geht auch durch den Empfang von Gehalt ohne nennenswerte Gegenleistung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Während man früher Verliereunternehmen, welche demnächst von Fortschritt und Strukturwandel hinweggefegt wurden schon äußerlich an aus finanziellen Gründen unterlassenen Investitionen und renovationen wie angejahrte Gebäude und einem veralteten Maschinenpark erkennen konnte, ist dies heute nicht mehr so einfach:

Vielfach ist alles neu und hochmodern. Trotzdem lassen Überkapazitäten, Konkurrenz und Regulierung keinen profitablen Geschäftsbetrieb mehr zu, so daß am Ende oft eine Insolvenz steht.

Energie- und Rohstoffförderung, Schifffahrt, Banken, Energieversorger, Herstellung von Anlagen zur regenerativen Energiegewinnung, Stahlerzeugung- und Verarbeitung, demnächst ggf. Automobilindustrie und -zulieferer, Baufirmen und Baumaterialhersteller.

http://www.come2ets.com/wp-content/uploads/2016/12/Allianz_50_years_of_container_ship_growth_infographic.jpg