Das WIR-System ist das Bitcoin des letzten Jahrhunderts. Mit einer eigenen Währung können die Mitglieder zahlen und Kredit beziehen.

80 Jahre hielt das Konstrukt. Jetzt könnte es einbrechen. Eine Gruppe von Aufständischen ruft die Genossenschafter zum Sturm gegen die WIR-Führung auf.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Ins Visier nehmen die WIR-Revoluzzer den grossen Chef der WIR-Bank. Er heisst Germann Wiggli und soll die WIR-Bank, die im Zentrum des ganzen WIR-Systems steht, nach Belieben dominieren.

Gemäss Handelsregister gehört Wiggli seit 23 Jahren zur Führung der WIR-Bank. Er kennt jeden Winkel des Geldhauses mit 250 Vollzeitstellen, 5 Milliarden Aktiven und 14 Millionen Gewinn.

Wiggli ist WIR, WIR ist Wiggli.

Und weil die WIR-Bank und das WIR-System unter dem Radar der Öffentlichkeit segelt, schaut niemand hin.

Bis jetzt. Nun aber wird eine Gruppe von Genossenschaftern aktiv. Sie ruft zur Verweigerung der Décharge an der Jahresversammlung vom 31. Mai auf.

Harte Vorwürfe werden laut. Wiggli würde seine uneingeschränkte Machtposition benutzen, um undurchsichtige Deals zu tätigen, sagt ein Insider.

So würden „Friends & Family“ rasch mit Krediten der WIR-Bank beglückt. Innert 24 Stunden hätten diese das Geld.

Dies sei möglich, weil Wiggli nach so vielen Jahren an der Spitze die WIR-Bank als „One Man Show“ führe. Es gebe niemand, der ihm Paroli bieten könne.

Und wenn sich ihm dann doch einer in den Weg stelle, dann sei er rasch weg. In den letzten Monaten und Jahren seien zahlreiche gute Leute entlassen worden.

Die WIR-Bank wollte keine Stellung auf konkrete Fragen nehmen.

„Wir nehmen selbstverständlich jede Form von Kritik ernst und stehen im konstruktiven Dialog mit unseren Genossenschaftern“, meinte ein Sprecher der WIR-Bank gestern lediglich.

„Offene Fragen wollen wir verständlicherweise nicht über die Medien, sondern sehr gerne an der Generalversammlung vom 31. Mai beantworten.“

Die Angreifer haben eine eigene Webseite aufgeschaltet und versuchen so, den Widerstand gegen die WIR-Führung zu bündeln.

Bis nächste Woche wollen sie genügend Unterschriften sammeln, um eine ausserordentliche Generalversammlung mit eigenen Traktanden einzuberufen.

Dann könnte es für den allmächtigen WIR-König Wiggli und seine Vasallen gefährlich werden.

Auf der Kritiker-Webseite wird die Performance der WIR-Bank der letzten Jahre mit jener einer vergleichbaren Regionalbank mit Börsenkotierung verglichen.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Das Fazit ist niederschmetternd. Die WIR-Bank liegt hoffnungslos im Rückstand.

Um „105 Millionen höherer Personal- und Sachaufwand, bei 27 Millionen weniger Abschreibungen und Handelsverlusten von 68 Millionen“, heisst es da.

„Oder einfach gesagt: Die andere Bank hat um 200 Millionen besser gearbeitet, notabene immer noch mit dem Bankkundenschutz.“

Entzündet hat sich der Aufstand an einer grossen Neuerung im ganzen WIR-System letzten Herbst. Den Mitgliedern wurde verboten, die WIR-Franken günstiger abzugeben als echte Franken.

Zudem hob die WIR-Bank als erstes Finanzinstitut umfassend das Bankgeheimnis auf. Und die WIR-Teilnehmer mussten mehr Kommissionen zahlen.

Also alles teurer, transparenter und diktatorischer.

Die neuen Bedingungen führten zu einem Exodus. Medien berichteten diesen Frühling von einem Einbruch bei den Mitgliederzahlen.

Ein Kenner des WIR-Systems sagt, dass die Chefs völlig am Ziel vorbeischössen. „Sie haben nicht begriffen, dass sie mehr Umsatz benötigen, um zu überleben, nicht weniger.“

Die Änderungen führten jedoch dazu, dass die Umsätze sinken würden. Denn es sei den Mitgliedern verboten, die gewohnten Deals bei Bezahlung mit WIR-Geld zu gewähren.

Bisher war klar, wie das System in der Realität funktioniert. Für das gleiche Produkt wird das Doppelte verlangt, wenn mit WIR-Franken bezahlt wird.

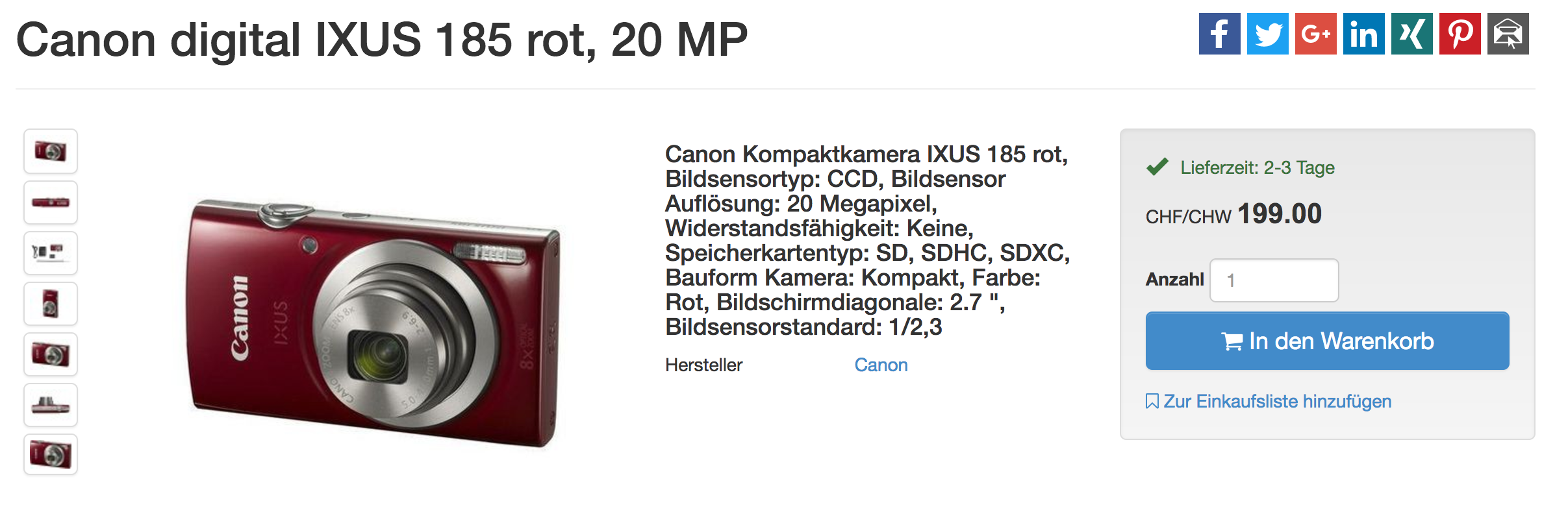

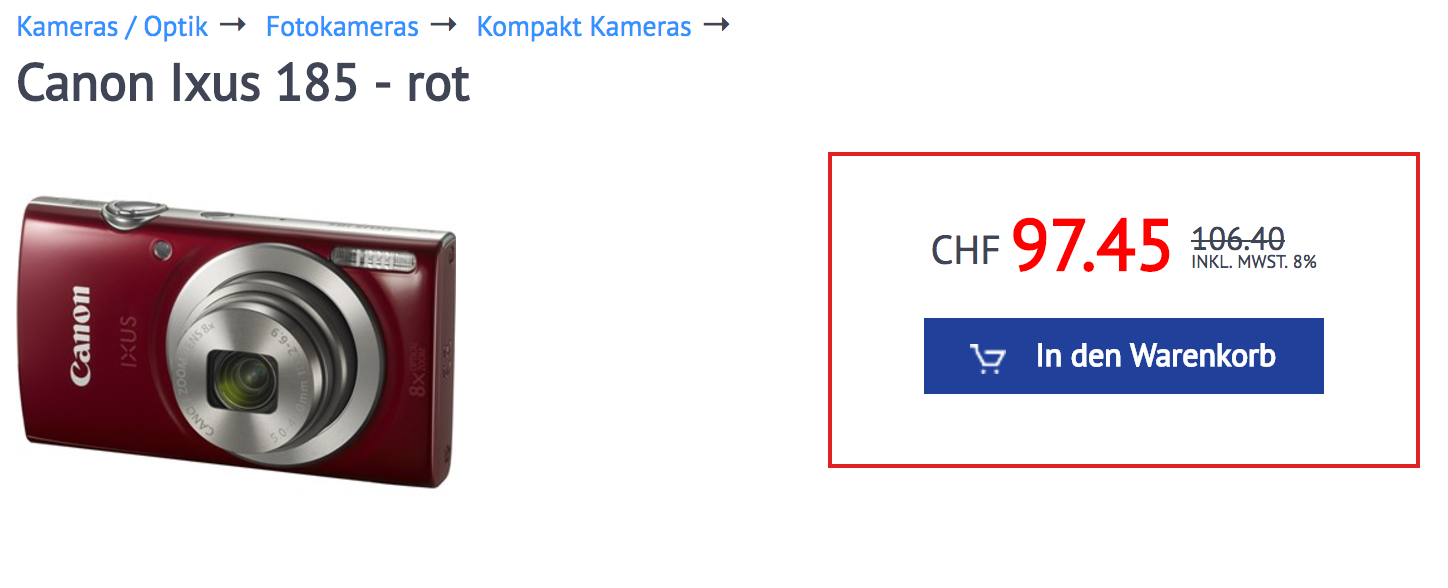

Das zeigt exemplarisch das Beispiel einer Digitalkamera. Gegen WIR kostet das gleiche Modell 199 Franken, während es sonst für 97 echte Schweizer Franken angeboten wird.

50 Prozent Zuschlag bei WIR-Zahlung. Das will die WIR-Führung in Zukunft verbieten. Der Schritt führt zum Tod für viele Anbieter.

WIR-Bank-Chef Wiggli sieht kein Problem, wie er im Interview mit der Berner Zeitung vor kurzem ausführte. Angesprochen auf 4’000 Kündigungen im Zuge der neuen Geschäftsbedingungen meinte Wiggli gelassen:

„Darunter ist (aber) ein sehr hoher Anteil an Kunden, die sowieso seit Jahren kaum oder sogar überhaupt keine WIR-Umsätze machten.“

Sollen Mitglieder und Kunden nur abspringen, so die Haltung des WIR-Chefs.

Gefährlich werden könnte eine Affäre im Tessin. Im Herbst 2015 wurde ein WIR-Kadermann 4 Monate lang in Untersuchungshaft gesteckt.

Was genau der Hintergrund der langen Zwangsmassnahme ist, blieb bisher im Dunkeln. Doch ein WIR-Insider verweist auf das Problem von Geldwäscherei.

„Steuertechnisch dürfen Sie Ihre WIR-Gelder um 40 Prozent abschreiben“, sagt die Quelle. Und meint: „Ein Traum für die Geldwäsche.“

WIR-Chef Wiggli kam vor Jahresfrist wegen eines Interessenkonflikts ins Gerede. Bei einer Auftrags-Ausschreibung bevorzugte eine staatliche Kehrichtfirma einen Transporteur, der WIR an Zahlung nahm.

In der Kehrichtfirma hat Wiggli das Sagen. Mit seinem Deal sorgte er dafür, dass seine WIR-Bank profitierte. Umgekehrt könnte er dem Abfallunternehmen, das vom Steuerzahler getragen wird, einen schlechten Dienst erwiesen haben.

Handelte Wiggli eigennützig?, fragte die Basler Zeitung letzten Sommer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirr Bank? Who cares a f…?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I. D. Herstatt KGaA

Bankhaus Steinhart KG

Spar + Leihkasse Thun

The Bear Stearns Companies

Lehman Brothers Holdings Inc.

WIR Bank Genossenschaft

…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FINMA?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Finden Immer Nichts; Macht Angst = FINMA

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die WIR-Bank: Die Bank für den Mann der kein Fleisch ist, die Bank für die Frau mit Achselbehaarung. Die „Lebens-Kommune“ unter den Banken. Das WIR Monopoly Geld war eines der Misthaufen, der alternative Fliegen angezogen hat. Doch nun soll das ganze ins Wackeln geraten? Versteht mich nichts falsch, ich sorge mich nicht wirklich um die Zukunft einer Hippie Bank und deren deofremden Kunden, doch genau darum geht es ja. Wohin werden diese sozial unnötigen Gestalten mit ihren Flipflops hinschlurfen, wenn es der WIR Bank schlecht ergehen sollte?

Richtig, ich hab keinen Bock nach einem anstrengenden Flug im Privatjet mit diversen Deep Tissue Behandlungen von Monica & Gabrielle, aus der Limo zu steigen, die die Bank geschickt hat, und dann an einem dieser lebenden Sack für gebrauchte Unterwäsche vorbeiziehen zu müssen. Denn sonst werd ich Monica und Gabrielle’s Rechnung gleich stp an die Bank weiterreichen müssen, mit Entspannt sein ist dann nämlich nichts mehr.

Ich drücke also die Daumen, dass dieser Leuchtturm für Personen mit der Hygiene eines Nacktmulls mit Durchfall weiterhin diese Moschus emittierenden Geschöpfe der Natur von unseren prächtigen Pfeilern der Gesellschaft abziehen.

„Bitte denkt an die Natur, und druckt diesen Kommentar nicht aus. Gerne sende ich Euch eine Version via meinem Hummer-Kurier“ – Marcel Du Pont, Milliardär mit gepflegter Hecke.

Für ein besseres Leben (falls das ohne Geld möglich ist):

https://twitter.com/Marcel_Du_Pont

https://www.facebook.com/marcel.dupont.9849

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder einmal ist MdP lesenswerter als der Artikel über diese Wirr-Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wurde aber am Privat-Lyzeum wenig Wert auf die olle Grammatik gelegt. Vielleicht doch nur ein Sachbearbeiter Zahlungsverkehr mit zuwenig Arbeit und grossen Träumen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück gibt es noch UBS, Credit Suisse und viele Privatbanken, die wohlriechende und parfümierte Kunden wie mich aufnehmen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer die ewig gleichen pseudo-originellen Kommentare. Einfach nur noch langweilig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück haben wir einen Marcel du Pont, der alles besser weiss! Ach, hätten wir in unseren Firmen lauter Marcel du Ponts….dann wäre die schweizer Wirtschaft ein Haufen voller Experten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@willy findig: sehr lesenswert und vorallem wahrheitsgetreu…

Ich würde eher behaupten: Blindflug der Extraklasse mit Destination NONSENSE; mit der Firstklasse nur für die Marcel du Ponts dieser Welt, mit der Businessklasse voller Besserwisser und der Economy-Klasse für alle Mitläufer dieser Welt….

In diesem Sinne: Boarding für die Blinden und Tauben des Wirtschaftsfluges nach KBS (keine blassen Schimmer) hat begonnen. Bitte nehmen sie Ihre Plätze ein, schnallen Sie sich fest!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade. Sonnst oft originell, humorvoll, rebellisch und etwas provokativ geschrieben. Heute ein bisschen viele Tippfehler und fast schon im Unterton etwas beleidigend und negativ. Offenbar können Milliardäre den Biorhythmus und die Tagesform (noch) nicht kaufen – oder eventuell schon im Apéro gewesen?

Hoffentlich kehren Sie zur alten Form zurück, denn dieses Forum braucht Mansa Musa’s Weltansichten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihren üblichen Nonsens Text kommt aber heute recht harzig rüber. Diverse Fehler in Grammatik und Rechtschreibung (… der kein Fleisch ist…) – wie jetzt: essen oder sein?

Echt mühsam zu lesen.

Nun ja, Sie disqualifizieren sich ja in schöner Regelmässigkeit selbst. Sogar in korrektem Deutsch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die WIR „Bank“ ist ein Schauckelspiel von Abschlagszahlungen! Der ganz Schlaue erhält WIR mit einem Einschlag von 45% und mehr. Die Ausschlussdrohungen sind ein merkwürdige, mit vielen Zeilen umschriebene Drohung. Ab und zu springt einn kleines Fischli über die Klinge und wird auf der letzten Seite aufgeführt.

Gebühren und Co. muss der Dumme in harter Währung CHF zahlen.

Es wird Zeit, wenn die Schottgeschichte WIR Bank eingestampft wird. An jeder Ecke und Enden möchte man die WIR loswerden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gemäss Gesetz sind Abschläge nicht erlaubt. Aber mit diesem System muss mann alle Gesetze umgehen, sonst kann man diese Cheques auf die Rolle schmeissen und in der Toilette nach Gebrauch umweltgerecht entsorgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BSI, nun WIR Bank. Das Chiasso Thema in den 80ern, Primi nostri Gesetze, Burkaverbot 63 % MEI. Es sieht immer mehr so aus, als ob der Tessin vom Labor der Schweiz zum Risiko der Schweiz wird punkto Rechtstaatlichkeit und Verlässlichkeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hatte schon vor mehr als 15 Jahren Zweifel, ob Wiggli dem Job gewachsen ist und ob er für den Job die geeignete Person ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das WIR-Verrechnungssystem ist nicht mehr zeitgemäss. Zudem hat die WIR Bank dabei eine Monopolstellung und was dies wirtschaftlich bedeutet, wissen wir genug. In Bezug auf Rentabilität, Lohnkosten und Gewinn vergleiche man doch die WIR einmal mir der Hypi Lenzburg. Die Zahlen sagen alles.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

50% Rabatt bekommt natülich nicht, wer mit WIR bezaht sondern derjenige, der mit harten Franken bezahlt.

Warum? Die WIR-Bank hat es seit mindestens 10 Jahren verschlafen, ihren Kunden Instrumente anzubieten, die den Dienstleistungs- und Warenaustausch mit WIR nachhaltig beflügeln. Deshalb sitzen zuviele Kunden auf zuvielen WIR-Franken, die sie gerne loswerden wollen aber für die es nicht immer Abnehmer gab bzw. gibt.

Handelsunternehmen haben diese Lücke mit Onlineshops auf ihre eigene Art geschlossen. Kaufen kann man dort fast alles vom Notebook über die Zahnbürste bis zu Waschmittel. Aber eben zu höheren Preisen als im normalen Handel mit CHF.

Gekauft wird dort auch tatsächlich fleissig. Besser die WIR mit teuren Angeboten loswerden als auf diesen sitzenzubleiben.

Dann hat die WIR-Bank nach langem Winterschlaf erkannt, dass sie eine eigene Handelsplattform bzw. einen Online-Marktplatz etablieren könnte. Geschah so im November 2016. Nur sind die Angebote dort eben auch nicht viel besser als bei den vielen Onlineshops der etablierten Händler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stimmt so nicht die WirBank führt schon über Jahre einen Online-Shop . Sie wollten es uns nur neu verkaufen……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lächerlich, unwahr, unseriös und unprofessionell….Journalisten sollten meiner Meinung nach besser recherchieren!! Alles andere hat mit seriösem Journalismus nichts zu tun, sondern eher mit Hetzkampagne, Schlammschlacht, sogar Rufmord!

Ihr unseriösen Journalisten: sucht Euch eine andere Tätigkeit, wie zum Beispiel Marktschreier oder Hofnarr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut gebrüllt.

Aber können Sie vielleicht noch darlegen, was an der Geschichte genau „unwahr“ ist anstatt nur sinnlos herumzupoltern?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke das ist der Gipfel vom Eisberg. Schon lange habe ich das Gefühl das da nicht alles sauber läuft. Herr Wiggli ist sehr bemüht, aber ich denke mit seinen Privaten Engagement besteht ein beträchtlicher Interessenskonflikt.

PS: über Jahre haben wir Steuertechnisch die WIR abgeschrieben, klar für clevere Leute optimal um Transaktionen zu optimieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Lukas Hässig

ich hätte da eine interessante Story für nächste Woche:

Die Deutsche Bank will Geld zurück – von ihren früheren Chefs

Deutschlands grösste Bank steckt tief der Krise. Nun sollen Ex-Manager wie Joe Ackermann Boni zurückzahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

http://www.zeit.de/2015/43/deutsche-bank-frankfurt-westend-manager-aufsichtsrat/komplettansicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.youtube.com/watch?v=a7DQU7qmClc

https://www.youtube.com/watch?v=CcZPjS_1Qdg

https://www.youtube.com/watch?v=xGgzEiyp0aw

https://www.youtube.com/watch?v=n1D18XVBv3g

Gleiche Bilder gehören meistens zum gleichen Kommentator.

http://www.tagesanzeiger.ch/wirtschaft/unternehmen-und-konjunktur/die-deutsche-bank-will-geld-zurueck-von-ihren-frueheren-chefs/story/21491625

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leistung die Leiden schafft…….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR BANK

Ganzheitliche Betrachtung:

Auch diese Bank kann wie die SNB nicht wie eine gewöhnliche Geschäftsbank bewertet werden.

Im Gegensatz zum CHF ist die Beteiligung freiwillig! Jeder Genossenschafter kennt das Geschäftsmodell und die Risiken. Die Gewinnmaximierung gehört nicht zu den Pflichten.

Ein Ergebnisvergleich mit gewöhnlichen Geschäftsbanken dient demnach nur dem Spieltrieb von Ökonomen, Journalisten und wem noch?

Solange die Währung WIR vom Verbund als Zahlungsmittel akzeptiert wird, kann auch eine vorübergehende Negative WIR-Geldmenge (analog der SNB) vorkommen?

Die Geldschöpfung dient sinnigerweise dem System und nicht den Guthaben-Hortern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo wir gerade beim Thema nicht- oder schwerstkonvertierbare Klein- und Kleinstwährungen, sind: Die Schweizer Internet-Tauschbörse für gebrauchte DVDs, CDs, Bücher, Gutscheine etc. operiert mit der Währung „Exsila-Punkte“. Die Teilnehmer bewerten sich gegenseitig mit dem Sternesystem wie bei Ebay und Ricardo. Der Betreiber erhebt für gelungene Transaktionen eine Gebühr in CHF. – Kurzum: Begann man vor einigen Jahren mit 1 Punkt = 1 CHF, ist man jetzt auf 1 Punkt = 12.5 CHF abgesackt und das trotz allerhand Gegenmassnahmen des Betreibers, z.B. dem Verbot, Waren auch in CHF zu handeln. Die Tauschhändler sitzen auf Tonnen von Punkten, die sie nicht loswerden. Der Betreiber garniert Gebühren in CHF und die Post freut sich über verstärkten Briefmarkenverkauf….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrektur: Soll natürlich heissen von „1 Punkt = CHF 1 auf 1 Punkt = CHF 0.125 = 1/8 abgesackt“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Toll was nicht WIR’ler, alles für „Hören und Sagen-Geschichten“ weitererzählen

Ein Zeichen von Grösse wäre, wenn sie auch einmal DIE befragen würden, die seit Jahren mit WIR sehr zufrieden sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Toll was nicht WIR’ler, alles für „Hören und Sagen-Geschichten“ erzählen können.

Ein Zeichen von Grösse wäre, wenn sie auch einmal DIE befragen würden, die seit Jahren mit WIR sehr zufrieden sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ohalätz! Ist der Herr Hässig jetzt auch noch für die Gipfel-Zytig als freier Schurni tätig?

http://ziitsprung.1kcloud.com/ep1Z7rLU/#16

Reschpeckt!

P.S.: Ist das auf Zeilenhonorar?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant