Bismark Badilla meldet sich immer mal wieder. Via Twitter. Sein letzter Beitrag stammt von Donnerstag.

Ansonsten schweigt Badilla. Der Investment-Spezialist mit einer Finanzfirma namens Lexinta in der Schweiz und in Hong Kong gibt keine Antwort auf Fragen.

[simple-google-ads-ad-tag id=“ip_content_banner“]

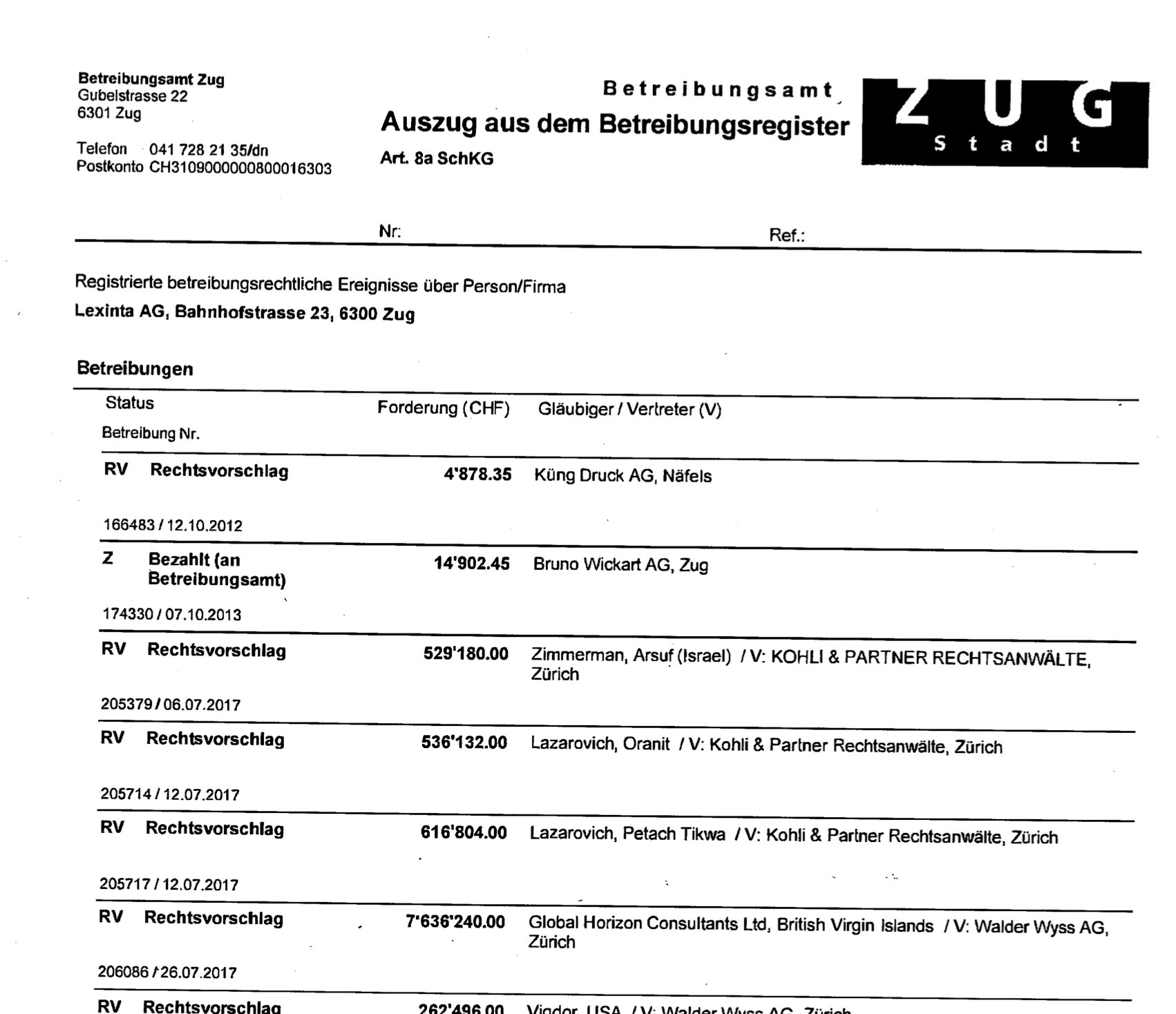

Diese wiegen schwer. Laut einer Quelle schulden Badilla und die Lexinta Investoren rund 30 Millionen Franken.

Es könnten sogar mehr sein. Ein Auszug des Zuger Betreibungsamts vom Oktober listet fast 50 Millionen Franken offene Forderungen gegen die Lexinta AG auf. Gemäss Auszug hat diese ihren Sitz in Zug.

Für den Auskunftsgeber, ein Schweizer, der ein paar Hunderttausend Franken in Badillas Lexinta investiert hat, dürfte es sich bei dessen Konstrukt um ein klassisches „Ponzi“ handeln.

Er will nicht sagen, dass Bismark Badilla dies von Anfang an so geplant habe. Doch als sich seine Investment-Ideen nicht realisiert hätten, habe er die Löcher mit immer neuen Kundengeldern gestopft.

Seit Frühling bedrängen Investoren direkt oder via Anwälte den Financier. Die Finma ist seit Frühsommer im Bild. Sie wollte sich nicht äussern.

Badilla unterstellte seine Lexinta einer SRO, einer Selbstregulierungs-Organisation. Genützt hat es den Investoren nichts.

Mit einem Ausfall über 30 Millionen oder mehr würde Lexinta zu den grossen Finanzdesastern der jüngeren Zeit zählen. Kleiner als ASE und Behring, aber deutlich grösser als viele andere.

Der Setup des Bismark Badilla, der von einem Investor als ausgesprochen charismatischer Typ mit gewinnendem Auftreten beschrieben wird, war klassisch.

In der Schweiz eine Investmentgesellschaft, die für einen grossen Fonds und für weitere Investoren, die direkt Gelder einzahlten, die Assets verwalten würde. Dazu in Hong Kong eine Schwestergesellschaft.

Diese erschwert nun den Investoren das Klagen in der Schweiz.

Der Fonds, der besonders viel investierte und entsprechend betroffen ist, heisst Creative IPO. Die Idee dahinter war, kurz vor Börsengängen in Startups zu investieren und dann unmittelbar nach der Kotierung Kasse zu machen.

Der IPO Fund beauftragte Bismark Badilla und dessen Lexinta mit dem Investieren der Gelder. Badilla wies darauf für den Fund stolze Performance-Zahlen aus.

2014 lag die Rendite gemäss den gegenüber den Investoren gemachten Offenlegungen bei 40,5 Prozent. Von dieser bereits eindrücklichen Höhe ging es weiter nach oben.

2015 erzielte Badilla für den Creative IPO Fund bereits ein Plus von 43,7 Prozent, 2016 waren es gar 47,5 Prozent.

Dann kam 2017. Und selbst im Jahr, in dem plötzlich alles anders war, will Bismark Badilla für den IPO Fund in den ersten Monaten 10 Prozent Gewinn gemacht haben.

Im Frühling begannen die Zweifel. Die vermutlich grösste Investorengruppe, eine Risiko-Kapitalgeberin namens Atlas Group of Companies, schaltete Zürcher Anwälte ein.

In einem Schreiben von Mitte Mai verlangten sie für die Atlas Group, die Bismark Badilla über 10 Millionen Franken anvertraut hatten, die Rückzahlung der Gelder.

Sie taten dies mit Verweis auf Unregelmässigkeiten. Im Schreiben steht, dass Badilla „several investor funds together in one account“ halten würde und nicht, wie dies vorgeschrieben sei, in „separate accounts in the names of each investor“.

Der zuständige Zürcher Anwalt liess mehrere Anfragen seit letzter Woche unbeantwortet. Auch Bismark Badilla hat nicht auf eine E-Mail-Anfrage reagiert. Die von ihm vertretenden Atlas-Chefs reagierten ebenfalls nicht auf schrifliche Fragen.

Die Atlas-Gruppe äusserte Zweifel, ob die ausgewiesenen gut 13 Millionen Dollar, die laut Bismark Badilla auf einem Hongkonger Bankkonto liegen sollen, überhaupt noch vorhanden seien.

„Our Fund’s liquid assets are not available“, meinten die Atlas-Verantwortlichen in ihrem Schreiben vom Frühling.

Anfang Juni informierten die Atlas-Leute ihre eigenen Investoren, die ihr Geld in den Fonds mit den „Quickie“-IPOs investierte hatten.

„Dear Investor“, begann der Brief, der fuhr fort, was keine frohe Botschaft werden würde. Die Beziehung zu Fondsmanagerin Lexinta respektive deren Chef Badilla habe sich „stark verschlechtert“.

Noch gab es Hoffnung, zumindest äusserten sich die Atlas-Leute in diese Richtung. Man habe den Investment-Vertrag mit Badilla gekündigt und warte nun auf die Auszahlung der investierten Gelder.

Am 23. Juni kam es in Zürich zu einem Meeting zwischen den Atlas-Anwälten und den Rechtsvertretern von Bismark Badilla. Von Badillas Seite her wurde vermerkt, dass wohl der grösste Teil der investierten Gelder „schwarz“ seien.

Mit der Bemerkung wollten Bismark Badillas Anwälte vermutlich ausdrücken, dass sich die Investoren sowieso nicht gross mit dem Gesetzgeber wehren könnten, da sie selbst mit diesem im Konflikt stünden.

Dem war offenbar nicht so. Mehrere Lexinta-Investoren, von den denen es insgesamt schätzungsweise ein paar Dutzend gibt, reichten Betreibungen gegen die Lexinta ein.

Sie konnten sich wehren, weil sie ihre Gelder offenbar nicht vor dem Fiskus versteckt gehabt oder zumindest in der Zwischenzeit ihr Steuerproblem gelöst hatten.

Der Zürcher Anwalt von Bismark Badilla sagte letzte Woche auf Anfrage, er habe kein Mandat mehr vom Financier.

Anfang August versprach Bismark Badilla den Verantwortlichen der Atlas-Group sowie weiteren Investoren, dass er bis Anfang November die geschuldeten Beträge auszahlen würde.

Er begründete die lange Dauer damit, dass er aus gesetzlichen Gründen alle Investoren gleich zu behandeln habe.

Nach der Auflösung des Investment-Vertrags durch die Atlas-Gruppe brauche es Zeit, die Assets zu liquidieren.

Laut einer Quelle seien die Anwälte der Atlas-Gruppe daran, eine Strafanzeige über rund 70 Seiten gegen die Lexinta und deren Chef Badilla bei den zuständigen Straf-Behörden einzureichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist immer noch ein Rätsel, wie Leute mit solch hohen Renditeversprechen geködert werden können? Die schlichte Gier!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was man nicht aufgibt,

hat man nie verloren.

Friedrich von Schiller

* 10. November 1759 † 9. Mai 1805

http://www.boerse-express.com/pages/122771

http://www.skybird-ev.de/ga/2003/fg—-03.htm (ganz unten)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einmal mehr fällt auf, dass es bei solchen mutmasslichen Betrügereien immer überdurchschnittlich viele Geschädigte aus Israel aufscheinen. Ev. wurde die gefährliche Praxis, welche der Naziverfolgung geschuldet war, Vermögen dubiosen „Treuhändern“ anzuvertrauen über Generationen weitervererbt? – Auch bei Madoff gab es sehr viele jüdische Betrugsopfer. Und parallel zum ASE/BKB-Megabetrug wurde bei der BKB ZH-Filiale sel. auch ein Holocaust-Ueberlebender mit Domizil Jerusalem vom Millionär zum Bettler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Geld ist vorteilhafter angewandt,

als das, um welches wir uns haben prellen lassen:

denn wir haben dafür unmittelbar Klugheit eingehandelt.

Arthur Schopenhauer

* 22. Februar 1788 † 21. September 1860

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SRO’s schützen keine Kunden, das ist nur Geldmacherei für nichts und wieder nichts. Es geht bei diesen Organisationen nur um kleinere Vermögensverwalter etc. aus dem Markt zu drängen und diese am liebsten zu schliesen mit dem Papierkrieg welche erfüllt werden muss!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nichts anderes als die schlichte Gier bringt Leute dazu, Geld in solche Gefässe zu investieren. Eine grosse Zahl vor dem % reicht offenbar aus um deren Hirn vollständig auszuschalten. Nun, jedes Gut hat seinen Preis – so auch die Dummheit.

Mit denen, die so ihr Geld verlieren, muss man kein Bedauern haben. Es gibt genügend sichere Alternativen zur Geldanlage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://zg.chregister.ch/cr-portal/auszug/auszug.xhtml?uid=CHE-393.072.081#

……herr AG in U hat sicher nichts davon gewusst, er ist ja nur anwalt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Doch, doch: AG wusste Bescheid, liess sich noch schnell von der Homepage löschen und ging auf Tauchstation. Hoffe auf die Verantwortlichklage…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und dann solche Einträge:

Mit Erklärung vom 09.09.2015 wurde auf die eingeschränkte Revision verzichtet.

Wer da noch investiert, dem kann man auch nicht helfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

30 Millionen sind nun mal viel zu wenig um bei Appleby auf den Bermudas oder auf der Isle of Man Anlagen zu tätigen 🙂 Unter einer 1/4-Milliarde ist da nichts zu machen.

Badilla und weitere „Versteckis-Spieler“ finden immer wieder tollpatschige Investoren welche auf Traum-Renditen hereinfallen.

Das Anlage-Konzept für „IPO-Voraus-Partizipationen“ tönt in Hausse-Märkten verführerisch gut: Da flogen Fliegen scheinbar auf einen Misthaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entschuldigen Sie Herr Hässig, aber was genau hat die FINMA hiermit zu tun? Das einzige, was sich der FINMA konkret vorwerfen lässt, ist, dass sie den Marktzugang zu Schweizer (oder Luxemburger) Fonds für kleine Asset Manager so erschwert hat, dass Firmen wie Lexinta Fonds auf den British Virgin Islands auflegen, die dann viel schwerer zu kontrollieren sind. In diese Wunde sollten Sie vielleicht mal den Finger legen.

Wir lesen, dass Herr Badilla ein Trader mit einer Beziehung zu Michael’s Milken’s Institut hat (MM, der Hochzinsanleihentrader). Die Lexinta Webseite hat zur Investmentphilosophie:

„Although adopting rigorous value driven principles, we do keep an attentive eye on special situations and opportunities that the markets may offer from time-to-time, preceded by risk conscious strategies, that seek to add value to the portfolio, with a strong emphasis on preservation of capital.“ und so weiter und so fort, nichts Konkretes.

Wer hier Geld anlegt und bei solchen Texten und 40 % + Renditen nicht stutzig wird, war in der Tat supergierig. Und hinterher nach dem Regulator schreien. Das kommt mir vor wie all die Anleger die 2008 Geld bei den isländischen Banken hatten und nachher sagten, sie wussten von nichts.

DIe SROs sollten in der Tat, statt tausende von Franken an Jahresgebühren für Seminare mit vorgelesenen Berichten abzuhalten, eine Best Practice Liste für Asset Manager erstellen. Auch bei diesem Fonds muss es einen Auditor gegeben haben, der nichts gesehen hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange SRO-Spezialisten wie Martin Neese im Dunstkreis von Afrika-Philanthropen wie Jean-Claude Bastos («Paradise Papers») auftauchen, klappt das mit der Selbstregulierung wohl nicht optimal.

https://akara.ch/dr-martin-neese/

https://interaktiv.tagesanzeiger.ch/2017/paradise-papers/angola-bastos/?openincontroller

Aber mehrere Hüte tragen durfte ja auch der feine Philanthrop Bruno Frick, ex-Finma-VR.

https://www.nzz.ch/bruno_frick_traegt_viele_huete-1.4013206

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob die „Drähte nach Russland“ zu heiss wurden und deshalb den Finma-Rücktritt inspirierten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso soll man mir, wo ich doch Spanier mit adliger Herkunft bin, erst noch Sponsor des Marbella Rugby Clubs und noch nie bei einer Bank oder namhaften Finanzges. gearbeitet habe, nicht sein Vermögen anvertrauen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Badilla Sie wiessen genau was sie zutun haben. Zuerst diesen skandal und wo Sie genau gewusst haben jezt wird es Ernst für Sie, schnappten Sie Die Tochter des Anwaltes. Was nicht so klug war, jedoch haben Sie sicherlich schnell gemerkt das Sie dort auch Die finger verbrennen und machten sich davon.

Sie sind ein Verlogener Mensch der kein Karakter besizt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

weshalb ist jeder Finanz-Hai(ni) ein ‚Bänker‘ ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, „Creative IPO“ – Im Prinzip ein tolles Geschäftsmodell.

Mir scheinen die Renditen zu gleichmässig (hoch).

Zurecht gestutzt?

Wenn das Geld weg ist, nutzen auch die eingeschalteten Anwälte nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Madoff hatte auch „gleichmässige“ Renditen, allerdings nur 8 – 12 % p.a.

https://books.google.ch/books?id=OYd0DAAAQBAJ&pg=PT165&lpg=PT165&dq=madoff+renditen+gleichm%C3%A4ssig&source=bl&ots=bhxIDzpBDA&sig=ZiJU2GUgOQxt5iMln2aAcz3F2Ys&hl=de&sa=X&ved=0ahUKEwjawczukazXAhUIfhoKHaOJCV4Q6AEIJjAA#v=onepage&q=madoff%20renditen%20gleichm%C3%A4ssig&f=false

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Manche zahlen einen hohen Preis dafür,

weil sie nicht nachdenken (wollen):

https://www.youtube.com/watch?v=aaK9BzPkiqM

http://www.zeit.de/2002/45/200245_g-badbergzabern..xml/komplettansicht

http://www.finanzen.net/eurams/bericht/Anlagebetrug-Scheinrendite-Warentermingeschaefte-Schneeballsystem-Das-haessliche-Erbe-des-Herrn-Keiser-1316785

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Nur“ 8% p.a. bzw. 12% p.a. (nach Steuern) bedeutet eine Verdoppelung bzw. Verdreifachung des angelegten Kapitals innerhalb von 10 Jahren.

https://www.zinsen-berechnen.de/zinsrechner.php?paramid=30raazjzrg

https://www.zinsen-berechnen.de/zinsrechner.php?paramid=5yh7nu8dtd

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunlich, wieviele gut betuchte Menschen nicht fähig sind, eine ordentliche Due Dilligence von ihren Investments zu machen. Besonders im Bereich VC/PE einfach unerlässlich. Mitleid mit solch gierigen Dillettanten hält sich daher in Grenzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da ist doch schon der Name ein fake. Und: Blosser Zufall, dass unser berühmter Spionagethriller-Autor hier mehrmals aufleuchtet? Er und seine Kanzlei haben einfach einen Hang zum Schillernden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lasst die #FINMA unter Direktor Branson doch in Ruhe arbeiten… dauert halt jeweils seine Zeit… und im Idealfall, zumindest für die Involvierten, lässt man in der Zeit in welcher man am ‚untersuchen‘ ist oder Dritten Maulkörbe verordnet hat, passend zum gesetzlichen Auftrag, noch ein paar Investoren gegen die Wand fahren!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja ja. Die Finma hat wohl einige Vorteile…dennoch gehört sie abgeschafft, denn sie schadet mehr als sie nutzt…..

Kommt dazu, dass die Banken vor der Finma kriechen und ihre Unfähigkeiten jeweils begründen mit….die FINMA hat, die FINMA verlangt, wir müssen die FINMA

Neuer Spitzenreiter in Sachen Unfähigkeit ist die BJB…die machen und lassen was und wie es ihnen passt ihnen passt. Es ist beängstigend.

Ein andere Bank krieierte ein Formular (die Finma verlangt) welches sagt, dass die Bank die Kundenaufträge nach bestem Wissen und Gewissen im Interesse des Kunden ausführt. Frage mich, was die Banken die letzten 50 Jahre gemacht haben….

Soviel Inkomptenz (u.a. Papieraufwand) werden die USA, England und andere freuen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Badilla da nützt nur noch Der Anwalt nammens Landmann den sie bereits kennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach unglaublich wie Dieser Kerl noch auf der Strasse rumläuft. Dass Problem ist das Mehrere anwälte und politiker Auch in diesem Spiel eingewickelt worden sind, und deshalb reden Die meisten nicht, weil Sie auch dreck am steck haben von UBS- bis ins Hamburg und Mazedonien und somit auch Viele Anwälte mitgemacht haben weil sie auch an dass schwarzgeld mitgespielt haben. Einfach ein Skandal.

Aber am schluss redet keiner ja kllar weil Alle dreck am steck haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach den kennen Wir doch Herr Badilla das war nicht genug Schlau was Sie hier Für misst angestellt haben. Sie haben mehrere Firmen versucht mit Ihre aufgestellte und nette falscher Fake face für sich zu bekommen, jedoch Traten sie mit vielen Firmen aus Liechtenstein CEO’s sowie Mit einem Juwelieren den sie Auch noch über Die masche ziehen wollten. Wo Sie gemerkt haben müssen Das Sie Dabei in einer sehr grossen Gefahr sich rreinbringen Plötzlich stand kein Deal mehr da, und Badilla Bismark meldete sich auch Nie mehr wieder. Die anzeigen zahl steigen Plötzlich, vorher konnte Niemand Ihm anzeigen weil Jeder der mit Ihm die Hände dreckig gemacht hatt musste zuerst Die steuerprobleme lösen und vor Fiskus sauber sein bevor die anzeigen losgingen!

Sie besitzen keinerlei 1% Karakter

Ausser einen Ausländer ausweis kat. ( B ) und dabei wünsche ich viel Glück

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass ist doch zum Lachen Ich glaube weniger Dass in Diesem Falle ein Millieu Anwalt wie Herr Landmann Helfen kan oder sonst irgend welche anwälte… Ja Diese Gierigen Typen… Herr Badilla Sie schreiben wieso man Ihnen kein Geld anvertrauen sollte ganz einfach Weil Sie ein solcher sind und Kein Bisschen Gesicht haben.. Gehen Sie doch nach USA und machen Sie dort weiter Oder in Ihrem Land nach Spanien.. aber nein Sie wiessen Ja gut dass dort sind die Konsequenzen Anderst als in unserem Schweizer Land… von Wegen haben AG anwälte nichts gewusst.. die stecken Doch alle in Der Gleiche Pfanne

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht zufassen

Da wollte jemand den Grossen buben spielen.

(hoffe auf einen Schnellen Fall)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unser Antonio Rivera ( Bismark Badilla )

Herr Badilla Bismark Antonio Rivera Ein Spieler Leute durch das Versprechen hoher Ertragsraten dazu zu bringen, zu investieren; das Geld der später Hinzugekommenen wird dann dazu verwendet, um die Erstinvestoren auszuzahlen. Wer profitiert von einem solchen Plan? Diejenigen, die ihn beginnen, und die erste Generation der Investoren. Profitiert wirklich jemand davon? Das muss wohl so sein, sonst wäre das System schon längst Geschichte. Aber wie ist das möglich? Wenn ich ein solches Spiel durchführe, kassiere ich nur ganz oben etwas ab und zahle genug Leute aus, damit der Eindruck entsteht, es funktioniere – auch wenn ich mich dazu unten wieder einkaufen muss. Vielleicht bin ich sogar dämlich genug, zu glauben, ich könnte das Spiel sogar dann fortsetzen, wenn der Nachschub ausbleibt. Ich kann versuchen, Geld auf andere Weise zu beschaffen,Dummerweise zahlten sich seine „Investitionen“ nicht aus.

Die meisten vom Herr Badilla wussten was Für ein spiel Sie sich einlassen.

Jedes Spiel dieser Art muss scheitern, da die Zahl der „Investoren“ nicht unbegrenzt ist.

Grenzenlos sind lediglich Gier und Selbsttäuschung.