Was für ein Unterschied ein paar Wochen machen können. Ende November erklärt FED-Präsident Powell das derzeitige Zinslevel in den USA für „fast neutral“ und suggeriert den Märkten ein Abbremsen der Zinserhöhungen. Kursfeuerwerk.

Kurz darauf assen US-Präsident Trump und Chinas Staatspräsident Xi im Rahmen des G20 Treffens zu Abend und einigen sich auf einen Waffenstillstand beim Tarifstreit.

Die beiden grössten Hindernisse schienen aus dem Weg geräumt. Endlich Weihnachtsrally.

Weit gefehlt. Seit dem „Waffenstillstand“ ging es nur noch bergab.

Vorgestern setzte das FED dann noch eins drauf. Die Zinsen wurden nochmals erhöht, und nächstes Jahr sind nochmal zwei Erhöhungen vorgesehen. Und die Bilanz wird weiter abgebaut. Zwei weitere verlustreiche Handelstage folgten.

Investoren hatten gehofft, dass die amerikanische Zentralbank den Kurs ändern würde und den Märkten einen Rettungsring zuwerfen. Dies geschah aber nicht.

Eine gute Zusammenfassung über die chaotischen Geschehnisse an den US Märkten gestern gibt es bei Zero Hedge.

Es sind plötzlich alle Nachrichten schlecht. In jede Zwischenrally wird verkauft, anstatt wie bis vor ein paar Monaten noch bei jedem Taucher zugekauft.

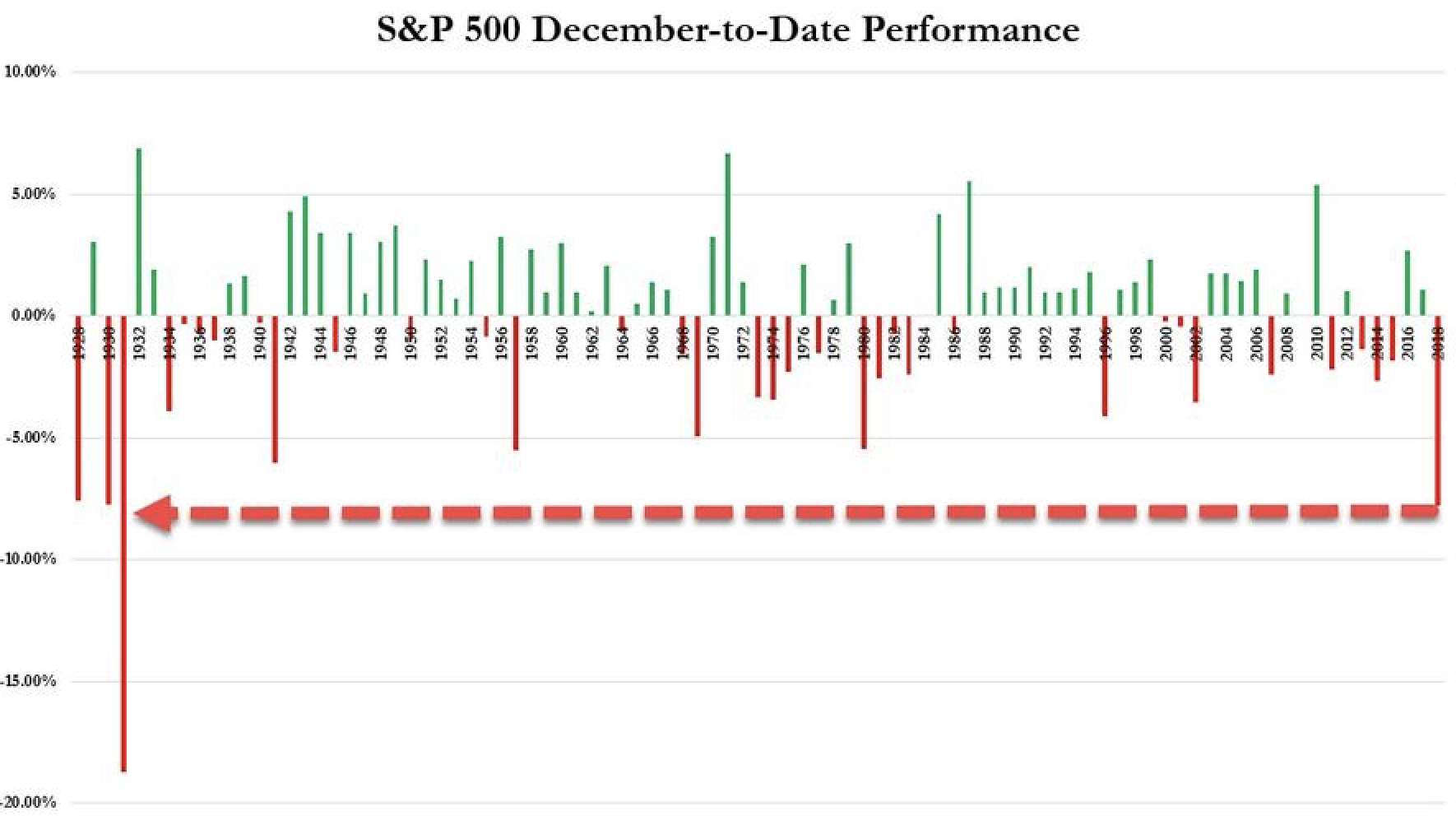

Schlimmer noch: Der Dezember 2018 ist Stand jetzt der schlechteste Dezember für den breit gefassten S&P500 seit Dezember 1931.

Dezember Performance des S&P 500 bis inklusive dem 20. Dezember 2018 (Quelle: Zerohedge)

Sind wir in einem Bärenmarkt? Gut möglich.

Und zu allem Überfluss gibt es auch noch eine teilweise Inversion der Yield-Kurve in den USA. 5-jährige US-Staatsanleihen rentieren weniger als 2-jährige. Ein möglicher Indikator für eine baldige Rezession in den USA.

Die Finanzmärkte scheinen gerade jetzt, im Dezember 2018, aus ihrem jahrelangen pseudostabilen Winterschlaf aufzuwachen.

Und die Federal Reserve tut so, als ob die Zinserhöhungen und der Bilanzabbau die Märkte nicht beeinflussen. Fed Chair Powell gab vorgestern Folgendes zu Protokoll:

„Some years ago, we took away the lesson that the markets were very sensitive to news about the balance sheet, so we thought carefully about how to normalize it and thought to have it on automatic pilot, and use rates to adjust to incoming data. That has been a good decision, I think, I don’t see us changing that … we don’t see balance sheet runoff as creating problems“.

Das ist natürlich ein grosser Witz: Wie kann es sein, dass die Verlängerung der Bilanz geholfen hat und der Bilanzabbau nicht schadet?

Und die SNB?

Sie sitzt mit einer mörderisch grossen Bilanz mittendrin und äussert sich zu einer möglichen Normalisierung oder Bilanzabbau erstmal nicht.

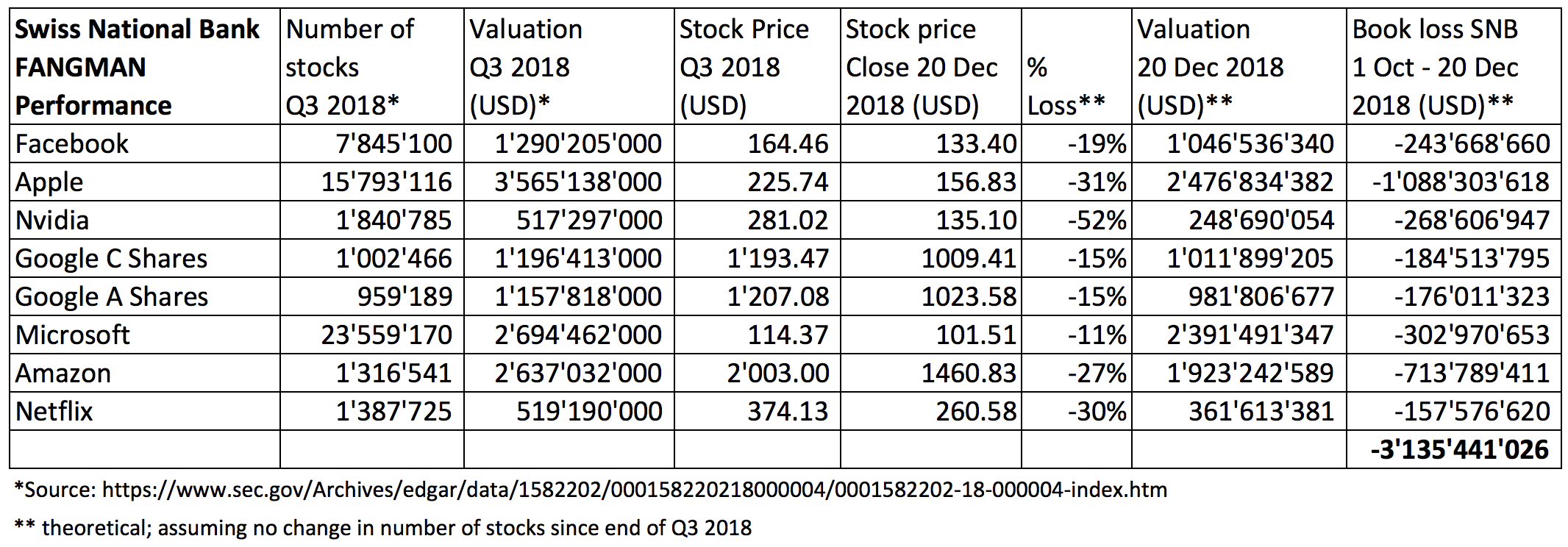

Von den SNB Devisenanlagen betrugen Ende September 2018 die grössten Posten 270 Milliarden Euro sowie 271 Milliarden US Dollar, 90 Milliarden Dollar davon in amerikanischen Aktien.

Wieviele Euro-Anleihen, Euro-Aktien oder Aktien in anderen Währungen gehalten werden, ist nicht ausgewiesen.

Bekannt ist nur, dass zum Ende des 3. Quartals 2018 68% aller Devisenanlagen in Staatsanleihen gehalten wird, 20% in Aktien und 12% in „anderen Anleihen“, dabei wohl auch Unternehmensanleihen.

Eine starke Aufwertung des Franken gegenüber dem Euro und/oder dem US Dollar ist das Horrorszenario der SNB.

Ein Crash an den Aktienmärkten wäre zusätzlich ein Problem. Sicher, die SNB hat über die letzten Jahre gute Buchgewinne auf ihren Aktienpositionen ausweisen können. Nun aber gehts bergab, und erst dann wird es mehr und mehr Kritik hageln.

Nimmt man als Beispiel eine Gruppe von Technologie-Aktien, die sogenannten „FANGMAN“ Stocks, Facebook, Apple, Nvidia, Google, Microsoft, Amazon und Netflix, so hat die SNB, falls sie heute noch die gleiche Anzahl Aktien an diesen Firmen hält, wie Ende des dritten Quartals 2018, bereits einen Buchverlust von 3,1 Milliarden Dollar eingefahren.

Nur mit diesen sieben Technologie-Titeln, wohlgemerkt.

Anteil der SNB an sogenannten FANGMAN Technologie-Aktien (Datenquelle: SEC)

Hoffen wir also auf eine Santa-Rally in den letzten Handelstagen, sonst wird es ungemütlich für das vierte Quartal. Jedoch auch falls ein grosser Verlust dieses Quartal noch abgewendet werden könnte: Ewig lässt sich das Problem nicht aufschieben.

Eines Tages muss jemand die SNB-Bilanz-Suppe auslöffeln.

Wie konnte es überhaupt so weit kommen?

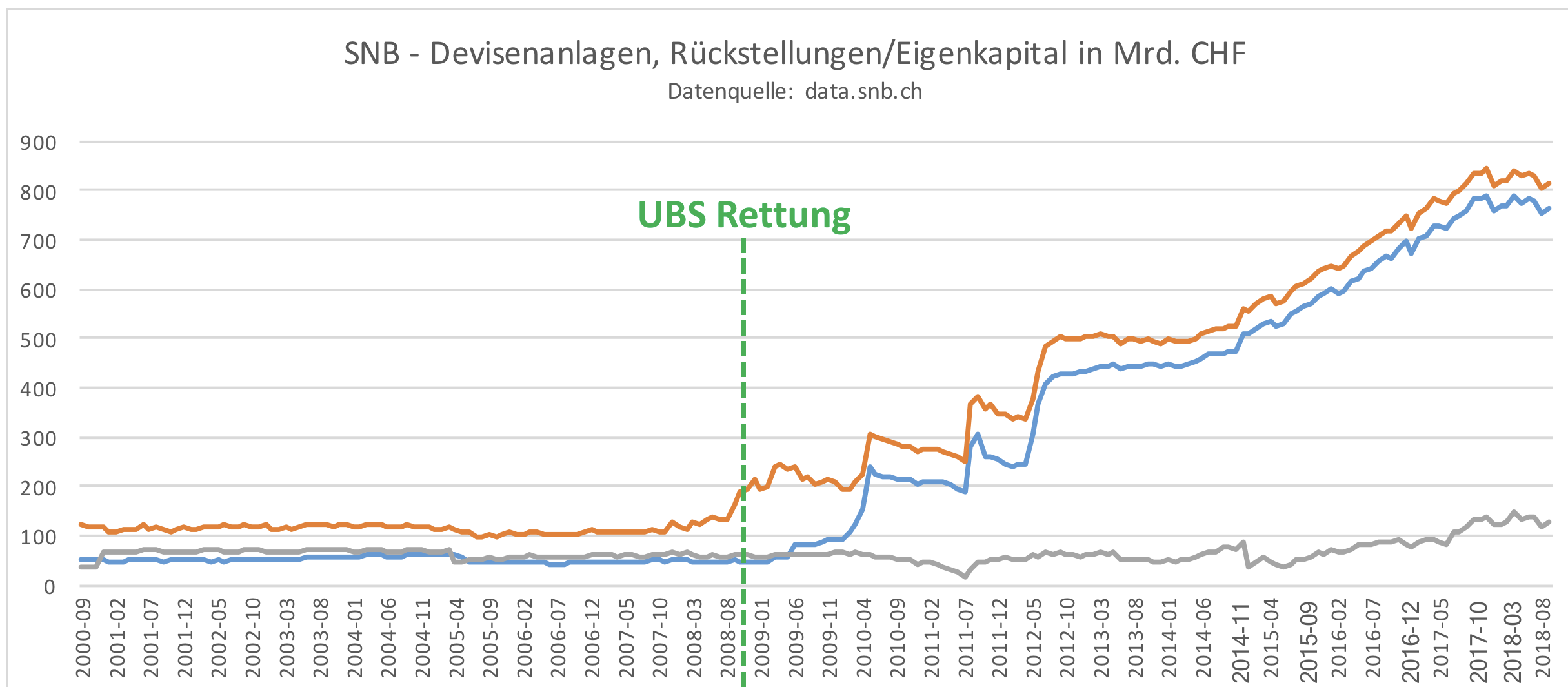

Spulen wir zurück. Im Oktober 2008 rettete die SNB die UBS. Dies geschah gemäss SNB „im Rahmen eines Massnahmenpakets des Bundes zur Stärkung des Schweizer Finanzsystems„.

Die SNB-Bilanz stieg in Folge innert weniger Monate von 130 Milliarden Franken Ende August 2008 bis auf 214 Milliarden Franken Ende Dezember 2008.

An einer weiteren Kriegs-Front sah sich die SNB neben den Auswirkungen der Finanzkrise allgemein auch mit einem immer stärker werdenden Schweizerfranken konfrontiert und beschloss daher im März 2009 „eine starke Lockerung der monetären Bedingungen“ und „Devisenkäufe zur Verhinderung einer weiteren Aufwertung des Frankens gegenüber dem Euro„.

Die Bilanz der schweizerischen Zentralbank wurde bis 2017 schrittweise auf nun über 800 Milliarden Franken aufgebläht. Bis ins Jahr 2008 war dies die Grössenordnung der Bilanz der amerikanischen Federal Reserve.

Zwei Welten der SNB – vor und nach der Finanzkrise (Quelle: data.snb.ch)

Die SNB Bilanz der kleinen Schweiz heute so gross wie die der Zentralbank der grössten Wirtschaft der Welt vor 10 Jahren? Klingt eigentlich unglaublich.

Ein anderer Vergleich macht es noch anschaulicher, wie expansiv die SNB heute unterwegs ist. In Bezug auf das Bruttoinlandsprodukt ist die Bilanz der Schweizerischen SNB mit 120% bei weitem die grösste aller Zentralbanken der Welt.

Nummer eins.

Noch vor der Bank of Japan, die bei 100% zum BIP liegt; und gar sechs Mal grösser als die der FED, deren Bilanz bei „nur“ 20% des amerikanischen BIP steht und die einen Bilanzabbau scheinbar stoisch durchziehen will.

Es bleibt also zu hoffen, dass die letzten Handelstage des Dezembers nicht zu schlimm werden. Wobei weitere Risiken lauern: Vierfacher Options Expiry heute und möglicher Government Shutdown in den USA in der Nacht zum Samstag. Santa, wo bleibst Du?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir freuen uns auf noch belämmertere Gesichtsausdrücke von Jordan und Mächler, wenn sie dann feststellen, dass die SNB plötzlich pleite ist – Dummschwätzer sprechen dann euphemistisch von „Unterbilanz“ – und wenn den beiden Leuchten dann das Lichtlein aufgeht, dass mit „Gelddrucken“ bzw. dem Ankauf akzeptabler Assets gegen „frisches Geld“ (= neue Verbindlichkeiten der SNB) die „Unterbilanz“ nicht wegzukriegen ist, sondern damit höchstens die Bilanz verlängert wird…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke

Bin froh: Es gibt also noch mehr Leute in diesem Land, die was verstehen von Bilanz und wissen, was Sache ist bei der SNB.

Nur die SNB selber und ihre Trolls verstehen nichts von Buchhaltung und meinen im Gegenteil noch, sie seien die Allein-Wissenden.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig……..………. auch ich freue mich auf das belämmerte Gesicht eines Jordan, wenn das Volk dann aufwacht………

……….. wenn es denn endlich verstanden hat das uns der Mann in den Abgrund führte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Mayer……….

–

Tja, und dann kommt doch so ein Narr und schreib solchen Bockmist.

Nun, Sie sind sich da ja schon gewohnt.

Ich auch……..

————————————————–

Unsinn über den Franken :

Die Schweiz geht nicht pleite.

René Zeyer / 20. Dez 2018

Im Vergleich zur EZB ist die SNB ein Musterknabe.

Eine Replik zum Artikel «Die SNB ist federführend in der Währungsmanipulation».

https://www.infosperber.ch/Artikel/Wirtschaft/SNB-EZB-Unsinn-uber-den-Franken-Schweiz-geht-nicht-pleite

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Niemand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

what goes up

must come down

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@der markt ist für alle gleich:

– nur für ein paaar wenige „Auserwählte“ ist er leider eben etwas gleicher, nämlich für diejenigen, die ihn selber manipulieren können…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke

Mit Investitionen im Ausland will die SNB die Wirtschaft im Inland ankurbeln.

Dümmer geht’s nicht.

Die SNB hat sich verspekuliert.Sie wurde oft genug gewarnt. Aber trotzig hielt sie an ihrer Irrlehre fest.

Sie sitzt jetzt in der Falle. Und wir mit ihr. 100000 Franken Schulden hat sie pro Einwohner der Schweiz gemacht. Sie hofft mit Investitionen z.B. in US-Hanfaktien die Schweizer Wirtschaft anzukurbeln.

Wie das gehen soll, hat sie nie erklären können.

Stupide behauptet sie, sie könne bei negativem Eigenkapital einfach Geld drucken und so dad nwgatove Eigenkapital beseitigen

Naiver geht’s nicht.

Würde sie ihre Devisensnlagen nicht künstlich stützen und korrekt bewerten, so wäre ihr Eigenlapital schon jetzt fast weg.

Auch eine Santa-Rallye kann die SNB nicht mehr retten.

Denn wahrscheinlich wird es nächstes Jahr eine richtige Talfahrt geben. Überall: Bei Aktien und Obligationen und Devisen.

Bei negativem Eigenkapital der SNB werden die kreditgebenden Banken wie CS und UBS ihre Guthaben bei der SMB wertberichtigen müssen und deshalb selber unter die Räder geraten.

Wie will die SNB diese Too-big-too-fail Banken retten, wenn sie selber Ursache für deren Verluste ist und selber Konkurs ist?

Es wird Zeit, dass bei der SNB kein Stein auf dem andern bleibt.

Die Schweiz wird wegen der Irrlehre ihrer SNB und ihree Fehlspekulation noch bös auf die Welt kommen.

Die SNB ist selber schuld.

Hochmut kommt vor dem Fall. Gilt auch für die SNB mit ihren göttlichen Anmassungen wie:

„Aus dem Nichts“ , „unbeschtänkt“ und „für die Ewigkeit“.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunlicherweise wird das Gegenteil passieren.

Sollte die SNB endlich mal richtig die Notenpresse anhauen, wie es sich bei einem Währungskrieg gehört, und der Euro wieder Fr. 1.4x kosten, wird die Auslagerung von Arbeitsplätzen gestoppt, und der Export gefördert.

Ich halte

– die Aufhebung des Mindestkurses zum Euro

– Negativzinsen

noch immer für die dümmsten Massnahmen, welche der SNB einfallen konnten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Daniel Müller,

Jedes Guthaben hat auf der anderen Seite eine Schuld – so können Sie nicht etwas zugut haben, wenn nicht jemand Ihnen etwas schuldet. Bei Geld ist es so, dass die Bank etwas schuldet – und der Bürger hat etwas zugut. Dieser Tatsache muss man sich bewusst werden. Geld erhält seinen Wert aus den Bankaktiven – die Bankschulden sind gedeckt durch eben diese Aktiven. Man kann nicht einfach Banknoten drucken und behaupten, diese hätten einen Wert. Bargeld ist eine Schuld der SNB (Fremdkapital in den Passiven). Und Bargeld entsteht grundsätzlich dadurch, dass die SNB Wertpapiere, Fremdwährung, Anleihen, Aktien oder Gold oder sonst einen Vermögenswert ankauft. Sehen Sie wo der Hund begraben liegt? Der Schweizer Steuerzahler sitzt in der Falle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„…. Sollte die SNB endlich mal richtig die Notenpresse anhauen, wie es sich bei einem Währungskrieg gehört, und der Euro wieder Fr. 1.4x kosten…“

Warum tut die SNB denn das nicht sondern kauft für Milliarden fremde Werte?

Die SNB könnte ja jetzt schon „…. richtig die Notenpresse anhauen, wie es sich bei einem Währungskrieg gehört …“ und alle Probleme mit der 2. Säule und der AHV und der Verschuldung wären gelöst, sicherlich wäre es auch noch möglich jedem Schweizer Bürger 1’000.– in die Hand zu drücken und alle wären glücklich!

Nochmals: WIESO tut die SNB das nicht schon?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Notenpresse anhauen“

Zeigen Sie den betreffenden Buchungssatz.

Danke

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Daniel Müller….

ich sehe das auch so.

Nur das anwerfen der Notenpresse wird und das Genick noch schneller brechen …..wie es uns eh schon bevorsteht.

Nein, helfen kann hur ein zur Rechenschaft ziehen der SNB Führung und anschliessende abschreckende Aburteilung dieser Personen.

Das wird die jetzige Krise nicht mehr abwenden können, denn die ist schon in die Wege geleitet, aber für die Zukunft könnte das heilsam sein für alle die meinen solche Dinge straflos tun zu dürfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Herr Mayer…………….

Ganz genau so ist es, so wird es kommen.

Als vor 8 Jahren Finanzer schrieben die Schweiz sei kein sicherer Hafen mehr, denn sie sei ein Teil des kranken „Systems“ in Europa, da fand ich dass noch stark übertrieben.

Mittlerweile weiss ich das diese Finanzer zwar nicht hellsehen konnten, aber die Verfassung und den Charakter unserer Politiker und der SNB Führung richtig eingeschätzt haben.

Aber leider lehnte bas Volk in seiner naiven Unwissenheit die „SBI“-Initiative, die „Umsetzungs“-Initiative, die „Gold“-Initiative und anderes ab.

Zwar bringen wir immer wieder gute Initiativen vors Volk, alleine das Volk ist leider von seinem Wohlstandsgefühl derart vernebelt, ja es will nichts von der Realität wissen.

–

Nun ja, ich werde im Unglück mit Befriedigung zur Kenntnis nehmen, das es die Dummen, die Berechnenden, die faulen und unsere Politiker, ausnahmslos alle erwischen wird.

–

Schade, das dabei die, die das sich Anbahnende erkannt haben, ebenso leiden werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wird das Märchen von der Finanzkrise 2008 mit ihrer wundervollen und verlustfreien Auferstehung doch ein wenig relativiert. Die Unternehmenssozialisten sind halt mit allen Wassern gewaschen: “Dann blähen wir doch einfach mal die Bilanz der SNB auf, der Pöbel merkt das doch nicht.” Hohoho

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte jetzt nicht über die SNB Politik jammern. Das schweizer Stimmvieh hat die Goldinitiative bachab geschickt. Diese hätte das jetzige Debakel effektiv verhindert. Jetzt müssen wir eben mit diesem überdimmensionierten Hedgefond leben. Mit der nächsten Krise bleiben erst die Zahlungen an die Kantone aus, später werden die Kantone das negative Eigenkapital der SNB kompensiren müssen. Na dann prost Mahlzeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Goldfan.…………

–

Absolut richtig. Mit der Goldinitiative wollte man auch das erschweren, wenn nicht unterbinden.

Hätte die SNB auch nur 20% ihrer Bilanz mit Gold abdecken müssen, der Spuck wäre schon lange zu Ende.

Aber eben, da kommt der Nachteil der Demokratie zum Vorschein, nämlich das viele Wähler den Unsinn glauben den man ihnen Täglich in unseren Medien wie SF Schweiz auftischt.

Tja, viele Wähler sind schlicht zu einfältig und wollen sich auch gar nicht informieren.

–

„Denk ich an unsere SNB in der Nacht, bin ich um den Schlaf gebracht“…. frei nach Heine.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB wird für den Werkplatz und Exportnation Schweiz bestimmt die richtigen Entscheidungen treffen. Auch Santa dürfte da seinen Beitrag leisten………

Wer den apokalyptischen, unbesonnenen Blog „zerohedge“ zu Hilfe nimmt, sät bloss Unruhe.

Sehen wir uns die 30-jährige Chartlist des DJ an, so ist die momentane Lage an den Weltbörsen eine gesunde Korrektur. Die erratischen Entscheidungen von Donald Trump sind insbesondere die Gründe dafür und nicht die eingepreisten Zinserhöhungen.

https://www.macrotrends.net/1319/dow-jones-100-year-historical-chart

Mit dem Rücktritt von Jim Mattis wird das letzte Gewissen der Regierung gegangen sein. Kein Präsident hat in derart kurzer Zeit so viele Minister geschasst oder durch Rücktritt verloren. Flip Flop Präsident Trump ist ein kolossaler Unsicherheitsfaktor geworden für die freie Welt und seine Alliierten. Er wird grosse Probleme haben neue fähige Leute zu finden in seiner Administration. Niemand will dort seinen Ruf kaputtmachen

Selbst in der Republican Party gärt es mittlerweilen gewaltig. Eine Bestätigung für weitere vier Jahre Präsidentschaft wird ihm zweifellos verweigert. Der geistige Zustand dieses Präsidenten wird wohl gar bald auf dem Prüfstand sein.

Eine nachfolgende besonnenere Präsidentschaft die Berechenbarkeit, Vorhersehbarkeit, Planbarkeit und Erwartbarkeit vorlebt, dürfte danach die globale Wirtschaft in gesunde Bahnen lenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht hier nicht um den geistigen Zustand von US-Präsident Trump, sondern um den geistigen Zustand der SNB-Führung.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Appenzeller Hund…………….

ich bin auch halb Appenzeller / Toggenburger, aber so einen Unsinn kommt mir nicht in den Sinn.

–

Also, Mattis ist gegangen weil er Trump nicht steuern und nun aktuell, den Abzug der US Truppen aus Ostsyrien nicht verhindern konnte.

Der Truppenabzug ist schon längst überfällig, die USA sind Widerrechtlich dort. Syrien hat sie nie gerufen.

Damit wird wohl auch zu einem guten Teil der Rest des IS bald vernichtet sein, die Kurden werden wieder zu einem Teil Syriens, müssen das „geraubte“ Territorium wieder an Syrien angliedern.

Syrien wird als Land erhalten bleiben, sehr gut.

–

Mattis war eben auch einer der glaubte gegen Trump Politik betreiben zu können. Trump aber hat im Wahlkampf versprochen diese Kriege zu beenden.

Trump hat keinen Krieg begonnen, damit ist er schon sehr viel besser wie seine Vorgänger und wenn er nun endlich auch welche beendet, ragt er weit über die hinaus.

Trump hat in den 2 Jahren konsequent Leute aus dem Establishment aus ihren Ämtern gedrängt, ….Leute die zwar in seiner Administration arbeiten wollten, denn das tun diese Leute aus beruflichen Gründen ja immer, aber eben doch mehr dem Establishment angehören.

Die alle haben gemeint Trump steuern zu können und zu sollen, allein sie haben sich verschätzt.

Damit, dass Russland das sehr moderne S-300 System nach Syrien geliefert hat, ist der Luftkrieg für die USA dort zu einem grossen Risiko geworden. Luftkrieg aber müssten sie zwingend führen, weil die Bodentruppen in Syrien, 2000 Mann, selber nicht über schwere Waffen verfügen.

Diese Truppen wären also ohne Luftunterstützung ……der nun ja sehr kriegserfahrenen Syrischen Armee, nicht gewachsen.

Trump hat den einzig richtigen Entscheid getroffen.

Was sie zu den geistigen Fähigkeiten Trumps sagen, ja sowas lassen nur Leute raus die dem Mainstream der Linken aufgesessen sind.

Trump hat meiner Meinung nach, die Reps sogar sehr gut unter Kontrolle gebracht.

Bei den letzten Wahlen wurden …….sehr auffällig, …..alle jene Kandidaten, die er beim Wahlkampf unterstützte, gewählt.

Er hat eine solide Hausmacht im Höchsten Bundesgericht und das ist extrem vorteilhaft für Trump.

Appenzeller Hund, was sie da schreiben ist Unsinn hoch 3.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vollpfosten zum quadrat!

Aber 3 Kriege in der Woche vor Weihnachten beendet, hat noch keiner vor ihm. Also feiern sie und besinnen sie sich auf Wesentlicheres.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Walter Roth

Sie sagen es klar und deutlich diesem respektlosen Herrn.

Als stolzer Appenzeller Sennenhund in Burlington, Vermont lebend, möchte ich nicht als „Kläffer“ bezeichnet werden.

Einen schönen Gruss ins wunderbare Toggenburg, Switzerland, wo die besten Swiss Yodler leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Appenzeller Kläffer in Vermont

es ist noch viel schlimmer als Walter Roth schreibt:

die USA und deren Europäische Vasallen sind nämlich völkerrechtswidrig in Syrien. Sie haben da rein gar nichts verloren und den IS haben sie ja aufgebaut!

Ihr Joe, ein Halbappenzeller

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB kreiert Geld aus dem Nichts und kauft damit reale Unternehmensanteile und Schulden rund um die Welt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein – mit Schulden kauft die SNB ausländische Aktien.

Zudem mit einem spekulativen Hebel von 10x.

Die SNB ist ein schwacher Investor mit 90 Prozent Schuldfinanzierung.

Der Markt drückt die schwächsten Marktteilnehmer aus dem Markt.

Die SNB wird dazugehören.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… siehe auch https://www.welt.de/wirtschaft/article172305105/Schweizer-Notenbank-erschafft-aus-dem-Nichts-50-Milliarden.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe nicht geträumt; SNB ist tatsächlich die SWISS NATION BITCOIN…… und jetzt geht der Strom aus. Rette sich wer kann. Der Franken ist nun endgültig geschwächt :“ er ging über den Jordan“ . Das Goldpreis-Dumping der letzten Jahre ist nun zu Ende! Davon hat Swiss Nation Bitcoin wenig weil es ‚verteufelt’ wurde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer hat den Kauf der FANG Junkaktien bei der SNB in diesem Umfang bewilligt? Wer hat dabei verdient? Lief der Kauf über Dritte? Gab es ein Outsourcing?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine PUK bei der SNB ist überfällig.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ja es gab ein „outsourcing“ – zu Blackrock !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verdient hat es keiner. Natürlich waren es die to-big-to-fail-Kandidaten. Wer sonst? Doch nicht die Deutsche Bank! Die Lobby verdiente sich wieder eine goldene Nase. und wennn der Hammel gerupft, springen Urs und Vroni im Kreis und finden den Ausgang nicht mehr.

Der große Trick der Globalisten:

https://www.youtube.com/watch?v=kPnsfoRYUHE

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig im Panic Mode?

Wer langfristig in Aktien investiert kennt die Phasen der Übertreibungen in beide Richtungen. Letztes Jahr ging es fast nur hoch an den Börsen und dieses Jahr halt wieder etwas runter. Jede Korrektur ist die beste Zeit hinzuschauen, was man günstiger (nach-) kaufen kann. Aber man braucht Geduld und Disziplin. Emotionen oder gar Panik sind Fehl am Platz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist das die Aufgabe der SNB gemäss Bundesverfassung:

An den ausländischen Börsen spekulieren mit Schulden der Schweiz?

Kaum!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ging nicht nur letztes Jahr hoch, sondern seit 2009 – wir reden von einem der längsten Aktienhaussen in der Nachkriegszeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ g Giger..……..

–

So aha, …..langfristige Aktien ?

Nun ja, schauen sie sich mal an wie viele Firmen mit sehr guten Aktien nach 50 Jahren noch am Markt sind……

Und nach 100 Jahren……… sind es fast keine mehr, allenfalls vielleicht noch 3 %.

Irgendwer hat mit Aktien immer verloren, immer….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…stimmen wir ein… eins, zwei: Ooooh Du fröööööhlicheeee… oooh Du seeeeligeeee…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der grösste Wealth Managers der Welt wird die Zeche zahlen müssen. Wer wird dafür gerade stehen müssen? Diese Frage habe ich mir schon lange gestellt. Es scheint aber, dass ich die Einzige war.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein.

Die Kommentatoren waren sich hier auf IP auf breiter Front schon lange einig, dass Bund und Kantone die Zeche der SNB werden bezahlen müsse.

Ansonsten werden dies die Grossbanken und Kantonalbanken tun müssen.

Nur die SNB glaubt immer noch an ihr Ammenmärchen: Sie könne Geld aus dem Nichts drucken und so all ihre Schulden bezahlen.

Märchenschloss am Bürkliplatz.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Meyer, rechnen Sie mit einem Bail-In der Sparer der Gross- und Kantonalbanken? Oder eher mit einer drastischen (Vermögens?-)Steuererhöhung? Mich und sicher auch viele andere Leser würden die Szenarien und Optionen, die in den Schubladen von SNB und Regierung liegen, brennend interessieren. Danke an Sie und IP für die wertvollen Beiträge und Aufklärungsarbeit zu diesem Thema.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Martin Guillaume:

Die Vielfalt der Instrumente zur Enteignung von Hans und Vreni ist gross: Zwangshypotheken, Edelmetallverbot, Bail-in, Zwangssteuern, Crash der Immobilienpreise, Minuszins unter gleichzeitiger Abschaffung des Bargeldes, staatliche Transaktionsgebühren, Krisenabgaben, Erhöhung Alkohol- & Tabaksteuer, Erhöhung MwSt, Zerstörung/Entwertung der Pensionskassen, etc. etc. Wenn’s sein muss, wird der Staat – wie uns die Geschichte zeigt – in solchen Situationen, äusserst erfinderisch…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinserhöhungen der FED gibt es schon seit einiger Zeit. Trotzdem passieren Lawinen nie bei der ersten (neuen) Schneeflocke.

Der Auslöser für die aktuelle Krise dürfte klar Donald Trump sein, mit seinem Zoll- und Handelskrieg gegen China, zuletzt der Huawei-Geschichte.

Trotzdem ist dies sekundär. Die Grösse der Blase macht die Gefahr aus.

Wahnsinnigerweise hat die SNB mehr Anteile am Skandal-Facebook als Zuckerberg selbst!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Daniel Müller………….

–

Zoll und Handelskrieg gegen China………..???

So ein Unsinn.

China gebährdet sich ei wein Nationalistischer Raubritter.

Fragen sie mal Traditionsmarken wie Stihl, Aimpoint, Trijicon, usw. usf. was in China gemacht wird.

Die Chinesen stehlen uns seit mittlerweile 70 Jahren die patente einfach so.

Japan hat selber wenig erf8unden, aber das erfundene immer sehr erfolgreich weiter entwickelt, daraus oft erst etwas gemacht.

China aber stiehlt einfach und kopiert auf Teufel komm raus. Selber entwickeln ist deren Sache nicht.

Nun ist es für mich Plausibel das Huawei Handys bei Behörden, Firmen und Armeepersonal nicht mehr gern gesehen wird.

Und das Trump endlich freien Zgang nach China haben will, wenn er den Chinesen freien Zugang in die USA und den Westen erlaubt, halte ich für angemessen.

Und warum eigentlich wollen die Europäer Autos nach den USA liefern, dabei aber nur 5% Zoll zahlen, wenn sie selber Autos nach Europa liefern wollen, müssen sie 10% abliefern…?

Nein, besieht man sich was die USA verlangen, wird klar das sie jedes Recht haben das zu fordern.

Wir haben China viel zu lange geschont, deren Frechheiten toleriert. China muss lernen sich nicht nur als armes nachholbedürftiges Land darzustellen, sonder erkennen das es uns auch etwas schuldet, unsere patente anerkennt, nicht die Welt mit Kopien überfluten kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke Walter Roth

Ihr allerbester Kommentar über den Beschrieb des Chinesischen Schmarotzertums zum Schaden der westlichen Volkswirtschaften.

Dank der Intervention von Herrn Donald Trump können wir wieder Hoffnung schöpfen.

Europa schläft den Murmeltier-Schlaf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Danke Walter Roth für ihre weitsichtigen Bemerkungen zu China. Der dumme Westen lässt sich vorführen (über den Tisch ziehen) – und dies müsste/sollte nun in höchster Not ändern.

Lese gelegentlich die Kommentare von alt China-Korrespondent Peter Achten im „Cash“ etc

Er lebt seit langer Zeit in China und leider hat er seine kritische Distanz zu diesem feudalkommunistischen Staat vollumfänglich verloren. An seinem Beispiel sieht man deutlich, wie kleine stetige Injektionen aus staatnaher Quelle dazu führen können, einen Menschen umzuprogrammieren. Dies scheint bei Pensionär Achten passiert zu sein.

Herr Walter Roth als China-Kenner bleiben Sie unbedingt dran.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die rein Pseudo-akademisch aufgestellte SNB-Spitze hat bisher Null Innovation gezeigt, um unsere Währung zu stabilisieren. Plumpes Gelddrucken aus dem Nichts – Schwach, Jordan & Co.

Die SNB verkommt so zum reinen Spekulationsobjekt für (Hedge-)-Fonds.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, die SNB kann gar nicht pleite gehen. Sie kann immer noch in den Keller gehen und Noten drucken. So what?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schreiben Sie den Buchungsatz für ihr Märchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mann, Mann, Mann oder Frau! Nicht mal die Grundlagen von Doppelter Buchhaltung bekannt? Mit „Gelddrucken“, also Kauf von akzeptablen Assets (hoffentlich nicht verpacktem Junck) gegen frische Fränkli (= Verbindlichkeit der SNB = Schuld), kann eine „Unterbilanz NICHT ausgeglichen werden. Es wird initial höchstens die Bilanz verlängert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Notenpresse an Kasse.

Die Politik erschafft einfach neue Bilanzregeln. Die Politiker und Banker biegen sich dann die Realität zurecht um ihr Scheitern nicht einzugestehen.

Die EU hat es 2008 vorgemacht und die Bilanzregeln angepasst. Verluste können ausserhalb der Bilanz deponiert- oder an die Bad Bank ausgelagert werden.

Das würde die SNB auch machen, oder eine neue Fiatwährung aus dem Hut zaubern, z. B. ein e-Franken.

Jeder kann mit 80% Abschlag seine Franken innerhalb von 2 Jahren in die neue Währung umtauschen.

In Zug arbeiten sie ja schon dran.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Meyer, so gut ich Ihre Kritik an der SNB nachvollziehen kann, so unverständlich finde ich Ihre Position hinsichtlich der Liquidität. Damit wir vom gleichen sprechen: Natürlich kann die SNB nicht Geld als Aktivum produzieren, sondern dieses ist bei der SNB eine Verbindlichkeit (was den Ursprung in der ursprünglichen Funktion der „Banknote“ hat). Gelddrucken verlängert die Bilanz und schafft kein EK. Nun ist es aber – insbesondere im Inland – schwierig die Liquidität der SNB zu bestimmen, da es sich bei Ihr schlichtweg um ein Sondergebilde handelt – ihre Schulden sind die Liquidität der Anderen (oder bilden mindestens die Basis davon – im FRB). Insofern ist m.E aber richtig, dass die SNB, wenigstens im weiteren Sinne, nicht illiquide werden kann – und zwar solange nicht, wie der Schweizer Franken als Zahlungsmittel verwendet wird, die SNB also als Kreditwürdig angesehen wird. Ob sie das in einer Überschuldung (die ja rein Eigenkapitalmässig begründet wird) immer noch bleiben würde? Milton Friedman hat mal bemerkt, dass es sehr viel braucht, bis Menschen sich von Währungen lösen. Entsprechend gilt für mich, solange die Verbindlichkeiten der SNB als Zahlungsmittel akzeptiert werden und mit Ihnen Güter & Leisungen gekauft werden können, solange ist sie effektiv nicht illiquide und kann weiter operieren. Das damit die Überschuldung nicht behoben wird ist klar – aber Überschuldung und Illiquidität sind genau genommen auch zwei unterschiedliche Paar Schuhe. Sollte es soweit kommen, dass die SNB überschuldet wäre (wobei die Verschlechterung ihres eigenes Kreditrisikos sich ja grundsätzlich durch eine Schwächung des Frankens als aufwertend auf die FX Reserven auswirken würden), tippe ich auf Notrecht oder so etwas in der Art.um flux die Spielregeln anzupassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Herr Meyer

Verschwenden Sie vor Weihnachten keine Energie. Zwecklos. Frohe Weihnachten. Fürs neue Jahr wünsche ich Ihnen die Gelassenheit die Dinge nicht erzwingen zu wollen. Es ist ein Kampf gegen Ignoranz. Nicht zu gewinnen. Später wird man sich auch nicht bei Ihnen entschuldigen. Bleiben Sie gelassen. Ich weiss, dass Ihnen die Schweiz am Herzen liegt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ah Herr Dr. Meyer. Beinahe hatte ich Sie vergessen.

Die SNB hat die Geldhoheit über den SFr. Deshalb kann sie immer sämtlichen Verbindlichkeiten in SFr. nachkommen. Das Geld geht ihr de facto nie aus. Mit anderen Worten sie *kann nicht* pleite gehen. Punkt.

Irgendein Buchhalter wird dann schon kreativ genug sein einen gescheiten Buchungssatz anzuwenden und Juristen finden sich bestimmt auch die das rechtens erklären. Im absoluten Notfall hat der Bundesrat ausserdem genügend Erfahrung in der Anwendung von Notrecht.

Anderseits kann und wird der SFr. an Wert verlieren. Innerhalb der Schweiz ist die reale Inflation (nicht die nach Warenkorb) am davon galoppieren. Man vergleiche einmal die Preise für Gesundheit, Mobilität, Wohnen, Finanz- und andere Dienstleistungen, Essen usw. mit dem umliegenden Ausland – Faktor 2 ist keine Seltenheit. Angestellte im Detailhandel können sich ein Essen im Restaurant oder einen Kinobesuch kaum noch leisten, ihr so schon absurd tiefes Gehalt, gemessen an den Arbeitszeiten, lässt das nicht zu.

Derweil stopfen sich die obersten 10’000 dank dem billigen Geld die Taschen voll und reagiereb ob ihrem Rausch äusserst empfindlich wenn jemand auch nur schon andeutet die Party könnte demnächst etwas leiser werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor viele Jahren wurde entschieden dass Aktiensparen ist die beste Altersvorsorge.

Nun sind die Babyboomers alt und müssen ihre Aktien verkaufen denn Brot besser schmeckt als Papier.

!!! Käufer gesucht !!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit „Aktiensparen“ erlebten wir aber noch 3-4 Krisen… Und Aktien sind immer noch die einzig vernünftige Anlageklasse. In 5 – 10 Jahren können wir das dann wieder diskutieren, falls nötig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Real Vision?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ !!! Käufer gesucht !!!

Ich arbeitete mal in einer Firma, das war wohl ums Jahr 2002 rum.

Also da hörte man von Martin Ebner plötzlich, dass auch kleine Leute Aktien sparen sollten und könnten.

Er hielt damals eine Werberede in den Olmahallen in St. Gallen.

In der Firma in der ich arbeitete konnte man ebenso plötzlich für ca. 1/3 eines Brutto Jahreslohnes Aktien des Mutterhauses erwerben. Und das sogar zum Vorzugspreis, …..allerdings mit einer Sperrfrist von 5 Jahren.

–

Also ich erklärte den anderen damals, dass eine Sperrfrist von 5 Jahren im Aktienhandel eine extrem lange Zeit sei und das wenn Ebner nun kleine Leute als Kunden suche, die gute Zeit des Aktienbooms bald vorbei sein werde.

–

Ich habe keinen „ehemaligen“ getroffen der mit jenen Aktien Geld verdient hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Walter Roth: Rattenfänger Ebner hätte man damals neutralisieren sollen. Er hat viele Kleinsparer in der ganzen Deutschschweiz ins Unglück gestürzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja …. die Analyse ist treffend – die Hoffnung wohl voll daneben. Was schiefgehen kann, das geht auch schief und versinkt möglicherweise im Finanzdesaster:

Die Mia. im US amerikanischen Digital-Wahnsinn (FANGMAN …. Google usw. Spielzeugladen…) werden mit den Regenstürmen zu Weihnachten den Bach runter gehen (so wie der Schnee in den Alpen ….) Solange wir meinen, immer den amerikanischen Finanzdummköpfen hinterher zu laufen, wird die SNB mit Vollgas an die Wand fahren … aber das ist ja von den globalen Imperialisten seit gut 15 Jahren geplant und PR-mässig orchestriert….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, diese katastrophale Entwicklung an den Börsen und in den Banken ist erst der Anfang. Werden die risikobeladenen milliardenschweren Wetten – genannt Derivate – seitens der Investmentabteilungen der Banken und der Schattenbanken – genannt private Investmentfonds – miteinbezogen, dann kommt das dicke Ende erst noch auf uns zu.

Sollte sich jeder mal auf eine Währungsreform einstellen, bei der alle – restlos alle – viel, sehr viel Geld und Vermögen verlieren werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider werden nicht alle verlieren.

Die Reichen nutzen die Krise um Infrastruktur, Land und Boden unter den Nagel zu reissen.

Wir dürfen dann 100Jahre lang überteuerte Miete für schlecht gewartete Autobahnen bezahlen die unsere Väter gebaut haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist die Zeit wenn Blasen platzen,

von den Dächern pfeifen Spatzen!

Kurse sich vierteln und halbieren :

an den Börsen kein Stabilisieren.

Nun ist die grosse Baisse angesagt,

was mächtig an den Nerven nagt!

Die Pensionskassen total überfüllt,

was nun täglich wird arg zugemüllt.

Wer noch an das Christkind glaubt,

wird wohl bald für immer beurlaubt.

Aktien befinden sich im freien Fall,

nicht nur hier, sondern allüberall!

Vielleicht werden uns die Feiertage,

Luft holen lassen: aus dieser Lage?

In einer Woche erscheinen Auszüge,

schrecklich, furchtbar nur keine Lüge!

Wir kommen von den Bäumen runter,

im Neuen Jahr wird es noch bunter?

Denn was wir ja immer schon wussten,

Das Depot ist gepflastert mit Verlusten.

ORF

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Obwohl ich als langjähriger Banker lange Jahre die SNB in Schutz genommen habe, hat sich seit der Bilanzaufblähung meine Meinung der SNB stark geändert. Sie schaut einzig und allein auf die Exportwirtschaft. Statt dass die SNB den Exportunternehmen einen direkten Spezialwechelkurs angeboten hat, hat sie auf einen Schlag die gesamte Währung abgestraft. Die Folge sind bis heute explodierende Bilanzbestände und ein zockerhafter Anstieg der SNB-Aktie. Wenn nun 2019 die viel erwartete Krise kommt (diverse Ökonomen erwarten eine 50-70%-Korrektur nach diesem langjährigen Billiggeld-Anstieg), dürfte die SNB das schwärzeste Jahr ihres Bestandes blühen.

Gold und Silber, z. Bsp. auch kleine Explorer mit enormem Kurspotential (kanad. Kürzel: SSE, CBI und MMN) dürften hier grosse Gewinne bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag P. Weber,

die alten Strukturen kämpfen ums überleben. Man kann dies auch an der Medienlandschaft beobachten. Die MSM zerlegen sich gerade von selbst. Die Ereignisse überschlagen sich nach wie vor und beschleunigen sich systembedingt. Die Verwerfungen der globalen Finanzarchitektur werden uns alle erfassen.

https://www.infosperber.ch/Artikel/Wirtschaft/SNB-Roulette-Thomas-Jordan-Crash

https://www.infosperber.ch/Artikel/Gesellschaft/Gelbwesten-holen-Rat-bei-Schweizer-Finanzprofessor

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB handelte auf Druck der FDP/SVP-Bonzen.

Die politische Elite geht den „deutschen Weg“:

Die Binnenwirtschaft wird zugunsten der grossen Exportfirmen geopfert und ein Niedriglohnsektor wurde eingerichtet. Schlechte Sozialleistungen lassen den Pöbel ackern bis zum umfallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I’m driving home for x-mas.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Macht mal alle hier keine Panik: der Tag wird kommen und die NB’en werden en masse Geld drucken oder wie Ben B. sagte „vom Hubschrauber abwerfen“ und alles aufkaufen –> Staat wird 95%er Eigentümer aller Sachwerte, Unternehmen etc.

Und ihr? Ihr seid Sklaven ein Leben lang. Nur die wenigsten schnallen dies.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nennt man dann Kommunismus!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Haasenfratz

Stimmt, wenn alle Geld bekommen ist es Kommunismus. Wenn die Gewinne privatisiert werden und die Verluste der Staat tragen muss ist es Kapitalismus.

In welcher Welt wollen Sie leben?

99% zahlen die Zeche für die Gier und das Versagen der Finanzelite.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erwartungsgemäss hat die SNB den Euromindestkurs nicht halten können und so der Schweiz einen gewaltigen Verlust beschert. Wer zieht diese hochbezahlten verantwortlichen Experten nun zur Rechenschaft?

Nach Schweizer Recht treten bei einem Bilanzverlust, der mehr als die Hälfte des Aktienkapitals und der gesetzlichen Reserven übersteigt, gesetzliche Folgen ein, was als Kapitalverlust oder Unterbilanz mit gesetzlichen Folgen bezeichnet wird. Übersteigt der Bilanzverlust das Eigenkapital, besteht Überschuldung – alsdann ist damit zu rechnen, dass die Gläubiger ihre Forderungen zumindest teilweise abschreiben müssen. Art. 725 OR. Bei Banken sind zusätzlich Art. 25 ff. BankG zu beachten.

Seltsam: zwei deutsche Honorarberater und Ökonomen geben ihre Sichtweisen zum Besten und finden in der Schweiz grosse Resonanz:

https://bazonline.ch/wirtschaft/konjunktur/warnung-vor-dem-schweizer-rouletteder-nationalbank/story/26134263

https://www.20min.ch/finance/news/story/Kann-die-SNB-die-Schweiz-in-die-Pleite-treiben–14026116

Herr Dr. Marc Meyer hat schon vor 20 Jahren darauf hingewiesen und dafür seine Arbeitsstelle bei der UBS verloren und nur DANK Herr Lukas Hässig nicht völlig totgeschwiegen wurde.

Das müssen wir Schweizer gefallen lassen. Und das, was da links in den Aktiven alles steht, ist alles nichts für diejenigen, die sagen, die Banken würden Geld aus dem Nichts schöpfen! Geht es denn noch lächerlicher und dümmer? Was braucht es noch? Wir wurden durch die Geldpolitik der SNB enteignet. Wir werden durch die 3. Säule Doktrin unserer Arbeitsleistung beraubt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Platon

Danke

Ja so ist es. Ich habe die SNB ständig gewarnt und aufzurütteln versucht. Erfolglos.

Die Schweizer Medien schweigen meine Argumente tot.

Dann kommen zwei deutsche Oekonomen mit einem halbrichtigen Fragment meiner Argumentation und finden grosse Resonanz.

Seltsam.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Platon

Noch etwas Belustigendes, das Ihnen möglicherweise auch schon aufgefallen ist:

Die Trolle der SNB („Urs Abderhalden“ alias usw.) bleiben hier stumm.

Die wagen sich nicht aus ihren Löchern hervor, solange es hier viele Leser gibt. Da bekämen sie und damit die SNB nämlich von den Kommentatoren hier Nachhilfe in Buchhaltung. Diese Blamage wollen sie SNB-Jordan ersparen.

Darum kommen die SNB -Trolls erst, wenn meine SNB-Texte nicht mehr auf der Titelseite sind und es nur noch wenige Leser hat.

Dann schreiben diese SNB-Trolls hunderte von Kommentaren, in denen sie die Irrlehre von SNB-Chef Jordan ad absurdum führen (die SNB könne ihre Schulden abbauen, indem sie ihre Schulden vergrössert und dergleichen Unsinn).

Das einfach noch zur Belustigung.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Marc Meyer, Dr. alias Bear’s Advocate

„Darum kommen die SNB -Trolls erst, wenn meine SNB-Texte nicht mehr auf der Titelseite sind und es nur noch wenige Leser hat“.

Beim Schreiben des Leitartikels haben sie aber viel Kreide in den Mund genommen……..

Ihr missionarischer Eifer ist wirklich grenzenlos. Notenbankchefs sind immer und überall in der Kritik. Auch die damaligen Leistungen von Halbgott Alan Greenspan wurden viel später relativiert oder gar ins bodenlose verdammt. Keine beneidenswerte Tätigkeit. Schreiben Sie einmal geschätzter Marc Meyer ganz klar und wirklich ganz deutlich mit Punkt 1 bis Punkt 10, was zu tun ist. Ihr ständiges Konstatieren und Lavieren macht viele Leser dieses Blog kopfscheu. Denken Sie aber immer im Hinterkopf an den Werkplatz Schweiz bei einem bärenstarken CHF.

Erst die Geschichte wird wird viel später zeigen, was gut und was schlecht war bei unserem Nationalbank-Präsidium. Rückblickend gesehen in den letzten 30 Jahren, ist einzig Markus Lusser mit seiner expansiven Geldpolitik entgleist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aha

Aufgescheucht und schon wieder mit einem neuen Pseudonym.

Jordan uns seine Trolls verwechseln links und rechts der SNB – Bilanz.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die besoffenen Aktienhändler und Investoren sollten sich langsam damit abfinden, dass es nicht die Aufgabe der Fed ist, die Märkte mit Liquidität zu versorgen und die Spekulation sämtlicher Anlageklassen weiter anzuheizen. Powell hat das Richtige getan und den Kindern die Bonbons weggenommen. Nun schmeissen sie sich auf den Boden und zwängen, zusammen mit the Donald! Endlich ein Fed Chairman mit Rückgrat! Die Geldpolitik seiner Vorgänger Bernanke und Yellen war viel zu lange viel zu lasch. Der Bilanzabbau der Fed im Umfang von USD 50 Mia. pro Monat war im übrigen lange angekündigt, so dass die Märkte schon lange hätten reagieren müssen. Die Fed benötigt Munition für die nächste Rezession und nun müssen die Märkte beweisen, dass sie ohne die Liquidität der Fed funktionieren können. Jetzt wird langsam allen klar, dass die teilweise total übertriebenen Bewertungen im Aktienmarkt nicht nachhaltig sind und sich vielleicht die wirtschaftlichen Tatsachen doch vielleicht letztendlich ein wenig in den Aktienpreisen wiederspiegeln sollten. Die Bäume wachsen eben auch 2018, wie schon 2007/08 und 2000 nicht in den Himmel, einfach so. Die Bäume werden dies übrigens auch nächstes Jahr nicht tun, ganz im Gegenteil vermutlich! Die SNB für ihre Politik zu kritisieren ist einfach, jeder hätte es wie beim Fussball selbstverständlich besser gemacht als Herr Jordan. Stellt sich dann allerdings schon die Frage, was die SNB im Aktienmarkt überhaupt zu suchen hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut gedacht und geschrieben. Ja, was hat eine Nationalbank im Aktienmarkt zu suchen? – Jene, die gerne die freie Marktwirtschaft predigen, haben auch absolut nichts dagegen, wenn der Staat eingreift, um ihnen zu noch mehr Gewinnen/Boni zu verhelfen, oder sie vor dem Untergang zu bewahren. TBTF/TBTJ. Ein unausstehlicher Widerspruch, mit dem sich in den neofeudalistischen Teppichetagen aber gut leben lässt. Im Gegensatz zu den Fleissigen im Maschinenraum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unsere SNB Führung war ja 2012 überzeugt, dass der Euro als Gemeinschaftswährung in der EU zusammenbrechen wird und hat deshalb den Mindestkurs SFr./€ von 1.20 aufgegeben. Sie musste dann trotzdem € übernehmen, weil unsere Volkswirtschaft (nicht der Finanzplatz) ein Kurs von 1:1 oder noch schlechter, nicht überlebt hätte.

Ihr grosser Fehler war, dass sie bei der Einführung der Negativ-Zinsen, diese zu tief ansetzte und nicht die Kategorien der SFr. Inhaber beachtete. Sie hat nicht unterschieden zwischen normalen SFr. Anleger und Hot Money. Wir können es auch so sagen, sie ist vor der Banken-Lobby eingeknickt und hat ihre Hot-Money Bankkunden nicht schärfer drangsaliert. Dies hat die Bilanz der SNB ziemlich erhöht.

Ferner wollte sie ihr € Risiko diversifizieren. Dies ging Richtung £, nicht gerade die beste Idee. Es ging aber vor allem in Richtung $ und da in den US-Aktienmarkt mit seinen Techno-Aktien mit astronomischen Kurs/Gewinn-Verhältnissen.

Der grösste Fehler unserer SNB war aber nicht das obgennante, sondern dass sie ihre Schwankungs-Reserve von über 120 Milliarden SFr. nicht dem Schweizer öffentlichen Verkehr und der AHV zur Benützung übergab.

Eine solches Verhalten hätte zu 100 % das Hot Money abgeschreckt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

negativzinsen und rekord balance sheet….aber wozu, die exporte sind auf rekordniveau.

wenn die SNB nicht aufpasst, wird die Schweiz bald auf der liste der währungsmanipulatoren des US Treasury ganz oben erscheinen….

und diesmal zu recht!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Nationalbank hält ein diverifiziertes Portfolio – mehr nicht – und es sollte Allgemeinwissen sein, dass Wertschriften langfristig positive reale Renditen liefern. Die Nationalbank kann gar nicht „to big to fail“ sein, weil sie im Gegensatz zu Banken selber Liquidität schaffen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig. Too big to fail betrifft die Grossbanken, die ZKB und Raiffeisen.

Eine Zentralbank kann nicht too big to fail sein, da sie -wie bereits erwähnt – die Geschäftsbanken mit Liquidität alimentiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist aber auch Allgemeinwissen, dass die Aussage über die Aktieninvestitionen abhängig sind vom Zeitpunkt der Investition und der Wahl der Gesellschaft.

Wird im Nachhinein eine Aussage über die Wertentwicklung gemacht, beschränkt sich diese zwangsläufig nur auf die noch vorhandenen Gesellschaften; die in der Zwischenzeit liquidierten Gesellschaften werden nicht berücksichtigt. Und beileibe nicht alle hervorragenden Gesellschaften alter Tage haben in dieser Form überlebt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schmerz! Ich geb’s auf! Wieder einer, der von beliebig Liquidität schöpfen faselt und somit einen Furz von Buchhaltung, Offenmarktpolitik und Konkurskriterien versteht. Wem faselt er bloss nach?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke, dass es sowohl an der Zins als auch an der Handelsfront Entspannung geben. Für die Brexit-Verhandlungen ist die kleine Mini-Panik sogar förderlich und auch da wird es im Januar Entspannung geben. Ich kaufe seit einiger Zeit deshalb massiv Barclays-Aktien. Momentan für 1,47 Pfund bzw. 1,63€ ein echtes Schnäppchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die politische Verantwortung für dieses Disaster trägt die FDP!

Stichwort: „Franken Rütli“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Bankgeschäft (nicht Vermögensverwalter-Geschäft, was mehrheitlich ein Gebührenbusiness ist) ist doch eigentlich ganz einfach: Im Rahmen der regulatorischen EK-Vorschriften wird Geld bzw. Kredit geschöpft (Verbindlichkeiten der Bank) wogegen man möglichst werthaltige (nicht = teure) Assets eintauscht/kauft, die möglichst auch wertstabil sind und auch möglichst noch Erträge abwerfen. Well, hier könnte die SNB wohl in die Fälle getappt sein, sowohl bei den Aktien als auch den Bonds, die sie kaufte…. Man wird es sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine gute Geschäftsidee für 2019 wäre am Paradeplatz direkt Aspirin und Paracetamol zu verkaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Büezer:

Wie Abwasserproben aus der Banking-Hauptstadt der Schweiz zu entnehmen ist, stehen die Protagonisten eher auf Koks…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

And yet…ich sehe nichts von einem Druck auf den Schweizer Franken. Jetzt müssten doch eigentlich schon alle losrennen und sich von diesen angebrannten Hedge-Fonds-Swissies trennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nachtrag:

Die SNB hat durch ihre Interventionen am Devisenmarkt, inzwischen die Kontrolle über die Geldversorgung und die kurzfristigen Zinsen grossteils verloren. Blasen im Land, Negativzinsen, teure Importe für Unternehmen und Bürger, Altersvorsorge usw. Nur damit der (CHF nicht zu stark) wird.

Wir leben in einem Land wo es daher nichts zu diskutieren gibt, sondern entweder die Fakten zu leugnen oder sie zu akzeptieren.

https://data.snb.ch/de/topics/aube#!/cube/auverdebta

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles dreht sich um die Frage, ob eine Zentralbank überhaupt pleite gehen kann. Grundsätzlich können Sie das schon, allerdings nur wenn grosse Aussenverbindlichkeiten bestehen oder die Währung gegen einen Abwertungsdruck geschützt werden soll (wie etwa im Fall von Argentinien). Es gibt aber auch Beispiele für Zombie-Zentralbanken wie etwa die Reserve Bank of Zimbabwe. Eine Zentralbank ist, ob man das nun gern sieht oder nicht, eben kein normales Unternehmen – es ist das eine Unternehmen, dessen Verbindlichkeiten legales Zahlungsinstrument sind. Solange das Vertrauen in diese Verbindlichkeiten besteht und die Verbindlichkeiten rege getauscht werden, solange kann eine Notenbank defacto, mindestens im Inland, effektiv nicht Illiquide werden (wobei sich der Begriff der „Liquidität“ bei der Notenbank ohnehin einer klaren Kategorisierung entzieht). Betrachtet man die „Normalwirtschaft“ ist es üblicherweise die Illiquidität und nicht Unterkapitalisierung die dazu führt, dass Firmen pleite gehen. Bezüglich einer Unterbilanz der SNB wird man flux eine Methode finden, die grundsätzlich auch für die SNB als Aktiengesellschaft geltenden Regelungen hinsichtlich der Überschuldung des OR auszuhebeln – wohl Notfalls per Notrecht. Und wenn das dann einen Kurszerfall des Franken nach sich ziehen würde, wäre das für die Bilanz der SNB grundsätzlich ja prima – ihre aufgeblähten Bestände an Euro und Dollar würden dann von Tag zu Tag in der Bilanz an Wert gewinnen und die Unterbilanz verringern.

Aber anstelle es darauf abkommen zu lassen, wäre es doch höchste Eisenbahn die SNB überlegt sich, wie man die Bilanzsumme möglichst rasch abbauen kann. Unvernünftig ist es so oder so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja gut, also jetzt ist es zu spät zum Aussteigen, eigentlich. Let’s face it!

Gemäss Theorie der SNB ist das aber kein Problem, denn angeblich können die ja Geld aus dem Nichts erschaffen und gar nicht in die Unterbilanz geraten. Der werte Kollege Marc Meyer sieht das anders. Nun wird sich wohl zeigen, welche Theorie in der Praxis verhebt.

Müsste man da allenfalls den Franken shorten? Aber gegen was? Ist ja in anderen Währungen auch nicht besser. Allenfalls in Gold oder Silber long gehen. Für ein Investment in Immobilien fehlt den meisten Leuten das Geld. Und Immobilien auf Pump kaufen würde ich nicht, denn es gibt in Deutschland bereits ein Enteignungsgesetz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer kann den Mechanismus der SNB erklären? Wie kommt diese Bank zu Eigenkapital – ist ja keine normale Bank – sondern eine Zauberbank! Wie Jesus Wasser in Wein verwandeln konnte – kann diese Bank Wald -Zellulose in Geld verwandeln! „Sie glaubten an den Weihnachtsmann – doch es kam der Gasmann!!“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Antwort ist simpel: doppelte Buchhaltung. Unser Geld ist im Grunde eine Schuldverschreibung der Nationalbank. Ursprünglich kommt das daher, dass Noten oder Depositen jederzeit in eine fixe Menge Edelmetall (in der Regel Gold oder Silber) umgetauscht werden konnten. Jeder der also eine Anzahl Franken hielt, der bekam dafür bei Vorweisung eine fixe Quantität Edelmetall – hatte also implizit eine Forderung gegen die Nationalbank und diese eine Schuld für jede Note in Zirkulation (im Gegenteil zu heute wirkte diese physische Unterlegung mit Edelmetall als eine Bremse – es konnte nicht unendlich viel Geld gedruckt werden ohne die Deckung zu gefährden). Ökonomisch erlaubte das Drucken von Geldnoten die Einsparung der Risiken und Umständlichkeit von physischen Goldtransaktionen (z.B in Form von Münzen oder Barren). Dabei enstand dieses System bereits vor den eigentlichen Notenbanken, diese übernahmen aber grundsätzlich dieselbe Logik. Natürlich ist diese Golddeckungen seit spätestens 1970 Geschichte – der grundlegende buchungstechnische Mechanismus blieb der gleiche. Was vereinfacht in der SNB-Bilanz passiert wenn sie Geld druckt und mit den frisch gedruckten Franken Euro kauft, ist folgender Buchungssatz: Bestand EUR / Verbindlichkeit aus Noten. Schon seit mehr als hundert Jahren ist nun natürlich nicht mehr das Bargeld die wichtigste Operations-Grösse, sondern die Depositeneinlagen von Banken bei der SNB (also ganz ähnlich wie ihr Lohn- oder Sparkonto bei der privaten Bank). Die SNB kauft damit die EUR nicht durch physisches Drucken von Geld, sondern durch Gutschrift auf dem Konto einer Inlandsbank, also EUR Bestand / Sichteinlage Inlandsbank. Bei der Bank ist es „Guthaben bei der SNB“ / EUR Bestand (bzw. Gutschrift auf dem Konto desjenigen, der die EUR verkauft hat). Die Bank kann dieses Geld dann weiteverleihen und so gelangt es über Kreditvergabe in die Wirtschaft (da nur ein Bruchteil effektiv als Reserve gehalten werden muss). Da keine physische Deckung des Geldes verlangt wird, und sie beim Vorweisen von Noten nur eine neue, auf den gleichen Betrag lautende, Note erhalten, sind dem Gelddruck keine wirklichen Grenzen mehr gesetzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@monetaria

Sorry,Sie schreiben Unsinn. Wie will eine Bank ihre Guthaben bei der SNB weiterausleihen? Diese sind ja bereits an die SNB ausgeliehen

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dr. Meyer:

Kann wohl durch Aktivtausch geschehen, bei gleich lang bleibender Bilanz.

(Alternativ zur Kreditvergabe mit Bilanzverlängerung limitiert durch die Mindesteigenkapital-Vorschriften.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Marc Meyer

Ihre Aussage überrascht jetzt doch.

Haben Sie schon mal etwas von „Fractional Reserve Banking“ gehört?

Die Guthaben der SNB dienen als gesetzliche Reserveposition für die weitere Kreditvergabe, also die Geldschöpfung, durch die privaten Banken (diese könnten theoretisch – und mutmasslich im Konzert – durch weiter aufgereihte Buchungen Aktiven / Fremdkapital die von der SNB „gedruckten“ Franken weiter aufblähen).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kompletter Unfug.

Auch wenn’s den Millionen von schweizerischen und schwäbischen Hausfrauen nicht ins Köpflein geht: Eine Notenbank kann nicht pleite gehen. Die töggelet den Schotter in den Compi und gut ist. So und nichts anders hat die SNB die 800 Mrd. „beschafft“. Es ist so banal, dass sich viele weigern, es zu begreifen.

Aber der SNB geht’s wie dem Euro und der EU: Die zerreisst’s in den nächsten drei Monaten. Garantiert.

Und das seit Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist die grosse Verwirrung: Was bedeutet Pleite? Diesem Begriff kann man zweierlei verstehen 1) als illiquide und 2) als überschuldet. Beides tritt häufig zusammen auf, ist aber nicht zwangsläufig deckungsgleich.

Illiquidität bezeichnet das akute Fehlen von Geldmitteln zur Begleichung von Verbindlichkeiten (also den Mangel an Cash die Schulden zu bezahlen). In der „normalen“ Wirtschaft ist die Illiquidität der Killer – dann wenn Unternehmen von Drittgläubigern auf Konkurs betrieben werden, weil die Ausstämde zu hoch sind. Eine Nationalbank verfügt genau genommen über keine herkömmliche Liquidität in Landeswährung (in Fremdwährung meist schon). Viel mehr sind ihre Verbindlichkeiten die Basis der liquiden Mittel der übrigen Wirtschaft. Solange diese die Verbindlichkeiten der Notenbank weiterhin zur Begleichung ihrer Ansprüche bzw. die neugeschaffenen, gedruckten Verbindlichkeiten der Notenbank akzeptieren, kann die Notenbank effektiv nicht illiquide werden. Im Aussenverhältnis sieht es natürlich etwas anders aus – dort kann eine Notenbank effektiv illiquide werden (z.B. Argentinien Anfang der 2000er oder die Briten in den 90ern).

Ganz anders sieht es in

Bezug auf die Überschuldung aus. Diese tritt dann ein, wenn eine Gesellschaft über weniger Vermögen als Fremdkapital verfügt, anstelle von Netto-Aktiven also Netto-Passiven verfügt. Dies kann einer Notenbank durchaus passieren, etwa durch einen starken Wertanstieg des Frankens oder dem Zerfall von Kursen an den Edelmetall- und Wertpapiermärkten.

Für juristische Personen sind die Pflichten und Handlungsvorgaben im OR grundsätzlich nur für die Überschuldung in Art. 725 geregelt. Da die SNB eine AG ist, würde grundsätzlich in diesem Fall die Vorgaben von OR 725 auch gelten, losgelöst von der Frage der Liquidität (das weiss auch Jordan). Grundsätzlich gehe ich aber davon aus, dass im Falle eines Eintretens von OR 725 anstelle eines ordentlichen Konkursverfahrens der SNB der Bundesrat auf Notrecht setzen wird und den Sonderstatus der SNB ausserhalb der normalen OR Rechtsnormen zementiert.

Wenn wir, wie hier in diesen Kommentarspalten gerne angeführt, schon bei Buchungssätzen sind, hätte überdies die finanziellen Schwierigkeiten der SNB eine paradoxe Wirkung auf das Eigenkapital der SNB. Höchstwahrscheinlich würde der Franken durch einen solchen Umstand geschwächt, was wiederum bedeuten würde die Aktiven in FX der SNB hätten in Franken mehr Wert – was zu entsprechenden Buchgewinnen und damit einer Sanierung des Eigenkapitals beitragen würde. Notenbanken sind eben wirklich speziell.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@monetaria

Geht z.B. die CS Konkurs, so ist CS Geld wertlos. UBS Geld nicht und der Aussenwert des Frankens fällt nur im Ausmass des prozentualen Anteils von CS Geld an der gesamten Geld- unf Kapitalmenge.

Geht die SNB Konkurs, so fällt der Wert von SNB Geld. Notenbankgeld ist aber nur ein geringer Anteil der gesamten Geldmenge.

Ergo fällt der Aussenwert des Frankens nicht analog des Wertes der Notenbankgeldmenge.

Ergo ist Ihre Argumentation eine gefährliche Illusion:

Und 800 Milliarden Devisen mit Schulden zu finanzieren, basierend auf dieser Illusion ist geldpolitischer Selbstmord.

Zudem: Luquidität ist immer Aktivum und nicht Passivum.

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Marc Meyer

Wenn eine Notenbank, als zentralstes Institut der Geldpolitik, in eine Überschuldung gerät, würde ich in der jetzigen, doch sehr vernetzten, ja sogar hypersensitiven Welt, davon ausgehen, dass es zu einer Absetzbewegung kommt. Der ausländischen Investorenschaft würde wohl klar, dass der sichere Hafen halt allenfalls eben doch nicht ganz so sicher ist. Das gäbe eine ziemliche Delle (auch ein Konkurs der CS hätte über die CS Anteile hinaus folgen für den Wechselkurs – oder denken Sie echt, man würde nicht die Solvenz anderer Institute anzweifeln?).

Da ich ihr Argument hinlänglich der Liquidität nach wie vor als zu eng definiert betrachte – „Liquidität“ in der CH bedeutet zu Grossteilen Depositen oder Barmitteln in CHF, welche bei allen übrigen Firmen grundsätzlich als Aktivum bilanziert sind, bei der SNB aber als Verbindlichkeiten, womit die „Liquidität“ der SNB einzig in derer Kreditwürdigkeit bzw. der fortgesetzten Akzeptanz eben dieser Verbindlichkeiten als Zahlundmittel liegt – geht es ja wirklich hauptsächlich um die Frage der Überschuldung und deren Auswirkungen. Der Konkurs der SNB, als „Produzentin“ (natürlich ein falscher Begriff) dessen, was Friedman & Schwartz als High Powered Money (also Basisgeld) bezeichnen würden – würde das gesamte Bankensystem schwer gefährden, da damit die eigentliche Reserveposition – auf der die Kredite geschöpft werden – verschwinden. Das entspricht glaube ich ja soweit auch Ihrer These – nur denke ich das in einer solchen Situation der Bundesrat zum Notrecht greift und die Regelungen hinsichtlich der Kapitalisierung der SNB ausser Kraft setzt, bzw. das Jordan‘sche Argument hinsichtlich der Liquidität über jenes der Definition der Überschuldung wird gelten lassen.

Das es brandgefährlich ist, so eine riesige Expansion der Notenbank-Geldmenge vorzunehmen, bestreite ich nicht. Aber ich mache mir weniger Sorgen um die Bilanz der SNB als die mögliche Auswirkung dieser aufgeblähten Bilanz auf das Preis- und Zinsgefüge der Schweiz und der daraus erwachsenden Exzesse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@monetaria

Notenbankgeld ist KEIN Zahlungsmittel für die SNB. Es ist Zahlungsmittel für die Banken.

(Vergleich: Hat ein Leser ein Guthaben bei der UBS, so kann er damit etwas bezahlen. Die UBS kann mit dem Kundenguthaben nicht eigene Schulden bezahlen.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist kaum zu glauben, wie fahrlässig die Schweizerische Nationalbank handelt. Fremdwährungen, vor allem USD und EUR, die zu einer aufgeblähten Bilanz führen. Diese Bilanz ist auf mittlere Sicht nicht mehr tragbar. Der Schweizer Franken ist aus einem guten Grund stark. Die Massnahmen zur Schwächung unserer Währung durch Drucken neuer Franken und Kauf von Fremdwährungen sind unverhältnismässig und hochriskant! Dazu Buchverluste durch Aktieninvestments in überbewertete amerikanische Hightech-Unternehmen… und der Börsencrash hat erst begonnen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Bears Advocate…………..

–

Warum fehlen noch immer fast alle meine Kommentare ?

Zensieren Sie oder schalten sie einfach nicht frei.

Und Herr Hässig………

Das Kommentieren auf IP wird Sinnlos wenn das so gehandhabt wird.

Entweder man kann seine Meinung frei äussern oder man meidet IP zukünftig.

Das wäre schade…… aber ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nehmen Sie es gelassen Herr Vielschreiber Roth.

Obwohl dieser Blog neuerdings vom Tages-Anzeiger respektvoll mit „ONLINEMAGAZIN“ Erwähnung findet, so muss diese one-man-Unternehmung ähnlich einem Lastwagenchauffeur seine Ruhezeiten einhalten……..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Der Verfasser des Beitrags hat keinen Einfluss auf die Kommentare. Nur der Editor Lukas Hässig.

Er zensiert eigentlich nicht. Er gibt die Kommentare lediglich hie und da dosiert ein und nicht der Reihe nach. Das kann ich nachvollziehen: Zuviele Kommentare auf einen Schlag führen zu Unübersichtlichkeit und er muss das Feuer ja am brennen erhalten.

Ich kann damit leben.

Nur einmal wurden von mir ca. 25 Kommrntare aufs Mal gelöscht und zwar die offenen Briefe an den SNB-Bankrat.

Ich nehme an, dass dieser interveniert hat.

Man kann von Lukas Hässig nicht Übermenschliches verlangen.

Ständig hat er Anwälte am Hals und wenn dann noch die SNB auch noch kommt und Druck ausübt…

Also ich denke, wir können unvermindert froh sein um Inside Parsdeplatz von Lukas Hässig.

Das Problem ist vielmehr die SNB, welche ihre Macht seit vielen Jahren missbraucht.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An alle Kommentatorinnen und Kommentatoren, die es immer noch nicht begriffen haben:

Eine Zentralbank kann sehr wohl Konkurs gehen.

Sie kann nicht Liquidität „aus dem Nichts herstellen“, weil Luquidität auf der Aktivseite der SNB-Bilanz verbucht wird und gedrucktes Geld auf der Passivseite.

Ich habe dies hier schon gefühlte 1000mal erklärt

Nur die SNB versteht das nicht.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Quantity has a quality of its own?

Nicht immer, Herr Meyer. Die Anzahl Erklärungen macht noch keine stringente Argumentation, aber das wurde Ihnen ja auch schon gefühlte 1000mal dargelegt. Dies sehr ausführlich z.B. im Beitrag von Herrn Müller https://um-bruch.net/2018/10/23/dr-marc-meyer-und-die-geisterfahrer-teil-3-nur-aktiva-sind-zahlungsmittel/

Auch in der schön geregelten Buchhaltungs-Welt kann man nach der gemeisterten Kompliziertheit noch an der Komplexität scheitern. Die Nationalbank bleibt auch bei einer Unterbilanz liquide. Dass die Nationalbank mit Gelddrucken die Bilanz verkürzen wolle, wird nur im Kreise Ihrer Apologeten auf IP des Öfteren herumgereicht.

Beste Grüsse und schöne Feiertage

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ne, die haben zwar z.T. „Track Records“ oder eventuell besser „Anwesenheitsbescheinigungen“ oder „Adabeizertifikate“ von halbpolitischen, internationalen Meta-Institutionen/Verwaltungen wie IMF, WTO und ähnlichem (weiss der Geier, was die dort jeweils tatsächlich gemacht haben…, denke nicht, dass da Stricke zerrissen wurden), aber in die Niederungen der Basics, des ökonomischen Handwerks, wie z.B. in den Bereich der Doppelten Buchhaltung oder die Bilanzanalyse, hat sich von denen anscheinend nie eine/r begeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Meyer, ein ganz einfaches Beispiel: Sie haben mehr Schulden, als dass sie Vermögen besitzen. Allerdings gewährt man Ihnen, sei dies aus grenzenloser Schwerfälligkeit, gutem Glauben oder absoluter Naivität, immer noch weiter Kredit. Sind sie nun illiquide? Die Antwort ist klarerweise Nein. Sie sind zwar Überschuldet, nicht aber Illiquide.

Genauso ist es mit der SNB – solange man deren Verbindlichkeiten zur Zahlung von Forderung akzepiert (sie also „anschreiben“ lässt) solange ist sie zwar überschuldet, aber nicht illiquide. Die Überschuldung wird so logischerweise zwar nicht weniger (da die Verbindlichkeiten zunehmen), die Möglichkeit zur Begleichung (oder besser der Stundung) von Forderung hat sie nach wie vor.

Das hört erst dann auf, wenn der Wille zur Kreditvergabe versagt. Die „Liquidität“ der Nationalbank ist also viel eher ihre Kreditfähigkeit als ihre Aktivseite.

Wie weiter unten zudem erwähnt, würde die SNB mutmasslich vom Verlust ihrer Kreditwürdigkeit insofern „profitieren“, als dass der Franken im Aussenverhältnis an Wert einbüssen würde, womit die FX Reserven an Wert zulegen.

Es ist also nicht so wie bei einem „normalen“ Unternehmen – weshalb ich zwar Ihre berechtigte Kritik an der SNB teile, nicht aber Ihre Ansicht zu deren Liquidität/Illiquidität.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Muss Ihnen mitteilen Herr Doktor, dass Ihre Crusade gegenüber der SNB Züge annimmt, die eine destabilisierende Wirkung haben könnten für unser Vaterland. Ich denke da vorallem an die Mehrheit der Schweizer Bürger ohne jegliches Fachwissen auf diesem Gebiet. Als Person mit offensichtlich breitem Erfahrungsschatz, müssten Sie uns einfache Bürger sanft und schonend an diese Thematik heranführen. Es gibt genug hart arbeitende Schweizerbürger, die mental am Anschlag sind, bezüglich dieser monetären Thematik.

Die Entscheidungen des Direktoriums sind bestimmt nicht immer einfach zu fällen. Bin allerdings der Ansicht, dass das Direktorium von jetzt drei Mitgliedern auf fünf erhöht werden sollte.

Vielleicht wären Sie einer der Kandidaten für diese zusätzlichen Positionen, weil vermehrte kontradiktorische Debatten hinter verschlossenen Türen unbedingt nötig wären in diesem Gremium.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Marc Meyer

Sie können Ihren Schwachsinn immer wiederholen, er wird damit nicht richtig!

Die SNB gibt nur die Meinung wider, wie es die Fakultät Ökonomie lehrt, wonach Banken das Kundengeld für ihre Eigeneschäfte (verfassungswidrig) und Kredit verwenden.

Dieser Betrug wird auch von unserem Finanzminister Maurer vertreten! Das Volk glaubt es!

Sie gehören dieser Sekte auch an, oder etwa nicht?

Sie schöpft die Liquidität der Geschäftsbanken für den bankübergreifenden Zahlungsverkehr unendlich aus dem Nichts, oder wie wollen Sie die Liquidität schöpfen. Mit Sandkügelchen?

Die Buchung: Eigengeschäfte an Banken deckt den Geschäftsvorfall der GB ab: SNB an Kundenguthaben!

Wie soll die ZB, Konkurs gehen, wenn nur die Banken, Kunden der Zentralbank sind! Reduziert sie die Eigengeschäfte, nimmt auch das Guthaben, oder die völlig unnötige Manövriermasse, ab! Es braucht keine Interbankgeschäft, die ZB könnte einfach die Schuldsalden verzinsen. Die Guthaben dürfen nicht verzinst werden, weil die Geschäftsbanken die von ihr geschöpften Guthaben der Kunden ,gar nicht selbst verwenden kann!

Die Sekten- Brüder uns Schwestern der Fakultät Ökonomie, können oder eher dürfen, die Realität nicht verstehen, andernfalls der Steuer- oder Sozialzahler-Mythos, als Virus in die Denkvermögen der Menschen indoktriniert, ebenfalls als Betrug erkannt wird. Das Steuervolumen als Preis der Gemeinwohlausgaben ist in der Geldschöpfung enthalten und wird nur umgelegt.

Herr Dr. Marc Meyer, die Wahrheit der Wirkung der Geldschöpfung aus welcher kein Mangel erzeugt werden kann, ohne die Manipulationen der Sekten- Brüder und Schwestern, sollte endlich begriffen werden. Ihre Zentralbankkonkurs-Phantasien sind einfach nur grotesk!

Besinnliche Weihnachten, möge der Geist wirksam werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@monetaria

SNB-Jordan behauptet, die SNB könne sämtlichen Zahlungsverpflichtungen jederzeit vollständig nachkommen, weil die SNB die dazu benötigte Liwuidität selbst schaffen könne.

Jordan behauptet also, dass mit neu gedrucktem Notenbankgeld auch schön längst bestehende Verpflichtungen abgebaut werden können.

Das ist eine Illusion.

Zudem: Die Notenbankgeldmenge ist lediglich ein Bestandteil der gesamten Geldmenge. Deshalb sind der Aussenwert des Frankens und der Wert von Notenbankgeld nicht identisch.

Es ist deshalb ein Trugschluss, wenn die SNB meint, bei einem Konkurs der SNB würde der Franken gegen Euro und Dollar so stark fallen, dass die Gewinne der SNB so stark steigen, dass der Konkurs der SNB gar nicht stattfinden könne.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Meyer, sie kann alte Verpflichtungen durchaus ablösen – mit Neuen (also durch „Umschuldung“). Es wird dadurch nicht weniger – allenfalls ändert die Zusammensetzung der Schuldner, aber die Illusion wird aufrechterhalten.. Solange das akzeptiert wird ist das wie ein Perpetuum Mobile. Bis irgendwann der Gedanke reift, dass die Schulden nicht beglichen werden können und die bis dahin grenzenlos erscheinende Kreditwürdigkeit (wie gesagt, bei Zentralbanken ist es weniger Liquidität als die Kreditwürdigkeit die Matchentscheidend ist) vaporisiert – womit es mutmasslich wohl zu einer galoppierenden Inflation kommen könnte (da niemand mehr die leeren Noten besitzten will, sich das Halten von Franken-Verbindlichkeiten sicher nicht mehr lohnt etc. und alles aus dem Franken will).

Nun aber zum Wechselkurs: Würden Sie als Investor bei einer Überschuldeten und offiziell im Konkursverfahren hängenden Nationalbank in allen ernstes noch Franken halten wollen? Aus der mutmasslichen Absetzbewegung gäbe es auch die Delle beim Franken. Ihre Logik scheint mir hier jetzt eher schwierig nachvollziehbar bzw. reichlich verbissen: Gemäss ihrer eigenen Aussage müssten die Geschäftsbanken ihre Guthaben bei der SNB ja Wertberichtigungen unterziehen würde diese in einen OR 725 fallen. Hätten sie echt das Gefühl das ginge Spurlos am Franken vorbei? der Konkursfall SNB würde sich wie ein Tsunami durch die Schweizer Bankenwelt ziehen – gemäss ihrer eigenen Theorie soweit ich verstehe – und nun sind sie wirklich der Ansicht das hätte keine Auswirkung auf den Aussenwert des Frankens? Nur schon ein gesteigertes Risiko hätte wohl eine Absetztbewegung zur Folge. Aber es bleibt dabei, mutmasslich wäre – rein bilanziell betrachtet – die Folge einer Konkursgefahr der Notenbank wohl eine automatisch Sanierung der SNB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Marc Meyer

Mal ganz zu schweigen davon, dass nicht „die SNB meint“ sie könne im Konkursfall auf einen Kurszerfall hoffen, sondern das doch ganz bescheiden meine eigene Meinung ist (mit der SNB habe ich weder beruflich noch ideologisch viel am Hut – mich können sie der Soll/Haben Fraktion zuweisen). Ich habe nicht viel übrig für die Zauberlehrlinge der SNB, aber bezüglich der Konsequenzen einer Unterbilanz oder der Illiquidität bewege ich mich für einmal im Realpolitischen Rahmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@monetaria

„Realpolitisch“ bedeutet für Sie somit, dass die SNB nicht Konkurs gehen kann, weil bei einer Wertverminderung des Notenbankgeldes, der Aussenwert des Frankens analog fällt, bzw. die Devisenanlagen analog steigen, was sich gegenseitig neutralisiert.

Schöne – darf ich sagen – „naive“ Welt.

Der Umkehrschluss wäre ja, dass bei SNB-Gewinnen der Frankenwert steigt, bzw. die Devisenanlagen fallen, was sich ausgleichen würde. D.h. die SNB könnt weder Verluste noch Gewinne erzielen.

Sehen Sie, dass das nicht stimmen kann?

Ihr Überlegungsfehler liegt darin, dass Sie die Notenbankgeldmenge der gesamten Geldmenge gleichstellen. Sie übersehen, dass Notenbankgeld lediglich ein Bestandteil der gesamten Geldmenge darstellt.

Eine Wertverminderung des Notenbankgeldes führt somit nur zu einer partiellen Verminderung des Aussenwertes des Frankens.

Daraus folg, dass Ihre Theorie, woran sich auch die SNB klammert, nicht stimmt:

Bei negativem Eigenkapital der SNB fällt der Wert von Notenbankgeld entsprechend, während der Wertverlust des Frankens im Aussenwert nur partiell fällt und die SNB nicht vor deren Konkurs bewahren kann.

Zudem: SNB-Jordan behauptet, die SNB könne ihre gesamten Verbindlichkeiten durch Geld drucken abbauen bzw. durch Geld drucken Eigenkapital aufbauen.

mfg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Jordan glaubt er könne den Verbindlichkeiten durch das neue Drucken von Verbindlichkeiten entkommen ist in der Tat zirkulär. Entkommen kann er nicht, aber solange die Öffentlichkeit von der Kreditwürdigkeit der SNB ausgeht, läuft dieses System weiter und die SNB ist nicht Zahlungsunfähig. Aber ihr primäres Argument ist unbestritten- die SNB kann keine Liquidität im Sinne von „Aktivgeld“ schaffen.

Allerdings bin ich doch wirklich etwas über ihre Aussage bezüglich der Notenbankgeldmenge erstaunt. Der Teil, welcher als Guthaben der Banken ggü der SNB bilanziert ist, bildet die Unterlegung sämtlicher Kreditexpansion. Es sei den Sie lehnen die wirtschaftspolitischen Erkentnisse von Bagehot über Eichengreen bis Friedman ab. Die Notenbankgeldmenge ist im Prinzip die Basis für die weitere Kreditschöpfung.