Wenn man sich als Konsumentenschützer für die Interesse der Anleger einsetzen will, kommt man an der Kritik der Finanzbranche nicht vorbei. Zugegeben, ich nehme dank meiner Unabhängigkeit kein Blatt vor den Mund und zeige mit dem Finger auf das, was Banken, Versicherungen und Vermögensverwalter nicht gerne hören. Ich bin Honorarberater, und die Kunden stehen bei mir an erster Stelle; ich vertrete deren Interesse.

Auf Facebook kommentiere ich laufend die Angebote der Finanzbranche. Direkt, bestimmt und manchmal ironisch. Da ich Baselbieter bin und hier lebe, musste auch die BLKB (Basellandschaftliche Kantonalbank) einiges anhören.

Vor Weihnachten konnte ich plötzlich deren Produkte auf Facebook nur noch mit „Gefällt mir“ markieren. Diese „Einschränkung der Meinungsfreiheit“ gefiel mir natürlich gar nicht. Auf schriftliche Anfrage hin bestätigte die Bank, dass ich gegen ihre „Netiquette“ verstossen habe.

Gegen welche, wollte mir die Bank nicht schriftlich bekanntgeben. Telefonisch wurde ich darauf hingewiesen, dass ich ja wisse, was ich geschrieben habe und mit meinen Texten „Werbung“ für meine – konsumentenfreundliche – Tätigkeit machte.

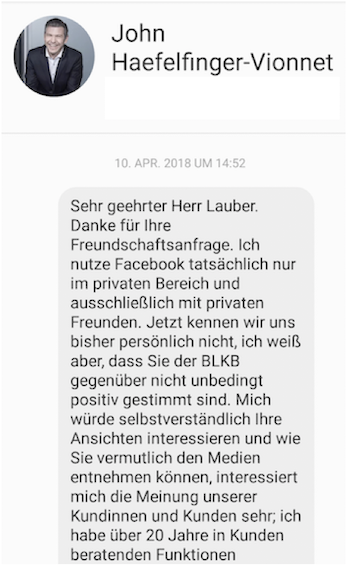

Ich solle die Sperrung akzeptieren oder sein lassen. Im weiteren stehe die Bank für ein Gespräch zur Verfügung, hiess es. Interessant ist, dass ich seit dem 10. April 2018 auf eine Einladung gewartet habe, die mir der CEO der BLKB, John Häfelfinger, persönlich angeboten hatte … item.

Bevor ich auf ein paar „Müsterli“ der BLKB komme, möchte ich zwei Dinge klarstellen:

Ich bin nicht gegen die BLKB, die Banken, sondern es sind die Angebote wie Anlagefonds, Vermögensverwaltungen und wie diese dem Kunden vermittelt werden.

Auch andere Banken werben auf Facebook, und ich kommentiere falls nötig deren Produkte. Aber keine hat bisher mit einer so einschränkenden Massnahme reagiert.

Hier mein Erklärungsversuch, warum die BLKB so wütend auf mich ist und mir einen Maulkorb verpasst:

2017 erhöhte die BLKB ihre Depotgebühren. Die Art und Weise war aus meiner Sicht ziemlich fragwürdig, was auch einen Artikel in der Basler Zeitung zur Folge hatte.

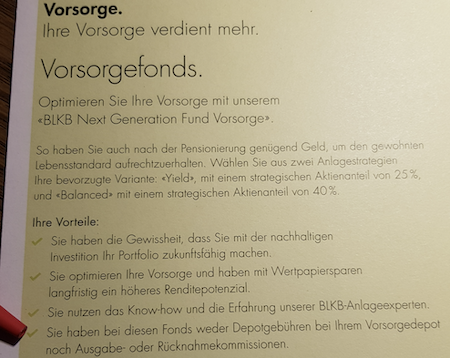

2017 und 2018 veröffentlichte ich mehrmals, dass die „Next Generation“-Mischfonds der BLKB eine aus meiner Sicht „Mogelpackung“ sind. Der Obligationenanteil im Fonds weist gerade mal 0,6% Rendite auf Verfall auf – neben jährlichen Kosten von 1,3% TER (Total expense Ratio) Gebühren.

„Mit Sicherheit Geld verlieren“ war dann mein Kommentar auf Facebook. Im Frühling 2018 veröffentlichte die BLKB einen Werbeprospekt für ihre Anlagefonds.

„Sie haben bei diesen Fonds weder Depotgebühren noch Ausgabe- oder Rücknahmekommissionen“ steht darin. Kein Hinweis auf die jährlichen, teuren TER-Gebühren.

Zudem wurde auf die Nachhaltigkeit dieser Fonds hingewiesen, die ich mit „Nachhaltig ist nur der Gewinn für die Bank“ auf Facebook kommentierte.

Das Fass zum Überlaufen brachte wohl meine Bewerbung auf das BLKB-Angebot hin, jeden Monat eine Firma im Baselbiet vorzustellen.

Übrigens: Die Erlebnisse habe ich spontan in einem Video als „Realsatire“ zusammengefasst. Man möge mir die Einfachheit des Videos verzeihen – es geht um den Inhalt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geiler Name für einen Bank-CEO, Haefelfinger!:

Haefel aus „Sau-Haefele etc.“ und Finger für … Oder möglicherweise auch eine schwäbische Bezeichnung für jemanden, der seine Finger in jeden Topf (Haefle) steckt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ CHF: Viele Anleger lassen sich nach meinem Dafürhalten von tiefen TER blenden. Was wirklich in Betracht gezogen werden muss ist TCO (Total Cost of Ownership)!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich gratuliere zur Weitsicht. TCO umfasst ebenfalls Steuervorteile, z.B. kann die 2 Säule in der CH 0.45% pro Jahr (NICHT ABER 3A PRODUKTE) an Verrechnungssteuer bei ausländischen Aktien (MSCI World) einsparen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Trader:

Vor allem sollte man Sec. Lending Aktivitäten mal etwas durchleuchten 😀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ CHF: Wenn Ihr Hauptfokus einzig und allein auf tiefer TER liegt, dann habe ich noch Überraschung für Sie: Es existieren mittlerweile schon ETFs mit negativer TER :-9

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das bringt es gut auf den Punkt. Zum Beispiel als Selbständiger mit Säule 3a fressen mir die Spesen von Fonds mit 1.3 % TER plus teure Depotgebühren etc.

mindestens 1 % pro Jahr an Rendite. In 20 Jahren ohne Zins und Zinseszins sind das über 20%.

Was bedeutet das? Zum Beispiel 5 Jahre früher in Pension gehen zu können, nicht aber zu müssen. Von der Geschichte mit den nicht rückerstatteten Retrozessionen auf Bankfonds ganz abgesehen.

Es gibt bereits ETF Produkte wie zB VUSA (Ticker Symbol) mit 0,09 % TER nur nicht für die Vorsorge. Auch bei degiro bin ich ohne Depotgebühren. Das schweizerische Bankwesen kommt mir so vor, wie eine Druckerei, die noch nicht vom Bleisatz auf elektronischen Satz umgestellt hat. Grosse Firmen wie Google, Amazon, Alipay stehen vor der Tür und überlegen sich den Markteintritt.

Wenn ich dann noch die 200.— Franken pro Monat oder 2400.— pro Jahr bzw. 96000.— CHF in 40 Jahren dazurechne, die pro Familie anfallen weil wir überteuerte Lebensmittel dank einer hoch protektionistischen Landwirtschaftspolitik haben, wird mir ganz komisch.

Überlegen macht überlegen sagt ein Sprichwort. Jedes Land hat seine heiligen Kühe. Ist es nicht viel einfacher über Migranten und Asylanten zu schimpfen als das eigene Haus in Ordnung zu bringen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kleiner Tip: finden Sie heraus, wie eine TER von 0.09 % zu Stande kommt!

Ob Sie diese Anlagen (bei der nächsten grossen Verwerfung) immer noch so toll finden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, finden Sie vor allem einmal heraus, ob Sie von Ihrem Discount-Broker in einer Marktverwerfung die Positionen geliefert haben können…. Sie werden staunen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, Danke für den Hinweis. Und ich habe mich leicht geirrt und nochmals nachgeschaut. Der TER für VUSA ist nicht 0,09% sondern nur 0,07%.

Im übrigen ist der Fonds physisch und nicht synthetisch. Herausgeber ist

der zweitgrösste Fondsanbieter Vanguard, der neben Blackrock durchaus seriös ist.

Das Buch „A random walk through wallstreet“ liest sich sehr aufschlussreich.

Im weiteren hat Warren Buffet die Wette über 10 Jahre Index SP500 Performance gegen alle Hedgefondsanbieter gewonnen. Dieses Wissen verbreitet sich mehr und mehr und zeigt sich auch darin, dass Anleger passive ETFs mit niedrigeren Gebühren immer mehr nachfragen.

Der Einwand, dass bei einem Börsenbeben alle ETFs verkaufen müssen trifft zu, doch das passiert dann auch mit allen anderen Fonds und Aktien. La hausse amene la hausse et la baisse amene la baisse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ CHF

Ihr Kommentar zeigt, dass Sie den Tip (finden Sie heraus, wie die TER bei nahezu Null zu Stande kommt…) nicht befolgt haben.

Vermutlich trifft das sogar auf 80-90 % der Marktteilnehmer zu.

Soll uns das wundern? Wir sehen/lesen/hören es ja dann einmal…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@MR

Ihre Zweifel die Sie hier sähen, nehme ich mit Interesse zur Kenntnis. Ich vertraue der Angabe von Vanguard mit 0,07% TER. Im weiteren lässt sich die Performance des Vusa am Index S&P500 genauestens verfolgen. Und hier stimmt es der Fonds bildet den Index gut ab. Warren Buffett rät sogar von Vanguard Fonds zu kaufen und zwar Index Fonds wie VUSA. Im weitern ist Vanguard der Pionier und Erfinder der ETF bzw. Index Fonds.

Wenn da versteckte Kosten wären, wäre die Performance nicht so. Können Sie konkreter werden und mit ZDF Zahlen, Daten und Facts Ihr Argument, dass 80 -90%

der Marktteilnehmer nicht weiss wie der tiefe TER zustande kommt, belegen?

Oder ist Ihre Argumentation mehr so – die Trauben (TER von 0,07%) hängen mir „zu tief“ also müssen sie sauer sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ärgern sie sich nicht. Wer wirbt heute noch auf Facebook? Ein paar Ältere vielleicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn schon kritisieren, dann bitte richtig!

Fakten:

Seit Aufhebung SNB-Mindestkurs am 15.1.2015 bzw. kurz davor bestehen in der Schweiz Negativzinsen. Dementsprechend lag die maximal erzielbare Verfallrendite im Schweizer Franken Bereich (Basis: SBI AAA-BBB (Ticker: SBR14Y) 0.53%, im Schnitt lag sie über die letzten 4 Jahre sogar noch tiefer (0.20%). Wer also eine höhere Verzinsung möchte, muss entweder ins Ausland (FW-Schuldner), in der Qualität Kompromisse eingehen (sub-Investment Grade) oder nur bestimmte Segmente kaufen (Versorger-Anleihen). In diesem Kontext sind daher die beschriebenen 0.60% Verfallrendite gar nicht mal so schlecht bzw. entsprechend einfach den aktuellen Marktbedingungen….

Dass die Gebühren der BLKB zu hoch und ggfalls auch die Leistung zu schlecht ist, dafür können die lieben Obligationen nun wirklich nichts dafür.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Thema Bankgebühren/Konditionen (diese unter den verschiedensten Begriffen bei Privat-, Anlage- und Firmenkunden): In meiner Beratungspraxis verhandle ich oft mit Banken (zu Gunsten meines Auftraggebers: KMUs, Stiftungen, vermögende Private, Erbengemeinschaften, Investoren…) über die Konditionen. Fazit: Halbierungen und mehr sind möglich – man muss nur hart bleiben, gute Argumente haben und auch bereit sein, allfällig angedrohte Massnahmen (Bankwechsel o.dgl.) umzusetzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typisch BLKB, immer arroganter, sogar gegenüber den besten Kunden, höhere Gebühren ohne Ende, Serviceabbau der Kundenberater (Ich darf mit Ihnen nicht über dies und das sprechen, sie haben die billigste Küchleinvariante.., man kann auch sagen zahl mehr, dann darfst du mich wieder anrufen),Schalterhallen werden zu Geisterhallen mit Computerberatern, wenn man persönlich am Schalter etwas will, steht man Schlange (bis zu 40 Minuten), also Abbau an Schalterbedienung mit dem Verweis, die Kunden wollen nur noch Internetbanking usw. „Darum stehen die wohl so Schlangen vor den Schaltern…

Servicewüste Bankink lässt grüssen, da lobe ich mir kleine Privatbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wegen berechtigter Kritik von Firmen auf Facebook gesperrt zu werden gehört zur höchsten Form der Anerkennung.

Bin es schon seit etwa einem Jahr beim Tagi, dort schafft man das, wenn man offensichtlich schlampig verfasste Artikel kritisiert, auf die korrekten Quellen hinweist, und die als „private Kommentatoren“ getarnten TA-Mitarbeiter argumentativ in den Boden rammt und deren persönliche Angriffe kontert.

Nur Idioten sind Mimosen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Seppi:

Gratuliere zur „Adelung“.

Seine persönlichen Daten überhaupt auf Facebook preiszugeben ist allerdings auch nicht ganz ohne „Mimositäten“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ISIN: KYG916791299

ISIN: XD0209061338

sogenannte „Key Multi Manager Hedge Funds“ von der UBS. Reinster Abriss am kunden.

UBS verfügt doch über einen reputations-risiko prozess.

Wie kann es sein, dass solche produkte in UBS vermögensverwaltungs-mandaten landen?! Versteckte gebühren um das konkurrenz-unfähige UBS asset management durchzufüttern?!

Schämen sollte sich eine staatssanierte bank, welche weiterhin solche gebühren ihren kunden abzweigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Horrend sind auch die Börsencourtagen der UBS. Bis zu 14x höher als diejenigen zB bei MigrosBank. Google: Courtagen Vergleich.

Bedenklich ist, dass es noch Pensionskassen gibt, welche die überrissenen Courtagen der UBS bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Investors Network: Nicht verhandelte UBS Courtagen mögen sicherlich hoch sein. Wenn Sie jedoch glauben, PKs würden „0185-Courtagensätze“ bezahlen dann leben Sie definitiv HINTER dem Mond!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

2.57% gemäss Anlegerinformation… teuer, aber Ihre Info ist fake news….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind eben nicht vermögensverwaltungs- sondern vermögens v e r n i c h t u n g s f o n d s. Sie eignen sich hervorragend für masochistische Anleger. Daher haben Sie wohl eine Berechtigung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

von kb bl habe ich noch nie was gehört.

was tun die eigentlich so?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sagte die Ex-Lehrtochter so schön: „Facebook? Das ist doch sowas von mega-out! Das hat sogar meine Grossmutter!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit anderen Worten:

Es gibt offensichtlich nicht ein einziges, vertrauenswürdiges Bankinstitut, und schon kar keine einzige vertrauenswürdige Institution, bei der der Bund und/oder Kanton Mehrheitsaktionär ist! Da fühlt man sich als Steuerzahler so richtig umsorgt und wertgeschätzt ;-).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Besprechungstermin, ohne zeitliche Begrenzung, kostet bei

mir CHF 170.–.

Und was ich von Obligationen halte, können Sie auf meiner Homepage gerne nachlesen und auf Youtube sogar nachhören.

Ihr Freund lügt Sie an – tolle Freunde haben Sie….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werter Herr Honorarberater Lauper…was kostet denn so ein Stündchen ihrer so objektiven und für den Kunden angeblich so wertvollen Stunde?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und wen ich 20‘000 habe und mich für 200.- pro Stunde beraten lasse und sie dann 3 Std haben (so erzählt mir ein Freund), dann hat er 600.- bezahlt was 3% entspricht. Und Lauber hat ihm Obligationen Direktanlagen empfohlen – dh ein toller Tipp!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das, werter Leser, können Sie auf seiner Webseite klar und deutlich nachlesen