UBS, CS, ZKB verklagen Apple, die Amerikaner schlagen mit Gegenklage zurück, die Wettbewerbskommission hetzt die Polizei los. Und nun sind alle Freunde.

Die Banken lancieren Karten mit Apple Pay, die Amerikaner zeigen sich kulant fürs Miteinander. Happy Ostern. Win-win.

Wirklich? Hinter dem beendeten Fight steckt ein Massengrab. Es heisst Twint. Die Mobil-App von Swiss Banking ist der Flop des Jahrzehnts.

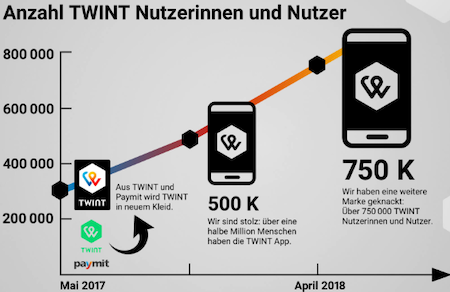

Die Entwicklung von Twint hat bis jetzt 500 Millionen gekostet. Und doch will niemand damit zahlen. Oder wurde schon mal jemand an der Migros-Kasse mit Twint erwischt?

Einzig die Mütter schicken sich Zehnerbeträge von Handy zu Handy, nachdem sie mit ihren Rabauken den Kaffee geteilt haben. Ihre Männer gleichen ihr Biertrinken nach dem Fussball-Training via Twint aus.

Sonst: Wüste. Keiner will Twint. Noch schlimmer: Keiner braucht Twint.

Eine Applikation für eine halbe Milliarde, die komplett nutzlos ist und das Leben erschwert statt erleichtert. Sonderaktionen wie Parkieren mit Twint sagen alles: Es herrscht pure Verzweiflung im Twint-Lager.

Die NZZ sieht das diametral anders. „Apple Pay kämpft um den Anschluss“, titelte die führende Wirtschaftszeitung des Landes diese Woche. Und darunter schrieb sie: „Die Banken haben gegenüber den Tech-Firmen Oberwasser“.

Die Begründung für die mutige These folgt im Text: Apple habe im Streit mit UBS, CS und Konsorten „klein“ beigegeben.

Zuletzt kommt’s. Unter dem Zwischentitel „Der Vorteil von Twint“ stimmt die NZZ das Hohelied auf die Schweizer Bezahl-App an.

Zwar gelte „die App (…) in weiten Kreisen nach wie vor als Peer-to-Peer-Zahlmittel, mit dem Freunde die Rechnung eines Restaurantbesuchs unter sich aufteilen oder Mütter einen Babysitter im Teenager-Alter bezahlen“, konzediert das Blatt.

Um dann aber doch Twint zum Sieger im Kampf der Goliathe um das digitale Portemonnaie von Herr und Frau Schweizer zu erklären.

„Twint ist in der Schweiz (allerdings) viel weiter verbreitet als Apple oder Samsung Pay. Die Tech-Unternehmen müssen also aufpassen, nicht den Anschluss zu verlieren.“

Die NZZ schaut für ihre Einschätzung nach Norden. Den Anschluss verpasst hätten die Tech-Riesen aus dem Sillicon Valley und aus Fernost nämlich „beispielsweise in Dänemark, wo eine einheimische Bezahl-App durchschlagenden Erfolg bei den Konsumenten“ gehabt habe.

„Durchschlagenden Erfolg“ bei Twint? Das erwartet offenbar die NZZ. Sie kann sich auf Erfolgsmeldungen der Twint-Macher stützen. Die überbieten sich mit Jubel-Communiqués bei jeder weiteren Hunderttausender-Herunterlad-Hürde.

Doch die Anzahl der auf Schweizer Handys installierten Twint-Applikationen sagt so gut wie nichts aus. Entscheidend ist nur, wer Twint nutzt – und vor allem wofür.

Das Businessmodell ist das Bezahlen mit Twint, dort kassieren die Banken bei jeder Transaktion eine Minigebühr. Mit der Zeit läppern sich Millionen zusammen.

Kein Geld generiert Twint hingegen beim Mütter- und Bier-Hinundher via Handy. Das ist gratis und nur cool.

Was also verdienen die Banken mit Twint wirklich? Dazu gibt es bis heute null Informationen. Das lässt schon mal tief blicken.

Zum Schluss noch dies. Die UBS bietet 1’000 Franken-Preise für Neu-Nutzer von Twint. Lockvogel-Tombolas vom Feinsten. Es ist die totale Bankrott-Erklärung der Twint-Architekten in ihren Zürcher Büro-Suiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das, nachdem sich unsere Techgiganten dann endlich auf eine Lösung geeinigt haben: PostFinance, Swisscom, Banken…

Beim elektronischen Patientendossier EPD sind die ersten beiden Giganten immer noch am Konkurrenzieren. Bisher haben Post und Swisscom je gegen 100 Millionen verbudelt…das alles mit dem Segen der Grins-Doris, Ruoff, Pletscher,…sofort abstellen!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verbuchen wir die 500 Mio. doch als Entwicklungshilfe für indische Programmierer.

Dann hat auch Twint die Welt ein wenig besser gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint (als auch de beiden nutzlosen Vorgänger) wurden völlig over-enigineerd. Hin bis zur wenig Nutzen. Dabei gäbe (und gab es auch schon damals) es gute Vorbilder von denen man hätte lernen können.

WeChat von Tencent als Paradbeispiel:

– Wallet auf dem Handy

– Bezahlen überall (alles via QR Code und keine Beacons)

– Share Bill unter Freunden

– Nicht überladen mit Coop oder Migros Pünktli.

– Super einfach, super schnell.

Aber weshalb von anderen lernen? Weshalb einfach wenn’s komplex auch geht? Weshalb schnell & schlank wenn’s fett & useless auch geht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Einzig die Mütter schicken sich Zehnerbeträge von Handy zu Handy, nachdem sie mit ihren Rabauken den Kaffee geteilt haben.“

Seit wann trinken Mütter mit ihren Söhnen Kaffee? Herr Hässig, mir scheint, Sie verstehen das Wort „Rabauke“ nicht ganz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Er versteht offensichtlich nicht nur Rabauke nicht, von Twint hat er augenscheinlich auch keinen Schimmer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Katze heisst Rabauke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein weiteres Beispiel der NZZ einer Fake-News. Die angenommenen und tatsächlichen Verpflichtungen der NZZ gegenüber dem Kapital, speziell den Banken, verhindert eine ausgewogene Berichterstattung.

Wie sieht die Berichterstattung bei anderen Topics aus?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein weiteres Beispiel von IP mit komplett faktenfreien Fake-News. Der allgemeine Groll gegenüber dem Kapital, speziell den Banken, verhindert eine ausgewogene Berichterstattung.

Wie sieht die Berichterstattung bei anderen Topics aus?

Sonst noch Fragen??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist aber dann, wenn du in der Tiefgarage keinen Empfang hast??? Hinter dir 3 oder mehr Autos warten???! Wo ist dann Twint??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig, Sie sind offensichtlich kein Twint Nutzer. Ich hingegen schon, wie fast alle in meinem Bekanntenkreis. Es ist wirklich genial!

Unter Freunden sowieso, aber auch wenn ich bei Coop bezahle ist die Supercard gleich hinterlegt. Bei Apple bei müsste ich zusätzlich die Coop Supercard irgendwo herzaubern. Und das Bezahlen im Parkaus: Einfach nur genial!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… schreibt ein Coop-Supercard-Pünktli-Pfannen-Jäger. Alles gesagt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kenn‘ niemand, der das benützt.

Aber ich kenn‘ auch kaum jemand, der diese dumme Coop Supercard benützt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Parkingpay ist die bedeutend skalierbarere Lösung, um Parkgebühren zu bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der NZZ kann man offenbar Artikel kaufen. Da werden auch grössenwahnsinnige Inhalte geschrieben.

Bei Twint Schweiz wird IT-mässig nichts mehr entwickelt. Ist alles nach Vietnam und Kroatien verschoben worden. Die Firma müsste man Tviet umbenennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

häääää?

und die UBS UBI? weil die it in indien sitzt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit dem TWINt mit dem SGKB Konto direkt verknüpft ist benütze ich es regelmässig oder fast immer. Ich stelle aber an der Kasse fest dass ich zu den wenigen Usern gehöre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sehe ich nicht so Herr Hässig.

Twint ist sehr praktisch und bei Jungen sehr beliebt. Auch stelle ich fest, dass in der Altersklasse von 30-45 Jahren Twint zunehmend eingesetzt wird.

Die Online Zahlfunktion anstatt mit PayPal oder Visa, Mastercard , Amex sich im Internet zu bewegen ist ein zusätzliches Plus.

So schrottig wie sie das beschreiben ist Twint nicht und ich nutze es sehr gerne.

Tanken, einkaufen sind mittlerweile Tätigkeiten bei welchen ich Twint sehr gerne einsetzte, zumal das lästige Münzproblem dadurch elegant gelöst wird.

Ich sehe grosse Chancen für Twint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Autor des genannten NZZ Artikels nimmt sich nicht mal die Mühe, zumindest richtig abzuschreiben, denn er schreibt:

„diese Bezahl-App mit der relativ beliebten DEBITKARTE VERKNÜPFT ist.»

Hübscher Werbeartikel der Banken einer stets willigen NZZ.

Wer die Wahrheit über Twint und Co erfahren möchte, der liest IP.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Artikel von IP ist dermassen von schlecht. Twint ist die beste Bezahlapp ever!!! Ich nutze diese täglich im GoPoschte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich mache ein Praxisbeispiel:

Ich, digital affin, ü50, habe Twint von der PostFinance seit einigen Jahren. Gebraucht habe ich es dann, als ich das Portemonnaie nicht dabei hatte. Aber ich musste mich erst erinnern, dass es dieses Twint gibt. Es hat funktioniert.

Das Teil ist besser, als sein Ruf. Wieso setzen wir Schweizer nicht darauf und verzichten auf den Master- und VISA-Scheiss?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil ich mit TWINT im Ausland nicht bezahlen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, Herr Hässig… Da sind sie aber sehr schlecht informiert.

Der Start war harzig, aber seit ein paar Monaten und der Lancierung der Ecommerce-Lösung zeigt die Transaktionszahl steil nach oben. Monat für Monat werden neue Rekorde gebrochen. Inzwischen haben die Twint Transaktionen am POS sogar die Peer2Peer- (Hausfrauen 10er Nötli) und die Ecommerce-Transaktionen überholt.

Sie haben Twint von Anfang an keine Chance gegeben. Zum Teil auch zurecht. Zu Beginn wurden einige falsche Entscheidungen gefällt und es dauerte zu lange bis Twint fahrt aufnahme.

Die Entwicklung momentan kann aber kaum für einen Schmähbericht herhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Netter Versuch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist und bleibt „nicht scalable“ und ist somit ein Rohrkrepierer!

Scalability ist die Grundvorraussetzung für diese Art von Geschäftsmodell und das ist in der kleinen Schweiz absolut nicht möglich!

Von Rekord zu Rekord? Klar doch – aber nur, weil sich mal wieder 10 mehr anmelden resp die App herunter laden. Rekord im vergleich zu was? ApplePay? die haben am Tag mehr Downloads als Teint seit Bestehen.

Rekord ist somit relativ……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@twinter: ApplePay‘s Downloadzahl ist Null! ApplePay ist eine Betriebssystem Funktion von iOS und watchOS. Die Kreditkarte ist in der Wallet App hinterlegt. Diese App st vorinstalliert. Doppelklick auf den Power Button, FaceId oder Touch ID- und bezahlt ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nutze Twint seit Langem täglich viele Male, beginnend in meinem Morgenkaffee, dann Migros, Coop, Apotheken usw. Die Technik läuft jetzt fast immer reibungslos und rasch. Ich trage kaum mehr Bargeld mit mir herum. Bin mithin ein zufriedener Twintnutzer.

Jürg Sigerist

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Juerg Sigerist, was machen Sie täglich in der Apotheke?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint, reibungslos und schnell?

lachhaft hoch 10!

Eine app, welche 1. die ID ungesichert und unverschlüsselt übermittelt (prepay), 2. bluetooth und vorallem auch standort und mobile-daten benötigt um zu funktionieren und 3. auch noch vollzugriff auf das system will, sowas kommt im leben nicht auf mein handy!

twint ist eine „erfindung“ von schisscom und der post. brauchen tut mans nicht, nützlich oder praktisch ist es nicht, schnell erst recht nicht. wenn man erst bt und gps einschalten muss, dauert es schon länger. dnan noch die app öfnen, verbinden, usw. meine contactles maestrocard nehm ich zum portemonaire raus, halt sie ans terminal und 2 sekunden später ist die zahlung abgeschlossen!

denn sinn und nutzen von twint seh ich bis heute nicht ein. zumal immer mehr leute sich von twint entfernen. zu unpraktisch ist das ganze.

und teuer ist der ganze spass auch noch: der anbieter (zb. detailhandel) bezahlt mächtig geld für den unsinn. eine einzelne transaktion kostet schnell mal mehrere franken!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da ist aber jemand mit dem schlechten Fuss aufgestanden…

Die Banken haben schon vieles probiert um den Bargeldverkehr einzudämmen (man denke an die Cash Card etc.), lange bevor es Smart Phones mit Bezahlmöglichkeiten gab. Und ja: Alle Projekte hierzu sind bisher gescheitert, weil der Bürger sich nicht umgewöhnen wollte. Das Verhalten ändert sich aber zusehends. Die Zahlung mit Karten ist weit deutlicher verbreitet als vor 10 Jahren, die Bezahlung mit dem am häufigsten genutzten Gerät am Tag, nur die logische Folge.

Nur wer in neue Technologien investiert, hat auch die Chance auf Erfolg einer Innovation.

Und stellen sie sich das Gejammer vor, wenn die Banken diesen Zug verpasst hätten… Nicht nur jammern, selber anpacken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aussage „Eine Applikation […] die komplett nutzlos ist […]“ kann ich so nicht unterschreiben. Vielleicht braucht es Twint nicht, aber eine Lösung analog Alipay oder WeChat braucht es auch in der Schweiz. Bezüglich Simplizität im täglichen Zahlungsverkehr (Shops, Parkhaus, etc.) sind uns die Asiaten nämlich meilenweit voraus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT? Dann lieber die altbewährte Maestro-Karte mit Contactless. Zudem sind Apps wie PundiX, Menapay usw. auf dem Vormarsch, die können auch international eingesetzt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke sehr! „ Apple muss aufpassen, den Anschluss nicht zu verlieren“ – mindestens seit den Heilsversprechen von Siroop nicht mehr so gelacht. Von Dänemark lernen heisst siegen lernen!

Wann begreift man endlich, dass die Hubris des Inseldaseins in Zeiten der globalen Digitalisierung nur noch weltfremd, lächerlich – und letztlich teuer ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da ist nichts mehr hinzuzufügen!

Bless You!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass lokale Lösungen sehr wohl funktionieren können, zeigt nicht nur das Beispiel Dänemark. In Asien braucht kein Mensch Kreditkarten (Alipay, Wechat).

Der Artikel bringt 0 Facts, nur vorgefasste Meinungen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich käme wohl nie auf die Idee mit einem Handy Geld von A nach B zu schicken.

Doch seit dem es am Point of Sales kein separates Twint Terminal mehr braucht, könnte es sogar wettbewerbsfähig sein.

Es bräuchte nur noch einen weiteren Use Case – wie wäre es mit einer offline Version von Twint, einer echten Schweizer Kreditkarte – Twint – ganz ohne Visa, Master, American Express.

Ein solches Twint fände Platz in meinem Portemonnaie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder einmal ein nutzloser Artikel von Herrn Hässig..

Dass TWINT vor allem als P2P genutzt wird, ist schon lange bekannt. Was ist da neu? Dass die ganze Übung 500 Mio. gekostet hat? Ja, und jetzt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sag es mal so, ich finde es eine absolute Schrott App und ich rege mich jedes Mal auf, wenn so ein Twint User in der Kantine am Mittag mit Twint bezahlen will und damit einen Stau verursacht. Mit dem Batch bezahlen geht mindesten 3 Mal so schnell.

Und aus Geschäftskunden-Sicht muss ich feststellen, dass das Händler Portal funktional eine absolute Katastrophe ist, wenn es denn überhaupt mal funktioniert.

Vom Kundensupport wollen wir gar nicht erst anfangen zu sprechen, da ist m.E. Hopfen und Mals verloren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist das der erste Schritt hin zu einer Fusion der beiden Grossbanken? 🤔🤔🤔🤔🤔

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falscher Blog – geht rüber in die UBS Kneipe! 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird – je länger, umso deutlicher – ganz klar ersichtlich, dass die Schweizer Grossbanken auf vielen Gebieten – nicht nur beim Thema Zahlungsverkehr – den Anschluss total und wohl unwiderruflich verloren haben.

Irgendwann ist eben branchenunabhängig mit jedem in der Vergangenheit noch so erfolgreichen Geschäftsmodell Schluss! Wer dies nicht rechtzeitig erkennt …. gehört früher oder später zu den Verlierern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus meiner Sicht schlechter Artikel. Viel zu einseitig beleuchtet.

Persönlich nutze ich Twint z.b auch onlineshops wie Digitec/Galaxus, Coop an der Kasse oder auch peer2peer. Die App ist benutzerfreundlich und funktioniert. Im meinem Freundeskreis (30-35y) wird die APP oft genutzt, soweit ich das beurteilen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Artikel ist eine absolute Farce und kann ignoriert werden. Es ist nicht mal richtig recherchiert worden und einige Aussagen sind schlicht falsch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anscheinend bin ich der einzige auf dieser Welt, der TWINT regelmässig nutzt und ganz zufrieden damit ist. Zum Beispiel an der Kasse in der Molki Stäfa, bei Coop, bei Digitec im Internet. Ganz besonders der Einsatz im Internet ist einfach und problemlos. Daneben nutze auch ich Debit- und Kreditkarten.

Wieso soll ich sämtlichen Umsatz über Apple resp. amerikanische Anbieter laufen lassen? Ich schätze eine Schweizer Lösung, die problemlos funktioniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich brauche Twint auch. War schon froh, als ich mein Portemonnaie zu Hause vergass. App öffnen (mit Face ID), Beacon oder QR Code auswählen, das wars.

Aber natürlich wäre Apple/Samsung Pay noch praktischer und an V-Pay&Co. ist aktuell immer noch unschlagbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Zeno

Du bist nicht der einzige der Twint nutzt…..lach

Gruss Ueli B.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peer to Peer lieber mit Revolut oder ähnlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Paypal – schon seit Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ich nur bestätigen, dass TWINT nicht USER-freundlich ist.

Stehe an der Kasse:

1. Mit PIN öffnen.

2. WLAN öffnen.

3. TWINT öffnen.

4. TWINT PIN eingeben

5. Zahlen.

Gegenstück: V-PAY Karte

1. Zahlen fertig.

2. Betrag über CHF 40.00 = PIN eingeben – Zahlung erledigt.

Also im Vergleich 3 bis 4 Schritte weniger mit der V-PAY Karte!

TWINT kann man nutzen, wie im Bericht beschrieben, um die Konten zwischen Kollegen auszugleichen, da meistens das passende Kleingeld fehlt.

Ich habe TWINT auf dem neuen Handy nicht mehr installiert!

Weil nicht USER-freundlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich stehe an der Kasse.

1. App öffnen (mit Fingerprint innert Sekundenbruchteilen)

2. Zahlen (Twint Pin braucht es nicht, man kann selber ein Höchstlimit festlegen, bis zu welchem Betrag kein Pin benötigt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Sozialer Frieden. Daran, dass der Prozess so mühsam ist, sind einzig und alleine Sie schuld. Wozu in aller Welt braucht es einen PIN, respektive in Ihrem Falle gleich 2???

Ein Smartphone ist ein Arbeitsinstrument, und Passwörter und PINs sind Effizienzverhinderer, ausgedacht von Personen mit Dauerparanoia. Zum Teufel damit!

Wenn Sie zukünftig auch noch die WLAN Funktion im Dauermodus haben (dafür wurde öffentlich zugängliches WLAN eingerichtet), können Sie in 2 Schritten mit TWINT bezahlen: 1) TWINT öffnen, 2) Zahlen.

Freundlichst

Maximilian Gerber

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenns um Tech geht, sollte sich IP lieber raushalten. Vor allem, wenn man keine Zahlen vorweisen kann.

Ich bin nicht im Twintlager zu Hause, aber im Techlager:

1) Kein erfolgreich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sehe grosse Chancen für Twint.

Einfach genial für die Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„grosse Chancen für Twint“ – heisst, „das ewige Talent“. Toll.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer diese Schweizer Eigenbrödler Lösungen die nichts taugen. Aber wenn man nichts zu bietenhat im Banking muss halt so ein Vorzeige Projekt hergezaubert werden koste es was es wolle. CH Banken = unfahig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe Samsung Pay, funktionniert wunderbar mit NFC. Twint will und brauch ich nicht. Was da für Geld verlocht wurde…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist der Hammer, vor allem mit QR Code Zahlung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Präzis. Wenn sie jetzt auch noch eine Schnittstelle zur Dampfmaschine einbauen, sind sie ganz vorne dabei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es stimmt allerdings, dass kaum jemand Twint im Migros oder im Coop nutzt. Dies führe ich jedoch lediglich darauf zurück, dass es einfach noch genügend andere und weniger komplizierte Zahlungsmittel wie z.B. Bargeld oder EC/Postcard (kontaktlos) gibt. Wozu dann noch kompliziert übers Handy bezahlen, wenns doch auch einfach geht?

Allerdings im Online-Segment, was hier absolut nicht erwähnt ist, finde ich Twint super. Ich bezahle sicher und umgehend meine Bestellung, ohne noch lange irgendwelche Kreditkarteninfos preiszugeben oder mich bei Paypal anzumelden etc. Zudem ist dieses Zahlungsmittel meistens kostenlos und effektiv inzwischen mein Favorit. Würde Twint in diesem Segment wegfallen, wäre dies für mich ein grosser Rückschritt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe ich auch so 👍🏼

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Paypal kostenlos?

Es kostet 3,4 Prozent zzgl. 55 Rp. pro Transaktion, wenn Sie Geld erhalten!

Zudem ist es eine extrem gegen die Interessen seiner Kunden handelnde Firma:

http://schweizblog.ch/paypal-abzocke/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe gestern auf tutti.ch einen Artikel gekauft. Die Verkäuferin fragte mich ob ich Twint habe. nein ,ich hätte nur das online banking, Pay-Pal, credit Karte und prepaid Kreditkarte.Ausser mit Pay-Pal konnte ich aber bis jetzt keine Zahlungen für Einkäufe bei Privatpersonen tätigen. Zudem ist PP für den Empfänger nicht gratis.

Also habe ich mich gestern ausführlich über duises Twint informiert und für gut befunden und dann bei meiner Bank diese App runtergeladen.

Ich finde das eine ganz tolle Sache, für mich vor allem für den Kauf von Gebrauchtware bei Privatpersonen. Damit landet das Geld sofort beim Verkäufer und nicht erst nach Tagen beim online banking,z.B. am WE. Liebe Grüsse lydia Jg 1947

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist weiter verbreitet als Samsung Pay. Aber klar doch. Als Kunde von UBS werde ich von Samsung Pay kategorisch ausgeschlossen. Aber Twint kommt mir unter keinen Umständen auf mein Smartphone.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie lustig, der Tagi berichtet genau das Gegenteil von der NZZ:

Tagi: „Schweizer Banken geben den Widerstand gegen Apple Pay auf“

https://www.tagesanzeiger.ch/wirtschaft/schweizer-banken-geben-den-widerstand-gegen-apple-auf/story/22780275

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mobilepayment ist mit 0.6% Marktanteil (Stand letzten Herbst) kein Erfolg. Jeder Marketingleiter, der ein solches Resultat mit diesem Budget erzielt, ist seinen Job per sofort los ohne Chancen auf einen neuen in dieser Branche. Der Anteil an Frauen ist noch tiefer (knapp 15% von 0.6% MA). Mobilepayment ist fast in ganz Europa kein Erfolg. User vor allem in Staaten wie Kenia. Aber diese verfügen über kein etabliertes Bankensystem. Wenn man nichts anderes hat, ist es eine gute Lösung. Wir haben genügend Optionen. Und ja, TWINT benutze ich, aber ohne Begeisterung. Ich muss den Frauen-Anteil etwas anheben.. Wir plädieren für Biometrisch Kontaktlos! Das passt für alle, schliesst niemanden aus, ist schnell, höchste Sicherheitsstufe und meine vier Finger habe ich fast immer und schnell zur Hand. Ich brauche kein Mobile, kein Geld, vor allem keine Karte. Was wollt ihr mehr?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut tendenziös und provokativer Artikel, dessen Aussagen nicht untermauert sind. Twint ist genial, aber noch in den Kinderschuhen. Mein Umfeld bezahlt online nur noch mit Twint und die Sonder-Features wie Parking etc sind ein echter Mehrwert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber LH

den Raiffeisen Pierin hast du genau so hervorragend gekriegt wie auch die EY-Saubande. Well done.

Hier schiesst du aber in meinen Augen A. mit Kanonen auf Spatzen und B. ist die Kritik völlig unberechtigt. Twint ist hervorragend, jeder Schweizer wird es bald haben und sollte es auch, obschon es noch Verbesserungspotential hat, gerade auf Geschäftsebene und wie die tatsächlich Geld machen können, ist noch nicht biszur Perfektion definiert.

p.s.: den Rabauken-Satz verstehe ich auch nicht ganz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint brauche ich sehr wohl. Mehrheitlich bei Zahlungen über tutti und vergleichbaren Plattformen.

Und das bezahlen an der Kasse von Migros umd Coop ist auch via QR Code sehr simpel. Nicht wirklich komplizierter als mit ApplePay.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Könnte Herr und Frau Schweizer hinter dem Tun der Schweizer Banken stehen, würden sie vielleicht auch TWINT mehr unterstützen. Das Umfeld ist schwierig, die Digitalriesen aus Übersee mächtig. Die 500 mio – a drop in the Ocean, mit einem Zahlen-Hype schafft ihr es nicht zu überzeugen. Wer will schon dort fördern, wo Vertrauen und Verständnis fehlt…? Das wären die Hausaufgaben, die die Grossen zu machen wären.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja ich nutze Twint sehr viel, vor allem auf der Post oder auch mal beim einkaufen. Da kann ich nämlich bestimmen auf welchem Konto der Betrag abgebucht wird.. etwas sehr einseitig der Bericht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Über TWINT fehlen bewusst immer noch monatliche Transaktionszahlen, die die Gehälter des grossen TWINT-Teams finanzieren sollen. Lieber zündet man Nebelraketen in Form von Downloads – ob die genutzt werden oder nicht, interessiert wohl niemanden.TWINT von PostFinance, Tapit von Swisscom, Paymit von UBS, Siroop von Swisscom/COOP sind leuchtende Beispiele von Flops, die hochbezahlte Digital-Gurus zu verantworten haben, ohne dass sich dies negativ auf deren Boni auswirken würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit mittlerweile 50 Jahren bin ich immer noch Early Adopter von neuen Technologien – wenn sie gut sind.

Und TWINT ist gut – Zahlungen sind unkompliziert, Kundenkarten sind direkt integriert und besonders die Zahlung in Online-Shops ist sehr komfortabel.

Von mir nur ein Daumen hoch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit einiger Zeit nutze ich Apple Pay mit Cornercard. Und zwar überall auf der Welt, in einer Sekunde, für Alles, bei jedem Terminal welches die NFC Verbindung unterstützt (und das sind gefühlte 90% aller Zahlstellen und Automaten) ohne jegliche Gebühr für uns Konsumenten und ohne Bluetooth-Verbindung, ohne zusätzliche App, nur mit Touch-ID auf meinen iPhone. Mit Twint geht das alles nicht. Ein Flop der letzten Jahre ist der perfekte Titel. Es ist der verzweifelte Versuch der „armen“ Schweizer Banken, Apple Pay keine Gebühren zahlen zu müssen. Für uns Konsumenten ist Twint im täglichen Einkauf nur ein Witz, mühsam und ausserhalb des Landes nutzlos. Twint muss auch im „Mami to Mami Pay“ aufpassen dass dies kein Desaster wird. Denn mit Apple Pay und co. ist dieser Dienst schon angekündigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Cornercard ohne Gebühren im Ausland. Das ich nicht lache!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry habe leider kein iphone weshalb die Mami2mami schon mal nicht gehen wird. Im Gegensatz zu Twint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum soll ich zu i-phone wechseln, das international immer mehr Marktanteile verliert, nur damit ich mit Apple Pay zahlen kann und den Amis noch mehr Munition liefern kann, damit sie dem Rest der Welt noch mehr schaden kann? Und ausserdem ist Cornercard im Ausland wirklich nicht Gebührenfrei. Erst mal überlegen und recherchieren, bevor man solche Dinge schreibt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es braucht kein strategisches Genie um vorauszusehen, wo das hinführt: TWINT skaliert nicht über die CH hinaus, ganz im Gegensatz zu Revolut, Apple Pay etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sich auf Einkäufe in der Schweiz beschränkt, mag mit TWINT gut bedient sein. Wer aber regelmässig auf Amazon, Zalando, usw. einkauft, kommt nicht um eine internationale Lösung wie Paypal herum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

750k Nutzer. 500m für Twint.

Multiplizieren mit 60% Apple Marktanteil, sehr hohen 10’000 CHF Umsatz pro ApplePay Nutzer und geschätzten 10bps Fees für Apple.

Da hätten die 500m für Twint glatt 111 Jahre die Zeche für Apple bezahlt, oder so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll ich mit Twint bezahlen? Mastercard Flex von der AKB:

– Eine kombinierte Debit/Credit Karte

– Volle Integration in Android mit der Viseca One App, kontaktlos Bezahlen wie mit der Karte

– Diverse Versicherungspakete inklusive, z.B. eine Garantieverlängerung um 2 Jahre

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch ich war Twint gegenüber mehr als kritisch eingestellt und habe mehr als einmal darüber gebloggt (https://blog.carpathia.ch/2017/07/17/twint-rohrkrepierer/) – mittlerweile habe ich meine Meinung geändert, weil die Lösung marktfähig geworden ist und gerade auch im E-Commerce breite Verbreitung geniesst und mancherorts die Postcard ausgestochen hat. Die P2P-Payment Funktion ist in meinem grossen Bekanntenkreis weit verbreitet und mit Twint ist es (indirekt) exklusiv möglich, mit Debitkarte rsp. direker Bankbelastung gerade im Onlinehandel zu bezahlen, was mit Maestro nach wie vor nicht geht. Sehe Twint als valable komplementäre Lösung zu ApplePay, das ich ebenso intensiv seit Jahren nutze.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Lösung ist nicht schlecht und unterdessen ausgereift. Aber 500 Millionen für so etwas?! Völlig Irre!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sagt der CH Commerce Bünzli.

Twint wird nie skalieren, denn es fehlt am nötigen Mindset. Solche wie Graf haben noch nirgends Performance gezeigt, sondern sind nur Kostenblöcke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Mittlerweile habe ich meine Meinung geändert, weil die Lösung marktfähig geworden ist“ – steht wohl für: Schreiben, was die Auftraggeber und Sponsoren seiner «Ich-AG» erwarten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich zücke meine Migros Cembra Karte überall und bezahl blitzschnell alles, kostenlos und erhalte erst noch Pünktli (ein paar Fränkli pro Monat). Die Karte brauch ich sowieso um das Hotel oder die Fluggesellschaft zu bezahlen.

Twint ist nicht nötig! Viel Kosten für nichts. Banken sollten die Kommissionen auf dem Titel Handel senken, damit wir wieder mehr Operationen machen. Wenn nicht, verlassen wir sie langsam aber sicher. Das analysiert keiner bei den teuren Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja Ja die immer alles Besserwisser. 500 Mio CHF sind Peanuts. Schafft mal ein Untermehmen in CH alle Banken an ein Tisch zu bringen, das genau hat Twint gemacht. Aber lieber blind an Apple / Googlepay und Konsorten glauben. Die haben ja keine Entwicklungskosten und haben kein Geld verbrannt.

Vielleicht will ich als Konsument keine privaten Daten und Kaufverhalten an die Amis abdrücken damit diese ihre Profite mit Weiterverkauf erhöhen können.

Der Autor hat leider 0 Ahnung von der Materie und lässt seine enge Sicht auf die mobile Bezahlwelt auf Twint aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig erkannt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer auf Datenschutz steht, muss Twint meiden. ApplePay ist bezüglich Datenschutz das einzig sinnvolle Zahlungsmittel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

da kann ich nur zustimmen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schwacher Artikel. Twint hatte zugegebenermassen einen holprigen Start, da sind die Urherber aber selber schuld, da sie sich zu lange gegenseitig konkurriert haben (Paymit/Twint).

Mittlerweile ist die Lösung aber gut und dass man an der Parkuhr zahlen kann, wird nochmals einen Schub auslösen.

Nur schade, dass die total verblendeten Apple Jünger unter den Verantwortlichen bei Twint sich bis jetzt bewusst gegen die Freischaltung von NFC auf Android Telefonen für Twint entschieden haben, das wird sich vermutlich noch rächen. Damit hätte man die Akzeptanz/Attraktivität schon seit längerer Zeit weiter steigern können. 🤷♂️

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die WEKO wird nach Twint auch die SwissID aufgrund kartellähnlicher Absprachen durchleuchten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Schweizer Professor hatte bereits vor fast 2 Jahren nüchtern dargelegt, warum Twint kein Erfolg wird, wenn die eingeschlagene Strategie weiter verfolgt wird: http://fintechnews.sg/12560/mobile-payment/lessons-from-swiss-payment-initiative-twint/

Und er hat Handlungsempfehlungen gegeben, wie Twint doch noch zu einem Erfolg werden könnte. Ein paar hundert Millionen später wird man sich klar, dass er zu 100% Recht gehabt hat. Aber was gilt der Prophet schon im eigenen Land?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe im Rahmen meines MBA eine Studie geschrieben, die zu ähnlichen Schlüssen kam. Das Management (alles ex-McK) wollte meinen Empfehlungen nicht folgen. Heute sind die Teilnehmer dieser lauwarmen Geschichte. Und ich bin wegen Majestätsbeleidigung (McK) meinen Job los…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlecht recherchiert! Bei Coop kann man schon seit 2017 einkaufen mit Twint! Nur weil Migros ihre Kassentechnologie nicht auf die Reihe bekam hat es fast zwei Jahre länger gebraucht. Zeit die Applepay genutzt hat deren Technologie auch in der Schweiz zu lancieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht nur Twint ist ein Grab, auch die Coop Karten von TopCard mit ihren Apps sind eine Bankrotterklärung wie sich UBS Manager in ehemals eigenständige Unternehmungen einmischen und die Zentraldoktrien durchdrücken. Hauptsache mehr Karten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Keine Ahnung was die Kommentarschreiber hier für komplexe anforderungen an Ihre Banken haben aber mir reicht ein Konto für mich und meine Frau wo unsere Löhne drauf kommen und ne moderne Prepaid/Debit Kreditkarte angehängt ist die direkt vom Konto abbucht… Sowas hab ich jetzt, mit kleinen Abstrichen noch, von Neon. Apple Pay ist dann nur noch ein Bonus dazu damit ich auch die Karte zuhause lassen kann und gänzlich nur mit dem Handy und der Uhr unterwegs sein kann 🙂 Überall wo ich einkaufe hats NFC Terminals. Über die benutzte Zeit zum bezahlen und das Kategorisieren und verschieben von Geldern hab ich mir schon ne Weile keine Gedanken mehr machen müssen 🙂 Ersteres ist so schnell wie nichts anderes und letzteres brauche ich gar nicht 🙂 (Wozu Geld auf ein Sparkonto wo es eh kein Zins gibt? lieber ins 3A packen und den Rest einfach auf dem Lohnkonto liegen lassen)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das einzige, was ich Twint vorwerfe. Twint hätte von Anfang an als NFC-Wallet (kombiniert mit QR-Code) konzipiert werden müssen. Der Mehrwert der Beacon tendiert gegen Null.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist jeedoch nitcht twint zu verschulden da Apple die NFC schnittstelle der Geräte blockierte um so Twint eine Riegel vorzuschieben nachdem sie ein Jahr davor von den Schweizer Banken eine abfuhr erlitten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja voll

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bezahle via Migros-App und Twint, kaufe Konzerttickets so, bei Brack & Digitec, Swisslos & co, geht superschnell und in sekunden, im Gegensatz zur noch nicht existenten QR-Rechnung muss man da nur den Code scannen, OK drücken, fertig! Und wenn ich in meinem Bekanntenkreis rumfrage dann man dies viele so, weil es praktisch ist und schnell geht. Bluetooth und Beacon war aber eine komplette Furzidee!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich ich finde Twint toll. Ich bezahle mein Parking damit, und beim Biohöfe kann man schon damit zahlen.

Solange dass es kostenlos ist, ist Twint die sogenannte „Last-mile“ Lösung für eine Cashless Society.

Bin auf jeden Fall ein Fan.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

da hatte wer wenig ahnung… ihre generation benutzt kein twint aber die jungen umso mehr^^ der artikel ist in meinen augen extrem emotional geschrieben und sagt eigentlich nichts korrektes aus…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn TWINT 2 Tage braucht um vom Bankkonto aufzuladen ist das unbrauchbar.Bin TWINT-Nutzer der ersten Stunde aber mittlerweile sehe ich keinen Sinn mehr darin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich war wohl Pioneer als ich nur noch Twint nutzte beim Coop aber jetzt wo fast alle Läden in der ganzen Stadt Twint unterstützen, kann ich endlich die lästigen Kärtchen zu Hause lassen.

Wenn ich jetzt bloss noch ALLE Kundenkärtchen einscannen/erfassen könnte, dann könnte ich endlich auch diese 50 Kärtchen zu Hause lassen, leider konnte ich aber nur 2 (Coop Supercard und Dropa) erfassen, die restlichen 48 werden nicht gelistet!

Zu Apple Pay muss ich sagen, für mich nutzlos da ich ein Android habe, also wenn schon dann müsste man auch Samsung Pay und Google Pay unterstützen, weil Apple Pay is ja nur für iPhones, doch es gibt halt viele andere Handy-Marken. So gesehen ist Twint besser, weil unabhängig von Handy-Marken.

Ich habe übrigens Samsung-Pay auf meinem Handy bruteforce-mässig deaktiviert, abgeschossen und deinstalliert, da meine Kreditkarte von der Credit Suisse anscheinend ohnehin nicht unterstützt wird und die ständigen popups einfach nur nervten.

Doch Twint läuft wunderbar und neu nicht beim Coop sondern in der ganzen Stadt, in jedem Geschäft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist genial und DIE Lösung für jene, die auf Kreditkarte verzichten wollen. Ausserdem funktioniert es einwandfrei und schnell

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Alltag nutze ich Bargeld/Maestro, im CH Online Shop Twint und Twint zum Beträge begleichen. Im Ausland Apple Pay mit VISA. Am letzteren verdienen mir aber zuviele mit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kennen Sie Das Wort Social engineering.

Sie erleichtern fleissigen Hackern die Arbeit unheimlinch indem sie Ihre Gewohnheite freimütig Preisgeben.

Informieren Sie sich mal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in der heute global vernetzten Welt ist Twint grundsätzlich ein Schwachsinn, denn ich kann es für Paypal nicht nutzen und ebensowenig bei anderen ausländischen Firmen. ein solches Zahlungssystem sollte halt eben zwischen allen Banken funktionieren, dann wäre es wirklich hilfreich.

sonst sind all diese verschiedenen Zahlungssysteme unnötig und Schrott der jeden Nutzer ob Twint oder andere letztendlich nur ärgern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In welcher Welt leben sie denn?? Twint sieht man an allen ecken und enden… ich nutze es täglich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint. Es gibt keine einfachere Bezahlweise bei OnloneShops. Daumen hoch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin auch sehr zufrieden und ausserdem hat schon jemand mit dem APP schlechte Erfahrung gemacht? Ich habe noch keinen Nachteil davon erlebt und bin zufrieden .. und wem nicht gefällt muss es auch nicht installieren. Jeder kann für sich selbst entscheiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hat jemand keine Ahnung von was er schreibt. 2 Millionen TWINT Benutzer und zurzeit 7000 neue Registrationen pro Tag und mehrere Millionen Transaktionen im Jahr. Wer nicht hinter dem Mond lebt versteht, was man mit „twinten“ meint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirklich schwacher Artikel und wer bis heute noch kein TWINT nutzt lebt echt unterm Stein. Erst heute die Kollegen im Büro…“TWINT ist sooo praktisch, ich habe gerade Online alle mein Einkäufe damit bezahlt“ der Kollege „Ja, meine Frau ist jetzt auch auf den Geschmack gekommen.“ Von 1000 Franken Lockprämie habe ich noch nie etwas gehört. Schlecht recherchiert und noch schlechter geschrieben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Beitrag ist überholt im Dezember 2020. Oder tausche ich mich? Jetzt zahlen alle bei Migros, Aldi, Coop und co. Ganz zu schweigen im Privatbereich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Oder wurde schon mal jemand an der Migros-Kasse mit Twint erwischt?“

Klingt als müsste ich mich schämen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin mit diesem Artikel nicht einverstanden. Ich nutze Twint regelmässig als Zahlungsmittel in den Geschäften oder vorallem online. Nichts ist nerviger als Münz für die Parkuhr zu suchen, mit Twint geht das super einfach und man erhält erst noch das Geld zurück wenn man früher zurückkommt. Das Geld untereinander aufteilen ist natürlich das Highlight !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Autsch, dieser Artikel ist ganz schlecht gealtert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich zahle in bar, wo es geht, und das wird auch so bleiben, bis sie das Bargeld abschaffen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Autsch… wie falsch man doch mit Zukunftsprognosen liegen kann. Ob die im Artikel angegebenen Kostenangaben stimmen ist eine andere Frage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] hat generell nicht den allerbesten Ruf, woran auch Artikel wie diese Breitseite hier schuld sind: Die grosse Twint-Lüge: Flop des Jahrzehnts, schrieb Lukas Hässig von «Inside Paradeplatz» im April vor einem Jahr – und impliziert, die […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist Müll. Wenn mir jemand etwas sendet, sehe ich das erst Tage später. Wahrscheinlich liegts an der pberforderten Postbank. Unbrauchbar.