Was ist an den Märkten los? Schaut man nur auf die Aktien, könnte man meinen, das wird schon wieder. Dow Jones und S&P500 sind trotz Trump-Tweets nahe Allzeithochs, und abgesehen von vorgestern hält sich alles mehr oder weniger im Rahmen. Einen echten „Black Monday“ haben wir in letzter Zeit nicht erlebt.

Gestern, Mittwoch, gab es trotz miesem Start sogar eine schöne Erholung im Laufe des US-Handelstages. Alles nichts gegen den Weihnachts-Horror von 2018.

Der Blick auf die Aktienmärkte greift aber zu kurz. Die Action ist ganz woanders. Und ausserdem sind die „smarten“ Investoren sowieso nicht die „Equity guys“. Global Debt – die Anleihenmärkte – sind viel grösser und viel wichtiger. Fixed Income ist das, was wirklich zählt.

Ohne immer grössere Schuldenberge gäbe es schon längst kein Wirtschaftswachstum mehr. Das ganze Kartenhaus würde in sich zusammenfallen. Die wichtigsten Protagonisten der Schuldenmacherei, die US-amerikanische Fed und die europäische EZB, sind fest entschlossen, dass es weitergeht. Sie bestimmen, wie viel das Schuldenmachen kostet.

Vor sieben Jahren, am 26. Juli 2012, versprach Mario Draghi, es gäbe keine Limits, wenn es darum geht, die europäische Gemeinschaftswährung zu erhalten – „Whatever it takes“.

Das Gleiche gilt für die amerikanische Federal Reserve. Sie wird alles tun, um die Märkte zu stützen. Und das heisst: Das grosse Schuldenmachen muss weitergehen.

Die EZB und die Federal Reserve sind bereit, alles zu tun, um „das System“ zu retten. Auch wenn das heisst, den Euro oder den Dollar damit zu zerstören. Hyperinflation wird in Kauf genommen. Ein ehrlicher Schuldenschnitt kommt nicht in Frage.

Die Zentralbanken drucken einfach so viel Geld wie nötig und kaufen damit Staatsanleihen oder andere Assets auf. Dies drückt die Schuldzinsen herunter.

Höhere Schulden machen sich dann in Staatshaushalten und in der Gesamtwirtschaft weniger und weniger bemerkbar. Abrakadabra Simsalabim. Wie wenn die Schulden nicht da wären.

Aber halt. „Whatever it takes“ war doch bereits vor sieben Jahren, oder? Was hat das mit heute zu tun?

Die Einsicht, dass die EZB und die US-Fed immer da sein würden, hat eben nicht nur über viele Jahre dazu geführt, dass die Verzinsung der Staatsanleihen auf ein historisch unnatürliches Niveau gesenkt wurden. Nein, sie wurden im Laufe der letzten Jahre sogar negativ. Und zwar auch in den USA.

Zunächst aber zur EZB. 2014, zwei Jahre nach „Whatever it takes“, begann alles in geringem Masse als Sonderfall. Sehr begehrte Staatsanleihen, so deutsche oder holländische, wurden mehr und mehr nachgefragt (Frontrunning der EZB-Käufe und EZB-Käufe selber), die Preise für die Papiere stiegen immer mehr an, die Verzinsung sank.

Nun aber breitet sich dieses Phänomen immer mehr aus. Heute gibt es in Europa negative Zinsen in den folgenden Ländern: Schweiz, Deutschland, Dänemark, Holland, Frankreich, Finnland, Österreich, Belgien, Slowakei, Schweden, Irland, Portugal (bis 7 Jahre), Spanien (bis 8 Jahre), Bulgarien, Slowenien, Malta, Italien (bis 2 Jahre) und Zypern.

Fehlt eigentlich nur noch Griechenland.

Gestern hatten gemäss CNBC erstmals eine Summe von mehr als 15 Billionen Dollar (15’000’000’000’000 Dollar) an Staatsanleihen eine negative Verzinsung.

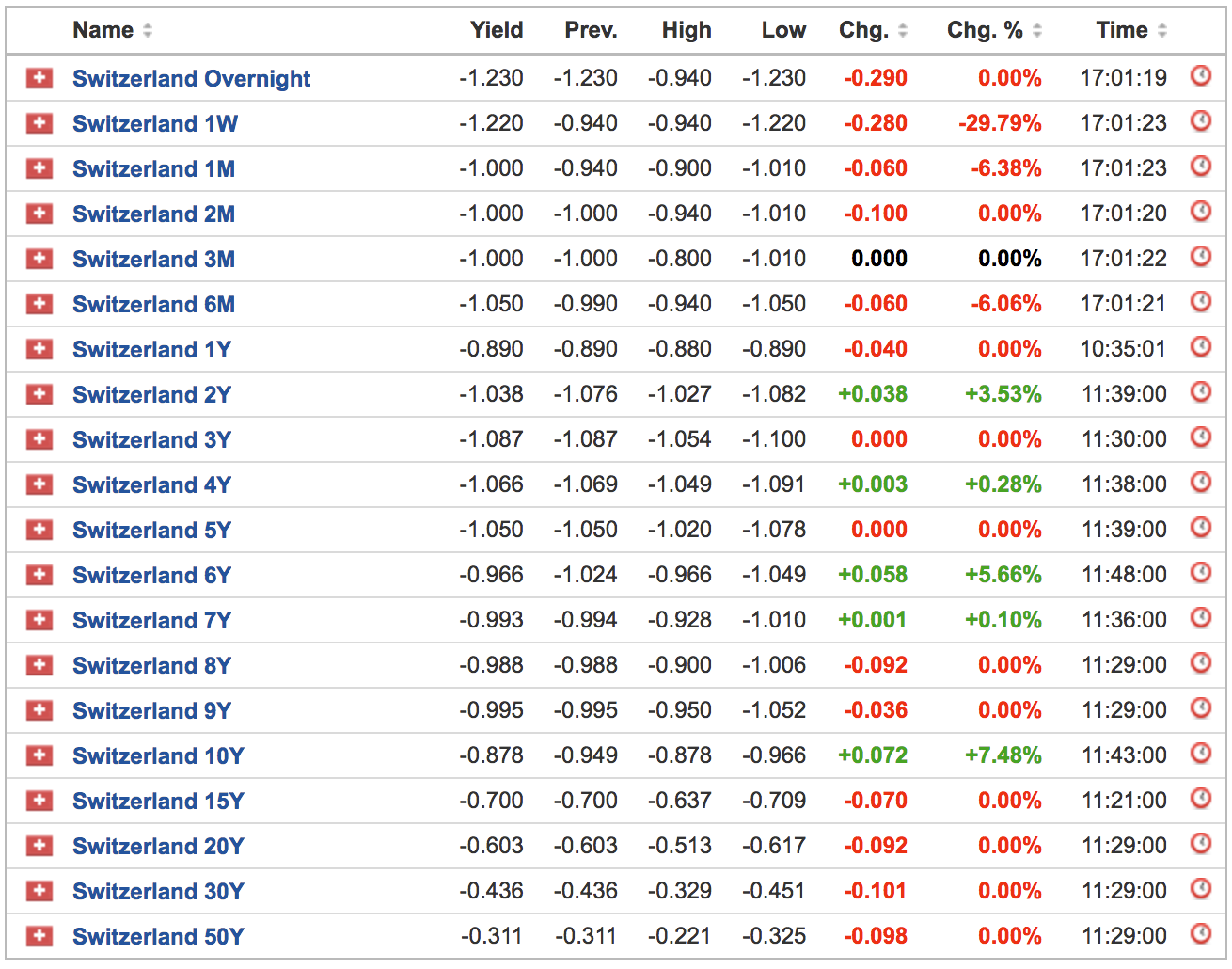

Die Schweiz ist besonders extrem. „Investoren“ bekommen keinen Coupon mehr, nicht einmal, wenn sie Geld für 50 Jahre verleihen. Für dieses Privileg fallen nämlich nun jährlich 0.3% „Gebühren“ an.

Verleiht man für 50 Jahre eine Million Franken an die Eidgenossenschaft (sprich man kauft 50-jährige Staatsanleihen), zahlt man bis zum Jahr 2069 einen Betrag von 3’110 Franken pro Jahr drauf.

Wieso nicht stattdessen eine Million Franken in Tausender-Scheinen in ein Schliessfach legen? Das kostet höchstens 500 Franken pro Jahr.

Eigentlich sollte die Anlageklasse Fixed Income – festverzinsliche Vermögenstitel – in Europa schon längst in zwei Kategorien aufgeteilt werden: „Fixed Income“ und „Fixed Losses“.

Der schuldrechtliche Anspruch auf Zinszahlung entfällt bei „Fixed Losses“. Hält man Anleihen mit negativen Renditen, hat man nun die Verpflichtung zu zahlen. Nix „Fix Income“. Sorry, you have to pay.

Wir haben es hier mit „Investments“ mit garantierten Verlusten zu tun, falls man sie bis zum Ende der Laufzeit hält. Oder es findet sich eben ein Käufer, der vor Ende der Laufzeit mehr für diese Schuldscheine bezahlt – die sogenannte „Greater Fool Theory“.

Es gibt immer noch einen grösseren Idioten. Der Ausstieg erfolgt, bevor die Blase platzt. Good luck with that.

Was ist das für eine Welt, in der sich Gläubiger damit zufriedengeben, dass sie garantiert weniger Geld zurückerhalten, als sie verliehen haben? Eine Welt, in der Schuldner eine Belohnung erhalten, wenn sie sich Geld leihen?

Es ist verrückt.

Am Ende wird wohl der Moment kommen, wo’s knallt. Und dann werden alle sagen: „Niemand konnte dies vorhersehen“. Was genau passieren wird, ist auch effektiv nicht klar. Wollen irgendwann einige grössere Gläubiger ihr Geld zurückhaben und dies in Sicherheit bringen?

Dann ist es vorbei. Plötzlich will dann niemand mehr diese garantierten Verluste im Portfolio halten, die Preise der Anleihen sinken dramatisch („no bid“), die Verzinsung steigt rapide an. Die Leute werden sich fragen, wie es überhaupt zu negativer Verzinsung kommen konnte.

Übrigens hört man immer wieder, dass man auf amerikanische Staatsanleihen wenigstens noch etwas Verzinsung bekommt, auf 10-jährige Treasuries derzeit um die 1.7%. Immerhin.

Betrachtet man die Bonds aber inflationsbereinigt, befindet man sich in ähnlichen Sphären wie in den Euroländern und in der Schweiz.

Die Inflation ohne Food und Energy (Core CPI) in den USA betrug in den letzten zwölf Monaten bis zum Juni 2019 2.1%. Negative Verzinsung ist also auch in den USA Realität.

Die USA sind nicht wie oft behauptet der Vorreiter der Normalisierung, die (offiziell kommunizierte) Inflation ist einfach höher in USA als in der Euro-Zone und in Japan.

Als Nebenbemerkung sei erlaubt, dass die „echte“ Inflation, wie sie früher gemessen wurde, ohne Korrekturfaktoren ohnehin viel höher ist. In diesem Zusammenhang sei auf die Webseite „Shadowstats.com“ verwiesen.

Summa summarum: Länger und mehr lockere Geldpolitik als momentan geht fast nicht. Dabei sind wir doch 2019 am Ende eines Wirtschaftszyklus. 10 Jahre nach der grossen Finanzkrise sollte doch endlich eine Normalisierung stattfinden. War da was?

Nein. Abgeblasen. Ende Gelände. Im Gegenteil: In den letzten Monaten wurde eine dramatische Kehrtwende vollzogen. Vollgas zurück in Richtung lockere Geldpolitik.

Von der amerikanischen Zentralbank werden nun 3 bis 4 Zinssenkungen für das Jahr 2019 erwartet, statt noch 2 bis 3 Zinserhöhungen wie im Dezember 2018.

Und diesseits des Teichs hat es Noch-EZB-Chef Draghi in seiner 8-jährigen Amtszeit zu keinem einzigen Zinserhöhungsschritt gebracht. Wahnsinn.

Die EZB plant jetzt weitere Anleihekäufe, und das ohnehin fragwürdige 2%-Inflationsziel wird nicht mehr als Obergrenze gesehen, sondern ebenfalls wie in den USA als „symmetrisches“ Ziel.

Was heisst das und wieso ist das wichtig? Wird irgendwann einmal 3% Inflation gemessen oder 4%, werden die Zentralbanken diese Inflation dann eben nicht bekämpfen, denn die Jahre davor gab es ja angeblich eine tiefere Inflation unter 2%.

Die Zentralbanken behaupten nun einfach, die 2% müssen im langjährigen Durchschnitt erreicht werden.

Ein kompletter Paradigmenwechsel und ein extrem gefährliches Spiel mit dem Feuer. Nur, weil in den letzten Jahrzehnten keine hohe Inflation gemessen wurde, fühlen sich die Zentralbanken auf der sicheren Seite. Das könnte schnell ausser Kontrolle geraten, first slowly, then suddenly.

Sobald die Tragweite dieser Kehrtwende der Zentralbankpolitik in den Märkten wirklich ankommt, wird es kein Halten mehr geben.

Dann kommt die Flucht aus US Dollar- und Euro-Assets in die „echten“ sicheren Häfen: Gold und Schweizer Franken.

Der Trend ist bereits erkennbar, aber die Explosion steht noch aus. Gold auf 2’500 USD/oz? Warum nicht? EUR/CHF 0.8? Gut möglich – wenn es den Euro noch gibt. Bitcoin könnte auch profitieren.

Thomas Jordan hat jedenfalls ein gewaltiges Problem: Nicht nur der Dollar und der Euro könnten gegenüber dem Schweizer Franken an Wert verlieren, es könnten gleichzeitig auch amerikanische und europäische Aktien und Staatsanleihen nominell an Wert verlieren.

Die Buchverluste der SNB könnten eine Grössenordnung erreichen, die niemand für möglich gehalten hätte.

Nach klassischer Theorie steigt der Wert von Staatsanleihen, wenn Aktien fallen. Und Aktien steigen, wenn die jeweilige Währung schwächer wird. Aber was gilt heutzutage noch?

Crazy Zentralbanken – crazy Märkte.

Die einzige Hoffnung sind vielleicht noch die 1’040 Tonnen Goldreserven der Schweizerischen Nationalbank. Sollte sich der Goldpreis nicht nur in Dollar, sondern auch in Schweizer Franken vervielfachen, so könnte die SNB-Bilanz auch in einem Horror-Szenario noch gerettet werden.

Weltweit gibt es jedoch kaum Aussicht auf Rettung. Wir sitzen auf einem Pulverfass: negative (Real)-Zinsen, wohin das Auge blickt, Aktienmärkte in luftigen Höhen und ultra-lockere Geldpolitik nun bereits überall eingepreist.

Es gibt keine Steigerung zu „Whatever it takes“. Vom dritten grossen Crash seit 2000 müssen wir uns daher ohne Hilfe der Zentralbanken erholen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Besitz von Gold wird bald verboten werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ ich

Lieber “ich-Bezogener“

GOLD IST KEIN VERBRECHEN, DIE POLITIK UND DAS KREDITSCHNEEBALL-FINANZSYSTEM DER STAATEN, NOTENBANKEN UND BANKEN ABER SCHON!!!!

MAN KANN DIE MENSCHEN NICHT VIELE JAHRZEHNTE BELÜGEN UND BETRÜGEN!!!

MAN KANN DEN MENSCHEN NICHT VERBIETEN, DAS SIE IHRE ERARBEITETEN LÖHNE, GEHÄLTER UND VERMÖGEN IN SICHEREM GOLD VERWAHREN, UM DAMIT NAHRUNG, LEBENSUNTERHALT UND ALTERSVORSORGE ETC….BEZAHLEN ZU KÖNNEN.

AUF STAATEN UND BANKER, DIE GLAUBEN SIE KÖNNTEN DEN MENSCHEN ALLES VERBIETEN, KÖNNEN WIR VERZICHTEN.

Aber wer weiss, vielleicht glauben die Politiker/-.innen ja auch, ein Bürgerkrieg sei die Zukunft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Torpedo

Natürlich haben Sie recht!

Doch wenn Sie zurückschauen in der Geschichte der Zivilisation, werden Sie vielleicht auch wie ich den Schluss ziehen, dass es NAIV ist, einer Regierung zu vertrauen. Irgendeiner Regierung. Es ist letztlich alles das Gleiche. Krisen werden genutzt, um geltende Regeln ausser Kraft zu setzen. Wir sollten besser vorsichtig sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Auguren aus Politik, Wirtschaft und Finanzwelt versuchen das System am Leben zu erhalten und warten auf Godot.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, dann kauft halt Gold!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die größte Katastrophe, die verrückte Politiker Europa nach dem zweiten Weltkrieg beschert haben ist die Einheitswährung Euro.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.nzz.ch/finanzen/der-realitaetscheck-an-den-maerkten-ist-ueberfaellig-ld.1500270

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Hässig,

Wer ist denn der Verfasser dieses „Standpunkts“?

Ein no name oder ein auf IP bereits bekannter?

Besten Dank für den Hinweis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessanter Beitrag.

Teils sehe ich es ähnlich teils anders, wer kauft diese Staatsanleihen? Institutionelle zB also unsere PKs zB die nach BVV2 Vorschriften zwingend einen grossen Teil genau in solchen Papieren halten müssen. Immerhin kann man noch auf Kursgewinne spekulieren wenn die Renditen noch mehr absaufen, wovon auszugehen ist wesshalb aktuell ein riesen Run auf diese Papiere besteht.

Nur schon marginale Zinserhöhungen würde zu fallenden Kursen führen und dann will dann niemand mehr diese Papiere, auch neue Papiere würde niemand mehr kaufen wollen, wenn man davon ausgeht das die nächsten höher Verzinst sein werden. Die Zölle könnten durchaus zu Inflation führen und zwar auch da wo man sie misst, diese muss per Gesetzesauftrag zu mindest in den USA bekämpft werden (den dort hatte man ja die Zielinflation gibt also wenig Spielraum eine Bandbreite zu nutzen)

Auch Interessant, man sagt das Gold Inflationabereinigt also bei Berücksichtigung der Geldmengenausweitung M2 bei ca 18‘000 Dollar stehen müsste, es wurde ja viel Geld produziert in den letzten 10 Jahren. 1040 Tonne sind 33 mio Unzen was bei einem Preis von 18‘ ca 600 Mrd ergibt…Passt fast

Natürlich geht noch mehr es geht noch viel mehr! Zuersteinmal werden wir negativzinsen sehen damit wir kein Geld mehr parken, da wir aber sparen wollen werden Sachanlagen noch weiter explodieren und die Aktienmärkte auch, diesesmal gibt es keine Milchmädchenhausse sondern eine absolute übertreibung durch einen Anlagenotstand wo Hinz und Kunz auch noch in den Markt getrieben werden, weil dann das Geld immer noch nicht ausgegeben wird und immer noch keine Inflation kommt, kommt zum Schluss Helikoptergeld und dann wird dann auch dem letzten irgendwann klar das Geld nichts mehr Wert hat und es nun Zeit ist sich zu überlegen wo man seine Vermögenswerte sichert und dann haben wir die Hyperinflation weil niemand mehr das Geld will und alle in Sachwerte wechseln.

Das die Aktienmärkte nicht reagieren ist auch nicht erstaunlich, da immer die Notenbanken und die Firmen selbst mit Ihren Käufen & Rückkaufprogrammen einen Käufermarkt sicherstellen, damit kommt es eben nicht zu nobid und auch zu keiner Panik….Mit Markt hat das aber nichts mehr zu tun, und irgemdwann ist Ende Gelände….

Wird man es aber nochmals 10-20 Jahre wie Japan ad absurdum weiterführen? Wer weiss, was uns erwartet diesfalls können wir aber sehen, Märkte die auch nach 20 Jahren ihrer früheren Hochs nicht mehr erreichen und jedes Jahr real Einkommensverlust….das ist die perspektive oder der Crash kommt früher…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.zeit.de/1947/14/hintergruende-eines-wirtschaftswunders/komplettansicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den interessanten Link – ja der Hjalmar Schacht – Hitlers Zentralbanker und auch zugleich ein paar Jahre sein Wirtschaftsminister war ein echter Finanzmagier der Sonderklasse.

.

Allerdings ab 1936 verblassten die MEFOs immer mehr und dann wurde die Reichsbankbilanz sehr kräftig aufgebläht, was man gut in untenstehenden Graphiken sehen kann.

Wer weiss, vielleicht haben sich Bernanke, Draghi & Co auch bei der Reichsbank ab 1936 „orientiert“ – man könnte es fast noch meinen…

https://newworldeconomics.com/the-reichsbank-1924-1941/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.faz.net/aktuell/finanzen/finanzmarkt/oesterreich-zahlt-fuer-100-jaehrige-anleihe-kaum-zinsen-16257247.html

https://finanzen.handelsblatt.com/kurse_einzelkurs_charts.htn?i=8470057

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Marc Faber: Politik zerstört Wirtschaft

https://www.mmnews.de/wirtschaft/128586-marc-faber-politik-zerstoert-wirtschaft

Von meinem iPhone gesendet

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das schlimmste daran ist, weder die Notenbanker noch die Wirtschaftswissenschafter getrauen sich zuzugeben, dass sie keine Ahnung davon haben was ihre „Massnahmen“ oder Empfehlungen langfristig auslösen. Fakt ist, dass die reale Wirtschaft jetzt schon Jahre lang nicht mehr „das macht“ was die Theorie „voraussagt“.

In jeder seriösen Wirtschaft würde man so eine Theorie verwerfen, in der Ökonomie gelten offensichtlich andere Regeln …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir warten alle auf die Schlagzeile: „SNB 200 Milliarden-Loch, Überschuldung! – Jordan steht vor Rätsel, Kantonsregierungen in Panik!“ – Hei, wird das ein Spass dem Chaos zuzusehen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Etihad: Mit 157 Mrd Eigenkapital und noch 80 Mrd Quasieigenkapital aus der ausstehenden Notengeldmenge (da stehen ja keine Schulden dahinter) mache ich mir da nicht so grosse Sorgen.

Und selbst wenn die USA, die EU etc resp. deren Bonds kräftig an Wert verlieren würden, wäre die SNB resp. die CH immer noch der Einäugige unter den Blinden. Vermutlich würden dann grosse Fluchtgeldmengen auf die CH kommen, gut die SNB müsste dann vielleicht eine Billion oder mehr „schlucken“, aber dann könnte sie beginnen wirklich strategische Einkäufe in Schlüsselfirmen zu machen zum Schnäppchenpreis Mehrheiten kaufen und dann dort auch im VR mitbestimmen – natürlich immer zu gunsten der Schweiz, das ist klar!

So eine Mischung aus norwegischen Staatsfund und der chin. Uebernahmestrategie!

Das wäre dann die All-In Variante der SNB wenn alle anderen aus dem letzten Loch pfeifen und die SNB selbst nur mit einem Pärchen Könige den Jack-Pot holt!

Die Schweiz hat die Chance in einer Weltwirtschaftskrise als Krisengewinnler hervorzugehen, wir resp die SNB müssen nur abgezockt genug sein. Immerhin haben wir auch schon zwei WK mittendrin relativ unbeschadet überstanden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was kann der Normalbürger dagegen tun? Sicher ist, was auch immer passiert, die Verantwortlichen sind dann längst weg und geniessen den Lebensabend. Die einzige Möglichkeit, die ich sehe ist, jegliche Möglichkeit zur Einflussnahme zu nutzen. Beispielsweise bei Abstimmungen generell gegen die Empfehlungen des Bundesrats und Parlaments abzustimmen und sich eine eigene Meinung bilden. Dann ist schon mal ziemlich viel Filz eliminiert. Oder die Initiative von Adrian Gasser unterstützen, welcher die politische Verfilzung der Bundesrichter eliminieren will. Das müsste dann aber auch bei Oberrichterinnen und Oberrichtern und Nationalbank Präsidenten geschehen. Es gibt viel zu tun. Die Parlamentswahlen im Herbst bieten die nächste Gelegenheit, Zeichen zu setzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich das richtig interpretiere heisst das, dass wir nach dem Sturz des Kommunismus nach Russischer Art auch bald den Kapitalismus nach Angelsächsischer Art überwunden haben. Und niemand wird da sein, der den Kapitalismus nach Angelsächsischer Art künstlich (und am Volk vorbei) am Leben erhalten wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie meinen wohl „Keynesianismus“ nach Angelsächsischer Art. Eine neue Interpretation von Keynes mit dem Namen „Modern Monetary Theory“, kurz MMT. Dieser hat meines Wissens nie behauptet, Regierungen sollten selbst in wirtschaftlich guten Zeiten mehr Geld ausgeben, als sie einnehmen und das Volk solle stets über seine Verhältnisse leben. Die Schuld am resultierenden Debakel können wir dann dem „Kapitalismus“ zuschieben, wenn das Ding in die Hose geht. Die Regierungen (die das Debakel überhaupt erst verursacht haben) können dann einspringen und alle bankrotten Banken übernehmen. Sozialismus 2.0

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut verdreht ist halb gewonnen. Was ich meine hat verschiedene Namen, ist aber ein und dasselbe. Manchester Kapitalismus, Kapitalismus nach Angelsächsischer Art, Mont Pèlerin Society oder einfach Ronald Reagan (die Bankenkriese von 2008 lässt grüssen) und Margaret Thatcher, die den Milton Friedman Wahn umgesetzt haben.

„Im Leben stehen einem anständigen Charakter so und so viele Wege offen, um vorwärts zu kommen. Einem Schurken stehen bei gleicher Intelligenz und Tatkraft auf dem gleichen Platz diese Wege auch alle offen, daneben aber auch noch andere, die ein anständiger Kerl nicht geht. Er hat daher mehr Chancen, vorwärts zu kommen. Infolge dieser negativen charakterlichen Auslese findet eine Anreicherung der höheren Gesellschaftsschichten mit Schurken statt. Das ethische Durchschnittsniveau einer Gesellschaftsschicht wird umso schlechter, je besser und einflussreicher sie gestellt ist. Nur dieser Umstand vermag die Tatsache zu erklären, warum die Welt nicht schon seit mindestens fünftausend Jahren ein Paradies ist. Das muss man wissen, wenn man die Weltgeschichte verstehen will.“ Hermann Oberth

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tipp an Sie; schauen Sie sich doch einmal die Vita von Mario Draghi, Jean-Claude Juncker oder Ursula von der Leyen an. Dann sollte eigentlich der 20ger fallen …

Sie können auch den Film «the big short» (kontentriert) anschauen. Ist nicht nur für Christian Bale und Brad Pitt Fans empfehlenswert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei diesen Zinskurven ist es offensichtlich, dass der Reset nicht mehr 10 Jahre auf sich warten lässt. Es wird hässlich, aber das Geschehen zu beobachten ist doch faszinierend.

Die Geschichte wird mit den Zentralbankern unserer Generation dereinst hart ins Gericht gehen. Passend ist die bizarre Rolle von Jay Powell, der sich von Trump durchs Dorf treiben lässt. Ein totaler Fail und nicht einmal 2 Jahre im Amt. In Europa wird Lagarde das Werk vollenden. Und in der Schweiz gucken sie in die Röhre und werden staunen, dass 800 Mrd. Bilanzsumme ziemlich gross sein können für ein Land mit einem BIP von 670 Mrd.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

man darf nie vergessen aus welcher „schule“ draghi kommt, ich war schon immer der meinung das die interessen die er vertritt nicht politischer, oder gar den europäischen völkern dienen soll, diese dienen lediglich seinen „freunden“ mit denen er wirtschaftlich sehr eng vernetzt ist. er werden banken ausgesogen, dann die zentralbanken und am ende wird der steuerzahlen noch gemolken bis nichts mehr geht. diese umverteilungsmaschine und deren helfershelfer ist ein extrem pervertiertes system und alle schauen zu, in der hoffnung auch was vom „filetstück“ abzubekommen.

die eu hätte gr einfach hops gehen lassen sollen, oder einen richtigen schuldenschnitt vereinbaren müssen um sich auf einen neuanfang konzentrieren zu können. die troika ist lediglich ein weitere beruhigungspille für das eu-parlament, gebracht hat die troika bis heute rein gar nichts, korruption und steuerhinterziehung ist weiterhin das grosse thema in gr. gut das draghi endlich geht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Goldman sucks worldwie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Goldverbote dürften nicht mehr fern sein.

Deutschland nähert sich da gewaltig an…

https://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/edelmetalle-warum-deutsche-so-viel-gold-wie-nie-horten-16142337.html

https://www.focus.de/finanzen/boerse/gold/reicht-nicht-mal-fuer-50-gramm-schon-ab-januar-deutsche-sollen-gold-nur-noch-bis-2000-euro-anonym-bekommen_id_10916613.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Goldverbote?

Gabe es das schon mal?

Wie soll das gehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mutti: Ja dann lesen Sie doch den detaillierte Link unten mal, Sie werden staunen wie oft und in wievielen Ländern es schon ein Goldhalteverbot für Private (oder Teilverbot, Schmuck liess man einem oft noch) gab

https://de.wikipedia.org/wiki/Goldverbot

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweiz war währnd des 2. Weltkrieges das einzige namhafte Land, in welchem Gold frei gehandelt werden konnte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Blick in die Geschichte zeigt, dass Pleiten (Staatsbankrott) ein durchaus akzeptiertes Mittel zum Umgang mit zu hohen Schulden sind, vor allem, wenn die Gläubiger im Ausland sitzen. Selbst bei einem Staatsbankrott bleiben aber die „Privatschulden“ weiterhin bestehen!

„Weltweit gibt es jedoch kaum Aussicht auf Rettung.“

Oh doch, wenn in den USA, EU, Schweiz z.B. finanzpolitisches Chaos ausbricht, wird eine Schuldenrestrukturierung eingeleitet werden, die intransparent sein wird. Sie muss schleichend sein und die Steuerzahler dürften nicht merken, dass sie zur Kasse gebeten werden…auch in der EU wird man sehr bald die Steuern an die Staatsbürgerschaft verknüpfen…AIA ist ein Anfang…wenn die Menschen nicht beginnen diese mit staatlicher Rückendeckung betriebenen Luftschlösser/Betrügereien kritisch zu hinterfragen ist die Sklaverei unabwendbar…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Reminder:

Die Schweiz hat zum Glück eine klare Trennung zwischen zu bezahlenden Staatsschulden und dem System SNB als Repräsentantin und „Hüterin“ der CH Währung.

Die Schweiz steht im Vergleich zu anderen Ländern diesbezüglich sehr gut da.

Ich finde auch, dass sich die Schweiz vermehrt auf Kriege auf politischer Ebene sowie der Währung gefasst machen sollte. Hierzu braucht es eine klare Strategie und auch klare Forderungen an andere Länder: Es kann nicht sein, dass andere Länder von der Schweiz Pflichten einfordern, die sie selber nicht erbringen (Banken, Steuerwesen, Meldewesen etc.).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Damen und Herren im Bundeshaus, tun immer so als wüssten sie von nichts.

Die Bevölkerung muss dafür sorgen, dass die “parlamentarische Immunität“ der Politiker/-.innen aufgehoben wird.

Die Verantwortlichen müssen zur Rechenschaft gezogen werden können, und zumindest Teilverantwortung übernehmen müssen, für alle “krummen“ Dinge, welche sie zu verantworten haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mutti

Wie genau eine SNB liquiditiert wird, und wer welche Ansprüche hätte, weiss heute niemand, da für die Liquidation der SNB vorgesehen ist, dass ein Bundesgesetz erlassen wird Art. 32 Abs. 2 NBG.

Die SNB kann nicht auf einmal alle Giroguthaben in Banknoten umwandeln und gleichzeitigt der Verpflichtung nach kommen, den bargeldlosen Zahlungsverkehr zu sichern.

Die SNB ist eine spezialgesetzliche Aktiengesellschaft des Bundesrechts – sie ist ein Bundesbetrieb. Beleuchten wird das einmal tiefer.

Die Organisationsform der spezialgesetzlichen AG eröffnet dem Bund die Möglichkeit, staatliche Aufgaben unter finanzieller Beteiligung von Dritten auch Privaten zu erfüllen und diesen gleichzeitig die aktienrechtlich vorgesehenen Mitbestimmungsrechte einzuräumen.

Die spezialgesetzliche AG ist jedoch nicht uneingeschränkt privatisierungsfähig, weil aufgrund ihres dualistischen Charakters eine Beteiligung des Staates impliziert ist. Klingelt es bei Ihnen? Nein? Gehen wir weiter…

Im Falle einer Unterbilanz der SNB ist m.E. Ihr Zitat:

„Die Schweiz hat zum Glück eine klare Trennung zwischen zu bezahlenden Staatsschulden und dem System SNB als Repräsentantin und „Hüterin“ der CH Währung.“

Ende Zitat.

Das Papier nicht wert, auf dem es geschrieben steht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, ja, die einst stolzen Goldreserven der Schweiz waren einmal. Ab Mai 2000 zu einem Dumpingpreis von ca. $300 kilotonnenweise von der SNB vertschutet. Dafür müssten die Verantwortlichen inklusive Politiker und profitierende Lobby wegen Landesverrats verurteilt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Gold

Wie bemerkte Platon? vor ein paar Monaten : Die Mutter der Dummheit ist immer schwanger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die seinerzeitigen Goldverkäufe hängen mit dem Beitritt der Schweiz zum IWF zusammen. Ferdinand Lips erwähnt in seinem Buch „Die Goldverschwörung“, dass die Bindung einer Währung an Gold gemäss den Articles of Agreement des IWF verboten sei. Der eigentliche Sündenfall ist somit der Beitritt der Schweiz zum IWF.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider ist es so gewesen

Vorallem auf Druck der Sozis wurden über 1000 T zu diesen tiefen Preisen verhökert

Jetzt verfügen wird noch knapp über 1000 T

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum kauft die SNB nicht Gold gegen Euro? Wäre doch logisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Rentner

Ist natürlich vielleicht auch ein Kommunikationsproblem, wenn man einige Jahre zuvor so idiotisch war, und den grössten Teil des Goldes, trotz Warnungen, verkaufte.

WESHALB KAUFT DIE SNB NICHT SILBER?

————————————

Die J.P.Morgan-Bank ist einiges intelligenter wie die SNB, die haben ein riesiges Silberlager aufgebaut. Die wissen das es knallen wird und

haben realisiert, dass keine Notenbank mehr Silber im Keller hat.

Wenn das Finanzsystem crasht, wäre die SNB mit grossem Silberlager, raus aus dem Sumpf. Jetzt könnte sie noch dreckbillig einkaufen.

Wer weckt den Herrn Jordan?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das System kommt dem Crash immer näher. Auch hier gehört mein gestriger Kommentar wieder sachgemäss rein, denn die Relevanz ist gross. Ich persönlich betrachte nur noch die Investment-Sparte der Edelmetalle als valablen Wertspeicher.

Die Charts scheinen mir Recht zu geben. Der Metallpreisanstieg geht weiter…. Wenn man die langfristigen Charts beachtet, sieht man, dass Silber- und Goldminen einen grossen Hebel auf die Gold und Silberpreise aufweisen. Diesen will ich nun nutzen. Nach langer Recherche habe ich nun in Golden Minerals (AUMN) und die beiden Explorer Silver Spruce Resources (SSE an der kanadischen Börse in Toronto) und Colibri Resource corp. (CBI an der kanadischen Börse in Toronto) investiert.

Alle drei Unternehmen haben geniales Potential:

– AUMN: Aktuell mit 22 Mio USD bewertet. (Marktkapitalisierung): Hat über 4 Mio auf dem Konto, bekommt dieses Jahr noch einmal gleich viel für die Oxid-Mill-Vermietung in Mexico, und erhält im September von Autlan weitere 22 Millionen. D. h., alle weiteren Grundstücke werden aktuell mit 0$ bewertet, die Marktkapitalisierung ist völlig Meschugge. AUMN stand bei 50$-Silberpreisen bei 27$, aktuell bei knapp 25 cent. AUMN hat einen guten Hebeleffekt auf die Metallpreise und ist aktuell durch Leerverkäufe runtergeprügelt worden. (Das Leerverkaufs-Volumen machte die letzten Handelstage über 50% des Handelsvolumens aus)

– Silver Spruce Resources, (stets an der Heimatbörse handeln, da in Deutschland aktuell noch zu grosse Spreads, Kürzel in Toronto = SSE): Hat eine Perle von einem Edelmetall-Projekt in Mexiko: Genannt Pino de Plata. Dieses Gebiet wird allseitig von COEUR Mining umgeben – die umgebenden Gebiete wurden ca. 2014 für mehrere hundert Millionen Dollar von Coeur aufgekauft. SSE hat kurz vor Bohrstart diesen Sommer ein Angebot erhalten, 5% des zukünftigen Gewinnes, welches aus diesem Projekt kommen wird, gegen eine aktuelle Investition von 250’000 $ zu „tauschen“ – Der Deal wird aktuell abgeschlossen, danach wird gebohrt. So ist alleine diese Liegenschaft VOR BOHRUNGEN mit 6 Mio Dollar bewertet (schon alleine das ist mehr weit als die derzeitige Marktkapitalisierung!) – der Wahre Wert dürfte jedoch mind. eine Null mehr haben, wenn ihr mich fragt. Potential: Immens

-Colibri Resource Corp. Kürzel in Toronto: CBI: Hat diverse, vollständig eigene, Projekte mit gutem Potential (Mexiko), und ein geniales Management. Hat schon mehrfach Joint Ventures mit Grossunternehmen wie Agnico Eagle durchgeführt. Der Aktienkurs ist trotz kleinem Float aktuell sehr tief – dies dürfte sich schlagartig ändern denke ich. Ich wünsche allen gute kommende Monate. Ich sehe die Metalle, allen voran Silber, auf Grund der globalen Geldschwemme massiv steigen.

Silber ist 2011 in nur 9 Monaten von ca. 14$ auf fast 50$ gestiegen. Dies kann sich nun schnell wiederholen. Wie die Minenaktien 2011 reagiert haben, wissen wir ja!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anscheinend wollen Sie Ihre eigenen Edelmetall Anlagen bald los werden.

Langfristige Anleger diversifizieren – wie immer.

9 Monate, das ist ein Anlagehorizont für Spekulanten alias Glücksspieler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den Update!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Cooler Artikel. ich teile die Einschätzung und befürchte ebenfalls, dass das Geld „verreckt“ wie es in Europa zwei Mal im letzten Jahrhundert passierte.

Ich möchte auch negative Zinsen auf meiner Hypo. Wie muss ich vorgehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

werden sie institutoneller anleger.. dann klappt das mit den negativzinsen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fragen Sie Ihre Haus-Bank ganz einfach, wie viel Zins sie bereit ist, für Ihre Hypothek zu zahlen. Sollte das Angebot nicht zufriedenstellend sein, können Sie androhen, zur Zuger Kantonalbank oder zur GKB zu wechseln. 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den Artikel. Gute Zusammenfassung des Wahnsinns da draussen. Was ich mich nur frage: gegeben, dass die Zentralbanken nicht mehr nur lender, sondern inzwischen auch buyer of last resort geworden sind (s. BoJ), bewegen wir uns da nicht in Richtung Kollektivierung? Hatte Marx etwa doch recht mit der Theorie, dass der Kapitalismus die Vorstufe des Sozialismus ist..?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, stimmt. Es ist die totale Manipulation des Marktes. Doch ich fürchte, was da draussen abgeht, hat mit „Kapitalismus“ nicht mehr viel zu tun. Und doch will man uns ständig glaub machen, es existiere ein „freier Markt“. Wie kann denn ein freier Markt möglich sein, wenn der Wert des Geldes durch bestimmte Interessen-Gruppen und Regierungen (ja klar, die Notenbanken sind total „unabhängig“ – glaubt dieses Märchen irgendjemand?) manipuliert wird? „Whatever it takes“, schöner Spruch. Könnte von einem Super-Helden aus einem Comic-Buch stammen. Beeindruckend. Die „Kreation“ von Geld ohne entsprechende gleichzeitige Produktionssteigerung ist nichts Neues auf der Welt. Sie hat kurzfristig stets zum Übertünchen von Problemen gedient und hat langfristig stets zum Scheitern geführt. Doch nun haben wir ja ein schönes neues Wort dafür: MMT. Wunderbar. Will it really be different this time?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ NBAH

Der Marx lag voll daneben mit seiner Theorie.

Der Sozialismus ist VOR dem Kapitalismus in den Binsen gelandet.So zur Erinnerung vor 30 Jahren.

Der Kapitalismus ist aus Div.Gründen produktiever,

dazu verfügt, ein solider Kapitalismus über heilsame

Korrekturmechnismen.

@Bullshit-Alarm

Stimme Ihnen voll zu mit zumindest einem soliden

Kapitalismus, hat das aktuelle Geschehen nur noch wenig am Hut.Sie sprechen auch das Kernproblem an, das auseinanderdriften von realer Produtivität Produktion und Geldmenge genau dieses Verhältnis driftet seit über 50 Jahren zunehmend schneller auseinander.Aktuell mit erheblicher Beschleunigung.Ein zurück gibt es nicht mehr, denn diese Entwicklung wirkt längst auch negatiev rückkoppelnd in den Realwirtschaftsablauf.

Darum Kapitalismus JA. Aber ein SOLIDER Kapitalismus.

Der Sozialismus beinhaltet zu viele Faktoren, die mit

den Naturgesetzen auf Kriegsfuss stehen.

Letztlich bleiben die Naturgesetze unaushebelbar und unerbittlich IMMER der Sieger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe schlicht das Endspiel nicht

Was passiert wenn die Zinsen ueberall bei 0 oder negativ angelangt sind

Vielleicht wuerde den Zentralbankern inklusive Chefs der SNB folgendes helfen um die Absurditaet ihres Tuns zu manifestieren

Ab morgen werden sie nicht bezahlt (O Zinsen) oder besser noch ab morgen muessen sie fuer die Anstellung bezahlen

(Negativ Zinsen)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Asset-Blasen, Blasen & nochmals Blasen!

Das „Endspiel-Problem“ kommt, wenn nicht mehr die Notenbanken sondern der Markt die Zinsen festlegt. Z.Bsp., wenn den Marktteilnehmern klar wird, dass ein guter Teil der von den NB’s aufgekauften Staatsschulden nicht mehr zurückzuzahlen sind – also bald.

Da sind die derzeitigen Renditeprobleme der PK’s et al. das kleinste Problem.

Oder wie es Margaret Thatcher zu sagen vermochte:

„The problem with Socialism comes, when they run out of other people’s Money!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Höhler: Die Finanzkrise ab 2007 wäre aber eher so zu beschreiben:

The Problem with the late Finance Capitalism is, when they run out of other peoples money!

Oder anders gesagt als man ab 2005 auch noch dem letzten mexikanischen Hilfsarbeiter ein überdimensioniertes Haus mit einer derivativen Hyphothekenzeitbombe angedreht hat (die dann alle 3 Jahre später, also ab 2007/08 begann zu „explodieren“) da war fertig lustig mit der Sub-Prime Party und die Schulden-, TARP, ZIRP und QE „Party“ begann, die bis heute noch dahinplätschert mit immer neuen „kreativen“ Erfindungen der Zentralbanken.

Der wirkliche Totalversager unter den Zentralbankern war Allen Greenspan mit seinem permanenten marktdevoten Verhalten, seiner Ignoranz z.b 2003 in Jackson Hole gegenüber William White, damaliger BIZ Chefökonom, der schon damals die kommende Finanzkrise erschreckend genau prognostiziert hat.

Bernanke, Yellen, Powell, Draghi sind nur noch die Feuerwehrkommandeure, die am löschen sind und ja wo gelöscht wird, da gibts eben auch Wasserschäden, aber wenn man mit löschen aufhört und es glimmt weiter, dann brennt es meist auch sehr schnell wieder.

Und nochmals zurückzukommen auf die Hexe Maggie Thatcher, an deren unseligem Erbe wir noch heute leiden, hätte die 1986 nicht den Big Bang durchgezogen mit der Eröffnung eines parallelen Finanzuniversums und die damals noch zaghafte Financialisation weiter vorangetrieben (unter gütiger Beratung von M. Friedman und F.A. von Hayek), dann hätten wir heute definitiv eine krisenfreiere Welt, vielleicht ein etwas beschaulicheres Wachstum, aber dafür nie so ein hohes Risikopotential wie heute.

1998 kam dann noch die Aufhebung des Glass Steagal Acts (gut der war eh schon durchlöchert wie ein Emmenthaler Käse und ausländ. Institute hatte viele Vorteile vs. US Banken) und 2000 der Commodity Futures Act, der u.a. auch erlaubte die erwähnten Hypozeitbomben mit Derivaten zu basteln.

Für mich ist eindeutig Maggie Thatcher, die den Samen des Bösen platziert hat (in USA ihr Gehülfe Ronnie, der Schuldenkönig der USA war auch keinen Dreck besser) und so haben wir nach guten Jahren von 1950 bis 1985 (abgesehen von den beiden Oelkrisen und Inflation ab Mitte 70er und der Rezession Anfang der 80er ) eigentlich ruhige Zeiten.

Vor allem nach dem Big Bang gings dann mit Krisen und Crashes Schlag auf Schlag: 1987 (Oktober Crash), 1990 (S&L Crisis), 1994 (the great Bond Massacre), 1995 (Mexico), 1997 (Asien), 1998 (Russland, LTCM), 2001 (DotCom, Argentinien), 2007-09 (Subprime & Toxic Papers), und heute ein kumuliertes Erbe davon inkl. Schuldenblase.

Der Vollständigkeit halber seien noch die ganzen Schuldenkrisen in Lateinamerika ab 1980 zu erwähnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Danke Herr Minsch für Ihre Ausführungen.

Den ersten Teil Ihres Essay’s kann ich unterschreiben. Im zweiten Teil scheinen Sie den „Big Bang“ mit dem „Glass Steagall Act“ zu verwechseln.

Etwas viel „hätte, hätte Fahrradkette“. In diesem Fahrwasser könnte man ebenso behaupten, wenn der Big Bang nicht gekommen wäre, dann wäre der Petro-Dollar-Markt und die Eurobonds eben nicht über London gelaufen sondern schon ab 2000 über Shanghai oder Singapore oder HongKong.

Sei’s drum. Als Ex-UBS’ler sagte ich schon 2009, dass es kein too-big-to-fail geben darf. Einige Wochen später war ich nicht mehr auf dem Acker.

Auch gut: Schon ab 2004 machte ich beim sog. „Equity plus“, bei welchem bis zu 1/3 des Monatssalär automatisch in UBSN zum Tageskurs investiert wurden, und dabei noch 2 Warrants mit übler Laufzeit gratis abgegeben wurden (2 Jahre Sperrfrist und Strike bei 70), nicht dabei (lol).

Fazit: Big Bang und Glass Steagal act hin oder her, jeden morgen steht ein Dummer auf! Ob dies das Credo von Frau Thatcher war erscheint mir hierbei irrelevant. Jedenfalls hat die gute Frau GB für weitere 30 Jahre zu einer prosperierenden „City“ verholfen. Solche „Irons with guts“ könnten wir in Bundesbern gut gebrauchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Höhler: Wer bitte ist Herr Minsch? Ich bin das nicht!

Kenne den Unterschied schon zwischen Big Bang und Glass Steagall, noch etwas verreckter war vermutlich noch der Futures Commodity Act von 2000, der die Subprime Blase noch beflügelt hat.

.

Unter anderem wegen dieser „Irons with guts“ und ihrem Machwerk für wenige hunderttausend hat zumindest ein Teil der Briten in Mittelengland für den Brexit gewählt, weil sie die Banksta von der Financial Mile abgrundtief hassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mario Draghi sagte am 26. Juli 2012 in London wörtlich: “Within our mandate, the ECB is ready to do whatever it takes to preserve the euro”. (https://www.ecb.europa.eu/press/key/date/2012/html/sp120726.en.html).

“within our mandate” heisst, dass sich die EZB an die eigenen rechtlichen Regeln halten werde. Das Gegenteil ist seither der Fall. Alles, was die EZB, die EU und die EU-Länder seit 2012 tun, widerspricht den eigenen Vorschriften und Regeln diametral.Konkretgeht es um die Artikeln 123 und 125 des Vertrags über die Arbeitsweise der Europäischen Union. Nur durch die systematische Verletzung aller eigenen Regeln hat der Euro bisher überlebt. Wer glaubt, dass dies ein langfristig gutes Konzept für die gemeinsame Währung ist, muss ziemlich schizophren sein.

Für Mario Draghi ist die Sache aufgegangen. Er geht demnächst als erfolgreicher EZB-Chef in Pension.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum alles in der Welt gibt es denn in der Schweiz immer noch Fürsprecher für einen EU Beitritt werter Prof.Geiger?

Sind diese Leute derart masochistisch sich von dieser maroden Schein Demokratie ausbluten zu lassen? Wer haben diesem Club bis heute genug zugestanden für das wir bezahlen mussten und noch werden müssen.

Boris Johnson macht es sicher nicht schlecht.

Lieber ein Ende mit Schrecken als ein

Schrecken ohne Ende. Ruhe den Propheten die jetzt meinen den Ausgang schon zu kennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde Draghi super- mein Depot und Haus auch!Jordan ist eh nur der willfährige Mausefallen-Mitinsasse!Aber wenn’s am schönsten ist, sollte man den Besucherraum verlassen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auf den Notenbank-Trash folgt der Crash. Oben macht Kasse, zahlen tut die Masse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind die Fakten einwandfrei dargelegt.

Zum Thema Inflation.

Die meisten haben noch die Inflationäre Erscheinungsvorm

der 70. iger Jahre im Kopf.Danach ist diese Vorm der

Geldentwertung schrittweise verschwunden.

Die Inflation= Geldentwertung hat sich längst div.

andere Erscheinungsvormen gesucht und gefunden.

Eine davon sind die Negativzinsen.

Ein anderes Ventil sind die sinkenden Realerträge/

Gewinne der real produzierenden Unternehmen.

Damit eng verknüpft auch der Umstand das Investitionskapital kaum noch real erwirtschaftet wird.Das wird längst über Aktien usw. geschöpft aus der ,,Notenpresse,, eingesammelt.

Die Sinkenden Realeinkommen ein weiteres Ventil.

Keine Inflation ? Hmmmmm ? die grassiert längst.

Noch eine Anmerkung zu den längst sinkenden Realeinkommen der breiten Masse.

Vor allem die Billigimporte von Konsumgütern aus China

konnten bis Dato die Realeinkommensverluste der breiten Massen auffangen. Doch auch hier zeichnet sich

ein Ende der Fahnenstange ab.

Was am Ende den finalen Kollaps auslöst,offen, möglicherweise eine Kombination mehrere Faktoren.

Am ehesten wol ein breiter Absatzmarkt- Einbruch, der

die Unternehmungen in die Insolvenz treibt.

Es gibt zumindest Indiezien die in diese Richtung laufen.Die Aktienmärkte eher zumindest bis auf weiteres nicht, den auf dieser Ebene wird jeweils

entsprechend interveniert,desgleichen bei den Währungen.Die Börsen werden erst voll ,,getestet,,

wenn die Börsen-Notierten Unternehmungen, in die Insolvenz schlittern.

Logo dick übertrieben, jedoch viel fehlt nicht

mehr und der Tag kommt, an dem auch noch Aktien

von Unternehmen im Handel sind, die real gar nicht mehr existieren.Zumindest nicht mehr als solvente

Unternehmungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Niedrigzinsen verhinderten nicht die Insolvenz verschiedener deutscher Automobilzulieferer im letzten Jahr bzw. den Tiefstand von deren Aktienkursen (Schaeffler, Continental, Leoni, Aumann, Bertrand, Elring Klinger, etc.).

Ich denke, das wird in anderen Branchen ähnlich sein, wenn dort Umsätze und Gewinne zukünftig sinken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Tier merkt Stunden zuvor, wenn ein Erdbeben kommt. Der Mensch nicht. Er ist gut gelaunt aber den Möglichkeiten die ihm das billige Geld bietet. Auferlegt sich Schulden um einen auf möglichst dicke Hose zumachen und legt sich damit gleich selber den Strick um den Hals.

Der Sturm ist nah und wird eine Situation hervorbringen die alles bisherige in den Schatten stellen wird. Anarchie, Plünderungen das totale Chaos.

Wetten?

Gold gut verstecken vor den Vögten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr schwierige Situation, und sehr gefährlich auch für den kleinen Mann. Es könnte, wenn wirklich jemand „sein Geld zurück will“ zu einem Zusammenbruch führen, der Deflationär ist. Sachwerte haben kaum mehr Wert weil sie niemand mehr bezahlen kann. Wer Schulden hat, bekommt ein Riesen Problem.

Eine Hyperinflation hingegen wäre natürlich für die Schuldner „problemlos“ und „nur“ die in Devisen investierten hätten ein Problem.

Ich fürchte eine Deflation mehr, und meine auch dass sie wahrscheinlicher ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wahrscheinlich werden wir beides sehen. Zuerst eine Deflation, da in Bedrängis geratene Banken ihre Kreditvergabe massiv drosseln werden. Dies wiederum führt zu Liquiditätsproblemen, hauptsächlich am Immobilienmarkt. Um das System zu retten werden die Zentralbanken weltweit die „Märkte“ grenzenlos mit Geld fluten, was zu einer Hyperinflation führen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So, was soll ich mit meinem Geld tun?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der alten Sowjetunion wurden

die Fünfjahrespläne angeblich auch jedesmal übertroffen.

Genauso heisst es nun hier im Kapitalismus, es gäbe keine Inflation und die Schweiz erlebe ein Jobwunder.

Bullshit. Sowohl Miete wie KK-Prämie sind aus dem Warenkorb für die Inflationsberechnungen verbannt und die Arbeitslosenstatistiken der Regierungen in Europa (inkl. CH) glaubt auch kein Schwein mehr.

Die Situation ist also noch verwirrender. Inflation herrscht, und wie und Arbeit gibt es immer weniger für immer mehr Leute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Isabel Villalon

im statistischen Wunderland Schweiz ist das Weglassen- die halbe Wahrheit. Von der Leerstandsquote am Mietwohnungsmarkt die weit über der offiziellen Leerstandsziffer liegt bis hin zu der Fehlkonstruktion Pensionskassen und dem Leitspruch – Reichtum ist das Ergebnis von Leistung!. Statistiken, die so ausgewählt werden, dass sie die gerade gewünschte Meinung erzeugen. Eine Zahl ist eben nicht die genauste Angabe eines Faktes. Gerade Zahlen umgehen viele kritische Filter unseres Gehirns, da wir denken, dass Sie nun einmal klar und deutlich sind…wie ist es sonst möglich – der Bund hat der AHV seit 1999 (alt Bundesrat Villiger seit Dank!) mehr als 10 Milliarden genommen, dabei keine öffentliche Diskussion geführt wird…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Eidgenossenschaft bezahlt nichts mehr, wenn sie sich Geld borgt. Irgendwann sinken die Zinsausgaben gegen null, was zu einer massiven Verbesserung des Staatshaushaltes führt. Führt das gleichzeitig zu einer Reduktion der direkten Bundessteuer? Natürlich nicht, es wird einfach mehr Geld ausgegeben. Und da kommt, wenn der Bund in Geld schwimmt, noch so eine unsägliche JUSO und will Kapitaleinkommen mit dem Faktor 1,5 besteuern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Mitbürger/Innen

Ich glaube ehrlich, es ist Zeit, aufzuhören, in Währung zu sparen. Wir sehen doch mittlerweile alle klar und deutlich, in welche Richtung die Reise geht, „the Writing on the Wall“, sozusagen. Die Banken in Europa werden bankrott gehen, denn mit den Null- und Negativzinsen wird ihre Ertragsbasis nach und nach abgebaut. Ein Blinder kann es sehen. Die Auflösung des Bankgeheimnisses hierzulande war ebenfalls nicht besonders dienlich. Ich fürchte, die Währungen werden zusehends entwertet werden im Vergleich zu Gold. Der CHF allenfalls ein bisschen weniger als andere Währungen, da er als „Sicherer Hafen“ gilt, vorerst. Doch auch unsere Währung könnte stark an Wert verlieren. Aus meiner Sicht hat die SNB etwas hoch gepokert. Es ist ein Ansatz. Doch steht es ihr zu, soviel Risiko einzugehen mit dem Vermögen des CH-Volkes?

Jedes Mal, wenn sie glauben, dass der Goldpreis steigt, ist es in Wahrheit Ihre Währung, die sinkt. Aufgrund der Null- und Negativzins-Politik fürchte ich auch um den Wert unserer PKs. Wer von Ihnen glaubt, dass es mittelfristig besser wird? Sollten nicht die Staatsanleihen in den PKs, die aus einem mir nicht verständlichen Grund als sichere Anlagen gelten, durch Gold oder andere Rohstoffe ersetzt werden? Negative-Yields? Sind wir nun alle verrückt geworden? Können wir denn später von Negative-Yields unsere Mahlzeiten im Altersheim bezahlen? Sollten nicht die Regeln der PKs geändert werden, wenn sich die Regeln des manipulierten „Kapitalismus“ ändern? Bitte, schmeisst diese Bonds aus den Portfolios!

Für die Bürger: Gold ist kein Investment. Es gibt keine Erträge. Es ist kein „Get rich quick“-Modell. Gold ist eine sichere Wertanlage, also schlicht „sparen“. Es ist ein Hedge gegen die Wertminderung Ihres Vermögens. Im Hinblick auf den kommenden Reset, finde ich es sinnvoll, nur noch in Form von Gold und Silber zu sparen. Spielt es eine Rolle, wie hoch der Preis ist, wenn die Währungen sowieso vor die Hunde gehen? In den Worten des alten J.P. Morgan: „Gold is Money – everything else is Credit“.