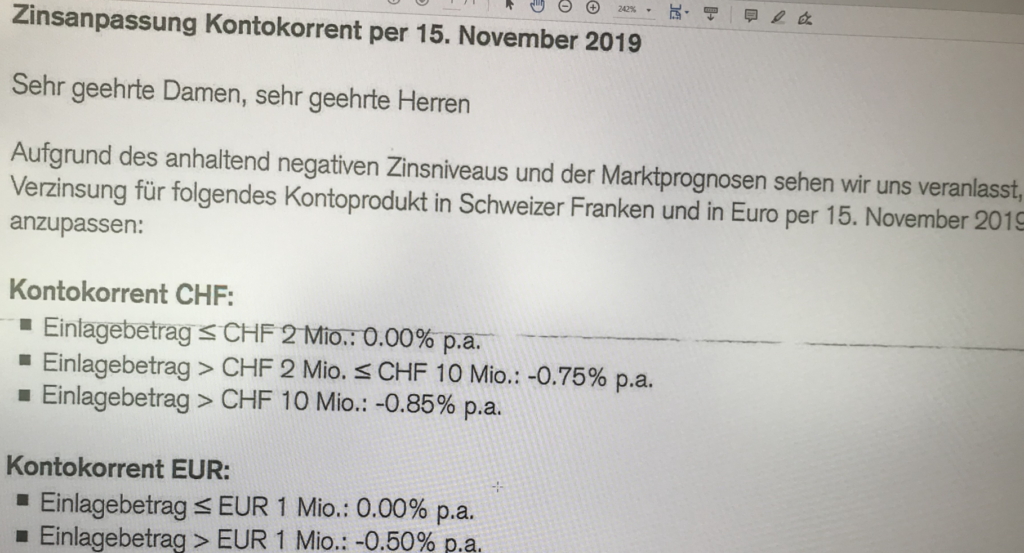

Die Credit Suisse braucht Einnahmen. Sie führt im Eilverfahren die bisher schärfsten Minuszinsen für Unternehmen ein. Diese gelten bereits ab Mitte November.

Schon ab 2 Millionen Cash auf dem Konto zahlen die Unternehmen, egal ob gross oder klein, 0,75 Prozent Zins.

Ab 10 Millionen wird das Ganze gar absurd teuer. Dann müssen die Firmen 0,85 Prozent der Credit Suisse überlassen für das „Privileg“, ihr Geld bei der Grossbank haben zu dürfen.

Die Finanzchefs der Schweizer Multis und KMUs reiben sich die Augen. Bei der Zürcher Kantonalbank zahlen sie bis zu einem Barbestand von 10 Millionen null.

Erst darüber berappen sie die 0,75 Prozent Minuszins, die ihnen von den Zürchern nach Abzug einer Freigrenze aufs Auge gedrückt wird.

Mit ihren 0,75 Prozent schon ab 2 Millionen Cash testet die CS also neue Schmerzgrenzen. Viele Firmen können nicht ausweichen. Allein für die monatlichen Löhne brauchen sie viel Cash.

Eine Verteilung des Geldes auf mehrere Banken wäre umständlich. Dann müssten sie die Löhne ab verschiedenen Konten bei unterschiedlichen Geldhäusern überweisen.

Mit entsprechenden Kosten. Das käme schnell teurer als die 0,75 Prozent.

Das ist das Kalkül der CS. Sie hofft, dass die Firmen ihr treu bleiben. Bei den Privatkunden geht die CS weniger weit, diese zahlen ab 2020 Minuszinsen von 0,75 Prozent ab Cash von 2 Millionen.

Das entspricht dem Vorgehen von Platzhirsch UBS. Die Nummer 1 des Finanzplatzes führt die Zwangsabgabe bereits nächsten Monat ein.

Damit haben sich die beiden Grossbanken den Schwarzen Peter aufgeteilt. Die führende Bank bei den reichen Privaten geht bei diesen voraus und lässt sie rasch mit minus 0,75 zur Ader.

Die CS, welche wie es schon ihr alter Name „Kreditanstalt“ ausdrückt, bei den Firmen ihre Wurzeln hat, übernimmt den undankbaren Job des Frontrunners bei den Geschäftstreibenden.

Die anderen Geldhäuser könnten nachziehen. Ob die ZKB bei ihrer 10 Millionen-Freigrenze für die Unternehmenskunden bleibt, gilt es abzuwarten.

Sicher ist: Das Thema bewegt. Auf 20 Minuten Online gab es heute früh bereits über 600 Kommentare auf die CS-Minuszins-Story; dies, obwohl die Bank erst gestern Abend den Entscheid offengelegt hatte.

„Wie dies andere Banken bereits seit längerem handhaben, führt auch die Credit Suisse Negativzinsen für Kunden mit sehr hohen CHF-Barbeständen ein“, sagte dazu eine Sprecherin auf Anfrage. „Grund dafür ist das anhaltende Negativzinsumfeld.“

Der Taktik der Banken ist klar: Sie wollen den Frosch langsam weichkochen. Damit dieser ja nichts von der Hitze merkt.

Das heisst, sie drehen langsam aber beständig an der Zinsschraube. Die jüngsten Massnahmen wären jedenfalls nicht nötig gewesen.

So hat die Notenbank kürzlich entgegen Drohungen im Vorfeld an ihrem jüngsten Meeting auf noch höhere Minuszinsen als die seit 5 Jahren geltenden 0,75 Prozent verzichtet.

Warum also halten sich UBS, CS und weitere ausgerechnet jetzt schadlos und verschärfen ihre Minuszinsen auf breiter Front?

Die Antwort ist simpel. Sie haben sonst keinen Plan, um genug Gewinn zu erzielen. Den benötigen sie nicht zuletzt für die eigenen hohen Boni.

Das Vorgehen mit dem Frosch im heissen Wasser, der nichts von der Hitze merkt, weil er langsam weichgekocht wird, ist riskant.

Wenn die Kunden realisieren, dass sie nicht verschont bleiben vom absurden Vorgehen, für Erspartes obendrauf eine Strafe zu bezahlen, dann könnten sie radikal reagieren.

Abzug der Gelder – wohin auch immer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TT wird auf seinem Konto wohl kaum einen Minuszins zahlen müssen, er bekommt eher noch was. Konten künden, Geld und Finger weg von dieser Bank !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nie mehr einen Rappen zur CS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also bitte! Wie sollen den Rohner und Thiam für ihre blütenweissen, fehlerfreien und absolut erstklassigen Leistungen sonst auch adäquat entlöhnt werden?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Negativzinsen sind Diebstahl.

Punkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist der Ruf erst ruiniert, lebt es sich ganz ungeniert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Lukas Hässig: Die Anwendung von Negativzinsen durch die Geschäftsbanken auf hohen Cash-Salden ihrer Kunden ist nicht absurd. Absurd sind die Negativzinsen der EZB, SNB etc. und die sich daraus ergebenden negativen Auswirkungen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Problem

Gerne ziehen wir Gelder bei CS ab.

Mit dieser CS wollen wir definitiv nie mehr etwas am Hut haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit wirtschaftlichen Fehlanreizen wurde Europa innerhalb von zwei Dekaden zu einem riesigen Verliererkontinent verwandelt.

Immobilienblase, Aktienmarktblase, Anleihenblase …

Dies sind die Folgen daraus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS schaufelt sich ihr eigenes Grab.

Dafür sind wir dankbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS ist echt irre, das Duo infernale muss weg ohne Abfindung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Minuszinsen bezahlt ist selber blöd. Bares is wahres – also hopp – „cash“ beziehen, Zeichen setzen.

Die überteuerten Geschäftsmodelle mit den Fantasielöhnen gehören abgeschafft, da keine Mehrwerte produziert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Banken dafür wenigstens mehr Dienstleistungen durch Digitalisierung erbringen würden, könnte man es noch halbwegs akzeptieren. Aber mittlerweile wollen einem sogar private Banken enteignen um ihre eigenen Rechnungen für ihre exorbitanten Risiken bezahlen zu können. Und es gibt immer noch Leute, die finden, die Schweiz sei Spitze…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ermotti und Thiam und alle anderen angestellten Futzis der obersten 3 Etagen sollten sich doch ein Beispiel nehmen an der größten japanischen Bank, die ein Vielfaches rentabler ist (Mitsubishi UFJ). Der oberste Boss verdient dort ca. 1.4 Mio Franken, also etwa 1/10 von Ermotti und Thiam und ca. 1/5-1/6 der KL-Mitglieder von UBS und CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie gehen davon aus, dass Sergio und Tidjane sowas ähnliches besitzen wie ein japanischer Chef, nämlich Stil, Ehre und Anstand.

BIIIIG Mistake!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man sieht, wie lange das Tiefzinsniveau schon anhält, ist das schon bedenklich. Der „Erfolg“ der Zentralbanken ist ausgeblieben. Jedes Jahr bleiben Rezessionsängste, die Stimuli kamen nie in der Realwirtschaft an. Lediglich die Börsen haben sich verteuert.

Die Altersvorsorge von allen und die Kleinsparer leiden, Menschen die auf Pump leben profitieren. Bis zur grossen Korrektur. Diese wird kommen, wurde durch Jordan und Draghi nur zeitlich hinausgezögert, der Schaden wird dafür um so grösser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch Herr Hässig! Nicht die Banken, sondern die SNB macht den Negativzins. Die Kleinsparer zu entlasten, ist reine Vernebelungstaktik und lenkt von der verfehlten Politik ab (analog zu den Zuschüssen für die Krankenkassenprämien). Darum fordere ich Negativzinsen auf allen Konten ab dem ersten Franken. Nur über das eigene Portemonnaie wird dem Bürger bewusst, wohin uns die linke und eurogläubige Politik geführt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der volkswirtschaftlichen Geldnachfragetheorie steht die Kassenhaltung als Synonym für die Geldhaltung von Bargeld und Buchgeld im Besitz der Wirtschaftssubjekte.[5] John Maynard Keynes nennt drei Gründe für die Kassenhaltung:[6]

Transaktionsmotiv: da die Einnahmen weder zeitlich noch betragsmäßig die Ausgaben decken, werden die Wirtschaftssubjekte veranlasst, liquide Mittel bereitzuhalten, um fällige Ausgaben bestreiten zu können.Vorsichtsmotiv: Da Unsicherheit über die künftige Liquiditätsentwicklung herrscht; treffen die Wirtschaftssubjekte mit ihrer Kassenhaltung Vorsorge.Spekulationsmotiv: Preis- und Zinserwartungen sind ebenfalls eine Ursache für die Kassenhaltung, da mit sinkenden Zinsen eine hohe Kassenhaltung einhergeht und umgekehrt.

Quelle:

https://de.m.wikipedia.org/wiki/Kassenbestand

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja der John Maynard Keynes.

Etwas zuviel Psycho in seiner These /en.

Weitere glänzen mit mehr oder weniger Stückwerkthesen.

Da war der Adam Smith mit seiner Exzellenten

Studie -Der Wohlstand der Nationen- erheblich

Handfester Sachbezogener.

Den Vogel haben die Realsozialistischen Wirtschaftstheoretiker ,,abgeschossen,,

das ist weitestgehend ein weltfremdes Wunschkonzert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum ist die (geschönt berechnete Konsumentenpreis- ) Teuerung in Europa so niedrig?

Weil es mit Europa im Ganzen wirtschaftlich abwärts geht.

Siehe DAX Kursindex, CAC 40, AEX, FTSE MIB, IBEX 35, Athex 20, PSI 20, die allesamt die Höchststände der Jahre 2000 und 2007 nicht wieder erreicht haben.

In Japan im Grunde ähnlich, nur arbeitet dort die Notenbank in nicht so katastrophaler Weise gegen das Bankensystem und die Altersversorgung der Bevölkerung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit jeder weiteren Intervention der SNB vergrössert sich der CHF-See. Und damit füllen sich auch immer mehr die Ritzen, wo man noch zu Null Geld platzieren konnte. Da nützen mittelfristig die höheren Freibeträge der Banken bei der SNB auch nichts mehr. Irgendwann ist es dann soweit: auch Kleineinleger werden zur Kasse gebeten. Was die Zentralbanken angerichtet haben ist ein Drama.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich möchte Ihr schönes Bild noch etwas präzisieren:

1. die SNB lässt es regnen und füllt den CHF Stausee

= Gelschöpfung aus dem Nichts

2. die SNB pumpt das Wasser in die EUR und USD Seebecken hoch

= Manipulation des EUR/CHF und USD/CHF Kurses

3. zwecks Einnahmen, vermiete die SNB die EUR und USD Seen an Fischer

= Kauf von EUR/USD Aktien und Anleihen

4. ein gewaltiges Erdbeben trifft die Region

= grosser Crash mit Zusammenbruch des Wirtschaftssystems

5. die Staumauern des EUR und USD Sees brechen, das Wasser fliesst ab

= Kurszerfall von EUR und USD

6. die Fischerboote liegen auf Grund und fangen nichts mehr

= Konkurs von Firmen/Staaten, Abschreibung der EUR/USD Assets

7. die SNB hat kein Wasser mehr und kann keinen Strom produzieren

= SNB ist überschuldet und geht Konkurs

Das Problem ist also nicht der CHF See, sondern die EUR/USD Seen 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie langsam bekannter wird, gönnt sich die Credit Suisse nach wie vor 1030 angestellte Einkommensmillionäre („Risk Taker“…), die im Schnitt 1.6 Mio. im Jahr verdienen. Kann man im Jahresbericht nachlesen.

Was für Kunden sind das, die so einer Bank noch Geld hinterherwerfen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dumme?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum wird immer so getan, als würden die Banken die Guthaben (Forderungen) der Kunden bei der Zentralbank deponieren?

Zumeist werden diese weiterverliehen, durch die geringe Mindestreservesätze auch mehrfach, beispielsweise um 10% Zins an jene, die ihr Konto überzogen haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aktionäre und Kunden wütend machen mit diesen Kinderspielen und jetzt erneut verärgern, damit UR und TT weiterhin Millionen abziehen können. Das Mass ist voll, ich erwarte täglich den Abgang dieser beiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn niedere Zinsen Wohlstand brächten, dann müßte es Japan heute glänzend gehen, denn dort gibt es Leitzinsen unter 1% bereits seit mehr als zwei Dekaden.

Nur entstanden beispielsweise die wichtigsten Internetkonzerne in Amerika.

Dafür werden heute zu Null- und Niedrigzinsen durch das niedere Zinsniveau relativ unrentable Investitionen (Zinshaus mit Faktor 50) getätigt, die zwei oder drei Dekaden später veraltet und verschlissen sein werden, obwohl die finanzierenden Schulden noch nicht getilgt sind mit entsprechenden Problemen daraus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

2018:

„Nächstes Jahr gibt es mehr Lohn,

….. eine gute Nachricht für Arbeitnehmer: Die Schweizer Löhne werden 2019 im Schnitt um ein Prozent steigen….“

2019: Lohnerhöhungen bei Firmen, die Konten bei der CS haben, fallen aus folgenden Gründen flach:

0,75 Prozent Negativzinsen, Thiams Anwaltskosten, Bonus und VR Nosers Wahlkampf müssen eingefahren werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die überrissenen Bonis müssen finanziert werden, indem die Kunden weiter geschröpft werden, obwohl die SNB bei der letzten Zinsentscheidung den Banken mit einer höheren Freigrenze sogar entgegen gekommen ist. Vermögende Kunden, die ihre betroffenen Gelder nicht abziehen sind selber schuld!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist ja an sich legitim, wenn Sie dies nicht machen würden würden sie ja Geld verlieren. Allerdings, müsste konsequenterweise bei den Hypotheken und Darlehen der Negativzins als Refinanzierungszins berücksichtigt werden. Die bisherige Praxis ist 0% + vereinbarte Marge und dies ist nicht so schön.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dies wurde vor etwa 2 Wochen bereits kommuniziert. Die Einführung ist 2 Wochen später als ursprünglich geplant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Firma mit > 400 Mitarbeitern zahlt rund 2 Mio an Löhnen, somit muss diese Summe auf dem Konto liegen, kommen noch (AG und AN Beiträge) von 12% AHV/ALV und etwa 15% Pensionskasse dazu, summiert sich das ganze locker über 2.5 Mio. Welcher Arbeitnehmer möchte , dass das mal nicht klappt, weil sein AG grad etwas knapp Liquidität hatte weil er die Minuszinsen sparen wollte?

Und ja, auch Einkauf von Material und Mietzinsen sind jeweils fällig also so richtig „nur die Grossen“ trifft es ab 2 Mio nicht. Eher schon mittlere KMU Betriebe, zudem müssen bei Kontokorrenten dann auch noch 6.5% an Zinsen beim „Kredit“ bezahlt werden.

Naja bei Privaten mit so grossen Barbeständen habe ich dann weniger Mitleid.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber Lukas, Du schilderst das Ganze wie wenn der Zins auf dem Totalbetrag abgerechnet würde. Wird er nicht auf dem CHF 2 Mio. übersteigenden Betrag belastet? Wer hält denn über 2 Mio. liquide auf dem Konto? Ja doch, ein paar. Es sind wenige.

Lies doch nochmal genauer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit es in Europa auf sichere Staatsanleihen nur noch Negativzinsen gibt, bestimmt nicht wenige.

Noch im letzten Konjunkturzyklus rentierten sich 10jährige Eidgenossen im Jahr 2007 um 3%.

Das sind im Vergleich zu heute fast 400 Basispunkte weniger, Jahr für Jahr wohlgemerkt.

Dazu das angeschlagene europäische Bankensystem.

All dies zeigt nur, wie gescheitert Europa heutzutage ist.

Wer „investiert“ in sichere Verluste?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit Januar 2015 wird mit der Einführung der Negativzinsen durch die SNB unsere Exportwirtschaft unterstützt. Die Banken und deren grosse institutionelle Kunden (insbes. Pensionskassen) zahlen seit Jahren diese Negativzinsen und quersubventionieren damit unsere Exportwirtschaft. Da die meisten Personen in der Schweiz sich nicht mit ihrer Pensionskasse und deren Situation auseinandersetzen, glauben sie, nicht vom Negativzins betroffen zu sein. Es sollten sämtliche Banken an alle Kunden ab CHF 1 die Negativzinsen belasten. Der Aufschrei in der Bevölkerung wäre riesig und hoffentlich würde damit unsere SNB zu einem Umdenken gezwungen werden.

Und an diejenigen, für die unsere Exportwirtschaft das Heiligste ist: wir importieren auch Waren, für unseren Eigenbedarf, für die Weiterverarbeitung und nicht zu vergessen auch Energie (60% unseres gesamten Energiebedarfs wird durch Öl gedeckt).

Wer Tippfehler findet, darf sie gerne behalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Querdenker

Logo wird mit den Massnahmen der SNB die Exportwirtschaft am laufen gehalten.

Hmmmm wie und wo sollten den die Bedürfnisse

einer rassant steigenden Bevölkerungsmasse

erwirtschaftet werden.

Die Mehrheit WILL das seit 50 Jahren,

das Ziel ist noch immer die 10 Millionen-Schweiz.

Mit Links-Grünen und so nebenbei auch sog.teilweise ,,Bürgerlichen,, Pfupf-Ideen kann das

garantiert nicht funktionieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist einfach tragisch, dass die vermoegenden Kunden bei ihren privaten Vermoegensverwaltern, welche ihnen nota bene jedes Jahr schoene Perfrmances erzielen, die Hoehe der Vermoegensverwaltungsgebuehr monieren, bei Banken jedoch fuer ihre Barguthaben Strafzinsen in aehnlicher Hoehe akzeptieren, ohne dass dieselben einen Finger krumm machen muessen dafuer. Geld unter die Matratze legen kostet nichts und bringt daher eine “bessere” Performance. Eine Reaktion der Reichen waere endlich angezeigt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehen Sie sich BUNQ mal genauer an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bis es soweit ist wird es gestezliche Kapitalverkehrskontrollen geben, der Staat weiss auch was bei einem Bunkrun passiert also wird er das verhindern bevor auf breiter Front die Zinsen kommen denn dann wollen alle raus aber dann wird man nicht mehr raus können…..wer das nicht kommen sieht ist selbst Schuld

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tausche Arbeitsplatz:

25 h/Woche, knapp 5000 CHF Netto, mit netten Kollegen, freier Zeiteinteilung und einem sehr coolem Chef. Urlaubsgeld und 13. Gehalt.

Gegen meinen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Tipp:

1. Stiftungen

Hauptkriterien für Anstellung: nette Umgangsformen, Uni-Abschluss, Loyalität gegenüber dem Stiftungsrat, bei jeder Gelegenheit viel Bildungsmüll transportieren und jeden Scheisshaufen verbal als Konzepte, Projekte und Strategien verpackt verkaufen können,viel – sehr viel Imagebewusstsein (nicht zu verwechseln mit kleinen Vereinen, bei welchen viel Freiwilligenarbeit und Herzblut erforderlich ist)

2. Verwaltungen

Hierzu wurde schon einige Kommentare verfasst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verrückt ist, wer immer das selbe tut, und dabei ein anderes Ergebnis erwartet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese tiefen Zinsen sind ein ganz schlechtes Zeichen. Das bedeutet nichts anderes, als dass Staaten und grosse Schuldner so stark überschuldet sind, dass sie zu normalen Zinssätzen die Schuldzinsen nicht mehr bezahlen können. Mit diesen tiefen Zinsen versuchen die Banken und die Nationalbank den Crash noch etwas hinauszuzögern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier gibt es nur eine Massnahme: Bargelder abziehen und auf eine andere Bank transferieren die mehr Kulanz zeigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Kulanz hat das wenig zu tun. Banken müssen mit den Einlagen wirtschaften und müssen selbst Einlagen bei der Zentralbank zur Sicherheit führen. Die einzige Alternative ist abheben und bar einlagern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwann werden auch die Banken vielleicht erkennen, dass sie selbst zum “Frosch“ geworden sind.

Es wird jetzt deutlich, dass die Betreiber des Betrugsfinanzsystems selbst aufzeigen, dass ihr System nur auf Betrug basiert.

Für diese 0.75% Negativzinsen erbringen die Banken doch glasklar keine Gegenleistung.

Von den Betreibern dieses Finanzsystems wird nur abkassiert, ohne eine Arbeit zu leisten.

Genau deshalb wollen die Banken auch das Bargeld abschaffen, damit jedes Konto unausweichlich abkassiert werden kann.

Da fordern Politik, Economiesuisse und Banken Entlastung durch Unternehmenssteuerreformen, und dann wird auf der anderen Seite wieder ungerechtfertigt abkassiert. Völlig unglaubwürdig dieses System!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://de.wikipedia.org/wiki/Kipper-_und_Wipperzeit

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die “siamesischen Zwillinge“ zuoberst in der Geschäftsleitung können also doch noch zusammenarbeiten, insbesondere wenn’s ums abkassieren geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist der verzweifelte Versuch von unfähigen Politikern, ein im Kern krankes System und vor allem einen nicht funktionierenden Währungsverbund über die Zeit zu retten.

Nur Innovation und Fortschritt können nachhaltiges Wachstum generieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu den Fakten: die Regulatoren verlangen von den Banken, dass sie Liquidität u.a. bei der SNB halten. Ab einem individuell brechneten Freibetrag müssen sie dafür Minuszinsen von 0.75 % bezahlen. Ebenfalls sind die Zinsen am Geld- und Kapitalmarkt deutlich negativ – es gibt somit kein Entrinnen. Normalerweise orientieren sich die Aktiv- und Passivzinsen am Markt. Man stelle sich vor, was passieren würde, wenn die Banken flächendeckend (inkl. Sparsegment) die ökonomische Logik (Marktsätze abzüglich Marge) umsetzen würde. Für sämtliche Einlagen müssten Minuszinsen verlangt werden, die Gelder würden wieder unter die Matratze wandern und somit dem Wirtschaftskreislauf entzogen. Komischerweise orientieren sich die Aktivzinsen an den Marktsätzen. Logischerweise hat dies einen Einfluss auf die Marge.

Wo ist nun das Problem, wenn Banken Negativzinsen weiterverrechnen – mit grossen Freibetrags-Limiten? Es wird lediglich die von der SNB ausdrücklich beabsichtigte Politik nachvollzogen. Und es wird in Zukunft weitere Banken geben, die zur Einführung von Negativzinsen gezwungen sind.

Es sind nicht die Banken zu kritisieren, sondern die für die Geld- und Zinspolitik verantwortliche SNB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Denkfehler: am 15. Januar 2015 krachten die Libor-Sätze von praktisch Null ins Minus. An diesem Tag haben die Banken ihre Margen auf Libor-Hypotheken verdoppelt und seither weiter stetig erhöht. Dies, da die vereinbarten Margen zum Libor, mindestens aber Null addiert wurden. Bei einer vereinbarten Marge von 0.75% hätte der Kunde bei Libor -0.8% eigentlich etwas Zins erhalten sollen, zahlte aber weiterhin 0.75% = wundersame Erhöhung der Nähe von 0.75% auf 1.55%, ohne irgend etwas dafür leisten zu müssen. Auf der anderen Seite wird bei Vorfälligkeitsprämien der (negative) Swapsatz als Basis für die Berechnung des Penalties zum Ausstieg aus einer Festhyo verwendet. Wer also seine Liegenschaft verkaufen will/muss, darf der Bank erstmal Abertausende Lösegeld zahlen. Wenn eine Bank irgendwas richtig macht, übersteigen ihre Hypotheken die Sichtguthaben bei der SNB um ein Vielfaches, d.h. sie hat dank Negativzinsen während der letzten 4 Jahre richtig dicke Gewinne eingefahren. Wenn man aber natürlich hochnotpeinliches Kasperlitheater auf höchster Führungsebene (und 1-3 Stufen darunter) finanzieren muss, ist der zusätzliche Reibach sehr willkommen, bis sich vielleicht eines Tages Bankkunden nicht mehr alles bieten lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob das Geld unter der Matratze weniger arbeitet (dem Wirtschaftskreislauf entzogen wird) als dasjenige auf dem Konto ist zu bezweifeln. Wenn es auf dem Konto liegt, also nicht investiert wird arbeitet es ebenfalls nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Osmanli: Typischer Denkfehler / Ausrede:

Durch Aufhebung der Euro-Parität im Januar 2015 sackten die kurzfristigen Zinssätze runter (z.B. 3-Monats LIBOR CHF von +0.05 auf -0.95). Für die Banken bedeutete dies eine deutliche Ausweitung der Margen auf Libor-Hypotheken, da sich die vereinbarten Margenzschläge auf Libor, mindestens aber Null bezogen. Zahlte ein Kunde mit vereinbarter Marge von 0.75% im November 2014 noch 0.80% (Libor 0.05+0.75)und bescherte damit der Bank eine Marge, die den vereinbarten 0.75% entsprach, zahlte er ab Februar 2015 0.75%, während der Libor unter -0.90% lag, d.h. die Bankmarge weitete sich von 0.75% auf mindestens 1.65% aus (was mehr als einer Verdoppelung entspricht, ohne dass die Bank dafür irgend eine Gegenleistung erbracht hätte). Seither ist der Dreimonats-Libor nie über -0.7% gestiegen, d.h. die Margenverdoppelung war nachhaltig. Bei den Festhypotheken kam diese Margenvergrösserung ebenfalls mit, da sich die Festhypo-Sätze nicht im selben Umfang wie die Refinanzierungssätze reduzierten. Variable Hypotheken werden – wenn überhaupt – immer noch zu >2% angeboten! Auch die Sätze im KMU-Kommerzgeschäft wurden kaum reduziert.

Andererseits wird bei Berechnung der Vorfälligkeitsprämien (=Penalties beim Ausstieg aus Festhypotheken) als Zinsbasis weiter wacker der (negative) Swapsatz verwendet. Man verzichtete im Gegensatz zu den Libor-Hypotheken darauf, den Basissatz auf 0% zu nageln. Wenn also jemand seine Liegenschaft verkaufen will/muss, darf er zuerst der Bank Abertausende als Lösegeld zum Ausstieg aus der Festhypothek bezahlen (Differenz zwischen seinem Hyposatz und dem Swapsatz für die gesamte Restlaufzeit; und sagen Sie jetzt nicht, man könne den Penalty dem Käufer überbinden; der wird dafür eine Kaufpreisreduktion verlagen).

Falls die Bank nicht alles falsch macht, hat sie deutlich mehr in Hypotheken und Kredite investiert als in Sichtguthaben bei der SNB. Dies wiederum bedeutet, dass die Banken durch die Margenausweitung auf praktisch allen Ausleihungen, die durch die Negativzinsen „automatisch“ entstanden ist, seit mehr als 4 Jahren fette Zusatzgewinne aus einfahren.

Die Klönerei einiger Banken wegen der Minuszinsen ist also gänzlich aus der Luft gegriffen. Die in Ihrem Kommentar vorgebrachten „Argumente“ laufen völlig ins Leere. Dadurch dass man Sie ewig gebetsmühlenartig wiederholt, werden sie auch nicht wahrer.

Viele (kleinere) Banken haben ein gesundes Zinsgeschäft und brauchen damit nicht andere Geschäftsbereiche wie Investbanken quer zu subventionieren. Anders sieht die Geschichte natürlich aus, wenn man ein hochpeinliches Kasperlitheater auf oberster Führungsebene (und den 1-3 darunter liegenden) finanzieren muss….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also bei der UBS zahlen wir schon seit 1.5 Jahren Negativzins für Bestände über EUR 100k.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Logo aus gewohnter Sicht und Erfahrung ist das alles pervers.

Letztlich werden die meisten Kunden das mangels Alternativen schluken.

Die Frage ist nicht mehr wo bekomme ,,ich,, den besten

Zins ,sondern wo den tiefsten Negatievzins.

In Sache alternativen bleibt sich die Fragestellung mit einer kleinen Veränderung ( von pluss zu minus) die gleiche.

Ein kalkulierbarer Minuszins oder das Risiko von nur bedingt kalkulierbarem erheblichem Teil oder Voll- Verlust.

Grundsätzlich läuft da ein Ding das viele nicht als solches wahrnehmen, schlicht Inflation,die sich in

,,seltsammer gestalt,, manivestiert.

Möglicherweise wird da hinter den Kulissen eine IDEE

ausprobiert.Das zuviel Geldmenge im System ist, das hat sich denn doch in den entsprechenden Kreisen herumgesprochen.Könnte sein das die mit eben Negatievzinsen dieses zuviel dem Kreislauf wieder entziehen wollen.Das könnte durchaus funktionieren unter der Voraussetzung, das im Gegenzug auf weitere Geldschöpfung verzichtet werden könnte.

Doch genau DAS ist als letztes zu erwarten, verzicht auf weitere exhorbitante Geldschöpfung.

Da ist ein viel zu wenig beachteter, wahrgenommener Hintergrund.Das Marode Finanzsystem ist lediglich der ,,Schaum,, auf einer verheerend üblen Suppe.

In Wahrheit ist die Realwirtschaft Verheerend aus dem Lot gefahren und wird mit einem maroden Finanzsystem am laufen gehalten.Na ja etwas komplexe Sache, in einem Kurzkommentar nicht abhandelbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1. Die Banken müssen sogar so reagieren um ihre Aktionäre zu schützen.

2. Das System der Negativzinsen zeigt keine Wirkung mehr.

3. Es bieten sich dafür neue alternative Geschäftsmodelle an: Ich biete die sichere physische Verwahrung des Bargelds zu -0.5% an 🙂 -> damit wäre keinem ausser mir gedient.

Fazit: man hat sich weltweit in den SCH… geritten und findet keinen Ausweg mehr in dieser (Konsum-)welt auf Pump.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kleine Anleitung:

1. Lohnzahlungen: Ein Konto eröffnen, notwendiger Betrag valutagerecht überweisen, ab diesem Konto mit gleicher Valuta die monatlichen Saläre zahlen – Zinskosten: Null

2.Verteilung auf mehrere Bankkonti: Automatischer Ueberweisungsauftrag fix, dass ab einem bestimmten Saldo an Transfer an eine andere Bank ausgeführt wird – Zinskosten: Null

3. Neben CS und UBS gibt es zurzeit noch genügend andere Banken welche sich bewusst sind dass ansonsten Private (und übrigens vermehrt Firmen und Institutionelle) das Geld horten, im Bankfach, im Safe

4. Die Schweizer/innen sind bisher träge gewesen, sie wechselten selten Bank oder Versicherungen. Dies ändert sich, auch dem Internet sei dank weil die Kostentransparenz gratis da ist, Comparis, VZ und andere helfen da mit – Jeder mündige Bürger/Bürgerin sollte daher regelmüssig „über die Bücher“, keine falsche Loyalität gegenüber Banken wie UBS und CS – die sind längst nicht mehr Banken mit geschätzten Schweizer Eigenschaften wie Verlässlichkeit, Glaubwürdigkeit etc. – folglich sollte die Normalos dort hingehen wo sie noch als Kunden wertgeschätzt werden; die Reichen sollten sie ebenfalls überlegen, wie viel sie sich von solchen Banken bieten lassen sollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

US – Staatsanleihen kaufen:

https://www.finanzen.net/anleihen/us-staatsanleihen?orderBy=BondList:IssueVolume:desc

Bedenke allein die Zinsdifferenz zwischen CHF – Minuszins und den positiven amerikanischen Zinsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ich dann im Umkehrschluss von der CS erwarten, wenn ich eine Hypothek aufnehme, damit mit einem Pluszins belohnt werde ? Sprich ich muss unter dem Strich weniger zurückzahlen als ich aufgenommen habe ? Schliesslich erspare ich der Bank ja durch den Abfluss von Geldern eine Minuszinsbagabe !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

A) Minuszins ist die Schuld der SNB und nicht der Geschäftsbanken. Wie krank ist eine Wirtschaft wenn man für 0 Prozent eine Luxuskarre leasen kann, aber auf Guthaben Zinsen zahlen muss Herr Jordan?

B) Minuszins betrifft ja nur Reiche, da müssten doch nun alle SP Züri Gutmenschen der CS applaudieren!

C) Die ZKB gehört dem Kanton. Wen kümmert es, was die geschützte Werkstatt für einen Gewinn macht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Kanton, die Gemeinden und die Steuerzahler kümmerts,ob die ZKB Gewinn macht oder nicht. Ohne Gewinn keine Ausschüttung.Konsequenz? Höhere Steuern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

C)Ein schöner Teil des Gewinnes fliesst an den Steuerzahler zurück….was allgemein bekannt sein sollte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Politisch die Aktivitäten von SR Alex Kuprecht unterstützen damit weder Firmen, Sozialwerke uns Sparer gebeuelt werden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor Jahren hiess es:

„Gold ist eine schlechte Investition denn es zahlt werder Zinsen noch Dividenden“

Heute müsste man sagen:

„Gold ist eine Überlegung wert denn es kostet keine Negativzinsen und hat keine Gegenparteirisiko“

Und komischerweise handeln die Chinesen, bekannt für ihren langen Planungshorizont, genau das…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An die hiesigen Oberklugen: weshalb müssen die Steuerzahler der Gemeinde Oberwil eigentlich noch Zinsen für den Gemeindekredit zahlen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jede Bank müsste die Strafzinsen weitergeben, sodass wir endlich feststellen können, das Negativzinsen nichts bringen. Und diejenigen mit zu viel Cash in EUR oder CHF: Sex, Drugs & Rock’n Roll!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tipp von Dagobert: Das Geld im Tresor an einem sicheren Ort bunkern. Da zahlt man keine Minuszinsen. Also zurück wie früher, nur bares ist wahres und erst noch kostengünstig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Löst doch Grossbanken auf… Sie sind verschwenderisch egozetrisch und unrentabel… Dazu kommt noch das enorme Risiko…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gehen die Zinsen in den Keller,

Wechselt man den Finanzdienstleister schneller

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lösung für die Negativzinsen:

Es gibt einen Schweizer Software-Hersteller im Bereich Cash Management/Treasury, welcher ein Modul ‚AutoDisposition‘ anbietet. Mit diesem können Sockelbeträge (quasi ‚Freigrenzen‘) für jede Bank definiert werden. Der Rest wird automatisch verteilt, resp. einem anderen Zielkonto per elektronische Zahlungen übermittelt.

Mit monatlichen Kosten ab CHF 300 (inkl. Cash Management, übriger Zahlungsverkehr und Zinsabrechnungen für Tochtergesellschaften) kann sich dies (fast) jedes KMU leisten.

Ein Schelm, der sich wundert, warum keine unserer Banken diese Software empfiehlt …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Degiro wird es ab CHF 3’000 neu Minuszinsen geben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht ist es etwas zu kurz gegriffen, alle Schuld den Banken zu geben.

Halten wir kurz inne und überlegen uns, was würde geschehen, wenn die EZB die Zinsen erhöhen würde? Ich denke, dass wir getrost davon ausgehen können, dass die südlichen EU-Länder samt und sonders pleite gehen würden.

Das darf nicht passieren – deshalb sitzt die EZB in einer immensen Falle, aus der es eigentlich kein Entrinnen mehr gibt.

Nichts Neues – aber man müsste sich fragen, wer eigentlich die Schuld dafür trägt. Letztlich sind es die EU-Architekten mit ihrer unsäglichen Idee, eine Fehlkonstruktion wie den EUR zu schaffen. Solange die EU in ihrer heutigen Form (auch nach dem Brexit) besteht, ist keine wirkliche Lösung in Sicht. Eine Lösung gäbe es erst, wenn der EUR und (wahrscheinlich) damit die EU zerfällt. Aber um Gottes Willen, was sind dann die Folgen für die Schweiz und den CHF …? Ich mag nicht daran denken.

Immerhin könnte man gesetzlich festlegen, dass alle Vorsorgewerke, Krankenkassen etc. von den Negativzinsen ausgenommen sind (z.B. über zusätzliche Freibeträge der Banken bei der SNB). Aber wer bitte hat ein Interesse daran? Wer vertritt z.B. die Interessen unserer Jungen, die langfristig bis zu ihrer Pensionierung unter den Folgen der Negativzinsen leiden werden? Weder die Politiker noch Hr. Jordan von der SNB werden irgendwann dafür verantwortlich gemacht. Und auch das ist ein Skandal!

Mein Grossvater sel. hat immer gesagt: „Denen da oben (in Schwyz und Bern) darfst du nie trauen. Wenn ich nicht sicher bin, stimme ich immer ‚Nein'“. Heute weiss ich, was er gemeint hat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Scheint jetzt ist der Zeitpunkt gekommen an dem die Kunden ihre Konten kündigen und die Mitarbeiter sollten sich einen neuen Job suchen. Angebote hat es genug, es wird zwar nicht so viel gezahl aber die Lebensqualität steigt enorm und das Arbeiten macht wieder Spass. Habe den Schritt gemacht und es nie bereut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Cash-Management über mehrere Banken ist doch heute überhaupt kein Problem mehr. Die CS wird sich ins eigene Fleisch schneiden. Der Schuss wird nach hinten los gehen.Im Problemfall wird das Schweizer Volk diese Bank nicht mehr schützen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Problemfall wird das Schweizer Volk diese Bank nicht mehr schützen?

Schön wärs! Völlig einverstanden!

Aber leider wird Ursli genügend Connections haben, dass das nicht passiert. In der Politik. Und bei der FINMA. Einer davon heisst sicherlich Mark Branson …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin seit immer im Minus bei dieser Bank – müsste ich jetzt dafür nicht eine Gutschrift bekommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TRAURIGE Wahrheit, inzwischen von vielen hochkarätigen Wissenschaftern bestätigt:

Negativ-Zinsen ZERSTOEREN die Wirtschaft sowie das globale Finanz-System!

NOCH TRAURIGERE Wahrheit:

Die Schweizerische Nationalbank (SNB) war einmal eine weltweit sehr hoch angesehen Institution und der Schweizer Franken, dh die (zweifellos wesentlich tiefere) umlaufende Geldmenge, war zu mehr als hundert Prozent mit Gold unterlegt, noch zu rund 120 Prozent Mitte der Sechziger-Jahre des letzten Jahrhunderts. Das Gold wurde damals zu USD 35 pro Feinunze bilanziert, der aktuelle Kurs beträgt rund USD 1.495 pro Feinunze. Die SNB besass damals rund 2.640 MT (Metrische Tonnen) Feingold, aktuell noch rund 1.040 MT, und die SNB ist aufgrund ihrer gigantischen Bestände an EUR, USD und ausländischen (speziell USA) Aktien, zu einer hoch-gefährlichen Institution und einer schweren Hypothek für die schweizerische Volkswirtschaft geworden.

Vor vielen Jahren wurden leider rund 1.600 MT verkauft, und zwar zu Kursen von durchschnittlich USD 400 (vierhundert). Das war zu einem Zeitpunkt, als in der Republik Südafrika, der damals weltgrossen Förder-Nation, die jährlichen Förder-Mengen dramatisch einbrachen, die Schächte auf bis zu 4.000 (viertausend) Meter unter der Erdoberfläche vorgetrieben werden mussten und kurz danach die durchschnittlichen

weltweiten Produktions-Kosten auf rund USD 750 (siebenhundertfünfzig) anstiegen.

Die 1.600 MT wurden mehrheitlich von Nationalbanken, Organisationen und Staaten aus Südost-Asien erworben. Diese Käufer werden sich noch heute über die – man kann leider nicht anders nennen – bodenlose Dummheit und Inkompetenz sowie die erschreckende Verantwortungslosigkeit der damaligen Entscheidung-Träger der Schweiz freuen! Dazu gehörten der Gesamt-Bundesrat (speziell Herr Alt-Bundesrat Professor Dr iur Arnold Koller, welcher die Schweizer Stimmberechtigten im Zusammenhang mit der Neuen Bundesverfassung bewusst in die Irre geleitet hat, indem unter seiner Leitung der Artikel gestrichen wurde, wonach der Schweizer Franken mit Gold zu unterlegen sei), beide Kammern des durch Lobbyisten fehlgesteuerten Parlamentes und die gierigen Kantonalen Finanzdirektoren, welche mit dem ihnen zugeteilten Geldsegen Verbindlichkeiten ihrer Kantone abbauen konnten.

Ich möchte noch einen Schritt weitergehen: Die damals verkauften 1.600 MT könnten im zukünftigen Krisenfall geeignet sein, die Schweizerische Nationalbank vor dem

Zusammenbruch zu bewahren!

Dieser Krisenfall wird eintreten, es ist nicht mehr eine Frage von ob, sondern nur noch von wann – wohl in fünf bis sieben Jahren!

Das Direktorium der SNB verfügt leider über keine nennenswerten Steuer-Instrumente mehr, ist gefangen in ihren schweren Fehlern der vergangenen Jahre, kann ihren verfassungsmässigen Auftrag nicht mehr erfüllen und hat sich – speziell aufgrund der Negativ-Zinsen – zu einem gefährlichen Feind der schweizerischen Bevölkerung entwickelt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Luki schnallst Du es wirklich nicht oder fast noch schlimmer stellst Du Dich absichtlich dumm? Mit Minuszinsen (welche die CS seit Einführung für die Kunden an die SNB abliefert) Gewinn machen? Und alle Schafe hier blöken zufrieden mit der Herde der Jammerer. Traurig, traurig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS wie auch UBS wissen wie man es NICHT macht. Die UBS zerstört sich mit ihrer internen Kultur, wo die eigene Karriere statt der Kunde zählt. Nichtskönner und Slidepinseler mit grosser Klappe, die Dinge delegieren die nur dem eigenen Selbstbild dienen aber keinen Kunden interessieren oder gar etwas bringen. Selbst arbeiten oder dem Kunden dienen? Fehlanzeige….

Die CS fast noch schlimmer, da geht man sogar den Kunden negativ an. Die völlig nutzlose Geschäftsleitung gibt dem ganzen Dilemma noch den Rest. Weiter so….mit Vollgas gegen die Wand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt genügend sichere Banken ohne

Negativzinsen. Deren Boni erfordern keine Kundenabzocke. Der Schuss wird nach hinten losgehen, und in 10 Jahren sind beide Grossbanken vom Markt verschwunden. Vgl. Swissair!!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Thomas Gottstein erkannte es: Die CS hat massiv zu viele „Chefs“, die Mini-Teams mit 1-6 Leuten führen. Darunter viele Managing Directors, die über 500’000 Franken verdienen. Nicht zu sprechen von den über 1’000 Einkommensmillionären! Auffällig sind die vielen Managing Directors, die überhaupt keine Leute führen. Was managen die den ganzen Tag? Sich selber und das private Portfolio?

Gottstein wollte die Führungsspanne vereinheitlichen. Wieso zieht er das nicht durch? Zu anstrengend? Damit könnten Milliarden eingespart werden zugunsten der Kunden und Aktionäre.

Das wäre unternehmerischer als die Kunden wie Zitronen auszupressen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ausnehmend schlecht recherchierter Artikel. Die hier als Fakten präsentierten Verzinsungslimiten sind teilweise schlicht falsch.

Aber wen interessiert schon die Wahrheit – Hauptsache reisserisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als TT die Führung übernahm, war mir klar, dass die CS als Grossbank und Konkurrenz der Angelsachsen vom Markt verwinden muss. Das ist wie mit Europa: die grösste Volkswirtschaft wird von den Amis als möglicher Teil eines eurasischen Wirtschaftsgebiet es klein gehalten und mit allen Mitteln von Russland abgetrennt. Die Amis wären dann die Nummer 2, bald die 3. Das galt es zu verhindern seit hundert Jahren. Mit Erfolg. Bisher…

TT als Vasall der US/GB-Finanzdiktatur. Wow!

Die dummen Schweizer verstehen das Spiel nicht.