In ihnen liegen Hunderte von Millionen wenn nicht Milliarden unproduktiv herum: den unzähligen Mietdepots von Schweizer Wohnungs- und Hausmietern.

Diese haften für allfällige Schäden der Mieter. Die Eigentümer sichern sich mit dem Geld ab.

Für die Banken wird das Geld zur Last. Bei Minuszins haben sie kein Interesse an Cash, der nur herumliegt.

Nun geht die Credit Suisse in die Offensive. Sie macht ihren vielen Kunden mit einem Mietdepot bei ihr eine Versicherung anstelle des Depots schmackhaft.

Die CS empfiehlt dafür eine Kooperation mit SwissCaution, einer werbeintensiven Firma in der Romandie, die Mieter gegen Schäden in den eigenen vier Wänden versichert.

„Als Alternative zu Mietkautionskonti bietet die Credit Suisse ihren Kunden im Rahmen eines Spezialangebots die Möglichkeit an, eine Mietkautionsversicherung von SwissCaution abzuschliessen“, bestätigt ein Sprecher der Bank.

Der Deal: Die CS-Kunden mit einem Mietdepot zahlen neu eine Prämie an SwissCaution und sind damit versichert.

Im Gegenzug erhalten sie das früher aufs Depot überwiesene Geld zurück und können dieses sofort nutzen: für Auto, TV, Ferien, Schulen.

Der Haken ist wie so oft der Preis. Die Prämie bei der SwissCaution beläuft sich auf 5 Prozent. Bei einem Depot von 5’000 Franken macht das 250 Franken im Jahr.

Peanuts? Nicht wirklich. In zehn Jahren läppern sich so 2’500 Franken zusammen.

Was erhält man dafür? Nichts. Ausser, dass man den früher hinterlegten Cash dank der Versicherung verpulvern kann.

Wenn dann aber ein Schaden entsteht, muss der Mieter diesen zusätzlich berappen. Die SwissCaution-Versicherung trägt diesen nicht.

Es handelt sich somit um einen versteckten Konsumkredit. Her mit meinem Mietdepot, damit ich auf den Putz hauen kann.

Dafür zahle ich dann Jahr für Jahr eine Prämie, die mir im Endeffekt nichts ausser einem Fötzel Papier bringt, auf dem steht: SwissCaution hält sich an mir schadlos.

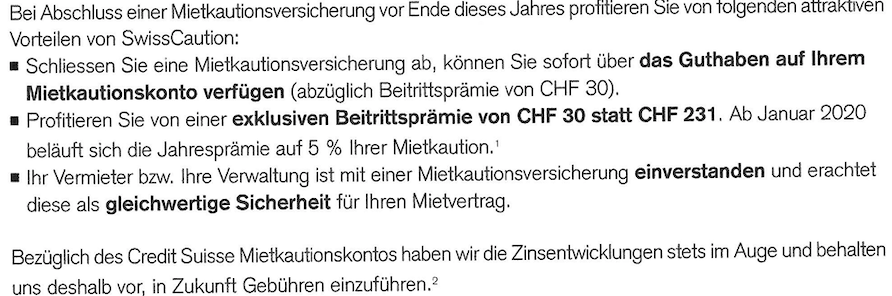

Die CS lockt ihre Kunden mit einem Einstiegsdeal. „Profitieren Sie von einer exklusiven Beitrittsprämie von CHF 30 statt CHF 231“, steht im Schreiben an die betroffenen Kunden.

Dann greift die Bank zur kleinen Peitsche. „Bezüglich des Credit Suisse Mietkautionskontos haben wir die Zinsentwicklungen stets im Auge und behalten und deshalb vor, in Zukunft Gebühren einzuführen.“

Hoppla. Das Wort Minuszins steht zwar nirgends im Brief. Doch auch so ist klar, dass die Negativzinsen gemeint sind.

Man kennt das ja bereits. Damit sie die Minuszinsen den Kleinkunden übertragen können, erfinden die Banken neue Gebühren am Laufmeter.

So lautet bei vielen Geldinstituten der Begriff für versteckt weitergereichte Minuszinsen „Kontoführungsgebühr“.

Wirkt harmlos, ist einschneidend. Nun könnte der Minus-Hammer die nächste Kategorie erfassen: die Mietdepots von Herr und Frau Schweizer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Interesse als Kunde.

CS soll diese Mietkautionsdepots genau so weiterfuehren und zwar in Cash.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist die Mieterhaftpflicht nicht in der allg. Haftpflichtversicherung, die man unbedingt haben sollte, inbegriffen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie ist es wenn man die Prämie z.B. ab 2. Jahr nicht bezahlt? Bleibt die Deckung bestehen? Oder ist das ein zusätzliches Risiko für den Vermieter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gleicher Meinung. Solange CS eine Bank sein will hat sie auch die Bankprodukte zur Verfügung zu stellen. PUNKT.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS die Beliebteste Bank! Wer hat dies erfunden bei der CS?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Achtung, bei der angeblichen Mietkautionsversicherung handelt es sich nicht um eine wirkliche Versicherung, welche bei einer regelmässigen Zahlung der Prämie die Bezahlung des Schadenfalles übernimmt. Es wird lediglich der Betrag für den Schaden gegenüber dem Eigentümer „vorgeschossen“. Der Mieter muss den Schaden dann anschliessend doch noch selber (dem versicherer) bezahlen. Die „Prämie“ für eine solche Versicherung ist aus diesem Blickwinkel beträchtlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist Bloedsinn hoch 10!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist dann keine Kautionsversicherung im klassischen Sinne!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage stellt sich wie lange die SNB noch an ihrer desaströsen Negativzinspolitik festhält?

Die Argumentation der SNB sie handle im Gesamtinteresse der Schweiz wird je länger je mehr zur Farce!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die negativ Zinsen zerstören das System wie wir es kennen. Es ist der Versuch der weissen alten Männer das System so lange aufrecht zu halten, wie sie leben. BoJ besitzt inzwischen 75% der Staatsschulden und 50% des Aktienmarktes.

Die Fed sprach kürzlich von „mid cycle adjustment“ und senkt die Zinsen am Hoch der AKtienmärkte. Mit würde interessieren welche Panik dort herrscht.

Wenn wir das auch so machen, siehe SNB Bilanz, werden wir Dinge erleben, die wir nicht kennen, kein wissenschaftlicher Ökonom sich vorstellen konnte.

Die Krux sind die Pensionskassen und Unternehmenskredite. Sobald die Zentralbanken nicht mehr mitmachen kracht das Gebäude zusammen.

Empfehle das Interview mit Pento: https://www.zerohedge.com/economics/pento-fed-panicking-stop-depression

Zurück zur CS – Was sollen die Banken den anderes tun, auch noch für eingelegte Kundengelder Strafsinsen zahlen? Hier geht das CS Bashing zu weit.

Aber auch der Wähler hat hier keine Möglichkeit, die EZB, BoJ, Riskibank, SNB etc dienen anderen Herren …

Holzermosers folgen immer noch dem Bund / EU Stoxx Banken Spread

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum nicht einfach den Retailladen dichtmachen? Dieses elendige Dahinsiechen ist einfach nur traurig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Swisscaution war mir schon immer suspekt, aber dass jetzt die CS noch mit denen anbandelt, gibt schon zu denken.

Fazit: Wieder einmal eine bodenlose Frechheit von der in Negativschlagzeilen untergehenden Grossbank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SwissCaution versichert keinerlei Schäden durch den Mieter. Einzig die Regulierung der Schäden ist für den Vermieter versichert, da SwissCaution sich um die Bezahlung durch den Mieter kümmert. Dafür, dass man jahrelang eine sehr hohe Prämie an SwissCaution bezahlt hat man dann auch bei unberechtigten Forderungen seitens des Mieters SwissCaution als Betreibungsgegner am Hals. Es werden auch Schäden zu Lasten des Mieters reguliert, die niemals anerkannt wurden. Finger weg von derartigen „Versicherungen“ ! Abzocke pur !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich frage mich immer, wieso die Kunden ihre Gelder einfach liegen lassen. Ist es Angst vor den Verlusten? Traut man den Banker etwa keine Leistung mehr zu? Bei mir war es lange Zeit so und seit ich selber investiere, verdiene ich gutes Geld und liege in diesem Jahr, gestern geprüft, mit guten 26% im Plus. Mein Banker hat nur noch gestaunt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich glaube schon, dass ihr Banker staunt, denn er freut sich auf die höheren Depotgebühren die die Bank kassieren kann.😊

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut gemacht Tom, besser wäre den Gewinn zu realisieren bevor er wieder wegschmilzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wohl nicht im Sinne des Erfinders das Mietkautionsdepot risikoreich zu investieren. Man kann natürlich die Versicherung abschließen und das Geld investieren. Dann muss man > 5% Rendite haben damit es sich auszahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@peperoni.

Hätten Sie meinen Kommentar gelesen wüssten Sie, dass ich kein Banker bin.

Ich merke zunehmend, dass die Kommentatoren hier teilweise nicht durchblicken und lediglich emotional reagieren, was natürlich wertlos ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dochdoch, @Tom, @peperoni sieht durch. Ihr Bänkler hat es gern, wenn die Kurse steigen, er kassiert dann i.d.R. mehr Depotgebühren.

Den zweiten Satz Ihres Zusatz-Kommentars habe ich schon vergessen. Es hat hier ausgewiesene Fachleute, die kommentieren, zugegeben nicht immer ganz ohne Emotionen.

Und bedenke: Die Buchgewinne sind die Buchverluste von morgen. What goes up, must come down…. wie im Casino.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS wird immer kundenunfreundlicher und schlimm. Dafür mit Saudiarabien Geschäfte machen. Grauenhaft und TT untragbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer diesen unsäglichen Abzockern immer noch Geld anvertraut, ist selber schuld. Das ist etwa so wie bei der katholischen Kirche in Rom. Die ändern sich nur dann, wenn man denen den Stecker zieht. Bei der CS habe ich schon vor acht Jahren alles abgezogen (und bei der UBS damals, als sie beim Staat um Knete bettelten) und bei der schwarzen Römer Sekte den Austritt gegeben und zu den Zwinglianern gegangen. Deren Kirche ist zwar auch nur von Menschen gemacht, hat dafür aber keine sich wie alleinselig machende, unfehlbare Diktatoren gebärdenden an der Spitze. Die offensichtlichen Parellelen zwischen CS und der schwarzen römischen Sekte sind unübersehbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sticky money under LCR B3 priced at negative rates ? CS is really milking clients!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bringt nichts?

Sorry, aber das ist das effektivste Mittel, wenn man alles mit einer Versicherung abdeckt. Dadurch ist gar der Schutz des Vermieters höher als der Betrag, den das Mietdepot abdeckt.

Man sollte sich hier genauer damit beschäftigen, bevor man darüber schreibt.

Schäden sind nicht versichert? Sicher doch und solche, die nicht dort versichert sind, sind es via Haftpflicht.

Zudem gibt es auch noch andere Mietversicherungen, die dies bereits seit Jahren machen und sicherlich auch attraktiver sind als die Lösung der CS, somit bleibt es jedem frei.

Junge Personen haben oftmals auch das Problem, dass sie zusätzlich zur Ausstattung ihrer neuen Wohnung und der Miete Auch noch die mehrmonatige Kaution aufbringen müssen…..dies ist sehr oft ein grosser Schritt für diese oder auch Familien.

Aber wer natürlich das Geld hat, der muss nicht danach fragen, wenn er es einfach für ein paar Jahre irgendwo hinlegt.

Somit —> eine gute Lösung für alle Seiten und man hat kein Problem mit Minuszins, der eh für alle kommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich zahlt die Versicherung KEINEN Schaden und längst nicht alle Schäden übernimmt die Haftpflicht allmähliche Schäden sind da zB ausgeschlossen wie das laufende übergiesen der Pflanzen zB oder auch der zusätzliche Nikotinbersoegemungsanstrich zahlt keine Hafpflicht sowie viele weitere Schäden zB das laufen mit Stöckelschuhen auf dem Parkett!

Genau man sollte sich wirklich informieren bevor man etwas schreibt was nicht stimmt!

Sollte der Mieter nicht zahlen können muss der Bürge das Vorschiessen der holt sich das aber wieder zurück.

Einem Vorteil hat es aber tatsächlich für den Mieter, man kann vo Vermieter nicht gegängelt werden wenn er das Depot nicht freigeben will nach Gesetz endet die Versicherung beim Auszug (bei Swisscaution zwar nicht) aber bei AXa usw kann

Man diese Kündigen und der Vermieter

Hat zwar das Zertifikat aber für die neue Wohnung kann einfach eine neue abschliessen oftmals ist es ja so das Vermieter das depot blockieren beim Umzug und man dann noch ei zweites errichten muss bis der alte das freigibt dieses Problem entfällt mit der Versicherung.

Wer das Geld hat und nicht braucht fährt mit einem normalen Depot am günstigsten und wers Geld nicht hat muss sich auch keine Gedanken

Machen aber Nochmals:

KEIN Vermieter MUSS eine Kaution Akzeptiern, freies Vertragsrecht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sind wohl angestellt bei einer Mietkautionsfirma… Für Mieter eine richtig teure Sache. Und Verwalter haben meist nur Probleme damit und Mieter pflegen die Wohnung nicht annähernd gleich wie mit einer richtigen Kaution! Auch bei der Abgabe der Mietobjekte hat man es ohne Mietkautionsfirma um einiges einfacher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apropos „Schäden sind nicht versichert? Sicher doch und solche, die nicht dort versichert sind, sind es via Haftpflicht.“

Absenkung des vom Vormieter „gebastelten“ Gartensitzplatzes war dann eben (nach dieversen Einwänden und Abklärungen) doch nicht versichert und ich musste dies der Versicherung bezahlen, nachdem diese den Betrag dem Vermieter vorgestreckt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, es ist KEINE Versicherung:

„Im Schadensfall, wenn Ihr Vermieter Ansprüche gegen Sie richtet (Schäden oder Mietrückstände) und Sie diesbezüglich Ihre Zustimmung geben, bezahlt SwissCaution den von Ihrem Vermieter geforderten Betrag maximal bis zur Höhe des Betrags, der auf Ihrem Mietkautionszertifikat vermerkt ist. Sie müssen dann den an Ihren Vermieter vorgeleisteten Betrag an SwissCaution zurückzahlen.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Viel Spass nach dem Auszug mit den Damen und Herren von SwissCaution. SwissCaution zahlt den Vermieter und kassiert anschliessend bei Ihnen. Wenn es sein muss auch mit dem nötigen Druck. Die Police läuft weiter bis alle angeblichen Schäden anerkannt oder beglichen sind, somit wird natürlich auch die nächste Prämie fällig. Es gibt Dinge, die eigentlich kein Mensch braucht, SwissCaution gehört definitiv dazu. Lässt sich auch sehr gut über ein Darlehn finanzieren, man zahlt ein bisschen Zins und Abtrag und am Ende gehört einem die gesamte Summe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Schreiber

Nicht nur die CS ist heute eine freche Milking Clients Bank geworden. ALLE Schweizer Banken inkl. Post Finance versuchen ihr Glück in der Erhhöhung von Kommissionen und Gebühren. Zusätzlich sind alle Banken recht kreativ geworden, in der Einführung neuer Gebühren.

Dabei hätten die lieben Banken noch soviel Potential, welches sie nicht nutzen. Ich denke etwa an die Einführung folgender neuer Gebühren:

– Schaltertransaktionsgebühren z.B. 5.– pro Bartransaktion

– Beratungsgespräch mit dem Anlageberater z.B. 200.– pro Stunde

– Telefonanrufgebühr. Jeder Anruf kostet z.B. flat 5.–

– Bancomatbezüge. Jeder Bezug kostet 5.–.

– Zahlungsverkehrgebühr: Jeder Überweisung kostet 5.–

– Versand von Dokumenten per Post. Jeder Versand kostet 5.–

– usw. usw.

Von da her gesehen kann man auch sagen, dass es die Banken gut mit uns Kunden meinen, haben sie doch obenerwähnte Gebühren noch nicht so umgesetzt. Vielen Dank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder der schnell Kohle braucht wird in die Falle tappen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die CS nicht gaga ist, hat sie das Geld längst in langfristige Anlagen (Hypotheken etc.) gewinnbringend investiert. Das sind ja echt langfristige Mitel, die der Bank fast ewig bleiben.

Klar, die Gelder kann sie mit weniger administrativem Aufwand anderswo holen.

Einmal mehr: Die Banken versagen in ihrer volkswirtschaftlichen Funktion, sind nicht mehr bereit, auch nur das kleinste Ungemach auf sich zu nehmen, aber wenn’s kracht, dann dürfen WIR alle sie retten, siehe UBS 2008.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist eine sehr gute Lösung! Es muss ja nicht unbedingt die Versicherung der CS sein.

Dazu stopft man mal die Einnahmequelle vieler Vermieter:

Es ist in der Schweiz in der Zwischenzeit zum Sport geworden, dass der Vermieter seine überteuerte Wohnung an ExPats oder Personen aus dem Ausland vermietet und dann bei Auszug die Kaution mit profanen Gründen zurückhält!! und das wissend, dass es die Person wenig Erfolgsaussichten aus dem Ausland heraus hat, diese wieder zu erhalten.

Gut, dass dies damit bald ein Ende hätte!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS will alle europäischen und schweizerischen von Ihr zuerst bis gemelkten Kunden loswerden und oder abschieben.

Das Geschäftsmodell ist seit ein paar Jahren nichts neues.

Bei dieser Geschäftsleitung und dem VR die ihren Geldbeutel füllen ist auch wenig konstruktives zu erwarten.

Wenn das nicht klappt kann man ja Kappen verteilen und rufen SKA FÜR ALLE DA

Nur dann aufgepasst dann sind es Narrenkappen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In GOD we trust all others pay CASH!

Als Vermieter will ich Cash Depots sehen und nicht irgendwelche Versicherungslösungen, welche im Ernstfall wieder unnötige Probleme verursachen können.

Typisch CS sich wieder aus der volkswirtschaftlichen Verantwortung rausstehlen – selbst bei einfachsten Dienstleistungen fuer Bankkunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…den Sack hauen, aber den Esel meinen…Die SNB macht den Negativzins. Absolut richtig und legitim, wenn die Banken dies nun weiterverrechnen. Eigentlich sollten sie ab dem ersten Franken Negativzins erheben, nur so wird einer breiteren Masse bewusst, welch desaströse Geldpolitik die SNB betreibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Minuszinsen können je nach Kontohöhe dabei noch günstig sein, gerade für ein Depot von 5000 Franken, 0.75 Minszins wären da 40.00 stutz im Jahr, Kontoführungsgebühr bei der post (eine der gpnstigsten) 5 Stutz pro Monat = 60 im Jahr = 1.25% Minuszinsäquivalent

Was hier aber viele Vergessen vorallem die CS das BANK Depot ist Bestandteil des Mietvertrages, längst nicht jeder Vermieter will Bürgschaften, inbesondere Swisscautionnist ein Katastrophales Unternehmen!

Nach VVG (Versicherungavertragsgesetzt) Endet eine Versicherung von Gesetzeswegen wenn das versicherte Risiko weggefallen ist. Das Interessiert Swisscaution nicht gross, Sie verlangt das der Vermieter das Zertifikat zurücksendet und solange der das nicht tut kommen jährlich Rechnungen, meine Freundin bekommt seit 3 Jahren Mahnungen und Rechnungen & Betreibungsadrohungen obwohl Sie seit 3 Jahren gar nicht mehr da wohnt, die Versicherung wurde schon 3x gekündigt und die Gesellschaft wurde X Fach aufgefort endlich zu Betreiben damit es vors Gericht geht, nützt nix passiert nochts ausser das jedes Jahr wieder Rechnungen kommen.

Swisscaution meint der Versicherungsnehmer könne der Vertrag nicht mehr kündigen, und drangsaliert anschliessend ehemalige Kunden Gelder zu zahlen die nicht geschuldet sind möchte nicht wissen wie oft das klappt, ein ganz mieser Laden ist das.

Und die CS? Die will Provisionen auf dem Abschlüssen kassieren, gibt halt mehr als die Konten….wobei mein einziges das ich noch habe bei der SZKB jedes Jahr abnimmt, auch mühsam, und würde eigentlich dazu führen das ich jedes Jahr Geld nachschiessen muss da das Depot ja im Mietvertrag in der Höhe vereinbart ist, darf es nicht abnehmen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Mieter – kommen Sie zu uns. Wir zahlen Ihnen noch Zinsen auf einem Mietkautions-Sparkonto! Mehr: https://www.wir.ch/privatkunden/sparen/mietkautions-sparkonto/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Massnahme der CS fördert die Verschuldung von einfachen Bürgern, welche Mühe haben die Mietkaution Cash hinzulegen.

Es handelt sich hier um einen versteckten Konsumkredit.

Dies ist unmoralisch und völlig unnötig von CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und TT immer noch im Amt. Wie lange dauert dieses Spiel noch?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles raus, Mietkautionen, Sparkonti, SAFE, Cash Counter, Zahlungen CH / CH, Digipigi, Hypotheken, Back Office Mitarbeiter 45+, Filialen, und was noch.

Dagegen sucht CS:

VVA Vermögen (ab Chf 5 mio) mit 1.5% Gebühr, Struki Kunden 1.5%, Hedge Kunden 2%, Funds 1%.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das muss aufhören. Minuszins hin oder her so viele schlaue Leute auf dem Finanzplatz mit viel Potenzial und das einzige was einfällt sind solche unnötigen Gebühren / Versicherungsmonster die sich durchsetzen.

Verantwortliche Rauft euch zusammen und bring mal eure Brain-power auch mal für sinnstiftende Ergebnisse auf den Boden und nicht nur für das Portemonnaie weniger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann’s verstehen, aber wie meist: tami unsympathisch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bald kommen die Säule 3a Kontos da gehts um Richtig viel Geld! Das die Bank nicht mal für die Fristentransformation einsetzen kann die Stiftungen werden diese Kosten nicht mehr lange selbst stemmen können und dann ist dann Party….da lache ich dann über all die Konsumentenschützer die laufend vom Abschluss von Policen gewarnt haben, wer eine aolche angeschlossen hat und immer schön einzahlt hat einen garantierten Zins für die ganze Laufzeit von 3,5 /4 / 3/ 2.5 Prozent, der sich nie verändern kann, Verträge mit verpflichtungen können lästig sein und flexibiltät kann schön sein, es kann aber auch umgekehrt sein, dann wenn flexibel Zinsen reduziert und Gebühren eingeführt werden, und wenn auf der Verteagliche Seite eine Zinspflicht für die ganze Laufzeit steht…Plötzlich gibts auf dem Säule 3a Bankkonto auch weniger als man einbezahlt hat….Aber die Versicherungen bleiben die Bösen und die Banken sind Sozial Einrichtungen die Säule 3a Konten aus nächsten Liebe anbieten, Träumt mal schön weiter

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, nicht alles stimmt hier so genau. Die Vermieter weigern sich meistens, diese Mietversicherung zu akzeptieren. Und ist mal ein Schaden vorhanden weigert sich diese Versicherung, diesen zu übernehmen – ebenso ausstehende Mieten nach Kündigung. Also bleibt dem Vermieter die beste Lösung: Das Mietzinsdepot bei einer Bank. Das birgt dann auch rechtliche Probleme, sollte das Konto monatlich wegen Gebühren und Minuszinsen stetig weniger Wert sein. Wer und wie wird das Konto laufend ausgeglichen? Den Banken scheint das völlig egal zu sein. Eine echte Lösung ist weit entfernt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt nicht: Für den Vermieter ist die Kaution einfacher und wird meines Wissens überall akzeptiert. Ich empfehle gocaution.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Etwas abgeändert: „Bezüglich des Credit Suisse CEO und VR-Präs. haben wir die Entwicklung stets im Auge und behalten uns vor, deren Rücktritt…“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kommt hinzu, dass es sogar für Mietkautionsversicherungen (=Bürgschaften) deutlich günstigere Anbieter gibt als Swisscaution.

Swisscaution gehört zu den teuersten Anbietern, wie der Vergleich zeigt: https://www.moneyland.ch/de/mietkaution-vergleich

Wer ein bisschen Geld auf der Seite hat, soll beim Vermieter weiterhin auf einem Mietersparkonto bestehen. Notfalls dann halt die Bank wechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist es nicht so, dass die SwissCaution die Vermieter mit einer „Prämie“ von CHF 30.- für jeden abgeschlossenen Vertrag lockt? Leider gibt es Vermieter, die „scharf“ sind auf diese Zusatzerträge.

Für Mieter ist diese Art des „Mietzinsdepots“ in den seltensten Fällen, falls überhaupt, zu empfehlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Mann will in einer Bank in Zürich Geld anlegen.

„Wie viel wollen sie denn einzahlen?“, fragt der Kassier.

Flüstert der Mann: „Drei Millionen.“

„Sie können ruhig lauter sprechen“, sagt der Bankangestellte, „In der Schweiz ist Armut keine Schande.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ausserdem hat die CS diesen konsumentenfeindlichen Deal ohne das Gesetz gemacht. Die Mietkaution kann nur mit dem Einverständnis des VERMIETERS aufgelöst werden.

Der Kunde wird 2 x angeschmiert von CS und ihrem Kumpane Swiss Caution „Versicherung“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heisst das MKK neu: „Gone in 20 years“?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bigwigs- Games!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swisscaution ist eine super Sache. So bleibt mein Geld nicht sinnlos zu 0% auf einem Konto liegen, sondern ich kann sie z. B. für den Möbelkauf verwenden, anstatt dafür einen Privatkredit mit 9% oder mehr aufzunehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bei der CS kassiert denn jetzt die Vermittlungsprovisionen? SwissCaution ist ja eine FINMA-zugelassene Versicherung mit Mutter Mobiliar – und jede Versicherung zahlt Provision.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie lange kann sich der CEO TT noch halten ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist Thiam immer noch im Amt, oder bin ich im falschen Film ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

(Den mit dem Namen verküpften Warnhienweis, grins beachten, Danke.)

Ist da ein Verschreiber? 30.- zu 230.- Sfr.Da stimmt so auf den ersten Blick, das Mengenverhältnis nicht.

Ach je, die armen Banken, sind zweifelsfrei im Schraubstock. Die fetten Zeiten,in denen der Kapitalmarkt mit seinen Exzessen haufenweise Geld in die Kassen spühlte sind Geschichte.Tja DAS wissen ganz viele, zu viele offenbar nicht.Zwischen 1990 bis 2008 wirkte der voll deregulierte Kapitalmarkt als gigantische Geldschöpfmaschiene, die Maschiene hat innzwischen ausgedreht.Hand aufs Herz so einige Bankkunden,haben auch einen gewissen Anteil an der ganzen Misere.

Da ein Beispiel für noch andere, zum Thema marktbasierter Geldschöpfmechanismus.

Bekanntlich wurden werthaltige und Schrottpapiere in fragwürdigen ,,Konstruktionen,, zusammengemixt.

Auf dem Markt kam das zum Preis der werhaltigen Papiere.Das ergibt,Schrott wird zu ,,Gold,, aufgewertet. Logo grundsätzlich ist das ,,Betrug,,

nur eben,OHNE Finanzmarktregeln, ist da nun einmal eine schwache rechtliche Basis, für entsprechende Ahndung.Das so Murks zusätzlich auch noch massiev Geldschöpfend wirkte, das haben bis heute nur wenige

geschnallt.Schrott zu Gold ,,aufwerten,, ist blanke Geldschöpfung aus dem nichts. Heute für das Gebaren NUR die Notenbanken aufhängen, greift zu kurz.

Müssten da nicht auch so gewisse sog. Ökonomen mit ihren,zu oft Sympelthesen und Empfehlungen, AUCH etwas aufs Hühnerauge getreten werden? Hmmm so als Denkansatz mitberücksichtigt werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwie kapiere ich es langsam nicht mehr – anstatt zu jammern und zu wehklagen und sich über das Gebahren der CS grün und blau zu ärgern, um dann doch bloss die Faust im Sack zu machen, hätte ich mein Geld schon längst anderweitig platziert. Es gibt bestimmt noch etwas kundenfreundlichere Banken. Die Grossen manipulieren den Kunden doch nur noch – und das ausschliesslich zu ihren Gunsten und den über-satten Bonis der Bank-Eliten. Wieso lässt „man“ das zu ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist eigentlich schon unwahrscheinlich, wie manche an diesem Vorgehen/Angebot etwas abgewinnen können. Das Mietzinsdepot ist eine Sicherheit einzig für den Vermieter. Wenn man sich die Prämie anschaut, dann wäre dies wohl ein Fall für den Preisüberwacher (Wucher). Die Minuszinspolitik ist das beste Mittel dem Durchschnittsbürger von allen Seiten das Geld aus der Tasche zu ziehen (Pensionskasse, AHV, Sparpatzen, Mietzinskaution, etc.) und keiner merkt es und keiner (Politiker von links bis rechts) rührt nur einen Finger. Der Umweltschutz ist wichtig, ebenso wichtig ist der Bürger und die bevorstehende Altersarmut. Wollen wir zusehen, dass in zwanzig Jahren der Mittelstand und Durchschnittsbürger sich nicht einmal mehr eine Miete leisten kann? Der Minuszins spült ein Vermögen in die Taschen der Eliten und Millionäre in Form von Gratishypotheken, Kredite für Investitionen in Aktien, Immobilien, etc. von denen der Ottonormalverbraucher nur träumen kann. Weiter so, damit wird der wichtige USP der Schweiz (sozialer Frieden, Rechtssicherheit) mit Füssen getreten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von Crookhouse hört man auch schon länger nichts mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jene, die konsumgeil und stier sind, werden in die Falle tappen. Mit denen hab ich kein Erbarmen.

Nebenbei: Gibt’s Retros, die nicht aufgedeckt werden? Da könnte ja dann die Praxis des Bundesgerichtes in Sachen Fonds analog angewendet werden. Oder nicht?

Zur CS: Eine windige Bude. Wer dort noch arbeitet oder eine Geschäftsbeziehung hat, darf sich nicht beklagen, wenn die „most admired bank“ ihn fliegen lernt oder abzockt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mietkaution wird missbräuchlich für Schaden an den Mietobjekt von Vermieter benützt. Wie Name schon sagt Mietkaution ist für Fall wann Mieter die Miete nicht zahlt. Und ja das versichert SwissCaution mit dem Stück Papier. Sonst nichts. Warum dann denn? Man erwartet kein Ferrari wan man Seat kauft. Deswegen macht es nur Sinn wann man das Geld braucht. Man braucht leider Geld Ende Monat übrig um die zu sparen. Ich vermute durchschnittlicher Leser der IP versteht das eben nicht. Nicht wahr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

smile Cytat, sie schätzen die Lebensweisheiten der IP Leser nicht eben hoch ein.

Aber eben, Einbildung ist auch eine Bildung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe die CS voll und ganz ! Macht nur Arbeit und bringt kein Ertrag ! Im Gegenteil es ist heutzutage ein Verlustgeschäft für die Banken ! Schuld daran ist aber nciht die CS sondern die Schweizer Nationalbank und die Politik !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry aber welch normal agierender und denkender Kunde unterhält heute noch ein Konto/Geschäftsbeziehung mit dieser unsäglichen „Bank“?

Schliesst die Konti und zieht die Vermögen ein für allemal von diesen Institut ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich zum Beispiel. Warum? Weil ich einen tollen Berater habe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie ein ehemaliger Vermieter von mir sagte:

„Wenn ich bei einem Mieter das Gefühl habe dass ich von ihm eine Mietkaution verlangen muss werde ich gar nicht erst an ihn vermieten“

Der Mann hatte ein gutes Händchen bei der Auswahl der Mieter und eine Menge gesunden Menschenverstand…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS hat immer noch 1030 „Risk Takers“. Die allein kosten 1.6 Milliarden Franken,steht im Jahresbericht. Die tragen aber kein Risiko, nur das Risiko der Kündigung.

Es reicht nicht mehr, heimlich Arbeiter an der Basis zu entlassen. Jeder Franken wird jetzt zusammengekratzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich als eidg. dipl. Immoheini bestätige gerne dass die Mietkaution für den Vermieter viel einfacher im Handlung ist als die Eröffnung eines Sperrkontos mit ihren unzähligen Formularen und Unterschriften. Somit empfehle ich jedem meiner Mieter eine solche Kaution zu machen, am besten gocation online abschliessen, dauert 10 Min. und braucht ausser einem Scan des Mietvertrags nichts weiter. Auch die Regelung des Schadenfalls ist viel einfacher, da es keine Unterschriften braucht und keine komplizierten Bänker involviert sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Immoheini würde ich auch so denken. Da lassen sich nämlich prima Renovierungen abrechnen für die kein Mieter dieser Welt bezahlen müsste. Ganz easy, einfach an SwissCaution melden und kassieren. Als Ex-Mieter akzeptiert man dann die Forderung oder hat ein Problem mit dem Betreibungsamt, ganz zu schweigen von den Problemen mit dem neuen Vermieter falls SwissCaution auch die Urkunde für die neue Wohnung ausgestellt hat. Da wird gerne massiv Druck ausgeübt um selbst die lächerlichsten Schäden für völlig überteuerte Preise durchzudrücken. Ausser für den Vermieter, der damit keine Arbeit mehr hat, hat es keinen Vorteil. Die Arbeit, die der Vermieter mit einem Kautionskonto hätte, bezahlt dann der Mieter in Form einer Gebühr an SwissCaution. Versichert ist nur der Vermieter, der Mieter ist der kleine dumme Zahler in diesem Spiel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was muss der Mieter berappen ? Einen Mietschaden ? Man nehme seine Privathaftpflicht, die sogenannte Mieterschäden deckt, sofern von Vermietern gerechtfertigt. Ist es doch bis anhin so gewesen, dass sich eher Vermieter ungerechtfertigt an Mietzinsdepots bei Auszug bereichert haben.

Nun wird das Desinteresse an Kundengeldern seitens der Banken auf unschöne Art öffentlich dargestellt. Was nämlich kostet, wird abgestossen.

Ich hoffe das das ganz viele IP Leser verstehen und auch korrekt in der Gesellschaft darstellen.