Die GAM rechnet noch mit 10 Millionen Gewinn für 2019, im Vergleich zu 127 Millionen im 2018. Nicht in dieser Zahl drin ist alles Ausserordentliche, ebenfalls nicht drin ist, was die GAM mit den eingekauften Firmen verliert.

Da dürfte noch ein Hammerschlag warten. Doch auch so ist die Lage katastrophal. Unter Ausschluss alles Ausserordentlichen hat der Assetmanager praktisch nur noch eine schwarze Null erzielt.

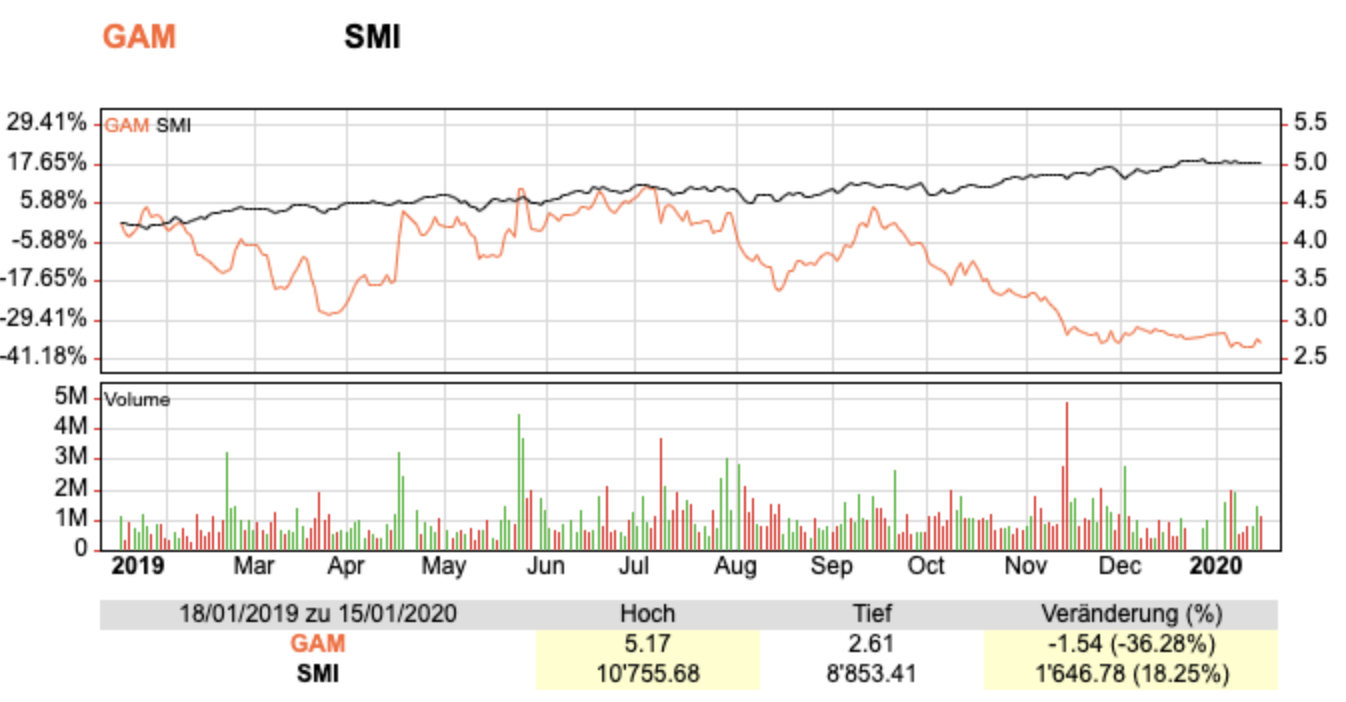

Und das im besten Aktienjahr seit Jahren, mit Zuwächsen an den Märkten von 20 Prozent. Die GAM aber, sie ist im Krebsgang. Es geht runter, immer weiter, immer schneller.

Für die rund 900 Mitarbeiter, davon knapp die Hälfte in Zürich im Prime Tower im Kreis 5, ist der Job zur Zitterpartie geworden. Wer geht, wer bleibt, wann kommt’s – so ihre Fragen.

Sie bleiben unbeantwortet. Die GAM-Leute warten täglich darauf, dass die Hiobsbotschaft verkündet und bekannt wird, wie viele Mitarbeiter abgebaut werden.

Dass es viele sein dürften, davon gehen die meisten aus. Der neue CEO der GAM, der intern einen guten Eindruck macht, weil er keine Plattitüden verbreitet, hat schon vor Monaten Klartext gesprochen.

Es würde harte Massnahmen benötigen, um die GAM aus dem Loch zu bringen. Die Medien folgerten, dass es mindestens 300 Stellen treffen könnte. So gross würde ein Abbau – oder noch grösser.

Seither ist es ruhig geblieben. Die Ruhe vor dem Sturm. Denn die Krise hat sich nicht beruhigt, die GAM ist nicht besser in Form gekommen. Das zeigen die heutigen Vorabresultate, die eine Gewinnwarnung darstellen.

Die Aktie hat in den letzten 12 Monaten mehr als einen Drittel auf einen bereits stark reduzierten Wert eingebüsst. Der SMI hat in der gleichen Zeit 18 Prozent zugelegt.

Für die GAM-Banker ist das gleich noch einmal eine bittere Pille. Sie müssen nicht nur um ihren Job fürchten, sondern ihre Aktien, die sie in den guten Jahren erhalten haben und die sie jetzt verkaufen könnten, sind kaum mehr das Papier wert, auf dem sie stehen.

Die besten Leute gehen. Wie immer in solchen Fällen. Sie landen bei der Konkurrenz, die gute Fonds-Manager liebt.

Auch das verschärft die Lage. Das GAM-Management muss die wichtigsten Mitarbeiter mit fixen Bonus-Versprechen bei der Stange halten. Das kostet.

Seit im Sommer 2018 ein Fall um einen Topshot und einen Whistleblower die Firma erschütterte, ist die GAM nicht mehr aus der Krise gelangt. Die Gründe liegen in den Jahren davor.

Das Management und der VR haben sich damals die Taschen gefüllt. Sie kassierten Dutzende von Millionen für sich und liessen ein Unternehmen ohne starke Basis zurück.

Die Rechnung zahlen nun Hunderte von Mitarbeiter. Die Geschichte von GAM gilt als besonders abschreckendes Beispiel eines Unternehmens, das von der eigenen Führung erledigt worden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

GAM (Global Asset Management Ltd.) ist wohl eine der schweizer Aktien mit der schlechtesten Wertentwicklung in den vergangenen 5 Jahren:

https://www.finanzen.ch/aktien/gam-aktie

https://de.wikipedia.org/wiki/GAM_(Unternehmen)

https://www.gam.com/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guter Einwand, deshalb geht es ab Mitte 2020 mit dem Kurs wieder nach Norden. Zu diesem Zeitpunkt ist GAM mit 550 Mitarbeitern zwar kleiner, aber die Kosten wurden damit deutlich reduziert. Ab 2021 wird GAM vermutlich zum Übernahmeobjekt für grössere Bankinstitute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir hier impliziert, dass die julius baer group die GAN zum verkauf ausschreiben wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

GAM kommt nicht mehr aus dem Sumpf und vermissen wird sie niemand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Recht so, sollen alle bluten. Und selber schuld wer noch Gam Aktien hat. Schon zu Zeiten bei Bär ein unseriöser Verein, Solo und de Gier haben nur abgezockt (remember 80 Mio Bonuspacket (Optionen) nach Aktienmanipulation zu Lasten der Aktionäre). Und da die McKinsey Leute im Moment bei Bär die Schubladen umkehren hoffen wir dort auch auf gute News im Februar. Seis drum. Beide verzichtbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wohl ein bisschen simpel – Differenziertheit scheint nicht Ihre Sache zu sein… Es gibt auch da viele Angestellte, die motiviert und seriös arbeiten. Es geht nicht an, alle mit ein paar wenigen als „Schuldige“ identifizierten in einen Topf zu werfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gilbert de Botton, der GAM Gründer, dreht sich im Grabe um, wenn er sieht, was die Mänätscherli mit seinem ehemaligen vorzeige Unternehmen angerichtet haben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das glaube ich auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was war genau vorzeigbar? Gestartet als zweit-klassige hedge fund firma, um später ein abbild von julius baer investment fund service zu werden. Jetzt sitzen die beiden im gleichen topf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo Herr Hässig: eine Zustandsbeschreibung mit hoher Aussagekraft. Insbesondere die letzten zwei Absätze sollten eigentlich Herr und Frau Schweizer alle lesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die letzten beiden Abschnitte können auf alle grösseren Finanzinstitute angewandt werden:

Das Management ist nur auf sich zentriert, schwadroniert irgendetwas von Zukunft und füllt sich gierig die Taschen auf Kosten der Belegschaft und des Aktionariats und die Aktien sinken kontinuierlich …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und der Verursacher des ganzen Schlamassels gründet mit seinen GAM-Millionen einen Think Tank und aspiriert auf eine politische Karriere.

Siehe: https://www.finews.ch/news/finanzplatz/39399-alex-friedman-larry-hathaway-gruendung-jackson-hole-economics

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider wird alles in einen Topf geworfen. Die GAM hat mit dem private label Fonds Geschäft einen sehr stabilen und in der Vergangenheit wachsenden Geschäftszweig, welchem aber leider viel zu wenig Beachtung geschenkt wird. Es ist sehr schade, was mit der Firma durch überbezahlte Fondsmanager und ex Konzernleitung passiert ist. Ein Affront an all die Mitarbeiter, welche täglich ihr bestes geben und sich den Kunden erklären müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

semper fidelis my friends! it’s just noise…stocks go up and down

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eignet sich bestens für eine Harvard Business Case Studie wie man eine gut funktionierende Firma mit gutem Ruf dank inkompetentem Management und VR in kürzester Zeit ruinieren kann.

Wie sich herausgestellt hat, hat Haywood zwar etwas unorthodoxe Investments getätigt. Aber wie soll man bei Null Zinsen denn noch Geld verdienen wenn nicht in etwas exotischeren Anlagen. Im Endeffekt hatte Haywood Recht. Friedman hat es aber total vermasselt !!!! Shame you !!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da können wir nur hoffen das es kein LTCM 2.0 werden wird, weil bei GAM denke ich werden keine Banken einspringen und die GAM aufkaufen wie damals bei LTCM.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist teil der julius baer holding. Was ist dein punkt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Charlie, genau das ist ja der Punkt. Welche Banken würden dann wie im Falle der LTCM, beiseite stehen, respektive die julius baer holding inkl. GAM aufkaufen um zu verhindern dass die julius baer holding der erste Dominostein sein wird oder werden könnte. Manchmal sollte man auf Eitelkeit verzichten und anderen den Vortritt gewähren ein faules Ei ausbrüten zu wollen. Bin sehr gespannt was da noch kommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heute steigt die Aktie bisher über 10 % und ist wieder über CHF 3.

Vielleicht ein Turn-Around Kandidat oder als billige Uebernahme für nur CHF 500 Millionen Marktkapitalisierung. Die Firma ist günstig, keine Frage, und wird sich auffangen in 1 oder 2 Jahren; ein Wer von CHF 7 ist möglich; mit über 100 Milliarden Asset unter Management (zu nur 15 Basispunkten Gewinn wären über 150 Millionen Gewinn).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

You dreamer you

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Game over. „The Tribe“ hat das Ding bis auf die Knochen ausgeplündert und das Skelett an die Wand gefahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Glaube wohl kaum dass der Markt Gam vermissen wird, ein Anbieter zu viel der mit den Produkten nie performen konnte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

semper fidelis folks and don’t worry I’m fine – I got the share out of it, wrote a book about my dog, which you all should read…a truth and heartwarming tale of a special dog, my dog, „Babu’s Bindi“…

I think I am more poet than a CEO, whath is your view Mac?

http://www.amazon.in/babus-bindi-alexander-friedman-ebook/dp/b083d82vmw

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum hat SIX Sanktionen gegen die GAM AG wegen eines technischen und umstrittenen Problems der Rechnungslegung verhängt, aber sowohl SIX als auch FINMA haben in den ersten Phasen der Haywood / Greensill-Krise nichts unternommen, um „wesentliche Tatsachen“ nicht offenzulegen?

Es scheint klar zu sein, dass zwischen November 2017 und dem 31. Juli 2018 ein falscher Markt für Aktien der GAM AG bestand.