Für das Jahr 2019 prognostizierten die Auguren zwei weitere Zins-Erhöhungen durch das FED. Diese Erwartung schien wie in Stein gemeisselt, weshalb die Aktienmärkte im letzten Quartal 2018 auch massiv nachgaben und die Prognosen für das Jahr 2019 entsprechend eintrübten.

Der eine oder andere – auch angeblich professionelle Anleger – reduzierte seine Aktienquote.

Das Jahr 2019 brachte uns indessen drei Zins-Senkungen, nicht zuletzt, weil Präsident Trump dies forderte und das FED so vor einem grossen Fehler bewahren half. Die amerikanische Notenbank bestreitet diese Version natürlich, weil es ihr peinlich ist, sich von einem angeblich dummen Präsidenten belehren zu lassen.

Wie so oft gilt aber auch hier: „Einfachheit ist das grösste Zeichen von Raffinesse“ (Leonardo da Vinci). Trump erhöhte einfach die Kadenz im Handelsstreit mit China, jagte dem FED auf diese Weise so Angst vor einer Rezession ein und gab ihm einen glaubwürdigen Grund auf seinem Irrweg zu höheren Zinsen – ohne grossen Gesichtsverlust – umzukehren.

Vor diesem Hintergrund resultierte eine Hausse an den Aktienmärkten mit Renditen von über 20%. Nur die Schwellenländer, die asiatischen Märkte und Grossbritannien konnten diese Marke nicht überschreiten – lagen aber auch gut im zweistelligen Performancebereich.

So war gut beraten, wer seine Aktien trotz der Zins-, Brexit- und Handelsstreitängste einfach liegen liess oder gar zukaufte. Dagegen mussten sich die Anleger bei den angeblich besten aller Geldmanager, den Hedgefund-„Magiern“, mit einer durchschnittlichen Performance von 6.8% begnügen, sofern sie den entsprechenden Index überhaupt erreichten.

Wer auf die Prognosen der gescheiten Auguren abstellte, musste – einmal mehr – mitansehen, welch schöne Gewinne ihm entgingen. Die Prognosen waren nicht nur das Papier nicht wert, auf dem sie geschrieben waren, sondern sie waren für all jene mit hohen Opportunitätskosten verbunden, die sie glaubten und danach handelten.

Wir hatten uns letztes Jahr – wie immer – auf keine Prognose abgestützt, sondern ganz einfach den gesunden Menschenverstand walten lassen. Die Dividendenrenditen waren so attraktiv, dass wir uns von Aktien nicht trennen konnten und wollten.

„Die tiefsten Wahrheiten sind immer einfach. Nicht simpel – sondern einfach; darin liegt eine Welt des Unterschiedes.“ Vera F. Birkenbihl

Die Interventionen von Trump gegen das FED waren absolut gerechtfertigt. Dass sie der Meinung der Mainstream-Ökonomen widersprachen, welche einhellig eine Normalisierung des Zinsniveaus herbeiwünschten, hat primär damit zu tun, dass es eine ökonomische Theorie negativer Realzinsen schlichtweg nicht gibt.

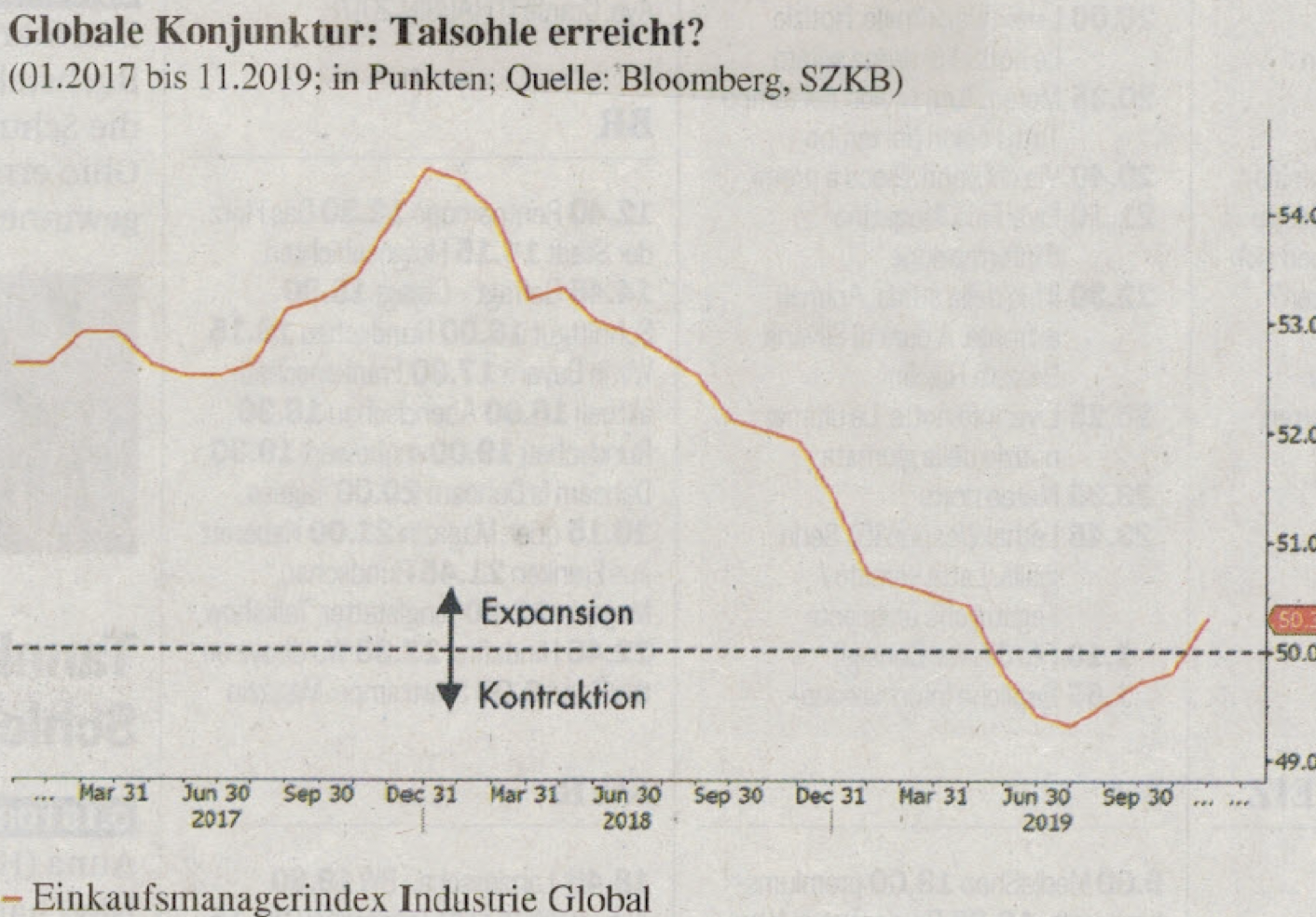

Denn sonst müssten die Ökonomen ja all ihre Lehrbücher verbrennen, und viele, wenn nicht gar die meisten, würden ihre Existenzberechtigung verlieren. Recht hatte Trump, weil die globale Industrie bereits seit Ende 2017 in einem starken Abschwung war und 2019 gar in eine Rezession fiel.

Weil der Dienstleistungssektor dagegen hielt, merkten die meisten Ökonomen gar nicht, was ablief. Ein falscher Schritt des FED hätte die ganze Weltwirtschaft (nicht nur die Industrie) in eine Rezession stürzen können.

Vor allzu grosser Euphorie sei gewarnt. Ob die Talsohle in der Industrie wirklich schon erreicht ist, wissen wir nicht. Wir befinden uns nach wie vor auf einer Gratwanderung.

Die Fiskalpolitik wird leider nur von Trump eingesetzt. Die meisten Länder – vorab Deutschland – üben sich in Askese, lassen ihre Infrastruktur verlottern und versuchen, mit möglichst hohen Leistungsbilanzüberschüssen den anderen Staaten Wachstum zu „stehlen“.

Auch hier hat Trump Recht, wenn er mit Strafzöllen die Europäer zu mehr wirtschaftspolitischer Solidarität anhalten will.

Die Geldpolitik andererseits ist auf ihrer expansiven Seite praktisch tot. Es ist zwar eine Unmenge Liquidität (Giroguthaben der Banken bei den Notenbanken) vorhanden, aber zu wenig Geld (bei den Konsumenten und Unternehmungen in Form von Bargeld, Kontokorrenten oder anderen Sichtguthaben).

Nur wenige verstehen den Unterschied. Selbst bei vielen Notenbankern ist das Verständnis nicht vorhanden, weil sie nicht begreifen (wollen?) oder nicht zugeben, dass letztlich nicht sie, sondern die Banken die für die Realwirtschaft relevante Geldmenge bestimmen (und dies wohl nicht primär im volkswirtschaftlichen Gesamtinteresse).

Die Ökonomen ihrerseits entwerfen so komplizierte Modelle, dass sie den Konstruktionsfehler unseres Geldsystems nicht verstehen respektive die Wahrheit bewusst verschleiern. „The study of money, above all other fields in economics, is one in which complexity is used to disguise truth or evade truth, not to reveal it.“ (J.K. Galbraith)

Dass er bei den Mainstream-Ökonomen nur schon aufgrund dieser Aussage „umstritten“ war, leuchtet ein. Henry Ford war einer der wenigen, der das erschleierungsspiel der Grossbanken, der Notenbanken und der Ökonomen durchschaute. „It is well enough that people of the nation do not understand our banking and monetary system, for if they did, I believe there would be a revolution before tomorrow morning.“

Philipp Hildebrand und Stanley Fischer, zwei ehemalige Notenbanker, haben das Problem erkannt und propagieren das Vollgeld. Ob Ersterer diese Idee ganz bewusst erst nach der Vollgeldinitiative lanciert hat, weiss nur er; vielleicht hat er mit seinem Vorstoss aus Rücksichtnahme auf seinen Nachfolger bis nach der Abstimmung zugewartet.

Die Analyse, die ihn zu diesem Vorschlag bewegte, war indessen schon vor ein paar Jahren in den Grundrissen vorhanden. Nämlich, dass die Notenbanken mit ihrer aggressiven Zinssenkungspolitik die Banken nicht dazu bewegen können, die Kreditmenge und so die Geldmenge in genügendem Masse auszuweiten, um die Realwirtschaft zu beleben.

Die zusätzliche Liquidität wird von den Banken bei den Notenbanken platziert (Giroguthaben) oder zu Käufen von Finanzanlagen benutzt und nur in geringem Masse der realen Wirtschaft zur Verfügung gestellt.

Der sogenannte Transmissions-Mechanismus der klassischen Zinspolitik der Notenbanken blieb und bleibt in der Realwirtschaft praktisch ohne Wirkung. Deshalb griffen die Notenbanken zu noch aggressiveren Massnahmen („Quantitative Easing“).

Weil indessen auch sie letztlich über den Zinsmechanismus wirken, versandete ein Grossteil der entsprechenden Liquidität wieder bei den Notenbanken oder auf den Finanzmärkten. Die Banken liessen und lassen sich offensichtlich nicht (mehr) dazu bewegen, selbst bei negativen Zinsen das klassische, realwirtschaftlich orientierte Kreditgeschäft zu forcieren.

Letztlich sind es die Banken und nicht die Notenbanken, die die geldmengenmässigen Wirkungen auf die Realwirtschaft bestimmen. Das taten sie übrigens schon immer – die Notenbanken haben es einfach nicht gemerkt (oder nicht zugegeben), wie die Standard-Geldtheorie auch nicht.

Wenn die Banken 90% der gesamten Geldmenge (via Kreditgeschäft) herstellen, dann ist es für den gesunden Menschenverstand absolut nachvollziehbar, dass nicht die Notenbanken, sondern die Banken die Geldpolitik dominieren – zumindest, was deren Auswirkungen auf die reale Wirtschaft betrifft.

Diese Tatsache hatte einige Idealisten dazu bewegt, die Vollgeldinitiative zu lancieren. Sie hätte eigentlich Staatsgeld- oder E-Franken-Initiative genannt werden sollen, weil der Staat respektive die Schweizerische Nationalbank auch das (elektronische) Buchgeld im Sinne des Notenbankmonopols emittiert hätte.

Bankkonkurse würden in einem solchen System weder unsere Sichtgelder noch die gesamte Geldmenge schrumpfen lassen und so eine Negativspirale wie in den 1930iger Jahren gar nicht erst entstehen lassen.

Umfragen zeigten, dass die Mehrheit der Schweizer Bürger staatliches Geld befürwortete – viele wussten gar nicht, dass die Banken überhaupt Geld herstellen, geschweige denn den Grossteil davon. Sie wurden und werden immer noch hinters Licht geführt, mit komplizierten Theorien, die niemand versteht beziehungsweise verstehen soll.

„Do not be alarmed by simplification, complexity is often a device for claiming sophistication, or for evading simple truths.” (J.K. Galbraith)

Weil die Initiative selbst zu komplex (überladen) war, konnten die Gegner sie mit noch komplexeren Argumenten bekämpfen und die Bevölkerung davon abhalten, das zu etablieren, was sie eigentlich wollte.

Beim Vorstoss von Philipp Hildebrand wird in den Medien nicht von Voll-, sondern von Helikoptergeld gesprochen. Nobelpreisträger Milton Friedman hatte in einem Gedankenexperiment die Möglichkeit erwähnt, dass die Notenbank in einer tiefen Rezession mit einem Helikopter auch einfach Geld abwerfen könne, um der Realwirtschaft auf die Sprünge zu helfen.

Das wäre von der Notenbank geschenktes Geld, welches durch keine Aktiva gedeckt ist.

Das Helikoptergeld ist demgegenüber sicheres Staatsgeld wie das Vollgeld auch – es gibt keinen Unterschied. Aus einem Franken kann nicht plötzlich 30 Rappen werden, nur weil eine Bank Konkurs geht. Philipp Hildebrand spricht in seinem Positionspapier allerdings von „Standing Emergency Fiscal Facility“, um die in der Profession verpönten Begriffe Helikopter- oder Vollgeld nicht benutzen zu müssen. Es ist aber nichts Anderes.

Vor ein paar Jahren hätte sich kaum jemand vorstellen können, dass ehemalige Notenbanker eine solche Idee nur schon denken, geschweige denn öffentlich propagieren könnten. Ihre Analyse, wie sie übrigens bereits in unseren Marktkommentaren 2013/2014 und 2015/2016 im Detail dargestellt wurde, muss den aktiven Notenbankvertretern ebenfalls zu denken geben.

In diesem Sinne erwähnte FED-Chef Jerome Powell bei seinem Zürich-Besuch am 6. September 2019 denn auch, dass man bei der US-Notenbank auf der Suche nach neuen Instrumenten sei, um bei einer allfälligen Rezession gewappnet zu sein.

Auch die EZB-Präsidentin Christine Lagarde stellte bei ihrem Auftritt vor einem Ausschuss des EU-Parlamentes noch vor ihrer Amtsübernahme fest, dass die unkonventionellen Massnahmen bei Bedarf noch ausgedehnt und angepasst werden könnten.

Philipp Hildebrand vergleicht die heutige geldpolitische Situation gar mit jener der grössten Weltwirtschaftskrise der Neuzeit. Die Notenbanken hätten in den 30iger Jahren des letzten Jahrhunderts die Vorgänge nicht richtig eingeschätzt und deshalb nicht angemessen reagiert.

Heute würden die Notenbanken in einer solchen Situation ebenfalls ins Leere laufen, weil ihnen die Möglichkeiten fehlen, angemessen zu reagieren. Die Zinsen seien bereits so tief, dass weitere Zinssenkungen eine grössere Rezession oder gar Depression kaum mehr verhindern könnten.

Die hohe Verschuldung der Staaten andererseits schränkt auch eine angemessene Fiskalpolitik zu stark ein, die im Übrigen jeweils ohnehin zu spät reagiert. Deshalb brauche es eine Art Kreditfazilität seitens der Notenbanken, um dem Staat, den Bürgern und den Unternehmungen in einer tieferen Rezession möglichst schnell genügend Geld zur Verfügung zu stellen, damit sich die damalige Spirale der Weltwirtschaftskrise nicht wiederholt.

Die tiefen oder gar negativen Zinsen wirken sich in der heutigen Situation für die Realwirtschaft wohl gar negativ aus. Natürlich möchten die Konsumenten bei tiefen Zinsen weniger sparen und mehr ausgeben. Allein, der fehlende Zinseszinseffekt zwingt sie zu vermehrtem Sparen, weil sonst der Lebensstandard im Alter gefährdet ist.

Der dadurch eingeschränkte Konsum konterkariert die beabsichtigte Wirkung der expansiven Geldpolitik. Deshalb ist auch fraglich, ob das Helikoptergeld bei den Bürgern überhaupt zu mehr Konsum führen würde oder nicht einfach auf die hohe Kante gelegt würde.

Gemäss einer holländischen Umfrage der ING Bank aus dem Jahre 2016 würden nur gerade 26% der Befragten ihren Konsum steigern, die übrigen würden das Geld sparen (52%) oder Schulden tilgen. In einer tiefen Rezession mit all ihren wirtschaftlichen Ängsten wäre es wohl noch viel weniger als der erfragte Viertel.

Es verbliebe wohl nur eine ökonomisch sinnvolle und wirksame Massnahme in einer solchen Situation: direkt mit Notenbankgeld finanzierte Infrastruktur-Investitionen. In den USA und selbst in Deutschland ist die Infrastruktur in einem miserablen Zustand.

Da solche Projekte indessen eine beträchtliche Vorlaufzeit benötigen, müssten die Regierungen bereits jetzt Infrastrukturprojekte planen, um sie im Falle einer Rezession zeitgerecht realisieren zu können. Der Entscheid indessen, wie viel Notenbankgeld in einer bestimmten Periode zur Finanzierung herangezogen werden soll, läge allein bei der Notenbank respektive einem speziellen, politisch unabhängigen Expertengremium.

Es hätte die Verantwortung, so viel Geld zu schöpfen, dass eine tiefe Rezession oder gar Depression verhindert wird; aber auch die Verantwortung, dass nur so viel Geld solange zur Verfügung gestellt wird, dass keine allzu grosse Inflation entsteht.

Die sogenannte „New Monetary Theory“, gemäss der die Notenbank theoretisch jede beliebige und gewünschte Staatsausgabe finanzieren kann, blendet den zweiten Aspekt einfach aus. Eine ausufernde Inflation wäre mit Sicherheit die Folge.

Eine Beschränkung der Geldmengenexpansion braucht es unbedingt. Sollte die Geldmenge wie in den 1930iger Jahren jedoch um 30% sinken (weil die Banken Kredite kündigen oder Konkurs gehen), dann muss die Notenbank diesen Rückgang kompensieren.

Das hatte sie damals nicht getan, und heute könnte sie es selbst dann nicht, wenn sie wollte. Deshalb der Vorschlag von Philipp Hildebrand. Es ist eine Notlösung für einen Notfall, den man als Notenbank im Sinne eines Plans B rechtzeitig vorbereiten muss.

Bitcoins und die anderen Kryptowährungen werden dieses Problem nicht lösen können; sie sind reine Spekulationsobjekte, die die Gier der Anleger auf das schnelle Geld weckten. Es war eine gute Marketingleistung, sie so zu verpacken, dass die Leute darauf reinfielen.

Von Anbeginn an war klar, dass es sich niemals um ernstzunehmende Währungen handeln konnte – ihre Volatilität war einfach zu gross und der innere Wert Null.

So verwerflich diese Gier moralisch auch ist, sie war stets eine Triebfeder der Marktwirtschaft und so auch ihres immensen Wachstumserfolges. Wahrscheinlich ist es auch der gierweckende Deckmantel der Bitcoins, die der zugrundeliegenden Blockchain-Technologie zu einem Durchbruch verhelfen könnte. In diesem Sinne wäre die ganze Spekulationswelle volkswirtschaftlich sogar produktiv.

Beim geplanten Libra von Facebook muss der Währungsaspekt ganz anders beurteilt werden. Weil der Libra durch Obligationenanlagen in relativ stabilen Währungen gedeckt ist, wird er im Vergleich zu allen anderen Kryptowährungen viel stabiler sein und erst noch einen inneren Wert aufweisen.

So könnte er zu einer ernsthaften Konkurrenz nicht nur für die eher instabilen Währungen der Schwellenländer, sondern auch für die etablierten Währungen der Industrieländer wie dem Dollar oder dem Euro werden.

Den erzliberalen Ökonomen der Österreicher Schule würde dies gefallen. Hayek hatte in seiner Spätphase von privatem Geld geträumt, und seine Epigonen vertreten noch heute diese Ansicht, obwohl das System der privaten Notenausgabe durch die Banken historisch absolut versagt hatte, weil es mit unbändiger Inflation und späterer Depression verbunden war, was übrigens auch der Anlass zur Gründung staatlicher Notenbanken und des Notenbankmonopols war.

Privates Geld kann nicht funktionieren, weil es keine Begrenzung kennt (wie bei der Geldpolitik à la New Monetary Theory) und so in Hyperinflation enden wird. Man stelle sich nur vor, dass der Libra alle Dollar- und Euro-Obligationen aufkaufen und dagegen Geld emittieren würde. Eine massive Inflation wäre die Folge.

Die Notenbanken werden den Libra in irgendeiner Form zu verhindern wissen. Das ist aus den vorgenannten Gründen auch gut so. Eigentlich müssten sie es schon aus verfassungsrechtlichen Gründen tun, weil das Geldmonopol beim Staat liegt (das Bankenbuchgeld war strenggenommen immer schon verfassungswidrig).

Geld ist ein öffentliches Gut, ein Schmiermittel, welches die Wirtschaft zu ihrem Funktionieren braucht, wie die Eisenbahn die Geleise. Es wird spannend sein, wie die Notenbanken den Libra bodigen werden. Ob mit einem plumpen Verbot oder mit einer Regulierung, die ihn wie die anderen „Kryptowährungen“ auf ein reines Spekulationsinstrument reduziert.

Die Notenbanken sollten dies möglichst schnell tun, weil das Bankensystem durch die Konkurrenz solcher Währungen noch instabiler wird, als es ohnehin schon ist.

Seit der Finanzkrise gab es seitens der Regulatoren viele Worte und viel Lärm, aber kaum Taten. Die meisten europäischen Banken sind immer noch stark angeschlagen. Die Eigenkapitaldecke der besseren beziehungsweise weniger schlechten Banken (in Amerika und der Schweiz) ist nach wie vor viel zu dünn.

Die Probleme im amerikanischen Repo-Geschäft zeigen, dass die Banken es wissen und einander deshalb möglichst keine Liquidität anvertrauen (sondern sie beim FED platzieren).

Dem FED bleibt offensichtlich nichts Anderes übrig als jede beliebige Liquiditätssumme bereitzustellen. Das kann sie problemlos tun, und bisher hat sie es zum Glück auch getan. Sonst wären wir wohl bereits wieder in einer Finanzkrise.

Die Annahme ist nicht ganz abwegig, dass Philipp Hildebrand und Stanley Fischer ihre Idee nicht ohne Absprache mit dem FED und anderen Notenbanken lanciert hatten. Nicht offiziell zwar, aber auch nicht ohne irgendwelchen Rückhalt bei den Notenbanken, die einfach das Gelände für weitere Schritte vorbereiten möchten („name dropping“).

Im Gegensatz zu den ideologisch orientierten Notenbankvertretern à la Lusser und Rich, Weidmann und Volcker darf man annehmen, dass Powell, Lagarde und Jordan alles daran setzen werden, eine neuerliche Finanzkrise mit der notwendigen Liquiditätsversorgung im Keime zu ersticken.

Wir können zwar nicht mit Sicherheit annehmen, dass Aktien interessant bleiben. Selbst wenn dies der Fall ist – ein Crash aus heiterem Himmel bleibt jederzeit eine reale Gefahr.

Trotzdem sind Aktien nach wie vor attraktiv. Die Dividendenrenditen liegen selbst nach dem kräftigen Kursanstieg vom letzten Jahr noch immer bei 2.8% (SPI), und sie sind im Vergleich zu den vorwiegend negativen Obligationen-Renditen keineswegs überbewertet.

Wer die Aktien über 10 bis 20 Jahre halten kann, wird selbst ohne Kurssteigerungen eine deutlich bessere Rendite erzielen können als mit Obligationen.

Trotz des steilen Anstiegs des SPI von 587% seit Ende 1993 (7% p.a.) wurden die Schweizer Aktien gemessen an der Dividendenrendite trendmässig immer günstiger.

Selbst bei einer Verdoppelung der Aktienkurse – was ebenso wie ein Crash nicht ausgeschlossen werden kann, aber natürlich mehr Zeit und Geduld braucht – läge die Dividendenrendite mit 1.4% immer noch höher als in den 1990iger Jahren.

„Das Einfache ist nicht das Simple, sondern es ist das Komplexe, das sich nichts anmerken lässt.“ (Franz Hohler)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Etwas gar langatmig, trotzdem nicht so übel!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann marktbreit in ETF bevorzugt in Technologie- und Wachstumswerte wie Nasdaq, MDAX, TECDAX oder FTSE 250 investieren und mit Trends arbeiten – beispielsweise dem GD 200.

Monatliche Kontrolle, vergleichbar wie ein Vermieter die Mieteingänge kontrolliert.

_

https://tinyurl.com/s4haekh

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ETF’s sind gerade das Problem und nicht die Lösung.

Das Geld sollte in reale Champions investiert werden die nicht an der Börse sein müssen.

Geld verteilen nach dem Giesskannenprinzip in Indizes, welche nur steigen weil die Zentralbanken hinterher die Anleihen aukaufen, lässt die Marktwirtschaft nur noch weiter errodieren.

ETF’s verhindern genau was mit Negativzinsen erreicht werden sollte, dass das Geld wieder endlich in der realen Wirtschaft ankommt.

Auch diese marktverzerrende Spekulationsblase wird zu einem jähen Ende kommen.

Investitionen in ETF’s sind halt einfach, das eigene Hirn muss man dabei nicht benützen und wenn die Kurse sinken kann man Politiker und Zentralbanker die Schuld geben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Büezer:

Wenn der Trend des dem ETF zugrunde liegenden Index sinkt (GD 200 & monatliche Kontrolle) einfach den ETF verkaufen.

Es gibt in Form der Indizes mit überwiegend Technologie- und Wachstumswerte wie Nasdaq, MDAX, TECDAX und FTSE 250 solche, bei denen eben diese realen Champions überwiegen.

Wenn Sie viel Zeit haben, können Sie diese langfristigen Gewinneraktien auch für sich selbst ermitteln und in jene direkt investieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Volkswirte wissen alles über die Wirtschaft und das Geld, sie haben es aber nicht.

André Kostolany

* 9. Februar 1906 † 14. September 1999

_

https://www.carmignac.de/de/analysen/la-lettre-dedouard-carmignac-april-2014

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sollte die Nationalbank das Geld emittieren und auch dessen Verteilung verantworten, müssten Herr Hässig nicht mehr über Entlassungen bei Banken berichten.

Die gäbe es schlicht nicht mehr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Amerika, du hast es besser

Als unser Kontinent, das alte,

Hast keine verfallene Schlösser

Und keine Basalte.

Dich stört nicht im Innern,

Zu lebendiger Zeit,

Unnützes Erinnern

Und vergeblicher Streit.

Benutzt die Gegenwart mit Glück!

Und wenn nun eure Kinder dichten,

Bewahre sie ein gut Geschick

Vor Ritter-, Räuber- und Gespenstergeschichten.

Johann Wolfgang von Goethe

* 28.08.1749 † 22.03.1832

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ohne Trump wäre die ganze Welt jetzt in einer tiefen Rezession. Yellen, die Chefin des FED begann die Zinsen zu erhöhen. Dadurch sackte die Börse ab in 2018. Deswegen schickte Trump Yellen in die Wüste und stetzte Powel ein, der die Zinsen wieder runterholte. Daher der Aktienboom im 2019. Hätte Yellen mit den Zinserhöhungen weiter gemacht, wären die Börsen auf der ganzen Welt dramatisch eingebrochen. Eine Rezession wäre die Folge gewesen, so wie 2008. Danke Donald.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kater nach der verlängerten Happy hour kommt einfach später und umso heftiger!

Trump optimiert nur die Fallhöhe und die wird uns alle sehr teuer zu stehen kommen. Unter dem Strich reitet er uns nur noch tiefer in den Sumpf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles was DT durch die Zinssenkungen gemacht hat, ist den Kreislauf des tiefen Zinsumfeldes weiter anzuschüren. Dadurch wurde ganz bestimmt keine Krise abgewendet, sondern höchstens hinausgezögert.

Des weiteren sorgen die tiefen Zinsen dafür, dass eine Zinssenkung in Krisenzeiten nicht mehr wirksam ist.

Ein Danke ist meines Erachtens nur aus Sicht eines Anlegers angebracht, dem nur seine kurzfristigen Profite wichtig sind, aber sicherlich nicht eine gesunde Wirtschaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und es wäre richtig gewesen, wenn sie eingebrochen wären. Diese Geldschwemme der Zentralbanken ist ja die grösste Lüge und verzögert nur die Probleme der 2008er Krise wieder im ein paar Jahre. Der Scherbenhaufen wird nur grösser. Die Geldschwemme versickert ja in Aktienrückkaufprogrammen und Neuverschuldungen, was keine Nachhaltige Strategie ist. US-Corporate Debt und Anteil BBB Bonds sind auf Rekordniveau

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist das jetzt ironisch gemeint? Ein Smiley wäre dann zumindest angebracht!

Falls nicht: Sie haben da alles durcheinandergebracht. Nachdem Yellen jahrelange die Zinsen gesenkt hat, war es 2018 Powell (nicht Powel), der die Zinsen erhöhte – und eben dieser Powell ist noch im Amt und einer der Lieblingsfeinde von Trump („I call him an enemy“) !!! Ironischerweise hatte er ihn bestellt, weil er Yellen nicht leiden konnte.

https://www.nytimes.com/2020/01/30/business/economy/fed-trump-powell-ugh.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

???

zu meinen besseren Verständnis…..

Zitat:

„Vor diesem Hintergrund resultierte eine Hausse an den Aktienmärkten mit Renditen von über 20%.“

Da hat also Trump mit seiner unendlichen, ja genialen Weisheit den USA, uns und wohl der ganzen Welt, zu (20 und mehr %) mehr Wohlstand verholfen?

Alle Produkte und Dienstleistungen dieser börsenkotierten Firmen und die Firmen selbst sind 20-???% mehr wert als vor einem Jahr?

Stecken hinter dem ganzen nicht möglicherweise eine gewaltige Zahlenspielerei im Finanzcasino, die selbstbetrügerische Verdrängung realwirtschaftlicher Fakten durch (finanz)politische Tricksereien und das Prinzips „Die Hoffnung stirbt zuletzt“?

Nach uns die Sintflut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitcoins und Libra vergessen und sollten verboten werden. Das beste sind bodenständige Schweizer Firmen. Wenn sich die CEOs Horrorsaläre reinschieben verzichte ich gerne, das sind gelinde gesagt geldgierige, charakterlose Typen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man diesen Artikel herunterbrechen will: es gibt 3 Kerne unserer Wurtschaft: Die reale Wirtschaft (die aktuell leidet und mit ihr die Konsumenten), die Finanzwirtschaft (inklusive Derivate, Rohstoffe, Aktien, die ihrerseits ihren Zenit gerade überschreitet) zbd den Devisenmarkt, der durch das Siechen der ersten beiden ebenfalls an Attraktivität verliert. Der Kern ist die reale Wirtschaft. Belebt man die nicht, geht es den anderen beiden ebenfalls mies. Bisher sind alle Versuche sie zu beleben gescheitert, wir dürfen uns also auf neue Belebungs-Massnahmen freuen, weil kein Weg daran vorbei führen wird. Und hier wird es spekulativ:, Wir sind in einer Everything-Bubble, in der alles überbewertet ist, von der Immobilie bis zum Spotpreis für Weizen. die Konsumblase wird als erstes implodieren wenn die Konsumenten immer weniger verdienen und mit ihr der Finanzsektor. Also muss man den Konsum irgendwie stützen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Illusionen platzen..

Ihre Tipps benötigen wir nicht:

Wenn wir Ihren obigen Kommentar betrachten, müssen wir annehmen,

dass Sie mit einem Sprung in der Platte, fortgeschrittener Verbildung, sowie dem Grad der Verdummung selbst bestens Bekanntschaft gemacht haben.

Überlegen Sie gut was Sie da in ihrem schwachen Kommentar verbreiten.

Schon die nahe Zukunft könnte Ihnen die Beweise liefern, dass Sie falsch liegen.

Wichtig ist für uns nicht Ihr Kommentar, sondern das wir uns (nach unserer Ansicht) selbst, möglichst gut positionieren.

Wenn Sie glauben die Notenbanken, Banken und Politik machen alles bestens, dann ist das ja gut für Sie. Träumen Sie gerne weiter, ein Teil der Rechnung könnte zu Ihren Lasten anfallen. Denken Sie auch mal über ihre einbezahlten Altersvorsorgegelder nach. Glücklicherweise haben wir solche Probleme nicht.

Vielleicht sollten Sie mal einen Mathematiker fragen, was Exponentialfunktion für eine Bedeutung hat. Dann werden Sie rasch feststellen wer unter Verdummung, Verbildung und einem Sprung in der Platte leidet.

Zu Ihrer Frage: Wer hat das „Geld“ hergestellt und verliehen?

Bereits Ihre Fragestellung zeigt, dass Sie vom Finanzsystem wohl eher wenig Kenntnisse besitzen. Die Banken stellen nicht Geld her und verleihen es, sondern Sie schliessen Kreditverträge ab die nicht mit „Geld“ gedeckt sind. Sie verleihen somit nicht „Geld“ sondern Kredite mittels Bankbilanzverlängerungen. Was die grossen gehirngewaschenen Massen (wie Sie) als „Geld“ betrachten ist tatsächlich Falschgeld. … Und wenn Sie das Wort „Interbankenmart“ verwenden, dann schreiben Sie es wenigstens richtig, es heisst Interbankenmarkt.

Besten Dank für Ihre beleidigenden Worte und gute Besserung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einer der besten Artikel der letzten Jahre! Danke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ M.Stadelmann

Das Gegenteil ist wahr.

Es gab übrigens im 2006 ein Buch von Johannes Jürgenson das den Namen

“Das Gegenteil ist wahr“ trägt.

Auf Seite 3 steht darin folgendes:

Gewidmet einem der wertvollsten Geschenke der Schöpfung:

Dem selbstständigen Denken:

Es will genutzt sein, um nicht zu verkümmern

==================================================

Das empfehlen wir allen Berichterstattern, Journalisten und Kommentatoren,

Sowie natürlich auch diesen vornehmen Damen und Herren in der Politik.

Danke für die Aufmerksamkeit

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber@Torpedo

Sie sind in der Bringschuld @M.Stadelmann zu widerlegen, hierfür bedingt es Fakten und nicht eines Sprunges in der Platte. Es genügt nicht; „Crash“ oder „Kreditbetrugsschneeballsystem“ gebetsmühlenartig aus allen Poren zu verspriten. Das grösste Problem, lieber Torpedo, ist die fortgeschrittene Verbildung der Massen. Der Grad der Verdummung ist leicht erkennbar an folgender Äusserung:

„Aufgrund der riesigen Schuldendimensionen wird es praktisch unmöglich und sinnlos nochmals Banken zu retten. Staaten und ihre Politiker werden erkennen müssen, dass zukünftige Bankenrettungen nicht mehr möglich sein werden, da sie ansonsten selbst im Schuldenberg versinken.“

Tipp: Fragen Sie sich, wem schuldet die ganze Welt so viel Geld? Wer hat es hergestellt und verliehen? Produziert der Staat eigenes Geld her? Wieso müssen Banken permanent vor der Pleite gerettet werden, wenn sie sich via Interbankenmart gegenseitig unter die Arme greifen und Schiebung im grossem Stile betreiben, wie 2007/08 aktenkundig bewiesen hat? Wo sind die Vermögen?

Herzlich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrte Frau Stadelmann oder sehr geehrter Herr Stadelmann

Ihr Kompliment hat mich sehr berührt.

Herzlichen Dank und beste Grüsse

Chr. Zenger

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nonsense

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Meyer

Ja, genau das sage ich meinen Kunden. Es sind nur Buchverluste (buchhalterische und mathematische), die er bei einem Crash erleidet. Sie sind absolut irrelevant, solange er nicht verkauft. Erst dann sind es wahre Verluste.

Es ist absolut irrational, bei tiefen Kursen zu verkaufen. Die Geschichte zeigt uns, dass der Crash von 1987, die Dotcom- und Finanzkrise mit Kurseinbussen von 50% nach ein paar Jahren aufgeholt waren.

Die Buchhaltung mag zwar richtig sein, aber sie führt einem oft in die falsche Richtung. Genauso ist es im Falle der Geldpolitik. Es darf nicht sein, dass sie uns der Buchhaltung wegen in eine Depression führt, wie dies in den 30’iger Jahren des letzten Jahrhunderts der Fall war

Mit besten Grüssen

Chr. Zenger

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Zenger

Guzen Morgen.

Danke für Ihre Replik.

Buchgeld ist Geld.

Was heisst denn „nicht realisiert“?

Es bedeutet, dass das Unternehmen immer noch im verlustbringenden Investitionsmedium investiert ist.

Diese Position bleibt gefährlich.

Angenommen, ein Investor realisiere eine verlustbringende Investition: Was ist die Folge?

Er investiert den Erlös in ein anderes Investitionsmedium.

D.h. es handelt sich wiederum um Buchgeld. Alles ist Buchgeld.

Und sollte er in eine Immobilie investieren, so wird die wiederum zum Buchwert in der Bilanz aufgeführt.

Jede Bilanz besteht aus Buchwerten, die auf dem realen Wert beruhen.

Ein Unternehmen ist konkurs, wann der Buchwert der Aktiven unter dem Buchwert der Passivrn liegt.

Es sind die Buchwerte, welche Konkurse verursachen.

Das gilt auch für die SNB.

Wenn Sie für einen Kunden Aktien für beispielsweise CHF 100000 verkaufen, so können Sie dem Kunden nicht sagen, es würden nun die 100000 Erlös seinem Konto nicht gutgeschrieben,sondern abgebucht.

Sie hätten den Richter sm Hals.

Genauso können Sie beim Kauf von Wertschriften für Ihren Kunden nicht sagen, Sie würden die Aktien nicht in sein Depot legen, sonderrn aus seinem Depot entfernen sofern wr solche darin hat.

Buchhaltung zeigt einerseits Bewertungen und unterscheidet zwischen Vermögen und Schulden bzw. zwischen Erträgen und Aufwänden.

Im Falle von Helikoptergeld wird Notenbankgeld als Vwrmögen der SNB interpretiert anstatt als Schuld.

Deshalb haben Hildebrand und Jordan nicht verstanden, worum es geht.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Vollgeld oder Helikoptergeld oropagiert, der zeigt dass er Aktiven und Passiven der Zentralbank miteinander verwechselt.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Dr. Meyer

Ich bewundere Ihren Einsatz für eine korrekte Buchhaltung bei den Notenbanken. Mein Anliegen ist, dass die Notenbanken endlich die reale Wirtschaft und nicht immer die Banken bevorzugt behandeln, selbst wenn dies buchhalterisch nicht korrekt ist.

Beste Grüsse

Chr. Zenger

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Umsetzung wird als Steuergutschrift an natürliche Personen erfolgen und die Finanzierung durch Ausgabe von Staatsanleihen. Dadurch muß durch den ausgebenden Staat weder zusätzliches Giralgeld geschöpft noch ungedecktes Bargeld gedruckt werden. Außerdem bleibt das Leistungsprinzip erhalten. Frei nach Walter Ulbricht hat natürlich keine Zentralbank die Absicht, diese Anleihen aufzukaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja Herr Meyer….

Der obige Artikel ist elend lang und man muss ihn 3 mal lesen….. Zumindest ich als Laie und ich könnte ebenso lange Kommentare dazu schreiben.

Herr Meyer….

Vollgeld wäre eigentlich die natürlichste Sache überhaupt. Ob Vollgeld auch Stellvertretend aus Noten bestehen könnte, soweit ist man mit der Vollgeld-Initiative nicht gekommen, das bleibt vorerst ungeklärt, unausdiskutiert.

Vollgeld wäre möglich…. denn eine Kuh kostete ums Jahr 1000 ….1 Silberpfennig.

Also warum kann ein Auto nicht mit einem Gramm Gold bezahlt werden, warum sind die Zahlen / Stellen so wichtig ?

Und bis ca. 19oo-191o deckte die Schweiz ja ihre gesamte Notengeldmenge mit Gold, die Note war somit faktisch der vielfach beschriebene „Aufbewahrungsschein“ für die entsprechende Goldmenge, also Vollgeld.

Aber könnte die Schweiz so etwas im Alleingang wagen ?

Würde die Welt es akzeptieren das ein Land mit „Wolfram Währung“ existiert ?

—————–

Allgemein :

Absicherung die den Namen verdient kann nur stattfinden wenn man Werthaltiges in seinem eigenen Depot bevorratet….. den Gold bei der Notenbank ist auch der Politik ausgeliefert.

———————-

Zitat:

Weil indessen auch sie letztlich über den Zinsmechanismus wirken, versandete ein Grossteil der entsprechenden Liquidität wieder bei den Notenbanken oder auf den Finanzmärkten. Die Banken liessen und lassen sich offensichtlich nicht (mehr) dazu bewegen, selbst bei negativen Zinsen das klassische, realwirtschaftlich orientierte Kreditgeschäft zu forcieren.

————-

Wahnsinn.

Ein Handwerker muss massiv mehr für seinen Betriebskredit oder Kontokorrent bezahlen wie ein Hausbauer für seine Schulden. Der welcher Arbeitet und realen Mehrwert hervorbringt, der wird nicht als Partner angesehen, sondern als Risiko.

Und wenn er eine Hypothek aufnimmt, bezahlt er den doppelten Zins, denn er gilt offenbar auch nach 25 Jahren erfolgreicher Tätigkeit noch immer als höheres Risiko.

——————-

Das einem Konstrukt wie dem LIBRA nicht getraut werden darf ist ebenso offensichtlich wie beim Bitcoin auch.

Für mich schon erstaunlich das man so ein Projekt überhaupt anschieben kann…… so ganz ohne Deckung.

Ja sie wollen den Decken mit Aktien….. das aber möchte ich erst noch sehen. Und glauben würde ich es nur, wenn die Aktienpakete eines Marc Zuckerberg da auch hinterlegt werden.

Aber eben, viele halten ja auch den Bitcoin für Geld.

Also, wer will mit dem LIBRA sein Geld machen, wer hat mit dem Bitcoin seines schon gemacht ?

Und glaubt hier jemand das die wenigen ( ca. 100 ) grossen Bitcoin Investoren ihre Gewinne selber in Bitcoin halten…..((((-:

Wer glaubt einem Facebook-Konzern trauen zu dürfen, einer Firma die sich zur Hure jeder Regierung machen lässt, die massiv die freie Meinung unterdrückt ……so sie nicht der Linksdoktrin entspricht ?

Islamisten und Links-Faschisten dürfen sich dort austoben.

Was wen LINBRA plötzlich der AfD den gebrauch untersagt…… so wie es Pay-Pal ständig tut ?

2 Klassengesellschaft durch die neuen Kunstwährungen die das Wohlwollen der Regierungen brauchen um zu Existieren ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Sie sind ein Gold-Bug, ok! 🙂

Gold ist wie das FIAT-Geld nur ein Konzept, d.h. eine Idee und viele kaufen es, weil es glänzt und interessante chemische Eigenschaften hat.

Zur Wertaufbewahrung mag es nützlich sein, aber was benötigt eine moderne Volkswirtschaft?

Wie kann man die benötigte Geldmenge mit dem Goldbestand in Einklang bringen?

Ich habe darauf derzeit keine Antwort, aber man muss auch die Probleme diskutieren.

Dass Geschäftsbanken Geld kreieren können, ist irgendwie nicht normal, selbst wenn man Anhänger neoliberale Ideen ist.

Wichtig an diesem Artikel ist mal ein neuer Impuls.

Und die Verbuchung kann man ja einfach mal richtig machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Christoph Zenger

Lieber Herr Zenger

Erstens:

Ich bin nicht primär Buchalter, sondern Volkswirtschafter. Geldpolitik kann man aber nur mit Buchhaltung korrekt interpretieren und nicht mit schwammigen Ausdrücken. Die Volkswirtschaft krankt an irreführenden Ausrücken. Deshalb bediene ich mich der Buchhaltung, um die Irrlehren in der Volkswirtschaftslehre (hier Geldtheorie)aufzudecken.

Zweitens:

Die Zentralbanken sind nun mal die Bank der Banken. Sie besorgen den Zahlungsverkehr der Banken, welche ihrerseits die Zahlungsaufträge der Privatwirtschaft ausführen. Bei Interbankzahlungen benötigen die Banken die Zentralbanken.Geld kann ja z.B. von der UBS an die CS nur über die SNB transferiert werden.

Drittens:

Helikoptergeld oder Vollgeld wäre ein Aktivum der SNB. Das ist aber eben falsch.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Meyer

Meine Empfehlung wäre es, das Thema der Verbuchung zu verlassen und an einer konstruktiven Lösung für die aktuelle Situation zu arbeiten.

Der Artikel hat meiner Ansicht nach vorgeschlagen, dass die SNB die Geldmenge bestimmt und nicht die Geschäftsbanken.

Ziel ist es dabei, diese Gelder der Realwirtschaft zuzuführen anstatt dies zum Kauf von Aktien zu verwenden.

Letztere Transaktion hat keinerlei positive Auswirkungen auf die Realwirtschaft, die mir in den Sinn kommen.

Neben einer notwendigen Diskussion ist auch der Zusammenschluss zu einer ausreichend grossen Gruppe notwendig.

Dr. Markus Krall versucht dies in Deutschland gerade mit der Atlas-Initiative: http://www.atlas-initiative.de/

Ob seine Ansicht erstens richtig und zweitens durchsetzbar ist, bezweifle ich, aber zumindest hat er verstanden, dass man sich vernetzen muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Guten Abend

Nein. Vollgeld wäre überhaupt nicht natürlich: Vollgeld wäre ein Aktivum der Zentralbank, das bei Emission (Zuteilung an Privatwirtschaft) ausgebucht würde. Die Zentralbankbilanz wäre nach Emission leer (genauso wie bei Helikoptergeld)

Und genau das verstehen Jordan und Hildebrand nicht. Sie betrachten heutiges Notenbankgeld als Aktivum der SNB.

Die beiden Herren haben beide nicht begriffen, worum es bei Geldpolitik geht.

Die Beiden bluffen etwas daher. Aber verstehen tun’s sie’s beide nicht.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Klaus Marte

Dann können Sie mit geradesogut raten, die Mathematik beiseite zu lassen.

Kann Herr Zenger einem Kunden sagen, der Verluste auf seinen Anlageempfehlungen erlitten hat:

Vergessen Sie doch einfach Ihre Buchhaltung. Ihr Verlust existiert nur in Ihrer Buchhaltung. Beachten sie diese einfach nicht.

Oder kann er sagen: Das ist doch nur die Mathematik, die einen Verlust aufzeigt. Vergessen Sie Ihre Mathematik.

Oder was würden Sie, Herr Marthe, sagen, wenn Ihr Lohn am Ende des Monats nicht als Eingang, sondern als Abfluss in Ihrem Konto verbucht würde?

Kann Ihnen Ihre Bank dann einfach sagen: Das ist nur Buchhaltung. Nicht so wichtig?

Freundliche Grüsse

Marc Meyer

P.S.

Die Buchhaltung ist wie ein Spiegel. Sie zeigt Vermögen und Schulden auf. Wir können nicht sagen: Also schauen wir doch einfach nicht in den Spiegel.

Das ist SNB-Vogel Strauss.

Jordan tut das – nicht ich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Meyer

„Dann können Sie mit geradesogut raten, die Mathematik beiseite zu lassen.“

Ich habe mich vielleicht falsch ausgedrückt.

Es ging mir nicht darum, dass keine korrekte Buchung stattfinden soll, sondern darum, Massnahmen zu diskutieren und idealerweise auch umzusetzen, die ein Teil der aktuellen Problematik lösen könnten.

Ich sehe einfach, dass Sie immer wieder dasselbe Argument wiederholen, obwohl viele in diesem Blog diese bereits kennen müssten und auch damit einverstanden sind.

Diejenigen, die anderer Meinung sind, lesen es gar nicht oder sind nicht interessiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Klaus Marte

Danke

Wir haben ein Problem:

700 Milliarden Schulden der SNB, welche diese als Vermögen deklariert.

Logisch will die SNB ihre Irrlehre unter den Teppich kehren.

Einer muss ja der SNB ihren Kapitalfehler mitteilen.

Aber die SNB stellt sich taub.

Also wiederhole ich es – wiederhole ich es – wiederhole ich es.

Vielleicht erwachen diese Ignoraten im Umfeld von SNB-Jordan einmal.

Die SNB wird einmal bös erwachen.

Freundliche Grüsse

Marc Meyee

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oder kurz: Ökonomen verstehen nichts von Wirtschaft und Finanzen.

Kein Pointe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die zusätzliche Liquidität wird von den Banken bei den Notenbanken platziert (Giroguthaben) oder zu Käufen von Finanzanlagen benutzt und nur in geringem Masse der realen Wirtschaft zur Verfügung gestellt.“

Ein wichtiger Punkt. Als Unternehmer bekomme ich doch keinen günstigen Kredit, nur weil es Negativzinsen gibt.

Blackrock vielleicht ausgenommen.

Zudem ist der Kauf einer Aktie von anderen Aktionären gar keine Investition, mit der ein Unternehmen neue Maschinen kaufen könnte.

Die marode Infrastruktur ist ein Unding für „entwicklte“ Volkswirtschaften wie die USA und DE.

Geld, dass ausschliesslich vom Staat als eine Art Infrastrukturleistung zur Verfügung gestellt wird, benötigt keine Zinsen mehr, sondern nur noch eine Bezahlung für die Arbeit sowie die Zahlungsausfälle, die mit dessen Bereitstellung verbunden wäre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Toller Beitrag! Der point of no return in der Geldpolitik wurde im q4 2018 erreicht. Alle Hüllen und ach so akademischen Rezepte werden fallen, und wir werden heli-Geld sehen, viel Helikoptergeld.

Um sicherzustellen, dass es nicht gespart wird, muss das „Geld“ jedoch in Konsummarken abgegeben werden, mit Verfall. Erst dann spielen die Banken keine Rolle mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kompliment Herr Zenger!

Hervorragend geschriebener Artikel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich das richtig verstehe, könnte man, wenn man den Menschen ganz aus dem Finanzwesen raushalten könnte, massiv höhere Gewinner erzielen? Also entweder deziemierung der Menschheit, vielleicht mit gut konstruiertem Virus, das, würde die Infrasteuktur nicht so stark beeinflussen, wie ein Nuklearschlag. Oder die Bürger zum tauschandel zwingen, damit die Währungen freien Lauf haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Vollgeld mit Helikoptergeld gleichsetzt, ist entweder ein Lügner, oder hat ganz einfach den feinen, dezenten Unterschied noch nicht bemerkt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die meisten Länder – vorab Deutschland – üben sich in Askese, lassen ihre Infrastruktur verlottern…“

Tja Herr Zenger da ist Donald Trump schon viel, viel weiter, in den USA IST SCHON SÄMTLICHE INFRASTRUKTUR VERLOTTERT! Und wenn dem mal (noch) nicht so ist, befindet sie sich in weiten Teilen auf dem Niveau eines Drittweltlandes!

PS: Den Rest dieses Nonsense zu lesen wäre mir die Zeit echt zu schade.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

???

zu meinen besseren Verständnis…..

Zitat:

„Vor diesem Hintergrund resultierte eine Hausse an den Aktienmärkten mit Renditen von über 20%.“

Da hat also Trump mit seiner unendlichen, ja genialen Weisheit den USA, uns und wohl der ganzen Welt, zu (20 und mehr %) mehr Wohlstand verholfen?

Alle Produkte und Dienstleistungen dieser börsenkotierten Firmen und die Firmen selbst sind 20-???% mehr wert als vor einem Jahr?

Stecken hinter dem ganzen nicht möglicherweise eine gewaltige Zahlenspielerei im Finanzcasino, die selbstbetrügerische Verdrängung realwirtschaftlicher Fakten durch (finanz)politische Tricksereien und das Prinzips „Die Hoffnung stirbt zuletzt“?

Nach uns die Sintflut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was Herr Zenger meint, wenn er Vollgeld mit Helikoptergeld gleichsetzt ist die Tatsache, dass die Geldmenge von der Nationalbank bestimmt wird.

Sofern diese Geldmenge tatsächlich aus dem Helikopter abgeworfen wird, ist die Verteilung natürlich nicht identisch wie bei den Ideen zur Vollgeldinitiative.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] KRYPTO Kryptowährung, VergePrognosen sind das Papier nicht wert Inside […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grau ist alle Theorie und alles Geschwätz: So lange die Welt an ein Land glaubt, geht es ihm gut wie z.B. der Schweiz, der USA usw.. So bald aber die Welt den Glauben an ein Land verliert, geht es ihm schlecht wie z.B. Argentinien. Dazwischen liegt nur Geschwätz, bei dem jeder mal Recht und mal Unrecht hat. Eigenartig nur, dass die westliche Welt nicht schon vor 50 Jahren auf die Idee gekommen ist, alle Rezessionen mit der Gelddruckmaschine zu eliminieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön wäre es, das Knowhow der Blogteilnehmer zu einer konstruktiven Diskussion zu vereinen.

Walter Roth: Anstelle FIAT nehmen wir Gold.

Pro: Werthaltiger als FIAT; Contra: Geldmenge nicht variable.

Dr. Marc Meyer: SNB investiert in Stoss-Aktien anstelle USD/EUR-Anlagen.

Pro: Investition in den Heimmark; Contra: Währungsaufwertung des Franken ungelöst.

Christoph Zenger: SNB entscheidet an wen Geld ausgegeben wird.

Pro: Kredite gehen an Unternehmen / Private und nicht an Hedgefonds/Aktienmärkte/Immobilienmärke durch reinen Assettausch/Kauf; Contra: Klingt etwas nach Kommunismus bzw. Zentralisierung

Verbuchung natürlich immer auf der Passivseite!

🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Marte

Noch etwas:

Wenn Sie ein Wertpapier haben: Sind Sie dann froh, wenn es fällt oder steigt?

Genauso sollten wir froh sein, wenn der Franken steigt, den wir haben.

Ein starker Franken ist das Resultat einer starken Wirtschaft.

Die SNB schwächt den Franken und damit die Schweizer Wirtschaft.

Dümmer geht’s nimmer was unsere SNB tut.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Zenger

Sie können einem Kunden nur raten, seine Verlustpositionen auszusitzen, wie Sie das tun, wenn er diese mit Eigenkapital finanziert hat.

Hat er diese mit Schulden finanziert, so geht das nucht. Er wäre Konkurs.

Genauso bei der SNB, welche mit 80 Prozent Schulden ihre Auslandinvestitionen finanziert.

Deshalb ist es wichtig, Buchhaltung zu verstehen.

Hildrbrand und Jordan mit ihrem Helikoptergeld verstehen Buchhaltung nicht – zum Schaden von uns allen.

Deshalb hüten Sie sich bitte, deren Irrtümer hier zu kolportieren.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Klaus Marte

Richtig heisst es:

Wenn die SNB die inländische Wirtschaft ankurbeln will, so muss sie im Inland investieren und nicht im Ausland.

Die Stoosbahn ist lediglich ein anschauliches Beispiel.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Meyer

Schuldenfinanzierte Aktienanlagen sind ein absolutes Tabu. Ein gewisser Herr Ebner hatte uns vorgemacht, wie man es nicht machen sollte. Wir empfehlen unseren Kunden so viel Cash zu halten, dass sie jeden Crash ohne Verkäufe über 10 oder mehr Jahre überstehen können.

Giroguthaben und Noten indessen stehen zwar auf der Passivseite der Notenbankbilanz; da sie aber weder einer Zins-, noch einer Rückzahlungsverpflichtung unterliegen, sind sie gemäss „International Financial Reporting Standard (IFRS)nicht Fremd-, sondern Eigenkapital (IAS 32). So wie ein ewiger Zerobond auch.

Mit besten Grüssen

Chr. Zenger

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Meyer

Also muss die Stossbahn Eigenkapital bzw. Kredit von der SNB bekommen?

Die SNB darf aber keinesfalls die Aktien von einem anderen Besitzer übernehmen, richtig?

Sofern die SNB dieses Geld zur Verfügung stellt, benötigen wir ja keine Geschäftsbanken mehr, korrekt?

Und zum Währungsproblem sagen Sie einfach, dass der Franken aufwerten kann. Diese Ansicht kann man vertreten.

Ich bin jetzt gar nicht so sicher, wie weit Sie von Herrn Zenger weg sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber@Torpedo

wie kann man Sie ernstnehmen? Ich habe Fragen aufgeworfen und Sie haben sich mit Ihrer verletzten Eitelgkeit gleich selbst jeder Möglichkeit, ernst genommen zu werden, beraubt. Sie haben weder @Stadelmann, noch irgend einen Anderen Kommentator widerlegt oder stichhaltige Argumente geliefert.

„Schon die nahe Zukunft könnte Ihnen die Beweise liefern, dass Sie falsch liegen.“

Über eine Kristallkugel verfügen Sie also auch?!

„Wenn Sie glauben die Notenbanken, Banken und Politik machen alles bestens, dann ist das ja gut für Sie.“

Nein lieber @Retrotorpedo, eben nicht, ganau da liegt Ihr Problem mit dem Sprung in der Platte. Sie verspritzen Geldsystemkritik ohne nur ansatzweise davon Verständnis zu haben. Das schwächt die ganze Bewegung und verunmöglicht einen Systemwechsel. Sie sind noch nicht einmal in der Lage zu begreifen wie: Schulden=Vermögen-Steuern-Zinsen im jetzigen System korrelieren und wollen mir etwas über Altersvorsorge, Exponentialfunktion und Kreditverträge erzählen?. Ich sage Ihnen: Schuster bleib bei deinen Leisten.

Wenn Geld nicht mehr ausgegeben wird, kann es nicht verdient werden, die Haushalte sparen sich gegenseitig ins Elend. Geld entsteht dadurch, dass jemand sich verschuldet und mit dem Geld Güter kauft. Erklären Sie uns wie die Schwarz Null oder Schuldenbremse funtioniert und welche Folgen diese hat? Bin gespannt.

Herzlich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Boah….. Zuerst sollte jemand mal fragen, wieso die Wirtschaft in den USA so schlecht läuft, dass die US-Fed zu Zinssatzsenkungen gezwungen war und ist… Hier beisst sich der Hund in den Schweiz. Für den Aufschwung kann Trump gar nichts, das hat schon vorher begonnen. Trump hat mit viel Schulden (die der Rest der Welt dann abschreiben darf) die US-Wirtschaft nochmals aufgepumpt. Die von ihm angezettelten Handelskonflikte und seine Lügen haben schliesslich zum schwindenden Vertrauen und zum Abschwung geführt. Trump will nur Öl, Gas und Waffen exportieren (seit dem Wochenende darf die USA wieder Landminen in die ganze Welt verschleudern). Wenn einer nun behauptet, Trump hatte in einer göttlichen Eingebung das alles kommen sehen, dann – entschuldigen Sie die Ausdrucksweisen – hat dieser von Tuten und Blasen keine Ahnung, absolut keine Ahnung. Aber das sind halt die gehirngewaschenen Kalter Krieg-Überbliebenen. Da wird alles, was aus den USA kommt, total unkritisch hingenommen.