Die Finanzbranche ist im Wandel. Nicht nur verändert sich das Servicemodel der Banken laufend, auch die Gebührenstruktur scheint nach oben hin keine Grenzen zu kennen.

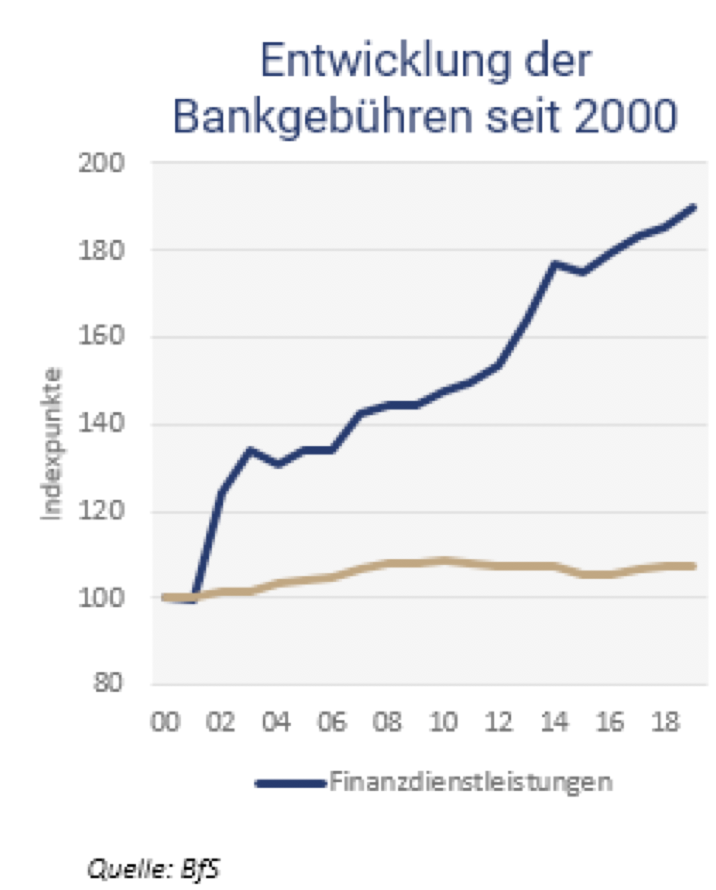

Gemäss dem Landesindex der Konsumentenpreise vom Bundesamt für Statistik haben sich die Bankgebühren seit 2000 fast verdoppelt, wobei der gesamte Landesindex der Konsumentenpreise im Vergleich dazu nur moderat gestiegen ist.

Da stellt sich schnell die Frage, wie sich die Bankenbranche von den übrigen abhebt, dass ein so immenser Preisanstieg gerechtfertigt wäre? Hat der Kunde die Rolle des „Königs“ schon längst verloren und wird stattdessen zum Ertragslieferanten degradiert?

Die Gebührenstruktur ist zweifelsohne direkt an die erbrachte Dienstleistung geknüpft. Sollte demnach die Veränderung der Gebührenstruktur in einem solchen Ausmass nicht auch automatisch eine Verbesserung des Services mit sich bringen?

Eher im Gegenteil. Das Sinken der Zinsen bis in den Negativbereich hat zu Ertragseinbussen geführt, welche die Banken auf jeglichen Wegen versuchen zu kompensieren.

Die Negativzinsen wälzen sie als „Strafzinsen“ auf die vermögenden Kunden ab, die ihr Geld auf einem Konto parkieren und somit keinen Ertrag für die Bank generieren.

Nach dem Motto: „Wenn wir durch Sie keinen Ertrag generieren, zahlen Sie dafür.“ Auch für Saldierungen und Nichtkündigungen von grösseren Geldbeträgen sind die Kosten explodiert.

Zahlt doch der Kunde bereits für die kleinsten Dienstleistungen immer höhere Gebühren, wird ihm nicht einmal die Retrozession zugesprochen. Ob sich der Kunde dem bewusst ist, sei dahin gestellt.

Sowieso werden die Kunden durch die bewusst gewählte Dokumentation der Gespräche am kürzeren Hebel gehalten, seitdem 2013 unzählige Beschwerden beim Ombudsmann gemeldet wurden.

Nachdem sich die Branche allmählich von der Krise 2008 erholt zu haben scheint, könnte man meinen, den Banken müsste ihre Reputation seither heilig sein. Im Gegenzug zu den eminent steigenden Gebühren scheint kein Mehrwert für den Kunden geschaffen zu werden.

Der Service wird vermehrt auf digitale Dienstleistungen beschränkt, das Beratungserlebnis immer mehr verdrängt – und das zu einem exorbitant höheren Preis als früher.

Durch die Digitalisierung steigt zwar die Effizienz, viel wichtiger ist bei der Komplexität der heutigen Finanzthemen jedoch das Fachwissen.

Als einer der bedeutendsten Finanzplätze der Welt bietet die Schweiz zahlreiche Experten.

Ein Geschäftsmodell, welches künftig Anklang finden könnte, basiert auf der Spezialisierung auf die Kernkompetenz „Kundenberatung und Führen der Kundenprojekte“ und der Kooperation mit den entsprechenden Experten ausserhalb der hauseigenen Kernkompetenz.

So entsteht einerseits ein Mehrwert schaffendes Beratungserlebnis, bei dem jegliche Finanzthemen aufeinander abgestimmt werden, anderseits können die Kosten reduziert werden.

Auch in der Autobranche wurde bereits bewiesen, dass trotz Individualisierung Kosten gesenkt werden können. Wieso soll dies nicht auch in der Finanzbranche möglich sein?

Auch im Jahre 2020 sprechen wir von Open Banking, Fintechs und Digitalisierung, leider ist davon noch wenig beim Kunden angekommen. Weder die Revolution noch eine Evolution ist zu erkennen.

Wer hat noch nicht, wer will nochmal? Der Hobbyblog ist mittlerweile zum Tummelplatz für alle Möchtegern-Autoren geworden, die ungefiltert jeden Bockmist publizieren dürfen.

1. Im Jahr 2000 wurden praktisch alle Dienstleistungen der Banken (fast) gratis angeboten, da durch das Zinsumfeld eine Quersubvebtionierung erfolgte.

2. Im Gegensatz zum Jahr 2000 nehmen die Kunden weniger Dienstleistungen in Anspruch, da diese inzwischen digital (und damit meist kostenlos) zur Verfügung stehen

3. Auch heute noch erbringen Banken x Dienstleistungen gratis – oder haben Sie jemals für eine E-Mail, eine Zusammenstellung der Gebühren, Zahlungen etc etwas bezahlt? Wie sieht das bspw. Auf einer Gemeinde oder bei einem Anwalt aus?

4. Das heutige Zinsumfeld erlaubt keine Quersubventionierung mehr. In den meisten Fällen decken die Banken (wenn überhaupt) die Kosten, welche für die Dienstleistung anfallen. So werden bspw. die Spesen der Post bei der Verbuchung von roten Einzahlungsscheinen seit ein paar Jahren an die Kunden weiter gegeben, vorher haben die Banken diese aus dem eigenen Sack bezahlt.

5. Bei den Negativzinsen dasselbe. Die Banken beginnen nun langsam die Zinsen, welche sie bei der SNB abliefern müssen, den Kunden weiter zu verrechnen. Während Jahren haben die Kunden nix davon übernehmen müssen.

Etc etc…aber ja lasst uns weiter die bösen Banken bashen, das macht Spass!

@ Halbwahrheiten: So ist es leider wie sie dies aufführen. Als Aufwand der Banken könnte noch erwähnt werden, dass regulatorische Anforderungen beinahe zu einer exponentiellen Kostensteigerung geführt hat.

Und wer glaubt nur die Schweizer Banken hätten die Gebühren erhöhen müssen der irrt. Für das Euro-Konto bei der Sparkasse in Deutschland hat sich die Kontoführungsgebühr um 70% erhöht!

Genau so ist es. Zuerst alles gratis durch quersubventionen,

Wieviel haben denn die Schreiberlinge vor 21 Jahren verdient?

Und nun, wenn die Banken Löhne kürzen

Leute entlassen, ist es auch nicht recht, (gibt aber immer wieder Storys für IP.

Meine Meinung, zieht euer Geld alle ab, legt es „sauber“ im Ausland an, die machen scheinbar alles besser?

Und, wenns dann dort kritisch wird könnt ihr dann wieder in der Schweiz jammern. Dann soll hnen plötzlich der Staat helfen.

Hey Leute schaut was auf der Welt passiert resp macht die Augen auf.

Aber Lügen wie Sie hier verbreiten sind OK?

Zum Glück habe ich zuerst die Kommentare gelesen, bevor ich in die Tasten gehauen habe. Besser hätte ich es nicht ausdrücken können, vielen Dank!+

„Open Banking, Fintechs und Digitalisierung“ werden nicht vom Paradeplatz kommen sondern von kleinen Klitschen. Die schweizer Grossbanken sind viel zu fett und bequem geworden als dass sie Lust darauf haben die Vorreiterrolle zu übernehmen.

Man vergleiche nur mal die Gebühren für Börsengeschäfte bei UBS

https://www.ubs.com/ch/de/swissbank/privatkunden/anlegen/wertschriftendepot/_jcr_content/par/columncontrol_1/col1/linklist/link_1.0118127046.file/bGluay9wYXRoPS9jb250ZW50L2RhbS91YnMvY2gvc3dpc3NiYW5rL3ByaXZhdGUvaW52ZXN0bWVudHMvZG9jdW1lbnRzL2ZzLWVmZmVrdGVuaGFuZGVsc3ByZWlzZS1kZS5wZGY=/fs-effektenhandelspreise-de.pdf

mit denjenigen von DeGiro

https://www.degiro.ch/data/pdf/ch-de/DE-CH_Preis_und_Leistungsverzeichnis.pdf

Aber eben: Wer nicht mit der Zeit geht geht mit der Zeit

Ich kann Ihnen nur empfehlen, ihr Depot bei der deutschen Consorsbank (Tochtergesellschaft von BNP Paribas S.A.) zu führen.

Beschäftigen Sie sich auch mit allen Arten von Auswertungen, die bei einem Depotkonto möglich sind.

Als schweizer Investor ist es inzwischen quasi überlebensnotwendig, sich den Dollarraum als international größten Markt für Investitionen zu erschließen, da die Renditen der großen Indizes dort (Dow Jones, S&P 500, Nasdaq) weit über denen der Schweiz liegen und Anleihen über das gesamte Laufzeitenspektrum noch verzinslich sind.

Zudem hält die SNB den schweizer Franken seit einer Dekade ca. 1:1 zum US-Dollar.

Gestern veröffentlichte die niederländische ING ihr Ergebnis für das 4. Qtl. Die dort ausgewiesenen Kosten pro Person liegen bei rund 106’000 Euro. Das Cost/Income-Ratio bei 56,6 %.

Der Schlüssel zu rentablerem Wirtschaften und weniger Gebühren, liegt also bei tieferen Löhnen bei den Bankern. Wann verstehen dies endlich auch die Schweizer Banken?

Sprechen Sie bei diesen 106’000.- Euro von Kosten oder von Salär? Im ersten Fall müsste man wohl dagegen halten, dass bei uns wohl alle Umkosten wie Miete, IT, Versicherungen etc. höher sind.

In zweitem Falle, naja, der Durchschnittslohn eines Bankers dürfte bei uns wohl auch nicht höher sein…

sandro:

Die ING spricht von „staff expenses“.

Was da alles drin steckt ist unklar. Am besten warten wir den Geschäftsberichtsbericht ab für die Details.

Amerika, du hast es besser

Als unser Kontinent, das alte,

Hast keine verfallene Schlösser

Und keine Basalte.

Dich stört nicht im Innern

Zu lebendiger Zeit

Unnützes Erinnern

Und vergeblicher Streit.

Johann Wolfgang von Goethe

* 28. August 1749 † 22. März 1832

_

https://www.boerse.de/etf/ISHARES-DJ-INDUSTRIAL-AVERAGE-DE/DE0006289390

https://www.boerse.de/fonds/ISHARES-SundP-500/IE0031442068

https://www.boerse.de/etf/ISHARES-NASDAQ-100-DE/DE000A0F5UF5

Haben Sie einen Käfer geraucht, während Sie Ihren Kommentarnamen entwickelt haben?

Das sind allesamt Aussagen im Internetauftritt der EZB:

https://www.ecb.europa.eu/ecb/html/index.de.html

Eine bessere Realsatire gibt es nirgendwo anders.

Die Sauna Enge im Zürichsee erhöht fast jedes Jahr den Eintritt um einen Franken.

Klar ist alles im Topzustand.

Der See gehört uns allen, eine kleine Firma gönnt sich immer ein kleines Stückchen mehr vom Kuchen.

Früher war die Kontoführung gratis!

Jetzt wo kein ausländisches Geld mehr in die Schweiz fliesst wegen dem von der Regierung- Lunken vernichteten Bankgeheimnis für Ausläner müssen die Banken Raubzug auf ihre Kleinkunden machen, nach dem Motto

„Kleinvieh macht auch Mist!“.

Ich hoffe nur, dass die Linken und Kommunisten (Levrat- Schlumpf) kräftig mitzahlen müssen, die haben dirs ja auch angerichtet!

Mich selber trifft dies nicht – ich arbeite mit ausländischen Gratisbanken.

Wohl bekommt’s – sagte der Landvogt als er dem Bauer in die Suppe spuckte!

So tolle Zeiten hatten wir noch nie. Ich habe von der EZB einige Millionen an gratis Krediten erhalten und investiere diese in weitere Immobilien weil die Wertsteigerung so enorm ist Punkt die Verkäufer wollen nun die Kaufsummen wiederum bei mir deponieren und sind bereit dafür 0,7% Gebühren zu bezahlen. So herrliche Zeiten hatten wir noch nie insbesondere wenn man sieht wie die Immobilienwerte jährlich steigen. In vielen Großstädten haben die Investoren überhaupt kein Interesse mehr diese zu vermieten da die Wertsteigerung alleine schon genügend Einkommen ermöglicht. Deshalb sind immer mehr Gebäude leer und für normale Mieter unerschwinglich geworden. Ich denke solange es keinen Intelligenztest für die Leitung solcher Banken gibt, werden die feudalen Zeiten anhalten und die Enteignung der unteren Bevölkerungsschichten weitergehen. Ich will ja nicht klagen denn so eine Zeit wo man zu Vermögen kommt ohne etwas dafür tun zu müssen wird es nie mehr geben.

Nur werden die Immobilienwerte nicht nur ansteigen.

Die Letzten beißen die Hunde.

Siehe aktuell den italienischen Immobilienmarkt.

Endet der Immobilienboom:

https://www.wiwo.de/finanzen/immobilien/endet-der-immobilienboom-wenn-es-die-letzten-merken-ist-es-zu-spaet/25523422.html

https://www.focus.de/die-welt-2020/the-world-in-2020-immobilienpreise-im-detail_id_11425875.html

https://www.homeday.de/de/blog/immobilienblase/

https://www.youtube.com/watch?v=yucLnVgS1sA

Wenn es schon in der Presse steht, ist es wohl allmählich vorbei …

Das ist aber eine richtiger Rundumschlag. Ich habe selten so eine undifferenzierte und diffuse Ansammlung von Behauptungen an eine ganze Branche gelesen. Notabene sind sie ja selber ein Teil davon. Ihre schön gestaltete Homepage enthält übrigens genau die gleichen „Phrasen“ und „Worthülsen“ wie bei allen ihren Mitbewerbern. Das Einzige was für den Kunden wirklich zählt ist die Performance nach Kosten und zwar über einen langen Zeitraum. Den Beweis ob diese bei Brevalia gut oder besser ist als bei anderen Banken dürfen sie gerne offenlegen.

doppelte kosten für komplett zurückgefahrene dienstleistungen…

personal für nicht existierende dienstleistungen…

lohnprämien als eigendienstleistungen…

die posttulpenära lässt grüssen

Banking is essential, the bänkers are not.

S’hätt, solangs hätt.

Beste Grüsse von Amazon, Google & Co.