Wird aus der Krise der realen Wirtschaft, in der gebaut, produziert, beraten und gedient wird, eine Krise der Banken?

Die Auftritte der grössten US-Bankchefs versetzte die Investoren jedenfalls in Panik. Das Problem sind die Kredite. Alles lief über Pump.

Die Kredit-Schleusen waren bis zum Corona-Ausbruch weit geöffnet. Die Geldhäuser kannten nur eines: noch mehr Schmiermittel, sprich noch mehr Ausleihungen, damit sie die fallenden Margen mit Umsatz-Bolzen kompensieren konnten.

Nun stehen sie da wie der Esel am Berg und wissen nicht wie weiter. Ihr ganzes Kredithaus droht einzustürzen.

In der Schweiz hat die Raiffeisen fast jede Hütte im Land finanziert, heute ist sie die grösste Hypo-Bank des Landes.

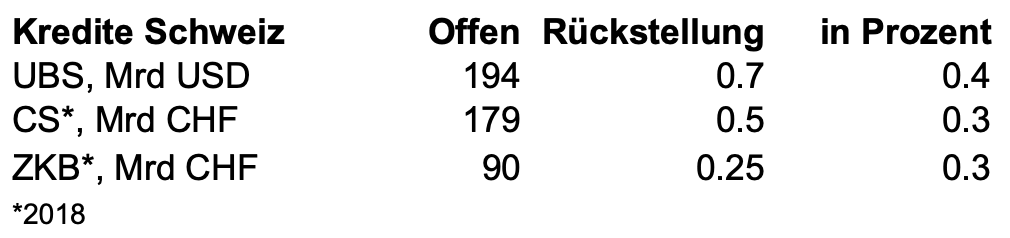

Die UBS und die CS sind die führenden Geldgeber für die Firmen landauf landab. Sie sind aber auch riesig im globalen Finanz-Gambling, mit Derivatbergen im Himalaya-Format.

Die ZKB, vermeintlich rock-solid, steht und fällt mit dem Kanton Zürich, an ihr kommt im Wirtschaftszentrum der Schweiz niemand vorbei.

Da kann nichts passieren, oder?

Wenn nach dem Tessin der Notstand in der ganzen Eidgenossenschaft ausgerufen wird, dann trifft es Zürich möglicherweise besonders hart.

Hier spielte die Musik, hier ging die Post ab, hier hatten die Menschen am meisten Geld in der Tasche.

Ein Fullstopp in der Limmatstadt könnte einen Fall von viel weiter oben bedeuten als in Erstfeld an der Gotthardroute, wo längst niemand mehr im Gasthaus einkehrt.

Alles auf Kredit gebaut. Reserven für stürmische Zeiten? Nicht wirklich, die bewegen sich bei UBS, CS und ZKB unter einem halben Prozent.

Jetzt rächt sich das. Die USA sind ein einziges, gigantisches Kredit-Kartenhaus, aber auch in der Schweiz lautete die Losung seit Jahren: Schulden ohne Grenzen.

Wenn das globale Kredit-Kartenhaus wackelt und kracht, dann kann niemand abschätzen, was auf der Welt passiert.

Aber schon in der Schweiz ist der Abgrund nah. Die Banken betonen in einer Umfrage, dass sie ihren Firmenkunden in dieser schwierigen Zeit beistehen würden.

Die ZKB ging gestern in der F+W sogar einen Schritt weiter. Sie stellte 100 Millionen Kredit für notleidende Zürcher Firmen bereit, denen das Geld ausgeht.

Alle Geldhäuser sagen, sie würden helfen. „Es gibt KMU, die sehr stark von den Auswirkungen wegen des Coronavirus betroffen sind oder betroffen sein werden“, meint ein Sprecher der Valiant.

„Mit ihnen sind wir in engem Kontakt und analysieren die Situation laufend. Falls ein KMU-Kunde von uns in Liquiditätsprobleme gerät, suchen wir gemeinsam mit dem Unternehmen nach tragfähigen Lösungen, zum Beispiel in Form von zusätzlichen Betriebskrediten oder Hypothekarerhöhungen.“

Bei Raiffeisen Schweiz heisst es: „Raiffeisen wird auf individueller Basis gemeinsam mit den betroffenen KMU nach Lösungen suchen und sie – soweit möglich – unkompliziert unterstützen.

„Dank der lokalen Verankerung kennen die 229 autonomen Raiffeisenbanken die Bedürfnisse ihrer Kunden und können massgeschneiderte Lösungen anbieten.

„Zudem unterstützen wir die KMU mit Beratungsdienstleistungen in unseren Raiffeisen Unternehmerzentren.“

Die UBS will offiziell nicht äussern. Aus der Bank heisst es aber, man würde die Firmenkunden „über den persönlichen Dialog“ unterstützen und „wo möglich individuelle Lösungen (anbieten), um der Sondersituation Rechnung zu tragen“.

Die CS machts kurz: „Wir beobachten die Situation aufmerksam und stehen mit unseren Kunden in engem Kontakt.“

ZKB spricht 100 Millionen Notkredit, Valiant und Raiffeisen wollen konkret helfen, die beiden Grossen UBS und CS halten sich bedeckt.

Das heisst: Die regionalen Bankhäuser sehen die Krise schon jetzt besonders scharf. Sie sind die klassischen Geldgeber der Schweizer KMUs, die das wirtschaftliche Rückgrat des Landes bilden.

Auch sie sind keine Samariter, ihre Hilfeleistung ist nicht uneigennützig. Raiffeisen, ZKB, Valiant: Sie alle haben Panik vor einer Pleitewelle. Dann würden sie auf tonnenweise faulen Kredite sitzen und müssten jahrelang riesige Summen abschreiben.

Aus dem Nichts. Alle Banken übertrafen sich zuletzt mit rekordtiefen Kredit-Rückstellungen. Nicht nötig, die Wirtschaft brummt, keine einziges Wölklein am Himmel.

Also noch mehr Kredit, noch mehr Risiko, in der Meinung, Risiken gebe es nicht mehr. Bis dann ein Corona-Virus das Kartenhaus umbläst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kreditbücher der Schweizer Kantonal- und Regionalbanken sind voll u.a. mit Eigentumswohnungen als Sicherheiten.

Genau die Klientschaft, die es nun in der Krise wohl am heftigsten treffen wird. Büezer, Gewerbler, Prokuristen.

Hinzu kommt, Eigentumswohnungen sind ausschliesslich virtuelles Land. Ebenfalls ein negativer Multiplikator.

Folge dürften sein: Wertkorrekturen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, und dann ist ein Teil oder das ganze Eigenkapital ‚futsch‘. Dramatisch dürfte es in diesem Szenario insbesondere für jene werden, die ihre Pensionskasse für den Kauf geplündert haben … Hoffen wir, dass es nicht soweit kommt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Louis Haechler

Die Wertkorrekturen werden dann die Banken immer weiter in Bedraengnis bringen. Deshalb haben wir kuerzlich geschrieben, dass sich die Abwaertspirale zu drehen beginnt und sich dann ploetzlich immer mehr beschleunigen wird. Wenn das betruegerische Kreditschneeball-Finanzsystem der Banken in den Zerfall uebergeht, dann wird es die Banken im dominoeffekt umhauen.

Traut keinesfalls den Versprechungen und Aussagen der Politik! Sie haben schon sehr lange allesamt kein Vertrauen mehr verdient, weil sie dem Schuldengeldsystem, und damit dem zukuenftigen Chaos und Pleiten immer zugestimmt haben.

Die Pleite der Spar & Leihkasse Thun hat damals aufgezeigt, dass die Kunden ihre Kontoguthaben verloren. Diesmal wird die Pleitewelle aber massiv viel groesser werden, und die grossen Bevoelkerungsmassen treffen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Früher hatte man gesagt, Eigentumswohnungen sind wie AIDS wenn man es/sie mal hat, bringt man sie kaum mehr los

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen: jetzt rächt sich, dass man Lachapelle geholt hat. Die FINMA schaut weiterhin zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, unsere hoch geschätzte SNB kann nun demonstrieren, dass sie nicht nur da ist, mit Enthusiasmus die unsolide Finanzwirtschaft von Herrn Trump zu alimentieren, sondern vielleicht an uns Schweizer denkt. Aber wie gesagt, man kann nur 4 Milliarden mit einer grässlichen Magenverstimmung der SNB Direktion, der nach ihrer Meinung, an die total unsolide Schweizer Eidgenossenschaft ausschütten. Dagegen 40 Milliarden Schweizerfranken SNB-Gewinn zurückhalten und diesen, nach ihrer Ansicht, sehr soliden Herrn Trump geben und diesen dort mit der ihrer SNB-Freude zu verlochen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als KMU erhalten Sie in der CH keinen Kredit zu einigermasen akzeptablen Konditionen. Soviel zu den lieben Banken die uns unterstützen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer heute noch neue Kredite beantragt in der grossren Schuldenblase , laeuft Gefahr, selbst bald in der Pleite zu enden.

Die Zeiten der systematischen Aufschuldungsphase sind jetzt vorbei. Das Kreditschneeball-Finanzsystem wird jetzt rueckabgewickelt. Wer sich jetzt neu verschuldet, wird sich in groesste Probleme stuerzen!

Wenn die Kreditdroge und die Schuldenversklavung endlich beendet wird, stehen wir danach vor einer besseren Zukunft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe ein Startup gegründet und suchte eine Finanzierung. Die CS hat mich dann mal eingeladen zu einer Besprechung (sie kamen auf mich zu nach einem Pitch). Vor 9:00 Uhr macht ja der Laden gar nicht erst auf. Sie haben was gefaselt von Alfred Escher und der besten IT-Infrastruktur.

Einen Kredit habe ich nicht bekommen. Fals ich irdendwann mal grosse Umsätze in Fremdwärungen abwickeln müsste oder an die Börse will, sind sie gerne wieder für mich da…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und heute wird die EZB die Geldschleusen noch mehr öffnen, damit die Firmen sich noch mehr verschulden können/müssen!

Dafür hat Draghi sogar eine Medaille bekommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die vermeintlich Reichen sind meist „leveraged“ bis unters Dach und zwar meist auf zwei Seiten. Ueber Lombard haben sie Eigenmittel für den Kauf überteuerter Rendite-Objekte an zweit-(dritt)klassigen Lagen aufgenommen und diese Liegenschaften ebenfalls bis zur Schmerzgrenze kreditiert. Kracht es auf der einen Seite, kracht es auf der anderen. Egal wie, die sind richtiggehend im Schwitz-kasten, wenn sie dann zum Nachschiessen aufgefordert sind.

Aber Iqbal Kahn ist ja totaler Fan solcher Strategien.

Ja die KMU. Vorallem die Event Industrie leidet, aber diesem Zweig tut langsam eine Konsolidierung gut,denn hier herrscht seit Jahren einfach das totale Ueberangebot.

Vielleicht braucht es bald auch Ergänzleistungen für Firmen

liebe Sozialdemokraten. Entschuldigung, aber Unternehmertum beinhaltet auch den Umgang mit gewissen Risiken und Unternehmer alter Schule wussten damit umzugehen. Aber bis Dato heute ging es allen einfach zu lange zu gut und man erwacht langsam aus dem kredittrunkenen Dämmerschlaf des billigen Geldes. Wir kommen zurüc auf den Boden der bitteren

Realität

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Tat, so ist es. Ausgezeichnet auf den èunkt gebracht Urschweizer!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es trifft wie immer den Mittelstand, die Reichen verziehen sich in südliche Gebiete wo der Virus noch nicht ausgebrochen ist und machen sich ein schönes Leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nichts, aber auch gar nichts haben die Banken aus der letzten Krise gelernt. Dass sie bald nur noch penny stocks sind ist erst ein Teil der Quittung. Aber auch nicht börsenkotierte Banken werden nicht verschont bleiben. Bei denen sieht man das Übel einfach nicht im Aktienkurs, sondern dann erst später.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei den heute geltenden Zinssätzen ist es anders als in früheren Zeiten (s.u.) kein Problem mehr, die Annuitäten temporär krisenbedingt auszusetzen und die Verzinsung der Schuldsumme hinzuzufügen.

https://tinyurl.com/ujn4eaq

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken geben Millionen für Simulations-Software aus. Sie lassen in Grids rechnen und beauftragen externe Spezialisten. Diese Simulationen rechnen mit Erfahrungswerten, etwas Neues ist ein Gräuel. Und noch bei keiner Krise hat ein solches Programm auf ein bevorstehendes Problem hingewiesen.

Diese AI oder auch KI genannten „Etwas“ taugen nichts und die Manager sind dann tief bestürzt über den Sturz.

Und so kommt es, dass überhaupt nicht absehbar war, wie ein Faktor, der nicht ins Bild der Banken bzw. der Stochastiker passt, an den Simulationen oder gar an der Wirklichkeit rütteln kann. Bis dann ein Corona-Virus das Kartenhaus umbläst (Zitat aus Beitrag lh).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die „Krise der Banken“ sind die Banken selbst.

Null Mehrwert – Abkassieren bis zum Ende.

Unter dem Begriff „Systemrelevanz“.

Pfui.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig Kritik ist OK – aber wäre es nicht langsam an der Zeit zur Solidarität in der Schweiz aufzurufen? Motzen können Sie dann noch lange, sobald die Kronen-Krise abgeflaut, bzw. verschwunden ist…

Beste Grüsse

Urs Guthmann

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solidarität? Auf die hat die arbeitende Bevölkerung seitens der Wirtschaftsmagnaten und ihrer Politanhänger seit Jahren gewartet. Nichts dergleichen war zu registrieren, stattdessen Millionen Jahressalär-Abzocke bei der oberen Teppichetage, schuldenträchtige Investments getätigt, während stetige Entlassungen in den unteren Rängen gang und gäbe waren und weiter sind. Solidarität? Wie soll denn diese plötzlich zustande kommen? Die tatsächliche Verschuldung der Firmen und Konzerne ist noch nicht auf dem Tapet. Wenn das dunkle Flüstern dieser Realität allmählich lauter wird, wird es uns allen schlecht. Solidarität? Die wurde von den Führungsverantwortlichen schon lange über Bord geworfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bis die Menschen endlich kapieren, dass Schuldenreichtum kein Reichtum ist, dauert es noch ein bisschen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solche Aussagen von Solidaritaetsversprechungen mussten wir schon vor vieleen Jahren von einem unfaehigen CVP-Bundesrat namens Arnold Koller hoeren. Dies geschah im Zusammenhang mit dem SNB-Goldverkauf. Der Koller wollte den Goldschatz der Eidgenossen sozusagen fuer andere Laender ausgeben.

Der CVP-Koller war so blind wie der groesste Teil im Bundeshaus. Alle glaubten und glauben noch bis heute an den Schuldenwohlstand der lediglich auf einer riesigen Kreditblase, beziehungsweise auf einem Kreditschneeball-Finanzsystem aufgebaut ist.

Mit diesen Damen und Herren im Bundeshaus und mit den Betreibern des Kreditschneeball-Finanzsystem und deren Unterstuetzer und Foerderer kann es niemals Solidartaet geben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessanter wäre zu wissen wie die einzelnen Banken in der Paradedisziplin der Vermögensverwaltung angeschnitten haben, z.B. ein Performance Vergleich der ausgewogenen VV Mandate

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aktien übergewichten …

https://tinyurl.com/tea6wjg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt grosse Unterschiede von -5% bis -12%.

Von neun Banken liegen liegen fünf zwischen -8.3% und -12%. Vier Banken weisen eine Performance zwischen -4.9% und -7% auf.

Performances per 11.03.20

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das «Billig-Geld» hat manche Kreditnehmer besser aussehen lassen. Die vermeintlich höhere Bonität hat die Banken dazu veranlasst, Kreditrückstellungen aufzulösen oder nur geringfügig gebildet.

Mit Auflösung von Kreditrückstellungen haben die Banken versucht, die Margenerosion aufzufangen. Der Margenrückgang findet übrigens seinen Ursprung im 2008 (Finanzmarktkrise), und nicht wie immer wieder geschrieben wird seit Einführung der Negativzinsen.

In meinem Finanz-Blog schreibe ich seit 2017 gelegentlich darüber: «Das bedeutendste Marktrisiko ist nicht ein möglicher Zinsanstieg. Vielmehr sind Wertkorrekturen im Kreditbereich reale Negativ-Merkmale für den Gesamtmarkt.»

digitalmedia.ch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das „einzige“ Problem am Corona ist, dass die Menschheit in sehr kurzer Zeit lernen muss, damit zu leben. Wie mit der Grippe. Um einen Peak bei den behandlungsbedürftigen schweren Fällen zu vermeiden, muss die Ansteckungsquote tief bleiben. Daher all die fürchterlich teuren Einschränkungen. Sobald etwa 2/3 der Bevölkerung das Virus hatten und immun sind, normalisiert sich das Leben wieder. Vermutlich gegen Ende 2020.

Firmen, die diese Durststrecke nicht überstehen können, werden wohl auch keine Kredite bekommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, wir haben schon in 2015 / 2016 an dieser Problematik hingewiesen…niemanden hat zugehört und wenige habe verstädniss gehabt!

Die Tiefzinspolitik und sogar Negativzinsen haben nur die Lage verschäft und die “ billige Kredite“ einfach wachsen lassen…

Somit fehler sind hier klar, aber alle waren einverstanden ausser ein Paar “ verrückte!“…

Jetzt, muss man differenzieren im Moment sieht so aus, das Privatkredite nicht so gefährdet sind, aber Firmenkredite, wo auch die Margen und Risipolster Minim sind, sind eher gefährdet…aber das gehört zum Business der Banken, Risikomanagement und Katastrophebewältigung, wo sie nicht vorbereitet sind und wo auch die Leute mit “ Erfahrungen“ in diesem gebiet abgebaut haben. Die Lage ist nicht so drammatisch, aber sehr prekär und unstabil! Die Krise kommt immer von ein unerwartete Front…jetzt haben wir und niemanden hat an das gedacht, wir auch nicht…die Welt geht nicht runter für ein paar Ausfälle…

Keine Schadenfreude hier…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Crash war selbst für Diejenigen, die dieses Finanz-Betrugssystem nicht bis ins letzte Detail durchschauten, durch eine anschauliche Berichterstattung der alternativen Medien vorhersehbar. Anerkannte Finanzexperten machten immer und immer wieder auf einen unvermeidlich sich entwickelnden Zusammenbruch dieses auf Schulden aufgebauten Finanzsystems aufmerksam. Schwarzseher, Verschwörungstheoretiker, ewige Skeptiker usw. wurden sie genannt und damit als unbedeutend lästige Schwätzer vom Kollektiv und seinen schlauen Dirigenten auf die Seite geschoben. Nun ist das schon längere Zeit vorhergesagte Drama eingetroffen und beherrscht unseren Alltag und die kommende Zeit.

Die daraus sich ergebenden Folgen kann niemand vollumfänglich abschätzen, dazu ist das globale Finanz- und Wirtschaftssystem einfach zu komplex. Eines aber ist klar sichtbar, das westliche Polit- und Wirtschaftssystem hat sich mit der Schuldenwirtschaft selbst ins Knie geschossen. Ein paar Jahrzehnte wurde juchzend abgezockt, bis nun jegliche Werte ins Bodenlose abzufallen drohen.

All die derzeitigen Beruhigungspillen seitens der Banken verstummen schnell, wenn die Banken selbst unter ihrer Schuldenlast, egal ob einmal Gläubiger oder ein andermal Schuldner, aktionsunfähig werden. Wenn die Geldströme nicht fliessen, befindet sich die Wirtschaft in Agonie. Jetzt ist wieder der Staat gefragt, der soll es richten, will heissen, die Steuergelder sollen für die immer monströser gewordenen Schuldenberge herhalten. Schwer daran zu glauben, dass das noch einmal funktionieren soll. Wer überhaupt kann die gemachten Schuldenberge noch übersehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihre „Alternativen Besserwisser“ sind ALLE Geschäftsbesorger für Gold oder Kryptowährungsgesellschaften. Sie schreiben Crash-Bücher und halten im Hintergrund die Hand auf.

Was haben die „Propheten“ denn vorgeschlagen. Kryptowährungen (Friedrich) und Gold (Krall). Bitcoin verliert 45% von der Spitze. Strategiemandate mit einem ausgewogenen Risikoprofil haben aktuell ca 10% verloren.

Gold hat leider nicht den erhofften Gewinn gebracht. Ich bin zu einem Goldvertreter gegangen. Ein- und Ausstiegsgebühren mit Lagerung 15%

Bei meinem gewünschten Einstiegskurs von 1550 USD ist der Break-Even der Investition bei 1780 USD. Ich wäre also noch mit 150 USD pro Unze im Verlust.

Leider bot und bietet KEINER dieser Propheten eine vernünftige Lösung, wie ein Normalbürger, sein Sparvermögen vernünftig über die Zeit anlegen soll.

Aber ja, ALLE ANDEREN SIND IDIOTEN. So einfach kann man sich die Welt stricken

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Elisa, da kann ich Ihnen beipflichten und darf ergänzen?

Diejenigen die Verantwortung tragen stehen in der Pflicht. Jedoch kennen diese ihr Karma nicht.

PS: Morgen ist Freitag der 13. Da müssen einige Verantwort-liche, Damen und Herren, aus der europ. Bankenszene sich sehr warm anziehen und zukunfts(weise)nde Entscheide treffen. Mit Champagner trinken wird’s nichts werden. Entweder Ritalin oder Whisky.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja – heute ist Freitag, der 13. … und heute ist es leider für viele dieser Schönredner und Hoffnungsvollen viel zu spät um zu handeln … DER ZUG ist Richtung Crash abgefahren!

Gold, reale Assets oder Land oder Primärproduktion hätten die Leute und Anlager am LETZTEN Freitag, den 13. kaufen sollen…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde eine kleine oder grössere € Währungsreform nicht mehr ausschliessen und sofern sie bis Karfreitag nicht erfolgte, werden wir wohl oder übel so was sehen:

https://m.youtube.com/watch?v=64mb_hUOb4g

By M. Knpfler, so fate from cloide

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://m.youtube.com/watch?v=64mb_hUOb4g

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bleiben Sie bei den Fakten Herr Hässig, diese Theorien und Horrorszenarien helfen nicht weiter.

Zudem schaden Sie Ihrem Ansehen als seriösen Journalist.

Die Menschheit hat die Schrecken des 1. und des 2. Weltkrieges überlebt, wir werden auch einen Virus überleben.

China zeigt zudem, dass mit den richtigen Massnahmen ein Sieg möglich ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Zahlen in China auch stimmen würden. Da bin ich mir nicht so ganz sicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Conti: Ob das in China wirklich schon ein „Sieg“ ist oder einfach nur Propaganda von Xi, das wird sich erst noch zeigen müssen. Die wollen doch einfach die Produktion baldmöglichst wieder hochfahren und da stören immer neue Infizierte und Tote einfach. Mich dünken die Chinesischen Zahlen in den letzten ca 10 Tagen nicht wirklich sehr koscher! Zumal es in ganz China grössere Infektionsherde gibt und nicht nur in der Provinz Hubei!

.

Der Acid-Test eines Chinas im „Normalbetrieb“ bei voller Produktion ist auf jeden Fall noch lange nicht erbracht und die Wahrscheinlichkeit ist gross, dass da noch eine oder mehrere Wellen danach kommen.

.

Ein Epidemie sollte man erst dann bewerten, wenn man sehr sehr sicher ist, das sie sich wirklich zu Tode gelaufen hat und das dürfte im Coronafall frühestens 2022 sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aufgezwungenes Home Office mit einem Schützengraben im 1+2 WK zu vergleichen ist etwas unglücklich.

Die Banken haben zu hart am Wind gesegelt mit ihren Krediten. Diese fliegen ihnen bald um die Ohren.

IP beschreibt diese Realität- was ist daran unseriös?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein Quatsch… Warum sollten die Hypothekarkredite in der aktuellen Situation in Gefahr sein? Sinken etwa die Immobilienpreise oder passiert gerade das Gegenteil, und die Preis für selbstbewohntes Wohneigentum steigt?

Ich sehe bei Raiffeisen aktuell das kleinste Problem. Wenn ich in der Bilanz das Blanko-Engagement bei Firmenkunden mit ZKB, UBS und CS vergleiche, ist dieses ja sehr gering.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lustig: Wenn die SVP ihre Begrenzungsinitiative durchbringen wird, dann könnten die immer noch hohen Immopreise infolge Nachfrageeinbruch sehr wohl ins wanken kommen. Wenn dann auch noch vermehrt Arbeitslosigkeit dazu kommt und einen Bankensystemkrise, dann könnten auch massive Wertverlust auf den rund 2.5 Billonen Fr. Privatimmovermögen schnell mal in die hundert Mrd gehen, aber wie immer, die Schulden bleiben bestehen und dann könnte es einige lupfen!

Auch wenn Begrenzungsinitiative in Zeiten von Corona und Flüchtlingsproblematiken vordergründig Sinn zu scheinen macht, wäre das im aktuellen wirtschaftlichen und finanzsystematischen Problemen vermutlich das dümmste jetzt auch noch die grossen Neuverhandlungen mit der EU à la Brexit beginnen zu wollen. Die BI könnte sich wirklich noch als ein erster Sargnagel für die Schweiz entpuppen, weitere werden dann folgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hoffentlich hat Iqbal Kahn mit seiner Kredit-Strategie bei seinem neuen Arbeitgeber noch keinen Flurschaden ausgelöst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das merken diese Brüder erst, wenn es zu spät ist und der Bonus ausbezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass das globale Schuldenkartenhaus einmal zusammen brechen würde, musste man annehmen. Es ging einfach zu lange zu gut. Und nun entlarvt ein Virus, der noch kleiner ist als ein menschliches Haar, die ganze Schmierenkomödie. Was Herr Hässig noch aussen vor gelassen hat ist: 1. Bankkunden wurden Lombards aufgedrängt. Es muss also folglich in den letzten Tagen Zwangsvollstreckungen gegeben haben, was Kurs verstärkend wirkte. 2. aufgrund des stetigen Anstiegs der Börsen haben Krethi und Plethi Put Optionen verkauft. Sicherlich hat keiner das finanzielle Polster, die nun angedienten Aktien zu bezahlen. Also wieder Zwangsvollstreckungen. 3. Was gerne vergessen wird: Unsere Banken sind Eigenkapitalmässig schwach auf der Brust. Fallen noch Grosskredite aus, wird es sehr eng. Das Hauptproblem dabei: Kommt eine Bank ins Schlingern, können Kontoguthaben in Eigenkapital (Aktien) umgewandelt werden. Das weiss eigentlich niemand. Man spricht immer nur, dass beim Konkursfall nur eine Summe bis CHF 100’000 versichert ist. Aber vorher werden wir noch Aktionäre einer fallierenden Bank. Das Fegefeuer der Eitelkeiten brennt lichterloh!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soviel Mist auf einmal den Sie von sich geben ist echt der Hammer und schon so dumm dass er nicht mal mehr lustig ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 100’000 sind aber auch nur sicher bis zum „Totalschaden“ von 6 Milliarden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Geldschöpfung aus dem Nichts erfüllt dem Sinn und Zweck nach eine Treuhandfunktion, ohne Forderungen und Verpflichtungen, ohne jegliche Verzinsung und ohne Delkredererisiko!

Das Geld wird auch bei einer Krise nur dann vernichtet, wenn Guthaben mit Schulden verrechnet werden!

Das Geldspielwarenlager kann Wertevernichtung verkraften, denn die Geldguthaben bleiben bestehen!

Einfach nur die Marktpreisbewertung aussetzen, so einfach!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stimmt nicht so dumm ist das gar nicht und auch nicht so unwahr, ein sogeannter Bail In wo Guthaben in EK umgewandelt wurde, wurde zuletzt vom IWF diskutiert

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im übrigen sind gar nirgends 100‘000 VERSICHERT! Sie Einlagesicherung ist alleine ein VERSPRECHEN der anderen Banken wenn eine Konkurs gehen sollte ZUSAMMEN 1 Mrd also 1000 mio zur Verfügung zu stellen. Wer glaubt das wenn eine Bank Konkurs geht die anderen noch 1000 Mio abschreiben könnten sollte seine Drogendosis reduzieren und auf den Boden der Realität zurückkommen. Übrigens reicht 1 Mrd nur für 10‘000x 100‘000 wenns mehr sind wird sowieso reduziert! Geld ist bei einer Bank solange sicher solange man es noch frei abheben kann, nacher muss man viel viel glück haben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo sind denn jetzt die „guten Radschläge“ der Crash-Gurus die hier auf dieser Plattform das Maul aufreissen dürfen/durften? Diese Friedrichs und Kralls dieser Welt?

Haben sie sich in Gold oder Russische Rubel oder Cryptos verzockt. ÄH, nein nicht sie selbst. Sie zocken ja nur im Hintergrund Gebühren ab…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun, der job eines propheten ist zu prophezeien…

Und jetzt fliegt uns das finanzsystem um die ohren.

Kommt natürlich drauf an was politik und notenbanken machen. Echte druckerpressen brauchts ja nicht mehr. Leider.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das System ist irreparabel. Man kann es nur so lange wie möglich am laufen halten und wenn es dann zusammenbricht, braucht man möglichst rasch ein anderes System.

Das westliche Finanzsystem mit dem wir aufgewachsen sind, ist tot.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ZKB hat nicht gesagt das sie jedem hilft sondern nur den einigermassen Gesunden. Doch da liegt nun das Problem. Corona zeigt auf, dass viele KMU eigentlich ohne Kredit gar nicht überleben können und sich von Monat zu Monat hangeln. Durch die tiefen Zinsen wurde das auch aktiv unterstützt durch die Banken in der CH und ganz Europa. Doch Diese Zoombie Unternehmen werden vermutlich nun langsam fallen gelassen. Was nicht falsch sein muss. Klar ist aber auch, dass die Politik aktuell auf zeit weltweit spielt, wer glaubt den schon das wie einen globalen Lockdown über mehrer Monate haben werden. Denn die Zahl der Arbeitnehmer die so auf der Strasse landen würde früher oder später die Elite vom Thron stossen. Doch erinnert diese Situation nicht an 1929 und an die Rezession in den Folgejahren. Ist der Euro als jeden Tag mit einer weitere Null versehen, vor den Komma. Damals konnte nur eine massive staatliche Infrastruktur Projekte der Wirtschaft neuen Aufschwung verschaffen. Mal sehen wenn die nächsten Derivate fällig werden! Der Ritt auf dem Bullen geht weiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird interessant sein auch die NNA Zahlen von CS im ersten Quartal zu sehen. Die CS hat neben Khan’s Europageschäft auch in Asien sehr grosse Kredite zu Billigstpreisen gesprochen.

In diesen Tagen gab es sicher Margincalls welche zu entsprechenden negativen NNA-Statistiken führen werden.

Viel Nina-Wachstum in den Vorjahren ist gemäss Beobachtern ja nur durch Kreditgewährung erfolgt. Ob bei dem Deleveraging nun auch die CS wieder Verluste einfährt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vergleichbar heftig sind kanadische Bankaktien abgestürzt wegen der zukünftigen Risiken aus der Finanzierung von Öl- und Minengesellschaften, Pipelinebetreibern sowie dem Platzen der kanadischen Immobilienpreisblase:

https://www.boerse.de/aktien/Bank-Of-Montreal-Aktie/CA0636711016

https://www.boerse.de/aktien/Bank-of-Nova-Scotia-Aktie/CA0641491075

https://www.boerse.de/aktien/Canadian-Imperial-Bank-of-Comm-Aktie/CA1360691010

https://www.boerse.de/aktien/National-Bank-Of-Canada-Aktie/CA6330671034

https://www.boerse.de/aktien/Royal-Bank-Canada-Aktie/CA7800871021

https://slideplayer.org/slide/13919160/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben in der Rangliste der Leidtragenden noch jemanden vergessen, Herr Hässig, nämlich den letzten der dann das ganze wie stets ausbaden soll: der Steuerzahler, wie sich kürzlich Josef Ackermann lächelnd äusserte. Und alle die CEO’s und Top-Banker haben inzwischen ihre Millionen auf der hohen Kante und stehlen sich klammheimlich und unauffällig von dannen. Vorhang fällt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

was? Banken haben Kredite ausgegeben? und das obwohl sie das Geld auch bei der SNB deponieren hätten können zu Negativzinsen?

Banken, die Kredite ausgeben, Wahnsinn! Was folgt als nächstes? Autohersteller, die Autos verkaufen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum glück habe ich mein PK Guthaben anlässlich der Finanzkrise 2008 zur Amortisation der Hypothek in Sicherheit gebracht.

Ich habe auch fesstellen müssen, dass es unmöglich ist eine Hypothek über 100’000 zu erhalten. Selbst bei einem Einfamilienhaus und 100’000 Freizügigkeitskapital als sicherheiten…

Würden die Banken dieselbe Risikobewertung für sich selbst so vornehmen wie sie es bei den Kunden machen hätten sie jetzt weniger Probleme. Dies würde allerdings die Boni schmälern…

Und zum Schluss noch dies.

Schuldest du der Bank 10’000 und kannst nicht zahlen hast du ein Problem. Schuldest du der Bank 10’000’000 und kannst nicht zahlen hat die Bank ein Problem… Sieht so aus als hätten die Banken viele Probleme.

Und wer zahlt am Ende? Einmal mehr der Steuerzahler.

Und wer ist Schuld. Ein Virus!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Macht es Sinn jetzt mein Konto zu leeren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Staat ist ökonomisch und rechtlich als Pluralsubjekt und Sonderakteur der Wirtschaft zu begreifen. Der administrierte Preis, der ihm zugeordnete Bedürfnisabdeckung Grundversorgung (Gemeinwohl, Soziales und auch Gesundheit) ist immer im Geldschöpfungsvolumen aus dem Nichts, enthalten. Es fällt kein Geld vom Himmel!

Tatsache ist und bleibt auch, dass sich die Politik dem Neoliberalismus verschrieben hat, welcher den Staat schwächt. Wer bei einer unendlich möglichen Geldschöpfung aus dem Nichts, den Markt als Löser aller Probleme sieht, hat nicht alle Tassen geordnet im Schrank!

Es gilt die Geldschöpfung als Treuhandfunktion zu begreifen und dem Gemeinwohl und nicht Eigenwohl (Gemeinwohlökonomie) zu folgen. Nicht links, nein einfach korrekt umgesetzt.

Der aus der betreuten Bildung antrainierte Virus Zahler, steht nicht im Einklang mit der Auswirkung der Geldschöpfung) hat weltweit das grössere Ausmass und Wirkung als das Corona. Tagtäglich sterben x Menschen, wegen Kriegen, Unterernährung, Wasser etc. als Folge der „korrupten“ Organisation des Geldsystems!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlage vor das Eigenkapital für KMU durch staatliche Kredite zu stärken und zwar pro Arbeitsplatz.

Natürlich nur, wenn dies vom Unternehmen benötigt wird.

Im Moment wird das Geld nur für eine Assetinflation (Aktien und Immobilien) verwendet, aber KMU bekommen nach wie vor keine günstigen Krediten.

Ausser man heisst Blackrock!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unsere Nationalbank investiert lieber in Facebook und anderen Unsinn. Wir bauchen – wie Singapur oder Norwegen – einen Staatsfonds, der zielorientierten h handelt, als unsere katastrophale Nationalbank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

mir tun all die einzelfirmen und kleinen unternehmungen leid, die bereits jetzt schon in grossen problemen stecken. habe freunde die auf grund ihrer tätigkeit keine Kundenbesuche im nahen Ausland machen können, und die relevanten messen wurden alle bereits abgesagt. dir firma ist faktisch tod, die kleinen reserven aufgebraucht und der Warenbestand viel zu hoch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Legt schon mal einen Zombiefriedhof an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist müssig Diskussionen über CH-Armee und Parlament etc. zu führen. Schon vor 40 Jahren sprach man von der asiatischen Grippe. Viel wichtiger ist, alles zu unternehmen, dass der Herd zerstört wird und dieser liegt zumeist in China. Wir feiern den Spitalneubau in 10 Tagen für tausende Erkrankte. Warum ist China so gut vorbereitet, um voll ausgestattete Container in Windeseile aufzubauen? Es ist für sie daily business und keine Meisterleistung.

Nicht wir müssen vorbereitet sein, sondern China muss alles veranlassen die Krankheitsherde auszumerzen.

Da muss weltweit Druck aufgebaut werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der klinisch relevante Krankheitsherd liegt in den USA, etwas genauer in der Region Washington mit einem weissen Haus und dem „grossen immunen Führer“ drin … und in einem notfallmässig stillgelegten Bio-Waffenlabor der US-Army!

etwas Virologie zum studieren:

https://www.globalresearch.ca/covid-19-further-evidence-virus-originated-us/5706078

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Etwas was ich schon lange wusste und ich ohne Probleme belegen kann. Meine Anzeige UBS AG im Zusammenhang mit Gucci und der Crypto AG zeigt wie fleissig die Schweiz lügt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Lukas Hässig: schau doch mal die PKs an. Das birgt mächtig Zündstoff. Nehmen wir doch die BVK als Paradebeispiel. Diese hat es unter seinem CEO Thomas Schönbächler gerade mal auf einen Deckungsgrad von etwas über 100% per 31.12.19 geschafft. Dies trotz Rückenwind seitens der Aktienmärkte von +30% und einer 10jährigen unvergleichlich Aktienhausse, verbunden mit sinkenden Zinsen und steigenden Immobilien d.h. in einem perfekten Umfeld.

Angestrebt wird ein Deckungsgrad von 115%. Dies wäre nur möglich, wenn der Aktienmarkt 5 Jahre hintereinander +25% performt, was nahezu unrealistisch ist. Mit dem jüngsten Aktienkurszerfall liegt der Deckungsgrad gerade noch bei 92%. Falls es nicht zu einem Rebound an den Aktienmärkten kommt, wird der Deckungsgrad der BVK unter 90% fallen und die BVK damit erneut zum Sanierungsfall. D.h. Kantone und Gemeinden bzw. deren Versicherte müssen erneut Gelder einschiessen und die BVK kann an einer Markterholung nur beschränkt profitieren, da sie ja die Risiken zurückfahren muss. Wow, eine echte Glanzleistung der BVK-Verantwortlichen!

Interessant wäre auch der Case Profond mit 50% Aktienanteil. Hallelujah 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Müsst mal die SNB Bilanz 1. Quartal ansehen wenn sie denn kommt. Die Vollidi… der Geschäftsleitung wollen ja 2 Milliarden mehr ausschütten wegen dem tollen Jahresergebnis. Inkompetenz seit Jahren, aber die durften ja immer weitermachen. Verdammte Sauerei. Ein Steuerzahler muss sich such mal aufregen dürfen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS und CS werden aufgekauft…Billiger geht nicht mehr. 20 und 30 Milliarden mit 30% Premium…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

What new with UBS AG, no investment fund have to gave thru lender, Corporate or SME. WHY?. Does banking secrecy is the motive like Covid 19 to blame. Blame all the official of the bank why it HAPPEN.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

kommt jetzt Kommunismus? hoffentlich nicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein unnützer und schlecht geschriebener Artiikel. Wer nur noch auf Panik macht soll alles was er hat aufgeben und sich eine Baumhütte bauen.

In schwierigen Zeiten gilt es, einen kühlen Kopf zu bewahren, solidarisch mit anderen zu sein, in komplexen Zusammenhängen zu denken und zu handeln und ja nicht in Panik zu verfallen und der Herde zu folgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo, ich bin ein Geschäftsmann, der Menschen in Not und Unternehmen in finanziellen Schwierigkeiten Geldkredite anbietet. Von 10.000 Euro bis 7.000.000 Euro an alle Personen und Unternehmen, die innerhalb einer angemessenen Frist erstatten können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bereitstellung eines sicheren Gelddarlehens für Menschen in dringender Not. Kontaktieren Sie mich für Ihre Anfragen von 10.000 bis 7.000.000 Euro.