Die grossen Krisen im Moment lauten: Luckin Coffee, SoftBank, Wirecard. Und eine Bank ist immer vorne dabei: die CS. Umgekehrt die UBS, von ihr hört man diesbezüglich wenig.

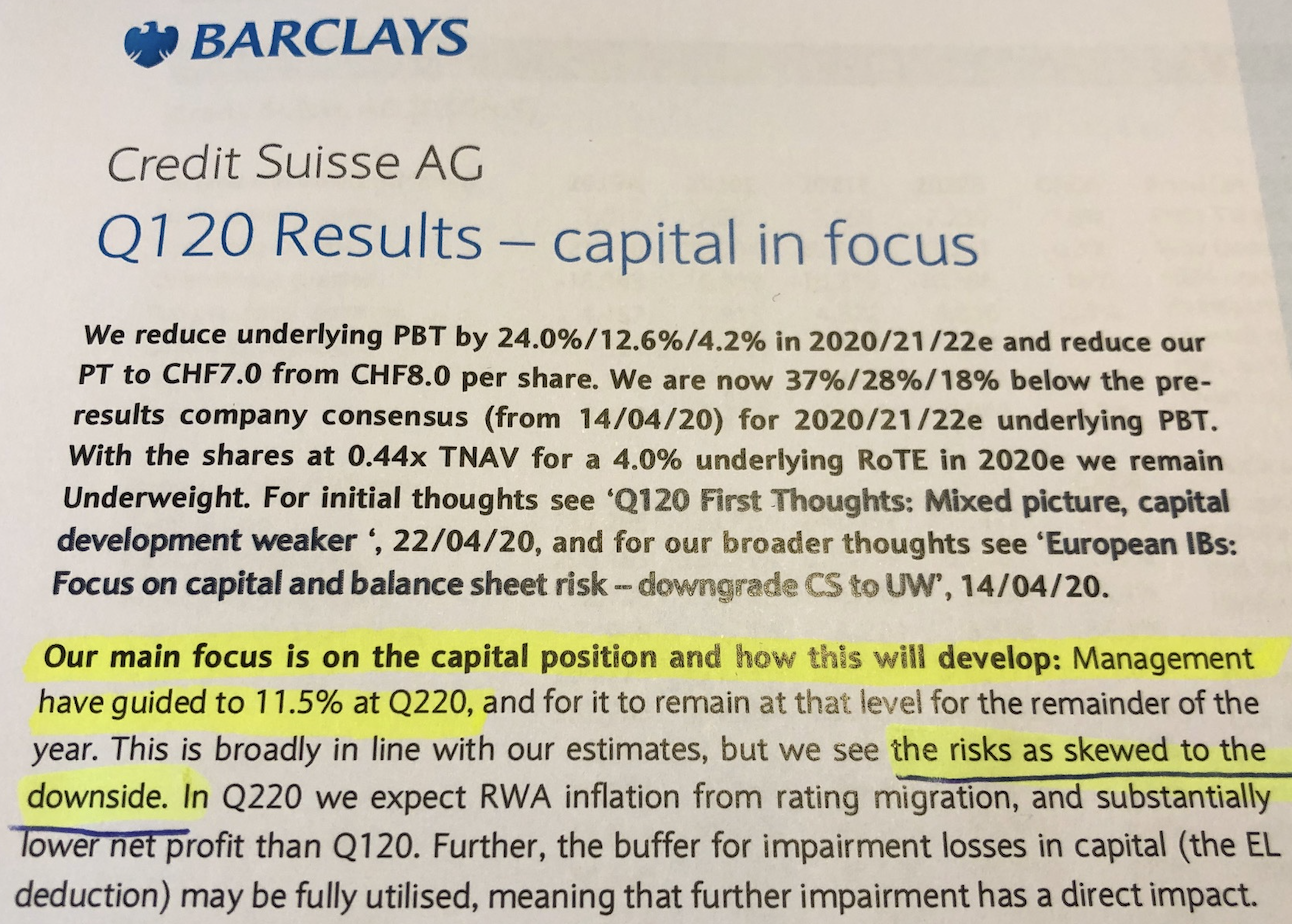

Die CS ist denn auch bei Kreditverlusten und dem nötigen Eigenkapital besonders gefordert. Sie rechnet nach eigenen Angaben beim harten Kernkapital mit noch 11,5 Prozent im Schnitt für 2020.

Das ist deutlich weniger als bisher gewohnt. Die Zahl lag im 2019 im sicheren Bereich von 12 Prozent und mehr. So wie bei der UBS.

Nun aber herrscht Kapitalschmelze. Und mögliche Verluste aus den grossen Skandalen und Problemfeldern könnten noch auftauchen.

Für CS-Chef Thomas Gottstein heisst das: Schotten dicht machen.

Gottstein ist laut einem Insider daran, die CS-Gruppe zusammen mit einem Beratungsunternehmen auf den Prüfstand zu legen.

Ziel: Aufteilung der Bank. Dann würden die Pfeiler Schweiz, Assetmanagement und globales Private Banking zu weitgehend eigenständigen Einheiten.

Erste Hinweise auf Gottsteins Wurf könnten Ende Juli vorliegen, im Rahmen der Zahlen fürs 2. Quartal.

Gottstein muss rasch handeln. Das schwindende Kapital seiner Bank wird zum Thema. Eine Aufteilung in mehrere Baby-CS könnte helfen.

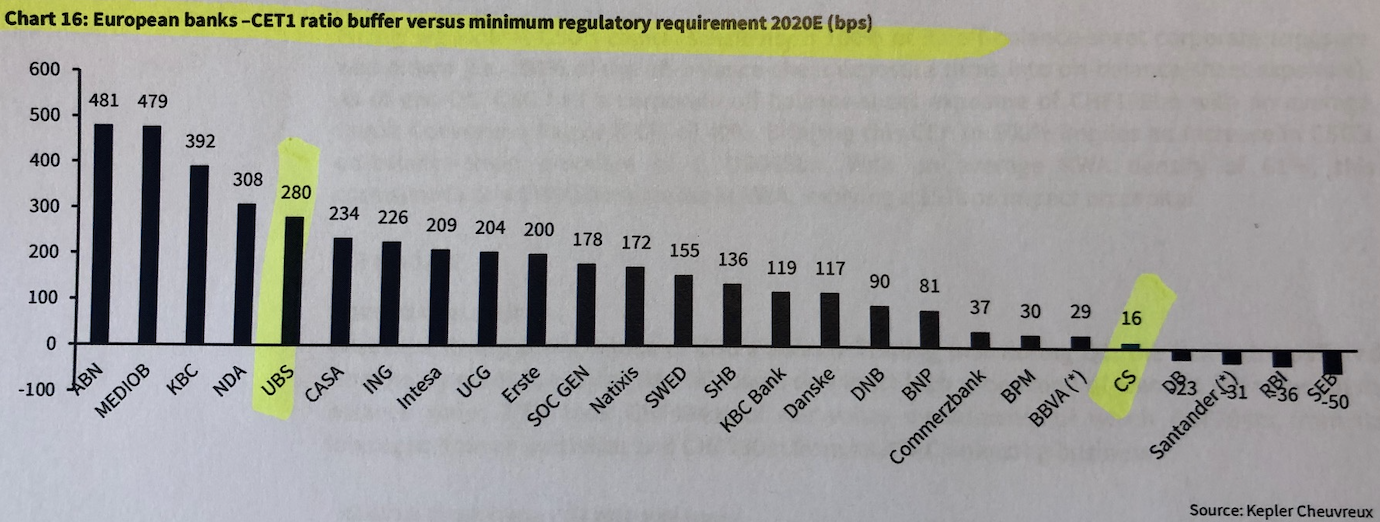

Analysten sehen schwere Zeiten auf die Nummer 2 zukommen. „CSG (die CS Gruppe, AdR) end up our asset-quality stress with one of the lowest capital buffer (…) against its minimum CET1 capital regulatory (…)“, schreibt Kepler Cheuvreux, eine Analysefirma.

Die Kepler-Experten betrachten insbesondere den hohen Anteil an minderwertigen Firmen-Anleihen im Besitz der CS als Problem.

„CSG has one of the highest proportions of high risk corporate EAD (single B rating and below) versus its CET1 capital (53%)“, steht im Bericht der Firma, der letzten Montag erschienen ist.

CET1 meint das Kernkapital bei den Banken, also effektiv vorhandenes Aktienkapital und die zur Seite gelegten Reserven. Unter EAD meint man Exposure at Default, sprich das Risiko eines Kreditgebers im Fall eines Konkurses des Kreditnehmers.

Die CS hat Luckin Coffee in China an die Börse gebracht, das Unternehmen blähte betrügerisch seinen Umsatz auf. Nun wurde es in den USA von der Börse herausgeschmissen.

Bei der deutschen Zahlfirma Wirecard half die CS letzten Herbst der japanischen SoftBank, grosse Aktienanteile bei professionellen Investoren wie Pensionskassen zu platzieren. Wirecard ging letzte Woche Konkurs.

SoftBank hat soeben ein grosses Paket an T-Mobile veräussert, der US-Tochter der deutschen Telekom. Die Japaner, die mit der CS eng verschlungen sind, brauchen offenbar dringend Geld.

Ein Sprecher der CS betonte, dass die Bank auf soliden Beinen stehe. Er bittet um Widergabe der Stellungnahme in integraler Form.

„Die Credit Suisse ist sehr gut kapitalisiert. Alle ihre Kapitalkennzahlen liegen über den regulatorischen Anforderungen, mit einer CET1 ratio von 12.1% (vs. Anforderung von 10.0%) und einer Tier 1 Leverage ratio von 5.8% (vs. Anforderung 5.0%).“

„Credit Suisse verfügt über das höchste verlustabsorbierende Kapital aller Banken in der Schweiz (CET1 Kapital von CHF 36.3 Mia. und TLAC von CHF 92.9 Mia).“

„Die Schweizerische Nationalbank kommt im jüngsten Finanzstabilitätsbericht zum Schluss, dass beide Schweizer Grossbanken ‚auch deutlich schlimmeren wirtschaftlichen Szenarien standhalten könnten‘.“

„Zudem steht Credit Suisse im Vergleich zu den europäischen Mitbewerbern gut da, was auch die jüngsten Bewertungen der Ratingagenturen S&P und Fitch bestätigen.“

„Zum Analysten-Bericht von Kepler: Im vom Kepler-Analysten durchgeführten Stresstest schneidet die CS im Vergleich zu den anderen Europäischen Banken gut ab (dritter Platz von insgesamt 26 Banken).“

In Analysten-Kreisen ging letzte Woche um, dass die Aufhebung des antizyklischen Kapitalpuffers durch die SNB – und begrüsst von der Finma – vor allem der CS geholfen habe; und zwar in der heissen Phase Ende März, kurz bevor die Bank das Absinken beim Kernkapital offenlegen musste.

Bei der CS betont der Sprecher, dass der aufgehobene Kapital-Puffer nur die Hypothekar-Vergabe in der Schweiz betroffen habe.

Das habe bei der Grossbank gerade mal zu einer Erleichterung von 0,2 Prozent bei der CET1-Quote geführt.

Die Kernkapitalquote der CS war per 31. März von 12,7 auf noch 12,1 Prozent gesunken, für die nähere Zukunft prognostiziert die Spitze der Paradeplatz-Grossbank einen weiteren Rückgang auf rund 11,5 Prozent.

Bei der UBS lag die Quote per Ende März bei 12,8 Prozent. Per Ende 2019 waren es noch 13,7 Prozent. Somit war der Rückgang grösser als bei der CS.

Der Unterschied liegt in der Zukunft. Die UBS-Spitze signalisierte für den weiteren Verlauf von 2020 eine harte Kapitalquote von deutlich über 12 Prozent.

Dass die CS nur noch gut 11 Prozent sieht, verunsichert auch den CS-Analysten der Zürcher Kantonalbank.

„Riks-weighted assets (RWA) have risen significantly due to the volatility, as did corporate loans“, hielt der ZKB-Analyst Ende April in seinem CS-Report fest.

Das werde zum anhaltenden Problembereich, meinte er. „Companies that have exhausted their credit line in 1Q20 will continue to use the credit for the rest of the year.“

Das heisst, die Kreditvergabe bei der CS steigt, die Risiken in Form der Gegenparteien schiessen in die Höhe.

Als besonders gefährlich erachten die Spezialisten von J.P.Morgan Cazenove die Division Investment Banking der CS.

„We have argued continuously that CSG IB business in total creates volatility in their group earnings driven by their high exposure to illiquid credit-related businesses“, schrieb der Cazenove-Analyst am 24. April.

Kommentare

Kommentieren

Die beliebtesten Kommentare

-

„Die Credit Suisse ist sehr gut kapitalisiert.»

Oh Gott, das erinnert mich an Ospel’s vielmals wiederholende Aussage, die UBS sei die bestkapitalisierte Bank der Welt. Es dauerte nicht lange, und die Bank war mit über 60 Milliarden verschuldet, die die UBS nicht decken konnte. Was darauf folgte, wissen ja alle.

Wenn mich der Instinkt nicht trügt, befindet sich die CS in keiner komfortablen Situation.

-

Neulich im großen Kanton:

https://finanz-szene.de/banking/die-zertifikate-sause-von-wirecard-ar-chef-eichelmann/ -

Und wer hat diesen Mist eigentlich zu verantworten? Genau, der ex CEO, dem VRP Rohner noch 12 Millionen hinterher geschmissen hat.

Dieses ganze unfähige Management gehört fristlos und ohne Entschädigung entlassen. Von wegen Risk Taker… Rohner, zieh endlich Leine. -

Hmmm, da frag ich mich, was für ein Versager der CEO sein muss.

-

CS im Stress? Ich gehe eher davon aus, dass nun Extra-Boni ausbezahlt werden.

-

-

Hoi Herr Gottstein, habe selbst eine Firma. Eine Frage würde ich mir stellen wenn ich 1000 Risk Manager habe, was für eine Wertschöpfung erbringen diese in der Firma für dieses Gehalt, welche Verantwortung übernehmen Sie.?

Denke ich könnte mir keinen einzige leisten. Denke diese Fragen sollten Sie sich ehrlich beantworten, weil auch Ihre Ehrlichkeit an die Mitarbeiter davon abhängt.

Viel Erfolg -

Bereits mehrmals haben wir darauf hingewiesen, dass das Finanz.- und Bankensystem komplett pleite ist. Mehr gibt’s kaum noch zu sagen.

Selber schuld wer dem ganzen Betrug immer noch vertraut.Die ersten Dominosteine werden irgendwann umkippen und dann alles mit in den Abgrund reissen. Wer aus dem Banken.- und Finanzsystem zu spaet aussteigt gehoert zu den Verlierern.

-

Analog der CVP sollte die CS das C aus dem Namen streichen und das S gleich mit. Neuer Name: Zero Bank, wobei Zero für Kompetenz und Substanz steht.

-

-

Zu hoffen wäre, dass Credit Suisse nicht auf einen Consulting Dienst hereinfällt, in der Art von der, welche seinerzeit Herrn Bruggisser und die Swissair vor dem Absturz – wie man nachträglich sah, höchst kompetent – beriet.

„Übertriebene Honorare“, hiess es von Insidern und auch sonst: „Ausser Spesen nichts gewesen“.

Es hiess auch, junge unerfahrene Bürschchen hätten damals die SR Kader bis aufs Gehtnichtmehr genervt und deren Meinungen – zu enormen Stundensätzen – schön gebündelt als des Kaisers neue Kleidung präsentiert.

Solches ist alle mahl auch hier zu befürchten.

Die Qualität externer Beratung hängt ganz von Fähigkeit der Auftraggeber ab, in enger Tuchfühlung sehr harte und konkrete Forderungen zu stellen. -

Bin überzeugt, dass amerikanische und andere Hedge Funds längstens sich CS Aktien ausleihen und Short Positionen aufbauen.

Ein gefundenes Fressen a la WireCard.

Rückkauf Limiten: CHF 00.95 gültig Ende 2021.

-

Wenn man die Altlasten aus 2008, die noch nicht komplett abgeschrieben sind, auf einen Schlag abschreiben würde, müsste die CS ohnehin von heute auf morgen zumachen.

-

Die CS vormals SKA hat sich seit dem Chiasso-Skandal im März 1977 nie mehr richtig erholt.

-

Hat der, als intelligent und charakterlich intakt geschilderte, Gottstein wohl geahnt, worauf er sich einliess, als man ihn auf den CS Top Schleudersitz hievte, von dem noch jeder mit Schimpf und Schande vertrieben wurde, wenn dies auch mit gut gefüllten Taschen.

Hat er möglicherweise übersehen, dass dieser goldene Thron auf einem recht wackligen – und auch ziemlich übel riechenden – Misthaufen steht. Möglicherweise sind darin noch weitere unbekannte Zeitbomben von früher begraben. Das üble „Grüchle“ hatte man für ihn damals wahrscheinlich mit Chanel Nr.5 überdeckt.

Etwas fragwürdig scheint, dass nun eine Beratungsfirma beigezogen werden soll.

Diese wird erfahrungsgemäss – gegen überhöhte Gebühren – nur das zusammenfassen, was Insider viel besser könnten.

Jedenfalls ist Gottstein in dieser turbulenten Zeit nicht zu beneiden. Man kann ihm nur alles Beste wünschen!-

Man kann der externen Firma sber sagen bewertet das so und so, dqnn hält sich die CS schadlos „ist ja nicht unsere Meinung“ und das Eigenkapital ist neben dem Ruf vorerst gerettet.

-

Houston, we have a major problem – and it‘s growing day by day!

Die CS steckt in den USA mitten im Auge des CLO Sturmes und sitzt immer noch auf jeder Menge Leveraged Loans die in den Büchern kleben. Auch diesmal wird sie die Finger daran verbrennen und ihre Jetons auf dem Tisch liegen lassen müssen – Thomas kannte bei seinem Antritt nur einen Teil der sich aufgetürmten Kreditgeschichte…

-

-

Bleib zu erwähnen was der FED Stresstest ergab. Hierin wird die CS als die am meisten exponierte Bank im „Commercial Real Estate“ Krediten ausgewiesen. Mit dem wunderbarem Bericht über die CLO Bombe kann man hier 3 und 5 zusammenzählen …

-

Es wäre höchste Zeit die CS Schweiz in eine eigenständige Gesellschaft auszugliedern..

-

Credit Suisse faces serious questions over both Capital Adequacy and Integrity.

Failure to act quickly on both could terminally wound the bank. -

Es ist langsam ein Alptraum was die CS hier wieder produziert.

CS hat Ihre Risiken offensichtlich nicht im Griff.

Für die Finma sollte dies langsam aber sicher ein Wake Up Call sein.

-

Auweia, Achtung! Der CEO braucht Berater um die Bank zu führen und zukunftsfähig zu machen! Dies ist ein Alarmzeichen erster Güte, da es sagt, dass das Management Team nichts taugt, resp. mit ihrer Aufgabe überfordert ist. Wozu bezahlen wir diesen Managern ihren Lohn – damit sie andere holen ihren Job zu machen?

-

Auf den Punkt gebracht. Ein CEO und seine Heerschar von Risk Takern sollten das Unternehmen in dem Sie arbeiten und Ihren Lohn beziehen am besten kennen. Es heisst doch in den Stelleninseraten immer, dass nur die Besten gesucht werden.

Asset Management Einheiten gehören schon lange abgespaltet. Besonders den Teil mit dem Fonds Management. Nur die, die laufend gute Performances abliefern überleben dann.

Jedes Team/Einheit sollte wie ein kleines Unternehmen geführt werden. Miete / Löhne, erbrachte Leistung. Interne Serviceleister, Salesmanager etc müssten dann zeigen, ob sie wirklich gebraucht werden. Wäre mal interessant zu sehen, was dann passieren würde!

-

-

Das Elend nimmt kein Ende.

Die Corona Hysterie verflüchtigt sich langsam, viel zu langsam.

Und schon kriecht ein neues „Monster“ aus der „Unterwelt”.

Pleiten und damit Löcher in den Bankbilanzen. Das riecht bedenklich nach Bankenrettung 2.0.

Soweit noch machbar sollte schnellst möglich das Nationale und das internationale Geschäft getrennt werden.

Bankwirtschaft und Wohlstand generieren, DAS ist auf unbestimmbare Zeit Geschichte!

Es geht NUR noch um Schadensminderung,auf breiter Front als erste Priorität. -

Hans Geiger kann sich sicher auch noch erinnern, dass die Bank nicht zum ersten Mal aufgeteilt würde. Dafür muss Gottstein McKinsey nicht noch einmal engagieren. Ende der 1990er Jahre wurde zusätzlich zu den Pfeilern Schweiz, Assetmanagement und globales Private Banking auch noch das Investment Banking zu einer weitgehend eigenständigen Einheit.

-

Interessanter Bericht

Wenn ich die Entwicklung der Credit Suisse verfolge, insbesondere den Aktienkurs, könnte allenfalls bald wieder der Bund, beziehungsweise der Steuerzahler bluten, nicht zu vergessen die Akionäre und die Pensionskassen, die viel Geld schon verloren haben. Aus technischen Gründen kann ich mir eine Fusion UBS und Credit Suisse nicht vorstellen.-

Und wenn der Steuerzahler der letzte Gläubiger ist, dann müsste in Zukunft jede Firma mit der Marke „Swiss“ laufend dafür eine Lizenzgebühr zahlen.Mit deren Aeufnung könnte dann ein Risikofond errichtet werden.Immerhin.

-

-

Niemand braucht eine CS.

Dieser Saftladen, Tag für Tag negativ in den Medien aufscheinend ist ein öffentliches Aergernis.

Wer klug ist streicht alle Verbindungen bevor das Institut à la Wirecard den Untergang einläutet.

Wunschträume, die eine Fusion/Uebernahme mit/durch die UBS sind bar jeglicher Vernunft.

Fazit: Aus jahrezehntelangen Dissonanzen wurden die Endzeit-Pflöcke eingeschlagen. Bumm und Ende!

-

Lern doch zuerst mal, wie man eim grosses Ü,Ä und Ö schreibt. Wer schon an so etwas scheitert, ist schlicht und einfach zu bemitleiden.

Dass Dein Horizont dann für nicht viel mehr reicht, ist leider nachvollziehbar.

-

@Hori Zon: Arbeiten Sie bei der CS, dass Sie so auf den Kommentarschreiber losprügeln wegen eines ü? Und dann „eim“ schreiben.

Wie peinlich ist das denn?

-

Peter schon mal bemerkt, dass gerade kritische Kommentare immer wieder kastriert und mit Fehlern bespickt werden? Think about it

-

-

Solange die Credit Suisse 1444 Einkommensmillionäre mästet, ist die Situation nicht so schlimm.

Diese ‚Material Risk Taker‘ kosten eineinhalb Milliarden im Jahr.Sie tragen null Risiko, als Angestellte.

Sie selber sind das Risiko, und Gottstein ihr Patron.-

Ich schätze es sehr, dass Sie unaufhaltsam immer wieder den Finger in diese Wurzel des Übels legen. MfG

-

-

Und Chesapeake?

-

Toxische Altlasten aus der Zeit noch vor Corona.

Richtig hässlich wird‘s, wenn die Verluste aus Corona-Konkursen kommen, z.B. US-Fracking und der Junkbond-Mark… -

Logisch ist die CS dabei, eine weitere Katastrophe von Thiam. Urs Rohner sollte einmal im Leben Verantwortung übernehmen und gehen. Und der VR trägt auch keine Verantwortung mit die schieben noch Bonus rein.

-

CS lässt keinen Fettnapf aus.

CS tritt in jeden Fettnapf voll rein, dh jeder Fettnapf der im Weg liegt aber auch jeder Fettnapf neben dem Weg.

-

Gemäss Wikipedia ist 1 CS die kürzeste Verbindung zwischen zwei Fettnäpfchen! Passt!!!

-

-

Als Kunde muss man sein Geld rasch in Sicherheit bringen zu besseren Banken.

Es kann sehr rasch zu spät sein bei CS.

-

Die Krisenanstakt CS sollte rasch von UBS übernommen werden um den Finanzplatz Schweiz zu schützen.

CS wurde von komplett unfähigen Managern in den letzten Jahren runterrandaliert.

-

Ob eine Aufteilung Hilft! Bezweifle ich, die CS ist im Kern krank durch zu viele Schaumschläger, Geldgierige Manager, idiotische Geschäfte, Grössenwahn, Bonikultur, und immer das gleiche oben kann es nicht genug geben und Mitarbeiter werden ausgepresst, so das diese wo eine chance haben das Unternehmen verlassen. Wo führt das hin?

-

Sehr gut, Trudi. Genau….wo führt das hin ?

-

Diese wo eine Chance haben…lassen Sie mich raten…Sie wurden von der CS raus begleitet. Darum auch Ihre fundierte und tiefgehende Analyse der CS. Geliked von allen dummen Schafen hier….ihr armen Tröpfe

-

Solange die Credit Suisse 1444 Einkommensmillionäre mästet, ist die Situation nicht so schlimm. Diese 'Material Risk Taker' kosten eineinhalb Milliarden…

Auweia, Achtung! Der CEO braucht Berater um die Bank zu führen und zukunftsfähig zu machen! Dies ist ein Alarmzeichen erster…

Ob eine Aufteilung Hilft! Bezweifle ich, die CS ist im Kern krank durch zu viele Schaumschläger, Geldgierige Manager, idiotische Geschäfte,…