Die Swisscanto-Stiftungen arbeiten mit den Schweizer Kantonalbanken zusammen. Diese führen die Vorsorgekonten der Kunden.

Wer dort sein PK-Guthaben in Cash halten und damit nicht an der Börse spekulieren will, der hat ein Freizügigkeitskonto. Dieses war bisher gratis.

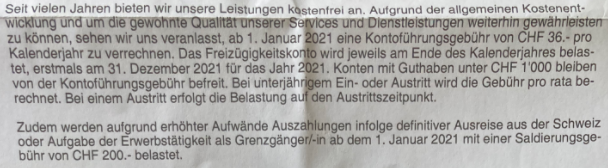

Nun nicht mehr. Ab Januar verlangen die Swisscanto-Stiftungen 36 Franken im Jahr für diese Sparkonten.

Für Versicherte ein Graus. Ihr Guthaben wird schon heute praktisch nicht mehr verzinst. Mit der Extra-Gebühr wird das Ersparte fürs Alter Jahr für Jahr sinken, falls keine neuen Einzahlungen stattfinden.

„Angesichts des bereits länger andauernden tiefen bis negativen Zinsumfelds ist es den Kantonalbanken nicht möglich, diesen Aufwand weiterhin uneingeschränkt allein zu bestreiten und sämtliche anfallenden Kosten für die Vorsorgenehmer, welche die Dienstleistungen der Freizügigkeitsstiftung beanspruchen, vollumfänglich zu übernehmen“, schreibt die Chefin der Sammelstiftungen.

„Wir erachten den angekündigten Kostenbeitrag der Vorsorgenehmer angesichts dieser Umstände als moderat und gerechtfertigt, da sich der Dienstleistungsbezüger damit in angemessener Weise am Aufwand beteiligt.“

Gemeint sind die Aufwände der Banken. Wie gross diese sind, bleibt offen.

Auf ihrer Homepage schreiben die Swisscanto-Stiftungen über sich selbst: „Zu den Werten der Swisscanto Stiftungen zählen Transparenz und Fairness.“

Und dann: „Unser Stiftungsrat strebt aus Überzeugung für die Altersguthaben der aktiv Versicherten eine Verzinsung in derselben Höhe an, wie sie rechnerisch für die Verzinsung derjenigen Gelder angewendet wird, aus denen bereits Renten ausgerichtet werden.“

„Falls das Ergebnis es zulässt, passen wir auch die Beiträge an, die unsere Kunden für die Vorsorge aufbringen müssen.“

Schöne Worte. Die Realität ist: Versicherte, die ihr PK-Vermögen bei den Swisscanto-Stiftungen parkieren und keine neuen Beiträge leisten, weil sie im Moment nicht arbeiten, sehen ihr Alterserspartes ab 2021 schwinden.

geld ist das wichtigste auf der welt

Das organisierte Zwangssparen entpuppt sich als Bumerang für den Sparer/Versicherten. Nicht nur, dass jede Hausfrau die Börse besser spielen kann wie die professionelle Clique, ohne das Zwangssparen könnten sich Staat und Konzerne auch nicht zum Nulltarif refinanzieren/bedienen. Die Mär von der Vorsorge gehört abgeschafft.

Da LH zu glauben scheint, dass Swisscanto ihre Dienstleistungen gratis anbieten sollte, wird er sicher in Zukunft Gratiswerbung auf IP anbieten.

Wenn ich mich in angemessener Weise am Aufwand beteiligen soll, hätte ich dann auch gerne meine Scheibe vom Bonus, in Cash.

Von welchem? Wenn sie das risikolos besser können, dann schreiben sie doch auch bitte wie!!!

Swisscanto saldieren und zu SwissLife zügeln.

Die Spesen-Reiterei der SeissCanto ist obszön, unappetitlich und reinste Abzocke!

Besser schon heute als erst morgen.

Ich mache jede Wette, dass die Swisslife nicht günstiger ist. Was die Versicherungen voraus haben, ist das Verschleiern der Kosten für den Kunden. Dafür geht fast nichts von alleine. Sie brauchen die auf Provisionen angewiesene Verkaufsarmada.

@Barth – Wie in der Allianz die Kunden „verarztet“ werden, du meine Güte. Und alles Gesetztes konform. Das Letztere ist der noch grössere Skandal.

Es wird Zeit dass auch dieses parkierte Vernögen angefasst wird denn die Finanzprozesse benötigen immer mehr Geld damit sie den gewünschten Gewinn liefern können. Da muss jeder seinen Beitrag leisten;)))

PK und FK waren ja ursprünglich dafür gedacht, deine Rente zu sichern. Heute sind sie dazu da die Gewinne der Banken und Kassen sicherzustellen. Warum endet alles was staatlich organisiert ist am Ende in Chaos, Blut und Tränen, warum…

Bei Zwangsmassnahmen gibt es immer eine Gruppe, die davon profitiert, siehe Krankenkassen. Der Stimmbürger ist wieder einmal mehr dem Filz auf den Leim gekrochen. Immer die gleiche Masche..für unser Wohl.

PK und FK sind eben – im Gegensatz zur AHV – NICHT staatlich organisiert. Durchführer sind in der Regel Banken und Versicherungen. Liberale und Rechte Kreise („mehr Freiheit, weniger Staat“, „mehr Selbstveratwortung“) kämpfen seit Jahren für die privatwirtschaftliche Durchführung der Pensionskassen und für die Abschaffung der AHV.

Roger L: die staatlich organisierte Auffangeinrichtung erhält stattdessen CHF 10 Mrd. zu Nullzinsen von der Bundeskasse aka Steuerzahler. Ist das besser?

Lieber Herr Hässig, und wieder kein Wort zur wahren Verursacherin der Misere?! Echter Journalismus sollte bis zur Quelle der Probleme vordringen. Und das ist hier die SNB mit ihrer desaströsen Währungspolitik. Versuchen sie doch mal herauszufinden, wieso die SNB uns in diese missliche Lage gebracht hat. Hier etwas Input: «Irrglaube an EU und Euro», «lieber kurzfristig den Export und Tourismus finanzieren», «langfristige Enteignung der (dummen) Bürger ist einfacher». Auch interessant wäre die Frage, ob die SNB dies nicht erkennt oder warum sie ihre Strategie nicht ändert. Ev. finden sie die Antwort.

Sehr geehrter „Tendeziös“.

Ihr Kommentar entspricht voll und ganz Ihrem Nickname.

Wenn man sich allerdings mit dem Thema etwas näher beschäftigt, dann stellt man fest, dass an Ihren Argumenten rein gar nichts wahr ist. Die EZB ist z.B. nicht das grösste Problem. Dies ist wesentlich vielschichtiger und besteht aus den Zentralbanken aller grossen Industrienationen wie USA, China, Japan, England, Europa usw.

Zweitens schreiben Sie, dass nur die Exporte und die Tourismusbranche gestützt wird.

Ich behaupte, dass diese 2 Branchen etwa 3/4 des Schweizer BIP aus machen und die restlichen 1/4 direkt von diesen 3/4 abhängen.

Arbeitsplätze sind leicht ins günstige Europäische Ausland zu verlegen.

Also gibt es nicht viel Spielraum, um die Minuszinsen und Stützungskäufe zu umgehen.

Oder haben Sie ausser den Kritikpunkte auch konstruktive Lösungsvorschläge?

Kreative Buchführung heisst das ist aber eine verdammte Frechheit.

ok, the cost is 36 CHF per year. I hope people have bigger battles to fight rather than worry about paying or not paying 36 CHF per year.

Fairness…eine Floskel mehr. Die Banken und Versicherer zocken nur noch ihre Schäfchen ab um ihre Boni zu sichern.

Wie fantasielos..

Finde ich nicht moderat sonders eine Schweinerei.

Ich lernte noch, dass die Banken mit dem Geld arbeiten.

Heute habe ich jedoch das Gefühl, dass die Banken nur noch Gebühren verlangen.

Finde das wahrlich auch nicht toll; aber vielleicht haben sie ja die schlagende Idee, wie man heute Bares, welches rumliegt, risikolos und gewinnbringend anlegen kann! Ich bin gespannt, welche konkreten Idee sie haben?

Was ja besonders stört ist die Tatsache, dass man die neue Gebühr nur umgehen kann, wenn man das Vorsorgegeld in Wertschriften Fonds der Swisscanto (d.h. der Zürcher Kantonalbank) investiert. Man ist also bei der Wahl von Anlageprodukten einem einzigen Anbieter, nämlich der ZKB ausgesetzt. Die ZKB hat damit das Angebotsmonopol für diese Fonds, obwohl es für Vorsorgegelder im Markt deutlich bessere Produkte gäbe.

Und die da wären (ohne Risiko)??? Bin selbst gespannt auf die „besseren Produkte“?

Die ZKB bietet eine Palette an Vorsorgefonds an. Dabei handelt es sich um 0815 Produkte, d.h. man hat lediglich die Wahl, eine mehr oder weniger hohe Aktienquote zu wählen. Solche Produkte bieten die meisten Banken an. Dies hängt wahrscheinlich mit den gesetzlichen Vorgaben zusammen. Daher würde ich die Gelder lieber selbst verwalten.

Dienstleistung = Kosten = Preis, ein wunder das es überhaupt einmal Gratis war.

War nie gratis – früher ging das über den Zins…

Die staatlich per Zwang vorgeschriebene Altersvorsorge beruht auf der Grundlage des Betruges!

Es handelt sich nicht um Vorsorge, sondern um staatlich verordnete organisierte Abzockerei!

Sobald Vermögen mit staatlichem Zwang an Dritte abgegeben wird, kommen die gierigen Diebe an die Vermögen der Anderen und klauen.

Stoppt die BVG und AHV-Diebe.

Wie stoppt man diese Diebe in den meist schlechten PK‘s? Wir haben keine Wahl.

Ein Swisscanto Bashing ist sicherlich nicht angebracht. Die Freizügigkeitskonten sind oft nur Durchlauferhitzer zwischen Stellenwechseln oder Unterbruch der Erwerbstätigkeit. Das gibt administrativen Aufwand und jetzt – SNB sei Dank -kostet das parkierte Geld auch noch. Normalerweise versucht man bei einem Verlustgeschäft den Preis zu erhöhen oder man steigt aus. Letzteres gäbe einen Riesenaufschrei. Also, Herr Hässig, that‘s economy.

Letzlich ist das ein Symptom mehr der verantwortungslosen Geldpolitik der Mächtigen. Die Wirtschaft reagiert. Man soll nicht den Überbringer der Botschaft steinigen.

Bei der SwissCanto dürfen Vorsorgegelder im Rahmen Säule II (Freizügigkeitsguthaben), die dem obligatorischen BVG entsprechen, für Domizilausländer nur als Kontoguthaben geführt werden.

Dies sei so in den Statuten geregelt, die sich jede Stiftung selber gibt.

Damit wird die Anlage in Kontoguthaben erzwungen. Der Anleger wird entmündigt unter dem Vorwand „Sicherheit“. Ein eigenartiges und überhebliches Rechtsverständnis.

Die Alternative ist, das Guthaben abzudisponieren zu einer Freizügigkeits-Stiftung, wo erweiterte Anlagemöglichkeit (je nach Risikocheck) besteht.

„Entmündigt“ wird man zumeist aus gutem Grund. Ich hätte jedenfalls keine grosse Freude, ihre anlegetechnischen „Fehler“ via Sozialamt mit bezahlen zu müssen!!!

@ Supermario

Offenbar sind alle eigenständigen Anleger für Sie früher oder später Sozialfälle.

Ihr Menschenbild ist reichlich elitär und typisch Bünzli-schweizerisch.

Sind Sie in der Compliance tätig? Dann sollten Sie schleunigst an die Front wechseln, wenn Sie so rasch die Hosen voll haben.

Nein, möglicherweise nicht, kenne aber vielleicht einige Fälle, wo das von ihnen angesprochene innovative Investieren buchstäblich in die Hose gegangen ist. Auch im Falle von Vorsorgegeldern gilt immer noch (und ganz speziell), höhere Ertragschancen beinhalten auch höhere Verlustrisiken. Vielleicht haben sie auch mal gelernt, dass man zu früheren (normalen) Zeiten diesbezüglich im Rahmen von „goldgeränderten“ Anlageinstrumenten geblieben ist. Wenn das für sie ideologisch nicht mehr gilt, sind sie selber schuld, sollen dann im Nachhinein aber auch der Allgemeinheit nicht auf der Tasche liegen. NB Selbverständlich verlieren nicht alle angesprochenen Anleger; allerdings werden eben nur die „Verlierer“ sozialisiert; den Gewinnern mag ich es gönnen, sie interessieren aber mein persönliches Portemonnaie in keinster Weise!

@Supermario

Dass sie „einige Fälle“ verallgemeinern und daher der Meinung sind, man müsse alles verbieten und regulieren scheint Ihr Problem zu sein. Damit zementieren Sie den Angeots-Status quo.

Wir brauchen nicht noch mehr branchenfremde Aufpasser, sondern Finanz-Anbieter, die transparente Produkte anbieten und den Anleger nicht mit absolute return Gefässen abzocken und mit Ramschhypothekenfonds übers Ohr hauen. Und dann werden die noch durch die CH-Rechtssprechung geschützt, weil in der CH keine Sammelklagen erlaubt sind.

Denn beim Anbieter muss der Hebel ansetzen und nicht beim Nachfrager. Diejenigen Anbieter, die sich in der Branche anständig verhalten machen vorgängig eine Risikobeurteilung des Kunden und sind in der Lage ihr Produkt zu erklären.

Der Preis ist durchaus verstaendlich.

Die PK hat keine Chance die Freizuegigkeitsgelder zu einem positiven Zins anzulegen. Wahrscheinlich zahlt sie Negativzinsen an die Nationalbank. Ausserdem hat sie Verwaltungskosten. Warum sollte sie somit nicht einen kleinen Beitrag von CHF 36 verrechnen?

36CHF sind etwa 5% von meinem Geld auf dem Freizügigkeitskonto. Das heisst in 20 Jahren ist es weg. Das ist mir ehrlichgesagt so gut wie egal. Ich wohne im Ausland, habe dort Aussicht auf eine Mikrorente, AHV werde ich auch kaum kriegen, etc. Man ist also sowieso auf sich alleine gestellt.

Die haben doch einen grossen Teil der liegenden Gelder u.a. auch für Corona-Kredite verwendet und evtl. Festhypotheken. Bei den Corona-Krediten bürgt die Eidgenossenschaft und bei den Hypotheken bestehen als Sicherheit die Schuldbriefe auf die Liegenschaft.

Die verdienen so durchaus ziemlich risikolos, sonst könnten sie nicht solch gute Gewinne ausweisen in dieser wirtschaftlich schwierigen Zeit. Zudem noch die Staatsgarantie im Rücken!

Erbarmen ist daher der falsche Ansatz.

Die ZKB hat eine eigene Stiftung für Freizügigkeitsgelder, nix Swisscanto Stiftung!

Dann sollen sie das FZK halt zur Auffangeinrichtung verschieben. Da gibts noch 0.01% Zins ohne Gebühren.

Jammern ist nicht nötig, handeln hingegen schon. Man muss halt seine Vorsorge wirklich selber in die Hand nehmen. Heute gibt es ja genügend Alternativen. Insbesondere die digitalen Vorsorgelösungen sind spannend, denn die sind kostengünstig. Letztlich haben die Kosten einen grossen Einfluss auf die Rendite. Ich habe gerade kürzlich bei http://www.descarts-vorsorge.ch ein Freizügigkeitsdepot und ein Säule 3a eröffnet. Ebenso hat auch die Viac mit WIR Bank beides im Angebot und die Selma kooperiert mit VZ. Es hat also bereits gute Alternativen.

Swisscanto und die „Kanalbanken“ sind dieselben oder noch übleren Abzocker wie die übrigen Bankster in der Bananenrepublik Schweiz!

…ja so ist’s die Branche der Finanzler reihum… dank liberaler Politik ein Kinderspiel und völlig legal noch dazu. Diebstahl ist genau das und das bei all den abhängig Beschäftigten den die sknd fest gezurrt mit tausenden Regeln die am Ende nur Benachteiligen.

Swisscanto Stiftung lässt PK – Versicherte zur Ader.

Es ist ja lachhaft wegen Fr.36.00 im Jahr von schwindedendem

Kapital zu reden resp. zu schreiben.

Für Versicherte ein Graus. Ihr Guthaben wird schon heute praktisch nicht mehr verzinst. Mit der Extra-Gebühr wird das Ersparte fürs Alter Jahr für Jahr sinken, falls keine neuen Einzahlungen stattfinden.

BTW. Um die Relationen wieder herzustellen: CHF 36.- entsprechen dem Gegenwert von 8-9 Tassen Kaffee jährlich oder 1 Tasse alle 6 Wochen… Lächerlich.

Die Kantonalbank heuscht 5.- im monat auch wenn keibe Transaktion stadtfindet

Swiss Life ist führend wenns drum geht die Versicherten zu bescheissen. Das sagt ein Deutscher mit Schweizer Pass!

Ja und was möchten Sie uns nun mitteilen? Als Deutscher haben Sie den Durchblick? Oder arbeiten Sie bei Swiss Life?

@Hans, beides!

Kriminell ist, das man allen vorlügt es gäbe wegen der Zinssituation keine genügende Finanzierung mehr für die Altersvorsorge an der schliesslich alle irgendwann mal hängen. Heute rentieren Anlagen mit PK Vermögen regelmässig bei pkus 8% nach Gebühren und diese Renditen werden schlicht gestohlen wiel behalten. Wie gesagt, allen anderen erzählt man das es schlecht gehe wegen der Zinsen aber die Renditen die schenken ein. Das genau gleiche diebische Verhalten der Finanzbranche natürlich auch bei den Banken und unseren Sparkonten. Auch dort erzählt man allen das Märchen von den Zinsen und verdient sich reich mit Renditen. Die Branche kassiert also zweimal ab… aber was erzählen uns Neoliberale nicht alles für kriminelles Zeug blos um weiter unbehelligt kassieren zu können. Neoliberale aller politischen Fraktionen unterstützen das alles seit Jahr und Tag… ist’s nicht kriminell?

Neoliberalismus ist, was Du draus machst.

Jeweils das iPhone der neusten Generation muss her. Lieber online bei irgendwelchen Grossverteilern bestellen, als mal auf etwas verzichten, sparen und die Läden aus der Region unterstützen. Es fängt im Kleinen an. Die Bequemlichkeit ist der Katalisator. Meinungsmache = Aufklärung ist ok. Aber rumheulen und weitermachen ist in meinen Augen keine Option!

Liebe Grüsse eines

Kritikers

All jene welche dies nicht schlimm finden sollten vielleicht einmal dran denken wo Banken mit unserem geld 20 und mehr% erwirtschaftet haben und wir 4% erhalten haben. Aber klar schön weiter jammern und die Banken in Schutz nehmen , schliesslich hat der Staat noch nicht genug geholfen und die dummen sind wir .

Lieber Herr Hässig

Das nennen Sie Journalismus? Ein Foto eines Zeitungsartikels o.ä. und ein Blick auf eine Homepage? Ich glaub ich steh im Wald… wenn Sie sich nur ansatzweise mit dieser Thematik auseinander gesetzt hätten, würden Sie schnell feststellen, dass das was hier steht, ein Affront ist. Wie wäre es mit einem aufklärenden Marktvergleich? Zu anstrengend und Zeit aufwändig? Was mich am meisten stört; aus Freizügigkeiststiftungen werden keine Renten ausbezahlt. Und weiter gibt es keine Beiträge sondern lediglich die Überweisung von Freizügigkeitsleistungen. Ein klick auf Google hilft hier schon weiter. Also lassen Sie den Journalismus doch lieber bleiben.

Lieber Lukas Hässig

Bitte zuerst korrekt recherchieren. Es sind nicht die Swisscanto Stiftungen (btw. es sind immer unabhängige eigene Stiftungen mit eigenem Stiftungsrat, Mehrzahl macht hier keinen sind. Es ist die Swisscanto Freitügigkeitsstiftung. Ein kleiner aber feiner Unterschied. Sollten Sie in Ihrem Artikel korrigeren!

Denke es muss folgendes festgehalten werden, die allergrösste Anzahl von FK’s beinhalten einen Wert zwischen 8k bis 15k. Gebildet aus PK Geldern von jungen Müttern. Diese treffen die 36 Franken extrem hart. Denjenigen der gegen 1 Mio. auf FK „parkiert“ hält, kratzt das eher weniger. Ich halte es Swisscanto sehr zu Gute dass sie eine unkomplizierte und sehr günstige Lösung bieten. Wer sein FK Geld nicht in Wertschriften umwandelt ist einfach nur selber schuld. Die heutigen Zinsen sind lächerlich wenn man von einem durchschnittlichen Anlagehorizont von +30 Jahre ausgeht.