Die Swiss Life gibt sich kundenfreundlich. Wir für Sie, gemeinsam für die Schweiz. Bis es zum Business kommt.

Dann lernen 3a-Versicherte eine weniger schöne Seite kennen. Der Lebensversicherer hat sie mit einem hochrentablen Investment namens FlexSave Duo geködert.

Dieses sah je nach Börse und Index monatliche „Partizipationsgewinne“ vor. Nicht im vollem Umfang, aber ansehnlich.

Umgekehrt gabs eine Bremse nach unten. Fielen die Indizes ins Negative, dann resultierte für den FlexSave Duo-Kunden eine Null-Runde.

Das Angebot war ein Hit. Ein Kunde berichtet von tollen Renditen über die letzten Jahre, als es an den Aktienmärkten rundlief.

Fünf bis 10 Prozent und mehr mit einem 3a-Produkt, also steuerbefreit: Was wollte man mehr.

Dachte der Mann, dessen Ehefrau ebenfalls die Chance beim Schopf packte und eiin FlexSave Duo einging.

Nun ist alles anders. Vor Jahresfrist informierte die Swiss Life, dass sie die Konditionen anpasse.

Statt wie bisher jeden Monat Kassensturz zu machen und die Positiv- oder Negativ-Performance zu berücksichtigen, stellte Swiss Life auf eine jährliche Beobachtung um.

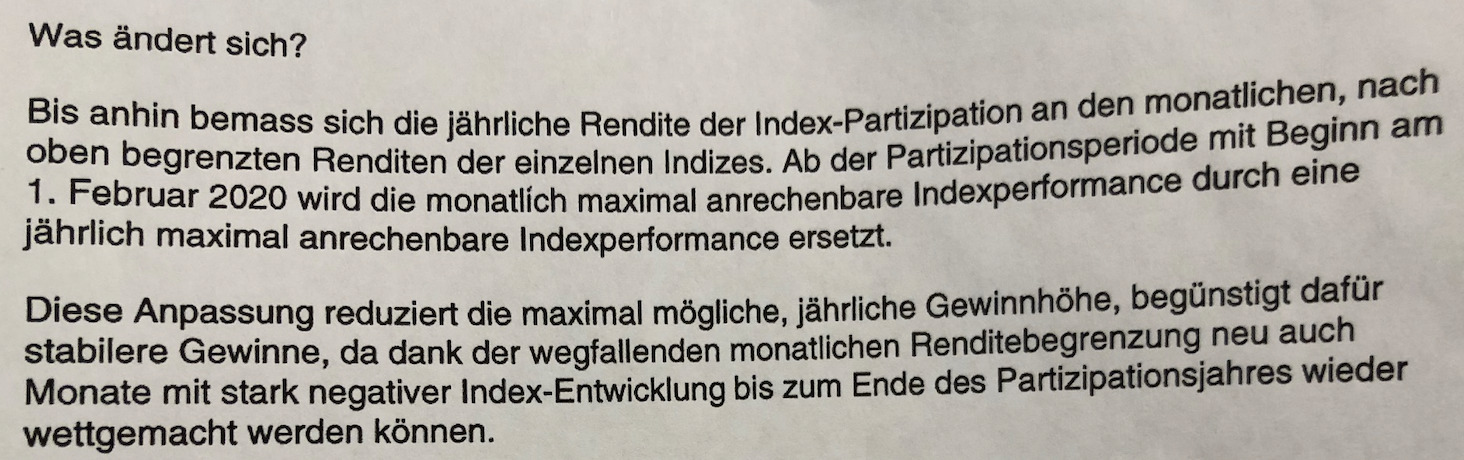

„Bis anhin bemass sich die jährliche Rendite der Index-Partizipation an den monatlichen, nach oben begrenzten Renditen der einzelnen Indizes“, so die Swiss Life im Brief von Oktober 2019.

„Ab der Partizipationsperiode mit Beginn am 1. Februar 2020 wird die monatlich maximal anrechenbare Indexperformance durch eine jährlich maximal anrechenbare Indexperformance ersetzt.“

Für den Kunden und seine Frau ein Schlag in die Magengrube. Dem Ex-Trader und heutigen Immobilien-Vermittler war klar, was das bedeutete.

Ein schlechter Deal – für ihn.

Selbst wenn ihm die Swiss Life in den verbleibenden 30 Jahren – so lange ist sein Investment von rund 150’000 Franken gebunden – den neuen maximalen Performance-Ertrag gutschreiben würde, würde aufs Ganze gesehen eine Null-Rendite resultieren.

Das sei „eine Verarschung des Kunden“, so der Finanzmann.

Der Grund für die absehbare Schmalspur-Rendite: Vom 3a-Investment von 150’000 Franken zieht die Swiss Life zu Beginn rechnerisch einen Betrag ab. Das von so berechnete Garantiekapital liegt einige Tausend Franken tiefer.

Der Kunde geht mit diesem Minus an den Start. Dank den Top-Renditen in den zurückliegenden Jahren und der Absicherung bei Null in Crash-Monaten konnte er schnell aufholen.

Doch nun ist das nicht mehr möglich. Statt eine zweistellige Rendite im Jahr liegt im besten Fall noch eine von knapp 2 Prozent per annum drin.

Die Swiss Life sieht das naturgemäss anders.

„Beim Produkt Swiss Life FlexSave handelt es sich um eine periodisch finanzierte Lebensversicherung mit einer attraktiven Erlebensfallgarantie und mit einer zusätzlichen Indexpartizipation.“

„Das Produkt ist sehr konkurrenzfähig und erfreut sich deshalb seit Jahren einer grossen Nachfrage. Finanziert wird die Indexpartizipation aus den Zinsüberschüssen.“

Dann kommts:

„Wie alle Mitbewerber musste auch Swiss Life als Folge der anhaltenden Tiefzinssituation die Zinsüberschüsse reduzieren.“

„Analysen haben gezeigt, dass bei tieferen Zinsüberschüssen eine Indexpartizipation mit Jahrescap höhere Renditeerwartungen hat als eine Indexpartizipation mit Monatscap.“

„Bei dieser Anpassung handelt es sich somit ausschliesslich um die Art der Verwendung der Zinsüberschüsse. Ziel war, diese für unsere Kunden zu optimieren.“

Für den Kunden klingen die Aussagen durchsichtig. „Höhere Renditeerwartungen“ – Give me a break.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klarer Fall von Schirm aufgespannt wenn die Sonne scheint und zugemacht wenn es regnet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sein Kapital für 30 Jahre zu binden mit dem Risiko der Kontitionsanpassung nach unten, wie jetzt geschehen, zeugt nicht von viel Know-How sondern eher von blinder Gier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich frage mich, wie eine einseitige Konditionsanpassung möglich ist, ohne zumindest zwingend (ohne Rücksicht auf den Vertragstext) ein Sonderkündigungsrecht einräumen zu müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Fall zeigt einmal mehr, dass man sich wie immer im Leben, nie auf andere verlassen soll. Finanzanlagen gehören nicht in Hände von sogenannten „Profis“. Wenn die Angestellten dieser Institutionen so gut wären wie angepriesen, würde sie sich sicher nicht an eine Firma verdingen, in welchen sie wie willfähriges Vieh gehalten werden und einem inkompetenten Chef berichten dürfen. Man kann allen nur raten, tätigt eure Anlagen nach gesundem Menschenverstand selbst und seit kritisch. So ist man immer Herr der Lage und ist nicht über Jahre gebunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So fangen sie die Kunden seit Jahren.

Warum kann man nicht 80% in diversifizierte Aktien-Index (ETF) stecken, die „auftäglicher Basis“ mit Stopploss Limiten abgesichert werden?

Die restl 20% kann man dann Immer noch für die Kack-Versicherungsprämie verwenden, mit den 80% als Risiko-Sicherheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Spielkasino gewinnt immer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buissnes as usuall ich würde dem Kundem empfehlen den Vertrag zu beklagen und einen Willensmangel geltend zu machen, Versicherer und Ihre Vermittler haben ausgeprägte Informationspflichten (Vorvertraglich) über alle relevanten Punkte des Vertrages! Einen Juristen engagieren der etwas von Vertragsrecht versteht!

Tatsächlich machen das aber alle, einige Bsp die ich selbst miterlebt habe:

Die Generali passt ihr Fonds an und schreibt den Kunden die neuen seien besser da Sie neu weniger Fremdwährungen hätten, eine Anlyse ergab das die neuen Fonds aber Mehr Fremdwährungen hätten, die Generali angeschrieben, Antwort oh dieser Kunde wurde aussversehen ausgewählt sein Portfolio hätte gar nicht umgestellt werden sollen.

Die AXA mit dem Comfort Invest oder auch mit dem Protect Plan, zuerst SPI dann gewechselt in einen undurchsichtigen nicht existierenden Index von Goldman Sachs der es nun in 6 Jahren auf Total 5% Rendite (Total nicht per Anum) gebracht hat. Conmfort Invest der zu einer konventionellen Versicherung wurde.

Skandia die einen Höchsstandgarantiefonda hatte der zuerst täglich den Höchststand sicherte Fondsanbieter SwissRe war, anschliessend noch monatlich mit Ubs.

Helvtia mit dem Spahir Index Produkt welches auch X-Fach angepasst wurde.

Diese Geschichten gibt bei allen Versicherungen, Produkte werden massiv angepasst teilweise so das sich die Produkte massiv verändern, natürlich IMMER zum Nachteil des Kunden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der UBS war das Absolute Return. Man hat eine Absicherung, aber nicht unbegrenzt, und sollten die Maerkte diese Linie der Absicherung durchbrechen, dann ist Free Fall. Wenn ich mich nicht irre, hatte Swatch so ein Mandat bei der UBS und Millionen verloren – sind die immer noch am klagen? Wenn der Fallschirm mal nicht mehr oeffnet, dann gibt es nur noch eines: Verkaufen auf Teufel komm raus… und das waerend eines Crashes… Diese Absolute Return Ideen werden auf lange Sicht nie funktionieren… aber fuer den Issuer sind sie extrem rentable…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kinder, kauft nicht solchen Dreck.

In der 3. Säule hat sicher kein Versicherungsprodukt irgendetwas verloren.

Wollt ihr Hinterbliebene absichern? Kauft für wenig Geld eine Todesfallrisikopolice.

Wollt ihr sparen? ETF (keine Bonds!) oder der Pro-Tipp: Kontoprodukt: 5x einzahlen und sofort ausschütten lassen, um damit die Hypo abzuzahlen (ja, das geht!).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und Steuern verschenken??? beim Bezug wird das Kapital besteuert, wo ist hier also der Vorteil?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Renditeversprechen muss man hellhörige werden. Renditen versprechen ist immer gefährlich. Renditen haben immer etwas mit Risiko zu tun. Der Referenzzinssatz ist jeweils der „Risiko freie Zins“. Alles Darüber hat bereits mit Risiko zu tun. Je höher der Zins desto mehr Risiko. Ob in Jahres- oder Monatsbetrachtung; total egal. Das ist dann nur noch theoretisches Fachgeplapper aus rückblickenden Berechnungen. Versteht eh kein „normal“ Kunde, klingt aber wahnsinnig wichtig.

Ein „Cap“: Anleger kann nicht voll am Erfolg der Börse partizipieren. Nach unten vermutlich schon!

30 Jahre gebunden: Der absolute Killer …

Bei Versicherungsprodukten wird immer etwas versichert; heisst es muss eine Prämie dafür bezahlt werden. Frage: Wie hoch ist die Vermittlungsgebühr in CHF und Prozenten. Wie hoch sind die jährlichen Gebühren?

Bleibt frei in euren Entscheidungen ..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sich mit solchen Partnern ins Bett legt, braucht eine Versicherung gegen die Versicherung. Schindluderei wieder! Recycling! 2010 fusionierte die Swiss Life AG durch Übernahme der Schweizerischen Lebensversicherungs- und Rentenanstalt Holding AG. Die Rentenanstalt hat in der gleichen Weise um 1984 Kunden geködert und danach den Vertrag einseitig geändert. Es scheint, die Produkte werden aus der Schublade gezogen und rezykliert. Vor den Kopf gestossen werden damit die treuherzigen Versicherungsagenten, denen man nie mehr eine Unterschrift geben; ja einen grossen Bogen um die herum machen wird. Bestimmt haben die Versicherer eine Anzahl Kunden, die nicht geprellt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer diese Ex-Trader und heutigen Immobilien-Makler ohne finanzielles Wissen, die auch noch Steuern sparen wollen.

Wir haben Negativzinsen, schon bemerkt?

Ansonsten ist Swiss Life von der Anlagekompetenz sehr limitiert, man muss nur Teile ihres Immobilienportfolios anschauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kapitalgewinne sind auch ausserhalb der Säule 3a steuerfrei. Ausser man wird als professioneller Händler eingestuft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade, dass immer noch so viel der verstaubten SwissLife vertrauen. Die Gruppengeschäftsleitung ist im Jahr 2020 noch immer ein angegrauter Altherrenclub, in dem sich brav gegenseitig auf die Schultern klopft.

Frauenvertretung? – Fehlanzeige!

Technologisierung des Vertriebs via App? – Fehlanzeige!

Transparente Preise der Produkte? – Fehlanzeige!

Und dann ist da ja noch Markus Leibundgut, über den hier schon ausführlich berichtet wurde. Dass der noch am Steuer für die Schweiz sitzt, beweist ja am Besten, wie rückwärts gewandt und verstaubt die SwissLife ist.

Macht einfach einen grossen Bogen um diesen Laden, sowohl als Kunden, Mitarbeiter oder Aktionär!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie an vielen Orten: viel fauler Zauber, der nur für die Versicherung oder Bank gut ist, sonst nichts dahinter.

Abgesehen davon lassen die heutigen Niedrig- und Negativzinsen das System zusammenbrechen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

no free lunch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War kürzlich bei Swiss Life Select (Ex AWD) und habe mich von einem „ich habe ein AMG oder M3“ Berater – beraten lassen. Er hat mir nur Fondsgebundene Produkte mit hoher TER und Laufzeit unterbreitet. Sie haben NULL Ahnung oder Ausbildung über die Produkte, abschliessen ist das Ziel. Ich dachte dies sei im 2020 nicht mehr möglich…. ist es aber…! Und das alles unter dem Namen SWISS LIFE… Für mich ist diese Bude ein Rotes Blatt… unglaublich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

3a kann man – soweit ich weiß kostenlos – umschichten auch zu anderen Instituten.

Ob das aber besser wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eben, man muss zwingend verstehen das man aus den Klauen der Branche nicbt rauskommt, völlig egal wie man sich windet und dreht. Einmal drin bleibt man bis zum Lebensende gefangen. Man kann das natürlich alles auch komplett anders bauen. SO sind die Branchenfreundlichen Grundlagen politischer Merheiten zu einer asozialen völlig unverbindlichen Selbstverständlichkeit geworden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Heiri.B

Stimmt so natürlich nicht. Die Säule 3a kann 5 Jahre vor der ordentlichen Pensionierung bezogen werden. Frühzeitig ist es möglich wenn:

Wechsel in die Selbstständigkeit

Finanzierung von selbst genutztem Wohneigentum

Rückzahlung einer Hypothek

Umzug ins Ausland

Invalidität oder Tod

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Zinsüberschüsse“ bei einem Aktienindex-Partizipationsprodukt??? Wissen die Jungs bei SwissLife, wovon sie reden?

Für mich ist klar: entweder ist SwissLife mit ihren Produkten massiv überfordert (d.h. sie verstehen sie selbst nicht, und können sie nicht bewirtschaften), oder man verarscht die Kunden komplett.

Egal, welche der beiden Varianten – um SwissLife werde ich einen riesigen Bogen machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nehme kaum an, dass der Versicherungs-Aussendienstler bei Swiss Life ein solch doc eher komplexes Produkt dem Kunden richtig erklären kann. Wie im übrigen bei Banken auch. Glaube kaum, dass die heutigen Bubi Berater einem Kunden ein strukturiertes Produkt richtig erklären können.

Der Kunde sieht nur die Absicherung und die zweistellige Rendite. That’s the point

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zinsen braucht man für die Garantien, Überschüsse werden für eine Index Partizipation verwendet.

Übrigens: Index Partizipation ist nichts anderes als eine Option, sehr wahrscheinlich jeweils mit einer einjährigen Laufzeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Was ändert sich“ heisst es im Ausschnitt des Papiers. Eigentlich hiesse es: „Was ändern wir“.

Bei langfristigen Bindungen muss man bei einseitigen Änderungsklauseln das Ungünstigste annehmen. Oder solche Klauseln und damit solche Verträge ablehnen. Womit muss der Kunde rechnen? Die Frage gerichtlich abzuklären stellt selbst ein hohes Risiko dar. Also lieber von Anfang an lesen, was passieren kann. Meist hat der geschäftliche Partner bessere Kenntnisse und Möglichkeiten als der einzelne Kunde. Die Gier und Lese-Faulheit des Kunden werden einkalkuliert, aber Ziel des Geschäfts ist eigener Gewinn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss Life und Asset Management – absoluter Flop, unqualifiziert und undurchsichtig. Hatte auch mal so ein Vehikel dieser Möchtegern-Finanzer – bei bestem Börsengang negative Performance. Zum Glück rechtzeitig ausgestiegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Ex-Trader sollte er vorher die Vertragsbedingungen lesen. Da stand nämlich klipp und klar drin, dass die SwissLife die Konditionen mehr oder weniger nach Belieben ändern kann, und dies bei einer Laufzeit von 30 Jahren. War ja absehbar, dass dies passieren wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

AGBs werden selbst in Fachkreisen nicht verstanden und selbst Richter und Gerichte streiten darüber. Wie also sollen Laien die juristischen Winkelzüge und Wegelagerei fassen können? Sozialversicherungen haben in der FInanzbranche absolut nichts verloren, genau aus diesem Grund…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann kann man wohl nur noch mit den Füssen protestieren, d.h. das Vermögen zu einem anderen 3a Anbieter zügeln.

Und in Zukunft einen grossen Bogen um Swiss Life machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hände weg von Swisslife!

Die undurchsichtigen 3a Verträge grenzen schon an Betrug. Mein Swisslife Berater hat mir versichert jederzeit aussteigen zu können. Hat aber vergessen zu erwähnen, dass ein Ausstieg sehr teuer kommt: Der Rückkaufswert ist markant kleiner als das einbezahlte Geld. Dies ist nicht klar ersichtlich im Vertrag. Von mir aus gesehen ist dies nichts anderes als Betrug.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kommentatoren haben das Produkt nicht verstanden. Und wohl die meisten Kunden auch nicht. Da die Partizipation über den Zins finanziert wird und auch noch erkleckliche Vertriebskommissionen bezahlt werden müssen ist es logisch, dass in diesem Umfeld nichts mehr für den Anleger übrig bleibt. Vielen haben halt gedacht, sie sind superschlau. Aber bei so langen Verträgen laufen immer Dinge mit, an die man nicht denkt.

There is no free lunch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grundsatz: Soziale Absicherung hat in FInanzmärkten, allgemei der Finanzbranche rein gar nichts verloren den dazu ist die ganze Geschichte viel zu beliebig. Wer schon der seine Sinne alle beisammen hat verlässt sich bei dieser enorm wichtigen Thematik auf private AGBs die jederzeit völlig ohne rechtliche Verbundlichkeit (wer hat schon zehntausende zum klagen?) der Sicherheit suchenden, einseitig angepasst werden dürfen. Bei genauer Betrachtung hat diese Branche alles für sich vereinnahmt und die Regeln sind entsprechend. Den aus den Klauen der Branche vermag einzig die staatlich AHV zu helfen und die wurde durch bürgerlich neoliberale politische Mehrheiten völlig verkrüppelt. Also gilt die AHV so stark zu machen das private soziale Absicherung lediglich ein ökonomisch nicht zwingend nötiger Zusatz sei…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, die hässliche Fratze unseres Systems offenbart sich nun langsam an allen Ecken und Enden…

Die Bank kann halt – und wir wollen das offensichtlich auch so und finden das auch unheimlich toll und unterstützungswürdig – die Spielregeln auch mitten im Spiel nach Belieben ändern – ohne Einbusse, selbstverständlich. Ändert ein Kunde aus einem Notfall oder einer Planänderung heraus seinen Einsatz, hagelt es Pönalen, Kürzungen, Regresse, Nachzahlungsverpflichtungen, etc. Faire neue Welt, nicht wahr?

Ist doch ein geiles System, wir müssen natürlich alle zusammen die armen Finanzinstitute unterstützen und noch die letzte Hose ausziehen, damit es ihnen gut geht, denn sie sind ja – wie man uns täglich einbläut – sowas von Systemrelevant. Ohne die hätten wir schon gar keine Lumpen mehr an die man uns wegnehmen könnte. Wo kommen wir denn da hin, wenn Bankmanager sich nicht mehr im King’s Club von ihren unglaublichen, täglichen Business-Strapazen erholen können…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Schweiz wird immer mehr zur Bananenrepublik (Bankskandale, Virusmissmanagement, usf.) – und vielleicht kriegen wir nach all den Vertragsaenderungen auch BANANEN ausbezahlt – aus den Bankactien& Versicherungsactien (Zuerich war mal ueber Fr. 1’000 dann kam Hr. Hueppi, die UBS 80, dann Hr. Ospel) sind ja schon ziemlich faule Eier geworden – alles zulasten unserer PKs, AHV, usf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sind halt alle gleich skrupellos. Viele Institute drücken auch 60 jährige noch in ein 3a Anlageprodukt obwohl der Kunde vom Alter her sein Kapital wohl besser gleich beziehen würde.

Auch die CS hatte alten Omis und Opas noch Lehmann Produkte

aufs Auge gedrückt. Was dann passiert ist wissen wir. „Wir haben heute für Sie wertlos ausgebucht“…… Bravo! sind doch alle gleich, denn der Investor trägt ja das Risiko auch bei vermeintlichem Kapitalschutz

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch mir wollte ein windiger SwissLife Agent ein ähnliches Produkt mit nicht garantierten Ueberschüssen andrehen.

Zum Glück habe ich den Braten gerochen und bin nicht eingestiegen. Ich breuete diesen Schritt noch nie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, zum Glück haben sie den Braten gerochen: Überschüsse sind nie garantiert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich irritieren weniger die Machenschaften der Swiss Life bei seinen Produkten. Mich irritieren die zahlreichen Meldungen über Entlassungen von langjährigen ü50 Mitarbeitern. Das Ganze abgesegnet durch ein miserables HR und deren Leitung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Geschockter: Geht noch viel weiter!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

verwechseln Sie das nicht mit UBS oder CS??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja Ja das ist bekannt. Der Generalagent wechselte alle Jahre. Der neunte wollte wortwörtlich ein Röckli. Das HR versagte komplett und billigte dies. Es wurde mir nach 10 Jahre gekündigt Eine Person, 25 Jahre jünger nahm auf meinem Stuhl Platz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde diesen Artikel ziemlich schlecht recherchiert. Anscheinend wurde dieses komplexe Produkt nicht vollumfänglich verstanden.

Man verwendet die Zinsüberschüsse um damit Optionen zu kaufen. Da wir uns seit Jahren in einem Tiefzins Umfeld befinden, sind die Zinsüberschüsse relativ klein. Daraus resultiert, dass weniger Kapital partizipieren kann. Die schlechte Rendite hat also nichts mit dem Cap an sich zu tun, sondern mit den tiefen Zinsen.

Der Wechsel von Monats Cap zu Jahres Cap resultiert in einer verbesserten Perfomance für den Kunden. So werden negative Entwicklungen im Index-Basket insgesamt weniger gewichtet.

Heutzutage ist ein Garantie Produkt, wie man diese früher kannte, nicht mehr möglich. Trotzdem haben die Menschen das Bedürfnis nach Sicherheit, möchten jedoch keine geringere Rendite akzeptieren..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schönen Abend in die Runde. Ich glaube, das Produkt wurde noch nicht ganz korrekt verstanden und dargestellt.

1. Bei dem Produkt handelt es sich um eine klassische Lebensversicherung. D.h. die einfliessenden Gelder werden vom Versicherer verwaltet. Aus dieser Verwaltung resultiert ein Überschuss, der jährlich an den Kunden weitergegeben wird.

2. Da die Kapitalanlagen im Wesentlichen festverzinsliche Wertpapiere sind, ergeben sich in dem bereits seit Jahren vorherrschenden Niedrigzinsumfeld, immer weiter sinkende Überschüsse.

3. Anstelle „nur“ den kleinen Zins zu vereinnahmen, wird in dem besagten Produkt dieser Zins in ein Derivat investiert. Im worst case ist auf Jahresbasis die Überschussbeteiligung weg. In guten Jahren bekommt der Kunde eben eine bessere Rendite.

4. Bei dem besagten Produkt wurde – im Rahmen der AVB – genau diese Partizipation (Derivat) angepasst.

Motivation der SL: Aufgrund der weiter sinkenden Überschüsse wird auch der monatlichen Cap sinken. Dies sorgt dafür, dass Jahre ohne Rendite wahrscheinlicher werden. Mit der neuen Konstruktion sollen Renditen von 0% unwahrscheinlicher werden. Im Gegenzug kann dadurch vielleicht (je nach Markt) die Rendite in einem Jahr vielleicht auch kleiner ausfallen.

Lesson learned: Versicherer können nicht gut kommunizieren.

That’s all. Viel Lärm um Nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Indiz mehr weshalb keiner einer Bank oder Versicherung ein Verwaltungsauftrag geben darf, es zeigt einmal mehr wie Kunden mit hauseigenen Produkten, sei es Fonds oder dergleichen masslos abgezockt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz wirrer Kommentar mit ebenso wirrer Darstellung des Tatbestandes.

Was kann ein Leser, ich bin ja auch Finanzmann, damit anfangen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Leute

Die Produkte sind durch die FINMA bewilligt und dieser Prozess dauert eine ganze Weile. Dasselbe gilt für Produktänderungen. Im aktuellen Umfeld ist es in der Tat schwierig Garantieprodukte attraktiv zu gestalten, Swiss Life hat im Sinne der Kunden eine von der FINMA bewilligte Änderung gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FINMA Bewilligt- tja mit diesem Gütesiegel kann ja nichts schiefgehen.

Wirecard war ja auch von der BaFin beaufsichtigt ……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist wie die Übernahme von der NAB durch die CS. Auch da wird darauf hingedeutet, dass die Konditionen ändern können. Auch da ist der Kunde der Depp.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, also schliesst man einen Vertrag ab, dessen Inhalt man gar nicht kennt! PURER WAHNSINN!!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der einzige Marktteilnehmer, der nennenswert Zinsüberschüsse erwirtschaftet ist die SNB. Alles andere ist Heuchelei.

Ich stimme der Grundthese im Artikel zu, wonach Swiss Life mit dem Produkt in einigen Monaten Schiffbruch erlitten hat.

Dass Verkäufer die eigenen Produkte nicht verstehen, ist leider gängige Praxis. Oft werden die mathematischen Modelle hinter den Produkten fremdbezogen. Wenn die mathematische Kompetenz der Einkäufer zu wünschen übrig lässt, passiert das nun mal.

Die Tragik ist, kein einziges 3. Säule Produkt ist aus Kundensicht gut. Auch nicht im Ausland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum diese TEUREN Firmen & Konstrukte brauchen? Der Marktindex und gute Firme sind durch NICHTS zu schlagen – kostet 5 Basispunkte – liefert quartalsweise Dividenden. OHNE all diese Agenten, schoen kliegenden Namen von Versicherung & Banken – lebt es sich viel BESSER! Die Nestle Actie laesst gruessen! (keine langen Vertraege und kann jederzeit verkauft werden)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss Life, da ist jegliches Vertrauen weg!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das schlimme bei der Swiss Life ist nicht das Produkt selber, Kommunikation zum Aussendienst und teilweise vom Aussendienst zum Kunden.

Der Flex Save kann trotz der viel schlechteren Rendite immer noch eine sehr attraktive Anlage sein.

Das Problem liegt in der richtigen Bedarfsabklärung! Der Aussendienst klärt in vielen Fällen seinen eigenen Bedarf hinten rechts ab und erhält so bei einem neuen Abschluss wieder die vollen Provisionen! Auch diese bezahlt der Kunde. Sämtliche neuen Prämienpflichtigen Produkte haben keine Garantie mehr wie dies der Flex Save bietet!

Aber sie bieten viel Potenzial für viel blabla.

Eine Versicherung bietet, wie es das Wort schon sagt, Sicherheit. Wer also eine Versicherung kauft um möglichst viel Rendite zu erzielen, ist falsch oder eben falsch beraten worden.

Ich weiss wie der Druck auf den Aussendienst von Jahr zu Jahr grösser wird. Daher ist es eine logische Folgerung dass von viel Rendite gesprochen wird, gerade bei den neuen Produkten.

Vergleichen Sie bitte auch unbedingt die Kosten mit anderen Vorsorgelösungen, weil diese sind im Gegenteil zur Rendite IMMER garantiert! Und da gibt es einige wesentlich interessantere alternativen als eine Police bei der Swisslife.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Jungen Jahren wurde mir auch diese Versicherungslösung inklusive Lebensversicherung aufgeschwatzt. In den 8 Jahren bei welcher ich bei der Swisslife war wurde mir jedes Jahr die Maximal anrechenbare jährliche Indexperformance gekürzt. Momentan ist die so tief, dass ich bei fast jedem namhaften Sparkonto in der Schweiz mehr profit hätte.

Ich bin entäuscht von diesem Produkt und würde es niemanden weiterempfehlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe mich ebenfalls in den jungen und auch sehr naiven Jahren zu diesem Produkt überreden lassen. Nun bekomme ich von allen Seiten die Zurede, dass ich mich schnellstmöglich von diesem Produkt trennen soll und den Verlust bei Kündigung ertragen soll. Ich solle das Produkt einfach in einen ETF geben und so in den verbleibenden 30 Jahren noch immer mit einem grösseren Gewinn rauskomme.

Wie sind eure Meinungen dazu? Irgendwie tue ich mich schwer mit dem Verlust hier 🙁