Die UBS hat mit ihren neuen Gebühren und Minuszinsen für Aufregung gesorgt. Still blieb es hingegen bei der Credit Suisse.

Doch auch die zweitgrösste Schweizer Bank dreht an der Schraube. Ab Mai zahlen die Kunden mit Sparkonto bei der CS 5 Franken im Monat.

Ausser, sie nutzen andere Produkte der Bank, beispielsweise die neue App namens CSX, die zum Nulltarif zu haben ist.

„Das Sparkonto ist weiterhin kostenfrei, sofern Kunden auch andere Lösungen der Credit Suisse nutzen“, bestätigt ein Sprecher der CS.

„Ist dies nicht der Fall, erfolgt die Umwandlung in ein gebührenpflichtiges Privatkonto. Mit ‚CSX‘ bieten wir unseren Kunden die Möglichkeit einer kostenlosen Alternative.“

Kostenlos meint, keine direkten Gebühren.

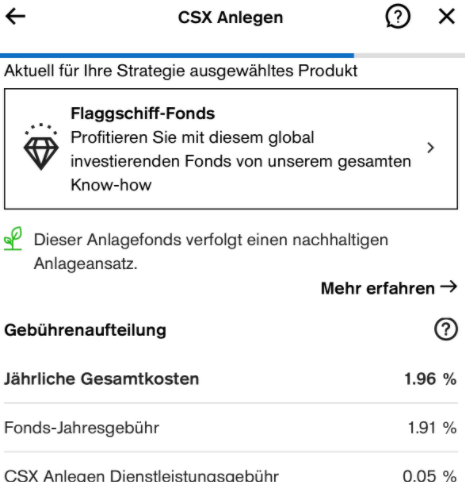

Hingegen zahlt der Kunde für Fonds der CS, die er über die CSX-App erwirbt. Das kann schnell ins Geld gehen.

„Die in CSX derzeit verfügbaren, aktiv gemanagten Fonds weisen je nach Produkt eine Pauschalgebühr zwischen 0,72% und 1,96% p.a. auf“, sagt der Sprecher.

„Diese beinhaltet sämtliche Kosten für den Kunden, inklusive Management Fee. Die Brokerage Fee und Depotgebühr entfällt für CSX-Kunden. Zudem sind alle verfügbaren CSX-Fonds retrozessionsfrei und ESG-konform.“

Der Start mit CSX sei kinderleicht. 10 Minuten genügten, schon sei man drin.

Effektiv klagen viele über Mühsal. Gerate der Anmeldeprozess ins Stocken, müsse man sich in der Warteschlange der Hotline gedulden. 45 Minuten bis zum CSX-Konto seien keine Seltenheit.

Die Jungen, die mit dem Internet aufgewachsen sind, schaffen die Hürden meist schnell. Anders die Älteren: Für sie ist CSX so sprechend wie das Kleingedruckte in den endlosen AGBs.

Mit der Strafgebühr von 5 Franken im Monat fürs gute alte Sparkonto will die CS ihr CSX auf Touren bringen.

Das gelang bisher noch nicht im gewünschten Ausmass. Deshalb ködert die Bank potentielle Neukunden mit Geschenken.

„Vom Samichlaus CHF 50.- aufs neue CSX Konto? Klar geht das“, frohlockte die Bank vor Weihnachten.

Twint lässt grüssen.

Um die Schweizer Insel-Antwort auf Apple Pay hochzubringen, schickte die Digital-Tochter des Finanzplatzes Studenten auf die Strasse – zum Verschenken von 10er-Nötli.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unverbesserliche Abzocker diese CS Bande.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kunde wird zum Trottel degradiert ! Die Wohlstandsverblödung nimmt immer noch seinen Lauf. Das abkassieren wir bald ein Ende haben und dieses nähert sich mit riesen Schritte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwie müssen die nutzlosen über 1000 Risktakers finanziert werden. Schade um diese Bank, allerspätestens wenn Google und Co. diesen Markt eindringen, wird es sehr schwierig für die Banken. Viele Banken sind weder innovativ noch haben sie das Knowhow. Einmalige Spitze sind die Banken in kassieren und so wird ihr Grab früher als erwartet kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

“Banking is necessary, banks are not“

Bill Gates, 1994

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irrtum: Banks are necessary, banksters are not.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ach ja, es ist übrigens auch diese hochtechnologische und innovative bank, die im onlinebanking-app ein schreiben schickt, mann solle den QR-code mit der app öffnen. also wie jetzt. war das huhn oder das ei zuerst?

ein bier für den wo mir hier die lösung gibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The Swiss banks and their counterparts around the world are facing an existential problem. “Do or die!”

With interest rates near zero or in the swiss case below zero, it’s no wonder they look for otherwise to bring money in to survive.

The whole thing is a shambles! They are all at it trying to get private clients to get into the stock market or the real estate market. Both if which are at all time highs!

It’s disgraceful with a huge conflict of interest between survival of the bank vs survival of the client!

The swiss are not stupid to fall for this!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man Englisch nicht beherrscht, bitte auf Deutsch oder sind Sie da auch nicht sattelfest? Einfach nur peinlich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Anonymous: you’re englisch suks.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man beschwere sich bei der SNB und/oder den Göttern der Modern Monetary Policy.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die CS versucht weiterhin alles, sich ins Jenseits zu schiessen.

Dazu passt auch die Aktion der CS-Tochter Swisscard, die ihren web-basierten Cardservice abschafft und durch eine app ersetzt, welche im playstore mit 2.3 und entsprechend euphorischen Rückmeldungen der Benutzer bewertet wurde.

Man kann nur hoffen, die CS ist in Ihren Bemühungen für einmal erfolgreich – ich drücke ihr beide Daumen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch wenn Millenial: Also wenn mir eine Fernsehwerbung auf den S. geht, dann CSX. Oder vielleicht ist ja eine görige, kokett-hipstrige Klientel wirklich das (einzige) Zielsegment…sonst kann ich dem hochdeutschen Geschwurbel etwa gleich wenig Sympathie abgewinnen, wie den im Clip belächelten Krawattenträger…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das kommt einfach dabei heraus, wenn alte Leute auf jung machen und sich anbiedern. Nicht authentisch, nicht sympathisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS will ihre bestehende wie zukünftige Kundschaft entweder bei CSX oder bei den Bonviva-Paketen einsortieren.

Geht man auf die Website der CS, stellt man auch fest, dass ein pures Sparkonto gar nicht (mehr) im Angebot geführt wird.

Mit Blick auf den Negativzins: Wozu auch?

Das «Nödsching» mit der Gebührenkeule ist unfein, aber ich sehe den Sinn eines Sparkontos schon seit Jahren nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer ein CSX-Konto abschliesst wird Kunde einer neuen Legal Entity, die man im Fall einer entsprechenden Auflage seitens der Weko (zum Beispiel im Falle einer Fusion mit der UBS) gut verselbständigen könnte. Das ist strategisch sehr clever!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch ich bin ein „glücklicher“ CS Kunde. Mit dem Jahresauszug, fürs Sparkonto, bekam ich die neuen Spesen zum ersten mal zu Gesicht.

Das erste Quartal kostete es noch nichts, für das zweite bereits Fr. 2015 und im dritten + vierten cashte sie je Fr. 7.-.für Papier etc. Zudem verlangten sie auch noch Fr. 3.40 für Porto, obwohl ich ja nur den Jahresendauszug erhielt. Ja, Zins erhielt ich auch noch, ganze Fr. -.13,

Kann nur jedem Empfehlen, flüchte von dieser Abzockerbude so schnell es möglich ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, was wollt ihr denn – die Schweiz war die letzten Jahrzehnte ein Disneyland für die Schweizer Banken in punkto Gebühren, Einnahmen, etc, da man das Geld ja immer mit dem Schwarzgeld und den Megagebühren der internationalen Kunden bestens verdiente.

Nun muss eine UBS oder CS richtig rechen und das Schwarzgeldgeschäft ist weg gefallen – und das ist gut so!

Dazu sind die Kostenapparate der Schweizer Banken durchweg zu hoch, das dann zu solchen Gebühren führt.

Dem muss man sich einfach stellen……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Banken verkommen zu Krämerläden – die Negativzinsen unserer SNB lassen grüssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schweizerischen Nationalbank, der Finanzmarktaufsicht und der Bankiervereinigung ist das Geldwesen der Eidgenossen entglitten.

Der Verwaltungsrat der öffentlich-rechtlichen Anstalt Finma ist inzwischen nur noch mit Bank- und Versicherungsfachleuten sowie einer Anzahl Jura-Absolventen besetzt. Gerade das Heer der Juristen ist absolut störend. Was sollen diese lebensfremden Uni-Abgänger, die auf jede Frage nur mit einem Schulterzucken antworten können, in dieser Zahl? Drei wesentliche Anliegen, die in der Verfassung formuliert sind, sind im Finma-VR nicht repräsentiert: Die Konsumenten und ihr Schutz, die Gehaltsbezüger mit ihren Lohnkonti sowie der Sektor Gewerbe/Industrie mit seinen Zahlungsmittelankern.

Im Gegenzug beschäftigt der Finma-Verwaltungsrat zwei Journalistenabwedler. Wahlbehörde der Finma ist der Bundesrat. Es scheint nicht, dass der Bundesrat bei der Besetzung des Finma-VR eine mit der Verfassung kohärente Strategie verfolgt; viel mehr ist hier bereits zehn Jahre nach Bestehen der Einrichtung eine gewaltige Seilschaft am Werk. Es müssen Fachleute aus allen Bereich im Komitee vertreten sein. Die Juristen werden als Moralapostel und Drohbrigade gehalten; sie gehören nicht ins Geldfach.

Als Auftragsbeamte des Staates eingesetzt, erlassen in dieser Finma Personen ohne Haftung «Weisungen», wie die, dass Einzahlungen ab 15’000 CHF in bar einer Identitätsprüfung des Einzahlers bedürfen. Die Gründung einer GmbH erfordert zum Beispiel die Einzahlung von 20’000 Franken. Die Gesellschafter sind durch einen notariellen Akt authentifiziert und werden im Handelsregister veröffentlicht. Sie werden gleich behandelt wie Drogendealer; ein Relikt aus der Jahrtausendwende.

Die Gründer können nicht bar auf das Depositenkonto einzahlen, das sie vorher digital errichten konnten. Sie müssen vor der Bank den Kotau machen. Die Bank will, dass die Einzahler bei ihr ein Konto führen. Die Banken verweigern die Bareinzahlung mit dem Argument der Geldwäsche gänzlich. Die Finma kennt wohl das Gesetz über die Zahlungsmittel nicht. Nur so ist es zu erklären, dass sie den Missbrauch des Geldwäschereirechtes durch die Banken nicht durch Rahmenvorschriften unterbindet. Das Verhalten läuft den Wirtschaftsentwicklungsinteressen des Landes klar zuwider.

Die Schweizerische Nationalbank verfügt ebenso über ausreichend Journalistenabwedler und hat die Distributeure also nicht im Griff, denn: Mitglieder der Bankiervereinigung verweigern die Annahme von Cash, wo sie dies laut Zahlungsmittelgesetz tun müssten. Die SNB-Sprecherin hält sich weder für kompetent (was man ihr nicht verübeln kann), noch scheint sie etwas von der Sache zu begreifen, um die es geht, lenkt daher auf andere und kann die Zusammenhänge nicht erkläremn. So haben wir es gerne, wie der Vorstand der SNB den Laden organisiert hat: Die Teilnehmer an der Landeswährung werden für inkompetent und dumm verkauft.

Die Bankiervereinigung ist am Ausbröseln. Auch hier gibt es Journalistenabwedler, die viel mehr Maul als Können haben. Die Bankiervereinigung kann nur noch funktionieren, weil ihre sie Aktivitäten camoufliert und kaschiert. Eine wunderschöne Zuständigkeitsliste findet sich auf ihrer Website, und wenn man einen der Damen/Herren etwas fragen will, dann wird einem die Zeit mit dem Hinweis auf Pressefachleute gestohlen und das Weiterkommen verbaut.

Die Banken scheinen aus den letzten Löchern zu pfeifen. Die Fehlspekulationen und die Bussen im internationalen Geschäft sowie faule Engagements werden den Schweizer Kunden aufgebürdet. Es sind mithin gar nicht Betriebskosten der Bank, die bestimmend für die Kontokosten sind, sondern die Banken suchen mittels Gebühren, die sie den Konsumenten aufbinden – als ob die Konsumenten Mit-Gesellschafter der Banken wären (!) -, die Mittel für die überrissenen VR-Honorare, die zu hohen Dividenden, die masslosen Boni und auch noch die Verluste aus Fehlleistungen der Angestellten als Solidarschuld ein. Diesem Geschäftsgebaren kann nur eine klare Absage erteilt werden.

Zum Handeln ist der Bundesrart aufgefordert. Er besetzt die Finma, er besetzt die Organe der Postfinance und die Regierungen des Parteikartells tun sich an den Kantonalbanken gütlich. Dieses in den Parteien aggregierte Kartell ist unappetitlich geworden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

also soll der allmächtige staat uns alle vor allem und jedem gefälligst schützen. und freie unternehmerische entscheidungen sind gefälligst zu unterlassen – wettbewerb braucht es sowieso nicht. und GWG abklärungen brauchen wir bei uns schon gar nicht – wir sind schliesslich ein land der aufrechten!

träum einfach weiter, liebe gisela… oder entscheide dich für die realität…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der Kommentar länger als der IP Artikel ist..

Melden Sie sich dich als Autor bei IP, die bezahlen Ihnen pro Zeile sicher e schöne Batze.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die App ist also nicht gratis, weil ich für Fonds, welche ich über die App kaufe etwas bezahlen muss? Die Migros App ist demnach auch nicht gratis, weill ich für die Lebensmittel etwas bezahlen muss?

1. Wenn ich auf dem Sparkonto (mit Vorzugszins) weniger als die 60.- Zins im Jahr erhalte, das Konto einfach saldieren

2. Habe ich mit CSX eine Alternative zur Verfügung, mit welchet ich die 5.- pro Monat nicht zahle

3. Die von Luki gemachten Rückschlüsse sind zum schreien komisch: „Mit der Strafgebühr von 5 Franken im Monat fürs gute alte Sparkonto will die CS ihr CSX auf Touren bringen.“ Es handelt sich weder um eine Strafgebühr, noch will man mit den „Geschenken“ ein nicht laufendes System auf Touren bringen. Oder ist bspw Coca Cola so unbekannt, dass man Gratismüsterli verteilen muss? Oder hat das was mit Werbung zu tun?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich glaube, ich lasse mir in Zukunft das Salär wieder in bar auszahlen und begleiche meine Rechnungen mit dem gelben Büechli bei der Post…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin nicht sicher, ob die Umwandlung vin Spar- in Privatkonto rechtlich in Ordnung ist. Sind Spareinlagen im Konkursfall nicht privilegiert? Ich denke, die CS müsste die Konti kündigen. Das muss wahrscheinlich schriftlich und persönlich passieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sparkonti sind im Konkursfall nicht privilegiert und gehören wie andere Bargeldkonti zur Einlageversicherung von fr. 100.000 pro Person. Weil CS systemrelevant ist, wäre aber ein Konkurs kaum möglich weil der Bund einschreiten würde.In welchem Zeitraum aber die fr. 100.000 pro Person ausbezahlt würden und ob zinslos, das steht nirgends in der Einlageversicherung. Diese Einlageversicherung in der Schweiz ist sehr schwach weil die insgesamte Haftung von Fr. 6 Milliarden nicht genügen würden, wenn selbst eine mittlere Bank bankrott gehen würde. In der E.U. ist der Schutz viel grösser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, ein SPI ETF mit über 200 Titeln vom „schwarzen Felsen“ kostet auch nur 0,1% im Jahr. Damit hat man den Schweizer Markt gut abgedeckt. Nach Schweizer Recht (steuerlich also effizient). Es gibt auch einen von der UBS, der unwesentlich teurer ist. Wer heute noch 1% bis 2% pro Jahr bezahlt, der macht definitiv etwas falsch.

Natürlich sollte man auch weltweit anlegen. Sonst ist man hauptsächlich in Nestle, Roche und Novartis investiert. Nicht falsch, aber einseitig.

Jede riskante CH-Anlage kann sollte sich am SPI-Benchmark messen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier meine top Alternative zum SPI Indexfonds:

https://www.raiffeisen.ch/content/dam/www/rch/pdf/raiffeisen-anlagefonds/factsheets-fonds/de/SwissStock-d.pdf und das Ganze nachhaltig angelegt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht ganz einverstanden. In einer extremen Krise mit kollaps und ähnlich, habe ich lieber die Titel direkt.

Wir werden auch eine ETF Krise erleben bei der nächsten Finanzkrise….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CSX – primitiver Clip in minderwertiger Videoqualität – passt irgendwie zu Credit Suisse, oder nicht? – und dazu noch in Original-Teutonensprache ….. Was haben sich die dafür Verantwortlichen bei der Versagerbank Credit Suisse dabei nur gedacht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Früher gab es den 5er, wenn man ein Konto eröffnete.

Heute zahlt man den 5er, wenn man ein Konti nicht schliesst.

Wer ins Ausland zieht, fühlt sich digital ausgeraubt.

Wer mein Geld nicht will, braucht es auch nicht.

https://de.statista.com/statistik/daten/studie/412104/umfrage/bevoelkerung-in-der-schweiz-nach-altersgruppen-und-geschlecht/

Aktuell sind um die 82’000 Menschen 16 Jahre alt.

Die Jahres Gesamtnachfrage nach einem neuen Junior Salär Konti verteilt auf sämtliche Banken dürfte nicht viel höher sein als diese 82’000

Es rechnet sich nicht, dass jede Bank viel Geld in Apps investiert. Arme Aktionäre, Arme Kunden.

Die Gebühren werden weiter steigen, auf 10, auf 20 CHF pro Monat.

Telco hat es vorgemacht, 30 bis 50 CHF pro Konto und Monat.

Banken werden nachziehen müssen – leider.

Schöne, teure Digi Pigi Welt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS und UBS wollen sich eigentlich an Vermögenverwaltung (ab Chf 5mio.), Investmentbanking und grosse internationale Kredite widmen.

Restliche Kunden an KB und Raiffeisen „verkaufen“ !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist eine Riesenschweinerei vor allem, da dies jahrelang gratis war und die Anpassung stillschweigend gemacht wurde, ich wurde nicht informiert sondern vor vollendete Tatsachen gestellt. Konto saldiert… Aber auch die Saldierung hat nochmals Fr. 6.40 (manuelle Aufwendungen Kontoauszung und Verarbeitung) gekostet, auch hier hat man mich am Schalter über die Gebühren nicht informiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch klar, jetzt wo wieder Hunderte von Millionen Franken Busse fällig werden muss eine „Spenderquelle“ angezapft werden um den Leuten in den USA den Boni 2021 zu sichern!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS hält ihre Kunden für blöd. Als Schmutzli hätte ich den CEO für eine Nacht lang in den Sack eingepackt. Mit der Krawatte wäre der Sack zugeschnürt worden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da gibts nur eins. Kohle abziehen ohne wenn und aber und dieses Bankinstitut in Zukunft meiden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer am motzen, Herr und Frau Schweizer. Wenn etwas kostet ist es Wucher und wenn nicht ist es ein billig Produkt.

Ausserdem: Die Eröffnung meines CSX hat gerade mal 10 min gedauert. Wenn sich aber der obenerwähnte Herr Schweizer für ein ultra mega Budget „ich will nix zahlen“ Mobil Abo entscheidet ist wieder mal die CS zu langsam. *kopfschüttel* #firstworldproblems

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlechter Kommentar, und leider auffällig nach CS-Mitarbeiter tönend. Solche unauthentischen Kommentare machen die Bank NOCH unsympathischer, als sie ohnehin schon ist #klargehtdas

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] From May they will pay 5 francs a month for their savings account, as the financial blog «Inside Paradeplatz»Writes. However, the fee can be avoided – for example with the new in-house app CSX. […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich wollte vor einigen Tagen mein Konto aufheben und das Guthaben bar beziehen. Geht nicht. Man kann das Konto nur auflösen, wenn man ein anderes Konto angibt, auf welches der Schluss-Saldo zu überweisen ist. Ein Barbezug sei nicht dasselbe wie eine Kontoaufhebung, erklärte man mir. Ich war stinksauer und habe dem Bankpersonal gesagt, sie täten mir leid, dass sie bei so einer Bank arbeiten müssten. Item, zum Schluss ergab sich folgende Lösung: Ich konnte das Guthaben beziehen bis auf 10 Franken, die ich auf dem Konto stehen lassen musste, das ist der Minimalbetrag der auf einem Konto sein muss. Dümmer geht wohl nimmer. Das Problem löst sich nun ja im Mai und Juni, da ist mit den Spesen das Konto dann leer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Garantiert wird Ihr Konto im Mai/Juni nicht saldiert; die lassen es zusammen mit dem «Gebührenzähler» weiter laufen – bis der fällige Betrag für eine schöne Forderung ausreicht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Geschäftskundin der CS haben wir vor kurzem die QR-Rechnung eingeführt und das für die Gutschrift der Kundenzahlungen benötigte Konto eröffnet. Entsprechend gross war unsere Überraschung, als wir Ende Monat eine Spesenbelastung von CHF 0.20 je gutgeschriebene QR-Einzahlung erhielten, gingen wir doch in unserer Naivität von Spesenfreiheit aus, zumal es sich im Unterschied zur spesenbelasteten Bareinzahlung am Postschalter CS-seitig um ein vollautomatisches System handelt, bei dem der Datenerfassungs-Aufwand an den Kunden bzw. dessen Handy ausgelagert ist, die CS damit also keinerlei Aufwand mehr hat. Entsprechend naheliegend daher auch hier die Vermutungen der Ertrags-Rückgangs-Kompensation mittels Spesen-Reiterei oder/und des auf die Kundschaft Überwälzens der für die Einführung der QR-Rechnung angefallenen EDV-Kosten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind Kosten, welche die Post weiterhin verrechnet! Denen geht ihr Geschäftsmodell flöten, weil sie bos dato bei jeder Einzahlung mitkassiert haben. Aber ja böse böse CS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe von der CS zur Freiburger Kantonalbank gewechselt. habe schon 700 Fr. Kontogebüḧren gespart,

weil die bcf.ch nämlich keine Kontogebühren verlangt.

Die Webseit der bcf.ch gibt es sogar auf Deutsch.

Es gibt eben noch ECHTE SCHWEIZER BANKEN,

die uns Schweizer nicht abzocken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was CSX heisst ist klar. Schreibe CS und mache ein X (Kreuz) darüber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Mai 2021 verlangt die Credit Suisse für ein Sparkonto eine Monatsgebühr von fünf Franken. Benutzt der Bestandeskunde hingegen neu die CSX-App, entfällt die […]