Auf dem Plakat strahlen ein Mann und eine Frau in fortgeschrittenem Alter um die Wette, in milchigem Sonnenlicht, mit See und Natur.

Die Botschaft: Bei uns ist ihr Geld sicher und bringt erst noch Rendite. Positiv-Zins, wenn auch nur einen kleinen, damit will die WIR-Bank im Markt punkten.

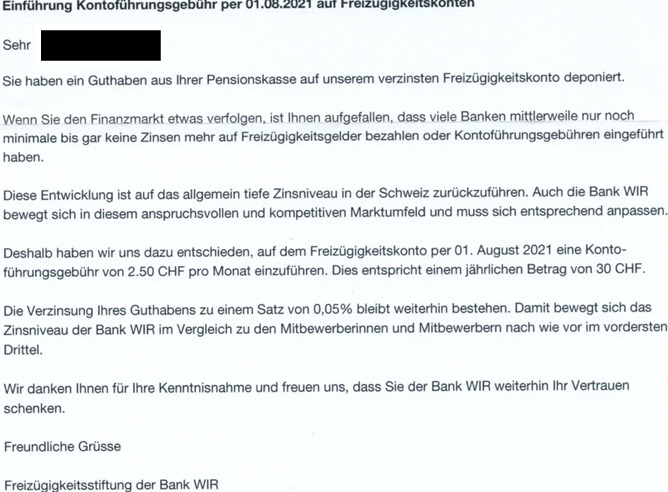

Nicht zum Schönwetter-Auftritt passt ein Brief, verschickt in diesen Tagen an Kunden mit einem Freizügigkeits-Konto bei der WIR. Diese haben ihr Zweite-Säule-Guthaben bei der Bank parkiert.

Viele Banken hätten „nur noch minimale bis gar keine Zinsen mehr auf Freizügigkeitsgelder“ bezahlt, beginnt das Schreiben.

Dann lassen die Genossenschafter die Katze aus dem Sack. „Deshalb haben wir uns dazu entschieden, auf dem Freizügigkeitskonto per 01. August 2021 eine Kontoführungsgebühr von 2.50 CHF pro Monat einzuführen.“

Macht 30 Franken im Jahr – keine Tragödie, oder? Bei der Postfinance ist es schliesslich das Doppelte.

Nur: Beim Gelben Riesen geht es um normale Zahlkonti, hier hingegen trifft die „Strafaktion“ die gesetzlich geregelte Vorsorge.

Zudem passt nicht ins Bild, dass es sich bei der WIR-Bank um eine Genossenschaft handelt, die offiziell das „Gute“ vor den eigenen Reibbach setzt.

So jedenfalls der eigene Auftritt. Tatsächlich aber geht es auch bei der WIR neuerdings vor allem um Rendite und Maximierung.

Daran ändert auch der Schluss des Briefs an die Freizügigkeits-Kunden nichts, wonach die Konti weiterhin mit 0,05 Prozent verzinst würden.

Diese Höhe befindet sich im nicht messbaren Bereich. Umgekehrt sorgt die frische Gebühr für rote Köpfe bei einzelnen Kunden.

Nicht nur, weil sie ihre Vorsorgegelder womöglich extra bei der WIR-Bank deponierten, da sie dort als Letztes mit neuen Minuszins-Gebühren rechneten.

Sondern auch wegen der minimalen Vorlaufzeit. Der Brief der WIR stammt von letzter Woche, die Strafgebühr tritt in drei Wochen in Kraft.

„Aus meiner Sicht ist die Ankündigung viel zu kurzfristig, wir schreiben heute den 10. Juli 2021“, wandte sich ein WIR-Kunde übers Wochenende an die Basler Bank.

„Kunden, die nicht mit der Verrechnung einverstanden sind und die Bank WIR verlassen wollen, haben so nur wenig Zeit andere Lösungen zu finden.“

sorry, aber das machen fast alle banken

und der rest wird nachziehen.

wieso soll eine bank nett sein?

sie soll nur ihren job gut machen.

Dein Geld sucht Arbeit? Komm zu WIR

und finanziere die Gebühr.

Auf 100 K nehmen die frech CHF 3’000.00 Kommission. Im Jahr zahlten wir CHF 280.00 Konto-Gebühren. Nach 4 Jahren haben wir dies beendet und leben nach dem Motto; WIR nicht!

Wer lesen kann ist im Vorteil! Es geht um das Freizügigkeitskonto. Wenn Sie als Unternehmer nicht fähig sind mit wir zu arbeiten, dann suchen sie die Schuld bei sich und nicht der Bank! Wir sind dank WIR so gesund als KMU.

Die WIR-Bank ist etwas für Masochisten und/oder Weltverbesserer. Insofern hält sich mein Bedauern mit diesen Kunden in engen Grenzen.

Na ja, unsere Einkommen steigen auch jedes Jahr?!?

Wer noch bei WIR ist, ist echt selber schuld. Das ist nur noch ein Haufen Elend.

Die Auffangstiftung, kostet schon seit Jahrzenten eine Gebühr. Wer dort nicht einen sehr ansehnlichen Betrag hat (im Obligatorium, im Überobli gibts eh nix mehr) der verliert Monat für Monat Geld….schöne neue Vorsorgewelt oder, und die wunderbaren BVV2 vorschriften sorgen dafür das auch stets noch Trottel da sind die die negativ Verzinsten Staatsanleihen kaufen, 😂 man muss schon stark behindert sein im Kopf um da noch mitzumachen, wer seine Meinung zu frei äussert wird mit einer Hausdurchsuchung bedacht und gleichzeitig wird geschaut das der eigene Dreck von dem Zwamgsparere gekauft wurde…man bin ich froh bin ich weg, schmierenkomödien sind ja lustig…aber das ist nicht mehr lustig

Ehrlich und „marktgerecht“ wäre es gewesen, gar keinen Zins zu bieten oder Minuszinsen zu verlangen. Die Maßnahme zeigt, dass wohl viele Konti mit kleinen Saldi geführt werden.

Auch die WIR Genossenschaft kocht nur mit Wasser. Die Verantwortung für die Zinssituation liegt bei der SNB!

Leider verlangen immer mehr andere Banken auch schon Gebühren. Es gibt aber noch andere ein paar Freizügigkeitskonten ohne Gebühren gemäss moneyland.ch: https://www.moneyland.ch/de/freizuegigkeitskonto-vergleich

Das scheint Schule zu machen: Die CS hat eine Gebühr von CHF 3.00 pro Monat bereits per März 2020 eingeführt (Für die Führung des Freizügigkeitskontos wird eine Gebühr von CHF 9.00 pro Kalenderquartal erhoben). Mindestens hat die CS kundenfreundlich mit 6 Monaten Vorlauf im Herbst 2019 kommuniziert. Genug Zeit für mich, die Stiftung zu wechseln. Kleinere Kantonalbanken sind da einiges kulanter betreffend Gebühren. Mein Tipp: Wechseln.

Die WIR Bank ist eben auch eine Bank. Immer mehr Banken schrauben irgendwo an der Gebührenfront, ohne dabei ihr Leistungsangebot zu erhöhen. Die Kunden sollten diese Situationen nutzen und zu wechseln. Ich kann nicht verstehen, warum man heute überhaupt eine Kontolösung wählt. Der Schuldentsunami lässt die Aktienmärkte noch weiter steigen. Aktien bleiben langfristig die beste Option! So hat Finpension mit Value Pension https://www.valuepension.ch/ oder Descartes https://descartes-vorsorge.ch/de/freizuegigkeit-investieren/ günstige Freizügigkeitslösungen mit Wertpapieren. Und da die WIR Bank sehr kurzfristig das Ankündigte, sind eigentlich digitale Lösungen das Beste, in wenigen Minuten eröffnet. Tschüss und Ciao würde ich da sagen.

Ich würde zu VIAC wechseln – coole Lösung: viac.ch

@Marco: nur doof, dass ausgerechnet VIAC mit WIR zusammenarbeitet. Pech gehabt 😁

it‘s the negative interest regime of the snb, not the wir bank, stupid.

Die WIR Bank ist so überflüssig wie der Corona Virus.

Zwischen der Ankündigung der Massnahme und der Umsetzung vergehen knapp 3 Wochen. Ist dies kein Fall für den Bankenombudsmann?

Völlig unverhältnismässig, WIR Bank wegen dieser Gebühr anzuprangern. Das sind alles nur Symptome der Zins- und Währungspolitik der Schweiz. Es ist, als würde man den Apotheker dafür kritisieren, dass der Covid-Test für Geimpfte nicht mehr gratis zu haben ist.

Es gibt nichts geschenkt. Auch nicht bei der WIR Bank.

Lieber LH, schau mal, ob die UBS auch solche Gebühren auf solchen Konten erhebt. Du wirst sehen, die tun das auch. Also ist nicht nur die WIR Bank „böse“.

Ich bin schlecht im Kopfrechnen, aber steht bei 60000 CHF dann die Null? Lol 😂

Super gerechnet!

WIR:

In den Nachkriegsjahren eine passable Idee, heute ein Ärgernis.

Habe mich und meine Firma in der Baubranche seit langem davon abgewendet; war ein guter Schritt.

Eine Geldwährung die niemand wirklich will (anstellen von CHF).

Ja, ich halte das auch für Schwachfug. Nur ist das hier nicht im Geringsten das Thema. WIRbank ist auch, nein, eigentlich vorallem im ganz normalen CHF Zahlungs-, Kredit- und Kontengeschäft tätig.

Ist das die Bank welche als Kreditgeber bei dem Tunnelprojekt von sich reden machte? Diese Transportröhre von Romanshorn nach Genf. Da weiss jeder Unternehmer zum voraus, dass er West-Indische-Rubel aufgedrückt bekommt und er rechnet gleich von Beginn an einen WIR-Zuschlag von 20%. So geht teures Bauen in der Schweiz.

Ob die Gelder auf den Sparkonten für solche Zwecke geplant sind, weiss man als Kunde natürlich nicht, aber Gebühren auf einem Sparkonto sind per se ein Witz. Auscashen und ab in ein Schliessfach damit. Dann kann man es auch holen wenn man es braucht, das ist nämlich die nächste Gefahr bei den Banken, sie rücken den Rubel nicht mehr heraus.

Im Artikel ist die Rede von Freizügigkeitsgeldern…bitte genau lesen, bevor man posted.

Na,na Herr Hässig, aber jetzt nicht gleich durchstarten wegen 2,50 pro Monat. Von irgendwas müssen die ja auch leben…

Wie bei den andern Bank, so auch bei der WIR Bank müssen die

überrissenen VR und GL Honorare irgendwie finanzieret werden.

Vielleicht merkt das dumme Stimmvieh, dass es an einer GV

Gelegenheit hätte seine Stimme richtig einzusetzen.

„Wenn sie den Finanzmarkt etwas verfolgen…“

„… Marktumfeld…“

Treffen sich nicht die Banker auf dem „Markt“ heimlich, um sich abzusprechen so wie die Supermärkte und alle anderen sich absprechen?

Kann man die Gebühr auch in WIR bezahlen? Ach nein stimmt ja, die WIR-Bank nimmt selber keine WIR, die wollen die harten CHF. 😉

300.- für 3a WEF-Bezug

Auch ei der 3.Säule langt Wir unanständig zu…