Die Leonteq-Spitze ist aus dem Häuschen. Seit die Financial Times in einem ausführlichen Bericht jenes Journalisten, der die Wirecard zu Fall gebracht hatte, die Finanzfirma attackierte, herrscht Alarmstufe rot.

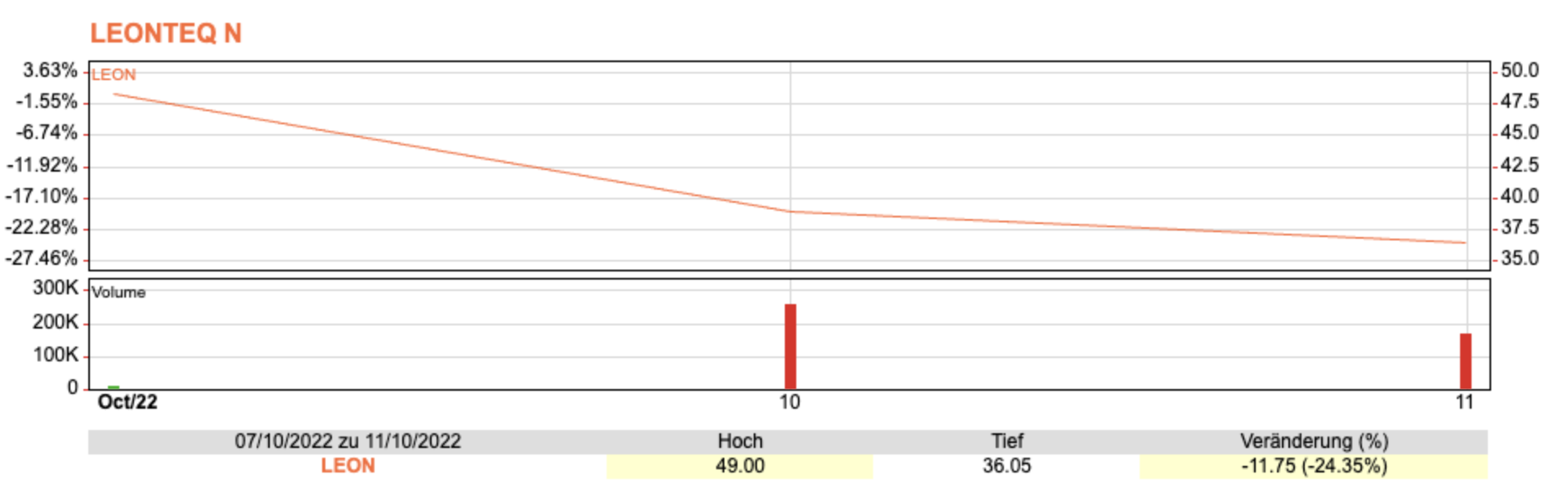

Die Aktie crashte seit Wochenstart um fast 25 Prozent. Die Leonteq hatte 120’000 Euro Provision, entsprechend 8 Prozent der Basissumme, an eine Briefkastenfirma auf den British Virgin Islands überwiesen.

Als Kickbacks für zwei Struki-Produkte für eine französische Genossenschaft.

Es handle sich um mögliche Geldwäscherei und Steuerhinterziehung, urteilte die Financial Times. Statt dem auf den Grund zu gehen, habe sich die Leonteq von Beraterin und Revisorin EY einen Persilschein ausstellen lassen.

Kreuzfalsch, kontert heute früh die Leitung der Leonteq, und greift zum Mittel einer sogenannten Ad-hoc-Meldung.

Eine Not-Massnahme, zu der börsenkotierte Firmen schreiten, wenn sie nicht mehr weiter wissen und finden, dass sie mittels einer scharfen Gegenreaktion den Brand stoppen müssen.

„Leonteq strongly refutes these allegations, which were first raised internally in 2021 and were thoroughly investigated by Leonteq’s Compliance department“, schreibt das Zürcher Finanzhaus.

„This investigation found no evidence that would corroborate the suspicions raised.“ Alle involvierten Spezialisten seien zum Schluss gekommen, „that there was no basis upon which the filing of a Suspicious Activity Report (SAR) would be warranted“.

Sprich: Es habe keinen Anlass gegeben, die beiden Struki-Deals der End-Kundin, einer Genossenschaft in Lille, die Leonteq-intern im 2021 für Aufregung gesorgt hatten, dem französischen Regulator zu melden.

Die mit der Untersuchung mandatierte EY, welche der „interne“ Revisor der Leonteq war, hatte es unterlassen, bei der französischen Kooperative namens ID Formation vorstellig zu werden. „Basics nicht gemacht“, meint ein Insider.

Das Bemerkenswerteste, das die Leonteq-Führung in ihrer heutigen Not-Meldung ausführt, ist etwas Anderes, nämlich:

„It is important to note that Leonteq’s distribution partners are third-party financial intermediaries who must comply with laws and regulations applicable to their business, including anti-money laundering rules, as well as the distribution agreements agreed with Leonteq.“

Genau hier dürfte der Hase im Pfeffer liegen. Die Kooperative in Lille kaufte über einen Berater die beiden Strukis von einer Finanzfirma namens i-Kapital in Paris. Diese wiederum kriegte die zwei Produkte von Leonteq Dubai.

Warum nicht von Leonteq Frankreich? Und wieso zahlte Leonteq Dubai die 120’000 Euro Kickbacks nicht an die Pariser i-Kapital, mit der sie das Geschäft getätigt hatte, sondern an ein Offshore-Vehikel namens Ladoga irgendwo in der Karibik?

Naheliegend ist, dass die Leonteq-Dubai-Truppe und die Leute von i-Kapital die 8 Prozent Kickbacks abmachten, im Gegenzug konnte die Leonteq Dubai ihre beiden Strukis zu vorteilhaften Bedigungen via i-Kapital der Lille-Genossenschaft verkaufen.

„So machen das alle in diesem Geschäft“, sagte gestern ein Zürcher Kenner der Szene. Dies sei der wahre Grund für den sagenhaften Aufstieg der Leonteq im „wilden“ Geschäft mit Tracker-Produkten.

Das „Dirty Little Secret“ der Struki-Firmen? Enttarnt vom Wirecard-Enthüller der Financial Times?

Bei der Anova Partners, die von Ex-Leonteq-Chef Jan Schoch gegründet wurde, gab’s gestern keine Reaktion auf entsprechende Fragen. Ziel war es zu verifizieren, ob es sich um ein Branchen-Phänomen handle.

Die heutige scharfe Reakton der Leonteq-Spitze lässt so oder so folgenden Schluss zu: Die Top-Crew der Finanzboutique, die erst vor wenigen Jahren ihre letzte Grosskrise bewältigen musste, steht erneut vor einer historischen Herausforderung.

Der Ausverkauf an der Börse macht das klar. Für die Investoren hat die vermeintliche Star-Firma über Nacht zum nicht einschätzbaren Objekt mutiert – selbst wenn die Aktie heute früh kurz nach oben schoss. Das Hochsausen glich jedenfalls einem Strohfeuer.

Die generelle Frage stellt sich bei diesen Strucki Firmen – braucht es diese für unsere Welt, leisten diese Firmen etwas an Nachhaltigkeit. Um diese Frage zu beantworten, muss man sich lediglich die Verkäufer/Front-Mitarbeiter dieser Firmen begutachten. Diese Art von Menschen sind Abzocker, fahren mit grossen SUV’s – genannt Gipfelibomber – damit die Ehefrauen ihre Kolleginnen früh morgens um 9 Uhr in der Innenstadt treffen kann – nur schon diese Menschen anzuschauen bekommt man Brechreiz – abgesehen – 2/3 sämtlicher verkaufter Produkte sind mit Retro unterlegt, was ein klares Indiz ist, dass die Käufer wie Banken und Vermögensverwaltungsfirmen auch ihr Eigeninteresse in den Vordergrund stellen und nicht den Kunden.

8% Kickback (risikoloser Ertrag für den Vermittler) + Gewinmarge des Produkterstellers (wohl mindestens genau so viel) da bleibt für den Kunden maximal der Gewinn aus Steueroptimierung. Bravo, dafür braucht die Welt solche Firmen.

„It is important to note that Leonteq’s distribution partners are third-party financial intermediaries who must comply with laws and regulations applicable to their business, including anti-money laundering rules, as well as the distribution agreements agreed with Leonteq.“

Klingt für mich eher nach: Es gab schon Geldwäsche, aber die anderen haben es gemacht, nicht wir.

Fazit:

Immer öfter steigen Leichen aus dem Keller:

im Finanz-Geschäft wird es eng und schmäler.

Derivate und endlos agierende Banken-Fuzzi,

riskieren Leumund und ihre tollen Boni-Stutzi.

Wirecard war ein Exempel der Super – Lative ;

Leonteq war ja, seit Vincenz doch nie naive :

Jetzt holt Journalist diese Strukki-Bude ein,

und stellt EY und der ganzen Crew das Bein.

ORF

Die einzige Frage ist, ob das „dirty little secret“ legal oder illegal ist. Wahrscheinlich legal und in der Branche allgemein bekannt. Ein Sturm im Wasserglas, da hilft auch ein reisserischer Hinweis auf die Aufdeckung des Falls Wirecard nichts.

Wo EY mitmischt, kann nichts seriöses dabei herauskommen 😃👍

EY, Leonteq und Loomit haben alle 3 das selbe Nivea

Nivea gut einreiben gibt geschmeidige Hände.

Das Zertifikat Business ist in sich selbst bereits ein typisches Graubereich Business. Steuerlich, Kick-back technisch, regulatorisch, juristisch… Um überhaupt eine Daseinsberechtigung zu haben und nicht als vorsätzliches Instrument zum Hintergehen von Regulierung, Steuer,.. zu gelten, braucht dieser Bereich genau das Gegenteil von dem was EY hier offensichtlich gemacht hat. Leider ist Komplizenschaft und Intransparenz mittlerweile Standard im Finanz-und Bankengeschäft und nicht mehr nur die Ausnahme. „So machen das alle in dem Geschäft“ ist der traurigste aber wahre Satz in dem obigen Artikel. Die Finma schaut weg, die schweizer Staatsanwaltschaft traut sich gegen die kleinen Bürger aber nicht gegen „Grossen“. Warum?

Strukis verbieten.

Was ist eigentlich der Mehrwert solche einer Firma wie EY?

a) Null?

b) Kostet nur viel bringt nichts?

c) Vergeuden nur unsere Zeit?

d) all of the above?

Die korrekte Antwort ist d!

Ich glaube eher, dass EY zu lasch war, das ist ja seit Jahren eine fragliche Revisions-Gesellschaft.

Es wird immer auf Retrozessionen verwiesen und wie hier kommentiert, 2/3 der Geschäfte mit strukturierten Produkten mit „Retros“ hinterlegt sind. Das dies die Quelle des Geschäftsinteresses ist, ist ein Irrtum. Diese stellen sicherlich das Provisionsgeschäft in irgendeiner Weise zufrieden, jedoch nicht den zugrundeliegenden, professionellen Handel.

Um 120k an „möglicher Provision“ erzielen zu können (wir nehmen das mal an, denn alle auf den Tisch liegenden Nachrichten-Informationen geben das nicht eindeutig her) bedarf es einer anderen Betrachtung.

Den strukturierten Produkten liegen reale Optionsgeschäfte zugrunde. Diese Optionsgeschäfte werden basierend auf Risikoprämien gehandelt. Diese sind ein Wahrscheinlichkeitspreis, ob die zugrundeliegende Wertentwicklung des eigentlichen Wertpapiers erfüllt oder nicht. Es ist also eine Wette zwischen zwei Parteien. Je grösser die Wahrscheinlichkeit, dass diese eintrifft, desto kleiner die Prämie – und umgekehrt.

Diese Prämie wird an den Kapitalmärkten anhand der Preisschwankungen der/des Wertpapiere/s (bleiben wir einfach und lassen Kreuz-Korrelationen aussen vor) ermittelt und in der Regel mit den zu erwartenden Dividenden derer bezahlt. Entscheidend ist die Preisfindung dieser Prämien. Hier gilt es die Erkenntnis zu den 120k anzusetzen. Heißt, der Kunde erhält nicht die effektive am Markt gehandelte Risikoprämie, sondern nur die, die an den Kunden – vie dem Produkt – weitergereicht wird. Hier gilt es die Erkenntnis der zwischengeschalteten Firmen anzusetzen. Denn diese braucht es, um über den Eigeneintritt und Weiterreichung eine Prämie abschöpfen zu können.

Vielleicht hilft das ja EY 😉