Auf ein Business konnten sich die Banken verlassen: Häuser. Hypotheken. Innovation, Mobile-Banking, gute Startups finanzieren? Who cares, wir schmeissen Eigenheim-Schweizern Geld nach.

Damit ist Schluss. Die UBS erklärt Zürich hinter Toronto und Frankfurt zur Top-Bubble-City. Nach fulminantem 20 Prozent-Preisboom seit Corona gehts jetzt schnell bergab.

Die Hypo-Rechner zeigen, wie rasant die Zinsen für lange Finanzierungen hochspringen und damit die Preise unter Druck bringen. Die Kosten fürs Eigenheim überragen inzwischen die Mietzinsen – deutlich.

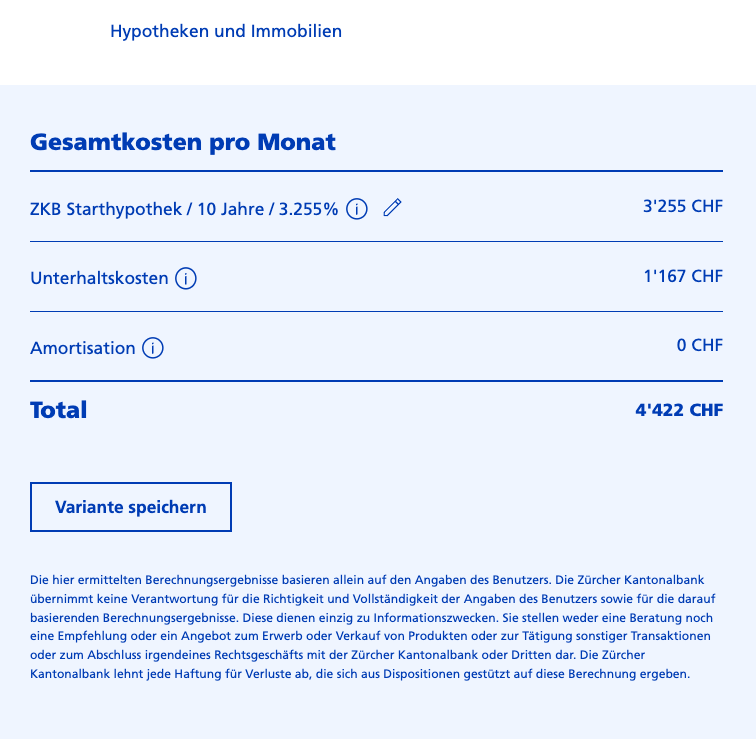

Vor zwei Wochen, Hypo-Rechner der ZKB:

Kaufpreis 2 Millionen, Eigenfinanzierung 800’000, Jahres-Einkommen 220’000. Macht für 10 Jahre fix bei 3,255 Prozent Hypo-Zins und Nebenkosten im Monat 4’422 Franken.

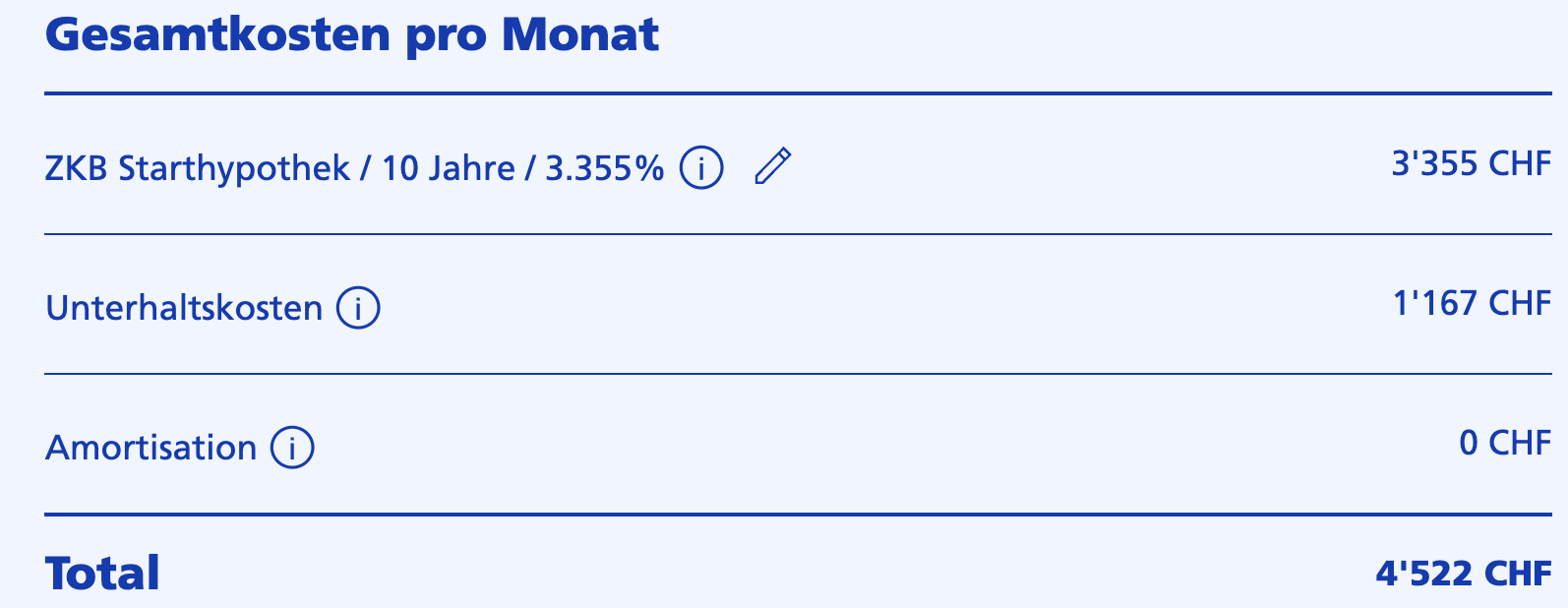

Gleiche Eingaben jetzt, zwei Wochen später, und schon kommt man auf 4’522. Hundert Franken mehr im Monat, so what? Ist eh Luxus-Problem bei diesen Grössenordnungen, nicht?

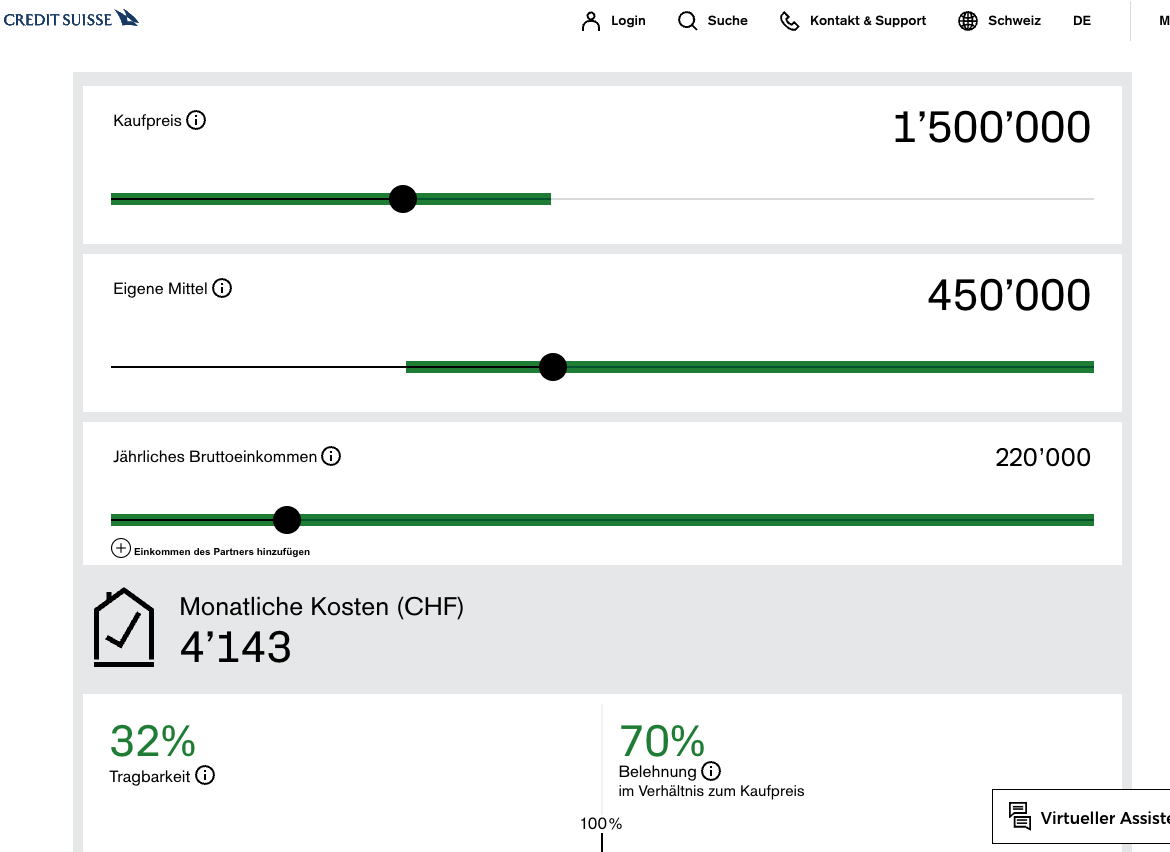

Dann zur CS, dort gab man Ende September ein: Kaufpreis 1,5 Millionen, eigene Finanzierung 450’000, Jahres-Einkommen ebenfalls 220’000.

Ein Mix aus 10-Jahres-Fixhypo (70 Prozent) und Saron (30 Prozent) ergab eine monatliche Belastung von 4’143 Franken – Nebenkosten und Amortisation drin.

Jetzt, am heutigen Tag, kommt man für die genau gleichen Angaben auf einen Monats-“Preis“ von 4’226 Franken. Trend zeigt auch hier nach oben.

Die Zinsen sind Verhandlungssache, die meisten Banken kommen den Kunden im Wettbewerb entgegen. Zudem galt die CS als „attraktiv“ – sie wollte das Geschäft unbedingt machen.

Unabhängig davon ist klar: Die Banken schrauben am Hypozins – nach oben. Gleichzeitig müssen die Agenturen die Verkaufsinserate länger schalten.

Und die UBS sieht den absoluten Hotspot Zürich als Bubble. Dort sind vergleichbare Genossenschafts-Wohnungen für die Hälfte der obigen Preise zu haben – oder noch weniger.

Nur braucht man dafür meist Beziehungen. Im rot-grünen Zürich haben die nicht alle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Keine Angst, Mieter werden auch noch zur Kasse gebeten. Ein steigender Referenzzinssatz und Inflation werden das Wohnen massiv verteuern. Dazu noch die höhere Nebenkostenabrechnung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haubtsacke Leasing von bmw könen bezallen..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von welchem Problem sprechen wir hier?

Eine Mehrbelastung von CHF500.- pro Monat auf CHF18k?

Ein Witz? Wer das nicht verkraften kann auf diesem Niveau verdient kein Erbarmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Immo Crash kommt und es wird nicht lustig sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Pascal Najadi; und wer zahlt Dir in Zukunft die Sozialhilfe?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja das sind Nebenerscheinungen wer bewohnt den eine Hütte die 2 Mio kostet ? Bzw kostete und damit auch Wert hat, heute sind 40% der 2 Mio Luft, Schall und Rauch alleine befeuert durch Nachfrage welche wiederum befeuert wurde durch niedrigere Zinsen….

Die Notenbanken erhöhen Zinsen in nie dagewesemen Tempo, man weiss das Zinserhöhungen 9-12 Monate brauchen um an der Basis anzukommen, bei einer noch nie dahewesenen Schuldenlast, die Hypozinsen in den USA sind bei 7% angelangt…..wir erleben in den nächsten 12-24 Monaten Zeiten die für immer in den Geschichtsbüchern stehen werden….

Es ist die grosse Dekadenz des 30 Jahrhunderts wo der Westen Asche auf sein Haupt streut aber bis zur Oberlippe in der Scheisse steckt….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Schall und Rauch“? Sag das meinem Steuerinspektor, der unsere Wohnung per 1. 1. 2022 massiv höher veranlagt hat, weil wir sie zu dem Fantasiepreis ja verkäufen könnten. Jetzt ist sie nur noch 3/4 soviel wert, wie angeblich am 1.1., doch nächste Neuschätzung ist erst in 10 Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie meinen das 21. Jahrhundert, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da nimmt dich der Staat ja mal wieder aus wie eine Wheinachtsgans…typisch Schweiz….das man Steuern auf Fantasiewerte bezahlt ist ja gerade beim Eigenheim nichts neues, imaginäre

mieteinnahmen Namens Eigenmiewert….insofern erstaunt es nicht das man halt nun auch noch sonstige imaginäre Werte besteuert….

Ein Hausbesitzer ist der dankbarste Steuerzahler, er kann nähmlich nicht weg und das Pfand ist immer da….mehr ausgeliefert geht fast nicht…viel Glück…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Verkehrswert ist sowieso höchstens 80% des Marktwertes, dann bist du mit 3/4 fast Punktgenau gelandet….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es war immer klar, dass es einmal soweit kommen wird. Nur hat es keiner geglaubt. Wer in der Tiefzinsphase amortisiert hat, statt auf spekulative Anlagen oder auf Ueberkonsum zu setzen wird keine Probleme bekommen, alle anderen werden den Gürtel enger schnallen müssen. Die Zeit des billigen Wohnens ist endgültig vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer dieselbe Leier, Blase hier und Bubble da. Mal im Ernst jetzt, es ist eine Frage der Zeit bis die Mieten steigen werden aufgrund Referenzzinssatz. Und ich hoffe mal sehr, dass die Genossenschaftswohnungen denjenigen überlassen werden, welche finanziell nicht so gut dastehen wie (schätzungsweise) 80% der IP-Leser. Und da des Schweizers Liebling in den vergangenen Jahren die 10y FH war, betrifft der starke Anstieg der Hypothekarzinsen nur die wenigsten – Timeleg. Und bis dahin hat sich die Inflation hoffentlich eingependelt. Kann es sein, dass jemand ein wirtschaftliches Interesse an einer Immobilienkriese hat, oder weshalb werden ständig so Halbwahrheiten verbreitet?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

You Dreamer, Genossenschaftswohnungen gibt nur für linke Professoren aus Deutschland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinsen werden noch 15 Jahren steigen und zwischen 15 und 20 Prozent toppen

Kapital wird eben auch knapp werden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Belege hierfür?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück haben ja alle Häusle-Besitzer die letzten 10 Jahre mit

5 Prozent Hypozins gerechnet und die ersparte Differenz aufs Haus-

konto überwiesen wie es empfohlen wurde. Oder (nicht) ?????

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und den Mietern und Taugenichtsen bezahlt weiterhin Papa Sozialstaat alles.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Schaggi … der ist gut. 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Preise müssen korrigieren. Trotz Zuwanderung und offenen Asyltüren. Es ist für gut 98% der Schweizer nicht mehr möglich Eigentum zu erwerben. Ausser man erbt. Die aktuelle Situation ist nur noch krank. Eine Bodenreform, welche Bauland zu günstigen Preisen freigibt, ist notwendig. Spekulation mit Bauland (des Schweizers Hobby), darf nicht geschehen. Boden wäre eigentlich Allgemeingut, und sollte einfach als Nutzniessung vom Staat abgegeben werden, aber nie in privatem Eigentum sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kommunist, elender!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aehm. Das heißt, sie wollen die ganzen Landwirtschaftsflächen einfach umzonen? Das Raumplanungsgesetz wurde 2014 mit 63% angenommen. Damit wird sichergestellt, dass Kantone/Gemeinden nicht einfach unendlich alles in Bauland umzont.

Es gibt kein unendliches Wachstum ohne Folgen für die Umwelt.

Ich für meinen Teil habe lieber noch ein paar grüne Flächen in der Schweiz und einige Bauern, die uns lokale Nahrungsmittel erzeugen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hammer und Sichel, sind Sie schon in Venezuela?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schauen wir mal, wann das grosse Jammern beginnt!

Die nächsten 12 bis 36 Monate werden zeigen, wie viele „Knapp-Finanzierungen“ es gab. Viele sind von Festhypotheken auf Saron gewechselt, der jetzt rasch den früheren Festhypotheken-Satz übersteigen wird.

Die Gehälter werden kaum massiv wachsen. Hinzu kommen die auslaufenden Festhypotheken. Die teilweise 2-stellige Inflation in den Nachbarländern wird nicht spurlos an der Schweizer Wirtschaft vorübergehen.

Viele Zeichen stehen auf Sturm und Frost – nicht nur diesen Winter und nicht nur wegen Putin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Observer: Neider haben das Talent zu bemerken, dass du gar nicht schwimmen kannst, während du schon übers Wasser gehst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hausbesitzer enteignen! Gut so. Immobilien sollten der Allgemeinheit gehören.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zuviel Marx gelesen oder zuviel geraucht? Hä? Mein Haus gehört niemandem ausser mir! Cash bezahlt zu 100%. Alles klar!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja genau. So wie in Siam …

Ihnen solltw man mal die Waehrung austauschen, die Soz Zahlungen streichen und den Pass abnehmen.

Sie waeren schnell geheilt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ IV-Loomit; Du gehörst definitiv in die Klapsmühle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Loomit

Sie sind ein IV-Schmarotzer und solchen Figuren gehört sofort die Rente entzogen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ IV-Loomit; Dich sollte man entmündigen, der erste Schritt mit dem betreuten Wohnen ist zum Glück bereits getan.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Hypothekargeschäft ist die CS nicht mehr konkurrenzfähig. Die CS versucht mit überhöhten Margen auf dem Buckel der Hauseigentümer ihre Löcher zu stopfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte nehmen Sie zur Kenntnis:

Die Kredite der Banken sind zum grössten Teil nicht mit Geld gedeckt im Mindestreservebanking.

Die Vermögenswerte und Steuerwerte (der Staat betrügt mit!) werden mit Schuldenbergen bewertet!

Eigentlich eine völlig verrückte Welt und

niemand interessiert sich wirklich eingehend damit, alle sprechen nur von Reichtum und Wohlstand.

Setzen Sie bitte vor die beiden letztgenannten, das Wort „Schein“, dann erkennen Sie die Wahrheit und den Grossbetrug.

Es heisst dann:

Scheinreichtum und Scheinwohlstand

Eine reiche Gesellschaft entsteht tatsächlich erst dann, wenn die Vermögenswerte mit selbst verdientem Geld

erworben oder bezahlt wurden. Wenn hingegen die Vermögenswerte mit immer höheren Schuldenbergen (durch ungedeckte Bankkredite!) „erworben“ und „hochgepockert“ wurden, dann ist die Gesellschaft eben nicht reich, sondern hochverschuldet und arm.

Schulden sind das Gegenteil von Reichtum, nämlich Armut.

Problem verstanden?

Sind die Banken reich, wenn die Kreditverträge kaum mit selbstverdientem Geld der Banker gedeckt sind und ständig von systemrelevanten Banken gesprochen wird, die man im „Notafall“ retten müsste.

Hätten die Retter das nötige Geld, oder müssten auch die sich nicht wieder an Banken wenden, die nur Kredite anbieten können, welche wiederum auch nicht mit Geld gedeckt sind?

Was für ein Witz, dieses Mindestreservebanking mit Schulden.- und Zinsversklavung.

Wird bei der Vereidigung der Damen und Herren in Parlament und Bundesrat nicht etwas erzählt von: „Zum Wohle des Volkes“ und „vor Schaden bewahren“?

Das Gegenteil wird gemacht:

Das unschuldige Volk wird geschädigt und zur Schuldenhaftung von Dritten herangezogen und versklavt, zugunsten der Falschgeldfinanzierer.

Und dann ist der Staat auch noch an Banken selbst beteiligt und gibt Garantien ab für die Förderung der Betrügereien. Grotesk!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie viele Ziegen soll denn eine Kuh kosten, werter Poster? Und können auch auf mein physisches Gold ‚usägah‘ oder muss ich grad Ihre gesamte Wochenproduktion kaufen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Mieter sollten sich nicht zu früh freuen. Spätestens im Frühjahr werden die Referenzzinssätze steigen. Dann kommen auch die Mieterhöhungen. Zusammen mit den Energiekosten wird das eine toxische Mischung und viele überfordern….

Spätestens dann kommen die sozialistischen Ideen wieder aus der Mottenkiste….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wird diesmal nicht funtionieren, mit dem sozi Ding. Es waere zu klar und zu einfach zu berechnen. So funktioniert die Welt aber nicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Genau gleiche Angaben“… Arbeiten Sie immer so schludrig? Schauen Sie sich das CS-Beispiel doch nochmals an, oder haben Sie es mit Zahlen genau so wenig wie mit Buchstaben, Herr Hässig?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Migrolino Bankino

Die Wohnungsmieten steigen oder sind schon gestiegen.

Von den Nebenkosten ganz zu schweigen. Wenn die Bevölkerung immer mehr Geld für Mieten,Hypozinsen,Strom Gas und Lebensmittel ausgeben muss, sinkt der Lebensstandard. Die AHV Renten werden ab 1.1.2023 um 2.5 Prozent erhöht. Das deckt knapp die Mietzinserhöhung. Es wird langsam hässlich Leute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es stimmt: im rot grünen Gender Zürich bekommt man nur eine Genossenschaftswohnung mit Beziehungen zum rot-grünen Milieu.

Ich weiss von einer Allein-erziehenden Mutter mit geringem Einkommen als med. Tierarztassistentin, dass sie – mangels Beziehungen zum rot-grünen Sumpf – leer ausging.

Dagegen eine Russische Masseuse (medizinisch!) mit den entsprechenden Beziehungen zu einer Genossenschaftswohnung kam.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Sozialhilfeempfängerin und schwarz Arbeit-nehmende im Horizontalen Gewerbe hat Frau und ihren Ehemann mit Migrationshintergrund Vorteile.

Sehe ich auch bei den Balkanclans, kassieren in der Schweiz EL, Sozialhilfe usw. und vermieten die Wohnung als z.b. Puff unter oder betreiben eine Zockerstube.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Russen haben schon die Erfahrung mit dem Kommunismus gemacht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Millionen ausgeben kann für eine eigene Höhle ist nun wirklich zu bedauern – sonst geht es Ihnen aber noch Herr Hässig?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Mieter; auch die Mieten werden in den nächsten Jahren massiv ansteigen, dass sollt Ihr Neider und Habenichtse auch bedenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der billige Spagat von steigenden Hypozinsen bei CHF 220’000.– Jahreseinkommen zur Neiddebatte Genossenschaftswohnungen ist reine Aufstachelung, Herr Hässig. Wer Hass sät wird Sturm ernten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

220k sind doch ein anständiger Lohn. Es kann schliesslich nicht jeder Key Risk Taker bei einer Grossbank sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wenn der Referenz-Zinssatz für Mieter hoch geht, was nächstens der Fall sein wird, dann was?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Migrolino Bankino

Die Wohnungsmieten steigen oder sind schon gestiegen.

Von den Nebenkosten ganz zu schweigen. Wenn die Bevölkerung immer mehr Geld für Mieten,Hypozinsen,Strom Gas und Lebensmittel ausgeben muss, sinkt der Lebensstandard. Die AHV Renten werden ab 1.1.2023 um 2.5 Prozent erhöht. Das deckt knapp die Mietzinserhöhung. Es wird langsam hässlich Leute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es kann sein, dass dann die Mieten auch ein wenig steigen werden. Zum Unterschied zu den Leuten welche in den letzten 10 Jahren Wohneigentum zu absoluten unrealistischen Preisen gekauft haben, befindet man sich nicht in einer Situation mit extrem hohen Schulden. Ich gehe davon aus, dass die CH heute mehr Schuldenmillionäre hat als Millionäre, welche netto auch über ein + in ihrer Vermögenaufstellung verfügen. (2. Säule ausgenommen).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor Tagen las ich im Teletext, dass in der Schweiz trotz steigender Hypo Zinsen die Hauspreise weiter gestiegen sind.

Wie passt das zusammen???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beim Immobilienmarkt sind nicht nur die Zinsen oder Inflation massgebend.

Nach meinen Erfahrungen die ich gemacht habe, wenn das Angebot preislich interessant war :

Die Freundin von dem Hypotheken Berater der Bank greift sich das Objekt ab.

Der Makler möchte das z.b. sein Sohn das Objekt günstiger bekommt.

Bauunternehmer schnappt sich das Objekt.

Das von einer Gemeinde angebotene Objekt wird plötzlich nicht mehr verkauft obwohl es 3Monate später 10% günstiger an einen Investor (Kumpel des Gemeinderat oder Bauaufsichtsbehörde) verkauft wurde und das Objekt später auch noch aufgezont wurde.

Dazu die unzähligen Schein-Angebote welche nicht existieren, um die Statistischen Preise hoch halten zu können.

Oder die Objekte 20% kleiner sind als die m2 Angabe.

Usw.

Die Zuwanderung wird die Preise sicher weiter steigen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Immopreise reagieren eher träge und verzögert. Die Kurven der Hypozinsen und der Immopreise sind zeitlich „versetzt“. Wenn jemand eine Immobilie ausschreibt, dann kann die Immobilie auch mal 3 Monate ohne Käufer leer stehen. Da wird noch keiner nervös. Nervös werden sollten die Verkäufer von Immobilien, wenn die Mehrheit der Verkäufer alle zusammen 3 Monate Leerstände haben. Aber das wissen sie ja erst in 3 Monaten, wo dann alle auf einmal langsam kribbelig werden.

Wenn die Immopreise sinken, dann dürfte es Sommer 2023 sein oder so. Sofern die Zinsen hoch bleiben. Danach sieht es im Moment ja aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Weiterlesen […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS mag zwar sicherlich recht haben, dass es in den Hotspots in den kommenden Jahren zu Preiskorrekturen am Immomarkt kommen wird, für diese Erkenntnis muss man nicht unbedingt am Paradeplatz arbeiten und einen HSG-Abschluss vorweisen können 🙂

Jedoch schaut man aus meiner Sicht derzeit grosszügig über die herkömmlichen Immobesitzer hinweg.

– Familie Schweizer, 2 Kinder

– Hausbesitzer in den Agglos der Schweizer Städte

– PK für Eigenmittel geplündert

– Kleines Reihen-EFH oder 4.5 – 5.5 Zimmer-ETW

– Hypothek 400’000.00 bis 800’000.00

– Laufende Festhypothek zu 0.xx bzw. max. zu tiefen 1.xx

Nun kommt die Hausbank, welche dieser jungen Familie bis auf die Belehnungsgrenze und manchmal darüber hinaus die Hypotheken hinten her geworfen haben auf die Familie zu mit der Nachricht: „Hallo, Ihre Festhypothek wird fällig, sie möchten wieder eine 5Y FHY, kein Problem, macht derzeit 2.50%, oder für die 10Y FHY 3%“.

Die junge Familie hat sich an die tiefen Wohnkosten gewöhnt, man kann sich ja nun auch 3x Ferien leisten, die Kinder die teuren Hobbys finanzieren sonstige Annehmlichkeiten unter dem Motto: „Man gönnt sich ja sonst nichts“ – Konsum anstelle von Rückstellungen sind in den letzten 10-15 Jahren in diesen Fällen definitiv mehr die Regel als die Ausnahme geworden…

Und nun stehen in den kommenden paar Monaten/Jahren tausende von jungen Schweizer Familien der Tatsache gegenüber, dass sie sich in einem sonst schon im Alltag teurer werdenden Umfeld, noch mit Wohnkostensteigerungen von 100%-200% befassen müssen, da bringt auch die kalkulatorische Tragbarkeit von 4.5% auf dem Papier der Banken wenig bis gar nichts.

Und soll mir das einer sagen, dass diese Immobilien in den Agglos, von Besitzern gehalten, die nie gelernt haben zu sparen, nicht eine ebenso grosso Preiskorrektur erfahren werden in den kommenden Jahren.

Eigenkapitalvernichtung, Konsumeinschränkungen, Korrektur des Lebensstandards und „(Mehr-)Arbeiten für die Wohneigentumssicherung“ wird in den kommenden 3-5 Jahren die harte Realität für den durchschnittlichen Häuschenbesitzer in unserem Land…

Und nein, dies ist leider nicht Schwarzmalerei, sondern eine Situation, die mit voller Wucht in den Immomarkt einschlagen wird…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

..so en Seich…du Clous du

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn weniger Geld zur Verfügung steht, weil die Löhne beim „Fussvolk“ eben nicht steigen, werden bei den Ausgaben bzw. dem Konsum gespart. Ergo geht das Wirtschaftswachstum zurück. So dreht sich die Spirale mal in die andere Richtung.

Hat man ja alles kommen sehen, wenn man denn auch wollte.

Die älteren, erfahrenen Bankberater hat man zurückgepfiffen oder sind pensioniert… Ebenfalls eine Spirale, die in die falsche Richtung dreht.

Es leben die Schönwetter-Manager…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut aufgezeigt & es geht noch weiter..

Das beschriebene „(Mehr-)Arbeiten für die Wohneigentumssicherung“ wird dann zum Problem wenn wir uns in einem grossen Umbruch befinden in dem tausende von Jobs vernichtet werden und die tausende nun nicht mehr arbeiten können.. es folgt das bedingungslose Grundeinkommen in digitaler Form (Central Bank Digital Currency, CBDC), dass uns als die „Rettung“ verkauft wird & sich schleichend als vollumfängliches Kontrollorgan etablieren wird – gepaart mit einer „Art Social Credit Score-System“ z.B. im Namen der Nachhaltigkeit und/oder Gesundheit die perfekte „neue Welt“ .. natürlich nur für die Personengruppe 2 (die Personengruppe 2 muss sich daran halten, die Personengruppe 1 nicht) & jetzt darfst du raten zu welcher Personengruppe du gehörst..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An SamiChlous :

Sehr guter Kommentar. Sie schätzen die Lage korrekt ein. Ich möchte noch ergänzen: Die Banken werden nicht mehr die gleichen Fehler machen, wie in den 90iger Jahren. Diesmal wird bei einer Korrektur knallhart „margin call“ durchgesetzt. Und wenn du keine Kohle hast, so wird das Ding halt versteigert. Fertig. Warum? Die BNS und die FINMA machen sich nur Sorgen um die Stabilität der Banken und des Systems. Die jungen Familien, welche sie hier ansprechen interessieren diese Institutionen nicht. Wobei man auch fairerweise sagen muss, dass die BNS jetzt schon seit mehreren Jahren warnt. Aber was bringen diese Warnungen, wenn man gleichzeitig Minuszinsen einführt und die Banken Hypotheken praktisch gratis gewähren. Auch die goldene Regel, dass der Aufwand für das Objekt 1/3 des Einkommens nicht übersteigen soll ist total überholt. Das galt vor 30 Jahren, als die KK, Verkehr und die Lebenskosten etc im Vergleich viel billiger waren. Heutzutage sollten die Gesamtkosten für ein Wohneigentum für ein ausgeglichenes Budget nicht mehr als 25% des Einkommens ausmachen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wessen Schuld ist das? Man darf hier wohl an die Selbstverantwortung dieser Menschen appellieren. Es hat sie keiner gezwungen, keine Rücklagen zu bilden oder über ihre Verhältnisse zu leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ SamiChlous: Selten einen solchen Schwachsinn gelesen! Wo bitte gibt es in in den Agglos der Schweizer Städte kleine Reihen-EFH oder 4.5 – 5.5 Zimmer-ETW

welche mit Hypotheken von 400’000.00 bis 800’000.00 CHF belastet sind? Im übrigen rechnet jedes Finanzinstitut mit einer Tragbarkeit von 5% ! Wohl eher der Neid eines besitzlosen äußerst frustrierten Mieters welcher den Trend verpasst hat. Übrigens Ihr Pseudonym ist mehr als nur treffend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neider, Habe- und Taugenichtse melden sie wieder zu Wort!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut aufgezeigt & es geht weiter.

Das beschriebene „(Mehr-)Arbeiten für die Wohneigentumssicherung“ wird dann zum Problem wenn aufgrund des daraufhingearbeiteten Great Resets keine Jobs mehr vorhanden sind bzw. tausende Ihren Job verlieren – dann steht die „Lösung“ bereit, dass bedingungslose digitale Grundeinkommen in Form von CBDC‘s .. in Kombination mit einer Art Social Credit Score-Modell Im Bezug auf Nachhaltigkeit & Gesundheit – klare vorgegebene Raster inkl. Kontrolle. Es wird zwei Personengruppen geben, die eine Personengruooe muss sich daran halten & die andere nicht – jetzt darfst du raten zu welcher Gruppe du in dieser „neuen Welt“ gehörst.. viel Glück.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An: Schmutzli /TomTom

Warum denn auf den Kommentar von SamiChlous so unfreundlich reagieren? Er hat nur eine Analyse gemacht und niemanden angegriffen. An den Reaktionen und gewissen Kommentaren kann man jedoch feststellen, dass gewisse langsam kalte Füsse bekommen. Auf einmal stellen sie fest, dass sie für eine ETW oder Reihenhaus irgendwo im Gjätt CHF 1‘500‘000. —hingeblättert haben. Manipuliert von der Tatsache, dass bei einem Zinssatz von 1% sogar bei einer 100% Belehnung die Kosten sich nur auf CHF 1‘250. —im Monat belaufen. Aus meiner Sicht entwickeln dies keinen Neid sondern eher schlaflose Nächte für die betroffenen Kreditnehmer. Übrigens hat „10 vor 10“ gestern berichtet, dass sich die Hypothekarverschuldung innerhalb von 10 Jahren auf 1,1 Billionen verdoppelt hat. Bald 150% zum BIP, einsamer Weltrekord. Und wir reden hier von CHF und nicht etwa von YEN oder Lira. Nimmt mich Wunder, wie oder wer diese Schulden einmal zurückbezahlt? Zum Schluss: Dies mit dieser 5% theoretischen Rechnung ist auch irreführend und sogar irreführend, da man dann die Kohle anstatt der Bank einfach dem Staat bezahlen muss, da der Eigenmietwert die Sollzinsen bei weitem übertrifft. Besser wäre eine höhere obligatorische Amortisation. Das wird sich ja nun wieder ändern. Wetten, das darum die Abschaffung des Eigenmietwerts wieder auf den Tisch gekommen ist, wie jedesmal, wenn die Zinsen wieder anziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist Blödsinn, wir hatten zwölf Jahre einen Bull Market an den Börsen. Die meisten Leute, die gut verdienen und Eigentum kauften, konnten auch Vermögen aufbauen durch Aktien, oft auch erhalten vom Arbeitgeber als Kompensation etc. Es war wirklich nicht schwer ein gutes Polster aufzubauen in den letzten Jahren, wenn man nicht gerade auf die letzten Pfeiffen (Banken) gesetzt hat. Die Ausgaben werden nun etwas ansteigen für den Wohneigentum, das ist korrekt. Trotzdem muss niemand am Hungertuch nagen, ausser man hat wirklich laufend alles verprasst. Ich mache mir deshalb keine Sorgen, da wir wirklich alle Zeit der Welt hatten für eine gute Vorsorge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vergleichen wir die Schweiz, Deutschland, Italien und Frankreich:

Hauseigentümerquote: 42 %, 50 %, 74 % und 65 %

Haushaltschulden zum Einkommen ohne Schweiz: 87 %, 102 % und 64 %

Haushaltschulden in % des Volkseinkommens:128 %, 56 %, 66 % und 43 %.

In der Schweiz, wie in unseren Nachbarländern lebt die Mehrheit der Leute von der Hand in den Mund, nur ist dabei der Komfort verschieden.

Wer ist verschuldet? In der Regel sind es Haushalte mit geregeltem Einkommen und Nettovermögen. Und hier sind die Einkünfte und das Vermögen des Mittelstandes das Entscheidende. Im Kanton Zürich haben

4 % aller Haushalte über 200’000 Sfr., 14 % zwischen 100’000 und 199’000 Sfr. steuerbares Einkommen. Natürlich sind Arbeitsstatistiken für diesen Mittelstand von 18 % sicher besser als bei unseren Nachbarn, aber wenn ich die Leserbriefe in diesem Forum herbeiziehe, die immer über die Beschäftigten im staatlichen Sektor fluchen und diejenigen mit Begeisterung hochleben lassen wie Stöhlker, der nicht genug die Jobsicherheit von denen anprangert, scheint mir trotz der höheren

Entlöhnung und der geringeren Arbeitslosigkeit unseres Mittelstandes

eine gewisse Unruhe sich auszubreiten.

Hat unser Mittelstand bessere Puffer bei Einkommens-Stress als derjenige bei unsere Nachbarn? Zugegeben ich habe diese volkswirtschaftlichen Zahlen herbeigezogen, die einen schmäleren Puffer begründen als er in der Realität wirklich sein könnte.

Wir können natürlich schon über diese verblödeten Sozis in der Stadt Zürich fluchen, aber im Gegensatz zu den Metropolgemeinden in der Umgebung der Stadt haben diese keine oder sehr wenig Sozialwohnungen gebaut. Dies heisst noch lange nicht, dass man die Flüchtlingspolitik der Linken gegenüber der ach so lieben Welt aus Afrika und Asien gutheissen muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ziemlich wirr, Ihr Kommentar. Ich mag auf den meisten Mist nicht eingehen, aber ein Hinweis, wenn Sie Einkommen vergleichen: Tun Sie dies stets Kaufkraftbereinigt. Hätten Sie dieses getan, wäre Ihnen aufgefallen, dass es den meisten Schweizern gleich oder schlechter geht als den Menschen in den umliegenden Ländern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von wegen die Zinsen steigen und die Immos werden günstiger. All die Glaskugelleser Analysten sind kein Cent Wert. Viel Blablabla und letztendlich werden die Immos teurer und nicht günstiger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nominal sicher, die Frage ist wird die Immobilie wirklich teurer oder einfach das Geld weniger Wert….?

Der Nutzen einer Immobilie ist immer noch der gleiche wie vor 100 Jahren…kann daher eine Immobilie Wertvoller werden ???

Oder kann sich nur Geld im Wert verändern ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück steigen die Zinsen, dass ist gut für uns Sparer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

LOL. klar wirst ja sucher davon reich werden IRONIE OFF

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja genau: zB 3% Zins minus 6% Inflation = Positive …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super gut… 0.03% Zins bei einer Inflation von 3,5%!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blödsinn, wo bitte gibt es auf Sparkonten zurzeit Zinsen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange der Realtzins negativ ist (Zins – Inflation) ist daran nun wirklich nichts positives zu entdecken…die Zeichen stehen auf Negativ, Realwertverlust….aus deinen 100 werden zwar nominal 102, mit der Kaufkraft von 50 😂😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der andere muss jetzt schon 5 Porsches nachschmeissen für eine winzige 3 1/2 Zimmer-Wohnung ab 4,5 Millionen am nicht mehr so ganz hypen Züriberg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Klaus: Dann hast Du es ja noch gut mit Deiner vom Steuerzahler bezahlten Mega Sozialwohnung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Hypotheken steigen. Die Welt geht unter!

Oder die Immobilienpreise gehen runter. Katastrophe!

Ich frage mich bei den Beispielen einfach: hat jemand die Zahl 2 Millionen Mal auf ein Papier ausgeschrieben? Das ist eine Zahl mit 6 Nullen. Der Schweizer Brutto Median Lohn sind 80’000 CHF / Jahr. Das bedeutet 25 Jahre arbeit für 2 Millionen Brutto. Und dann hat man noch nichts gegessen, keine Krankenkasse, keine AHV, keine Pensionskasse keine Steuern usw. bezahlt. Manchmal Frage ich mich schon, ob die Leute, welche so viel Kredit aufnehmen, noch wissen, was eine Null ist…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie müssen Asyl beantragen und Goma Clan Aktien kaufen. Oder Staatsbeamter werden, die haben doch 130K pa. Brutto. und 5 Wochen Ferien, wenig Stress, bezahlte Weiterbildung und überdurchschnittliche Sozialleistungen. Besonders wenn deren PK im KT Solothurn den Sitz hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wissen sie – es sind die Leute, die für 80k für sie arbeiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lagarde und die SNB wird dafür schauen das die Immopreise weiter steigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja genau, ganz persönlich werden sie jeden einzelnen Immo-Preis anheben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liegt alleine daran das die Zinsen nicht erhöht werden können und weiter Falschgeld produziert wird.

Einziger Schritt bliebe noch die Enteignung der Investoren, was nicht geschehen wird.

Zudem wird nicht mit Geld gebaut, sondern mit Stahlbeton, Ziegelsteinen, Holz usw. welche gekauft werden muss.

Lehmhütten sind sicher machbar, oder Lagardes Häuser gebaut mit von Europalletten gedruktem Papier, was es aber auch keines mehr gibt.