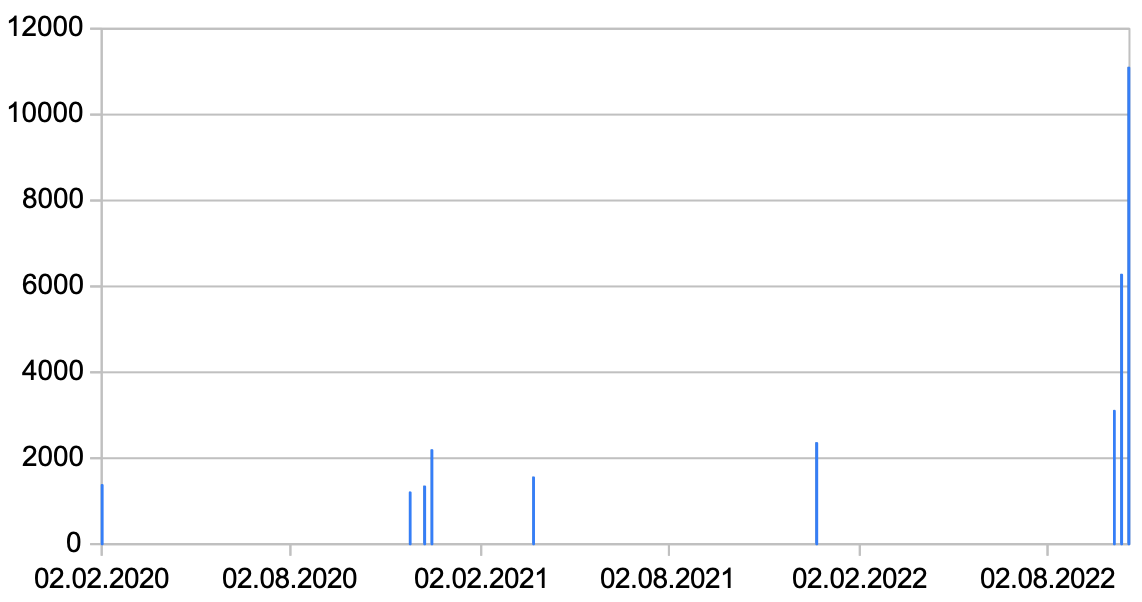

Heute morgen waren es 11 Milliarden und 90 Millionen an Dollar, welche die 17 Schweizer Geschäftsbanken via Nationalbank (SNB) von der US-Notenbank (FED) für eine Woche zeichneten.

Und auch erhielten, und zwar im Rahmen von Dollar-Swaps. Sprich die SNB „gibt“ Schweizer Franken und erhält im Gegenzug US-Dollar, dies für eine fixe Laufzeit von 7 Tagen und einen Zins von 3,33 Prozent.

Die Nachfrage nach diesen Dollar-Swaps, ermöglicht durch die SNB, schiesst in diesen Tagen schnurgerade durch die Decke.

Existierte sie bis vor kurzem kaum, wollten am Mittwoch vor 2 Wochen, dem 5. Oktober, plötzlich 9 Banken des Schweizer Finanzplatzes insgesamt 3,1 Milliarden US-Dollar für eine Woche ausleihen.

Dann, eine Woche später bei der Auktion vom 14. Oktober, waren es bereits 15 Geldinstitute aus der Alpenrepublik, die sich in die SNB-Schlange stellten.

Zusammen machten ihre US-Dollar-Zeichnungen knapp 6,3 Milliarden aus – mehr als doppelt so viel wie 7 Tage zuvor.

Und heute früh schliesslich holten die erwähnten 17 Banken also die gut 11 Milliarden Dollar am SNB-Schalter ab – gnädig bereitgestellt vom FED.

Was ist da los? Laut SNB handelt es sich um nichts Spektakuläres. Die hiesigen Geschäftsbanken würden die sich rasch ändernden Zinsen zu ihren eigenen Gunsten nutzen, meinte sie übers Wochenende.

Ein lukratives Geschäft also für die Kommerzbanken, so die Notenbank. Warum die Bank der Banken den Kredithäusern dafür allerdings Hand bietet, leuchtet nicht ein.

Am meisten US-Dollar benötigen generell die beiden Grossbanken des Landes. Wie viel der rund 11 Milliarden Swaps auf deren Konto geht, bleibt offen. Diese Details behalten die Notenbanken für sich.

Beide Finanzmultis Helvetiens haben grosse Derivatepositionen in der Bilanz, zudem ist vor allem die CS führend gewesen bei den sogenanten Levereged Buyout Deals, kurz LBO.

Gemeint sind Käufe börsenkotierter Unternehmen durch Private Equity-Firmen, mit Hilfe von Grosskrediten der Geschäftsbanken.

Deren Kalkül ist durch die explodierenden Zinsen plötzlich nicht mehr aufgegangen.

Um die von ihnen gewährten Kredite den vermögenden Kunden abzutreten, mussten sie ab Frühling spürbar höhere Zinsen offerieren, als sie ihrerseits mit den Private Equity-Partnern vereinbart hatten.

Das lange hoch lukrative LBO-Geschäft brach quasi über Nacht ein. Viele Banken, darunter grosse amerikanische und eben auch die CS, sind auf den offenen Krediten sitzengeblieben.

Wenn nun die CS aus gewissen LBO-Deals und anderen Teilen des Investment Bankings aussteigen will, so könnte die Paradeplatz-Bank dafür möglicherweise hohen Bedarf an US-Dollar haben.

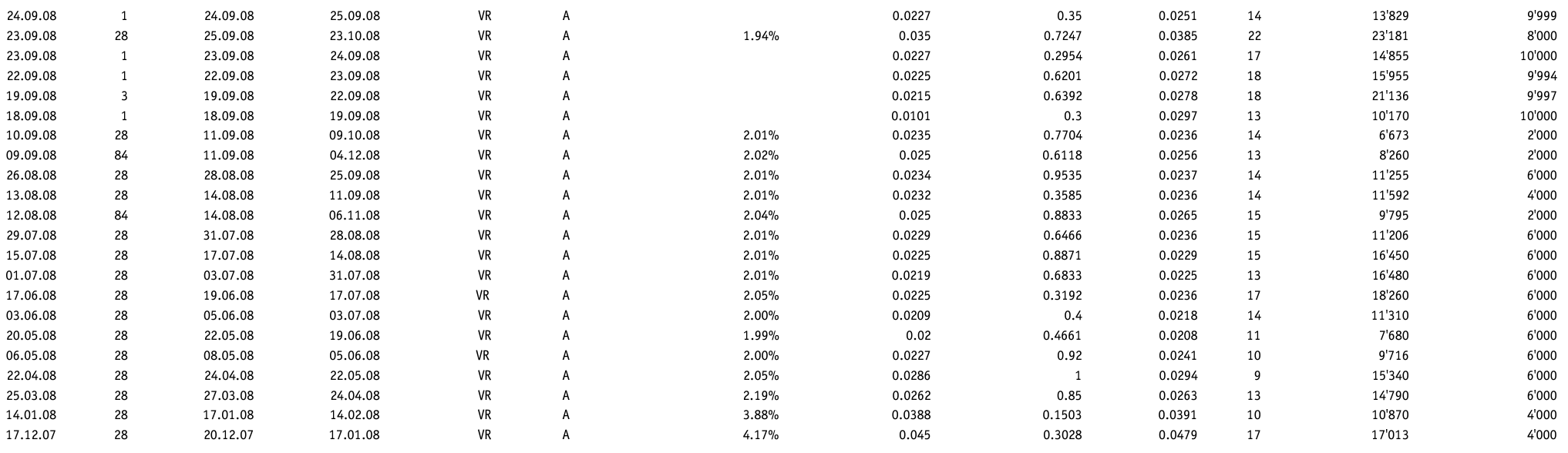

Der aktuelle Hunger der Schweizer Geschäftsbanken nach der amerikanischen Währung ist historisch. Man muss weit zurückgehen in der Geschichte, um Ähnliches zu finden: bis Ende 2007, Anfang 2008.

Damals, als die Grosse Finanzkrise bereits ein paar Monate im Schwange war, suchten plötzlich zahlreiche Schweizer Banken verzweifelt US-Dollar via die angebotene Swap-Linie zwischen SNB und FED.

Deren Nachfrage wurde zunächst nicht befriedigt. Am 17. Dezember 2007 hätten sie beispielsweise am liebsten 17 Milliarden US-Dollar gekriegt, mussten sich damals aber mit 4 Milliarden zufriedengeben.

So ging das mehrere Monate weiter: Stets lechzten UBS, CS und weitere nach Milliarden im hohen ein- bis tiefen zweistelligen Milliardenbereich, um sich dann mit deutlich weniger zufrieden zu geben.

Erst nach dem Kollaps von Lehman Brothers, einer grossen US-Investmentbank, am 15. September 2008 änderte sich die Zurückhaltung der US-Notenbank.

Da öffnete die amerikanische Notenbank die Schleusen.

In hoher Kadenz stellten ihre Chefs den Kollegen von der SNB so viele Greenbacks wie nur möglich zur Verfügung. Manchmal für einen Tag, also Overnight, manchmal für 3 Tage, für 7 Tage oder auch für einen Monat.

Auch so blieben die Wünsche der Schweizer Banken weiterhin meistens unbefriedigt. Die Geldhäuser hätten noch ganz andere Summen gewollt, an gewissen Tagen mehr als 20 Milliarden Dollar.

Allen voran die UBS, die vor 14 Jahren vom Bundesrat in Bern und der Nationalbank an der Zürcher Börsenstrasse gerettet werden musste.

Die Lage blieb angespannt, die Nachfrage hoch.

Erst Anfang 2009 nahm sie langsam ab. Im März 2009, nachdem die US-Börsen ihren Tiefpunkt hinter sich hatten und wieder zu steigen begannen, nahmen die „Dauer“-Swaps ein Ende.

Elf Jahre lang blieb es an dieser Front ruhig. Dann, im März 2020, schossen die Dollar-Swaps wie aus dem Nichts wieder hoch – nun allerdings blieben die Volumen mit Höchstsummen von rund 2,3 Milliarden Dollar überschaubar.

Der „Spuk“ dauerte damals vor zweieinhalb Jahren nur rund einen Monat. Ab Ende April 2020 herrschte zunächst wieder Flaute, abgesehen von vereinzelten Schüben, die allerdings nie über dreistellige Millionen-Swaps hinausgingen.

Das Schlimmste überstanden? Der Eindruck täuschte. Im Verlauf von 2020 nahm der Drang nach Dollar, der auch als Stress im System gesehen werden kann, rasch wieder sprunghaft zu.

Ende 2020 wollten 9 Schweizer Banken 2,2 Milliarden US-Dollar – für 3 Wochen, um „sicher“ über das Jahresende hinauszukommen.

Das wars vorerst. 2021 gabs nur noch zwei Auktionen mit nennenswerten Zuteilungen, im März und im Dezember, als 1,6 respektive 2,4 Milliarden FED-Dollar via SNB zu den hiesigen Banken gelangten.

Und jetzt ist der Stress zurück in der Schweiz: eine senkrechte Linie zeigt nach oben, was die US-Dollar-Swaps angeht.

Nix Stress, meinte die SNB am Sonntag, und mit möglichen Anspannungen einzelner Geschäftsbanken hätten die hochschiessenden Dollar-Swaps schon gar nichts zu tun.

Zum Thema gebe es nichts mehr zu sagen, heisst es heute bei der SNB auf Anfrage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieviel von dem Geld wohl die Credit-Suisse braucht? 1/4, 3/4 oder eher 5/4?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und, warum brauchen sie es? Lass die Katze endlich aus dem Sack.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unser fachkundiger Finanz-Möchtegern-Journalist muss nur noch den Unterschied zwischen Billionen und Milliarden werden, dann könnte es mit der Stelle als Kafeekocher beim Blick was werden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die hiesigen Geschäftsbanken würden die sich rasch ändernden Zinsen zu ihren eigenen Gunsten nutzen“ – genau mit solchen Swaps kann man von den hohen USD-Zinsen profitieren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht brauchen die Schweizer Geschäftsbanken einfach Dollars, weil ihre Kunden auf Teufel komm raus in US Aktien etc. investieren, weil sie der Propaganda der Demokraten auf den Leim gehen, dass es den USA unter Biden grossartig geht? Vielleicht sind es auch einfach Griegsgewinnler, die erwarten, dass die USA von einem Atomkrieg in Europa verschont bleiben beziehungsweise gar profitieren werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas wieso schreibst Du so auslassend über ein Thema, dass Du offensichtlich nicht kapierst? Ist denn wirklich gar nichts von Deiner Lehre bei der SNB hängen geblieben?

Du schreibst vom Schlimmsten, das noch nicht überstanden sei…was ist denn schlimm?

Tipp: Grundlage des Bankengeschäfts ist was? Genau das Zinsdifferenzgeschäft. Und waseli was könnte wohl die CH Banken dazu treiben, soviel Dollars zu suchen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als der Lukas damals seine KV Lehre bei der SNB gemacht hat, war Zentralbanking eben wieder ziemlich langweilig — er ist scheinbar heute noch traumatisiert davon.

Für die spannende Phase 1978 mit Negativzinsen für frömdländische Kapitalen und einer SNB Unterbilanz (allerdings damals noch mit stillen Reserven auf Gold, das zu Fr. 4’595.74 pro kg in den Büchern stand, aber schon damals mehr wert war), da war Klein-Lukas wohl noch etwas zu jung.

Gut den Silberrausch und Absturz 1980 der Hunt Brothers, der auch Gold massiv mit in die Höhe trieb war vermutlich das absolute Highlight seiner sonst scheinbar etwas öden SNB KV Stifti.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Reuters berichtet heute:

Die Schweizerische Nationalbank (SNB) hat sogar die jahrelangen massiven Interventionen zum Verkauf des Frankens rückgängig gemacht und ist in den Währungsmarkt eingestiegen, um Franken zu kaufen.

https://www.reuters.com/markets/europe/rare-swiss-franc-stress-reflects-deeper-market-strains-2022-10-19/

Die Sichtguthaben sind letzte Woche per 17.10.22 nochmals um 30 Mrd. zurückgegangen oder sagenhafte 135 Mrd. seit letztem Monat (davon der Grossteil in den letzten drei Wochen).

Was ist da los mit unserem Franken und wie konnte die Passivseite der Bilanz so stark gekürzt werden? Etwa mit Verkäufen von Währungsreserven? Falls ja, wäre es ein Desaster für unseren Franken.

Ich bin der Meinung die SNB ist verpflichtet hier mehr Auskunft zu geben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie bekommen dann Ihre Auskunft am 31.10 um 07h25 im Morgengrauen von der SNB – vorher nicht. Ich bin auch schon am rätseln, da ich eben kein SNB-Troll resp. Insiderin bin, sondern auch nur offizielle Infos habe.

.

Nun die offiziellen Währungsreserven sind auch zurückgekommen im September von 873.4 Mrd auf 819.4 Mrd um 54 Mrd was in etwa den Verlusten bei den Aktien- Bonds und Wechselkursen entspricht, erklärt aber nicht den Rückgang der Sichtguthaben in viel grösserem Ausmasse seit dem 23.9.

https://data.snb.ch/de/topics/cross/cube/sddsilv7m

Gleiche Bilder gehören meistens zum gleichen Kommentator.

When the foreign central bank loans the dollars it obtains by drawing on its swap line to institutions in its jurisdiction, the dollars are transferred from the foreign central bank’s account at the Federal Reserve to the account of the bank that the borrowing institution uses to clear its dollar transactions. The foreign central bank remains obligated to return the dollars to the Federal Reserve under the terms of the agreement, and the Federal Reserve is not a counterparty to the loan extended by the foreign central bank. >>>>>>>>>>>>The foreign central bank bears the credit risk associated with the loans it makes to institutions in its jurisdiction. 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Autor hat es immer noch nicht berstanden….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welch ein Nonsense. Die Banken nehmen das Geld weil man mit ein paar Transaktionen viel Geld verdienen. That‘s it

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Luki, schau mal was im letzten Artikel zu finden war – warum gehst Du da nicht drauf ein? Zu kompliziert? Schade, denn es ist eigentlich sehr einfach und des Rätsels Lösung… Aber nein – lieber Gerüchte schüren…

Treasurer

14. Oktober 2022 / 08:04

Guten Tag Herr Hässig.

Ich schätze ihre Arbeit sehr, jedoch scheinen sie kein Insider in Sachen Geldmarkt zu sein. Die Teilnehmenden Banken haben diese USD gleich in CHF geswappt zu einem Zinssatz von ca. 0.24%. Sie lassen diese dann bei der SNB zu +0.50% liegen und verdienen die Differenz. Es hat also nichts mit Aengsten zu tun.

Man könnte sich nun überlegen, weshalb die SNB dies tut. Sie hat eine Vereinbarung mit der FED welche auch den Zinssatz festlegt und die Swaps sind im Moment gut und werden ausgenutzt.

Vielmehr stellt sich die Frage, weshalb die SNB selber keine Devisenswaps anbietet. Dann würde sie nämlich gleichzeitig CHF abschöpfen, was sie ja schon mit den SNB Bills und den Repos tut.

Schönen Tag noch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin skeptisch, in letzter Zeit sind im IP sehr komische Berichtlein erschienen ohne viel Hintergrundwissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es koennen auch andere als Schweizer Geschäftsbanken sein, die SNB nach USD bitten. Auf der SNB-Webseite

https://www.snb.ch/en/ifor/finmkt/id/finmkt_usdollars

finde ich ein pdf, wonach auch auslaendische Banken an den Auktionen teilnehmen koennen: …All banks in Switzerland and abroad that have access to the Swiss franc repo system….

Vielleicht sind es internationale Banken mit Schweizer Niederlassung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da gibts nur eines. Die maennlichen Mitarbeiter der CS und UBS auf Grindr anschaffen lassen – und die so erworbenen Gelder an die Aktionaere auzahlen als Wiedergutmachung fuer die Verluste der Aktionaere – dann den Resten ABWICKELN!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der Credit Suisse ist ja schon länger der Wurm drin. Ich empfehle, kleinere und lokale Banken zu bevorzugen. Eine absolute Sicherheit gibt es natürlich auch dort nicht. Alternativ könnte man sein Geld auch in gute (lokal, nachhaltig, zukunftsfähige) Projekte oder Menschen investieren. Wichtig ist, neben dem Arbeiten an den eigenen Zielen, auch das Bargeld im Alltag zu nutzen. Es ist das einzige, das funktioniert, wenn der Strom ausfällt oder das System hängt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Lukas, die Geschichte ist jetzt aber doch es bitzeli langweilig.. Gute Nacht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie soll man sich in dieser komplizierten Finanzwelt sich als Laie zurechtfinden. Was sind dann die wichtigsten Erkenntnisse, die man aus diesem Artikel herauslesen muss? Erstens: Wir leben in der Welt des Dollar-Standards als die allumfassende Reservewährung, die jede Zentralbank, auch die der Chinesen und Russen für ihren internationalen Zahlungsverkehr haben muss. Die Chinesen selbst wollen keine Yuans als Bezahlung ihrer Lieferanten-Rechnung entgegennehmen (praktisch niemand in der Welt hat solche) und auch nicht mit ihrer eigenen Währung zahlen. Niemand in Russland, der reich ist, hält sich eine Rubel-Liquidität, dass dümmste, was er in Kriegszeiten machen kann. Natürlich ist da noch der EURO, auch eine Reservewährung, aber eigentlich nur auf Europa beschränkt, wo sie sich auch durchgesetzt hat.

Zweitens für das internationale Geschäft der Schweizer Banken ist der US$ ausschlaggebend. Wir haben als Finanzplatz eine Staubsauger-Funktion für all die überschüssigen US$ weltweit, die durch das ständig riesige Leistungsbilanz-Defizit der USA seit der Reagan-Zeit entstanden ist. Dies war für die Weltwirtschaft nicht immer negativ, im Gegenteil, es hat sie befruchtet und den Aufstieg von China ermöglicht. Die Amerikaner haben sich praktisch daran gewöhnt, dass ihre Investitionen durch das Ausland finanziert werden. 2008 wäre dieses schöne System beinahe zusammengebrochen, durch die Verrücktheiten der Amerikaner selber (Immobilienmarkt). Es ist nicht nötig, dass die Amerikaner einen

Leistungsbilanz-Überschuss erwirtschaften, aber er sollte trotzdem geringer werden und die Trump Administration hat wieder Verrücktheiten

fahrlässig mit ihren Kongress-Republikaner gestattet, deshalb die Inflation, weil Ostasien nicht mehr dreckbillig liefert.

Drittens: Die Schweizer Geschäftsbanken, die international sind, haben diese Verrücktheiten finanziert in ihrer Staubsauger-Funktion für die

internationale Anlegergemeinde, die selbst nicht direkt in den USA investieren wollte. Sie bevorzugte die Schweiz mit SFr. als Reservewährungen der Reservewährungen. Mit den Zinserhöhungen des FED kommen all diese wunderbaren Hedgefonds aus der Dunkelheit hervorgekrochen und entpuppen sich als Finanzinstrumente mit sehr dünner Schutzhaut, zusätzlich erleben wir das Sterben einer Menge Start-Ups, die man in den Himmel gelobt hat, aber die nahe gegenüber ihren Aktionären als Betrug wirken. Diese Wunderknaben sind alle Kunden der Schweizer Geschäftsbanken und deren Kundschaft ist nicht mehr so grosszügig mit den Negativzinsen ganze Fuder von Heu von ihrer überschüssigen Liquidität (hauptsächlich US$) bei den Schweizer Banken weiterhin derart zu deponieren.

Drittens: Dadurch entsteht folgerichtig ein Stress im US$ Kreditgeschäft der Schweizer Banken, vor allem was die Kongruenz der Fristen betrifft, zusätzlich für die mangelnde Aufsicht der obersten Geschäftsleitungen dieser Banken, welche Kredit-Operationen nicht mit

möglichen Prozess-Risiken behaftet sind. Unsere FINMA weiss viel, aber tut wenig.

Viertens: Die Bestände der SNB an US$ 2008 waren eher bescheiden, deshalb hat wohl die SNB das Überleben der UBS garantiert, aber die notwendige US$ Liquidität hat die FED bereitgestellt. Im Gegensatz zu

2008 verlangt die FED von unserer SNB, dass sie die US$ Liquidität unserer Schweizer Geschäftsbanken mit internationalen US$ Geschäft abdeckt, denn die US$ Aktiven der SNB sind riesig. Was die Zukunft bringt, wissen wir alle nicht, aber es bleibt spannend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vieles von dem, was sie sagen, war richtig. Vor gut 25 Jahren. Also in etwa in der Zeit, als Sie stehen geblieben sind.

Heute lassen das nur noch Länder mit sehr dummen Regierungen zu. Also ein paar EU-ler (auch nicht mehr allzu viele), GB, Kanada und die Koninente/Inseln im Pazifik, wo diese Länder früher ihre Kranken und Kriminellen hin deportiert haben.

Unsere Gross- und Mittelbanken hatten hauptsächlich 2 Geschäftsfelder: Die Steuerhinterziehung und das Zocken in den Anlagemärkten mit fremdenm Geld. Beides funktioniert nun nicht mehr und deshalb ist jetzt Fertig lustig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zuerst Digitalisierung verpennen, weil Bonis für Manager wichtiger waren, dann Spesen für jeden Kackbrief und jeden Schweiss erheben, dann steigen Zinsen und Banken sollten rentabler werden, aber die Grossen Bonis für die auserwählten 10% Buddies sind immer och wichtiger!

Frage mich, wie diese overpaid Flaschen CBDC umsetzen wollen, denn nach dieser Inflation vertraut ihnen kein Wurm und keine Motte mehr! Jeder wird vorher phys. Silber kaufen und wie vor 110 Jahren tauschen , weil Vertrauen dahin und Gold zu teuer ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich halte meine 6000 AMC Aktien die ich bei 35USD gekauft habe. Weiter halte ich tausende call Optionen auf Meme stocks und hoffe, dass der Markt es richten wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verschwiegen & gelogen wäre eigentlich ein guter universaller Slogan für Banken inkl SNB

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist eine Indikation, dass der Interbankenmarkt nicht reibungslos funktioniert, die Banken leihen sich die USD nicht mehr gegenseitig aus, analog Finanzkrise. Hintergrund ist der vertrauensverlust unter Banken. Kann auch als bail-out durch die FED/SNB bezeichnet werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auf Stress im System deutet auch die 3mth-cross-curency-basis hin.

https://fingfx.thomsonreuters.com/gfx/mkt/zgvomqozavd/FXBasisMajors.png

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweiz als heimliche Drehscheibe für Credit Default Swaps (CDS)?

Vermittelt die SNB im Auftrag der FED Cash für notleidende Banken aus der gesamten Eurozone?

George Gammon

Next Global Financial Crisis May Be only Weeks Away

https://www.youtube.com/watch?v=fdEj44qHcts

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…für den Link. Spannende These! Denke aber, sie stimmt nicht. Ähnlich wie „Die Amis waren nie auf dem Mond“ – zu viele Personen wären involviert und es würde was nach Draussen sickern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Banken haben bis heute nicht gemerkt, dass man in der Schweiz mit CHF und nicht mit USD bezahlt!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Houston, we have a problem….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wirklich, nichts mehr zu sagen, nur Luki sabbert noch vor sich hin …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde die Betrüger etwas sagen, dann wäre das gesamte betrügerische Finanzsystem schon gestern implodiert.

Vielleicht Herr Hässig leuchtet es jetzt ein, weshalb die Fianzakrobaten schweigen.

Die FED könnte übrigens problemlos die vielen wertlosen Millarden Dollars per Knopfdruck herzaubern, so wie sie es seit ihrer Entstehung im Jahre 1913 immer macht um die Pleite des gesamten .

Für ihre Falschgeldwährungen müssen die Notenbankster keine Arbeit erbringen eimal „Click“ genügt. Die sind nicht so dumm wie die arbeitende Erdbevölkerung und arbeiten noch für wertlose neue Dollars.

Für ihr Nichtstun werden die Notenbankster gar noch mit „Nobelpreisen“ beglückt. Der Nobelpreis ist die oberste Krönung für Dummheit. Das ist es, was es noch zu sagen gäbe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist das CS-Debakel der Auslöser und der Beginn einer lang anhaltenden Schweizer Franken Schwäche? Denn die Schweiz ist von den Grössenverhältnissen klein und auch von der Bevölkerungsanzahl niedrig.Wenn dann schlaue Strategen auf die Idee kommen das ganze durchzuspielen und durchzurechnen, kommen die vielleicht auf die Idee einer KAPITALFLUCHT AUS DER SCHWEIZ? Wer wäre der Gewinner? Der US-Dollar natürlich. Und die Amerikaner. Auf Kosten des wohlhabenden Europa. Die Schweiz käme als letztes dran, denn Deutschland wird gerade tranchiert.“Rette sich wer kann“, heisst es plötzlich und man kann das nachvollziehen. Wer jetzt Schweizer Franken verkauft, bekommt aufgrund der Währungsstärke des CHF verhältnismässig viele USD oder EURO ausbezahlt. Jetzt bekommt man einen USD für einen Schweizer Franken. Wer etwas später kommt, bekommt vielleicht nur noch 0,90 oder 0,80 USD für einen „Stutz“.

Es gibt ausserdem ein besonderes Problem, welches alles nur verstärken könnte. Nämlich die so genannten Carry-Trades. Man nimmt einen Kredit in einer Währung mit niedrigem oder allerniedrigsten Zinsniveau auf (in der Vergangenheit waren das immer die Schweiz und Japan) und legt gleichzeitig dieses Geld in einer Währung mit höheren Zinsen an. Im Moment ist wer wohl äusserst attraktiv? Natürlich, der US-Dollar.Da gabe es dann verschiedene Effekte, die sich durchaus in Verwerfungen am Zins- und Währungsmarkt äussern könnten. Dann stünde nicht mehr die Zinsdifferenz Schweiz-USA im Vordergrund sondern eine klassische Währungsspekulation. Und wenn der Trend eines schwächeren Schweizer Franken erst einmal läuft, dann ist er gemäss der Formel „The trend is your friend“ nicht mehr zu stoppen. Wie sich das auswirken könnte, ist schwer zu sagen. Kredite in Schweizer Franken würden aufgrund der Währungsabwertung attraktiv werden, gleichzeitig macht eine Anlage in Schweizer Staatsanleihen keinen Sinn mehr. Die Schweizer Staatsanleihen würden verkauft, der Schweizer Franken Kurs würde weiter fallen und die Renditen weiter steigen, was zusätzliche Kursverluste bei den Anleihen beschert. Noch wäre es Zeit, aus Schweizer Staatsanleihen auf hohen Kursniveau und dem Schweizer Franken, ebenfalls auf hohem Kursniveau, auszusteigen. Aber wer tut das schon? Vielleicht wird nochmals alles wieder gut. Bis zum nächsten Mal…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ohne gleich auf Banken zu schiessen zahlreiche „technische“ Gründe haben:

1. SNB selbst bewegt Währungsexposure auch mittels Swaps und nicht nur mit direkten Interventionen.

2. Viele Schweizer Institutionen sichern seit Jahren markante USD Wertschriftenbestände mittels Devisentermingeschäften vor FX-Schwankungen. Da die US-Underlyings (Aktien 20-30%, Bonds 15-20%) dieses Jahr korrigieren, entstehen a) USD-Absicherungsverluste sowie b) abnehmende Hedgingexposures. Mit anderen Worten: Mit jedem Rolltermin werden mehr USD gekauft als verkauft. Bevor LH also (mal wieder) die Banken „basht“ sollte er allenfalls mal prüfen, ob das Problem nicht bei deren Kunden liegt….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die brauchen die Dollar um die Strafen in den USA zu bezahlen 🙂

Gut wäre man würde dafür längerfristige Kredite eingehen. Aber Schweizer Banken planen selten soweit in die Zukunft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Schweizer Banken: Schon mal etwas mit USD in der Migros eingekauft?

Wieso benötigt ihr keine Landeswährung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…der Thai-Baht Händler tauscht seine Schweizer-Franken-Altersrente in Thai-Baht-Währung um, und lebt vorläufig noch wie ein Kleinmillionär. Auch das wird irgendwann nicht mehr funktionieren lieber Loomit, denn die Währungen entstehen durch Kredit. Geniesse es noch so lange es möglich ist.

Sawasdee krap

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil sie die Landeswährung kaputt gemacht haben, darum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man das Bankgeschäft nicht versteht, ist es besser keinen Kommentar zu schreiben. Dass dies der meist gelikte Kommentar ist, sagt viel über Inhalt und Besucher dieses Portal aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genauso wie bei den Geschäftsbanken und Mittelstand ist die Lage auch bei der SBB dramatisch. Die aktuelle Nettoverschuldung der SBB liegt bei über elf Milliarden Franken und trotz Sparmasssnahmen muss der Bundesrat erneut zu miliardenschweren Wirtschaftshilfen der SBB eilen. Die allgemeine Begründung diese seien massgeblich von der Pandemie und der Wirtschafts- und Energiekrise hart getroffen worden, greift zu kurz und ist irreführend. Es sind strukturelle Probleme infolge der „Igel“ Politik der letzten Jahrzehnten. Ein Blick auf den europäischen Eisenbahnmarkt und Infrastruktur (Zulaufstrecken) zeigt, welche tödliche Gefahren nicht nur für die SBB, sondern ganz allgemein CH-Volkswirtschaft lauern…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…und was machen die unfähigen , blinden Politiker und Politikerinnen? Sie schauen nur zu wie die Schuldenberge steigen und steigen, oder sorgen dafür das noch mehr Schulden durch neue Kredite entstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die SNB Swaps vom FED kauft, dann verbucht sie auf der Aktivseite $ und auf der Passivseite Fremdkapital schreibt sie dem FED ein entsprechendes Sichtguthaben in CHF gut; d.h die SNB Bilanz verlängert sich – die SNB soll endlich ihre Bilanz verkürzen!

Sie begeht nun mit dem $ den gleichen Mist wie mit den €!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem ist doch, dass die SNB das nicht freiwillig macht. Die Geschäftsbanken (wahrscheinlich vor allem ausländische Banken) können sich die benötigten Dollars nicht mehr auf dem Repo Markt beschaffen.

Die SNB dient hier nur zum Versteckspiel, damit die Öffentlichkeit nicht weiss, wo sich die Balken am stärksten biegen. Es geht darum die betroffenen Institute vor einem Bankrun zu schützen.

Das hat im hoher Wahrscheinlichkeit vorerst nichts mit der Schweiz direkt zu tun (hoffentlich auch nicht mit der CS), sondern ist ein Globales Ding.

Die SNB wurde gewählt, damit es international am wenigsten Aufsehen erregt. Der schweizer Finanzplatz wird noch immer als solid betrachtet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz im Gegenteil: das FED hilft der SNB die Geldflut in CHF im Griff zu behalten, weil die Banken dann mit Arbitrage günstig Dollars aufnehmen und diese teuer in den USA investieren! Damit verhindern die Notenbanken noch mehr Inflation! Wie heißt es schön: die Banken gewinnen immer!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wieso sind denn die ausgewiesenen Sichtguthaben in den letzten Wochen so massiv zurückgegangen??

Um satte 127 Mrd CHF seit 23.9.2022 als die Zinsen ins Positive kehrten?

https://data.snb.ch/de/topics/snb/cube/snbgwdchfsgw

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Wunder haben die Banker wieder mal Liquiditätsprobleme.

Wer systematisch Fiatmoney-Währungen durch Kreditveträge (die nicht mit Geld gedeckt sind, ausser der minimalen Mindestreserve) abschliesst, der muss sich nicht wundern, wenn Liquiditätsprobleme entstehen.

Auch ein Schuldenschneeballsystem lässt sich nicht ständig ausweiten. Seit 2008 wurde die Schuldenmenge einfach zusätzlich nochmals massiv erhöht, damit das Bankensystem nicht schon zuvor zusammenkrachte. Tatsächlich ist das internationale Bankenkartell nahe an seiner Pleite. Wann kracht es endgültig zusammen? Es ist nur noch eine Zeitfrage, denn mit immer neuen Manipulationen und Schuldenbergen die nicht durch Geld gedeckt sind wird sich die Situation stetig verschlechtern.

Regierungen und Politik schauen nur zu, wie der Schuldenbetrug immer weiter ausgedehnt wird, weil sie sich und ihre Löhne von diesem Falschgeldbetrug finanzieren lassen.

Die Lage ist katastrophal, eigentlich müssten die Menschen den ganzen Finanz-Betrug sofort beenden, wenn die Politiker/_.innen schon nichts machen und den Bankern gar mithelfen deren Schuldenscheeballsystem immer weiter auszuweiten. Sie Spielen die Handlanger der Banker und regieren gegen die arbeitende Erdenbevölkerung. Die Regierungen sind tatsächlich die Feinde der Staatsbürger und sorgten dafür, dass wir kein Geld haben, sondern nur noch Kredite der Banker die nicht mit Geld gedeckt sind und nur noch inflationäre Schuldenberge erzeugen – Betrug total.

Von einem solchen „Pack“ sollte sich die Erdenbevölkerung nicht regieren lassen, denn sie führt uns in den Abgrund und letztlich in die Armut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Stimmvolk will es so, die Politik will auch das Wirtschaftskriminelle sich in der Schweiz breit machen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer interessiert sich noch für die wertlosen Währungen der Finanzmanipulatoren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja die meisten heute….oder zahlst du deine Miete, Steuern, Essen, WC Papier, Parkplatz, Alkohol mit Bitcoin, Muscheln oder Gold ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swap-Line-Auktionen der SNB im Auftrag der FED nehmen rasant zu!

Die globale Finanzkrise (GFC) explodiert!

Schnallt Euch gut an!

Swap Lines Explode: We’re One Step Closer To GFC 2.0

https://www.youtube.com/watch?v=WA3IeYujcrI

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kanarienvogel in der Kohlemine?

Warum gehen Banken zur SNB, wenn sie USD brauchen, könnten sie doch selbst die benötigten USD generieren und sich gegenseitig gutschreiben? Wohl nur deswegen, weil sie sich gegenseitig nicht mehr trauen.

So war es auch 2008 und es scheint sich zu wiederholen.

Es müssen nicht nur Schweizer Banken sein, die die SNB als Mittelmann nutzen, sondern es sind wahrscheinlich auch ausländische Institute darunter. Grund dafür ist die fehlende SWAP-Line Vereinbarung mit der FED, die die SNB nun mal als eine de wenigen Nationalbanken hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was da wirklich abgeht werden wir eh erst erfahren wenn die SNB die Quartalszahlen am 31.10.2022 um 07h25 für das 3. Quartal präsentiert, denn der massive Abfluss der Sichtguthaben vs. der SNB hat schon am 23.9. begonnen, als die Zinsen wieder positiv wurden.

Allenfalls bei den Quartalsberichten von UBS und CS kann man auf der Bilanz vorher schon etwas rauslesen, die kommen wenige Tage früher.

Und bis dahin ist vieles Spekulation, gut dass die SNB vermutlich nochmals einen grösseren Verlust einfahren wird, das dürfte sehr wahrscheinlich sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ausverkauf der SIX wo doch kein Wert mehr vorhanden ist, bei dieser Falschmünzerei. Analog zu Deutschland wo sich die Rentner im Ausland ihr Leben noch knapp leisten konnten und nun Harz4 und Tafel in

Deutschland beantragen müssen. In der Schweiz bedeutet das mehr Analphabeten welche den zu Pflegen in Altersheimen den Brei wie den Gänsen in den Hals drücken und mit dem Elektroshocker drohen. Natürlich mit Fokus auf die Bankkarte und Vermögenswerte, sollte der Fiskus noch was übrig geblieben lassen haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es hat zuwenige Dollars auf der Welt, viele sind in Dollar verschuldet und mit der Bilanzreduzierung der FED werden Dollars halt knapper….und begehrt….es handelt sich also nicht um etwas UNsoektakuläres sondern um einen echten Krimi….die Reise nach Washington, wer steht wohl ohne Dollars da wenn die Musik aufhört zu spielen ????

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum hört man nichts zum „schwachen Franken“?

Im Jahr 2015 gab es täglich Meldungen über den „starken Franken“, basierend auf der hohen Kaufkraftparität des Euros.

Die Kaufkraftparität des US-Dollars liegt heute bei lächerlichen 0.80 CHF und der Kurs bei 1.00 CHF… Also wir haben einen sehr sehr schwachen Franken &… man hört nichts. Ist der CHF jetzt die gleiche Schrottwährung geworden wie der Euro vor 7 Jahren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die cs macht in CH nach

wie vor sehr ordentliche Gewinne, das ist das Gegenteil von „strukturell pleite“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kollaps ahoi! Frei nach dem Motto kann ich meine Kreditkartenabrechnung mit der Kreditkarten bezahlen?