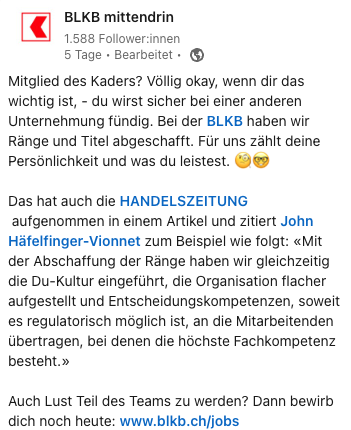

„Bei der BLKB haben wir Ränge und Titel abgeschafft“, verbreitete die Basellandschaftliche Kantonalbank kürzlich als Reaktion auf Medienberichte.

„Für uns zählt deine Persönlichkeit und was du leistest“.

Leisten tun die Chefs der BLKB-Tochter Radicant in Zürich nicht viel. Jedenfalls nicht viel Rentables.

Das finanzielle Loch des Start-ups ist inzwischen auf über 100 Millionen angewachsen, wie eine Quelle ausführt.

Statt den Gürtel enger zu schnallen, verteilen die Radicant-Verantwortlichen Boni. Sie profitieren von Neukunden, die sie mit 100 Franken Willkommens-Geschenk anlockten.

Die Mannschaft findet’s nicht lustig. Von Erfolgs-Extras für die Crew ist nichts zu vernehmen.

Party bei minus 100 – wie geht das?

Verantwortlich ist John Häfelfinger, CEO der BLKB, des Mutterhauses von Radicant. Häfelfinger, ein Ex-CSler, ist stolz auf die frühzeitige „Abschaffung der Ränge“ und die „Du-Kultur“.

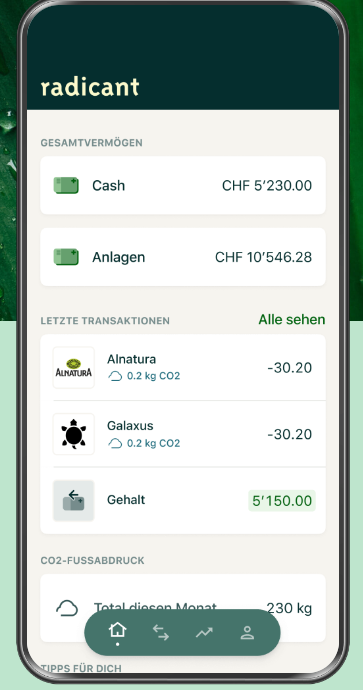

Ablenkung pur: Wie schwarz das Loch bei der Radicant ist, geht aus den verwalteten Vermögen hervor. Die sollen noch nicht einmal 10 Millionen erreicht haben.

Allein, um die hohen Fixkosten zu decken, müssten sie nach Berechnung einer Auskunftsperson tausendmal höher liegen.

Wie lange es dauert, um auf eine Milliarde Kundenassets zu gelangen, erfuhr die BLKB bei der True Wealth, einer anderen Beteiligung.

Nach einem Jahrzehnt weist die Boutique 1 Milliarde aus.

Häfelfingers Duzis- und Green-Banking schlägt jetzt gestandene Kader in die Flucht. Mehrere, so aus dem internen Inspektorat und in der Risiko-Überwachung, sind abgesprungen.

Selbst extra bei seiner alten CS Angeworbene verschwinden nach kurzer Zeit wieder, wie eine hohe Managerin, die es in die erweiterte Geschäftsleitung der BLKB gebracht hatte.

Und sich jetzt, nach gerade mal einem Jahr, schon wieder verabschiedet hat.

„Die BLKB verzeichnet keine Abgangswelle“, hält ein Sprecher fest. „Der Nachhaltigkeitsbericht, welcher am 13.03.2024 veröffentlicht wird, wird die genauen Angaben zur Fluktuation im vergangenen Jahr ausweisen.“

Zu Radicant meinte er:

„Die radicant bank ag entwickelt sich gemäss den Vorgaben. Die BLKB wird im Rahmen der Bilanzmedienkonferenz am 29. Februar 2024 über die allgemeine Entwicklung von radicant berichten.“

Und dazu, dass im Maschinenraum gespart würde:

„Die BLKB berichtet am 29. Februar 2024 an der Bilanzmedienkonferenz über die Entwicklung der Bank.“

Eines ist gewiss: 2024 ist ein Schaltjahr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Go woke go broke. Scheint als wären die grünen beider Basel nicht so stark an teuren grünen investments interessiert

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirrer Artikel – mussten Sie einfach wieder mal was schreiben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

finde den Artikel amüsant. Übrigens in vielen Ländern ist man schon lange beim Du wie zum Beispiel in den Niederlanden. Gegenüber Kunden sieht es anders aus. Das muss der Kunde selbst wollen und viele wollen das.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, die CS hat bei 3 Milliarden Verlust Boni verteilt. Somit passt’s.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie schreiben auch alles und jedes was ihnen ihrer “grüne Quelle” aus dem BL schreibt. Haben Sie sich mal gefragt, weshalb die Person das tut?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bla bla bla. Kein Mehrwert in Sicht.

Ränge abschaffen? Du-Kultur? Was für hübsche Kleidchen. Es ändert nichts an der Tatsache: Jemand muss die Verantwortung übernehmen, führen, Verbindlichkeit einfordern. Einverstanden, das kann auch mit dem Du erfolgen.

Dieses Geschmalze nervt nur. Lieber ehrlicher Klartext!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Echt der Lacher! Die haben noch nie was High Water-Mark-Prinzip oder Benchmark-Modell gehört.

…Radicant 100 Mio. Minus, Chefs scheffeln Boni…

Falls sie nicht googlen können, dann auf Link drücken und lesen! Wer da Geld anlegt ist auch zu blöd zu googlen. Im Zeitalter von google und Co schon erstaunlich wie bescheuert Leute Geld in die Tonne treten!

…Das High Watermark-Prinzip ist eine Methode, um erfolgsabhängige Gebühren für Fondsmanager oder Vermögensverwalter zu berechnen. Es stellt einen Anreiz dar, die Performance zu verbessern…

https://www.biallo.de/fonds/ratgeber/high-watermark-prinzip-was-ist-das/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Johnny schnallt es einfach nicht. Nicht die Höhe der Fluktuationsrate ist das Problem, sondern wer als geht. Es sind nämlich die Guten und das tut verdammt weh. Die BLKB ist ein Scherbenhaufen mit schmuddeligem Teppich und frustrierten Leuten. Prozesse sind längst ausser Kontrolle, was auch schon der Revisionsstelle aufgefallen ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch schnurzpiepegal – Hauptsache Paaaaaaartyyyyy!!!!!!!

Was kümmern uns Kunden, Assets & Erträge

Wi laf tu mek Party!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warm anziehen ab 2HJ:

-> grosser Crash: alle Indizes, Gold gegen min 1200, Silber auf 10 USD

-> aber vorher noch ordentlich nach oben 🙂

Stay tuned & follow me & nicht den gierigen Bänkern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das sind keine wirklichen News, sondern Gang und Gäbe in der Finanzindustrie. Unten wird gebuckelt, oben abkassiert. Drum bemüht sich jeder, so schnell wie möglich nach oben zu schwimmen : )

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Kultur kann man nicht einführen wie ein neues Buchhaltungsprogramm. Bei Kultur geht es um die Werte eines jeden einzelnen, welche derjenige selber nach aussen vertritt. Bei Neukunden, welche wir noch nicht persönlich kennen, mit „Hoi Sepp, gehen wir mal zusammen essen“, zu starten, gehört nicht zu meinen Werten. Da hat Herr Häfelfinger, ä sorry, Johnny, den ich persönlich nicht kenne (die Bank ist eben auch mit Du-Kultur und flacher Hierarchie doch gross), nicht ganz verstanden, was Werte wirklich sind. Das „fühlschmi-gspürschmi-Du“ gehört für mich jedenfalls nicht dazu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 100 Mio. Stimmen einfach nicht. Es sind schon 120 Mio. Der Personalbestand liegt bei 100 Mitarbeitern. Die Fixkosten bei 30 Mio. Nur um die Fixkosten zu erreichen, müssten die Assets bei 6 Mrd. liegen. Nimmt man Marketingkosten dazu, die braucht es, um an Assets zu kommen, müssten 20 Mio. über 2 Jahre investiert werden (Siehe Frankly). 2025 will man den Break Even erreichen. Finde den Fehler!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ex CS kombiniert mit ESG-Unsinn. Eine wahrhaft brillante Kombination. Gäbe es Puts, wäre es ein sicheres Investment.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha, ganz meine Meinung.

Das Einzige, was dem Typen noch fehlt, ist ein Bart.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So langsam kocht der ganze Digimist überall hoch. War doch nur eine Schönwetterphase und hatte mit einem richtigen Geschäftsmodell nix zu tun. Aber gute Löhne wurden bezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Boy Wenn man arbeiten muss, macht man etwas falsch. Ich habe immer gerne gearbeitet und mache auch heute noch gewisse Sachen. Hab aber auch ganz alt und klassisch investiert. Dauert länger, hat sich aber gerechnet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Abdel Latif, sind sie das?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Goldküstler: Ich kenne auch viele die zur Arbeit gehen, aber ob die dann dort arbeiten konnte mir noch keiner glaubhaft versichern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Giralgeldschöpung mit Krediten, an Computern eingetippt und dann jahrzentelang Zinsen kassieren? – ist das Leistung?

….und dann die Abschreiber wie bei Benko…..

….anschliessend bittet man Staat und Steuerzahler auf, um die Banken zu retten…?

Kennen wir inzwischen alles…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nehme an,

– Sie haben kein Konto (weder Bank noch Post)

– Sie bezahlen alles in bar

– bekommen ihren Lohn vom Chef in einem Couvert in Cash

– Sie haben keine Kredit-Karten (geht ja nicht ohne Konto)

– Sie kaufen alles im Laden (Internet einkaufen problematisch ohne

Karten und Konto)

– Sie haben auch keine Hypothek

ich könnte hier noch vieles aufführen, was die Banker nicht leisten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Radicant radikal. Ins Abseits.

Null Chance gegen die etablierten swissquote, yuh et al. Die sich kontinuierlich weiterentwickeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur noch zum Lachen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ab 2026 soll Radicant Gewinn erzielen. Es wäre aber schon phantastisch, wenn dann der Cashflow positiv wäre. Um auch die Investitionen wieder reinzuholen braucht es ein Wunder. Dafür ist eigentlich der Papst zuständig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle äffen nach vierzig Jahren IKEA nach. Sie waren die ersten welche mit einem Neschäär in der Gruppe Werbung machten und sie waren die ersten, welche das DU angewandt haben. Aber Achtung, im Geschäft ist es heute noch SIE, jeden falls bei Ü30. Im Gegensatz zu Radicant. Mit DU ist noch gar nichts verdient, da kann das start-up noch so hip sein, wenn niemand darauf gewartet hat, verprasst man halt weiter sinnlos OPM (Other Peoples Money).

Ich habe etwas gegen dieses ungehobelte DU wenn es einseitig aufgezwungen wird. Nun habe ich begonnen, mich mit DU aber dem Nachnamen ansprechen zu lassen. Das funktioniert, da bleibe ich Herr der Lage und gehe erst zum Vornamen über, wenn mir danach ist. Selten, aber das gibt es.

Scheinbar wird diese Smartphone-Generation einfach nicht mehr erwachsen. Wie man die als Kundschaft haben will, erschliesst sich mir nicht. Die haben kein Sinn mehr für Nachkommen, wollen nur work/life Gedöns und Kinder haben sie erst recht nicht. Nun kommt der Hammer, denn ich stimme für die 13. AHV weil sie bluten sollen für die Alten dieser Z-ler, diese coolen Radicant-Konto Inhaber die ohne Arbeit ihr Geld vermehren wollen.

Bald lachen die Boomer über die Leistungslosen Geld-Verdiener mit Radicant-Konto während ich mein erarbeitetes Geld plus AHV bis auf Null ausgeben werde und danach stilvoll mit SIE über den Jordan schreite.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön, dass du dem Arbeitsmarkt je länger desto ferner bist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Baby-Boomer – eine Generation, über die man nur den Stab brechen kann. Die schwächste Generation der Menschheitsgeschichte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Radikal anders…hahaha – eine weitere Bank, die niemand braucht, da die Schweiz schon lange „overbanked“ ist – ein weiterer Rohrkrepierer von grössenwahnsinnigen Führungsriegen nach der AAM (ATAG…) in den Nullerjahren – die Steuerzahler im Baselbiet tun mir leid

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schöne neue Welt? Grundsätzlich ist gegen Fortschritt nichts einzuwenden, so lange dieser erfolgreich ist. Du-Kultur und all die weiteren „Gadgets“ der Neuzeit tragen offenbar nichts zum Erfolg der Kantonsbank aus dem beschaulichen Baselland bei. Warum? Die Kursentwicklung des BL Zertifikats kann als sachdienlicher Hinweis zu Rate gezogen werden. Keine tolle Leistung und die Dividende ist unter JH auch nicht erhöht worden. Offenbar scheint dies die Inhaber dieser hippen resp. modernen Staatsbank nicht zu interessieren. Die Du-Kultur wird schon fast gebetsmühlenartig verteidigt, siehe u.a. auch Artikel in einer der letzten Ausgabe der Handelszeitung. Man macht sich u.a. über Rangstufen und Titel anderer Unternehmen lustig. Es ist schwer vorstellbar, dass bei der BLKB keine Unterscheidungen von Kompetenzen gemacht werden. Eventuell kommt ein anderes System zur Anwendung welches für den Kunden nicht „offensichtlich“ ist, so wie früher die Rangstufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Wahnsinn grassiert überall. Wenn ich IP lese wird mir schlecht. All diese Skandale wo haufenweise Geld verbrannt wird und die Schweizer Banken sind immer wacker dabei!

Radicant, Signa und wie sie alle heißen.

Es hört nicht auf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

häfelfinger ist sofort zu entlassen.

In einer Bank, hoch und fein,

Der CEO, so stolz, so rein.

Doch ESG, das neue Ziel,

Verwirrt den Geist, macht alles ziellos, kalt und kühl.

„Grün und gut, das sei der Weg,

Doch für die Bank ein sinnlos‘ Dreh.

Entlasse den CEO, sofort, geschwind,

Der ESG-Wahn hat unsres Sinns entrinnt.“

Die Aktionäre rufen laut,

„Der Bankchef treibt es viel zu kraut!“

Die Antwort klar, die Worte knapp,

„ESG-Wahn? Das bringt nur Müh‘ und Stab.“

Die Bank entscheidet, ohne Zaudern,

Der CEO muss gehen, ohne Schaudern.

Kein Platz für ESG, kein Raum für Grün,

Die Bank entscheidet, lässt die Ängste flieh’n.

Doch nun, ein neuer Führer kommt herbei,

Mit klarem Sinn, ohne ESG-Rei.

Die Bank erblüht, die Zahlen steigen,

Ohne grüne Träume, ohne Schweigen.

So endet hier die ESG-Zeit,

Ein kurzer Traum, vergänglich, weit.

Die Bank nun stark, im klaren Licht,

Entschieden, schnell – das war ihre Pflicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer reitet so spät durch Nacht und Wind?

Es ist der Vater (BLKB) mit seinem Kind (Radicant).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eines ist gewiss: 2024 ist ein Schaltjahr.

Der beste Satz im Artikel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich persönlich habe bisher noch nichts wirklich positives über Herrn Häffelfinger gehört oder gelesen. Das mit der „Du“-Kultur mag ja ein schönes Detail sein aber werden die Mitarbeiter auch besser behandelt? Einen respektvollen und kollegialen Umgang kann man auch in einer „Sie“-Kultur haben, gleichzeitig kann man die Leute auch mit „Du“-Kultur wie eine Zitrone auspressen oder gar mobben. Sage nicht, dass das geschieht.…für mich ist das mit der „Du“-Kultur aber nicht vielmehr als heisse Luft. Bei all den negativen Sachen die ich nun schon über die BLKB oder Radicant gelesen habe, wundere ich mich, dass sich der CEO so lange im Sattel halten kann und dabei noch richtig abkassiert (wohl weniger als bei der CS aber wahrscheinlich immer noch masslos zu viel).

Noch zum Inhalt des Artikels: dass interne Inspektoren und Leute aus der Risiko-Überwachung abspringen, lässt mich stark aufhorchen. Was sind die Gründe, weshalb genau diese wichtigen Kontrollfunktionen diese Bank verlassen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Basel, da leitet Häfelfinger die Bank,

Doch hört man wenig Gutes über seinen Dank.

Die „Du“-Kultur, so schön und fein,

Doch fragt man sich, wie mag es dort wirklich sein?

Die Mitarbeiter, werden sie gut behandelt?

Oder wird ihre Arbeit nicht recht entfaltet?

Respekt und Kollegialität sind wichtig, das ist klar,

Doch ob im „Du“ die Atmosphäre wirklich wunderbar?

Man kann die Menschen pressen wie ’ne Zitrone,

Auch mobben, das geschieht, und nicht nur im Ohrtone.

Die „Du“-Kultur, sie klingt nach viel Luft,

Ist es wirklich so toll, oder nur ein Bluff?

Die BLKB, sie steht im Blick,

Mit Radicant und Häffelfinger, da gibt es Kritik.

Warum hält sich der CEO so fest im Sattel?

Und kassiert dabei, das Geld wird nicht wenig, eher fettel.

Inspektoren und Risiko-Überwachung, sie geh’n,

Verlassen die Bank, was mag dahinter steh’n?

Die Gründe sind unklar, doch lassen aufhorchen,

In diesem Bankenland, wo viele forschen.

Die Negativschlagzeilen, sie mehren sich,

Die Zweifel an Häfelfinger, werden nicht gering.

Die Bankgeschäfte, im Fokus, im Licht,

Basel’s Bankenwelt, ein komplexes Gedicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe gerade auf Kununu geschaut. Als Arbeitgeber scheint die Bank wirklich toll zu sein. Scheint als hinter der „Du“-Kultur doch etwas mehr steckt als nur heisse Luft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich frage mich, woher der Name Häffelfinger kommt.

Scheint ein Synonymm für „id Schissi glanged“ zu sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Chef hat einen starken Reflex. Sagt jemand ‚wichtiges‘ etwas oder sieht er einen ‚megatrend‘ schlägt sein Reflex aus. Dann muss gehandelt werden. Strategie, Kosequenzen ? Egal…Management bei Impuls! Das Ergebnis sieht man. Eine chaotische Bank mit zahlreichen Projekten, x externen Berater und null Plan. Dank der SNB siehts 2023 gut aus, 2024 könnt ihr euch dann warm anziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ChatGPT

Der Chef, ein Reflex so stark,

Bei Wichtigem oder Megatrend, in Aktion er fährt.

Strategie und Konsequenzen, nebensächlich im Takt,

Impulsives Management, Chaos offenbart.

Projekte zahlreich, Berater im Überfluss,

Plan gleich null, ein Durcheinander, kein Genuss.

Dank SNB, 2023 hält sich’s im Zaum,

Doch für 2024, wappnet euch, wird nicht angenehm.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist typisch für diesen Kanton. Obwohl er eigentlich gute Voraussetzungen hat, macht er nichts daraus. Die nötige Fusion mit BS wurde abgelehnt, obwohl dies eine WINWin Situation wäre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Quatsch. Die Probleme mit Basel wurden 1833 durch die Sezession gelöst und seither wurde jede „Fusion“ abgelehnt.

Das Gewurstel der BLKB hat damit nix zu tun. Wer mit dieser Bank zu tun hat, trifft auf geballte Inkompetenz. Leider.

Ränge abschaffen und durch ein Label „Fachkompetenz“ ersetzen? Wer da was gegen aussen rechtsgültig unterschreiben darf – geschenkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

At Baselbieter: ich wurde letzthin von der Basler Sanität hier im Oberbaselbiet abgeholt und ins Spital in Liestal gefahren. Extra Wartezeit 45 Minuten. Hätte man fusioniert, hätte man bestimmt gescheitere Lösungen aufgegleist. Zum Glück lebe ich noch. Im Laufental wäre es identisch. Nur haben sie dort einen Transporter in Breitenbach – von SO gesponsert. Mal im Ernst: vieles in unserem Kanton ist einfach nur bedaurnswert. So wie vieles in BS. zu fusionieren gäbe vermutlich nicht wirklich genügend Synergieeffekte, aber ich hätte gerne gesehen, wie Basel von Liestal aus geführt worden wäre (was ja zur Debatte stand).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der größte Teil des verwalteten Vermögens haben höchstwahrscheinlich die “Cashparkierer” eingebracht (Zins 1.5%).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das war wohl nicht Teil der Strategie aber why not? Bin wie immer beeindruckt von all den Dichtern und Minnesängern die hier Ihre Stücke zum besten geben. Aber zur Ehrrettung der Bank darf man schon anmerken: das Angebot ist sehr gut. Niemand offeriert diese Konditionen für ein Girokonto in CH – und die Fokussierung auf ein ESG Investmentuniversum konsequent. Das Angebot ist technisch in Teilen noch nicht auf dem Niveau von YUH, aber die Basisverzinsung konkurrenzlos gut und ich bin gespannt auf die nächsten Schritte. wiLLBe hat ohne Zahlungsverkehr und mit 1.55% bis nur 50k flüssig in eine andere Strategie. Truewealth hatte immenses Durchhaltevermögen, das Team und die beiden Gründer machten seit Start einen sehr guten Job, die App war state-of-the-art und ist’s bis heute, aber die Verzinsung auf allen Cashkonten ist NULL und mimimum 2% des angelegten Kapitals (1% bei grossen Vermögen) bleibt immer nonperforming. Freut Euch doch als Kunden über all diese innovativen Versuche, das Banking aus der Dorfsparkasse Espenlaub Ecke rauszubringen. Wenn sie schon aus der Komfortzone fallen weil jemand Du zu ihnen sagt, dann gut Nacht für die Schweiz. Jedes Projekt kostet Geld, was soll das Gejammer. Wenn die BLKB Aktionäre dies haben, das BLKB Management dies gutheisst und für solch spannende kundenfreundliche Innovationen investiert: Ich bin dabei!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hitch: Go for it! Blkb sucht noch ‚naive‘ welche in radicant investieren. Für 2.— erhältst du übrigens 10% von Radicant. Musst dann aber auch 3 Mio Verluste tragen 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hitch : ESG ist das dümmste was es gibt … eine Matrix gefüllt mit X-Kennzahlen aus Broschüren und Geschäftsberichten – erstellt von Internen und externen Nichtswisser… wie nachhaltig eine Firma ist erkennen sie nur wenn sie die Firma von innen selber gesehn haben und alle Prozesse kennen – und erkennt haben dass alles nachhaltig ist . und welcher Researcher oder Analyst kennt das alles. KEINER . SELL ESG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hitch: Und wer ist der „grösste“ Aktionär von True Wealth? Schon mal das Beteiligungsportfolio der BLKB angeschaut;) Wenn Sie Durchhaltevermögen mit „Sponsorengeldern“ gleichsetzen dann geht jede Rechnung irgendwann auf. Für Sie spielt dies aber keine Rolle, da Sie offenbar ein Bank-Hopper sind welcher jeweils die besten Konditionen sucht. Was wenn Radicant die Konditionen ändert? Bleiben Sie dann Kunde?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Artikel über Radicant werden langsam langweilig. Wir wissen unterdessen, dass es ein grosses Investment für die BLKB ist. Wir wissen auch, dass der erste CEO gewöhnungsbedürftig war. Jetzt sind sie vor ein paar Monaten live gegangen und ihre Erwartung wäre gewesen, dass sie nun plötzlich profitabel unterwegs sind? Der ganze Artikel hat null News-Gehalt und reiht sich einfach ein ins Bashing der Firma, dass sie gerne betreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde ich unter diesen Rahmenbedingungen von der BLKB ein Kredit erhalten und wären Sie auch so grosszügig mit der Einhaltung des Business-Plans? Rechnen will gelernt sein und hat nichts mit Bashing zu tun. Sehr wahrscheinlich haben Sie einen Master in Soziologie oder Psychologie – von Marktwirtschaft düften Sie aber leider nichts verstehen. Schade!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bankratspräsi und CEO wirtschaften die Bank nieder und die anderen nicken es ab, obwohl sie wissen dass es falsch ist. Die Kopfnicker kassieren dennoch mächtig ab. Dass die überhaupt noch in den Spiegel schauen können. Spricht auch Bände über ihren Charakter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo Du recht hast… wenn man halt nur Jasager in den Bankrat wählt, kann es ja nur so kommen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die radicant Führungscrew verdient mehr als 500‘000 pro Person für 100‘000 Erträge. Da reiben sich die BLKBler die Augen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das beste Mittel gegen die Bankenkonkurrenz scheint zu sein, der einige Ex-CSler unterzujubeln. Das wirkt fast wie eine gut platzierte Zeitbombe. Erstaunlich, dass der CEO, der doch mit allen per Du ist, noch eine Krawatte trägt. Oder handelt es sich um ein älteres Foto aus der Vor-Du-Zeit ? Es ist ohne Zweifel sympathischer wenn man einem sagt „du bist entlassen“ anstatt „sie sind entlassen“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Er duzt schon seit mindestens 20 Jahren, seit er das bei CS beim Barendt Fruchthof so gelernt hat. Damals arbeitet der Häfeldinger noch bei der CS in Basel im Ship Finance.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

100 Mio. Verlust? Wow, das muss man erst mal schaffen. Gratulation an Johnny und Co.!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, 1000 mal 10 Millionen gibt 10 Milliarden. Nicht 1.

Sonst wie immer super!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Tankstellen-Shop werde ich als Ü60 von U25ern auch ungefragt geduzt. Ob da wohl ehemalige IKEAler oder BLKBler arbeiten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

chill mal. gibt echt schlimmeres

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind wohl die “Fachkräfte” aus dem großen Kanton.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nachhaltig investieren – ein Rezept für den Bankrott.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gäbe so viel zu schreiben über radicant und du, lieber Lukas machst so eine billige Story, ohne Mehrwert, draus.

Dr. Poser und Co. lachen sich ins Fäustchen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hey Johnny, dann liefere doch die Details…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mehrwert? Was verstehen Sie denn unter Mehrwert? Kredit geben und keinen Return erhalten? Ist das die moderne Form von Mehrwert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit den Beteiligungen scheint die BLKB kein glückliches Händchen zu haben. Was gut läuft, Swissquote hat ein neues All-Time-High erreicht im 2024, wird zu Spottpreisen verhökert und in alle anderen „Abenteuer“ wird munter weiter investiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man kein Gefühl für den Markt hat, ist falsches Timing programmiert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Trauma der Banker ist, dass sie grössten Teils nie einen akademischen Titel erhalten, auch wenn sie noch so viel Kohle abservieren. Deshalb lieber gleich alle Titel abschaffen, die die Banken Kadern selber verteilen und manchmal den Überblick darüber verlieren. Keine Angst, Kader, die ihr jetzt von den Kundenberatern nicht einmal titelmässig mehr unterscheidbar seid: In zwei Jahren wird der Wind wieder kehren und dann werden mit dem gleichen Fanatismus, mit dem jetzt alle Titel (nicht aber die überrissenen Löhne und Boni) gestrichen werden, wieder eingeführt. Das Theater um die Titel zeigt, auf welchem Niveau die Banker ihre Probleme verstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dr. Reinhard Mosimann:

Professor der Medizin empfiehlt: Asinus in oscula.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun wird ernsthaft überlegt, dass wir an der Front die radicant vertickern, damit Johnny und co. ihren arsch retten können. Nachdem der Gempen Projekt mit Lombard Odier den Bach heruntergegangen ist (inkl. Mieser Performance). Time to Say goodbye!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann kommt eins hinzu: Wohingegen die ZKB die grosse Marketingwelle fährt, viele Gebühren nun abzuschaffen, ist bei der BLKB dahingehend weiterhin tote Hose. 5 CHF pro Konto und Monat und 40 CHF pro Debitkarte und Jahr. Ich glaube, ich sollte einfach von mir aus auf die Visa Debit verzichten und monatlich Geld zu Revolut überweisen, bis die merken, dass etwas nicht stimmt. 300 000 habe ich mal rausüberwiesen, das hat auch keinen gekümmert, weil ja erst ab 500 000 persönliche Betreuung interessant ist. Und das bei einer Regionalbank. LOL.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Qualität nimmt laufend ab, Kosten laufend zu. Sehr erfolgreich unterwegs dieser Johnny. Wäre vielleicht mal Zeit, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir stinkts langsam ! Bei uns wird gedruckt wie es nur geht. Und bei Radi und der GL geprotzt was das Zeugs hält.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

250 Mio. in den Sand gesetzt und immer noch dort! Das muss man erst mal können. Auch das ist auch eine Leistung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der BLKB ist mehr Schein als Sein. Man kennt sich höchstens mit Hypotheken aus. Von Anlagen hat Johnny keine Ahnung. Aber He, was will man schon von einem Ex CS-schiffli finanzierer erwarten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Häfelfingers Duzis- und Green-Banking schlägt jetzt gestandene Kader in die Flucht.“ — Das hat der Häfelginger vom Barent Fruithoff gelernt. Loool…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hab pünktlich mit der Spot ETF Genehmigung von Bitcoin umgeschichtet in Ethereum.

Bin jetzt der King of Coconuts!

Ihr auch?

Panama Papers

Selbstständig, frei & unabhängig

Begriffserklärung:

Selbstständig heisst: auf eigenen Füssen stehen

frei heisst: sich von keinem Chef Befehle erteilen zu lassen

unabhängig heisst: von keinem Arbeitgeber (aka Herrchen) abhängig sein

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Radicant hat tatsächlich eine coole App und durch eine eigene Bankenlizenz auch die Einlagensicherung. Somit spricht bei mir aktuell nichts dagegen es mal mit denen zu probieren. Funktional ist Radicant ziemlich gut und die Kontoeröffnung war voll digital und einfach.

Das ganze Gehampel um „Green“ entspricht halt dem Zeitgeist. Ich finde das zwar lächerlich, aber das machen ja eh alle Banken.

Was das Problem an der Radicant-Strategie ist? Vermutlich, dass typische LinksGrünWoke nicht reich sind, und typische Reiche nicht linksgrünwoke. Es wird also schwierig, so viel Geld einzusammeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange ich meine 1.5% Zins erhalte ist mir das Gehampel ziemlich egal…. gibts sonst nirgends ausser an irgendwelche dämlichen Bedingungen geknüpft…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitat Blkb: radicant entwickelt sich Gem Plan…das heisst man geht davon aus, dass radicant ohne Marketingkosten und ohne zusätzliches Personal in 2 Jahren Assets von 6 Mrd erreicht! Wow, ziemlich ambitiöser Plan😂😂😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo findet man den 100.- Willkommensbonus? Bitte Code mitteilen 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte Willkommenscode für 100.- ergänzen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist endlich an derZeit die Bremse zu ziehen. Die kumulierten Verluste gehen durch die Decke. Die ursprüngliche Aussagen des Bankrats, dass die Verluste limitiert sind, da keine Kredite an Radicant vergeben worden sind, sind lächerlich. Faktisch sieht es so aus:

2024: Fixkosten Personal und IT >30 Mio., Marketingkosten 10 Mio.; Assets Verluste 39.5 Millionen

2025: Kosten dito.; Assets Verluste 35 Mio.

2026: Kosten dito.; Assets Verluste 30 Mio.

Kumulierte Verluste bis 2026: 100 Mio. +39.5+35+30=204.5!!!

Aber ja, Verluste des Kantons BL sind ja begrenzt! Fakt ist das Ego von Johnny wird den Kanton über 200 Mio. Zusätzlich noch die anderen Abenteuer und Fehlentscheidungen 250. dann wären wir bei 450 Mio.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

He Leute das sind mehr als zwei Jahresgewinne. Fort mit Schaden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Bericht sind Geldwäscherei Fälle gar nicht erwähnt. Aber der Toni wird es schon richten. Er hat schon bei seinem Vorstellungsgespräch geglänzt. Besonders gefallen hat mir die Idee mit der Kreditkarte aus Moos. I like!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

John gibt sich gerne modern. Dabei ist die Bank so etwas von rückständig. In dem verbohrten Hauptsitz in Liestal habe ich es kein Jahr ausgehalten. Und Johns substanzlose Aussagen hielt ich nicht mehr aus wie Übrigens die Meisten. Bin froh bin ich weg. Ich frag mich wer diesen John rekrutiert hat . Wahrscheinlich ein Externer. Die Consulting Kosten sind eh exorbitant. Weil sie selber keine Ahnung haben, engagieren sie Externe, zahlen denen für Folien aus der Konserve und winken sie weil sie Unwissend sind, durch. Die unteren in der Hierarchie müssen es dann ausbaden. Die Consultans lachen sich krumm. Hat mir zumindest ein Kollege von BCG gesagt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

8 Mio. Assets, Liechtensteinische Fonds, auch nach einem Jahr keine Fachtsheets. Sehr amateurhaft! Zudem müssen bei den 8 Millionen Assets pro Fonds noch 3 Millionen abgezogen werden. Da handelt es sich um Seed Money, welches von der BLKB zur Verfügung gestellt , um die Fonds aufzusetzen. Ein halbes Jahr nach Lancierung wurde gerade mal 5 Mio. eingesammelt. Die Einnahmen liegen also gerade mal bei 25‘000. wenn es in diesem Tempo weitergeht, erreicht Radicant in 20 Jahren gerade mal 100 Millionen. Die Einnahmen liegen dann bei 0.5 Mio. Bei Kosten von 35 Millionen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das kauft einer früher oder später dann ist der Jonny alle sorgen los und management der radicant reich ohne risk

Gleiche Bilder gehören meistens zum gleichen Kommentator.

John macht alle wahnsinnig. Das war bereits beim Projekt Gempen (Zusammenarbeit) mit Lombard Odier) so. Innerhalb der Blkb wurden enorm Ressourcen gebunden mit einem total Lächerlichen Outcome. Zudem ist die Performance ziemlich mies.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 100 Franken für eine Kontoeröffnung zieht auch Gestalten an, die sonst nirgends unterkommen würde. Kein Wunder gibts da geldwäscherei issues.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier wird immer nur John erwähnt. Ebenfalls eine Erwähnung hätte der Bankratspräsi verdient. Die Blkb wird von diesen beiden gesteuert. Wohin ist auch klar – nämlich ins Verderben. Als BLKBler finde ich es aber viel tragischer, dass die restlichen GL Mitglieder und Bankräte zwar abkassieren, aber lediglich sich als Marionetten einsetzen. Das ist innerhalb der BLKB ein grosses Thema.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Radicant Leute sind nicht an das Lohnsystem der BLKB angehängt. Das hat seinen Grund. Sie verdienen doppelt so viel, teilweise sogar mehr als die Blkb Leute in ähnlichen Funktionen. Und da wundert sich die GL dass radicant innerhalb der BLKB ein rotes Tuch ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt einfach nicht, die Radicant Gehälter sind leicht niedriger als bei der BLKB.

Nur das Management verdient um einiges mehr als es in Start-ups üblich ist. Vor allem der Bonus hat nichts mit Nachhaltigkeit zu tun…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tonis Auftritt im Intranet der BLKB ist schon fast legendär. Gemeinsam schaffen wir es. Zuerst gegen den Geldgeber schiessen und dann angekrochen kommen und verlangen, dass man den bulls*** im Vertrieb der Blkb vertickert! Schliifts euch. Wann hört der Wahnsinn endlich auf?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

was ist schlimmer? johns Zufallsmanagement oder das abcashen des R-Management. 5 hochgespülte aus der dritten reihe halten. Hilfe toni

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist doch klar: radicant hat eine Chance sich zu etablieren aufgrund Methologie, Thema, Trend, Marke und ordentliches Produkt aber nur wenn Twinttoni in den ersten Wochen merkt mit er es in seinem Management Team zu tun hat Stichwort (cpo,cso)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es brennt lichterloh bei der Blkb. Immer mehr gute Leute verlassen die Bank. Die verbleibenden sind entweder nicht brauchbar oder chronisch überlastet. Ein Disaster folgt dem Nächsten. Servicehub, Logo, Gempen, radicant, vorschneller Verkauf Swissquote Beteiligung, swisspeers und und. Geschweige Denn die internen Kontrollen und Prozesse. Alles ausser Kontrolle (sehen auch die externen Revisoren so und immer noch keinen Plan. Hauptsache fancY Ansprachen zum Jahresstart. Viele Leute haben resigniert. John und Co. Werden immer mehr zur Lachnummer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

John und die Blkb tun sehr viel, um ihr Image als fortschrittlicher, moderner Arbeitgeber aufrechtzuerhalten. So werden beispielsweise die Mitarbeiter Bewertungen auf Kununu sehr aktiv ‚gepflegt‘. Heisst konkret: schlechte Bewertungen werden versucht zu löschen und es werden gute vom HR und oder Management selber erfasst. Die Löschung habe ich selber erlebt. Und so werden die aktiv bewirtschafteten Bewertungen sehr aktiv vermarktet und als Gegenargument für kritische Mitarbeiterstimmen verwendet. Realität ist:

-viele Mitarbeiter sind unzufrieden

-viele wichtige Miarbeiter verlassen die Bank

-weder Prozesse noch Risiken hat man im Griff; Pwc hatte im letzten Jahr das IKS bemängelt

-viele haben resigniert, viele sind überlastet mit offensichtlichen nutzlosen, aber von John und Co. als wichtig erachteten Projekten wie Gempen (Zusammenarbeit Lombard Odier) und Radicant (Projekt Nutzung Konzernsynergien)

-es wird gemunkelt, dass John eine Partnerrolle bei Lombard Odier anstrebt (Eigeninteresse vor Blkb)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sage und schreibe zwei Jahre haben 10 Leute sich mit der Lombard Odier Projekt beschäftigt! Outcome absolut lächerlich. Vorher haben wir uns noch mit dem Logo Anpassung, welches in die Hose ging auseinander gesetzt. Davor war Servicehub im Fokus, welches eingestampft wurde. Nun ist radicant dran. Für nix und wieder nix wird ein Riesenaufwand betrieben. Dabei hat man die Basics nicht im Griff. Und unser Chef scheffelt weiterhin Millionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Radicant für nix und wieder nix? Kennen Sie deren Produkte? Wohl kaum, denn diese sind performancemässig top! Nicht so wie Ihre wirr formulierten Sätze. Wohl zu viel neue deutsche Rechtschreibung inhaliert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe noch nie so etwas erlebt wie bei der Blkb. Für die Auswahl von Lombard Odier wurde keine Due Dilligence durchgeführt. Für die Auswahl des Radicant Managements gab es ebenfalls keinen sauberen Auswahlprozess. Das gleicht eher einem Management by Zufall. Während sich Schneider und Häfelfinger um radicant kümmern sind sie null präsent bei der Blkb. Jetzt will man die radicant Produkte noch den Blkb Kunden aufdoktorieren. Hilfe holt uns hier raus!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrekt. ahnungslose Egoluftis die von der Mehrheit der Mitarbeiter von Radi verlacht werden. keine gute Basis. change needed

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lass uns endlich in Ruhe Johnny. Und nimm bitte deinen Buddy Schneider gleich mit. Du hast schon genug Schaden angerichtet. Danke!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beide komplett unfähig, uneinsichtig und überheblich.

Ich frage mich: Wann erwacht der Landrat und die FIKO und erkennt, dass durch diese albernen Abenteuer den Bürgern von Baselland aktuell eine Ausschüttungssumme von ca. 35 Mio. pro Jahr durch die Lappen geht. Man vergleiche die finanzielle Entwicklung der Aargauer Kantonalbank, vor ein paar Jahren noch vergleichbar mit der Baselland KB, heute um fast 100 Mio. CHF pro Jahr rentabler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rollercoaster: ich melde es der FIKo mit allen Details. Und dann hoffe ich das der Landrat seine Verantwortung endlich wahrnimmt und die Konsequenzen zieht. Der Schaden ist schon immens und wird sonst noch viel grösser!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kollateralschaden ist gewaltig. Die Anzahl Mitarbeiter die resignieren nimmt im Eilzugstempo zu. Durch die Platzierung der nutzlosen Radicant Produkte zwingt man uns dazu diese zu verkaufen.

Warum sollten wir das tun? Ihr interessiert euch einen Dreck für uns und kassiert gewaltige Summen trotz den zahlreichen Misserfolgen. Wir stehen nicht mehr hinter euch! Begreift das endlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was mich am meisten stört, ist die duale Welt wo wir uns bei der VLKB befinden. Einerseits wird immer wieder kommuniziert wie offen Man ist und wie wichtig eine Feedbackkultur. Andererseits akzeptiert man keinen Widerspruch und wenn man sich kritisch in Bezug auf die erfolglosen Beteiligungen äusserst, ist man ganz schnell weg. Mehrfach passiert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jaja und am Schluss setzen sie die Radicant Produkte in der Vermögensverwaltung der Mutter ein und versuchen so den Allerwertesten der Versager zu retten. Wetten!?!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wäre dann ein ganz billiger Trick. Anstatt eigene Produkte radicant Produkte zu verkaufen. Dabei hat man immer betont, dass man keine Überschneidungen mit der Blkb hat und in der ganzen Schweiz wachsen will!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ich finde das erreichte kompetitiv. ist eine alternative zu den vielen anderen wenn man in die App noch einige Verbesserungen integriert. allerdings natürlich unheimlich overstuffed

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich weiss ja auch nicht. Aber irgendwie sieht das ziemlich schlecht aus für Häfelfinger und Co. Die Fakten sprechen für sich und nun scheinen sich auch die Mitarbeiter aufzubürden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach dem Abgang von Beat ein Kopfnicker weniger. Das Hauptproblem jedoch John und sein CS Kumpel Bankratspräsi bleiben. Beste Voraussetzungen um die Bank weiter herunterzuwirtschaften. Die beiden handeln schon lange nicht mehr im Interesse der Bank…