Die Raiffeisen zeigt heute, dass sie sich zu recht die zweite Kraft im Bankenland Schweiz nennt. Ihre Zahlen für 2023 sind von einem anderen Sternensystem.

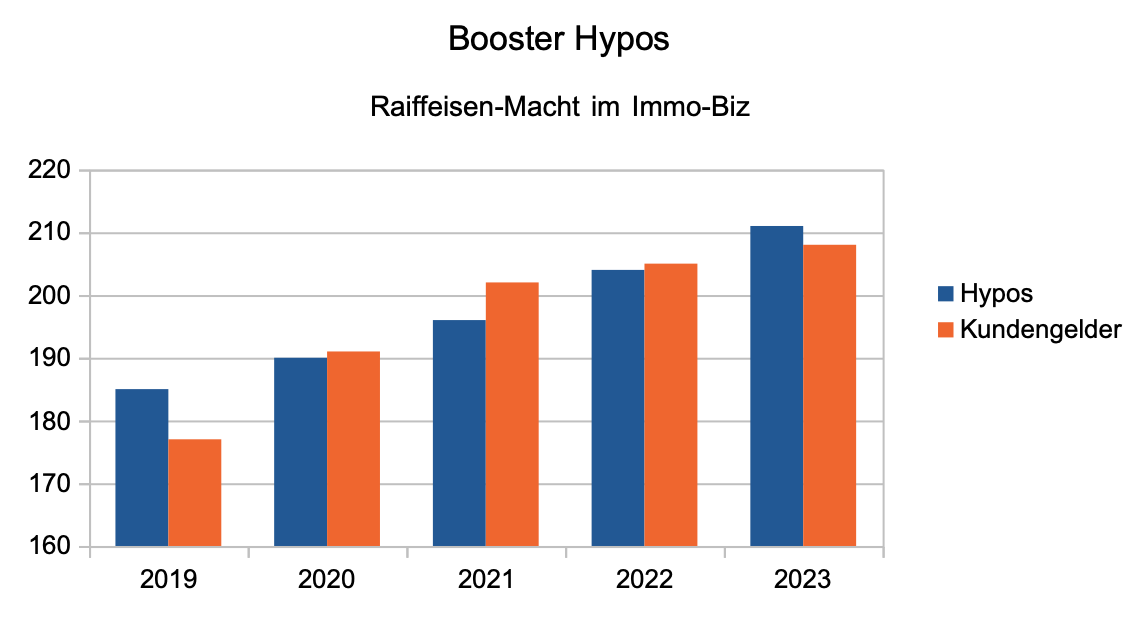

Einnahmen mit Zinsen: Steigerung um eine halbe Milliarde, total mehr als 3 Milliarden im Zinsgeschäft eingesackt, Ausbau des Marktanteils bei den Hypotheken auf fast 18 Prozent.

Bald kommt jede fünfte Immo-Finanzierung von der roten Genossenschaftsbank.

Das ist der Treiber, der die Einnahmen und Gewinne in St. Gallen und quer durch die Raiffeisen-Regionen fast zum Bersten bringt.

Alles Andere läuft schwach bis mässig. Im Trading legte die Raiffeisen praktisch nicht zu: plus 0,5 Prozent netto.

Bei den Anlagen, da, wo sie von 25’000 neuen Depots schwärmt, fristet die einstige Bauernbank ebenfalls weiterhin ein Mauerblümchen-Dasein.

46 Milliarden beträgt der totale Vermögensbestand in den Wertpapierdepots, mit dem Geschäft des Anlegens und Beratens verdiente die Gruppe nur gut 5 Prozent mehr als im Vorjahr.

„Besonders gefragt waren Vermögensverwaltungsmandate (+25,3 Prozent), die bei Raiffeisen bereits ab einem Vermögen von 50’000 Franken erhältlich sind, und Vorsorgedepots (+9,4 Prozent)“, versucht die Spitze hier die Lage schönzureden.

Fakt ist: Als Nummer 2 der Geldindustrie im Geldland Helvetien müsste die Raiffeisen-Gruppe viel, viel mehr Anlagevolumen auf die Waage bringen.

Es zeigt sich eben, dass die Raiffeisen weiterhin das ist, was sie schon immer war: eine Spar- und Hypo-Gruppe.

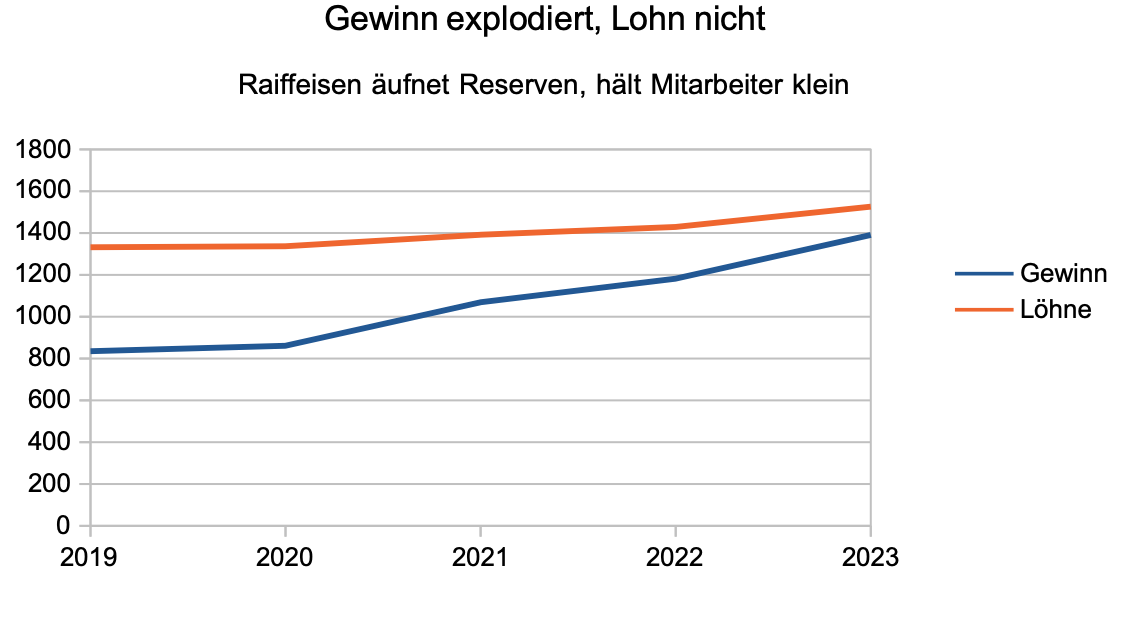

Aber dort ist sie wirklich ein Riese. Ihr operativer Gewinn – sie spricht in diesem Zusammenhang vom Geschäftserfolg – explodierte 2023 förmlich.

Von 1’350 auf 1’700 Millionen, eine Zunahme um mehr als einen Viertel. Welche andere Branche ermöglicht solche Sprünge?

Die Geldwirtschaft ist ein Eldorado für Häuser wie Raiffeisen. Auch die Kantonal- und Regionalbanken profitierten massiv von den hochschiessenden Zinsen für Kredite.

Umgekehrt blieb man bei den Sparern knausrig.

Das weitete die Marge aus zwischen dem, was man an Zins verlangte, und dem, was man den Einlegern fürs Ersparte gnädigerweise leistete.

Die eindrücklichste Zahl ist das Cost-Income-Verhältnis (C/I). Je tiefer, desto besser. Privatbanken wie Vontobel, Bär und Co. können zufrieden sein, wenn sie unter 70 Prozent liegen.

Bei der Raiffeisen reden wir von einer anderen Dimension. Ihr C/I-Ratio betrug 2022 knapp 56 Prozent. 2023? Da warens noch 52 Prozent.

In Sieben-Meilen-Stiefeln Richtung 50. Will heissen: Auf jeden (Zins-)Franken, den die Genossenschaftsgruppe für ihre (Hypo-)Kredite einkassiert, bleiben ihr nach Abzug der Aufwände 50 Rappen.

Wahnsinn. Eine Gewinnmaschine, wie sie die Welt noch kaum gesehen hat. Die Zeche zahlen logischerweise die Kunden, die der Raiffeisen treu sind, egal, wie stark die Bank von ihnen profitiert.

Überraschenderweise gibt es noch eine zweite Stakeholder-Gruppe, die von den Königen der Ostschweiz kleingehalten wird.

Die Mitarbeiter.

Ihre Zahl stieg um über 400 im zurückliegenden Jahr, neu zählt die Raiffeisen-Gruppe insgesamt 10’305 Vollzeit-Stellen.

Man hätte erwarten können, dass die gesamten Löhne und Boni mindestens mit den explodierenden Gewinnen im Gleichschritt mitlaufen würden.

Doch genau das ist nicht der Fall. Während die Raiffeisen immer mehr Profit erzielt, steigen die Ausgaben für ihr Personal deutlich weniger stark.

Pro 100-Prozent-Stelle gabs 2023 148’000 Franken, nur 4’000 mehr als im Vorjahr. Die ZKB als Nummer 3 der Schweiz vergoldete ihre Mitarbeiter im Schnitt mit 213’000 Franken

31 Prozent kriegen die Zürcher Staatsbanker pro Vollpensum mehr als ihre Mitstreiter von der grossen Genossenschaft.

Wenn nicht bei den Leuten: Wo landet denn das viele Geld?

In den Reserven. Die eigenen Mittel belaufen sich nach dem Superjahr 2023 neu auf 25 Milliarden Franken.

Das führt zu Kapitalquoten, die ebenfalls aus einer irgendwo im Weltall liegenden fremden Galaxie stammen könnten.

Die CET1-Quote als die härteste und wichtigste erreicht bei den Genossenschaftern sage und schreibe 19,5 Prozent.

Man könne die Vorgaben an die systemrelevanten Banken – zu ihnen zählt die Raiffeisen zusammen mit UBS, ZKB und Postfinance – schon deutlich vor der Deadline erfüllen, so die Führung.

„Für den Aufbau der zusätzlich verlustabsorbierenden Mittel – sogenannte Gone-Concern-Mittel – bestehen für systemrelevante Banken Übergangsbestimmungen bis 2026“, hält sie im Communiqué fest.

„Durch ihre hervorragende Kapitalisierung erfüllt Raiffeisen diese Anforderung bereits heute.“

Das hilft im Wettbewerb. „Die starke Kapitalbasis der Gruppe wird auch durch die Bewertung der internationalen Ratingagenturen immer wieder unterstrichen.“

Je höher das Rating, desto tiefer die Zinskosten. Schöner geht kaum.

Bin seit 2004 Kunde der Raiffeisen Zürich und bin mehr als zufrieden.

Hihi… die neidvolle Konkurrenz 🙂

Ist klar, die Kunden rennen zu 1000enden zu Raiffeisen, das macht dich wohl traurig, weil du immer weniger Kunden hast…

Für viele Bünzlis genau richtig. Ist doch gut.

Wer hat den massgeblich daran Anteil das aus der Bauernbank die Nummer 2 der Schweiz wurde…. Richtig, Herr Dr. Vincent!

Im übrigen zahle ich gar keine Zeche. Skibillette gibts zum halben Preis, Konzerte mit 25% Rabatt, gratis ec Karte plus erhalte ich als Genossenschafter noch eine gratis Einladung in den Circus Knie. Nichtmal die Neo Banken bieten mir diesen Service!

NeoBanken bieten gar keinen Service, du Schlauer.

ist ja, klar, bei einer bauernbank.

die bauern jammern und fordern auch immer mehr,

obwohl sich die arbeit nicht lohne…

Luki macht jetzt auf Chef Human Resources….

Inside Personalpolitik

Man sollte froh sein, dass nicht jede Bank ihr Geld mit verzocken des Kundenvermögens verdient.

Wenn die Verlierer der Nation (UBS, CS, Julius) auf Vermögensverwaltung setzen ist es strategisch sinnvoll, wenn Raiffeisen auf dieses unproduktive Geschäft weitgehend verzichtet.

UBS, ex. CS und ZKB werden wegen zu hoher Boni „gebasht“, aber wenn die Raiffeisen vernünftig mit dem Geld umgeht und Reserven bildet, ist es auch nicht recht. Das ist Widerspruch in Reinformat!

Bitte auch anderen Branchen vergleichen!

Exakt. Und im Gegensatz zu den genannten hat die Raiffeisen noch ein vernünftiges compliance, die KMUs und Selbstständigkeit nicht hirnlos Knüppel zwischen die Beine wirft.

Da hat eine Bank einmal keine Lohnexzesse und dann ist das auch wieder nicht recht. Ich denke die Raiffeisen macht das gar nicht so schlecht. Viele Banken davon sind übrigens nicht so knausrig mit den Zinsen für Sparer. Es gibt solche, die Zahlen 2 Prozent für ihre Mitglieder.

Eine starke Kapitaldecke schützt schliesslich auch den Steuerzahler.

Von mir aus, sollen die so weiterfahren.

Die guten Abschlüsse sind Folge der CS-Pleite. Wer will schon zur UBS?

@Nach Denker. Leider hat Hr Hässig meinen Beitrag nicht veröffentlicht, da ich darin beschrieb, wie die Raiffeisen mit anderen Mitteln zu Geld kommt, nicht ganz legal (dokumentiert). Schade :-(, denn das würde Ihnen, Nachdenker, vielleicht etwas die Augen öffnen.

Ja das liebe Anlagegeschäft… man faselt zwar gerne davon, aber vorwärtsmachen tut man nicht. Man hat es nicht mal geschafft, auf Stufe GL eine Person zu haben, die sich auf das Vorsorge- und Anlagegeschäft fokussiert und entsprechend know how mitbringt.. VR und Eigner im Tiefschlaf. Aber wieso auch anstrengen und ein neues Organigramm zeichnen (huii, anstrengend!), wenns dank Zinsfluss auch ohne geht!

Welche Schweizer Banken bringen mehr Anlagevolumen aufs Parkett? Raiffeisen liegt in den Top 10 der grössten Vermögensverwalter in der Schweiz.

Mehr gibt es dazu nicht zu sagen.

Zusammengefasst: Grundsolide und keine Bonus Exzesse. Als Kunde super.

Man darf auch nicht vergessen, die Jobs sind dezentral übers Land verteilt, und in den entsprechenden Randregionen verhältnismässig immer noch sehr gut bezahlte Positionen mit wenig Stress und geregelten Arbeitszeiten. Mir wär’s zu langweilig, aber kann das gut nachvollziehen.

Als Kunde super. Bei den Kosten und Zinsen?

Raiffeisen zahlt auf dem Mitglieder Sparkonto 1.10% Zins und auf dem Sparkonto 180 sogar 1.50% –> und das nicht für Neugelder, sondern allen Kunden der Bank!

Damit gehört sie zu den Top Zinsenzahlern in der ganzen Schweiz.

Gebühren für MemberPlus Kunden? Fehl am Platz, gibt es keine.

Während die Raiffeisen-Gruppe schweizweit 10‘305 Mitarbeiter zählt, arbeiten bei der Stadt Zürich 30‘000 Beamte. Wie ist deren Cost-Income Verhältnis?

Für die woke links-grüne Szene ist das leider in Ordung. Melken bis Blut kommt.

Und nicht vergessen, darunter befinden sich 9 (!!!) hart schuftende Velobeauftragte…🤢😡

Sie haben völlig Recht.

Mir ist die Raiffeisen x mal lieber als zB die ZKB deren compliance nur noch hirnlos ist.

Fakt ist: Als Nummer 2 der Geldindustrie im Geldland Helvetien MÜSSTE die Raiffeisen-Gruppe viel, viel mehr Anlagevolumen auf die Waage bringen.

Hässig verwechselt wieder einmal Meinungen mit Fakten.

Eieiei, da habe ich den Iso schon wieder getriggert. Ich Böser aber auch.

Es scheint alles im dunkelgrünen Bereich zu sein.

Es ist ja erfreulich, halten sie das Geld zurück für schlechtere Zeiten.

Die Art und Weise, wie diese Gewinne zustandekommen ist da schon eher fragwürdig. Risikolos konnten die Banken Geld scheffeln – SNB und Sparer sei Dank.

Eine Umverteilung von unten nach oben.

Wie sind denn die Kapitalquoten so in fremden Galaxien?

Die Kapitalquoten sind dermassen hoch, wie bei keiner anderen Universalbank in der Schweiz. Darum gehört Raiffeisen zu den sichersten Banken der Welt!

Wirklich? Univeralbank?

Machen Sie sich doch vorher schlau, was „too big to fail“ bedeutet, bevor Sie kommentieren. Sonst wird es peinlich…

Das gibt wieder einen Superporsche für den

CEO PorscheHuber

Ja hoffentlich, als CEO von Raiffeisen Schweiz darf man sich ungeniert einen Porsche kaufen, einen Bugatti oder was einem gerade so gefällt. Den Neidern passt dies natürlich nicht 😉 Doch wer soll sich ein solches Auto kaufen, wenn nicht ein CEO, eines erfolgreichen Unternehmen!?

An B.F.

Man könnte bei ihnen meinen, nur Banker könnten sich solche Kisten leisten?? Von wegen…

Die Raiffeisen ist eben die klassische „Langweilerbank“ wie einige sagen würden, aber man fährt ja offensichtlich ganz gut mit dieser Strategie. Die hohe Konzentration von Hypothekarkrediten ist allerdings schon eine risiko, allerdings nicht nur bei der Raiffeisen.

Die Menschenmassen finden keine “bezahlbaren“ Wohnungen mehr, weil die Immobilienpreise durch ein immer höheres, inflationäres Hypothekenvolumen, welches nicht mit Geld gedeckt ist, immer weiter in die höhe getrieben werden.

Die Banker erhöhen das Hypothekenvolumen mit “Mausclickgeld“ immer mehr. Mit immer höheren ungedeckten Schuldenbergen treiben die Banker die Immobilienpreise nach oben, damit sie aus der arbeitenden Bevölkerung (Mieter und Immobilienkäufern) ein immer grösseres Volumen an Zinseinnahmen erpressen können. Wohin das letztlich führt sahen wir gerade im Fall Benko. Irgendwann krachen die Schuldentürme zusammen und die Banker müssen dann plötzlich grosse Abschreiber machen, oder gehen selbst pleite, weil die Gelddeckung auch bei den Bankern schon bei Abschluss der Kreditvergabe fehlt.

Was die Banker mit ihrem Mindestreserve-Finanzsystem hier veranstalten wird immer verrückter. Irgendwann wird unweigerlich ein Kollaps die Probleme lösen. Viele Hypothekenbanken werden dann plötzlich rasch verschwinden. Der Staat wird glücklicherweise sowieso nicht mehr helfen können, denn die Schuldenberge sind so hoch, dass auch der bereits mit weit über hundert Millarden CHF verschuldete Schweizer Staat überfordert wäre. Dazu kommt ja auch noch das Problem, dass die Steuerzahler dann ihre Konten bei Banken haben, die tatsächlich pleite sein werden. Somit werden dann auch die Steuereinnahmen des Staates rasch schrumpfen.

Die jetzigen Regierenden müssten schon längst dafür sorgen, dass diese verrückte Hypothekenfinanziererei und Bankerwohlfahrt gestoppt würde, denn die Staatsbürger, werden so immer mehr zu den Schulden und Zinssklaven gemacht. Mit dem Mindestreserve-Finanzsystem werden die Hypothenbanken die Bevölkerung immer tiefer in die Schuldenversklavung treiben und immer mehr ausnehmen. Die Zahlen zeigen es ja deutlich. Das Volk findet keine bezahlbaren Häuser und Wohnungen mehr, und die Banker kassieren mit ihrem betrügerischen Finanzsystem immer höhere Zinseinnahmen, weil sie das ungedeckte Hypothekenvolumen ständig inflationär massiv ausweiten können.

Der Staat müsste sofort dafür sorgen, dass insbesondere die Banken, aber auch die Hauskäufer pro Hypothekarkreditvertrag massiv viel mehr Eigenkapital hinterlegen müssen. Die Immobiliepreise wären dann viel tiefer und erschwinglicher. Auch die Hypotheken könnten so viel rascher abbezahlt werden können. Das geht nur dann wenn die Schuldenlast allseits viel tiefer ist.

Die Bankenwohlfahrt mit Krediten, die nicht mit Geld gedeckt sind und Wucherzinseinnahmen muss endlich gestoppt werden, und die Bevölkerung vor dem Schulden.-und Zinsversklavungssystem der Mindestreservebanker geschützt werden.

Die Politik im Bundeshaus muss endlich aus ihrem Tiefschlaf geweckt werden und rasch handeln, bevor der Supergau alles (samt dem Staat) umpflügt.

Wir brauchen keine eidgenössischen Hypothekenweltmeisterschaften der Banker, die müssen endlich beendet werden! Die global höchste Privatverschuldung verspricht sicher nichts Gutes für die Zukunft.

Versteht der Hässig das Cost Income Ratio wirklich?

„Bei der Raiffeisen reden wir von einer anderen Dimension. Ihr C/I-Ratio betrug 2022 knapp 56 Prozent. 2023? Da warens noch 52 Prozent.“

Das Verhältnis hat sich verschlechtert! Also sind die Kosten gestiegen oder die Einnahmen gesunken. Oder entsprechende Kombination.

1) Wenn sich ein Prozentwert reduziert, sinkt entweder der Zähler („C“) oder der Nenner erhöht sich („I“). Bzw. beides, bzw. steigt der Zähler unterproportional zum Nenner (Basiseffekt beachten).

2) Wenn die Cost-Income-Ratio sinkt, ist das etwas Gutes

Selbst als Banker sollte man die Primarschule absolviert haben 😉

@Rewe: Verstehst du die C/I Ratio?

Nochmals Hirn einschalten (sofern vorhanden), und bei Erleuchtung den Kommentar löschen.

@Primarschullehrer: Ich fordere Sie höflichst auf, Menschen auf dieser Plattform nicht zu beleidigen, bspw. indem Sie Personen als „Banker“ bezeichnen.

Niemand hat es verdient, mit einem derart abscheulichen Begriff bezeichnet zu werden.

Hoppla, da hat jemand wohl Mathematik nicht verstanden. Wenn das Cost Income Ratio sinkt, nimmt die Profitabilität der Bank zu.

Raiffeisen ist und bleibt die wahre Nummer 1 in der Schweiz! Keine andere echte Schweizer Bank ist so gut wie Raiffeisen.

Hier sieht man wieder einmal, dass nicht die teuersten Mitarbeitenden die besten Mitarbeitenden sind. Ich schätze die kompetente Beratung der SAQ zertifizierten Mitarbeitenden sehr!

Der Diplomjäger hat gesprochen.

@Carmen Schmid

So einen Unsinn habe ich noch selten gelesen: Kaum jemand verfügt über einen Abschluss als Vermögensberater/in, und beschäftigt werden unerfahrene Berater und die Ehefrauen der Geschäftsstellenleiter.

Dieser Spruch wird immer wieder verwendet, woher der kommt, ist mir schleierhaft. Ich kann nur sagen, bei meiner Geschäftsstelle arbeitet keine Ehefrau und die Berater sind sehr gut ausgebildet. Aber bitte, gehen sie doch zu einer anderen Bank, wenn dort alles top ausgebildete Fachleute sitzen!

liebt dich auch keiner mehr, du Schleimer?

denn wenn noch jemand mit dir sprechen würde,

bräuchtest du ja nicht hier auf IP rumzuschleimen.

Maschinell per Computer werden die nicht geldgedeckten Hypotheken aufgebucht. Durch betätigung von Computertastaturen erzeugen sie Milliarden. Milliarden die nie erarbeitet wurden, Milliarden die zuvor nie existierten, werden in der Bankbilanz eingetragen und die Kreditnehmer glauben alles blind und zahlen quartalsweise brav Zinsen und Zinseszins. Nach dreissig Jahren stellt dann der Hauskäufer fest, dass er der Bank in dieser Zeit etwa so viel Zinsen abgeliefert hat, wie er für das Haus bezahlt hat. Er wird den Hauspreis sozusagen zweimal bezahlen. Das Problem ist, dass ihm das Haus nach dreissig Jahren immer noch nicht gehören wird, denn die Hypothekarschulden schuldet er der Bank ja immer noch. Ohne zu arbeiten kassieren die Banken mit ihrer Monopolstellung und Mindestreserve-Finanzsystem ein unglaubliches Volumen von mehreren hunderttausend frei erfundenen Schweizer Fränklis an Zinseneinnahmen

(30 Jahre x CHF 35’000.- Zinseinnahmen pro Jahr ergibt CHF 1’050’000.-

Zinseinnahmen!)

Wer hat wirklich gearbeitet?

Die Banker 30 Jahre sicher nicht, sie haben 30 Jahre nur jährlich Zinsen kassiert. Aber die Erbauer des Hauses (Bauunternehmer und Handwerker) und der unwissende Kreditnehmer, oft als Bauherr, oder Hauseigentümer bezeichnet, die haben gearbeitet, geschuftet und Leistung erbracht.

Aber sorry jetzt. Das ist einfach nur kompletter Stuss, den Sie hier von sich geben. Ohne die Original-Hypothek wäre das Haus gar nie gebaut worden. Und ich schlage vor, Sie befassen sich mal mit dem Eigentumsbegriff. Da haben Sie noch viel Arbeit vor sich.

Bargeldbezug vom Sparkonto? Das Sparkonto ist zum Sparen da, das Giro-Konto wäre für Bargeldbezug da…

Niemand zwingt Dich ein EUR-(Spar-)Konto bei Raiffeisen zu unterhalten?

Es zählen nur Clicks – egal wie bescheurt die vermeintliche Story (oder Nicht-Story) ist.

Hiermit rufe ich alle zum Boykott von IP auf.

Am Besten beginnt Du bei Dir.

Hast Du auch schon nachgedacht warum Du die Möglichkeit hast, hier immer wieder “ Lukas der Hetzer“ zu schreiben.

Probier doch das mal bei Wanner, Coninx, der NZZ oder von mir aus dem Pfarrblatt der freien Pierinchristen.

Alles OK bei Raiffeisen? Nein! Sie sollen jetzt schleunigst die Kontospesen abschaffen! Immer eine grosse Klappe haben, wie gut sie seien. Aber das können, oder wollen sie nicht? Zum Glück gibt es noch andere Banken, die mehr bieten. Ich warte nicht mehr lange und wechsle…

Krasses Ultimatum

So der so: als Genossenschafter zahlt man nichts, man muss aber hald schon das Vermögen für die Anteile haben (und hier sind wir wieder beim Ultimatum)

Mitglied werden und schon sind die Konti kostenlos. Statt motzen besser mal den Gebührentarif zur Hand nehmen.

An die Antwortschreiber: Von wegen AGB: Habe ich gelesen! Auch als Mitglied muss ein regelmässiger Betrag aufs Konto kommen (z.B. Lohn). Und sonst gibt es Spesen für nichts… Bei anderen Banken sind Spesen 0!

@ Banken Kritiker

Regelmässiges Einkommen auf das Konto oder rund 20k auf Konto oder Depot oder Vorsorge oder oder oder…

Wenn du beides nicht hast bei der Bank hat diese wegen dir auch Spesen für nichts

Und selbst dann kannst du noch ein kostenloses Sparkonto eröffnen

Von Einem Sparkonto sollte man auch kein Geld beziehen. Sie haben da was nicht richtig verstanden Herr Rentner.

Barbezug (!) von einem Euro (!) Sparkonto (!)

Ich denke, der (eigene) Fehler ist offensichtlich!

Es ist gut, wenn der Gewinn hauptsächlich in die Reserven geht. Das Nacht die Bank sicher und bringt neue Kunden. Super gemacht Rauffeisen. Nicht auf die Schnorrer hören.

Lieber Lukas

man kann es dir einfach nicht recht machen. Bei lohnexzessen schreibst du, wenn man die kosten versucht im griff zu behalten, schreibst du, was genau sollen wir denn tun? vielleicht müsste man mal deine zahlen genauer untersuchen – da würden wir vielleicht auch noch das eine oder andere finden. Fact ist, die MA der Raiffeisen haben in den letzten jahren immer „anständige“ lohnerhöhungen erhalten. wir wissen ja alle, dass es immer zu wenig ist, egal, was man macht. also, lieber lukas, ball flach halten und den neidmodus etwas reduzieren und alle sind zufrieden.

Kunden hält die Bank auch klein. Die erhaltenen Zinsgutschriften sprechen Bände. Und die hohen Gebühren ebenso!

Raiffeisen MemberPlus Kunden mussten noch nie Kontoführungsgebühren bezahlen und erhalten 1.1% Zins auf dm Mitglieder Sparkonto. Auf dem Sparkonto 180 sogar 1.5%. Klein halten? Das sind top Konditionen!

Ich bin Raiffeisen-Kunde und zufrieden. Letztes Jahr hat Raiffeisen über 400 Millionen an die Kunden und Gesellschaft zurückgegeben:

https://www.raiffeisen.ch/oberes-rheintal/de/mitgliedschaft/genossenschaft/was-uns-ausmacht.html

Es wäre sicher schon lange sehr angebracht, die Zinsen für die Kleinsparer endlich markant zu erhöhen. Aber das gilt für alle Banken. Da könnte sich ja auch mal jemand aus der Milliardärspartei einsetzen, die so tut als wäre sie für die kleinen Leute da.

Die sollen endlich ihre Zinsen der Marktsituation anpassen, sonst laufen ihnen auch die Dummen davon. Die Cleveren sind nämlich schon lange bei der Raiffeisen abgesprungen.