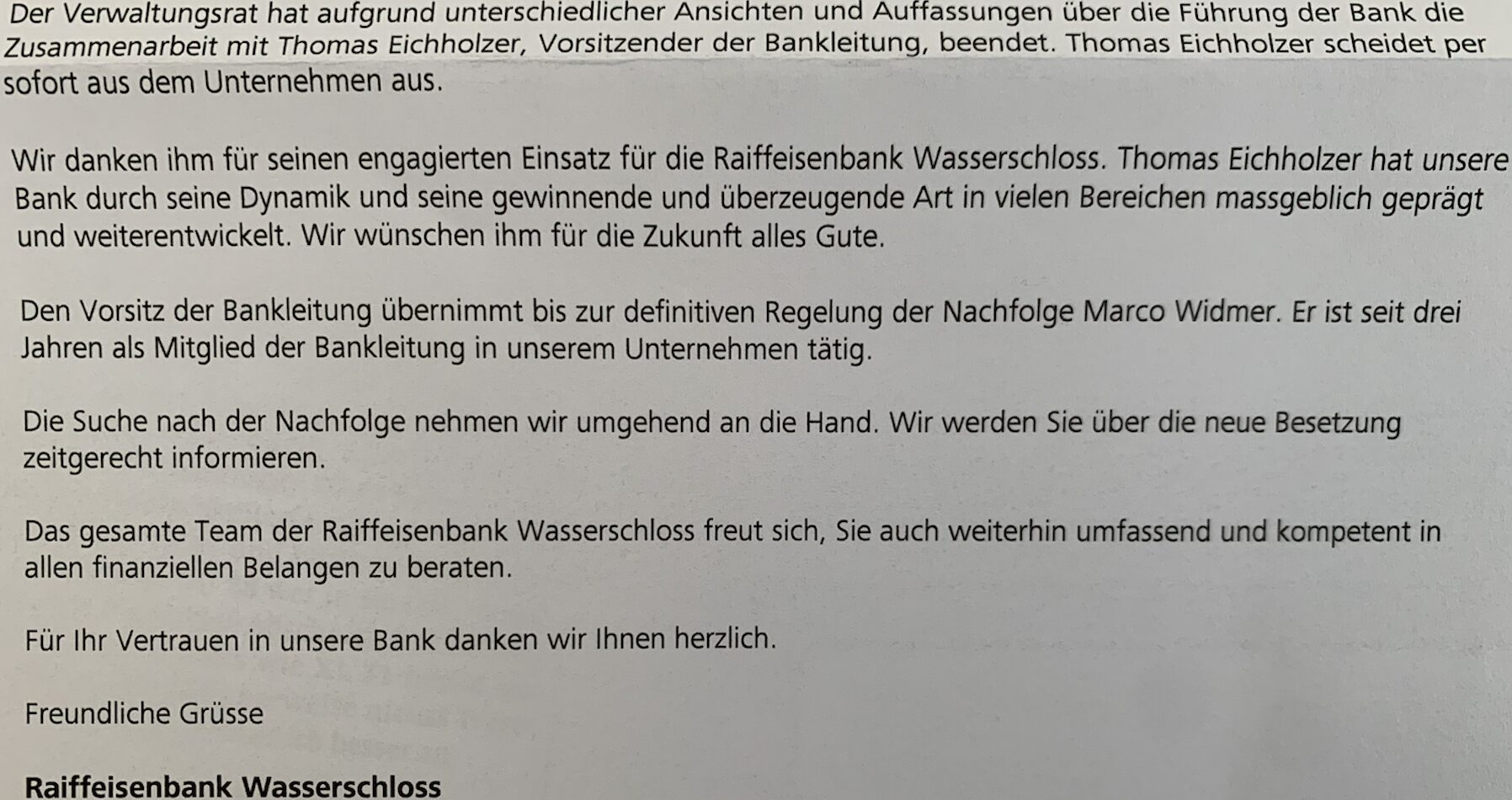

Die Raiffeisen-Gruppe hat ihren nächsten potentiellen Skandal. Der Chef der Raiffeisenbank Wasserschloss mit Sitz im Gebenstorf etwas westlich von Baden AG musste per sofort gehen.

Dies „aufgrund unterschiedlicher Ansichten und Auffassungen über die Führung der Bank“, so der Präsident und der Vize des Wasserschloss-Verwaltungsrats in einem Schreiben von Montag.

Man danke dem Bankleiter „für seinen engagierten Einsatz für die Raiffeisenbank Wasserschloss“.

Er habe sie „durch seine Dynamik und seine gewinnende und überzeugende Art in vielen Bereichen massgeblich geprägt und weiterentwickelt“.

Warum musste er dann gehen?

Hintergrund ist ein Finanz-Debakel der Extrasorte.

Die Raiffeisenbank Wasserschloss mit ihrem Sitz in Gebenstorf und ihren Ablegern in Brugg und Windisch erlebte 2023 ihr Annus horribilis.

Die Verluste türmten sich auf knapp 5 Millionen. Einzig dank des Griffes in den Notvorrat gelang der Sprung über die Null-Linie.

Dafür nötig geworden war die Auflösung von über 6 Millionen stillen Reserven; dies, nachdem die Wasserschloss-Chefs auf ihre offenen Kredite sagenhafte 9 Millionen abschreiben mussten.

Sofort machten sich Gerüchte breit, wonach ein Immobilien-Tycoon aus der Gegend viel Geld von den Raiffeisen-Zuständigen erhalten haben könnte.

Dieser sei zuvor bei anderen Banken im Gespräch gewesen, so bei der Aargauischen Kantonalbank, dem Platzhirsch also.

Ein Sprecher der Raiffeisen Schweiz in St. Gallen wollte sich nicht konkret zum Fall äussern.

Er verwies auf „persönlichkeits- und arbeitsrechtliche Gründe“.

Auch zur laufenden Untersuchung der Vorkommnisse in der stolzen Raiffeisenbank mit einer Bilanzsumme von einer Milliarde hielt er sich bedeckt.

Die Finma hat laut Quellen das Kommando in der Causa Wasserschloss übernommen. Die Finanzaufsicht sei beim Raiffeisen-Institut im schönen Mittelland aufgekreuzt.

War da nicht mal eine ziemlich fähige Frau am Steuer?

Verantwortlich hierfür ist der Verwaltungsratpräsident, der gleichzeitig auch Gemeindeschreiber in einer der umliegenden Gemeinden ist. Vielleicht sollte man sich überlegen, ob Gemeindeschreiber den geeigneten fachlichen Hintergrund mitbringen, um eine Bank strategisch zu führen.

Zugegeben, T.E. hatte da etwas Pech (75% des Salärs von Ermotti für 9 Monate in den Sand gesetzt).

Aber wie steht es um die Raiffeisengruppe insgesamt, wenn mal etwas Druck auf die Immobilien kommt? Übernahme durch die ZKB? Ermotti? …

Ich bin sicher, Sie wollten „Annus“ schreiben 😉

Reserven werden gebildet, dass diese aufgelöst werden können. Kredite werden gesprochen im Wissen darum, dass es auch zu Abschreibern kommen kann. 5 Mio Abschreiber zahlt eine Bank aus der Portokasse. Diese Story ist eigentlich gar keine.

Eine Raiffeisenbank mit einem Bruttogewinn (in einem normalen Jahr) von ca 3 Mio und einem Reingewinn von weniger als 1 Mio p.a. schreibt nicht mal so eben 5 Mio ab und geht zum Tagesgeschäft über… Bitte nicht Raiffeisen Schweiz (konsolidiert) mit den einzelnen kleinen Genossenschaften verwechseln.

doch eben schon, weil der genossenschaftlich Gedanke ja ist: „alle für einen und einer für alle“. Ein Geschäft von Banken ist ja die Risiko- und Fristen-Transformation. Dafür wird sie mit einer entsprechenden Zinsmarge abgegolten. Diese beinhaltet ja eben auch Risiko- oder Ausfallkosten. Korrekt, es ist kein Pappenstiel aber dennoch keine Story wert.

Vierin Pincenz

Die RB Schweiz springt erst ein, wenn der Default eines Mitglieds droht. Bis dahin ist die jeweilige RB Genossenschaft eine finanziell und rechtlich eigene Entität.

Die RB Wasserschloss hat ganz offensichtlich ein Liquiditäts- und EK-Problem, deshalb hat sie:

– Die Verzinsung des Genossenschaftsscheins auf 4% angehoben

– Die Limite des Genossenschaftsscheins auf 20kCHF angehoben

– Ein Sparkonto mit 1.7% Zins mit hoher Kapitalbindung eingeführt

Kurzum: Nein, der RB Wasserschloss geht es nicht gut und es ist klar, dass hier die Aufsicht über die Bankleitung (Verwaltungsrat) ebenso versagt hat, wie die Bankleitung selbst. Ich erwarte daher weitergehende Konsequenzen und bin einigermassen irritiert über die Kommunikation des Verwaltungsrates, der offenbar die Verantwortung alleine auf die Bankleitung abwälzen will.

Erst war das Bankleiterchen krank,

nun geniesst es seine Freiheit – Gott sei Dank!

Lass für deine Schadenfreude bitte Gott aus dem Spiel!

Das Bauernopfer ist nun gegangen worden, die Hauptverantwortlichen sind noch da – wann folgt der Verwaltungsrat?

kommt aus Bauernfamilie oder wie?

Raiffeisen machte einen Gewinn von über 1 Milliarde Franken im Jahr 2023. Diese 5 Millionen sind ja ein Klacks. Logischerweise freut man sich nicht über einen Verlust, aber wenn ich diesen Betrag mit den Verlusten der Kantonal- und Grossbanken respektive Privatbanken vergleiche, ist es keine Tinte Wert…

Wann verstehen die Kommentarschreiben hier endliche die Struktur der Raiffeisen…? Ein solcher Abschreiber ist für eine kleine Genossenschaft ganz schön heftig! Der Jahresreingewinn liegt normalerweise im Bereich von 1 Mio p.a.

@Bänkster

Zum Glück verstehen Sie ja die Struktur der Raiffeisen Gruppe bzw. einer Raiffeisenbank. Jedoch scheint es mir, dass Sie in der Schule Finanzbuchhaltung 1. Lehrjahr nicht aufgepasst haben. Wertberechtigungen sind keine Abschreiber, sondern stellen buchhalterisch eine Wertkorrektur dar. So lange es nicht zu einem Ausfall eines Kreditnehmers kommt, ist auch nichts verloren.

Es wäre schön, wenn alle so gut informiert wären wie sie Mr. Bänkster 😉

Bitte den Gewinn von Raiffeisen Schweiz nicht mit dem Verlust der unabhängigen Raiffeisenbank Wasserschloss vermischen. Alle Raiffeisenbanken in der Schweiz sind unabhängig und St. Gallen übernimmt von niemandem die Verluste. Wie auch die Gewinne nicht nach St. Gallen abgeführt werden müssen.

@Miller

Eine Wertberichtigung darf nur dann vorgenommen werden, wenn glaubhaft davon ausgegangen werden kann, dass die entsprechende Position nicht mehr dem bisherigen Wert entspricht. Eine Wertberichtigung wird daher in der Bilanz gegen den Etrag verrechnet und ist damit erfolgsmindernd.

Für Banken gibt es klare Bilanzierungsregeln und wenn eine Wertberichtigung erfolgt, kann man nicht einfach die Augen zu machen und sagen, es ist noch nichts verloren. Eine Wertberichtigung sagt, dass man davon ausgeht, nur noch einen Teil des bisher erwarteten Gegenwerts zu bekommen. Das kommt „verloren“ sehr nahe.

Äpfel und Birnen. Jedes Genossenschaftsbänkli hat seine eigene Bilanz, da ist ein 9 Mio. Abschreiber dann halt schon relevant, v.a. wenn man überall herumposaunt wie seriös und kompetent man doch bei der Hypokreditvergabe bei Raiffeisen sei.

Und falls ein Raiffeisenkässeli einmal insolvent zu werden droht, „fusioniert“ es die Zentrale einfach mit dem Kässeli aus den Nachbardorf, damit die Genossenschafter weiterhin gut schlafen können. Glück auf!

Das geht ja hier nicht darum ob das die Raiffeisen Gruppe überlebt oder verschmerzen kann, sondern darum, dass da jemand mit Verantwortung und Kompetenzen beauftragt wurde und sich dabei möglicherweise bei Ersterem etwas zurückgehalten hat und bei Zweiter etwas übernommen hat. Ob mit oder ohne Wissen des VR’s wird allenfalls später herauskommen. Oder der VR wurde mal einfach wieder nicht informiert, oder was sie auch immer für Ausreden bringen, um sich der Verantwortung zu entziehen.

auch diesen Schuss dürften die meisten Käsefresser nicht gehört haben!

Der Kunde lässt sich nicht bevormunden, was er in den Einkaufskorb legt.

Was meinsch Du zu däre Gschicht? Oder häsch grad kei Zyt, will im Aldi Süd am poschte bisch?

Next stop Zugerberg Finanz AG? Die haben ein Herz und eine stets offene Türe für ,,gefallene super Talente aus dem Banking‘‘…

Immer noch sehr erstaunlich, dass niemand den Knebelvertrag zugunsten der Raiffeisen SG AG sehen will, welche im Eigentum der Genossenschaften ist, wäre!

Die Raiffeisen Schweiz (Mutter) ist keine Aktiengesellschaft. Zuerst informieren, danach kommentieren. Würde so einigen auf dieser Plattform gut tun, inkl. dem Verfasser dieses Artikels Lukas Hässig, der meiner Meinung nach schlechten Journalismus betreibt, bzw. sich auf irgendwelche Quellen beruht, die Total falsch sind.

@ Modigliani: erst selber informieren. Die Genossenschaften sind Besitzer von Raiffeisen Schweiz –> RCH ist Tochter der RB’s und nicht Mutter… Soviel zum Thema. Würde dir gut tun, dich mal zuerst zu informieren.

Strategische Weitsicht: Ich plädiere für eine Uebernahme durch die Raiffeisen Baden

Braucht es nicht und wäre der falsche Weg – Kunden können ganz einfach zur RB Lägern-Baregg (der korrekte Name der RB Baden) wechseln.

Chef der Raiffeisenbank Wasserschloss muss gehen in Kombination mit der Tatsache dass die FINMA im Haus ist, ich denke damit dürfte alles klar sein.

Die Frage nach der Gewähr?

Der Stein fällt nicht weit vom Fels bei der RB….

Ein Verlust von knapp 5 Millionen ist für Raiffeisen Peanunts, der Gewinn betrug 2023 schliesslich 1’390 Millionen bzw. 1.3 Milliarden. Da fallen bei Bär die 606 Benko-Millionen deutlich mehr ins Gewicht.

Skandal? Aber Luki, die Raiffeisen Gruppe hat über 12’000 Mitarbeitenden. Dass da mal ein Top-Kader einer Mittelgrossen ländlichen Raiffeisenbank gehen muss, wenn man sich im lokalen Verwaltungsrat nicht einig ist. Wie viele Wechsel von Managing Directors gibt es jährlich bei der UBS? Gab es bei der CS? Waren das Skandale? Ne.

Die Raiffeisen als Gruppe hat 1,4 Mrd. Gewinn im letzten Jahr gemacht. Sind dann Auflösung von Stillen Reserven von knapp 10 Mio. ein Skandal?

Pistolen Luki kennt Verhältnisse nicht.

Fusioniert diese lokale Raiffeisenbank, deren Führung nicht fähig ist, mit der grösseren Raiffeisenbank in Baden. Dann haben wir hier Ruhe.

Bank: Er habe sie „durch seine Dynamik und seine gewinnende und überzeugende Art in vielen Bereichen massgeblich geprägt und weiterentwickelt“.

LH: Warum musste er dann gehen?

Lieber LH, zwischen den Zahlen lesen ist wohl eher Ihr Ding, als zwischen den Zeilen. Das von der Bank gesagte, kann man auf verschiedene Arten interpretieren.

Eine Variante: Er habe sie „durch seine Dynamik (viele Baustellen und dabei die Übersicht verloren) und seine gewinnende und überzeugende Art in vielen Bereichen (Überredungskünstler im negativen Sinne) massgeblich geprägt (eine negatives Vorkommnis kann auch prägend sein) und weiterentwickelt (man ist jetzt gezwungen neue Kontrolle- und Absicherungsmassnahmen entwickeln um eine Wiederholung möglichst auszuschliessen) “.

So lese ich das……