Es ist schon fast zynisch: Banken preisen ihre neuen digitalen Angebote als innovativ und kundenorientiert an, während sie in Wahrheit halbfertige Produkte auf uns loslassen.

Fehlerhafte Apps, umständliche Navigation und kryptische Fehlermeldungen gehören zum Alltag des Bankkunden.

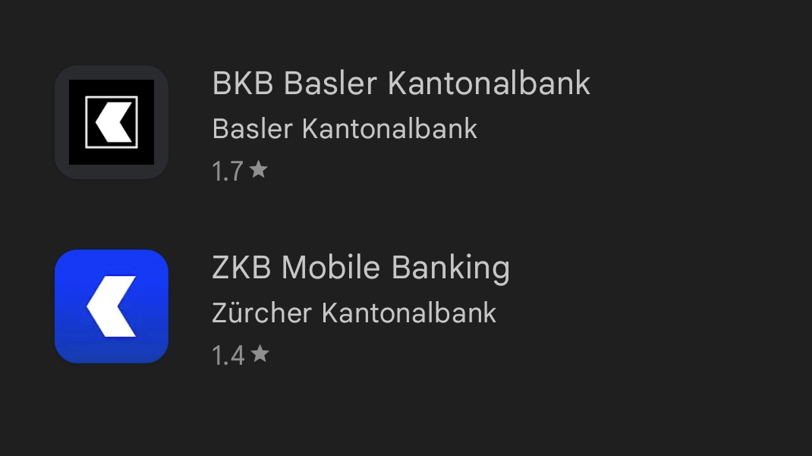

Die Zürcher Kantonalbank (ZKB) stolpert nicht nur, sie strauchelt wiederholt.

Im Juni kam es zu einer schwerwiegenden Störung der Banking-App, bei der einigen Kunden Kontodaten fremder Personen angezeigt wurden.

Unvergessen bleibt auch der App-Flop, der den digitalen Auftritt der ZKB aufpolieren sollte.

Statt Glanz brachte das Update jedoch kurzzeitig einen Absturz der Bewertung im Google Play Store auf 1,4 Sterne.

Ein vernichtendes Urteil eines Kunden fasst die Stimmung prägnant zusammen: „Die grösste Verschlechterung einer App, die ich je gesehen habe.“

Die Störungen von Banken-Apps häufen sich schneller als das Tippen eines Artikels.

So macht eine weitere Grossstörung Schlagzeilen, die unter anderem auch zum ZKB-Digitalbanking-Ökosystem gehörende Karten-App von Viseca.

Pannen und Störungen werfen erneut ein Schlaglicht auf die Anfälligkeit digitaler Bankdienstleistungen und schüren berechtigte Zweifel an deren Zuverlässigkeit.

Gerade bei einer so etablierten Institution wie der ZKB, die sich gerne als Vorreiter in Sachen Digitalisierung präsentiert, sind solche Zwischenfälle alarmierend.

Doch statt sich für die mangelhafte Qualität zu entschuldigen, bitten uns die Banken, ihre Arbeit zu machen.

„Melden Sie uns bitte alle Probleme, damit wir unsere App verbessern können“, heisst es dann.

Eine dreiste Umkehr der Rollen: Der Kunde wird zum unbezahlten Beta-Tester degradiert, während die Bank sich entspannt zurücklehnt und auf unser Feedback wartet.

Die neue Normalität: Beta-Versionen statt fertiger Produkte?

Die Schwyzer Kantonalbank, mit Bewertung von 3 Sternen im Google Play Store wenig auffallend mit Digital-Banking-Erlebnis, animiert ihre Kunden zur Teilnahme an Tests.

„Neue Mobile Banking App: Jetzt testen“. Sollte man als Bankkunde an einem App-Test mitwirken?

Wie das Beispiel der ZKB aufzeigt, sind Mängel bei Updates und Neueinführungen schnell passiert.

In den üblichen AGBs der Banken steht: “Wer sich mit korrekter Eingabe der persönlichen Identifikation sowie durch Eingabe der Sicherheitsmerkmale legitimiert, gilt der Bank gegenüber als Berechtigter zur Benützung von E-Banking-Dienstleistungen.“

Heisst, der Kunde anerkennt ohne weitere Überprüfung alle getätigten Transaktionen.

Der Kunde trägt die Folgen, die sich aus einer Verletzung seiner Sorgfaltspflicht ergeben.

Daher die berechtigte Überlegung: Gibt es während der Kundentestphase besondere Haftungsregelungen bei Missbräuchen? Wie gewährleistet die Bank die Sicherheit?

Auf Anfrage antwortet das Staatsinstitut aus der Steuer-Enklave Schwyz:

„Die App läuft nicht auf einer Testumgebung, sondern bereits produktiv. Es handelt sich hierbei um eine bereits geprüfte Beta-Version. Ergänzende AGB gibt es nicht.“

Endkunden-Tests mit Beta-Versionen: Wie sieht die Finma diese Entwicklung? Die Behörde sagt dazu auf Anfrage:

„Die Finma kann sich wie üblich nicht zu Einzelfällen äussern“. Dann meint sie ergänzend:

„Banken müssen ihre operationellen Risiken im Griff haben, sie überwachen und begrenzen“ und verweist auf das Rundschreiben „Operationelle Risiken und Resilienz Banken“.

Auffallend ist die Art und Weise, wie Banken versuchen, uns diese Mitwirken als etwas Positives zu verkaufen. Man spricht von „Kundenbeteiligung“.

Auf den ersten Blick scheint das eine tolle Sache zu sein: Kunden können aktiv an der Gestaltung der digitalen Bankwelt mitwirken und von neuen Funktionen profitieren.

Oder ist die Kundeneinbindung lediglich inszeniert, um angestaubte Produkte emotional aufzupeppen?

Kunden sollen im Glauben gelassen werden, dass ihre Meinung bei der Entwicklung neuer Banking-Apps von zentraler Bedeutung ist.

Teilnehmer an App-Tests tun dies wohl aus Neugier oder in der Hoffnung auf kleine Prämien. Stattdessen leisten sie einen Beitrag zur weiteren Gewinnmaximierung der Banken.

Ob Test oder Betrieb, die Realität bleibt ernüchternd: Kunden spielen die Rolle unbezahlter Arbeitskräfte, die trotz hoher Bankgebühren für die Produktentwicklung schuften.

und das Feedback-Formular des Migrosbank-Online-Banking war derart lahm, dass es fast unmoeglich war, ueberhaupt ein vernichtendes Feedback zu geben …

Das nennt man agile Entwicklung. Mit einem guten Scrummaster und einem Scrumboard setzt man dann nach Kundenfeedback die nötigen Prios. Leider sind es Bankenapps. Wenn da was schief läuft, dann brennt es einfach lichterloh. Wochenlang nicht mehr einloggen können (BKB) bis hin zu Anzeige fremder Daten (ZKB). Kommt hinzu, dass die Banken Software programmieren lassen, die nur noch auf dem quasi neuesten Android funktionieren, damit auch alle mit älteren Geräten – die absolut zufrieden sind – ausgeschlossen werden. Ja. Sicherheitsgründe. Aber SMS fürs Login wollt ihr auch nicht mehr verschicken?… Und die hier aufgeführten Kostengründe: braucht eigentlich jede KB Ihre eigene Lösung?

Moderne IT-Landschaften sind Messi-Haushalte wo nur ein paar sich längst im Ruhestand befindende original Verantwortliche noch wissen warum der kaputte Teekocher jetzt genau auf dem Bürotisch mit 3 Beinen stehen muss, damit der Hund nicht ins Badezimmer scheisst. Das seriös zu testen ist gar nicht möglich, bzw. so teuer, dass jedes Unternehmen nur noch dankend abwinkt und sich darauf beschränkt sicherzustellen, dass die meistgebrauchten Funktionen auf dem meistgebrauchten Betriebssystem auf dem meistgebrauchten Gerät funktionieren. Angesichts der ständigen Updates auf allen Ebenen dieser Software-Haufen (Stacks) gibt es nur noch ein praktikables Prinzip beim Rollout: Hoffnung. Die Komplexität hat längst Dimensionen erreicht, wo kein Schwein je seine Hand dafür ins Feuer legen würden, dass etwas garantiert funktioniert, siehe auch kürzliche öffentliche Auskünfte in der Richtung bei Crowdstrike.

Liebe ZKB, Besten Dank für Ihre Anfrage als Beta-Tester für Eure Banking-App mitzuwirken. Ich nehme das gerne an und werde Ihnen am Schluss selbstverständlich auch meinen Aufwand zum branchenüblichen Stundensatz berechnen.

ja und jetzt??

das machen doch alle, die apps vergeben.

völliger leerlauf, dieser artikel.

slso wenn es alle machen, ist es ok? so quasi demokratisch? wenn denn alle morden, müssen wir das auch nicht mehr ahnden…komische logik…

Agil nennt man das. Prototyp und so.

Der Benutzer ist immer der Betatester. Es gibt einfach Anwendungen, bei denen er sich dessen bewusst ist und es akzeptiert.

Das Zauberwort heisst ‚Agile Development‘ (in den 70er-Kahren hiess dies ‚adaptive Software-Entwicklung‘, in den 90er-Jahren ‚Evolutionäres Prototyping‘).

Die fortschreitende Verenglischung ändert nichts an der Tatsache, dass man die Software nicht mehr richtig plant, sondern die Steuerung dem Kunden überlässt. Indem man nicht über die Nasenspitze hinaus denkt, entsteht unwartbare Software (bei Swisscom war zum Beispiel das e-Banking System, welches sie für Avaloq-Systeme erstellten bereits beim ersten offiziellen Roll-out unwartbar).

Da aber der Kunde früher „etwas“ bekommt, denken die Managers dass diese „neue“ Methode generell effizienter sei (manche Firmen – wie z.B. unsere Grossbanken – haben daher ALLES auf ‚Agile‘ zwangsumgestellt). Fact ist aber, die Technik ist nicht für alles anwendbar (sie eignet sich vor allem für hochexplorative Systeme, aber nicht für hochsensitive, sicherheitsrelevante Systeme). Für e-Banking würde ich allenfalls GUI-Prototyping empfehlen (Wegwerfprototypen).

Ein Meister in diesem Fach war vor 20 Jahrem Microsoft. Immerhin gab es später offizielle Beta-Programme, wo die Benutzer (welche ja auch die neue Software sehen wollten um möglichst rasch mit ihren eigenen Entwicklungen am Markt zu sein) darüber aufgeklärt wurden, dass sie es mit einer „unfertigen“ Software zu tun hatten.

Für Banken wird der Schuss nach hinten losgehen. Fehlerhafte Software ist rufschädigend (und bringt die Bank in die Presse) und allfällige Sicherheitslücken können sogar den Lebensnerv der Bank kappen.

Banking ist eben mehr IT als Banking. Aber das verstehen die arroganten Bankenmanagers nicht. Die meinen ja immer noch, die IT sei ein Zulieferer („cost center“), währenddem sie das Geld machen. Tatsache ist: die Banker sind Handlanger für das was die IT noch nicht automatisiert hat.

Bank ohne IT geht nicht. Bank ohne Banker geht sehr wohl.

Viele Banken haben ihre IT soweit zurückgefahren, dass diese gar nicht mehr in der Lage sind a) mit dem Business zusammen gute Spezifikationen zu machen, oder b) effizient zu testen (Regressionstests, etc.).

Diese Banken sind zu 100% externen Zulieferern ausgeliefert und eigentlich gar nicht „lebensfähig“. Meist läuft ihre Scheiss-Software sogar verteilt in internationalen Clouds, so dass in Fehlerfällen niemand mehr versteht was schief ging.

Es ist daher gut, wenn diese Banken eingehen (und es gehen ja immer schneller immer mehr Banken ein).

Lustig ist, dass dies die Kunden und Medien bei Neobanken richtig cool und fancy finden, wenn jedoch eine richtige Bank eine App „halbfertig“ auf den Markt bringt und mit dem Kundenfeedback auf die Bedürfnisse dieser abgestimmt weiterentwickelt, ist es schlecht. Komisch.

Nunja –

das machte Microsoft (Windows Versionen ab 3.11 und vor 10!!) Jahrelang – ab dem 10er Release wurde wieder richtig intern getestet – aber, wie üblich in CH – wir mache diese Schritte (KUNDEN testen lassen) 15 bis 30 Jahre später…. ist gratis und der Kunde zahlt (mit seiner Haftung!) dafür.

Ich kann die in diesem Artikel genannten Apps nicht beurteilen aber die Apps von UBS und Raiffeisen haben auch keinerlei Sterne verdient. Einzig PostFinance hat mich überzeugt.

Aber das Kunden mit testen müssen scheint the way zu sein aktuell – siehe SBB Preview.

der kunde wird halt nicht mehr bedient; er muss gratis für die bank arbeiten und sogar gratis seine infrastruktur zur verfügung stellen…

Eine Saumode, die sich in vielen Software bereichen einbürgert.

(Ich warte nur drauf bis Boeing das auch mit ihrer Flug SW macht).

Bin ob der ZKB nicht überrascht; sie sind auch grotesk genug den „digitalen Stimmenabdruck“ einzuführen.

Die Hersteller für SW schäden haftbar zu machen scheint ein Ausweg: Bugs zu ahnden muss teuerer sein als sie vorzubeugen.

Nur wird sich dann niemand mehr SW produktion leisten…

… die reift beim Kunden.

Seriöse Firmen bringen ausgereifte und intuitiv bedienbare Software auf den Markt.

Das ist bekannt als Bananenprinzip: das Produkt reift beim Kunden.

Die CH-Banken gehören zur Bananenrepublik Schweiz.

Der Unterschied zwischen „Beta“ und „Release“ liegt meist lediglich in der Anzahl neuer „Bugs“, so gesehen sind auch die Release-Versionen einer Software jeweils auch Beta-Versionen unter einem anderen Namen. Das machen Firmen wie Microsoft, Apple, usw. schon seit Jahrzehnten so.

Das ist künstliche Aufregung um ein Problem, das keines ist.

Hmmmm mein letztes Problem mit Apple Updstes liegt einige Jahre zurück. Da gabs Inkompatibilitäten zwischen dem neuen iOS und einer Zugangssoftware plus ein anderes Mal MacOS / Citrix.

Ansonsten ist es erstaunlich, wie gerade Apple fast gleichzeitig MacOS (Silicon + Intel), iOS, iPadOs, watchOS, TVOS releasen – zumeist problemlos.

Aber diese Komplexität verstehen Sie nicht.

Ja, es gibt Risiken (Datenleaks, Geld auf Konto futsch, etc.), aber es gibt auch Fälle, wo man plötzlich Milliardenbeträge auf dem Konto hat.

Das nennt sich „agiles Projekt Management“ es werden Halbfabrikate an die User abgegeben und diese machen das Testing.

Sehr ärgerlich! Auch bei internen IT-Entwicklungen läuft das bei manchen Kantonalbanken so, die User = Kundenberater machen das „Testing“ zusätzlich neben der eigentlichen Arbeit. Somit wächst der Druck noch mehr. Interessiert „oben“ aber niemanden…

Finde die Bemerkung, dass man als Kunde nun die Arbeit der Bank macht völlig unpassend. Ich wünsche mir sogar, als Kundin in die Produktentwicklung eingebunden zu werden. Wie soll ein Unternehmen den User-Bedürfnissen gerecht werden können, wenn es diese nicht in die Produkt(weiter)entwicklung einbezieht? Das Vorgehen nennt man agile Produktentwicklung und wird übrigens von sämtlichen erfolgreichen Tech-Grosskonzernen so gehandhabt.

Agilität ist das Eine, Diversität bezüglich Testgeräte, Softwarestand, Benutzereigenheiten, Datensituation das Andere.

Alles ok bei der SzKB – vielleicht sollte die ZKB auch eine Pilotphase in der produktiven Umgebung machen.

Typisch. Die Boomer kennen sich nur mit der Steinzeit-Technologie aus. Cloud, moderne Web-Apps mit KI-Unterstützung: Fehlanzeige.

Aber meine Generation wird solche Web-Apps bauen und an die Banken verkaufen und auch selber ein Finanz-Startup damit gründen.

Dann werden die Kunden wieder glücklich und zufrieden sein.

So wird es kommen, ganz sicher.

Oh Mann, ich freue mich schon so wie Bolle auf deine wunderbare „Web-App“. Und auf die „KI“. Wann kommt das denn alles? Ich halte das Warten nicht mehr aus!

Bitte macht die Welt zu einem guteren Ort, nachdem die „Boomer“ ja alles falsch gemacht haben und voll doof sind und dumm und überhaupt.

Endlich kommt nach zehntausenden Jahren Menschheitsgeschichte eine Generation, die es draufhat.

Rück mal Datümer raus: wann geht es endlich, endlich, endlich los mit eurer App?

/s

Vor 30 Jahren habe ich in einer Bank auf einem Board folgendes gelesen:

Warum ist C++ Programmierung wie Teenager Sex?

– Jeder lauft herum und prallt damit, wie toll es war

– Tatsachlich haben es die wenigsten wirklich richtig versucht

– Die meisten die es ausprobiert haben, haben versagt oder waren schwer enttauscht

– Keiner der versagt hat will es offen zugeben.

Ich entwickle profesionelle Software seit 40 Jahren. Darunter auch Cloud, Web-Apps und KI Losungen.

Am Ende werden sich nur die kosteneffizienten Losungen durchsetzen. Wenn du wirklich die Java-Enterprise Web-Apps Technologie oder dieses Gebastel mit Java-Skripten kennst, dann wuerdest Du so einen Blodsninn nicht schreiben.

Der Unterschied zwischen Jung and Alt ist, dass die Jungen jeden Bullshit glauben.

Ich denke ein KI unterstütze App um leere RedBull Dosen zu zählen wäre auch wichtig. Oder noch besser: AI enhanced App. Wow, da fährt Gen Z und a doch voll drauf app. Banking App braucht man heute doch sowieso nicht mehr. Heute macht das bei mir Siri bzw meine neue heisst jetzt Susi, sorry.

Dann sind wir ja in guten Händen!

Wenn eure AI so am Thema vorbei arbeitet wie du auf das Thema des Artikels eingehst, da können wir uns auf etwas gefasst machen!

AI wird nämlich genau das tun, wonach niemand gebeten hat 🤣

Warum einmal mehr die phösen „Staatsbanken“ schelten? Das ist doch das heute übliche Vorgehen und Businessmodell in der neoliberalen sog. „Realwirtschaft“. Woher glaubt ihr naiven Joggel denn kommen diese tollen Firmengewinne? Etwa von seriöser Entwicklungsarbeit?? Das kostet nur Geld, braucht Zeit und erfordert richtige Fachkräfte.

Bananen-Software heisst das.

Reift beim Kunden

Schwyzer Kantonalbank und Digital… da kommt mir das Lachen. Das Management verschläft hier komplett die Digitalisierung. Hier muss ein Ruck durch die Führung vehen und auch mal Geld dafür in die Hand genommen werden.

Die Firma Beamten haben doch mal überhaupt keine Ahnung, weder von

IT noch von sonst was, und bei jeder Nachfrage decken Sie die Banken egal worum es geht. die Firma ist nur eine Scheinbehörde, die sich noch nie auf die Seite der Bankkunden gestellt hat, immer nur Lobbyarbeit für die Banken macht.

Was ist die „Firma“? Sie haben entweder extrem dicke Finger und zu kleine Tasten oder Sie sind ein Legastheniker und können ‚r‘ und ’n‘ nicht unterscheiden…

St. Petersburg?

Wenn man nicht fähig oder willig ist, ausgiebige Tests vorzunehmen, so überlässt man diese Aufgabe den Nutzern. So kann rascher live gehen. Zwinker

IT ist nicht das Thema von Herr Hässig. Nach abgeschlossenen internen Tests ist es Branchenstandard eine neue App erstmals für Mitarbeiter, Friends & Family in der produktiven Umgebung zu öffnen. Erst danach geht man in die Breite. Von daher alles ok bei der SzKB.

Frankly von der ZKB funktioniert perfekt.

Der durchschnittliche ZKB/SKB Kunde sucht keine digitale Bank. Er sucht Sicherheit. Der Rest ist Marketing der Staatsbanken. Innovation kommt von der Hypi Lenzburg, Swissquote und Co. innerhalb der Schweiz und von Revolut aus dem Ausland. Das ist schon seit Jahren bekannt. Irgendwann werden diese dann aufgekauft von der UBS oder eben der ZKB.

Aber ein netter Artikel:)

Gute Banker wissen, dass die Gewinne mit Risken gekoppelt sind.

Je mehr Risiken eingegangen werden, umso grosser die Gewinne.

Wo es keine wirklichen Konsquenzen fur Versagen gibt, wird solches Fehlverhalten nur weiter gefordert, bis etwas ganz bricht.

Was die Reputationsrisiken angeht, die sind fur das Fussfolk. Die durfen es wieder mal ausbaden. Die Manager, die es verursacht haben durfen ihre so gesteigerten Boni behalten.

Schicken sie doch alle Fehlermeldungen an die FINMA dann kann die Bank diese bitten damit sie diese bekommen. So hat jeder seinen Spass.

Migration von Software-Systemen ist komplexer als es die Leser von IP wohl vermuten.

Es gibt keine fehlerfreie Software – das wird auch die KI nicht lösen.

Da braucht es das Zusammenspiel zwischen Anwender und Anbieter. Die Anbieter wissen meistens nicht was die Anwender aus der angeboten Lösung herausholen.

Frage an den Herausgeber von IP:

Wieso finde ich das sog. APP von IP im Google-Play nicht mehr?

u.A.w.g. asap

MFG

Max Motzer

IT-Dino

Und e-ID sowie e-voting sind deshalb wohl schon vor dem Start gescheitert!

Ich brauche weder kyrillische Nachhilfe noch Bundesämter welche die BV nicht mal mehr herleiten können oder wollen…

Agile ist das magische Wort!

Und was hier beschrieben wird, betrifft so ziemlich alle online apps von Grossunternehmen, es ist kein Bank-bezogenes Thema! Einige Ausnahmen gibt es allerdings, bei Instituten und Konzernen, die eine gewohnt hohe Qualität bei IT-relevanten Dienstleistungen anbieten.

War eine kurze Weile im Kundenzirkel der BKB.Ich dachte, dass das Gremium eine wichtige Rolle in der Bank einnehmen würde. So habe ich mich allerdings nicht gefühlt….setzen lieber auf Nachhaltigkeit, statt gute Produkte zu kundenfreunlichen Tarifen. Erinnert mich an die Migros. Bin dann sehr rasch wieder ausgestiegen.

Der Kunde reift an der Banane.

Den banalen reifen die grössten Kunden.

Was alles passieren kann wenn Menschen als Versuchskaninchen herhalten müssen, kennen wir bereits aus den netten Erfahrungen mit Pharmamultis…