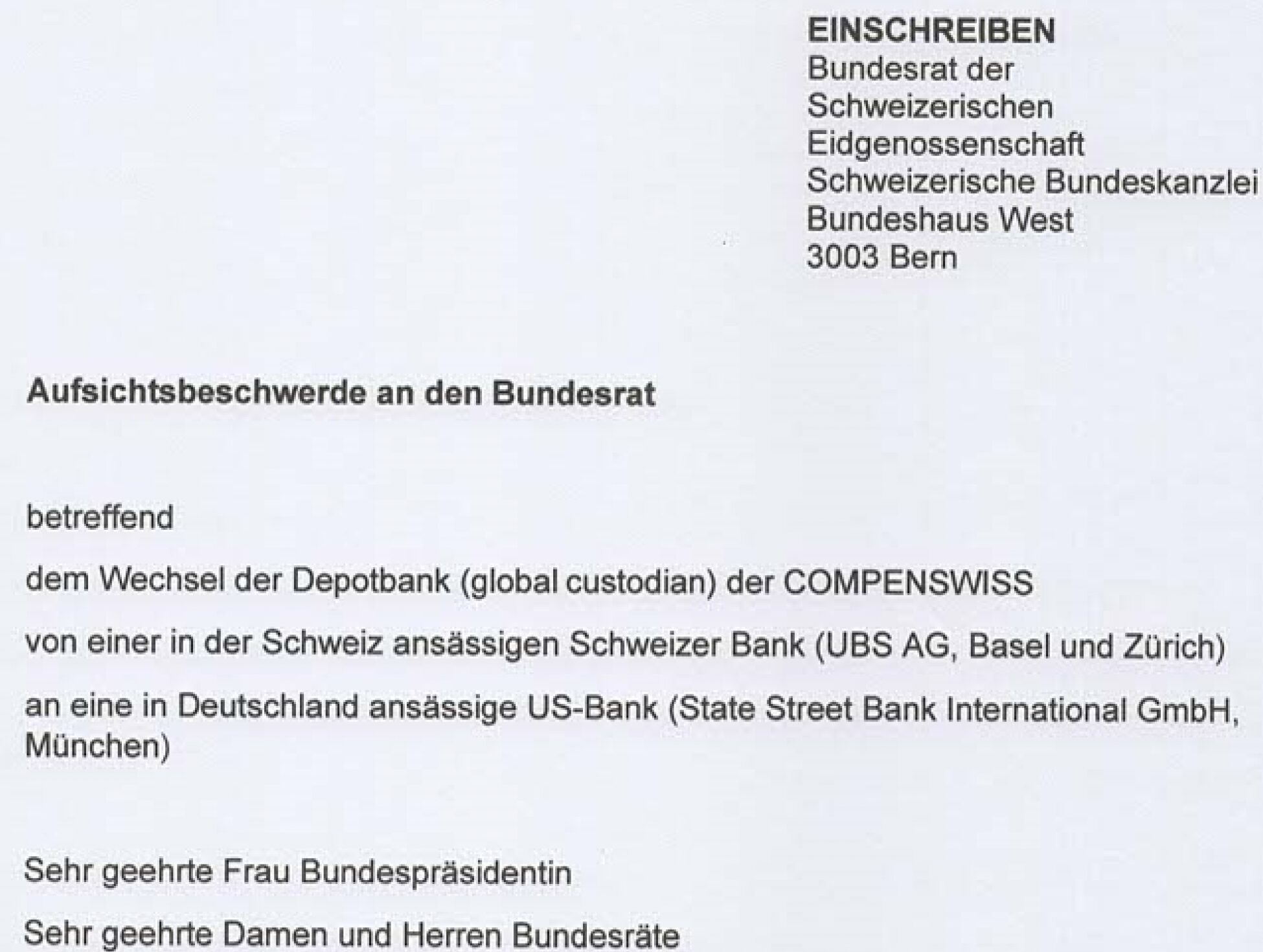

Entweder Ihr macht den Entscheid rückgängig, oder dann wollen wir Köpfe rollen sehen. So Albert Rüetschi.

Der Jurist aus dem Aargau macht Druck auf die Landesregierung. Im Namen einer „Interessengemeinschaft Aufsichtsbeschwerde Compenswiss“ will er das AHV-Vermögen zurück in die Schweiz holen.

Dieses landete per Entscheid des Verwaltungsrats der Compenswiss, wie die Verwalterin des AHV-Fonds heisst, bei der Münchner Tochter der amerikanischen State Street.

Zuvor hatte die UBS das Mandat als globale Depotverwalterin.

Ist das Vorsorge-Vermögen der Schweizer noch sicher vor einem US-Zugriff, lautet seither die Frage.

Für Albert Rüetschi und seine Mitstreiter im Komitee ist die Antwort klar. Nein, ist es nicht.

Mit dem Wechsel von der UBS zur State Street würden die Milliarden, die im AHV-Fonds lägen, seit Dezember 2023 „nicht mehr von der Schweiz aus verwaltet und in der Schweiz verwahrt“, schreibt Rüetschi in seiner „Aufsichtsbeschwerde an den Bundesrat“ vom letzten Freitag.

Das schwäche die „Unabhängigkeit der Schweiz gegenüber der Welt“. Deshalb müsse die Regierung „bis spätestens Ende Januar 2025 alle erforderlichen Massnahmen“ treffen, damit die Verwaltung des Vorsorge-Vermögens „wieder durch ein in der Schweiz ansässiges Schweizer Institut wahrgenommen“ würde.

Jurist Rüetschi will interessanterweise kein Zurück zur UBS als Depotstelle für das Fonsvermögen der AHV.

Sondern der Bundesrat soll die Compenswiss zwingen, „durch die Steuerzahler dominierte Institute (Kantonalbanken) als globale Depotstellen“ auszuwählen.

Wenn das auf ordentlichem Weg nicht gehe, dann „sei der gesamte Verwaltungsrat (der Compenswiss, AdR) umgehend (…) mit Verweis auf sein krass verfassungswidriges und angesichts der Weltlage absolut verantwortungsloses Verhalten aus wichtigen Gründen zu entlassen“.

In einer langen Frage-Antwort-Schrift begründete die Spitze der Compenswiss vor einigen Wochen ihren Entscheid zugunsten der amerikanischen State Street und gegen die UBS, die das Mandat über ein Vierteljahrhundert gehabt hatte.

Die „durch diesen Wechsel erzielten Einsparungen sind beträchtlich“, meinte die Compenswiss. Die „US-Vermögenswerte“ der AHV-, IV- und EO-Ausgleichsfonds befänden sich schon seit „über 20 Jahren“ in den USA.

Gleich wie die schweizerischen Werte in der Schweiz lägen und jene japanischer Emittenten in Japan.

Die entscheidende Frage im Dokument kommt zuletzt. „Besteht die Gefahr, dass die US-Behörden das Vermögen der Ausgleichsfonds AHV/IV/EO ‚einfrieren‘?“

„Der Eintritt dieses Risikos wurde als höchst unwahrscheinlich eingestuft“, meinte Compenswiss. „Die Auswirkungen eines allfälligen Einfrierens wurden für alle Bieter, ob mit Sitz in der Schweiz oder im Ausland, als ähnlich eingeschätzt.“

State Street, JP Morgan, Goldman Sachs, Morgan Stanley: Sie sind weder riskanter noch weniger riskant als die Zürcher, Berner, Thurgauer und Luzerner Kantonalbank – finden die AHV-Geld-Chefs. Alles Hans wie Heiri.

Wenn schon ein solcher Vorschlag dann zu PostFinance! Kantonsbänkli haben schon mehr als genug Schutz durch die Lobby. Kantonsangestellte habens nicht so mit Geld

Die Postfinance bietet diesen Sevice nicht an, sie benützt selber die UBS als Depostelle/ManCo.

Wo er recht hat, hat er recht. Rüben ab bei Compenswiss (und bei den Verantwortlichen beim Bund).

UBS ist keine Schweizer Bank mehr und extremst „oversized“ (und damit im US-Schussfeld). Die Kantonalbanken sind der richtige Ort, sofern diese in den letzten 5 Jahre keine Expansiongelüste ins Ausland hatten. Kantonalbanken mit (ex-) Ableger im Ausland sollen ausgeschlossen werden.

Die KB`s, auch diejenigen mit Staatsgarantie, haben gar keine Erfahrung oder Leistungsausweis betreffend global custody. Schaue ich mir die Personalien in den Bankräten an, graust mir…

true. y not?

Im Grundsatz unterstützenswert. Nur vergessen die Juristen, dass der Gesetzesarm der USA und EU auch die Kantonalbanken handlungsunfähig machen kann. Solange die AHV Assets ausserhalb der Schweiz investiert werden, bringt eine Schweizer Depotbank keine wirklichen Vorteile…

RA Rüetschi hat meiner Meinung nach recht und hoffentlich setzt er sich durch. Dasselbe gilt für Nationalbanken-Gold, welches in Fort Knox aufbewahrt wird. Alles zurück in die Hände der Schweiz. Switzerland first!

Das Geld ist nicht weg..es hat es nur jemand anderes…..

Find i guet.

Wenn die Anlagen in den USA sind, spielt die Verwaltung wohl wirklich 2. Geige.

Die Frage ist eher: welche Interessen vertritt Hr Rüetschi?

Wer soll denn dieser Albert Rüetschi sein? Ist er jemand? Kann er etwas? Oder einfach nur ein Wichtigtuer?

Genau das darf nie geschehen, alles auf die Kantonalbanken zu verteilen … Dann könnte man ja grad auch noch Raiffeisen usw. dazunehmen.

Alles würde teurer. Das darf es nicht, da die „faschkundigen“ IP-Leser, die Linken und die Missgünstigen in diesem Land ständig auf den zu hohen Verwaltungskosten rumreiten.

Da sitzt der Frust aber tief!

Ich war sehr erschüttert als ich das vor einem Monat vernahm.

Wie kann man nur so dumm sein.

Kosten mag ja ein Teil der Rechnung sein, Sicherheit jedoch der wesentliche Teil.

Wie kann man nur so Naiv sein unser AHV Vermögen einem US Institut anzuvertrauen?

Ich war auch schockiert, als ich das hörte. Das Einzige, was ich mir vorstellen kann, ist, dass eine Art Erpressung zu dieser Entscheidung geführt hat. Hoffen wir, dass unsere Entscheidungsträger voll und ganz begreifen, dass es ein grosser Fehler ist, den Institutionen der USA (oder der EU) zu folgen oder sich auf sie zu verlassen.

Gibt es eventuell einen höheren Bonus für diese Kosteneinsparungen? Das wäre doch ein valable Erklärung für diesen Entscheid!!!

Alle welche sich schon mal mit Arrestierung von Vermögenswerten – insbesondere im US Recht – auseinander gesetzt haben, können dem nur zustimmen.

Allerdings, wenn die KBs zum Handkuss kommen sollten, dann muss dies als gewinnfreie Dienstleistung erbracht werden, denn die Staatsgarantien sind bereits monetäre Marktverzerrung genug.

Ich bin froh, dass Sie die „Gebühren“ ansprechen. Ich bin vom Fach (arbeite im Asset Management) also dort, wo institutionelle Vermögen verwaltet werden. Man muss unterscheiden zwischen der Vermögensverwaltung (sprich, welche Asset Manager von einer Pensionskasse, oder in diesem Fall von der AHV, für die Vermögensverwaltung selektioniert werden. Da ist es heute schon so, dass eine Kasse wie die AHV sehr breit unterwegs ist (und das ist auch gut so, denn das stellt sicher, dass für unterschiedliche Anlageklassen (z.B. Emerging Markets Debt, Equities etc.) Spezialisten gewählt werden können. Dafür bezahlen Kassen eben eine Vermögensverwaltungsgebühr (Management Fee).

Das Custody ist dann eine zweite (von der Vermögensverwaltung unabhängige Entscheidung). Sprich, wo werden die Gelder deponiert. Die Asset Manager verwalten dann ihre Mandate (für die zugeteilte Kategorie) normalerweise über eine technische Anbindung (SWIFT oder andere technische Anbindung) auf die WS Depots wo das Custody liegt.

Nun, hier wird es eben tricky. Beide Dienstleistungen haben einen Preis obwohl die Fee für die Vermögensverwaltung mit Abstand den grössten Teil ausmacht, können die Gebühren für Custody Dienstleistungen ebenfalls stark abweichen. Es geht ja nicht nur um das Parkieren des Vermögens, sondern eben und weitere Dienstleistung wie z.b. brokerage, Abwicklung und insbesondere REPORTING. Die Gebühren für Custody können von 0.01 – 0.15 betragen. Beides auf sehr tiefem Niveau, abhängig von der DL und der Gesamtsumme (also Vermögen der Kasse).

Bei einem Gesamtvermögen wie das der AHV (mehrere Mia. CHF), können auch schon ein paar Basispunkte (bps.) eben einen grossen Unterschied auf der Kostenseite machen.

Wenn man die AHV „zwingen“ würde das Custody an einem bestimmten Ort zu haben, würde man dort der AHV die Fähigkeit nehmen, Custody Fee’s im Sinne der Destinatäre regelmässig zu überprüfen und bei Bedarf neu zu verhandeln, was letztendlich zu höheren Kosten für die Versicherten führen würde. Ob die Kantonalbanken (eigentlich kommt ja nur eine wirklich in Frage für die AHV) sich auf einen Deal einlassen würden, das Custody „kostenfrei“ anzubieten ist eine politische Frage. Freiwillig macht das keinen Sinn denn auch die Kantonalbanken stellen sich im Global Custody Business dem Markt und damit der Konkurrenz. Wieso sollten sie das freiwillig machen?

Dies dürfte also ausschliesslich über den politischen Weg gehen. Befehl vom Bundesrat an Kantone und Befehl vom Kantonsrat an einen (oder dann mehrere) Bankräte, welche das oberste Organ einer Kantonalbank bilden. Die Frage ist dann (at least für mich), zu welchen Konditionen. Free of costs sehe ich hier allerdings als eher unrealistisch.

Meine persönliche Meinung (wo das AHV Geld per se gelagert sein sollte, ob in der Schweiz oder im Ausland) erlaube ich mir an dieser Stelle für mich zu behalten, da Sie für eine sachliche Auseinandersetzung mit der Thematik m.E. irrelevant ist.

„State Street, JP Morgan, Goldman Sachs, Morgan Stanley: Sie sind weder riskanter noch weniger riskant als die Zürcher, Berner, Thurgauer und Luzerner Kantonalbank – finden die AHV-Geld-Chefs.“

Die Chefs verstehen das US-Bankensystem nicht … siehe Insolvenz der Lehman Brothers Holdings Inc.

Dafür hat aber die USA darauf ein Trennbankensystem eingeführt. Die UBS wehrt sich ja vehement dagegen…

Grosses BRAVO Herr Rüetschi!!

Was sich hier unsere sogenannten Manager der Compenswiss leisteten, ist ja wohl an Naivität und Dummheit nicht mehr zu toppen. Dass der BR nicht informiert war, ist schlichtweg nicht glaubwürdig; sonst müssen alle wirklich über die Bücher, kann ja wohl nicht wahr sein…

…. muss wohl für die Erbsenzählerin KKS in einer unverständlichen Sprache kommuniziert worden sein, vielleicht Botokudisch!

Ah eh …

sowas von entlarvend, dieser Orientierungskommentar.

Ich war mal Lehrer: so ein A-Schüler … und A ist nicht der erste Buchstabe im Alphabet!

Die AHV plant, im kommenden Jahr ihre Portfolio-Management-Plattform von SimCorp, einem Unternehmen der Deutschen Börse mit Sitz in Europa, zu BlackRock Aladdin in den USA zu wechseln. Dieser Wechsel birgt erhebliche Risiken, nicht nur in Bezug auf die Datensouveränität, sondern auch hinsichtlich der Abhängigkeit von einem US-amerikanischen Anbieter.

Angesichts der strategischen Bedeutung der AHV für die Schweiz und der sensiblen Daten, die im Rahmen des Portfolio-Managements verarbeitet werden, sollte dieser Schritt dringend überdacht und idealerweise unterbunden werden. Die Beibehaltung einer europäischen Lösung wie SimCorp gewährleistet nicht nur die Einhaltung höchster Datenschutzstandards, sondern schützt auch die Autonomie und Unabhängigkeit des Schweizer Rentensystems.

@Toni: Dazu sagte BR Baume-Schneider am 03.06.2024 folgendes: „Das Portfoliomanagement-System Aladdin von Blackrock wurde von Compenswiss eigenständig ausgewählt, und zwar nach einem öffentlichen Ausschreibungsprozess im Jahr 2023. Ein Portfoliomanagementsystem ist ein zentrales Instrument für die Vermögensverwaltung, das eine ständige und konsolidierte Überwachung des gesamten Vermögens ermöglicht. Es hat keinen Einfluss auf den Ort, an dem die AHV-Guthaben deponiert sind, und es werden infolge dieses Wechsels keine Vermögenswerte ins Ausland transferiert.“

Ich konnte zur Ausschreibung nicht viele Informationen finden. Nur dass Blackrock den Zuschlag erhalten hat für ihr Angebot von 16.5 Mio. CHF und dass 9 Parteien angeboten hatten. Weiss jemand, wer die anderen 8 sind?

Angesichts der strategischen Bedeutung der AHV für die Schweiz und der sensiblen Daten, die im Rahmen des Portfolio-Managements verarbeitet werden, halte ich es für wichtig, dass die AHV bei SimCorp bleibt. Eine europäische Lösung wie SimCorp gewährleistet nicht nur höchste Datenschutzstandards, sondern schützt auch die Unabhängigkeit und Autonomie unseres Rentensystems.

Der Wechsel zu einem US-amerikanischen Anbieter wie BlackRock Aladdin birgt aus meiner Sicht erhebliche Risiken, insbesondere im Hinblick auf Datensouveränität und die Abhängigkeit von einer einzigen globalen Institution. Ich denke, dass es im besten Interesse der AHV und der Schweiz wäre, auf eine Lösung zu setzen, die den lokalen und europäischen Werten sowie Regulierungen entspricht.

Und was ist mit SWIFT?!? Oder den „Kontrollen“ der SEC in der CH?

Wir sollten uns einfach die gleichen Rechte gönnen wie die USA oder EU…

Sehr oberflächlicher Artikel, der sich nicht qualifiziert zum Hinterlegungsgeschäft äussert, weil der Autor dies offenbar nicht versteht. Als ob US Aktien, die bei einer Kantonalbank deponiert sind, in der Schweiz vor US Sanktionen gefeit wären, und als ob Aktien den SMI Titeln, die bei State Street deponiert sind, in den USA lägen….. und ja, es heisst nicht „Fonsgeschäft“. Das müsste man wissen, wenn man nur ein kleines bisschen von der Sache verstände.

Je weniger der Journalist von der Sache versteht und je wirrer der Artikel, desto mehr clicks generiert er. Journalismus 3.0 eben.

Ein Risiko das als höchst unwahrscheinlich eingestuft wird – bleibt immer ein Risiko.

… und die schwarzen Schwäne scheinen sich zu vermehren. Wer hätte denn gedacht, dass Südkorea das Kriegsrecht ausrufen würde…

Ich war sehr erschüttert als ich das vor einem Monat vernahm.

Wie kann man nur so Naiv sein.

Kosten mag ja ein Teil der Rechnung sein,

Sicherheit jedoch der wesentliche Teil.

Wie kann man nur so Dumm sein unser AHV Vermögen einem US Institut anzuvertrauen?

Geht es dem VR Compenswiss vorrangig um Erweiterung der eigenen Bonusmöglichkeiten?

Gut, dass Bewegung in diese Affäre kommt! Es darf nicht sein, dass unser Rentenvermögen zum Gegenstand von Erpressung, Druck seitens der USA benutzt werden kann. Dessen Verwaltung durch State Street ist eine absolute Katastrophe! Unser Volksvermögen darf von KEINER fremden Macht angetastet werden: Das käme einer ENTEIGNUNG gleich.

Wer immer noch glaubt, dass die USA unsere Freunde und Partner sind, täuscht sich schwer. Wir haben keine Freunde.

Ein grosses Dankeschön an Herrn Albert Rüetschi für sein staatspolitisches Engagement. Ich wünsche ihm Glück und Erfolg bei seiner Aufsichtsbeschwerde an den Bundesrat!

Mein Umfeld sagt von mir, ich sei nicht die hellste Kerze auf der Familientorte. Trotzdem zwei Fragen:

1.Worin besteht der Unterschied zwischen Geld verwalten und Geld liegen?

2.Wenn die UBS den Bach runtergeht, wird dann auch das AHV-Vermögen mitgespühlt?

Ihr Umfeld hat Recht. Im Artikel steht, dass das Geld eben gerade NICHT mehr bei der UBS ist.

Schon nur der Gedanke, AHV/IV und andere Vermögenswerte zu Gunsten der Schweizer Bürger im Ausland zu parken, ist verwerflich und zeigt nicht von Weitsicht.

Für mich stellt sich jetzt folgende Frage: Woher weiß man das wenn die UBS das Mandat hat, diese Gelder wirklich in der Schweiz verwaltet werden? Die UBS als international tätige Bank hat auch diverse globale Tochtergesellschaften wo sich Gelder problemlos transferieren lassen.

In (aller)letzter Konsequenz sind alle Investoren unsicher und dies weltweit, ob die USA (m.a.W. ihr neuer Präsident) nicht via Dekret Hand auf US-Wertschriften (siehe ISIN mit US…) legen kann. Analog der sog. beschränkten Erbschaftssteuerpflicht bei „US situs assets“.

Ohne Zustimmung der Kunden wird gar nichts transferiert. Auch nicht bei der UBS…

Zum Glück gibt es in diesem Land noch Aargauer Juristen die mitdenken. Das Bankenland Schweiz lässt ihr Vermögen in München von einer Amerikanischen Bank verwalten. Da müssen wir irgendwann nicht mehr über das Rentenalter 67 und die 14. AHV diskutieren. Bei einem Arrest können wir dann bis 90 arbeiten, da kein AHV Geld mehr fliesst. Die Personen, die das entschieden haben gehören per sofort freigestellt und entlassen ohne AHV-Ansprüche.

Dass ein Land, dessen Kernkompezenz neben Uhren, Käse und Schokolade vor allem Banking ist, sein Sozialversicherungs-Vermögen im Ausland verwalten lässt, ist abartig, zudem igane-schädigend für das Swiss Banking.

Das ist etwas so, wie wenn ein Schweiezr Privatbanquier eine japanische Armbanduhr trägt.

genau so

Ivo Bechtiger: Hier sind zwei Sachen relevant: Wer verwaltet das Geld und wer ist die Depotstelle. Dass die CH-Banken schlechte Vermögensverwalter sind habe ich in den letzten Jahren zur Genüge gesehen. Mein Geld wird verwaltet von einem Deutsch-US Joint-Venture. Die investieren nur in Aktien der grössten Firmen international und nur AAA. Keine derivatieven Produkte, nicht einmal ETFs. Resultat: 16.5% im Durchschnitt pro Jahr, die letzten fümf Jahre. Das Depot/Kto. ist in meinem Namen bei der Swissquote in Zürich und ich habe jederzeit Zugriff.

Viele Schweizer Banken sind noch immer der Ansicht, dass sie nicht wettbewerbsfähige Produkte anbieten können. Wenn Preis/Leistung nicht stimmt, dann macht es Sinn, wenn ein Nachfrager nach anderen Möglichkeiten sucht. Es ist falsch, den Banken teure Heimvorteile zu gewähren.

Zu seinem Verweis auf die Kantonalbanken:

„Sondern der Bundesrat soll die Compenswiss zwingen, „durch die Steuerzahler dominierte Institute (Kantonalbanken) als globale Depotstellen“ auszuwählen.“

Dann kämen nebst der ZKB nur noch die SKGB zum Zuge, da sie die Einzigen sind die das Custody-Geschäft professionell betreiben.

Ist sich dies der Jurist bewusst?

Die AHV ist SCHEISSE

Von den grossen Risiken des Finanzsystems der Banker und von echtem Geld haben die sowieso keine Ahnung. Fürchterlich was da staatlich verordnet mit Zwang abläuft.

Jeder soll selbst verantwortlich sein für sein Vermögen und selbst entscheiden, wie er es investiert.

Wer im Jahr 2000 CHF 100’000.- in Gold getauscht hätte, der würde heute über rund 1Million CHF. verfügen. Wer es der AHV und den Bankern oder State Street abgibt wird abkassiert.

Nur schon die AHV kassiert fast 5% Verwaltungskosten ein. Staaten Street und Banken kassieren dann zusätzlich noch mal kräftig ab von der einbezahlten Gesamtsummen.

Ja, und wenn man bedenkt dass alleine Die Verwaltung der PK-Gelder in der CH pro Jahr über 8 Milliarden CHF kostet, müssten wir uns alle grundsätzlich mal die Sinnfrage stellen und überprüfen, wo die Gelder überall verdampfen, so dass der Umwandlungssatz Jahr für Jahr nach unten angepasst werden muss.

Wir werden ALLE verarscht und abgezockt und lassen es einfach weiterhin zu – wir freuen uns ja alle auf die daraus resultierende Altersarmut, um ein paar ganz wenigen das Dolce Vita in der eigenen Superjacht zu finanzieren…

Würde eine wirklich echte Transparenz herrschen, wäre direkt morgen früh Schluss mit der Ausbeutung.

AHV Vermögen auf Kantonalbanken als Depotbanken verteilen? Hinrissiger geht es nicht mehr. Die Kantonalbanken werden nämlich State Street oder so als Rückverwahrer für die US Werte nehmen müssen. Und andere Banken für die Werte von anderen Ländern. Alles schön verteilen, um die Kosten zu multiplizieren, nicht wahr?

Rüetschi, noch so ein Jurist der vom Banking nichts versteht.

Das Problem ist nicht die Amerikanische Bank – das Problemm ist deren Niederlassungbin Deutschland. Die Schweizer Niederlassung wäre schon bedeutend besser…

Nichts ist sicher, solange die Pensions-und Rentenkassen bei den 5 Internationalen Hochfinanzgeiern deponiert sind. Das dürfte inzwischen weitere Länder in der EU betreffen und führt zur- längst geforderten- Ausflöung der Nationen. Dieser Bundesrat ist lange schon Fremdbestimmt und hat nichts mehr mit den Volk gemein.

Ich glaube weder der RA noch der Schreiberling hier haben wirklich verstanden, wie das Global Custody Geschäft funktioniert.

Die grundsätzliche Idee wird ins lächerliche gezogen, wenn mehrere KB’s als Global Custodian eingesetzt werden sollen.

Nebst der UBS gibt es meines Wissens nach keinen Schweizer Anbieter mehr, der als GC für eine Beziehung in dieser Grössenordnung und Komplexität in Frage kommt.

Mit dem Untergang der CS ist hier ein Quasimonopol der UBS entstanden – übrigens auch sehr zum Leid der grösseren Schweizer PKs, welche ebenfalls zur klassischen GC Klientel gehören.

Ein radikaler Vorschlag wäre, das Global Custody Geschäft der CS aus der UBS herauszulösen und als eigenständigen Anbieter unter dem Dach der Kantonalbanken zu etablieren. Damit würde der Wettbewerb wieder gewährleistet und sowohl AHV als auch PKs hätten eine CH Alternative zur UBS.

Unter dem Dach der Kantonalbanken? Wieso soll das besser als z.B. der UBS sein? Staatsbetriebe mit „Bankbeamten“ die vom internationalen Geschäft niochts verstehen.

Hanswurscht: Sehr gute Idee. Gehen Sie nach Bern und erklären Sie dies diesen Akademikern die absolut keine Idee und Wissen vom Wertschriftenhandling haben. Das kommt davon wenn man immer nur unerfahrene Akademiker einstellt. Es wird langsam sehr peniebel.

Beat, ich bin zu Teilen bei Dir, was die Bankbeamten angeht. Das Problem ist aber, dass ausser den KBs zusammen nebst der UBS keine Schweizer Bank mehr die Wasserverdrängung hat, um Global Custody zu attraktiven Konditionen anbieten zu können. Mit dem „Wegfall“ der CS ist die UBS zur einzigen inländischen Option geworden, wohin sich die Konditionen für die Kunden entwickeln dürfte klar sein.

@HansWurscht – Swisscanto? Die Idee zeigt in die richtige Richtung.

Die Frage ist berechtigt. Zu was die “ Überseefreunde“ fähig sind, haben sie mehrmals bewiesen.

Dieser Jurist versteht absolut nichts von Banken und Depotstellen und seine Beschwerde wird sich in Nichts auflösen.

Ach wie gut dass wenigstens irgend ein Bahnreisender draus kommt … :p

Juristen verstehen in aller Regeln nichts von allem und denken dennoch sie seien die Hirschen!

Es wäre höchst erfreulich wenn diese Aufsichtsbeschwerde Erfolg hat.

danke für den einsatz.

geld-aus-geld-machen fördert das wachstum der schere zwischen arm und reich (das ist nichts neues ->monotheistisches zinsverbot). die ahv ist also im gegensatz zum bvg ethischer – ABER NUR, wenn die jungen für die alten solidarisch sind. die metalität vom „geldanlegen“/“gewinnmaximierung“ ist nun von bvg-verwaltern zum ahv-management geschwappt. das schadet langfristig – mit garantie. also zurück zum ursprungs-gedanken vom ursprünglichen umlageverfahren: https://www.fairch.com/agieren-sie-mit/f%C3%BCr-faire-renten/

Albert Rüetschi ist ein Schwätzer und Selbstdarsteller! Wer ihn kennt, lehnt ihn ab!

Das war Churchill auch. Sie sollten Ihr Wertesystem adjustieren.

da passt der Albert Rüetschi ja perfekt zu Lukas Hässig… auf IP ist nur noch ein Blabla-Blog

Das mag korrekt sein. In der Sache gehe ich jedoch einig mit ihm.

„Besteht die Gefahr, dass die US-Behörden das Vermögen der Ausgleichsfonds AHV/IV/EO ‚einfrieren‘?“ Nein. Solange unsere Politik mit den US-Interessen konform ist. Die USA haben somit ein Druckmittel in der Hand. Ein klarer Fehlentscheid der Compenswiss.

Die Unsumme an Fiat-Money, welche daran abzulesen ist, wie die weltweite Verschuldung ausser Kontrolle gerät, verlangt nach globaler Anlage, ob direkt oder indirekt.Den KB`s diesen Kuchen zu übergeben kann ja nicht der Weisheit letzter Schluss sein. Die wären damit an Sicherheit grenzender Wahrscheinlichkeit komplett überfordert.

So fliesst ein Grossteil der CH-PK-Gelder z.B. an Vehikel wie Partners Group, deren Anlagevermögen zu 50% von PK`s stammt.

Black Rock, mit US-Banken-Krediten in Höhe von ca. 2000 Milliarden USD aufgepumpt, zeigt was offensichtlicher nicht sein könnte: Eine Finanzoligarchie nimmt die Welt aus, wie eine Weihnachtsgans.Man stelle sich nur schon den Zins der Bankenkredite vor……

Während dessen weiss eine zunehmend überforderte Politkaste nichts besseres, als den Leuten zu suggerieren, dass das AHV-Rentenalter zu tief und der PK-Umwandlungssatz zu hoch seien.

Wäre ich heute 20, würde ich mich vor diesem Hintergrund als Erstes fragen, wie viel Kaufkraft meiner PK-Einzahlungen mit 65 noch vorhanden sein könnte. Bei der AHV erübrigt sich die Frage.

Musst ja dein Geld nicht in die PK einbringen. Mein noch arbeitstätiger Sohn legte sein Geld nach einem Stellenwechsel selbst an. Er weigerte sich, das Geld in die neue PK einzubringen. Machen kann die PK herzlich wenig in so einem Fall.

Völlig korrekt so. Diesem kranken Globalismus muss Einhalt geboten werden!

Naja, wenn der VR von CompenSwiss zum Schluss kommt, dass das Risiko des Einfrierens von Geldern höchst unwahrscheinlich ist, dann disqualifiziert er sich gleich selber mit dieser fatalen Fehleinschätzung.

Und ein solcher VR muss per sofort seines Amtes enthoben werden.

bereits dieser eine Ausdruck…“höchst unwahrscheinlich“…lassen die Alarmglocken laut schellen und die Alarmlichter im roten Meer erstrahlen. Die USA hat hier nichts zu suchen.

Wer die USA kennt weiss, das er im Ernstfall sein Geld vergessen kann.

Wie verzweifelt muss die Bundesspitze sein? Der Ausverkauf der Schweiz läuft auf Hochtouren. Und trotzdem wird so getan, als sei alles bestens.

Nicht Krankheitseinsichtig ist die Diagnose.

Das Mandat der globalen Depotverwalterin des AHV-Fonds müsste wenn schon aber nicht zur UBS zurückgeholt werden, da bei dieser nicht sicher ist, ob sie ein CH dominierter Konzern bleiben wird bzw. dies ja schon heute nicht mehr ist.

Die ZKB agiert mindestens auf Augenhöhe mit der UBS im Global Custody Geschäft in der Schweiz, dies ohne Grossbanken-Allüren… Bei Kennern der “Szene” bestens bekannt.

Aha, deshalb sitzt der Gaza-Spezialist Abdelaziz im Bankrat…

Recht hat er,ich dachte damals ich sehe nicht richtig Unglaublich

Warum haben wir in der Schweiz eine solche Masse an unfähigen, dummen, eingebildeten Managern und wie kann unsere Regierung solche Fehlleistungen nur so geschehen lassen, unsere Bundesräte gehören übrigens auch in die gleiche Kategorie der oben genannten. Nie übernimmt jemand die Verantwortung für diese und viele solcher Missgriffe die unseren „Oberen Herren und Damen“ entschieden haben. Warum haben wir nur immer dieser unterbelichteten Flaschen an den wichtigen Entscheidungspunkten? – Die guten Leute werden nie gewählt weil der Neid leider der grösste Charakterfehler dieser „Nullen“ ist.

[…] Albert Rüetschi sieht rot. […]

Vielen Dank Herr Rüetschi

Link zur Petition

Schweizer AHV-Vermögen in der Schweiz verwalten!

https://www.openpetition.eu/ch/petition/online/schweizer-ahv-vermoegen-in-der-schweiz-verwalten

Nicht der Meeresspiegel steigt, sondern die großen Hafenstädte sinken wegen der großen Gebäudelast. In NY kommen noch die 5700 (oh, 6300 sind es schon, na ja, 141 Tonnen aus Libyen und 44 aus der Ukraine sind bekanntermaßen dazu gekommen) Tonnen Gold dazu, welche die FED in aller Welt zusammengeklaut hat. Und die 5700, äh 6300 Tonnen sind im Grunde nicht viel, zwischen einer und zwei Weltjahresförderungen. Aber das Leid, welches die USA und diverse Vorklauer dafür angerichtet haben, ist unendlich. Auch das deutsche Gold liegt in den USA, gesichtswahrend wurde mal eine kleine Charge zurückgegeben. Jedenfalls hat die FED die Barren schon mal umgeschmolzen, wie einst die Spanier das Gold Lateinamerikas. Bullion nannten die das.

Greenspan GREED

Tjia, spätestens seit die USA das Russische Staatsvermögen im Ausland, also selbstverständlich nur der Teil, der in Devisen und Bonds gehalten wird, beschlagnahmt hat, weiss die ganze Welt was ihnen blüht, wenn sie nicht tut wie ihnen befohlen…….KONFISKATION

Wenn die Schweiz, z.B. den Russischen SU-35 anstatt den immer noch nicht richtig funktionierenden F35 gekauft hätte, würden und könnten die AHV Gelder blitzschnell konfisziert werden, mit Argumenten und „Gesetzen“ der Globallisten-Verbände, UNO, WHO, WTO, Weltbank, BIZ, etc.etc. – z.B. Nichtbeachten von Sanktionen, verschleierte Terrorfinanzierung, Non-Bloc-Authentified-Deals etc.etc.etc.

SOFORT ZURÜCK und Untersuchung ob Schmiergelder geflossen sind !